Tamanho e Participação do Mercado de Fintech da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

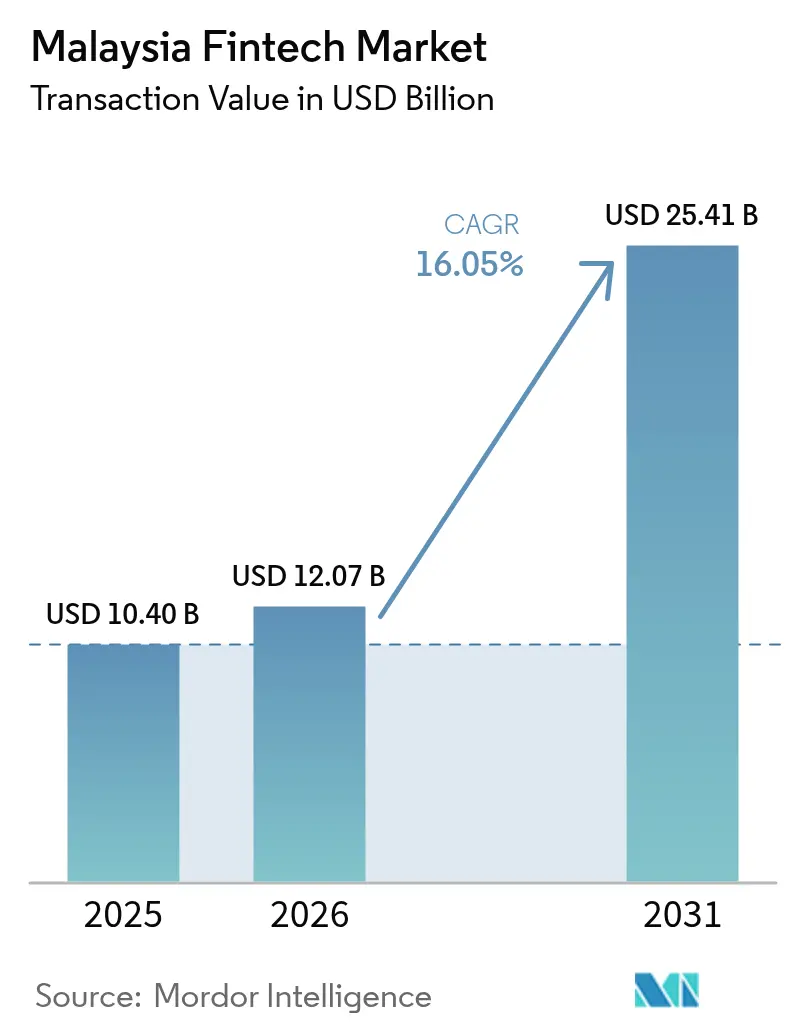

| Tamanho do mercado no ano base (2025) | 10.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.05% CAGR |

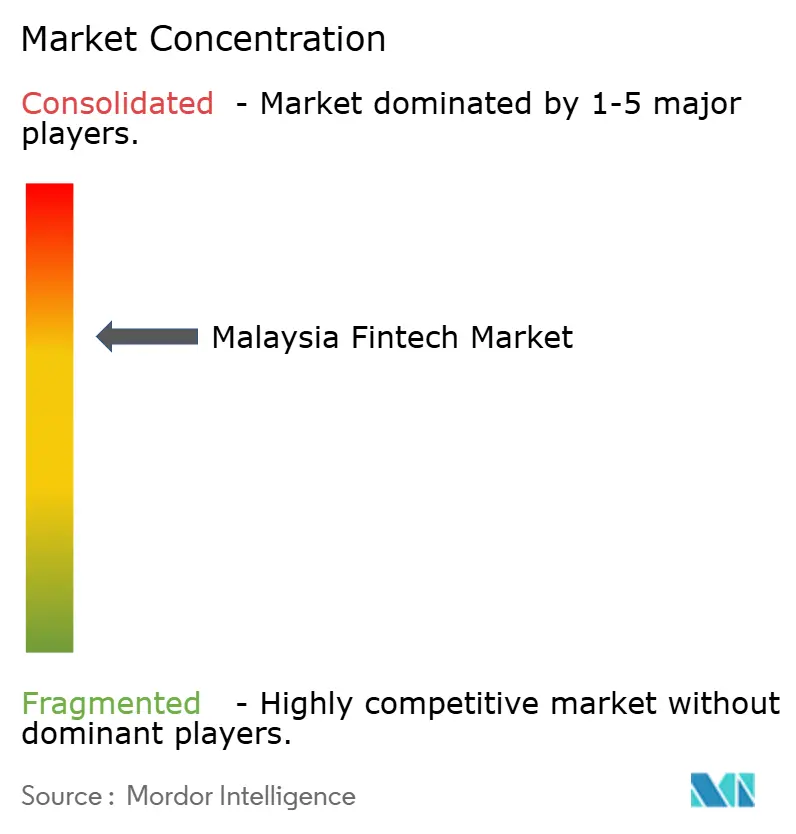

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fintech da Malásia por Mordor Intelligence

O tamanho do mercado de fintech da Malásia foi avaliado em USD 10,40 bilhões em 2025 e estima-se que cresça de USD 12,07 bilhões em 2026 para atingir USD 25,41 bilhões até 2031, a um CAGR de 16,05% durante o período de previsão (2026-2031). O papel da Malásia como centro de finanças islâmicas do Sudeste Asiático, combinado com uma base de consumidores digitais em expansão e regulamentações de sandbox favoráveis, sustenta esse crescimento. O contínuo licenciamento de bancos digitais, como o KAF Digital Bank e o AEON Bank, ampliou a oferta de serviços e reduziu os custos de aquisição[1]Banco Negara da Malásia, "Licenças de Bancos Digitais," BNM.gov.my. . Os vínculos de pagamento por QR Code transfronteiriços com o Camboja e Singapura elevam os volumes de transações e posicionam os provedores locais para expansão regional. Investimentos em nuvem pública e data centers em Sarawak e Penang fortalecem a infraestrutura subjacente, permitindo pagamentos em tempo real e análises de conformidade. À medida que o mercado de fintech da Malásia amadurece, as estratégias competitivas giram cada vez mais em torno de ecossistemas de super-aplicativos, inovações em conformidade com o Islam e integrações de finanças embutidas em fluxos de trabalho do varejo e de PMEs.

Principais Conclusões do Relatório

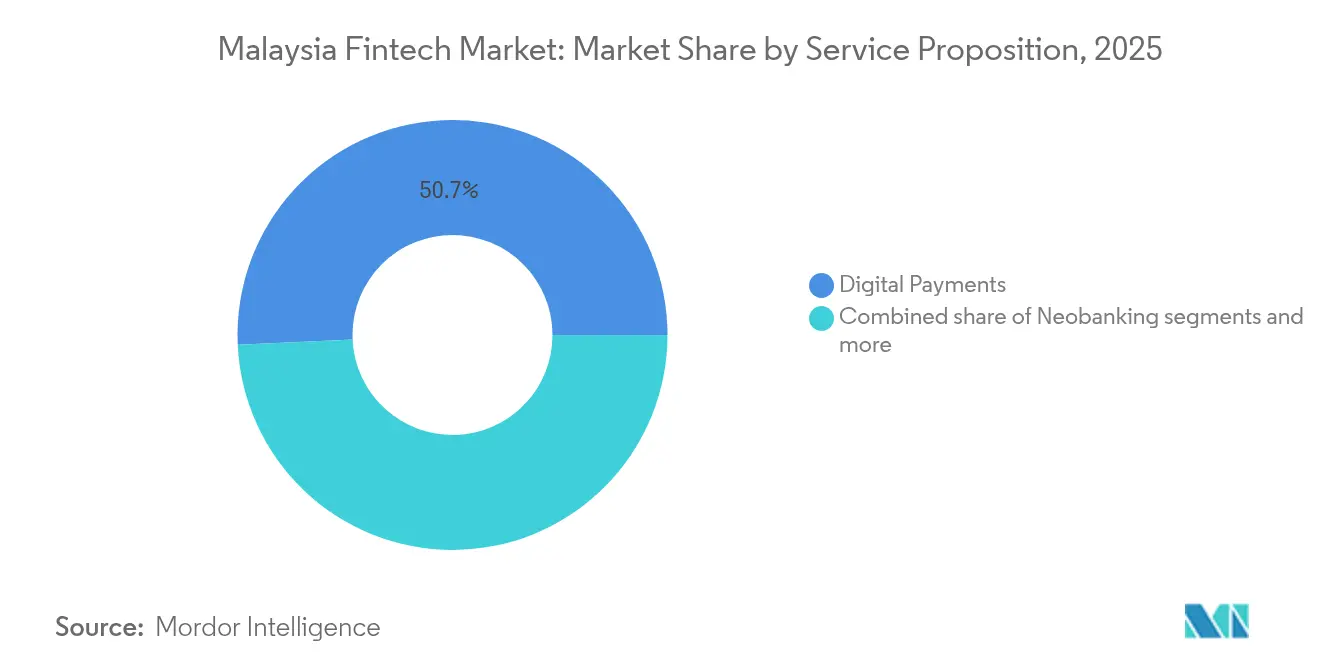

- Por proposição de serviço, os pagamentos digitais capturaram 50,72% da participação do mercado de fintech da Malásia em 2025, enquanto o neobanking deve se expandir mais rapidamente a um CAGR de 26,12% durante 2026-2031.

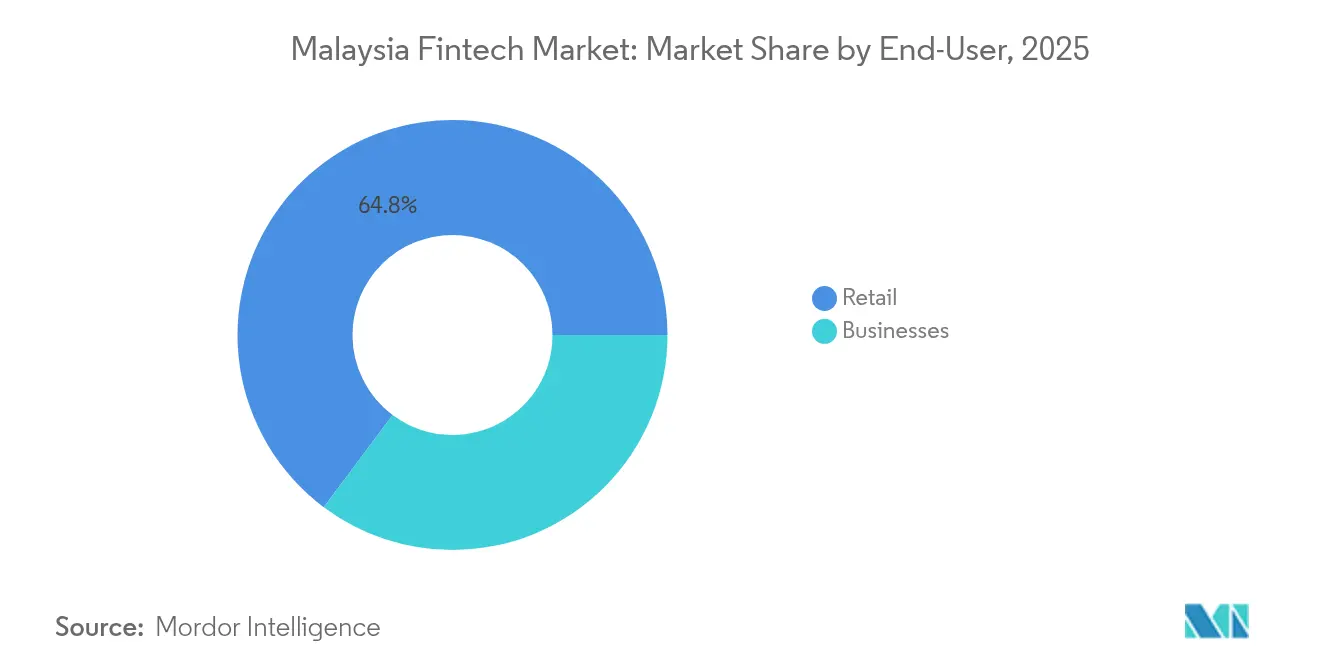

- Por usuário final, o segmento de varejo respondeu por 64,78% da participação do mercado de fintech da Malásia em 2025, com usuários empresariais esperados para registrar o maior CAGR de 22,55% ao longo de 2026-2031.

- Por interface do usuário, os aplicativos móveis compuseram 56,10% da participação do mercado de fintech da Malásia em 2025, enquanto os dispositivos POS/IoT devem crescer a um CAGR de 24,6% até 2031.

- Por geografia, o Vale do Klang compreendeu 47,10% da participação do mercado de fintech da Malásia em 2025, enquanto a Malásia Oriental deve crescer a um CAGR de 23,7% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fintech da Malásia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta penetração de smartphones e internet | +2.8% | Nacional, com concentração urbana no Vale do Klang | Curto prazo (≤ 2 anos) |

| Iniciativas MyDigital e FSB do Governo | +3.2% | Nacional, com programas-piloto nos estados do norte | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico | +2.1% | Nacional, com liderança do Vale do Klang e da Região Sul | Curto prazo (≤ 2 anos) |

| Sandbox favorável e licenças de bancos digitais | +2.4% | Nacional, com supervisão regulatória de Kuala Lumpur | Médio prazo (2-4 anos) |

| Crescente demanda por fintech islâmico | +1.8% | Nacional, com maior adoção na Costa Leste | Longo prazo (≥ 4 anos) |

| Integração transfronteiriça de QR Code na ASEAN | +1.6% | Regiões de fronteira, corredores turísticos e centros de negócios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Penetração de Smartphones e Internet Impulsiona a Expansão do Mercado Endereçável

A penetração de smartphones na Malásia supera 85% e a conectividade à internet alcança 90% dos residentes, expandindo o conjunto de clientes prontos para o mundo digital para serviços de fintech[2]The Edge Malásia, "MDEC Intensifica Esforços para 25,5% de Contribuição da Economia Digital," Theedgemalaysia.com. . Touch 'n Go Digital espera sua primeira lucratividade anual completa em 2025 após garantir USD 75 milhões de investidores estratégicos, um marco viabilizado por esse alcance móvel. O uso de carteiras eletrônicas já atinge 40%, superando o acesso à banca tradicional. A parceria do Google Pay em 2024 com o ShopeePay e a TNG eWallet ilustra como a maturidade da infraestrutura acelera parcerias ecossistêmicas que aprofundam a fidelidade às carteiras. As coortes mais jovens dominam a adoção, com 90% dos usuários com 40 anos ou menos formando o público-alvo principal para os próximos lançamentos de produtos.

As Iniciativas MyDigital e o Blueprint do Setor Financeiro do Governo Catalisam o Desenvolvimento do Ecossistema

O roteiro MyDigital visa que a economia digital contribua com 25,5% do PIB até o final de 2025, apoiado por MYR 163,6 bilhões (USD 34,36 bilhões) em investimentos digitais aprovados em 2024, um salto de 250% em relação ao ano anterior[3]The Edge Malásia, "RM16,2b em Investimentos Obtidos Sob a Malásia Digital," Theedgemalaysia.com. . Mais de 3.891 empresas com status de Malásia Digital agora operam em todo o país, impulsionadas por incentivos fiscais que concedem 0% sobre rendimentos de propriedade intelectual por uma década. A meta de 75% de transações sem dinheiro do Blueprint do Setor Financeiro libera subsídios para terminais de pagamento e atualizações de proteção de dados. A expansão regional é evidente à medida que o Ministério Digital abriu seu escritório do norte em Penang para canalizar incentivos e mentoria técnica além do Vale do Klang.

A Expansão do Comércio Eletrônico Amplifica o Crescimento do Volume de Pagamentos

O setor de comércio eletrônico da Malásia demonstra momentum excepcional, com o Shopee Malásia reportando crescimento de vendas de 8x durante o festival 10.10 e crescimento de 170% durante as celebrações do Raya em 2024. Essa expansão do comércio eletrônico alimenta diretamente o volume de pagamentos para os trilhos de fintech, pois as transações digitais tornam-se o método de liquidação preferido para o varejo online. O CAGR do valor bruto de mercadoria do setor superior a 18% cria um efeito multiplicador para os processadores de pagamento, beneficiando particularmente os provedores de carteiras eletrônicas e facilitadores de pagamentos digitais. A integração entre plataformas de comércio eletrônico e serviços de fintech, exemplificada pela parceria da Shopee com a Takaful IKHLAS para seguro automotivo em conformidade com a Sharia, demonstra como o crescimento do volume de pagamentos se estende a serviços financeiros adjacentes. A expansão do comércio eletrônico também impulsiona a demanda por soluções de finanças embutidas, pois os comerciantes buscam produtos integrados de pagamento, crédito e seguro para melhorar a experiência do cliente e aumentar os valores das transações.

Sandbox Favorável e Licenças de Bancos Digitais Reduzem as Barreiras de Entrada

A abordagem regulatória progressiva do Banco Negara da Malásia concedeu licenças de banco digital a 5 instituições, incluindo o primeiro banco digital islâmico da Malásia, o AEON Bank, alterando fundamentalmente o cenário competitivo. O sandbox regulatório da Comissão de Valores Mobiliários da Malásia, com abertura de inscrições em abril de 2025, fornece um ambiente controlado para testes de inovação em fintech sob requisitos regulatórios adaptados. Essa liberalização regulatória permite que bancos desafiadores concorram diretamente com os incumbentes, como evidenciado pela rápida acumulação de depósitos do Boost Bank de MYR 700 milhões (USD 147 milhões) dentro de 6 meses do lançamento. Os bancos digitais se beneficiam de custos operacionais mais baixos e pilhas de tecnologia ágeis, criando vantagens de preços que pressionam as instituições tradicionais a acelerar sua própria transformação digital. O framework do sandbox beneficia particularmente as inovações de fintech islâmico, com o Departamento de Mercado de Capitais Islâmico dedicado da Comissão de Valores Mobiliários da Malásia apoiando o desenvolvimento de produtos em conformidade com a Sharia e a entrada no mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com ciberfraude | −1.9% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Dependência de trilhos bancários incumbentes | −1.4% | Dependências legadas em todo o país | Médio prazo (2-4 anos) |

| Escassez de talentos em fintech de tecnologia avançada | -2.7% | Nacional, com lacunas graves em cidades de Nível 2 e Malásia Oriental | Médio a longo prazo (2-5 anos) |

| Complexidade do imposto digital regional | -2.1% | Nacional, com efeitos desproporcionais em operações de fintech transfronteiriças e de PMEs | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Ciberfraude Corroem a Confiança dos Usuários e Aumentam os Custos de Conformidade

O aumento das ameaças de cibersegurança e os incidentes de fraude digital criam obstáculos significativos para a adoção de fintech, com os custos de conformidade aumentando 25% em relação ao ano anterior em todo o setor. O Banco Negara da Malásia e o Banco da Tailândia assinaram um memorando de entendimento em abril de 2025 para cooperação em cibersegurança e fraude digital, destacando a natureza transfronteiriça dessas ameaças. Os bancos malaios responderam adicionando proteção contra malware aos aplicativos móveis, enquanto o lançamento do Portal Nacional de Fraudes do BNM reduziu o tempo de rastreamento de fraudes em 75%, demonstrando tanto a gravidade do problema quanto as respostas institucionais. A introdução pelo GXBank de produtos de seguro contra fraude cibernética reflete como as empresas de fintech estão monetizando as preocupações de segurança ao mesmo tempo que abordam a aversão ao risco dos clientes.

A Dependência de Trilhos Bancários Incumbentes Limita as Garantias de Tempo de Atividade do Fintech

O ecossistema de fintech da Malásia permanece dependente da infraestrutura bancária legada para funções centrais de liquidação e compensação, criando vulnerabilidades sistêmicas que limitam as garantias de confiabilidade do serviço. Quando os sistemas bancários incumbentes experimentam tempo de inatividade, os aplicativos de fintech perdem funcionalidade apesar de terem interfaces de usuário modernas e plataformas móveis robustas. Essa dependência torna-se particularmente problemática durante períodos de alto volume ou janelas de manutenção do sistema, quando as empresas de fintech não podem fornecer as expectativas de serviço sempre ativo dos clientes nativos digitais. A parceria da CelcomDigi e da PayNet para fortalecer a segurança de pagamento do DuitNow por meio da autenticação baseada em SIM representa esforços para melhorar a confiabilidade, mas o gargalo fundamental de infraestrutura persiste.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Proposição de Serviço: Pagamentos Digitais Mantêm Liderança Enquanto o Neobanking Acelera

Os pagamentos digitais capturaram 50,72% da participação do mercado de fintech da Malásia em 2025, ancorados pelas integrações multimodais de transporte e varejo do Touch 'n Go Digital. Os incentivos governamentais sem dinheiro e a interoperabilidade regional de QR Code continuam a ampliar esse fosso. O crédito digital ocupa o segundo lugar com 21,03%, impulsionado pela captação de USD 27 milhões da Funding Societies que ampliou as linhas de PMEs em conformidade com a Sharia. A insurtech detém 15,05%, validada pela Série B de USD 15,4 milhões da PolicyStreet e uma base de usuários de 5 milhões.

O neobanking, embora representando apenas 7,35% em 2025, deve crescer a um CAGR de 26,12%, reduzindo as lacunas com os incumbentes por meio de contas sem tarifas e integração rápida. Os investimentos digitais estão em 5,85%, onde o StashAway lançou ETFs de Bitcoin e Ethereum ao lado de portfólios em conformidade com a Sharia diversificando receitas. O Fundo de Inovação Digital da Comissão de Valores Mobiliários cofinanciou 15 projetos-piloto, sinalizando futuras mudanças no mix de serviços.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Domínio do Varejo Encontra Ascensão dos Negócios

Os usuários do varejo responderam por 64,78% do mercado de fintech da Malásia em 2025, apoiados por uma demografia jovem e alta penetração móvel. Os 270.000 usuários da Versa — 59% abaixo de 30 anos — espelham essa tendência. As ferramentas de poupança em conformidade com o Islam e o microsseguro mantêm o impulso entre os consumidores do mercado de massa.

Os usuários empresariais, atualmente em 35,22%, são os que crescem mais rapidamente a um CAGR de 22,55% até 2031. A facilidade de MYR 130 milhões (USD 27,30 milhões) do Boost Bank e da CGC Digital ilustra a demanda por crédito alternativo entre as MPMEs. A Iniciativa de Digitalização de Negócios de MYR 1,5 bilhão (USD 315 milhões) fornece subsídios e treinamento técnico, catalisando ainda mais a adoção de módulos de folha de pagamento, faturamento e finanças de cadeia de suprimentos por PMEs.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Interface do Usuário: Aplicativos Móveis Dominam, Dispositivos POS/IoT Ganham Tração

Os canais móveis comandam 56,10% das interações, sublinhando os hábitos financeiros móveis da Malásia. O Grab, o MAE e o TNG integram transporte por aplicativo, transferências e microinvestimentos para amplificar a frequência das sessões. As interfaces de navegador cobrem 28,45%, atendendo a painéis corporativos e tarefas de gestão de patrimônio que requerem análise em múltiplas telas.

Os terminais POS e IoT, embora representem apenas 10,95% agora, devem crescer a um CAGR de 24,6%, impulsionados pela implementação de tap-to-phone da Soft Space e pelas atualizações de adquirentes de comerciantes da GHL Systems. Os pilotos de cidades inteligentes e os incentivos da Indústria 4.0 incorporam ainda mais os pagamentos em dispositivos conectados, abrindo caminho para experiências de checkout sem atrito.

Análise Geográfica

O Vale do Klang capturou 47,10% da participação do mercado de fintech da Malásia em 2025, refletindo sua densa rede de reguladores, investidores de risco e talentos tecnológicos. As sedes do Touch 'n Go Digital, PolicyStreet e Jirnexu se concentram aqui, criando virtuosos transbordamentos de conhecimento e ciclos rápidos de prototipagem. A cobertura superior de fibra e 5G sustenta cargas de trabalho de KYC em tempo real e análises.

A Região Sul representa uma participação significativa e deve crescer a um CAGR mais elevado, impulsionada pela Zona Econômica Especial Johor-Singapura que canaliza fluxos transfronteiriços via trilhos PayNow-DuitNow. As propostas de data centers em Iskandar posicionam a região para recuperação de desastres e cargas de trabalho de fintech sensíveis à latência.

A Malásia Oriental representa a geografia de crescimento mais rápido a um CAGR de 23,7% até 2031, à medida que as iniciativas da Sarawak Digital Corporation e os investimentos substanciais em data centers criam bases de infraestrutura digital para a expansão do fintech. O crescimento da região reflete os esforços do governo para distribuir os benefícios da economia digital além da Malásia Peninsular, com investimentos direcionados em conectividade e desenvolvimento de competências digitais abordando lacunas históricas de infraestrutura.

A Região Norte detém uma participação de 21,08%, alavancada pelas cadeias de suprimentos de manufatura em Penang que necessitam de soluções de financiamento comercial e remessas transfronteiriças. Os MYR 1,23 bilhão (USD 258,3 milhões) da Penang em aprovações de investimentos da Malásia Digital e a abertura de um escritório do MDEC concentram serviços de suporte e talentos. A Costa Leste, com 9,32%, aproveita a afinidade cultural pelas finanças islâmicas para pilotar novas carteiras em conformidade com a Sharia e ofertas de takaful direcionadas a corredores de turismo doméstico.

Cenário Competitivo

O mercado de fintech da Malásia apresenta um nível moderado de concentração, com alguns grandes players detendo uma participação significativa do setor. O Touch 'n Go Digital se destaca como líder de mercado, beneficiando-se de sua profunda integração com os serviços de transporte e de fortes vínculos com as iniciativas governamentais. Ao mesmo tempo, o Maybank MAE exemplifica como os bancos tradicionais estão se adaptando à era digital, usando sua grande base de clientes e esforços de transformação digital para manter a relevância. Esse equilíbrio de domínio estabelecido e novo crescimento sinaliza um ambiente competitivo dinâmico e em evolução. A intensidade competitiva do mercado está aumentando, particularmente com a entrada de titulares de licenças de bancos digitais como o Boost Bank, que acumulou MYR 700 milhões (USD 147 milhões) em depósitos dentro de seis meses ao focar em tecnologia e experiência aprimorada do cliente.

Estrategicamente, os players de fintech na Malásia estão cada vez mais se voltando para modelos de super-aplicativos e soluções de finanças embutidas. Isso lhes permite diversificar os fluxos de receita enquanto fortalecem a fidelidade do cliente por meio de serviços integrados. O GrabPay Malásia, com sua participação de mercado de 15,2%, exemplifica essa tendência ao combinar pagamentos com transporte por aplicativo, entrega de alimentos e serviços financeiros, aumentando assim o volume de transações e o valor vitalício do cliente. Essas plataformas integradas oferecem uma experiência de usuário perfeita, posicionando-se como ferramentas diárias essenciais. Como resultado, as empresas que combinam com sucesso múltiplos serviços financeiros e de estilo de vida estão ganhando vantagem competitiva na retenção e monetização de usuários.

Em meio a essa evolução, oportunidades de espaços em branco estão surgindo em áreas especializadas e mal atendidas, como o fintech islâmico. Plataformas como a Wahed Invest e startups de crédito em conformidade com a Sharia estão atendendo a necessidades de mercado não satisfeitas, particularmente entre consumidores muçulmanos que buscam soluções de finanças éticas. Os players tradicionais também estão respondendo; por exemplo, a aliança do Hong Leong Bank com a WeBank Technology Services em janeiro de 2025 ilustra uma tendência crescente de incumbentes que fazem parceria com especialistas orientados por tecnologia para acelerar a adoção de IA e aumentar a eficiência. Ao mesmo tempo, disruptores emergentes como a CapBay (finanças de cadeia de suprimentos), MoneyMatch (remessas transfronteiriças) e Oyen (seguro para animais de estimação) estão mirando nichos verticais. Esses inovadores estão desafiando o status quo ao oferecer soluções personalizadas, aproveitando tecnologia superior e proporcionando experiências excepcionais ao cliente.

Líderes do Setor de Fintech da Malásia

Touch 'n Go Digital

Maybank MAE

GrabPay Malásia

CIMB OCTO e Boost

BigPay

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Boost Bank fez parceria com a CGC Digital para fornecer MYR 130 milhões (~USD 29 milhões) em soluções de financiamento para micro, pequenas e médias empresas, aproveitando as capacidades de garantia da Credit Guarantee Corporation Malaysia para reduzir os riscos das MPMEs.

- Março de 2025: O Ministério Digital revelou uma Iniciativa de Digitalização de Negócios de MYR 1,5 bilhão (USD 315 milhões) liderada pelo MDEC, fornecendo às MPMEs auxílio financeiro, treinamento, mentoria e acesso a soluções digitais subsidiadas, incluindo comércio eletrônico, nuvem e ferramentas de gestão empresarial baseadas em IA.

- Março de 2025: A CelcomDigi e a PayNet anunciaram uma parceria estratégica para fortalecer a segurança de pagamento do DuitNow por meio de autenticação baseada em SIM e integração com o Portal Nacional de Fraudes, permitindo o compartilhamento de inteligência de fraude em tempo real e verificação de transações aprimorada.

- Fevereiro de 2025: A Comissão de Valores Mobiliários da Malásia divulgou diretrizes para seu Sandbox Regulatório com inscrições abertas em abril de 2025, fornecendo um ambiente controlado para testar inovações de fintech sob requisitos regulatórios adaptados para apoiar a inovação enquanto gerencia riscos.

Escopo do Relatório do Mercado de Fintech da Malásia

O Fintech da Malásia é um dos maiores setores de Fintech, pois empresas e pessoas estão cada vez mais preferindo meios digitalizados para impulsionar produtos financeiros. Isso se deve à avaliação de seus investimentos e pagamentos por meio de várias plataformas de FinTech para produtos financeiros. O relatório abrange uma análise completa do contexto do Mercado de Fintech da Malásia. Inclui uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e principais perfis de empresas. O Mercado de Fintech da Malásia é segmentado por proposição de serviço (transferência de dinheiro e pagamento, poupança e investimento, crédito digital e investimento em crédito, seguros online e marketplaces de seguros e outros). O relatório oferece tamanhos de mercado e previsões para o mercado de fintech da Malásia em valor (USD) para todos os segmentos acima.

| Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais |

| Investimentos Digitais |

| Insurtech |

| Neobanking |

| Varejo |

| Empresas |

| Aplicativos Móveis |

| Web / Navegador |

| Dispositivos POS / IoT |

| Vale do Klang |

| Região Norte |

| Região Sul |

| Costa Leste |

| Malásia Oriental |

| Por Proposição de Serviço | Pagamentos Digitais |

| Empréstimos e Financiamentos Digitais | |

| Investimentos Digitais | |

| Insurtech | |

| Neobanking | |

| Por Usuário Final | Varejo |

| Empresas | |

| Por Interface do Usuário | Aplicativos Móveis |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografia | Vale do Klang |

| Região Norte | |

| Região Sul | |

| Costa Leste | |

| Malásia Oriental |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fintech da Malásia?

O mercado está avaliado em USD 12,07 bilhões em 2026.

Com que velocidade se espera que o mercado de fintech da Malásia cresça até 2031?

Projeta-se que se expanda a um CAGR de 16,05%, atingindo USD 25,41 bilhões até 2031.

Qual linha de serviço detém a maior participação no cenário de fintech da Malásia?

Os pagamentos digitais lideram com 50,72% de participação na receita em 2025.

Qual região da Malásia apresenta a perspectiva de crescimento de fintech mais rápida?

A Malásia Oriental deve registrar um CAGR de 23,7% até 2031, o mais rápido em todo o país.

Qual fator mais acelera a adoção de serviços de fintech por PMEs na Malásia?

A Iniciativa de Digitalização de Negócios de RM 1,5 bilhão (USD 315 milhões) do Governo subsidia ferramentas digitais e financiamentos, estimulando a adoção por PMEs.

Quão concentrada é a concorrência entre os provedores de fintech da Malásia?

As cinco principais empresas controlam 75,8% do valor de mercado, indicando concentração moderada.

Página atualizada pela última vez em: