Marktgröße und Marktanteil für flüssige Biokraftstoffe

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

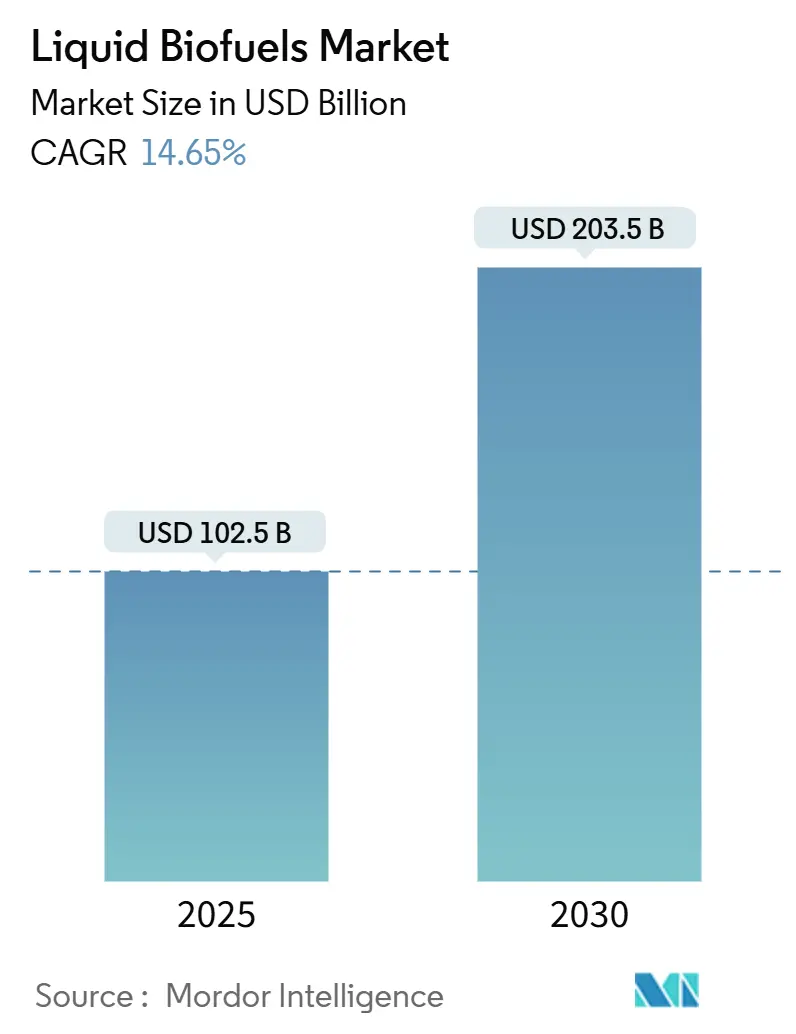

| Marktgröße (2025) | 102.5 Milliarden US-Dollar |

| Marktgröße (2030) | 203.5 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 14.65% CAGR |

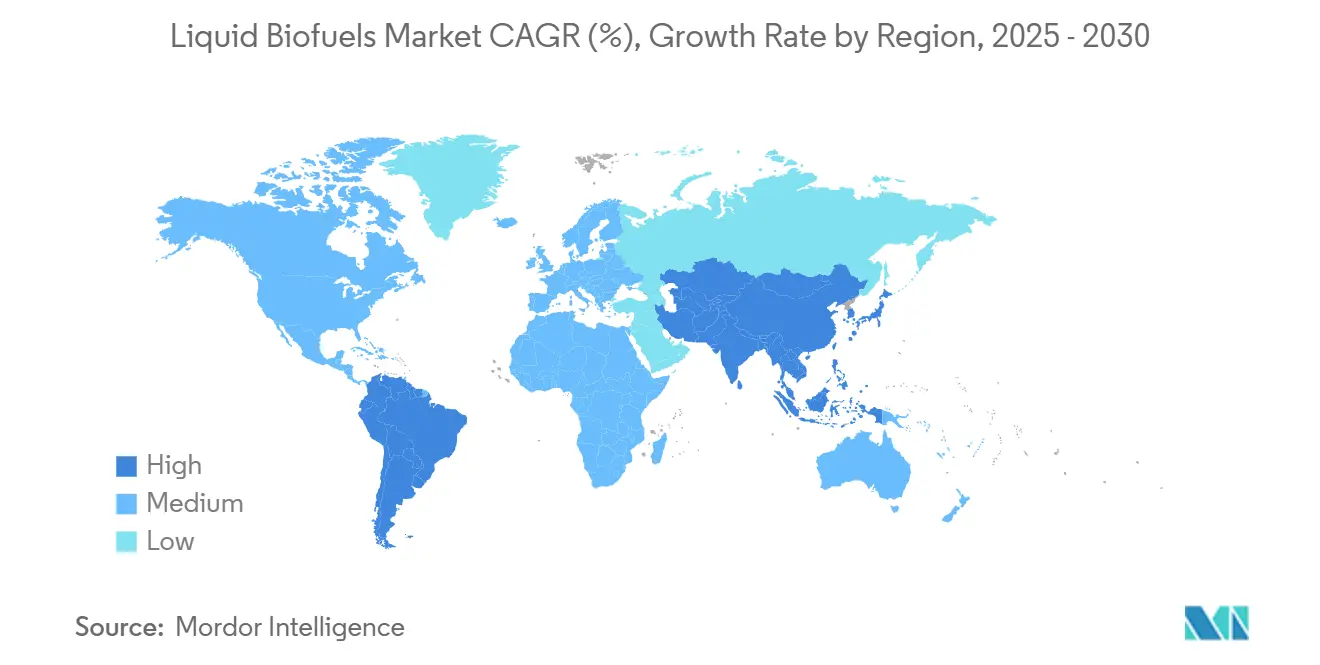

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für flüssige Biokraftstoffe von Mordor Intelligence

Die Marktgröße für flüssige Biokraftstoffe wird im Jahr 2025 auf 102,5 Milliarden USD geschätzt und soll bis 2030 einen Wert von 203,5 Milliarden USD erreichen, bei einer CAGR von 14,65 % während des Prognosezeitraums (2025–2030).

Starke politische Vorgaben, wachsende Dekarbonisierungsverpflichtungen in der Luftfahrt und rasche Effizienzgewinne bei der Umwandlung stützen diese Expansion. Staatliche Beimischungsziele in den Vereinigten Staaten, Brasilien, Indien und der Europäischen Union stimulieren eine stetige Nachfrage, während Prämien für nachhaltigen Flugkraftstoff die Produzentmargen verbessern. Die Diversifizierung der Rohstoffe hin zu Altölen und Algen schützt vor Rohstoffpreisschwankungen, und Nachrüstinvestitionen ermöglichen es konventionellen Raffinerien, in die erneuerbare Wertschöpfungskette einzusteigen. Marktchancen konzentrieren sich auf Unternehmens-Stromabnahmeverträge, Kohlenstoffintensitätsgutschriften und integrierte Bioraffinerieplattformen, die mehrere Koprodukte monetarisieren. Wettbewerbsstrategien konzentrieren sich zunehmend auf die Sicherung langfristiger Rohstoffversorgung, die Bindung von Luftfahrtabnehmern und den Einsatz modularer Technologiepakete, die Kapitalkosten senken und die Betriebszeit über verteilte Anlagen hinweg erhöhen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte Bioethanol den globalen Markt für flüssige Biokraftstoffe mit einem Anteil von 62,2 % im Jahr 2024 an; nachhaltiger Flugkraftstoff wird voraussichtlich das stärkste Wachstum mit einer CAGR von 37,6 % bis 2030 verzeichnen.

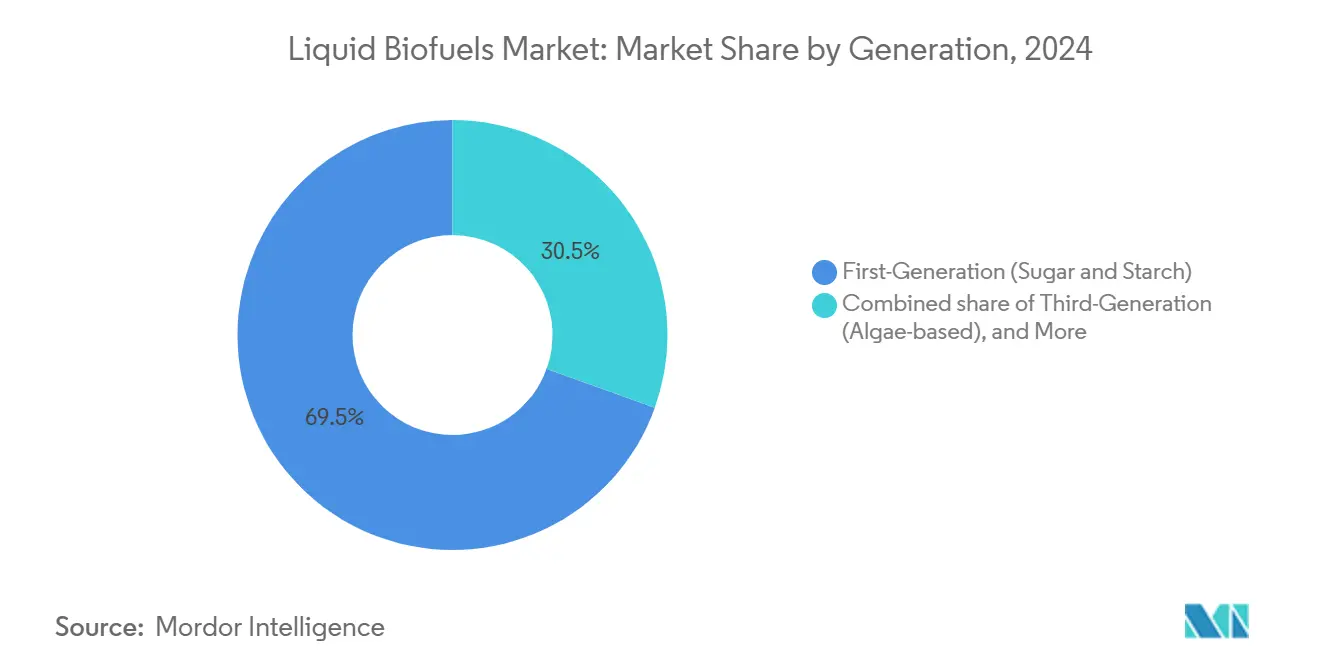

- Nach Generation entfielen 69,5 % des globalen Marktvolumens für flüssige Biokraftstoffe im Jahr 2024 auf Kraftstoffe der ersten Generation, während Algenpfade der dritten Generation voraussichtlich mit einer CAGR von 17,9 % bis 2030 expandieren werden.

- Nach Rohstoff hielten Zuckerpflanzen 38,1 % der Einnahmen im Jahr 2024; die Nutzung von Algen als Rohstoff soll mit einer CAGR von 19,1 % wachsen.

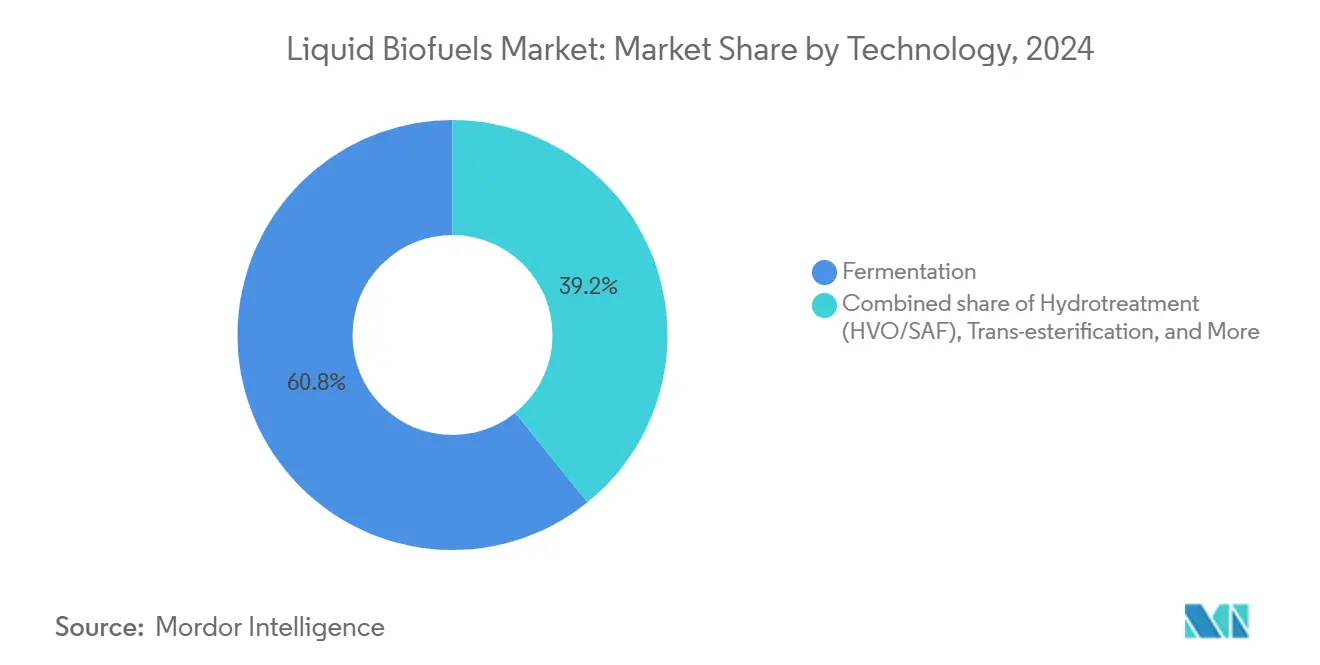

- Nach Technologie entfiel auf die Fermentation ein Anteil von 60,8 % im Jahr 2024, während Hydrobehandlungsverfahren voraussichtlich mit einer CAGR von 20,0 % zunehmen werden.

- Nach Endverbrauchssektor entfielen 88,4 % der Nachfrage im Jahr 2024 auf den Straßenverkehr; der Luftfahrtverbrauch wird voraussichtlich mit einer CAGR von 37,9 % bis 2030 zunehmen.

- Nach Geografie trug Nordamerika 42,3 % der Einnahmen im Jahr 2024 bei; die Asien-Pazifik-Region ist mit einer CAGR von 18,6 % bis 2030 für das stärkste Wachstum positioniert.

Globale Markttrends und Erkenntnisse für flüssige Biokraftstoffe

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Vorgaben und Beimischungsziele | 3.20% | Global mit stärkster Wirkung in der EU, den USA und Brasilien | Mittelfristig (2–4 Jahre) |

| Volatilität der Rohölpreise | 1.80% | Global, am deutlichsten in nettoimportierenden Regionen | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Umwandlungseffizienz | 2.10% | Führerschaft in Nordamerika und der EU, Skalierung im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach nachhaltigem Flugkraftstoff | 4.30% | Wichtige Luftfahrtdrehkreuze in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Unternehmens-Biokraftstoff-Stromabnahmeverträge für Logistikflotten | 1.90% | Nordamerika, EU, Ausweitung in den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Kohlenstoffintensitätsprämien auf freiwilligen Kohlenstoffmärkten | 1.20% | Kalifornien, EU und globale Unternehmensmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorgaben und Beimischungsziele

Gesetzlich festgelegte Beimischungspläne wandeln Absichtsziele nun in verbindliche Compliance-Verpflichtungen um. Die EU-Verordnung ReFuelEU legt Volumina für nachhaltigen Flugkraftstoff fest, die von 2 % im Jahr 2025 auf 70 % im Jahr 2050 ansteigen, während der US-amerikanische Renewable Fuel Standard eine Obergrenze von 36 Milliarden Gallonen bis 2030 hält. Brasiliens „Kraftstoff der Zukunft” treibt den Ethanolanteil im Benzin bis 2027 auf 27 %, und Indien beschleunigt die Beimischung auf 20 % bis 2025. Diese Vorgaben schaffen vorhersehbare Nachfragepools, die Produzenten vor Schwankungen der Preise für fossile Brennstoffe schützen und die Terminpreisgestaltung für Compliance-Barrel unterstützen.[1]Redaktion, „Brasiliens Vorgabe für den Kraftstoff der Zukunft”, advancedbiofuelsusa.org

Volatilität der Rohölpreise

Brent-Preisschwankungen über 80 USD pro Barrel weiten die Paritätsfenster für erneuerbare Kraftstoffe aus und ermöglichen es HVO und nachhaltigem Flugkraftstoff, ohne Subventionen wettbewerbsfähig zu sein. Höhere Ölpreise erhöhen die landwirtschaftlichen Inputkosten, heben aber auch den Referenzpreis an, der die Großhandelspreisaufschläge für Kraftstoffe bestimmt. Produzenten sichern sich durch den Abschluss mehrjähriger Abnahmeverträge mit Fluggesellschaften und Logistikbetreibern ab, wodurch effektiv Mindestpreisuntergrenzen festgelegt werden, die das Margenrisiko abfedern. Mit zunehmender Reife der CO₂-Bepreisung schwächt sich die traditionelle Verbindung zwischen Rohöl und Biokraftstoffen ab, sodass erneuerbare Energien unabhängige Niedrigkohlenstoffprämien erzielen können.[2]Forschungsbüro, „Biokraftstoffökonomie unter Ölpreisvolatilität”, dtu.dk

Technologische Fortschritte bei der Umwandlungseffizienz

Enzymatische Durchbrüche wandeln gebrauchtes Speiseöl nun mit 1.000-fachen Aktivitätssteigerungen in Drop-in-Kraftstoffe um, während die hydrothermale Verflüssigung Ausbeuten von 86 % Biocrude aus gemischter Biomasse erzielt. Die Katalysatoroptimierung durch maschinelles Lernen reduziert den Prozesswärmebedarf, und die Überwachung mikrobieller Stämme steigert die Ethanolausbeuten um 5 %, was ein jährliches Umsatzpotenzial von 1,6 Milliarden USD erschließt.[3]Redakteur, „Enzymdurchbruch fördert Biokraftstoffe”, sciencedaily.com Diese Verbesserungen erschließen Nicht-Lebensmittelrückstände, Siedlungsabfälle und Algen als tragfähige Rohstoffe und erhöhen die Widerstandsfähigkeit gegenüber Erntpreiszyklen und Landnutzungsbeschränkungen.

Steigende Nachfrage nach nachhaltigem Flugkraftstoff

Fluggesellschaften stehen vor verbindlichen Zielen im Rahmen von CORSIA und den Überarbeitungen des EU-Emissionshandelssystems, was zu langfristiger Beschaffung führt. Southwest Airlines hat sich zu 680 Millionen Gallonen aus dem Texas-Werk von USA BioEnergy verpflichtet, wo erneuerbarer Düsentreibstoff zum zwei- bis dreifachen Preis von konventionellem Kerosin verkauft wird und gleichzeitig die Lebenszyklusemissionen um 80 % reduziert.[4]Nachrichtenredaktion, „Southwest unterzeichnet 680-Mgal-Vertrag für nachhaltigen Flugkraftstoff”, digitalrefining.com Energiekonzerne leiten nun Raffineriehydrobehandler auf nachhaltigen Flugkraftstoff um, wobei 43 Projekte bis 2030 eine Kapazität von 286.000 Barrel pro Tag hinzufügen sollen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkonkurrenz mit Lebensmitteln und Viehwirtschaft | -2.10% | Global, besonders ausgeprägt in getreideexportierenden Regionen | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für fortschrittliche Biokraftstoffanlagen | -1.80% | Global, am restriktivsten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Risiko der Landnutzungsänderung unter EU-Entwaldungsregeln | -1.30% | EU-Importe und verbundene Lieferketten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Enzymversorgung für Zellulose-Ethanol | -0.90% | Anlagen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkonkurrenz mit Lebensmitteln und Viehwirtschaft

Die steigende Nachfrage nach Biokraftstoffen erhöht den Druck auf die Getreidepreise, wobei die Mais- und Sojabohnenmärkte besonders anfällig für Umlenkungsschocks sind. Analysen deuten darauf hin, dass die Lebensmittelpreise um 16–171 % pro Exajoule produziertem erneuerbarem Kraftstoff steigen könnten, und Dürrejahresausfälle verschärfen die Spannung zwischen Energiesicherheit und Lebensmittelzugang. Fortschrittliche Verfahren, die auf Rückstände oder Algen zurückgreifen, entschärfen den Konflikt, sind aber nach wie vor kostspieliger und weniger ausgereift.

Hohe Investitionskosten für fortschrittliche Biokraftstoffanlagen

Kommerzielle Anlagen für nachhaltigen Flugkraftstoff erfordern 3–6 USD Kapital pro Jahresgallone, was 2–4 Milliarden USD für Anlagen mit 500 Millionen Gallonen entspricht. Die Finanzierungshürden wachsen in risikoaversen Kreditmärkten, was starke Bilanzen und staatliche Kreditgarantien zunehmend kritisch macht. Die Nachrüstung bestehender Raffinerien reduziert die Kapitalintensität und begünstigt integrierte Energieunternehmen gegenüber reinen Start-ups.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Nachhaltiger Flugkraftstoff treibt den Übergang zu Premium-Kraftstoffen voran

Bioethanol behielt 62,2 % der Volumina im Jahr 2024, verzeichnet jedoch ein moderates Wachstum, da ausgereifte Vorgaben ein Plateau erreichen. Nachhaltiger Flugkraftstoff hingegen wächst mit einer CAGR von 37,6 % auf der Grundlage von Netto-Null-Verpflichtungen der Fluggesellschaften, Rückenwind durch CO₂-Bepreisung und Versorgungssicherheitsbedenken, die mehrjährige Verträge mit inflationsindexierten Untergrenzen rechtfertigen. Hydrobehandlungs- und Alkohol-zu-Düsentreibstoff-Verfahren ermöglichen es Raffinerien, ihre Produktpalette schnell umzustellen und Kapital in die margenträchtigsten Luftfahrt-Barrel zu lenken. Biodiesel bleibt in gebundenen regionalen Märkten stabil, wobei erneuerbarer Diesel Flottenumrüstungen gewinnt, bei denen die Infrastrukturkompatibilität ein Schlüsselfaktor ist.

Investoren leiten Mittel in flexible Anlagen, die zwischen Düsentreibstoff-, Diesel- und Naphtha-Fraktionen wechseln können. LanzaJets Alkohol-zu-Düsentreibstoff-Plattform nutzt bestehende Ethanolwerke, während Comstock Fuels' Ligninroute bis 2040 ein Potenzial von 63 Milliarden Gallonen nachhaltigen Flugkraftstoffs prognostiziert. Diese Modularität ermöglicht es Betreibern, saisonal wechselnde Preisaufschläge zu nutzen, was durchgehend höhere Auslastungen im globalen Markt für flüssige Biokraftstoffe unterstützt.

Nach Generation: Fortschrittliche Technologien gewinnen kommerzielle Traktion

Mais- und Zuckerrohranlangen der ersten Generation machen aufgrund ihrer bestehenden Anlagen und robusten Logistik noch immer 69,5 % des Umsatzes aus. Dennoch expandieren Algenvorhaben der dritten Generation mit einer CAGR von 17,9 %, da die Kosten für Photobioreaktoren sinken und die Lipidproduktivität steigt. Zelluloseanlagen der zweiten Generation skalieren aufgrund von Enzymkosten und Problemen bei der Rohstoffaggregation vorsichtiger; sie erschließen jedoch Rückstände, die Konflikte mit Nahrungsmittelpflanzen vermeiden. Synthetische Biologie der vierten Generation bleibt vorkommerziell, erhält aber wachsende F&E-Budgets, die auf direkte Kraftstoffsekretion und integrierte CO₂-Abscheidung abzielen.

Tetraselmis-Arten liefern nun unter optimiertem Stickstoffentzug Lipidausbeuten von 79,8 %, was die kurzfristige Wirtschaftlichkeit von Algen für hochwertige Luftfahrtkanäle belegt. Marine Makroalgen bieten Vorteile bei der Kohlenstoffbindung und reduzieren den Süßwasserverbrauch, womit sie mehrere ESG-Kriterien erfüllen, die von institutionellem Kapital geschätzt werden. Solche Fortschritte beschleunigen die Akzeptanz im globalen Markt für flüssige Biokraftstoffe, auch wenn Stärke- und Zuckeranlagen der Altgeneration ihre Skalenvorteile behalten.

Nach Rohstoff: Abfallströme fordern die landwirtschaftliche Dominanz heraus

Zucker- und Rübenströme versorgten 38,1 % der Inputs im Jahr 2024 über ausgereifte Wertschöpfungsketten und günstige agronomische Praktiken. Dennoch gewinnen Altöle, tierische Fette und lignozellulosische Rückstände Marktanteile, da sie niedrige Kohlenstoffintensitätswerte erzielen und das Landnutzungsrisiko umgehen. Algen als Rohstoff sollen mit einer CAGR von 19,1 % wachsen, angetrieben durch sinkende Kosten für offene Teiche und Photobioreaktoren sowie die Aussicht auf die Koproduktion von proteinreichen Nebenprodukten. Die Abhängigkeit von Ölsaaten nimmt unter der EU-Kontrolle der Entwaldung ab, was die Nachfrage auf zertifiziertes Soja, Leindotter und Carinata in gemäßigten Zonen lenkt.

Politische Gutschriften verstärken die Renditen für abfallbasierte Barrel und veranlassen Raffinerien, Vorbehandlungseinheiten für gebrauchtes Speiseöl hinzuzufügen. Das 20-Millionen-Liter-Holzrückstandsprojekt von Emerging Fuels Technology in Ontario ist ein Beispiel für lokale Rohstoff- und Hochwertigkeitsmodelle, die Transportkosten senken und für Provinzanreize qualifizieren. Rohstoffflexibilität wird damit zu einer kritischen Absicherung im globalen Markt für flüssige Biokraftstoffe.

Nach Technologie: Hydrobehandlung erschließt Luftfahrtprämien

Fermentationsverfahren machen dank der etablierten Ethanolinfrastruktur einen Anteil von 60,8 % der Produktion aus. Hydrobehandlungseinheiten sollen jedoch mit einer CAGR von 20,0 % zunehmen, da sie eine breite Palette von Lipiden in vollständig fungible Drop-in-Kraftstoffe für die Luftfahrt und schwere Nutzfahrzeugflotten umwandeln. Die Umesterung hält eine Nischennachfrage nach Biodiesel aufrecht, steht jedoch in kälteren Klimazonen vor Kaltfließ- und Qualitätsproblemen. Vergasung, Fischer-Tropsch-Synthese und Pyrolyse bieten Rohstoffunabhängigkeit, erfordern jedoch größere Maßstäbe und höhere Investitionskosten.

Die jüngsten Förderungen des US-amerikanischen Energieministeriums in Höhe von 6 Millionen USD unterstützen CO₂-zu-nachhaltigem-Flugkraftstoff und gentechnisch veränderte Bakterien, die Maisstoppeln bei geringerem Enzymeinsatz fermentieren, und zeigen damit die politische Unterstützung für Diversifizierung. Betreiber wählen Verfahren auf der Grundlage von Kohlenstoffintensität, Rohstoffgeografie und Abnahmeprämien, was die Vielfalt der Technologien im globalen Markt für flüssige Biokraftstoffe stärkt.

Nach Endverbrauchssektor: Luftfahrt stört die Dominanz des Bodenverkehrs

Der Straßenverkehr macht mit E10- und B20-Mischungen noch immer 88,4 % der Gallonen im Jahr 2024 aus. Die Luftfahrt verzeichnet jedoch mit einer CAGR von 37,9 % das stärkste Wachstum, da Elektrifizierungsoptionen für Langstreckenflüge nicht realisierbar bleiben. Die maritime Bunkerung beginnt sich unter den IMO-Schwefelvorschriften und künftigen CO₂-Vorgaben zu verschieben, mit Pilotreisen unter Verwendung von 100 % erneuerbaren Dieselmischungen. Stromerzeugung und industrielle Wärmeanwendungen besetzen kleine, aber widerstandsfähige Nischen, die erneuerbare Kraftstoffe für Notstromversorgung und Prozessdampf nutzen.

Fluggesellschaften sichern nachhaltigen Flugkraftstoff über Take-or-Pay-Verträge, die Prämienaufschläge festschreiben und es Projektentwicklern ermöglichen, Schulden zu finanzieren. Der Seefahrtsektor schließt sich der Getting to Zero Coalition an und erprobt algenbasierte Kraftstoffe auf transozeanischen Routen. Die Diversifizierung des Käufermixes stützt damit die langfristige Widerstandsfähigkeit des globalen Marktes für flüssige Biokraftstoffe.

Geografische Analyse

Nordamerika machte 42,3 % des Umsatzes im Jahr 2024 aus, gestützt durch den Renewable Fuel Standard und USD-skalige Projekte für nachhaltigen Flugkraftstoff, wie die Texas-Bioraffinerie von USA BioEnergy, die Forstabfälle in etwa 65 Millionen Gallonen pro Jahr umwandelt. Maisethanol-Mischer nutzen integrierte Schienennetzwerke und Koproduktsynergien, während kanadischer Raps-Biodiesel und aufkommende Hubs für nachhaltigen Flugkraftstoff in Illinois und Washington die regionale Tiefe erhöhen. Politische Kontinuität und reichlich landwirtschaftliche Rückstände fördern laufende Nachrüstinvestitionen und stärken damit die Führungsposition der Region im globalen Markt für flüssige Biokraftstoffe.

Die Asien-Pazifik-Region verzeichnet mit einer CAGR von 18,6 % von 2020 bis 2030 das stärkste Wachstum. China investiert 1 Milliarde USD in Kapazitäten für nachhaltigen Flugkraftstoff und nutzt Siedlungsabfälle, um Luftfahrtemissionen und Rohölimporte zu reduzieren. Indien strebt eine 20-prozentige Ethanolbeimischung bis 2025 an und kombiniert Zuckerrohrproduktion mit der Ausweitung der Maisanbaufläche zur Bedarfsdeckung. Japan und Südkorea kooperieren mit Raffinerien und Fluggesellschaften, um Alkohol-zu-Düsentreibstoff und synthetisches Kerosin zu testen, während ASEAN-Produzenten die Kosten der Entwaldungs-Compliance gegen wachsende lokale Dieselprämien abwägen. Dynamische politische Rahmenbedingungen und rasantes Kraftstoffnachfragewachstum halten die Asien-Pazifik-Region zentral für die Volumenexpansion im globalen Markt für flüssige Biokraftstoffe.

Europa nutzt strenge Klimagesetze, um Kapital in fortschrittliche Anlagen zu lenken. Neste skaliert die Produktion von erneuerbarem Diesel und verzeichnet ein Wachstum der Produktion von nachhaltigem Flugkraftstoff von 80 % im Quartalsvergleich, und OMV Petrom verpflichtet sich zu 750 Millionen EUR für eine kombinierte Anlage für nachhaltigen Flugkraftstoff und HVO, was die Bedeutung integrierter Raffineriestrategien unterstreicht. Die RED-III-Regeln priorisieren abfall- und zellulosbasierte Gutschriften und fördern Rohstoffimporte aus zertifizierten Lieferketten auf mehreren Kontinenten. Hohe CO₂-Preise ermöglichen die Weitergabe von Prämien an Endverbraucher und sichern Margen trotz erhöhter Rohstoffkosten.

Wettbewerbslandschaft

Der globale Markt für flüssige Biokraftstoffe ist durch moderate Fragmentierung gekennzeichnet. Integrierte Energiekonzerne rüsten Hydrobehandler nach und nutzen ihre Handelsabteilungen, um Rohstoffflüsse auszugleichen, während spezialisierte Akteure proprietäre Chemien rund um Lignin, Synthesegas oder CO₂-Nutzung entwickeln. BPs Übernahme von Bunge Bioenergia für 1,4 Milliarden USD vertieft die vertikale Integration von Zuckerrohrfeldern bis zur Molekülverteilung. Neste behält Skalenvorteile bei HVO und nachhaltigem Flugkraftstoff durch globale Rohstoffbeschaffung und disziplinierte Kapazitätserweiterungen. LanzaJet ist Pionier der Alkohol-zu-Düsentreibstoff-Technologie im kommerziellen Maßstab und kooperiert mit Ethanolproduzenten, um kostengünstigen Rohstoff zu erschließen.

Der strategische Fokus verlagert sich nun auf gesicherte Versorgung und Abnahme. Produzenten schließen mehrjährige Rohstoffverträge mit Altölaggregateuren und Landwirtschaftsgenossenschaften ab, und Fluggesellschaften unterzeichnen 10- bis 20-jährige Verträge für nachhaltigen Flugkraftstoff, um das Kohlenstoff-Compliance-Risiko abzusichern. Technologische Differenzierung bleibt entscheidend: Enzyme, die die Verweilzeit verkürzen, Katalysatoren, die die Lipidspezifikationen erweitern, und modulare Reaktoren, die die Investitionskosten senken, schaffen alle verteidigbare Nischen. Die M&A-Dynamik dürfte anhalten, da kapitalintensive Anlagen Bilanzstärke begünstigen und politische Klarheit das Ausführungsrisiko für Multimilliarden-Dollar-Projekte reduziert.

Marktführer der Branche für flüssige Biokraftstoffe

Neste Oyj

Archer Daniels Midland Co.

Valero Energy Corp. (Renewable Fuels)

POET LLC

Chevron Renewable Energy Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: USA BioEnergy erwarb 1.600 Acres in Texas für eine Bioraffinerie im Wert von 2,8 Milliarden USD mit dem Ziel, 65 Millionen Gallonen nachhaltigen Flugkraftstoffs pro Jahr zu produzieren, mit einem 20-jährigen Abnahmevertrag von Southwest Airlines.

- Januar 2025: Emerging Fuels Technology unterzeichnete eine Masterlizenz mit Highbury Energy zur Lieferung von 20 Millionen Litern holzbasierter Kraftstoffe in Ontario, unterstützt von Natural Resources Canada.

- Dezember 2024: Galp skizzierte Pläne zur Aufnahme der Biokraftstoffproduktion bis 2026 und markierte damit seinen Einstieg in den europäischen Markt für erneuerbare Kraftstoffe.

- Dezember 2024: Entwickler kündigten eine Anlage für nachhaltigen Flugkraftstoff im Wert von 820 Millionen USD im Südwesten von Illinois an und erweitern damit die Kapazität des US-amerikanischen Luftfahrtkraftstoffnetzes.

Umfang des globalen Marktberichts für flüssige Biokraftstoffe

| Bioethanol |

| Biodiesel |

| Erneuerbarer Diesel (HVO) |

| Nachhaltiger Flugkraftstoff (SAF) |

| Sonstige |

| Erste Generation (Zucker und Stärke) |

| Zweite Generation (Zellulosisch) |

| Dritte Generation (Algenbasiert) |

| Vierte Generation (Synthetische Biologie/Photobiologisch) |

| Zuckerpflanzen (Zuckerrohr, Zuckerrübe) |

| Stärkepflanzen (Mais, Weizen, Maniok) |

| Ölsaaten (Soja, Raps, Palme) |

| Gebrauchtes Speiseöl und tierische Fette |

| Lignozellulosische Agrar-Rückstände |

| Algen |

| Fermentation |

| Umesterung |

| Hydrobehandlung (HVO/nachhaltiger Flugkraftstoff) |

| Vergasung und Fischer-Tropsch-Synthese |

| Pyrolyse und Aufbereitung |

| Straßenverkehr |

| Luftfahrt |

| Seefahrt |

| Stromerzeugung und Wärmeversorgung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Bioethanol | |

| Biodiesel | ||

| Erneuerbarer Diesel (HVO) | ||

| Nachhaltiger Flugkraftstoff (SAF) | ||

| Sonstige | ||

| Nach Generation | Erste Generation (Zucker und Stärke) | |

| Zweite Generation (Zellulosisch) | ||

| Dritte Generation (Algenbasiert) | ||

| Vierte Generation (Synthetische Biologie/Photobiologisch) | ||

| Nach Rohstoff | Zuckerpflanzen (Zuckerrohr, Zuckerrübe) | |

| Stärkepflanzen (Mais, Weizen, Maniok) | ||

| Ölsaaten (Soja, Raps, Palme) | ||

| Gebrauchtes Speiseöl und tierische Fette | ||

| Lignozellulosische Agrar-Rückstände | ||

| Algen | ||

| Nach Technologie | Fermentation | |

| Umesterung | ||

| Hydrobehandlung (HVO/nachhaltiger Flugkraftstoff) | ||

| Vergasung und Fischer-Tropsch-Synthese | ||

| Pyrolyse und Aufbereitung | ||

| Nach Endverbrauchssektor | Straßenverkehr | |

| Luftfahrt | ||

| Seefahrt | ||

| Stromerzeugung und Wärmeversorgung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle globale Wert der flüssigen Biokraftstoffe?

Der globale Umsatz mit flüssigen Biokraftstoffen beläuft sich im Jahr 2025 auf 102,50 Milliarden USD und soll bis 2030 203,50 Milliarden USD erreichen.

Wie schnell wächst der Markt für nachhaltigen Flugkraftstoff?

Die Volumina für nachhaltigen Flugkraftstoff expandieren bis 2030 mit einer CAGR von 37,6 % und verzeichnen damit die schnellste Wachstumsrate unter allen Kraftstofftypen.

Welche Region baut Kapazitäten am schnellsten aus?

Die Asien-Pazifik-Region verzeichnet die stärkste Expansion mit einer CAGR von 18,6 %, getragen von großen Projekten für nachhaltigen Flugkraftstoff in China und Indiens Vorstoß zur 20-prozentigen Ethanolbeimischung.

Welchen Anteil halten Biokraftstoffe der ersten Generation noch?

Kraftstoffe aus Zucker- und Stärkepflanzen behalten 69,5 % des Umsatzes im Jahr 2024 aufgrund ausgereifter Lieferketten und fest verankerter Vorgaben.

Welche Technologie gewinnt für die Luftfahrtnachfrage an Dynamik?

Hydrobehandlungseinheiten für erneuerbaren Diesel und nachhaltigen Flugkraftstoff skalieren mit einer CAGR von 20,0 %, da Raffinerien bestehende Anlagen nachrüsten.

Was ist die größte Herausforderung bei der Skalierung fortschrittlicher Anlagen?

Die Kapitalintensität bleibt hoch, da kommerzielle Anlagen für nachhaltigen Flugkraftstoff 2–4 Milliarden USD erfordern, was langfristige Abnahme- und Rohstoffverträge für die Finanzierung entscheidend macht.

Seite zuletzt aktualisiert am: