Taille et Part du Marché du Rouge à Lèvres

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

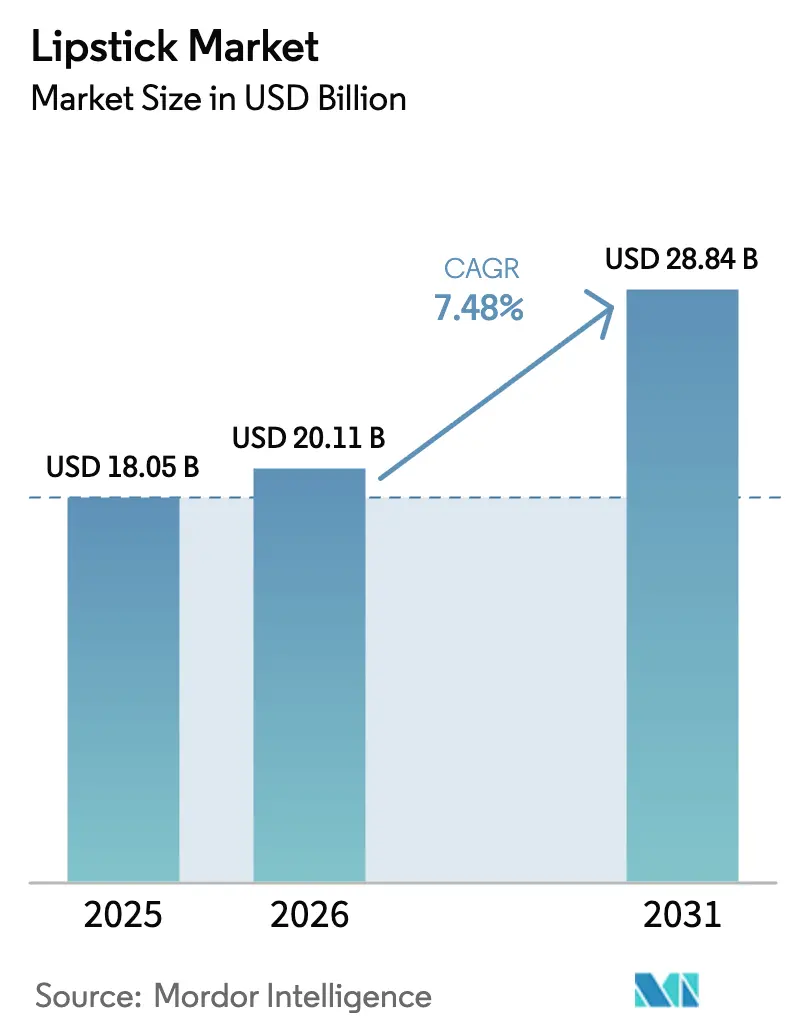

| Taille du Marché (2026) | 20.11 Milliards de dollars |

| Taille du Marché (2031) | 28.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.48% CAGR |

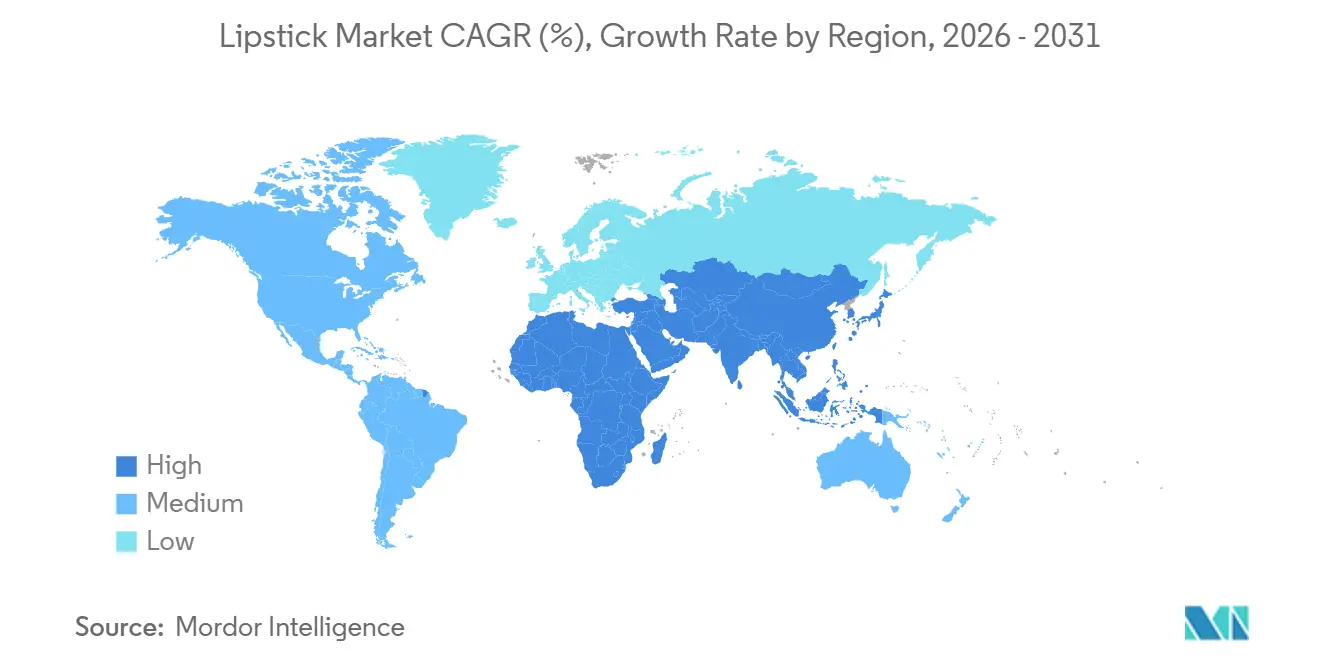

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

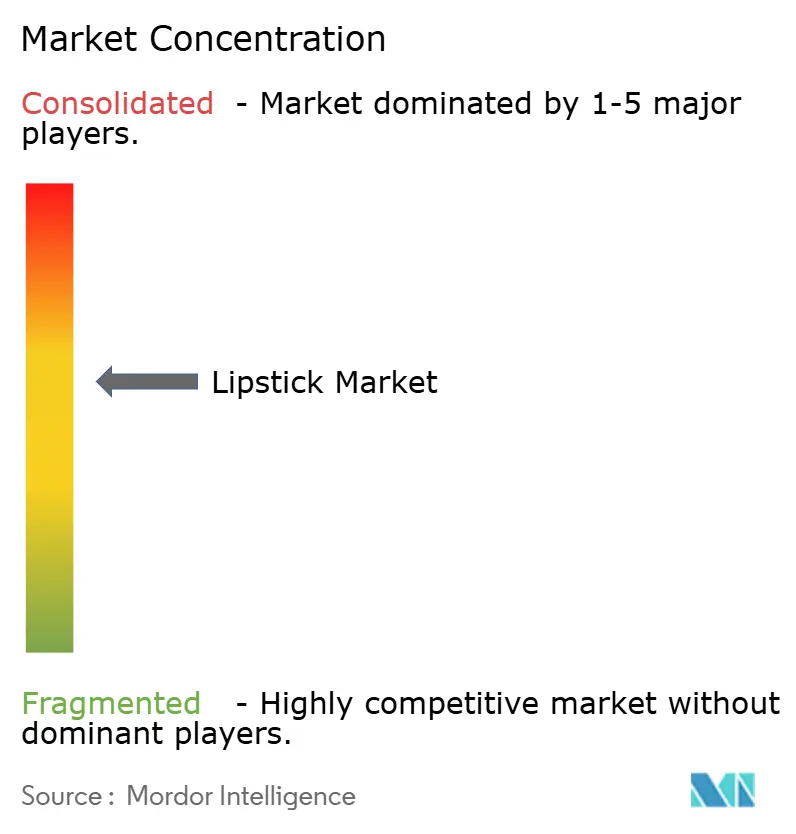

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Rouge à Lèvres par Mordor Intelligence

Le marché du rouge à lèvres était évalué à 18,05 milliards USD en 2025, et devrait atteindre 20,11 milliards USD en 2026, puis progresser jusqu'à 28,84 milliards USD d'ici 2031, enregistrant un CAGR de 7,48 % au cours de la période de prévision. Cette croissance est attribuée à des facteurs tels que l'accélération du commerce numérique, la demande croissante de formulations clean et un glissement des produits grand public vers des offres premium soutenues par des influenceurs. La région Asie-Pacifique représentait 34,40 % des revenus en 2025 et devrait connaître la croissance régionale la plus rapide, avec un CAGR de 8,01 % jusqu'en 2031. Cette croissance est portée par l'augmentation des dépenses de beauté par habitant en Inde et en Chine, l'expansion des exportations de la K-beauty vers l'Amérique latine et l'essor des plateformes de commerce en direct qui intègrent le divertissement et des options d'achat instantané.

Principaux Enseignements du Rapport

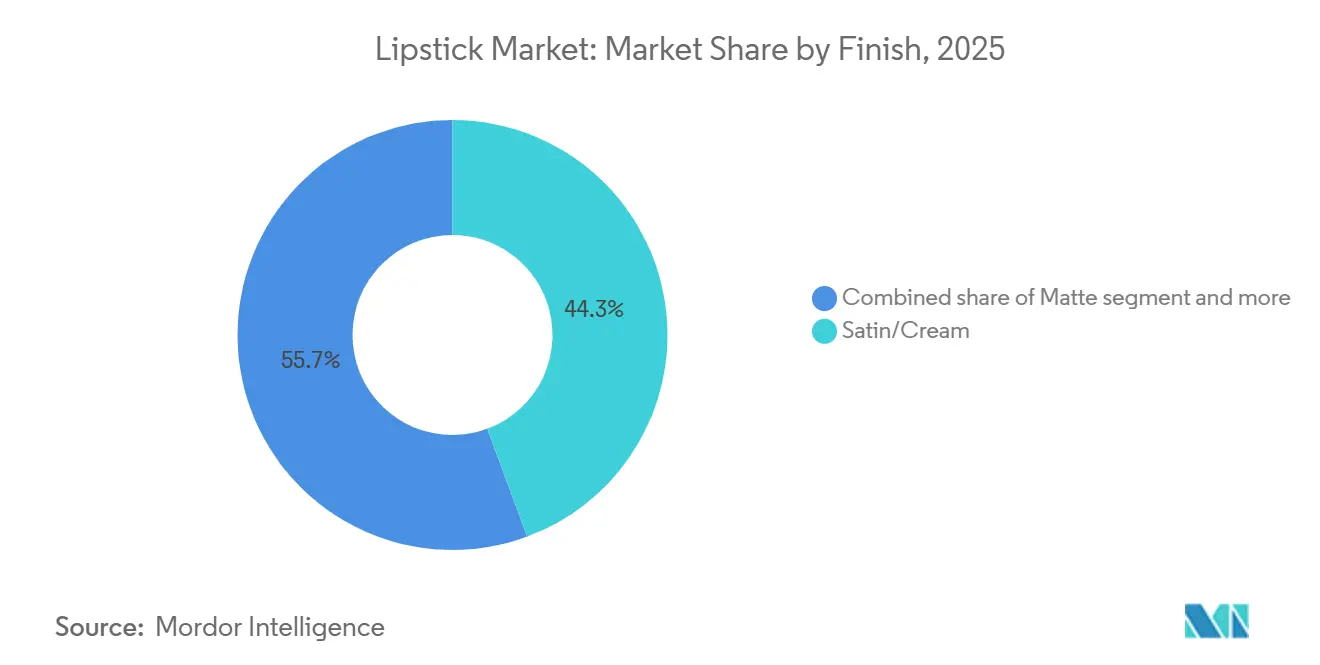

- Par finition, le satiné/crème a dominé avec 44,34 % de la part de marché du rouge à lèvres en 2025, et le mat devrait connaître la croissance la plus rapide avec un CAGR de 7,59 % jusqu'en 2031.

- Par forme, les produits en stick représentaient 59,18 % de la taille du marché du rouge à lèvres en 2025, tandis que les formats liquides devraient progresser à un CAGR de 7,81 %.

- Par gamme de prix, la grande consommation détenait 62,19 % des revenus en 2025 ; le premium et le luxe devraient progresser à un CAGR de 8,28 %.

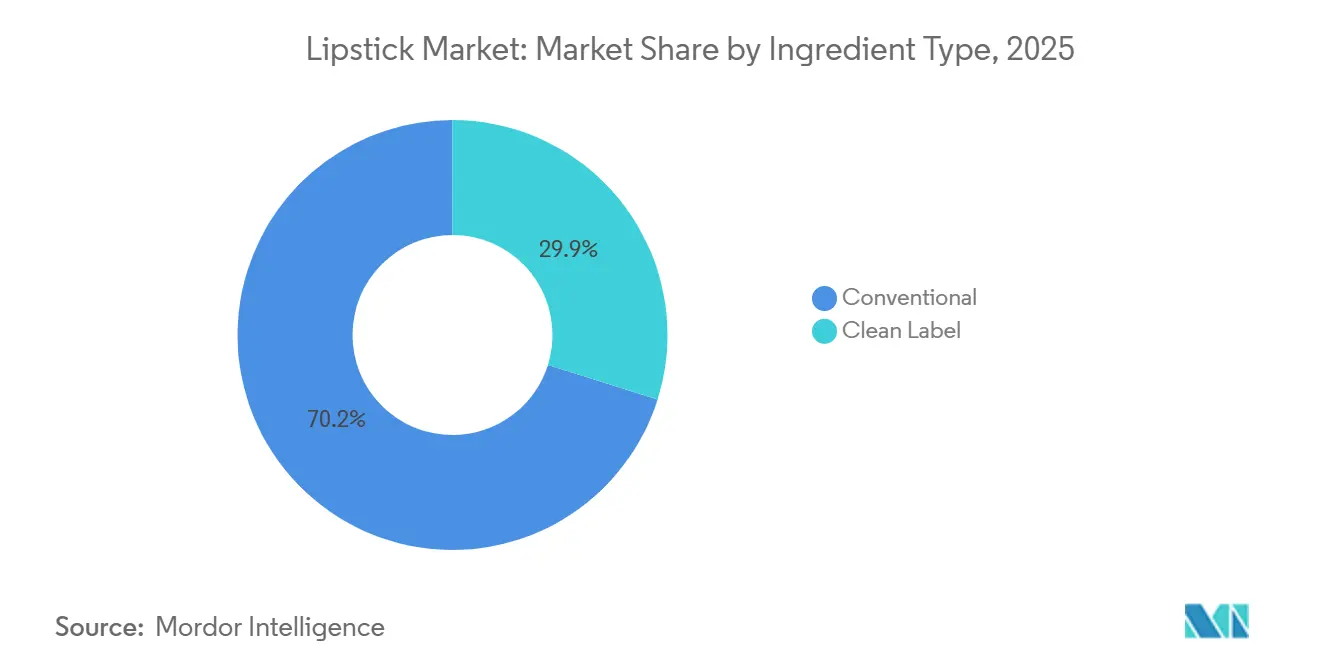

- Par type d'ingrédient, les formulations conventionnelles représentaient 70,15 % de la part en 2025 ; les alternatives clean label devraient progresser à un CAGR de 8,67 %.

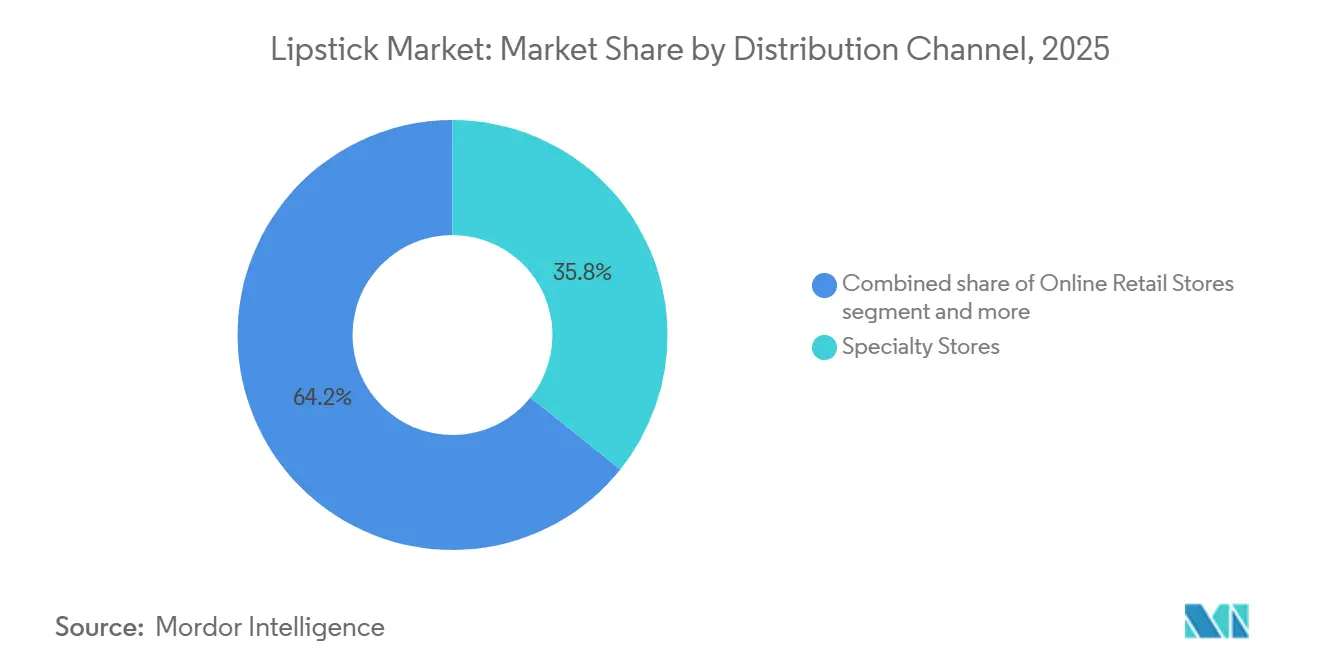

- Par canal de distribution, les magasins spécialisés représentaient 35,76 % des ventes en 2025, tandis que le commerce en ligne devrait connaître la croissance la plus rapide avec un CAGR de 9,07 %.

- Par géographie, l'Asie-Pacifique détenait 34,40 % de la part de marché du rouge à lèvres en 2025 et devrait enregistrer le CAGR régional le plus rapide de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial du Rouge à Lèvres

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante à la beauté et aux soins personnels | +1.2% | Mondial, avec un impact plus fort en Asie-Pacifique et en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Innovation produit et diversification des textures | +1.5% | Mondial, porté par les centres de recherche et développement d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Demande de produits naturels, véganes et durables | +1.8% | Amérique du Nord et Union européenne sous l'effet de la réglementation, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Influence des réseaux sociaux, des influenceurs beauté et des marques de célébrités | +2.1% | Mondial, avec un impact de pointe en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation et consommation aspirationnelle | +0.9% | Mondial, avec l'impact le plus fort en Amérique du Nord et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Emballages innovants et durables améliorant l'expérience utilisateur et l'attrait de la marque | +1.1% | Amérique du Nord et Union européenne portées par la technologie, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la beauté et aux soins personnels

La reprise post-pandémique de la consommation de maquillage met en lumière l'effet rouge à lèvres

, une tendance comportementale des consommateurs qui consiste à opter pour des produits de luxe accessibles en période d'incertitude économique. Ce phénomène se produit lorsque les consommateurs déplacent leurs dépenses des produits de luxe haut de gamme vers des plaisirs plus accessibles, notamment les cosmétiques. Par exemple, John Lewis a signalé une hausse de 14 % des ventes de produits pour les lèvres, ces articles devenant des symboles de statut comparables aux accessoires de luxe. La tendance élargit également son audience, les consommateurs masculins, notamment en Chine, achetant de plus en plus de cosmétiques. Les produits pour les lèvres sont devenus des articles d'entrée de gamme pour l'expérimentation du maquillage, témoignant d'un mouvement plus large vers l'expression de soi et la valorisation personnelle. Ce phénomène est particulièrement prononcé dans les marchés émergents, où la hausse des revenus disponibles stimule des dépenses plus importantes en produits de beauté.

Innovation produit et diversification des textures

Les récentes avancées dans la technologie de formulation du rouge à lèvres répondent aux préoccupations des consommateurs en combinant les cosmétiques colorés avec des bénéfices de soin. La « Automatic Veil Technology » de Shiseido améliore la durabilité du produit en permettant aux films de rouge à lèvres de s'auto-réparer des dommages mineurs causés par une utilisation régulière. Cette technologie intègre des polymères spécialisés qui réagissent aux contraintes mécaniques, redistribuant le produit pour maintenir une couche uniforme sur les lèvres, prolongeant potentiellement la durée de vie du produit. De même, Global Bioenergies a introduit de l'isododécane d'origine végétale, offrant une alternative durable aux ingrédients dérivés du pétrole tout en maintenant les standards de performance. Cet isododécane d'origine végétale est produit par un processus de fermentation utilisant des ressources renouvelables, aboutissant à un substitut moléculairement identique aux composants conventionnels d'origine pétrolière. Par ailleurs, la demande des consommateurs pour des produits longue tenue continue de stimuler la croissance du marché des cosmétiques longue durée. Ces innovations sont significatives alors que les entreprises s'efforcent de remplacer les cires synthétiques par des alternatives d'origine végétale.

Demande de produits naturels, véganes et durables

L'environnement réglementaire des cosmétiques connaît des changements significatifs, avec sept États, dont la Californie, le Colorado et Washington, introduisant des restrictions sur les PFAS qui nécessitent une reformulation des produits entre 2025 et 2030. Ces réglementations posent des défis opérationnels aux fabricants, qui doivent équilibrer le maintien des performances des produits avec le respect de diverses exigences juridictionnelles. Au niveau fédéral, la loi de modernisation de la réglementation des cosmétiques (MoCRA) de la FDA impose des évaluations de sécurité des PFAS dans les cosmétiques d'ici décembre 2025[1]Source : U.S. Food & Drug Administration, "Modernization of Cosmetics Regulation Act (MoCRA)," fda.gov. Les préférences des consommateurs évoluent également en phase avec ces développements réglementaires. Selon le rapport 2024 de Shopify sur les tendances du commerce électronique de la beauté, 69 % des consommateurs manifestent un intérêt accru pour les pratiques durables. Le secteur répond par des avancées technologiques, telles que le partenariat de L'Oréal avec IBM pour créer des outils de formulation assistés par l'IA pour des ingrédients durables, en accord avec leur objectif d'approvisionner 95 % des ingrédients à partir de sources renouvelables d'ici 2030.

Influence des réseaux sociaux, des influenceurs beauté et des marques de célébrités

Les plateformes de réseaux sociaux ont considérablement influencé le marketing du rouge à lèvres et les modes de découverte des consommateurs. Des plateformes comme TikTok et Instagram facilitent des lancements de produits rapides, permettant aux marques d'atteindre une audience substantielle en quelques semaines. En Corée du Sud en 2024, Instagram figurait parmi les plateformes de réseaux sociaux les plus populaires, avec environ 45,8 % de la population l'indiquant comme leur plateforme la plus fréquemment utilisée[2]KISDI STAT, stat.kisdi.re.kr. Des recherches de l'Université Bryant montrent que 86 % des marques de beauté utilisent le marketing d'influence, les consommateurs de la génération Z privilégiant l'authenticité et la proximité par rapport aux endorsements de célébrités traditionnelles. Cette tendance impacte également le développement des produits, comme en témoigne Florasis, qui est devenue un best-seller sur Amazon Japon en proposant des collections inspirées de l'esthétique culturelle locale. Les marques fondées par des célébrités, comme Rhode de Hailey Bieber, reconfigurent la dynamique du marché en employant des stratégies marketing innovantes, notamment des coques de téléphone à leur effigie, pour créer des expériences de style de vie globales autour des produits pour les lèvres. Par ailleurs, les capacités de commerce social de TikTok Shop devraient stimuler la part de marché de la beauté pour les canaux nativement numériques. Les marques traditionnelles s'adaptent à cette transformation numérique, M·A·C ayant signalé une augmentation de 200 % de l'engagement client grâce à la technologie d'essayage virtuel de Perfect Corp intégrée aux plateformes de réseaux sociaux.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations sanitaires liées aux PFAS et aux pigments à base de métaux lourds | -0.8% | Amérique du Nord et Union européenne sous l'effet de la réglementation, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Disponibilité croissante de produits contrefaits | -0.6% | Mondial, avec l'impact le plus fort en Asie-Pacifique et sur les canaux en ligne | Court terme (≤ 2 ans) |

| Défis réglementaires | -0.7% | Amérique du Nord et Union européenne en tête, avec des répercussions sur d'autres régions | Moyen terme (2 à 4 ans) |

| Enjeux de durabilité et environnementaux | -0.5% | Mondial, avec une pression plus forte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux PFAS et aux pigments à base de métaux lourds

Les actions réglementaires ciblant les substances per- et polyfluoroalkylées (PFAS) dans les cosmétiques provoquent des perturbations notables du marché et augmentent les coûts de reformulation dans diverses régions. En mai 2025, la FDA a rejeté 89 lots de cosmétiques importés, dont 50 classés comme « nouveaux médicaments non approuvés » en raison de problèmes de classification de la sécurité des ingrédients. L'Autorité de protection de l'environnement de Nouvelle-Zélande a annoncé une interdiction des PFAS dans les cosmétiques, devant entrer en vigueur en décembre 2026[3]Source : Environmental Protection Authority, L'EPA interdit les « produits chimiques éternels » dans les produits cosmétiques,

epa.govt.nz. De même, l'évaluation par l'Union européenne des restrictions sur les PFAS dans le cadre du règlement REACH, à la suite de la mise en œuvre par la France d'une interdiction en janvier 2026, a introduit des exigences de conformité diverses impactant les opérations mondiales de la chaîne d'approvisionnement. Les entreprises sont désormais tenues d'investir dans des technologies de formulation alternatives tout en relevant des défis de performance, tels que le développement de substituts d'origine végétale aux cires synthétiques qui préservent la qualité des produits. Ces changements réglementaires créent une incertitude sur le marché et augmentent les coûts de développement, en particulier pour les petites marques disposant de capacités limitées en recherche et développement pour répondre à des exigences réglementaires variées.

Disponibilité croissante de produits contrefaits

L'essor des produits de rouge à lèvres contrefaits via les canaux de commerce électronique présente des défis significatifs pour l'intégrité des marques et la sécurité des consommateurs. Selon les Douanes et la Protection des frontières des États-Unis, 31 % des marchandises contrefaites interceptées au cours de l'exercice fiscal 2023 étaient des produits de beauté. Les récents efforts d'application de la loi illustrent l'ampleur du problème, avec la saisie par les douanes de Cincinnati de 318 expéditions d'une valeur de 1,23 million USD lors d'une seule opération ciblant les importations illégales de cosmétiques en provenance de Chine, de Corée du Sud et de Hong Kong. Des affaires pénales, telles que la poursuite de Rebecca Fadanelli pour contrebande de Botox contrefait et de produits de comblement dermique, soulignent les risques sanitaires posés par les produits cosmétiques non réglementés. La fermeture prévue de la « faille de minimis » pour les expéditions de faible valeur, par un décret exécutif prévu pour avril 2025, devrait renforcer les contrôles douaniers. Cependant, l'expansion rapide des plateformes de commerce social introduit de nouvelles voies pour la distribution de produits contrefaits, nécessitant une surveillance continue et des stratégies d'application adaptatives. Cette situation menace non seulement la part de marché des marques légitimes, mais pose également des risques pour la sécurité des consommateurs qui pourraient éroder la confiance dans l'ensemble du marché du rouge à lèvres.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Finition : Les Formulations Mates Stimulent l'Innovation

Les rouges à lèvres à finition satinée/crème représentaient une part de marché dominante de 44,34 % en 2025, tandis que le segment des rouges à lèvres mats devrait croître à un CAGR de 7,59 % durant la période 2026-2031. La croissance du segment des rouges à lèvres mats est portée par une demande croissante de produits longue tenue et résistants au transfert, en adéquation avec les préférences des consommateurs. Les avancées dans la technologie de formulation ont contribué à cette croissance en répondant aux défis traditionnels de confort. Les fabricants introduisent des formulations hybrides qui combinent la finition mate avec une meilleure portabilité et des propriétés hydratantes.

Les rouges à lèvres à finition satinée continuent d'être populaires en raison de leur polyvalence et de leur attrait auprès de diverses tranches d'âge. Ces rouges à lèvres offrent une combinaison équilibrée d'intensité de couleur et de port confortable sans alourdir les lèvres. Leur formulation garantit une application facile et des résultats durables, les rendant adaptés aussi bien aux contextes professionnels qu'aux occasions décontractées. Le léger brillant des finitions satinées offre un aspect naturel tout en maintenant une couleur vive tout au long de la journée. La catégorie « Autres », qui comprend les finitions brillantes, métalliques et spéciales, présente des opportunités émergentes de différenciation. Les marques explorent des textures et des effets innovants, tirant parti de la culture visuelle des réseaux sociaux pour attirer les consommateurs.

Par Forme : Les Formats Liquides en Plein Essor grâce à l'Innovation d'Application

Les formats en stick ont maintenu une position dominante avec une part de marché de 59,18 % en 2025, tandis que le segment des rouges à lèvres liquides devrait croître à un CAGR de 7,81 % durant la période 2026-2031. Cette croissance est portée par les innovations dans la technologie des applicateurs et l'influence des tendances virales sur les réseaux sociaux mettant en scène des transformations de couleur spectaculaires. Les formulations liquides offrent une intensité de couleur et une longévité supérieures par rapport aux formats en stick traditionnels, séduisant les consommateurs en quête de résultats de qualité professionnelle et d'une tenue prolongée. La croissance du marché reflète les avancées dans les formulations de rouges à lèvres liquides qui résolvent des problèmes tels que le dessèchement, l'écaillage et l'application inégale grâce à des compositions chimiques améliorées et des designs d'applicateurs perfectionnés.

Les formats en stick continuent de dominer le marché en raison de leur praticité, leur portabilité et leur facilité d'application, notamment pour les consommateurs ayant besoin de retouches rapides et de solutions nomades. Les formats crayon attirent les consommateurs plus jeunes à la recherche de produits faciles à utiliser, tandis que les formats palette répondent aux besoins des maquilleurs professionnels et des passionnés qui privilégient la personnalisation des couleurs et les options de mélange. Le marché reflète une division entre les formats traditionnels mettant l'accent sur la praticité et les formulations liquides innovantes axées sur la performance. Les entreprises proposent de plus en plus des produits hybrides combinant les caractéristiques de plusieurs formats pour séduire une base de consommateurs plus large.

Par Gamme de Prix : Le Segment Premium Accélère sa Croissance

Le segment des produits grand public représentait une part de marché de 62,19 % en 2025, tandis que les segments premium et luxe devraient croître à un CAGR de 8,28 % durant la période 2026-2031. Cette croissance est attribuée à des stratégies de premiumisation efficaces, notamment les collaborations avec des célébrités, les formulations spécialisées et les designs d'emballage améliorés. L'expansion du segment premium est portée par la volonté croissante des consommateurs d'investir dans des produits de haute qualité offrant des performances supérieures, une esthétique unique et le prestige de la marque. Cette tendance est particulièrement marquée chez les jeunes générations, qui perçoivent les achats de beauté comme un moyen d'expression de soi et de signalisation sociale. Par exemple, la collaboration d'Estée Lauder avec le designer indien Sabyasachi Mukherjee, proposant 10 teintes de rouge à lèvres dans des emballages ornés avec des accents en or 24 carats, illustre comment les marques premium créent des expériences de luxe culturellement pertinentes qui justifient des prix plus élevés.

Les produits grand public continuent de dominer en raison de leur prix accessible et de leur distribution étendue, servant de points d'entrée pour les nouveaux consommateurs et offrant des options fiables aux utilisateurs établis. La résilience du segment souligne la démocratisation de la beauté, où des formulations efficaces et une esthétique attrayante sont de plus en plus accessibles à différents niveaux de prix. Cependant, la croissance plus rapide du segment premium indique que les marques performantes doivent adopter des stratégies de portefeuille qui captent le glissement vers des produits à prix plus élevés tout en maintenant l'attrait du marché grand public. Par exemple, des marques comme Too Faced ont réussi, notamment en obtenant la première position dans la catégorie des produits repulpants pour les lèvres aux États-Unis, grâce à un positionnement stratégique et une présence sur des plateformes comme Amazon Premium Beauty.

Par Type d'Ingrédient : La Transformation Clean Label

Les ingrédients conventionnels représentaient une part de marché de 70,15 % en 2025, tandis que les formulations clean label devraient croître à un CAGR de 8,67 % durant la période 2026-2031. Cette croissance est portée par les exigences réglementaires et la demande croissante des consommateurs pour des formulations cosmétiques transparentes. Le glissement vers les clean labels met en évidence la sensibilisation des consommateurs à la santé, les préoccupations environnementales et la nécessité de se conformer aux réglementations. Les entreprises investissent de plus en plus dans des alternatives biosourcées offrant des performances comparables aux ingrédients synthétiques traditionnels. Par exemple, la collaboration de L'Oréal avec IBM sur des outils de formulation durable assistés par l'IA démontre comment la technologie soutient la transition vers des ingrédients clean tout en maintenant l'efficacité des produits.

Les formulations conventionnelles continuent de dominer le marché en raison de leurs performances éprouvées, de leurs chaînes d'approvisionnement établies et de leurs avantages en termes de coûts, notamment dans les segments grand public sensibles aux prix où l'adoption d'ingrédients premium est limitée. Cependant, l'environnement réglementaire évolue rapidement, avec des restrictions sur les PFAS dans plusieurs États et les exigences de la MoCRA de la FDA créant des défis de conformité qui favorisent les alternatives clean label. Cette transformation génère des opportunités pour les fournisseurs d'ingrédients et les fabricants sous contrat capables de développer des alternatives naturelles rentables.

Par Canal de Distribution : Le Commerce Numérique Reconfigure le Commerce de Détail

Les magasins spécialisés détenaient la plus grande part de marché à 35,76 % en 2025, tandis que les boutiques en ligne devraient croître à un CAGR de 9,07 % durant la période 2026-2031. Cette croissance reflète la transformation numérique en cours du commerce de détail de la beauté et les évolutions des comportements d'achat des consommateurs, accélérées par les adaptations durant la pandémie. L'expansion du commerce en ligne est soutenue par les avancées dans les expériences numériques, telles que les outils d'essayage en réalité augmentée, les recommandations personnalisées et l'intégration du commerce social, qui répondent aux défis traditionnels associés à l'achat de cosmétiques en ligne.

Les magasins spécialisés maintiennent leur leadership sur le marché en offrant des sélections de produits soigneusement choisies, des consultations professionnelles et des environnements de vente au détail permettant de tester les produits. Les hypermarchés, supermarchés, drogueries et pharmacies offrent praticité et accessibilité pour les produits grand public et les achats courants. L'évolution du paysage de la vente au détail souligne l'importance des stratégies omnicanales qui intègrent les plateformes en ligne et hors ligne. Par exemple, la fonctionnalité d'essayage de rouge à lèvres en réalité augmentée de John Lewis relie les expériences d'achat numériques et physiques, démontrant l'efficacité de telles approches.

Analyse Géographique

L'Asie-Pacifique a dominé le marché mondial du rouge à lèvres avec une part de 34,40 % en 2025 et devrait connaître la croissance régionale la plus rapide à un CAGR de 8,01 % de 2026 à 2031. Cette croissance est attribuée à l'expansion de la classe moyenne, à la hausse des revenus disponibles et aux évolutions culturelles vers une sensibilisation à la beauté dans des marchés clés tels que la Chine, l'Inde et le Japon. La croissance de la région est également soutenue par le succès des marques locales, illustré par la marque chinoise Florasis, qui a atteint le statut de best-seller sur Amazon Japon grâce à des collections d'inspiration culturelle. Cela met en évidence le potentiel des marques régionales à réussir à l'international. Par ailleurs, le comportement des consommateurs de la région, axé sur le numérique, transforme les canaux de distribution, le commerce social et la vente en direct gagnant une traction significative dans des marchés comme la Chine et la Corée du Sud.

L'Amérique du Nord et l'Europe sont caractérisées comme des marchés matures avec une infrastructure établie et des préférences de consommateurs sophistiquées. La croissance dans ces régions est portée par des tendances telles que la premiumisation, l'adoption de produits de beauté clean et les avancées dans la technologie de vente au détail. Cependant, ces marchés font face à des pressions réglementaires significatives liées à la sécurité des ingrédients. Par exemple, les restrictions sur les PFAS aux États-Unis et les évaluations REACH de l'Union européenne créent des défis de conformité, favorisant les grandes marques dotées de solides capacités de recherche et développement pour naviguer dans ces paysages réglementaires.

Le marché du rouge à lèvres au Moyen-Orient et en Afrique connaît une croissance portée par des réformes sociales qui autonomisent les femmes et favorisent de nouveaux modes de consommation. Les conditions climatiques uniques de la région encouragent le développement de formulations spécialisées conçues pour résister aux conditions météorologiques extrêmes, créant des opportunités pour les marques capables de répondre à ces exigences de performance spécifiques. L'Amérique du Sud présente un potentiel de croissance significatif sur le marché de la beauté. Des entreprises régionales telles que Natura et O Boticário maintiennent de solides positions sur le marché intérieur, tandis que les marques internationales étendent leur présence via les plateformes numériques et les partenariats stratégiques. La croissance dans cette région est alimentée par l'amélioration de l'infrastructure du commerce électronique et l'augmentation de l'utilisation des réseaux sociaux, qui facilitent la découverte des marques et influencent le comportement d'achat, notamment chez les consommateurs plus jeunes.

Paysage Concurrentiel

Le marché du rouge à lèvres est modérément consolidé. Cela indique un environnement équilibré où les multinationales établies coexistent avec des acteurs émergents perturbateurs et des acteurs régionaux. Des conglomérats de beauté de premier plan tels que L'Oréal, Estée Lauder et Coty détiennent des positions importantes sur le marché, soutenus par de vastes portefeuilles de marques, des réseaux de distribution mondiaux et des investissements substantiels en recherche et développement. Le paysage concurrentiel évolue avec une intégration technologique accrue. Par exemple, des entreprises comme Perfect Corp ont permis aux marques d'atteindre jusqu'à 200 % d'augmentation de l'engagement client grâce à des outils d'essayage virtuel assistés par l'IA, reconfigurant les comportements d'achat en ligne.

Des opportunités émergent sur le marché à l'intersection de la durabilité et de la technologie. Les entreprises proposant des formulations respectueuses de l'environnement avec de hautes performances gagnent des parts de marché au détriment des fabricants établis. Par ailleurs, l'environnement réglementaire favorise les entreprises dotées de solides capacités de conformité et d'expertise en reformulation. Les restrictions sur les PFAS et autres exigences de sécurité confèrent un avantage concurrentiel aux marques disposant de ressources robustes en recherche et développement et de capacités en affaires réglementaires.

Les marques fondées par des célébrités et des influenceurs perturbent les stratégies marketing traditionnelles en favorisant des connexions authentiques avec les consommateurs plus jeunes. En réponse, les entreprises établies poursuivent des partenariats stratégiques et des acquisitions pour intégrer des capacités nativement numériques. Le paysage concurrentiel est de plus en plus façonné par la capacité à fusionner les expériences en ligne et hors ligne. Les marques performantes adoptent des stratégies omnicanales qui intègrent la réalité augmentée, les recommandations personnalisées et le commerce social pour offrir des expériences client différenciées, stimulant à la fois l'engagement et la conversion.

Leaders du Secteur du Rouge à Lèvres

L'Oréal Group

Estée Lauder Companies

Coty Inc.

LVMH

Revlon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : JT a lancé un kit lèvres en édition limitée en partenariat avec MAC Cosmetics, mettant en valeur sa combinaison de couleurs de lèvres préférée. Proposé à 52 USD, la collection comprend le crayon à lèvres MAC en Chestnut, un rouge à lèvres mat en Snob (un rose neutre) et un gloss transparent. Le kit est conditionné dans un étui de transport à l'effigie de MAC pour un rangement pratique.

- Octobre 2024 : Celine a introduit son premier produit de maquillage, un rouge à lèvres rouge avec un parfum de rose poudrée inspiré des parfums des années 1970. Le parfum comprend les notes poudrées caractéristiques de la collection de parfums Celine Haute Parfumerie. La formule du rouge à lèvres est enrichie en squalane pour le soin des lèvres et offre une tenue longue durée avec une finition satinée dans un rouge classique.

- Septembre 2024 : MAC Cosmetics a introduit MACximal, une version mise à jour de son rouge à lèvres satiné emblématique. Le produit reformulé offre une pigmentation améliorée, une finition satinée et une formule hydratante conçue pour une texture crémeuse et une application fluide. MACximal est disponible dans diverses teintes, notamment Blankety (beige rosé doux), Espresso Yourself (orange noirci), Creme d'Nude (beige pêche pâle), Film Noir (brun foncé froid), Violet Vapour (violet électrique), Tilted Denim (bleu poussiéreux pâle) et In the Clear, un baume à lèvres transparent offrant huit heures d'hydratation pouvant également être utilisé comme couche de finition.

Périmètre du Rapport sur le Marché Mondial du Rouge à Lèvres

| Mat |

| Satiné/Crème |

| Brillant |

| Autres |

| Stick |

| Liquide |

| Crayon |

| Palette |

| Grande Consommation |

| Premium et Luxe |

| Conventionnel |

| Clean Label |

| Supermarchés/Hypermarchés |

| Magasins Spécialisés |

| Boutiques en Ligne |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Finition | Mat | |

| Satiné/Crème | ||

| Brillant | ||

| Autres | ||

| Par Forme | Stick | |

| Liquide | ||

| Crayon | ||

| Palette | ||

| Par Gamme de Prix | Grande Consommation | |

| Premium et Luxe | ||

| Par Type d'Ingrédient | Conventionnel | |

| Clean Label | ||

| Par Canal de Distribution | Supermarchés/Hypermarchés | |

| Magasins Spécialisés | ||

| Boutiques en Ligne | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur du marché du rouge à lèvres en 2026 ?

Le marché du rouge à lèvres est évalué à 20,11 milliards USD en 2026.

Quelle catégorie de finition connaît la croissance la plus rapide jusqu'en 2031 ?

Les finitions mates devraient croître à un CAGR de 7,59 %, le plus rapide parmi toutes les finitions.

À quelle vitesse les ventes en ligne vont-elles progresser ?

Le commerce en ligne devrait afficher un CAGR de 9,07 % entre 2026 et 2031, le plus élevé parmi tous les canaux.

Quelle région représentera la plus grande croissance incrémentale des revenus ?

L'Asie-Pacifique devrait générer le plus de revenus supplémentaires, avec un CAGR de 8,01 % jusqu'en 2031.

Dernière mise à jour de la page le: