Marktgröße und Marktanteil im Bereich Japanische Regierungs- und Bildungslogistik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

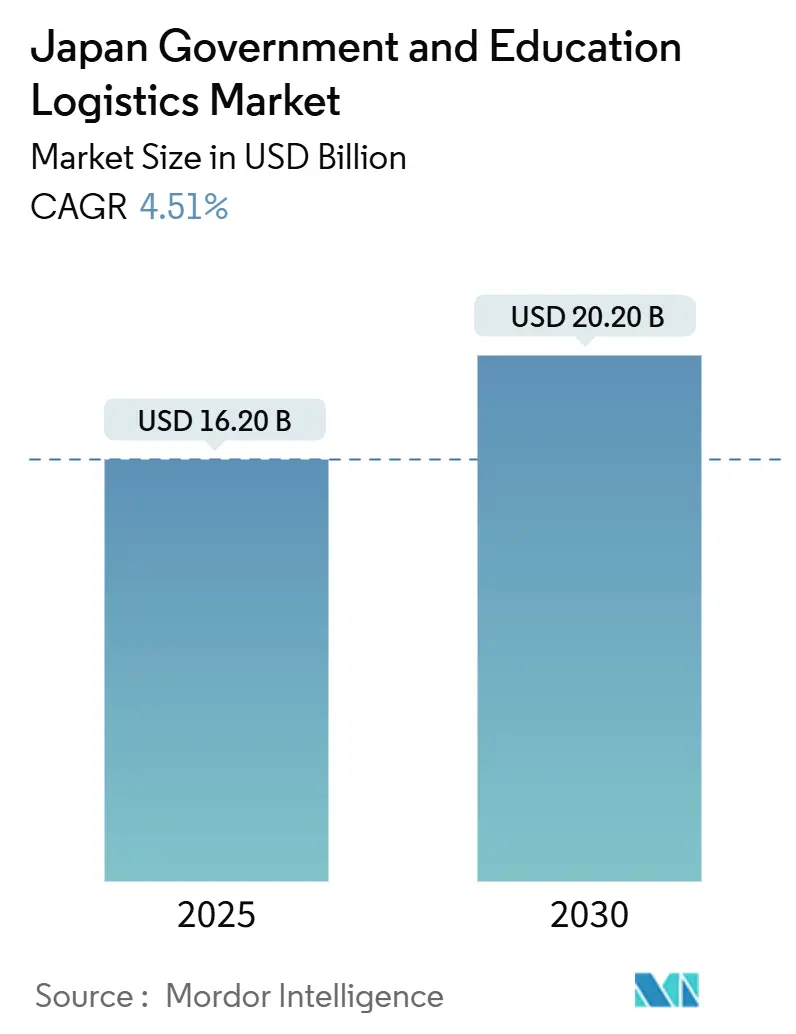

| Marktgröße (2025) | 16.20 Milliarden US-Dollar |

| Marktgröße (2030) | 20.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Regierungs- und Bildungslogistik von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Regierungs- und Bildungslogistik wird im Jahr 2025 auf 16,20 Milliarden USD geschätzt und soll bis 2030 einen Wert von 20,20 Milliarden USD erreichen, bei einer CAGR von 4,51 % während des Prognosezeitraums (2025–2030).

Eine durch die im April 2024 eingeführten Überstundenbeschränkungen ausgelöste Kapazitätslücke von 14 % bei den Fahrerstunden verändert die Servicemodelle weiterhin grundlegend und begünstigt Anbieter, die Sortierung, Routenplanung und Lagerhaltung automatisieren. Transportdienstleistungen bleiben die zentrale Aktivitätsachse, doch Mehrwertdienste – insbesondere Compliance-Tracking, temperaturkontrollierte Lagerung und Reverse Logistics – verzeichnen das stärkste Wachstum, da die digitale Beschaffung in Behörden und Schulen ausgerollt wird. Ausgaben für die Notfallvorsorge im Rahmen des Nationalen Resilienzplans in Kombination mit der steigenden Nachfrage nach STEAM-Ausrüstung treiben den Bau neuer Lagerhäuser, die Erweiterung regionaler Hubs und Drohnenversuche zur Versorgung abgelegener Gemeinden voran. Der Wettbewerb ist moderat; inländische Marktführer profitieren weiterhin von Sicherheitsfreigaben, doch Nischensegmente wie die Laborlogistik ziehen zunehmend ausländische Akteure an, die sich in globale Lieferketten einbinden können.

Wesentliche Erkenntnisse des Berichts

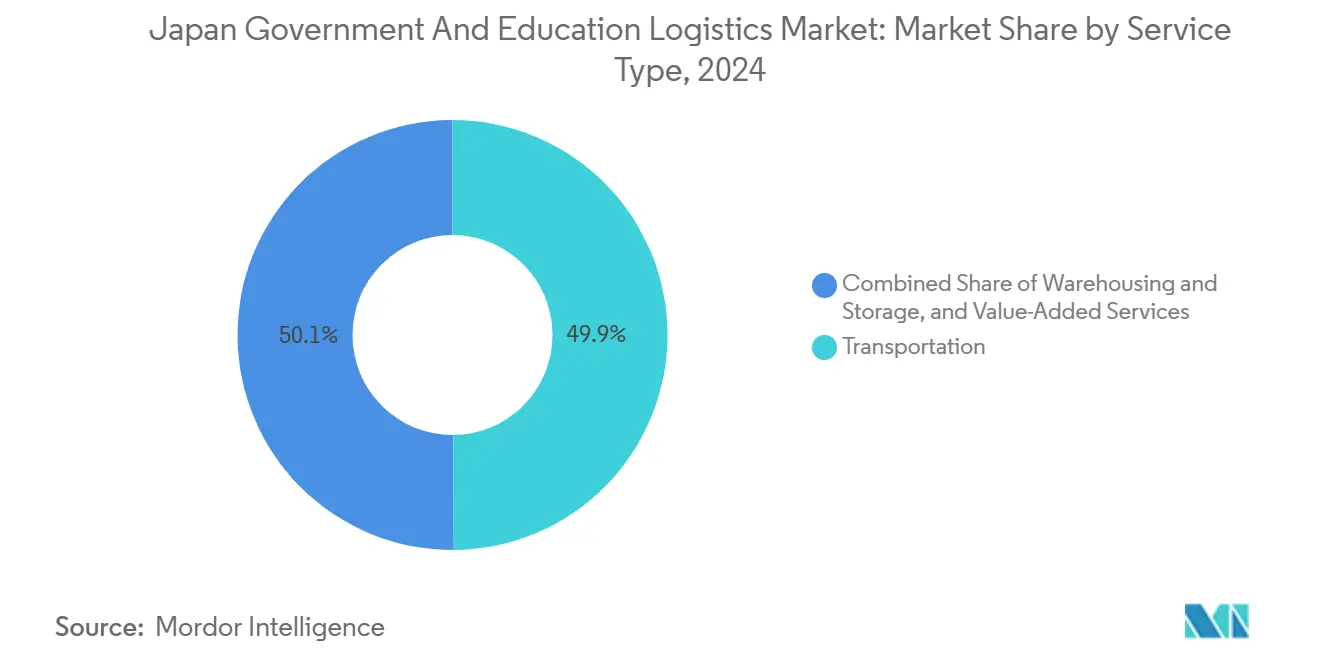

- Nach Dienstleistungsart entfiel im Jahr 2024 ein Marktanteil von 49,90 % auf den Transport im japanischen Markt für Regierungs- und Bildungslogistik, während für Mehrwertdienste bis 2030 eine CAGR von 6,20 % prognostiziert wird.

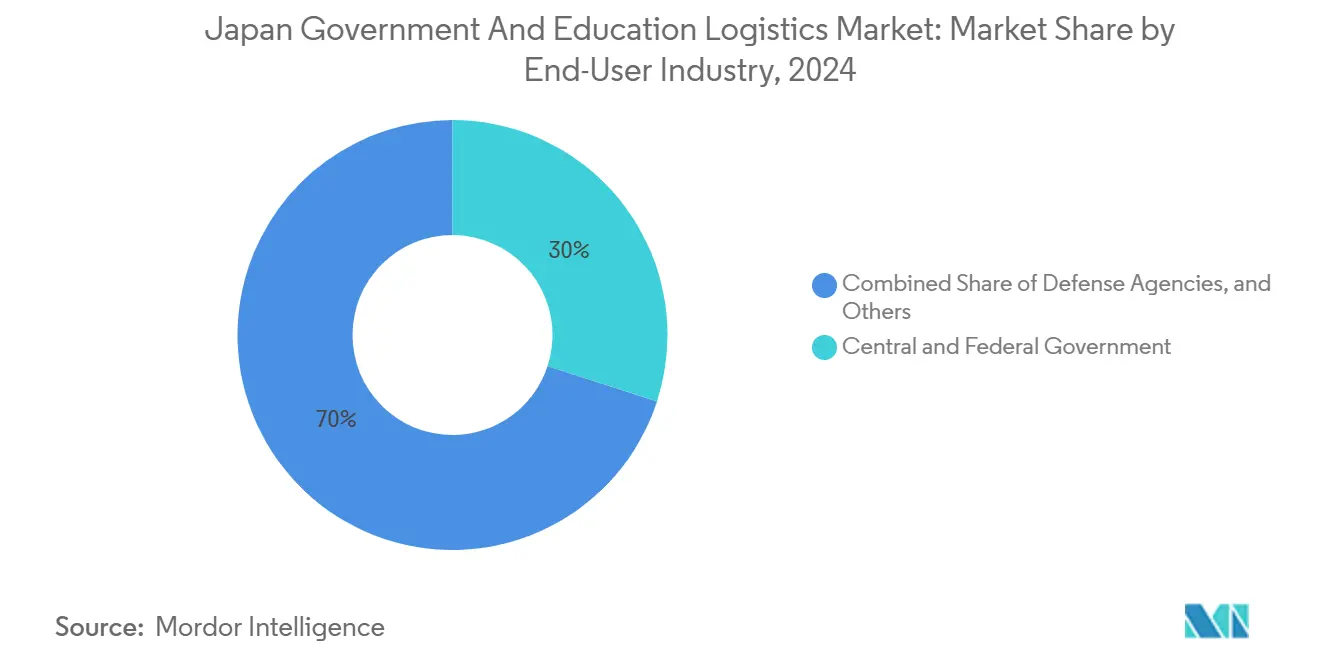

- Nach Endnutzer hielten Zentral- und Bundesbehörden im Jahr 2024 einen Anteil von 30,00 % an der Marktgröße der japanischen Regierungs- und Bildungslogistik, während Hochschuleinrichtungen bis 2030 voraussichtlich mit einer CAGR von 5,80 % wachsen werden.

Markttrends und Erkenntnisse im Bereich Japanische Regierungs- und Bildungslogistik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlicher Impuls für Logistikeffizienz und Fahrerstunden-Reformen 2024 | +1.2% | National, mit früher Einführung in den Ballungsräumen Tokio, Osaka und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Mandate zur digitalen Transformation in der öffentlichen Verwaltung und im Bildungswesen | +0.9% | National, angeführt von Zentralbehörden, mit Ausbreitung auf Präfekturen | Mittelfristig (2–4 Jahre) |

| Ausgaben für die Katastrophenvorsorge im Bereich der Notfalllogistik | +0.8% | National, konzentriert in erdbebengefährdeten Regionen und Küstengebieten | Langfristig (≥ 4 Jahre) |

| Anstieg der Nachfrage nach STEAM-Ausrüstung und digitalen Schulbüchern | +0.7% | National, mit höherer Intensität in städtischen Schulbezirken | Mittelfristig (2–4 Jahre) |

| Ausbau der elektronischen Beschaffung und konsolidierter Einkaufsverträge | +0.5% | National, mit schnellerer Einführung in Zentralbehörden und großen Präfekturen | Mittelfristig (2–4 Jahre) |

| Erneuerung der alternden Infrastruktur mit Bedarf an spezialisierter Reverse Logistics | +0.4% | National, konzentriert in älteren städtischen Gebieten und veralteten Regierungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlicher Impuls für Logistikeffizienz und Fahrerstunden-Reformen 2024

Im April 2024 eingeführte Änderungen des Arbeitsstandardgesetzes begrenzen die Überstunden von Lkw-Fahrern auf 960 Stunden pro Jahr, was zu einem Kapazitätsdefizit von 14 % geführt hat und öffentliche Auftraggeber dazu zwingt, Sendungen zu bündeln und abteilungsübergreifende Verträge zu vergeben. Die Anbieter reagierten mit Investitionen in die Automatisierung; Nippon Express stellte 100 Milliarden JPY (708,79 Millionen USD) für autonome Fahrzeuge und KI-gesteuerte Sortierung bereit, die dem japanischen Markt für Regierungs- und Bildungslogistik gewidmet sind. Lagerhäuser setzen nun robotergestützte Kommissioniersysteme ein, um Arbeitskräftemangel auszugleichen, und die Routenoptimierung wird täglich anhand von Echtzeit-Straßenbedingungen programmiert, um mehr Lieferungen innerhalb der begrenzten Fahrerstunden zu ermöglichen. Höhere durchschnittliche Bestellwerte helfen Behörden, die Frachtfrequenz zu senken, während automatisierte Compliance-Berichte Prüfanforderungen in einem Bruchteil der früheren Bearbeitungszeit erfüllen. Der unmittelbare Nutzen sind niedrigere Kosten pro Sendung, doch die tiefgreifendere Auswirkung ist eine dauerhafte Verlagerung hin zu datenreichen, plattformintegrierten Logistikverträgen[1]„Richtlinien zur Umsetzung des Gesetzes zur Förderung der Logistikeffizienz,” MLIT Japan, mlit.go.jp.

Mandate zur digitalen Transformation in der öffentlichen Verwaltung und im Bildungswesen

Die im Jahr 2024 von der Digitalagentur eingeführte Plattform Digitaler Marktplatz standardisiert die staatliche Beschaffung und schafft durchgängige Transparenz über Sendungen, Ersatzteilprognosen und Wartungspläne. Parallele Bereitstellungen im Rahmen der GIGA-Schule Phase 2 erfordern die Verteilung von Tablets, Displays und Netzwerkhardware an 30.000 Schulen; die Reverse Logistics für Reparaturzyklen ist zu einem zentralen Mehrwertdienst geworden, da Geräte durch Erneuerungs- und Entsorgungszyklen rotieren. Logistikunternehmen betreiben nun zertifizierte Reinräume, in denen Nutzerdaten gelöscht und Geräte vor der Wiederinbetriebnahme neu konfiguriert werden – eine wesentliche Schutzmaßnahme für Behörden, die strengen Datenschutzgesetzen unterliegen. Der Lebenszyklusverwaltungsservice von Dai Nippon Printing und Lenovo zeigt, wie die gemeinsame Unterbringung von IT-Technikern in Logistikzentren die Durchlaufzeiten verkürzt und gleichzeitig sensible Anlagen im Inland hält. Cloud-Migrationsprogramme vertiefen die Spezialisierung: Racks mit veralteten Speicherlaufwerken werden unter versiegelten Verwahrketten-Protokollen transportiert, wobei Standortmeldungen automatisch auf den Digitalen Marktplatz hochgeladen werden, um Echtzeit-Compliance-Nachweise zu erbringen[2]„Überarbeitetes Arbeitsstandardgesetz: Umsetzung im Transportsektor,” MHLW-Richtlinien, mhlw.go.jp.

Ausgaben für die Katastrophenvorsorge im Bereich der Notfalllogistik

Der Nationale Resilienzplan (2026–2030) im Umfang von 20 Billionen JPY (141,75 Milliarden USD) finanziert erdbebensichere Lagerung, Notstromversorgung und vorab positionierte Bestände in allen 47 Präfekturen und steigert die Nachfrage nach temperaturkontrollierter und redundanter Lagerhaltung, die auf den japanischen Markt für Regierungs- und Bildungslogistik zugeschnitten ist. Verträge schreiben nun eine 72-Stunden-Erfüllung für Hilfsgüter vor, was Anbieter dazu veranlasst, Flotten satellitenausgerüsteter Lkw, modulare Kühlkettencontainer und mobile Einsatzzentralen bereitzustellen. SG Holdings' Investition in autonome, katastrophentaugliche Fahrzeuge verdeutlicht eine Hinwendung zu widerstandsfähigen Netzwerken, die beschädigte Straßen durch Drohnen- oder Binnenwasserstraßen-Alternativen umgehen können. Übungen auf Präfekturebene testen vierteljährlich Hub-and-Spoke-Konzepte und speisen Telemetriedaten in staatliche Dashboards ein, die Anbieter nach Geschwindigkeit, Sicherheit und Bestandsgenauigkeit bewerten. Der langfristige Horizont des Programms schafft Anreize für den mehrjährigen Kapazitätsaufbau und schützt Anbieter vor zyklischen Haushaltsschwankungen in anderen Bereichen der öffentlichen Ausgaben.

Anstieg der Nachfrage nach STEAM-Ausrüstung und digitalen Schulbüchern

Erweiterte STEAM-Lehrpläne erfordern die bundesweite Lieferung von Laborinstrumenten, Sensoren und 3D-Druckern, von denen viele Temperaturkontrolle und kalibrierte Handhabung erfordern. Die Verteilung digitaler Schulbücher skaliert Gerätesendungen in den Millionenbereich, wobei jedes Gerät für Echtzeit-Tracking und serialisierte Bestandskontrolle gekennzeichnet ist. Spezialisierte Teams transportieren Spektrometer und hochauflösende Mikroskope direkt in Campus-Labore, führen Installations- und Kalibrierungsservices durch und laden Abnahmeberichte innerhalb von 24 Stunden auf Behördenportale hoch. Asset-Tagging ermöglicht kontinuierliche Bestandsprüfungen, während Reverse-Logistics-Verträge für die Abholung am Ende der Leasingdauer eine sichere Datenlöschung gewährleisten. Der Anstieg schafft wiederkehrende Einnahmequellen für Anbieter, die physische Transporte mit spezialisierten Wartungs- und Compliance-Diensten verbinden, die im Rahmen staatlicher Förderbedingungen anerkannt sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrermangel und Überstundenbeschränkungen als Kapazitätshemmnisse | -0.8% | National, am stärksten in ländlichen Präfekturen und alternden Gemeinden | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen im Haushaltszyklus und fiskalische Einschränkungen im öffentlichen Sektor | -0.6% | National, mit Unterschieden je nach fiskalischer Lage der Präfekturen | Mittelfristig (2–4 Jahre) |

| Fragmentierte veraltete IT-Systeme in Kommunalverwaltungen | -0.4% | National, ausgeprägter in kleineren Gemeinden und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Sicherheitsfreigabevorschriften, die ausländische Anbieter einschränken | -0.3% | National, mit strengerer Durchsetzung bei Verteidigungs- und sensiblen Behörden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrermangel und Überstundenbeschränkungen als Kapazitätshemmnisse

Dieselben Reformen, die die Arbeitsnormen anhoben, verschärften die regionalen Engpässe; ländliche Präfekturen verzeichnen nun Wartelisten für zeitkritische Sendungen, da jüngere Fahrer zu städtischen Transportunternehmen mit höheren Löhnen abwandern. Staatliche Ladungen, die ohnehin an Sicherheitsüberprüfungen gebunden sind, geraten während der Semesterstarts im Frühjahr und der Taifunsaison unter verstärkten Druck. Anbieter beschleunigen die Automatisierung – selbstparkende Anhänger, Palettenroboter, KI-gestützte Clusterrouting – doch die Einführungszeiträume hinterlassen eine kurzfristige Servicelücke. Einige Behörden nutzen gestaffelte Lieferfenster, verteilen nicht dringende Ladungen auf breitere Kalender und mieten modulare Lagerkapazitäten, um Engpässe zu mildern. Das Hemmnis ist vorübergehend, aber wirkungsvoll genug, um die prognostizierte CAGR um 0,8 % zu reduzieren, insbesondere dort, wo alternative Verkehrsträger wie Schiene oder Binnenwasserstraßen begrenzt sind[3]„Folgenabschätzung der Reform der Fahrarbeitszeiten 2024,” Japanischer Lkw-Verband, jta.or.jp .

Verzögerungen im Haushaltszyklus und fiskalische Einschränkungen im öffentlichen Sektor

Durchschnittliche Ausschreibungs-bis-Vergabe-Zyklen von sechs Monaten belasten Logistikunternehmen mit Betriebskapitalrisiken, da sie Anlagen und Arbeitskräfte gegen unvorhersehbare Nachfrage vorfinanzieren. Kommunen der unteren Ebene greifen häufig auf die Bewertung nach dem niedrigsten Angebot zurück, was Anbieter benachteiligt, die stark in Automatisierung oder Compliance-Infrastruktur investieren. Zahlungsverzögerungen fallen mit dem Jahresende des Haushaltsjahres zusammen und zwingen kleinere Transportunternehmen zur Refinanzierung oder zum Marktaustritt. Konsolidierte nationale Verträge puffern den japanischen Markt für Regierungs- und Bildungslogistik teilweise ab, doch Engpässe in Häfen und Verteilzentren bestehen fort, da Infrastrukturaufrüstungen hinter der Technologieeinführung zurückbleiben. Größere etablierte Anbieter mit eigenen Abteilungen für Regierungsbeziehungen weiten ihren Marktanteil aus, indem sie den Verwaltungsaufwand absorbieren, der neue Marktteilnehmer belastet[4]„Analyse des staatlichen Beschaffungszyklus,” Finanzministerium, mof.go.jp .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz des Transports bei gleichzeitigem Wachstum der Mehrwertdienste

Der Transport kontrollierte im Jahr 2024 einen Marktanteil von 49,90 % im japanischen Markt für Regierungs- und Bildungslogistik, gestützt durch Straßennetze, die Ministerien, Schulen und Katastrophenschutzlager im gesamten Archipel verbinden. Schienen- und Lufttransport ergänzen dringende Transporte – Impfstoffe, seismische Sensoren, Wahlmaterialien – während die Küstenschifffahrt abgelegene Inseln versorgt. Investitionen in umweltfreundliche Fahrzeugflotten und emissionsarme Kraftstoffe positionieren etablierte Anbieter für Ausschreibungen mit Kohlenstoffzielen, die ab 2026 geplant sind.

Mehrwertdienste wachsen mit einer CAGR von 6,20 % und gestalten die Marktgrößenentwicklung des japanischen Marktes für Regierungs- und Bildungslogistik für Anbieter neu, die sichere Geräteverwertung, Verwahrketten-Tracking und klimakontrollierte Biospeicherung anbieten. Diese Dienste bündeln Compliance-Dokumentation direkt in behördliche ERP-Systeme und eliminieren manuelle Abstimmungen bei gleichzeitiger Steigerung der Serviceprämien. Routinen zur Digitalisierung der Lieferkette – API-gespeiste Sendungsmeilensteine, Blockchain-Pilotprojekte, IoT-Sensordaten – steigern die Erfolgsquoten bei Ausschreibungen, bei denen Prüftransparenz die Bewertungspunkte beeinflusst. Da sich Katastrophenschutzbestände in Richtung verteilter Mikrolager verlagern, werden Fernüberwachung und vorausschauende Wartung von Beständen zu zusätzlichen Einnahmequellen.

Nach Endnutzer: Führungsrolle des Bundes bei gleichzeitiger Beschleunigung im Bildungsbereich

Zentral- und Bundesbehörden hielten im Jahr 2024 einen Anteil von 30,00 % an der Marktgröße des japanischen Marktes für Regierungs- und Bildungslogistik und nutzten standardisierte Fünfjahres-Rahmenverträge, die Anbieter mit standortübergreifender Reichweite und erstklassigen Sicherheitsfreigaben belohnen. Verteidigungsbehörden, obwohl wertmäßig kleiner, verursachen die höchsten Compliance-Kosten und veranlassen Logistikunternehmen, Betriebe in klassifizierten Einrichtungen abzuschirmen, in denen nur sicherheitsüberprüftes Personal tätig sein darf.

Hochschuleinrichtungen, die eine CAGR von 5,80 % verzeichnen, bringen neue Komplexität in den japanischen Markt für Regierungs- und Bildungslogistik durch Laborverlagerungen, internationale Geräteimporte und gemeinsame Forschungsladungen, die eine ATA-Carnet-Abwicklung erfordern. Universitäten lagern Campus-Poststellen, Lebensmittelpaletten und die Handhabung gefährlicher Materialien an Logistikpartner aus und verbinden traditionellen Frachtverkehr mit technischen Vor-Ort-Supporttechnikern. Öffentliche K-12-Schulen verzeichnen durch das GIGA-Programm ein stetiges Wachstum, doch wettbewerbliche Ausschreibungen gewichten zunehmend Nachhaltigkeitsnachweise und drängen Anbieter dazu, die Letztemeilenflotten für städtische Bezirke zu elektrifizieren.

Geografische Analyse

Die Marktaktivität im japanischen Markt für Regierungs- und Bildungslogistik konzentriert sich entlang des Korridors Tokio–Osaka, der dank dichter Verwaltungs-, Bildungs- und Unternehmensstandorte 45 % des Gesamtvolumens ausmacht. Überlegene Schienen- und Schnellstraßennetze verkürzen hier die Vorlaufzeiten und fördern Same-Day-Service-Benchmarks, die ländliche Präfekturen nicht erreichen können. Jüngste Lagerhausbauten in Chiba und Kanagawa umfassen seismische Isolierung und solare Mikronetze, die die Kontinuität bei Stromausfällen gewährleisten.

Sekundärstädte wie Sendai, Hiroshima und Fukuoka beherbergen nun regionale Hubs, die darauf ausgelegt sind, die Katastrophenreaktion von der Abhängigkeit von einem einzigen Knotenpunkt zu entkoppeln. Erdbebengefährdete Tohoku-Präfekturen bevorzugen erhöhte Regalsysteme und Mehrfachzugangsstraßen, die potenzielle Brückenschäden umgehen, während Küstenregionen hochwassersichere Schutzwände in Logistikparks installieren. Nördliche Präfekturen bekämpfen schneebedeckte Straßen mit beheizten Laderampen und hochsichtbarer Planung, die empfindliche Fracht bei Schneesturmwarnungen auf die Schiene verlagert.

Okinawa und abgelegene Inseln erhöhen die multimodalen Serviceprämien im japanischen Markt für Regierungs- und Bildungslogistik; Luft-See-Kombinationen sind Standard, und Anbieter experimentieren mit Drohnenabwürfen für medizinische Versorgungsgüter, wenn Fähren wetterbedingt ausfallen. Das historische Wachstum von 3,8 % zwischen 2020 und 2024 liegt hinter der Prognose von 4,51 % für 2025–2030 zurück und unterstreicht, wie Digitalisierung und Resilienzprogramme die Logistikmodernisierung in bisher unterversorgte Regionen ausdehnen.

Wettbewerbslandschaft

Inländische Marktführer wie Nippon Express, Yamato Holdings und SG Holdings behaupten ihren Vorteil durch langjährige Beziehungen, bundesweite Präsenz und sicherheitsüberprüfte Mitarbeiterpools. Staatliche Behörden schreiben nun IoT-fähiges Tracking und sofortige Compliance-Dashboards vor; folglich bestimmen Technologieallianzen die Wettbewerbsfähigkeit bei Ausschreibungen. Nippon Express' KI-gesteuertes Chiba-Zentrum beschleunigt die Sortierung um 35 % gegenüber manuellen Benchmarks und verbessert die Marge bei Festpreisverträgen. Yamatos Staatliche Digitale Logistikplattform überträgt Echtzeit-Meilensteindaten in über 200 Behördensysteme und reduziert die Verwaltungsbearbeitung um 40 %.

Fusionen und Übernahmen beschleunigen die Spezialisierung: Seinos Kühlkettenakquisition stärkt die Qualifikationen für die Impfstoffverteilung, während Mitsui-Sokos Blockchain-Pilotprojekt die Integrität der Prüfpfade verbessert. Ausländische Marktteilnehmer sondieren Nischen, in denen globales Lieferketten-Know-how von Bedeutung ist – Laborgeräteimporte, internationale Universitätskooperationen –, doch Sicherheitsfreigabegrenzen halten Verteidigungs- und klassifizierte Ladungen überwiegend bei inländischen Unternehmen.

Der Wettbewerb wird auch durch Nachhaltigkeit beeinflusst. Konoikes CO₂-neutraler Osaka-Hub und Sankyus ISO-27001-Zertifizierung sprechen Beschaffungs-Scorecards an, die nun Umwelt- und Informationssicherheits-Compliance belohnen. Der japanische Markt für Regierungs- und Bildungslogistik entwickelt sich daher in Richtung eines hybriden Wettbewerbs: Etablierte Anbieter verteidigen breite Verträge, während technologieorientierte Herausforderer hochspezialisierte Teilsegmente gewinnen.

Marktführer der japanischen Branche für Regierungs- und Bildungslogistik

Nippon Express Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Co., Ltd. (JP Logistics)

Seino Holdings Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nippon Express schloss ein automatisiertes Zentrum in Chiba im Wert von 15 Milliarden JPY (106,31 Millionen USD) ab, das KI-gestützte Bestandskontrolle und seismisches Design für die staatliche Auftragserfüllung umfasst.

- Dezember 2024: SG Holdings sicherte sich einen Fünfjahresvertrag über 8,2 Milliarden JPY (58,12 Millionen USD) für die Geräteverteilung im Rahmen der GIGA-Schule Phase 2, einschließlich Reverse Logistics und sicherer Datenlöschung.

- November 2024: Yamato startete eine Staatliche Digitale Logistikplattform, die mit dem Digitalen Marktplatz verbunden ist und die Dokumentenbearbeitungszeiten um 40 % verkürzt.

- Oktober 2024: Japan Post kooperierte mit dem Kabinettsbüro, um Notfallversorgungsgüter in 1.200 Postämtern vorab zu positionieren und mobile Einsatzzentralen für Katastrophenfälle bereitzustellen.

Berichtsumfang des japanischen Marktes für Regierungs- und Bildungslogistik

| Transport | Straße |

| Schiene | |

| Luft | |

| See und Binnenwasserstraße | |

| Lagerung und Aufbewahrung | |

| Mehrwertdienste |

| Zentral- und Bundesbehörden |

| Landes- und Kommunalbehörden |

| Verteidigungsbehörden |

| Öffentliches Bildungswesen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See und Binnenwasserstraße | ||

| Lagerung und Aufbewahrung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral- und Bundesbehörden | |

| Landes- und Kommunalbehörden | ||

| Verteidigungsbehörden | ||

| Öffentliches Bildungswesen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Regierungs- und Bildungslogistik im Jahr 2025?

Er wird auf 16,2 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 4,51 % einen Wert von 20,2 Milliarden USD erreichen.

Welche Dienstleistungsart führt die Ausgaben in der japanischen Logistik des öffentlichen Sektors an?

Transportdienstleistungen halten 49,90 % der Ausgaben im Jahr 2024 und spiegeln den Kernbedarf wider, Güter zwischen Behörden und Schulen zu bewegen.

Welches Segment wächst am schnellsten?

Mehrwertdienste, angetrieben durch Compliance-Tracking und Reverse Logistics, sollen bis 2030 mit einer CAGR von 6,20 % wachsen.

Warum sind Hochschuleinrichtungen für Anbieter wichtig?

Universitäten lagern komplexe Anforderungen an Laborgeräte und Campus-Logistik aus und steigern ihre Ausgaben mit einer CAGR von 5,80 %.

Wie wirken sich die Fahrerstunden-Reformen auf die Kapazität aus?

Die Überstundenbegrenzung auf 960 Stunden hat zu einem Arbeitskräftemangel von 14 % geführt und Anbieter zur Automatisierung sowie Behörden zur Konsolidierung von Sendungen veranlasst.

Welche Rolle spielt die Katastrophenvorsorge?

Ein Resilienzprogramm im Umfang von 20 Billionen JPY (141,75 Milliarden USD) finanziert Lagerhaltung, mobile Einsatzzentralen und Drohnenlogistik und schafft langfristige Nachfrage.

Seite zuletzt aktualisiert am: