Taille et Part du Marché de la Logistique Gouvernementale et Éducative au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taille du Marché (2025) | 16.20 Milliards de dollars |

| Taille du Marché (2030) | 20.20 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Gouvernementale et Éducative au Japon par Mordor Intelligence

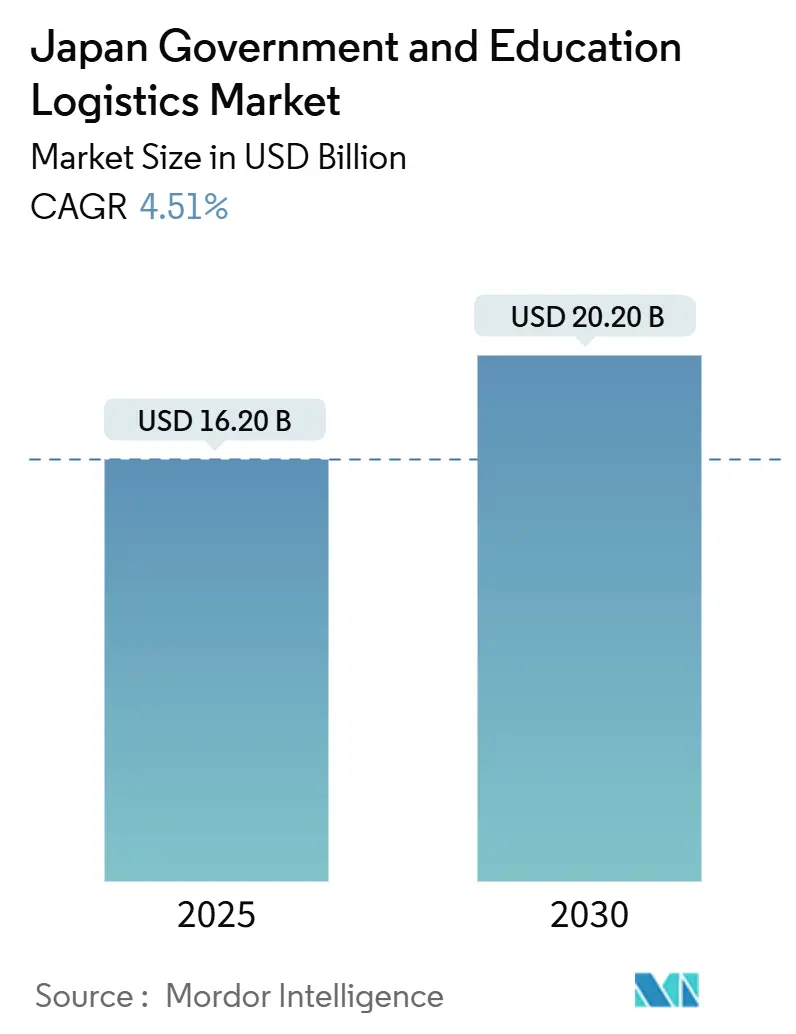

La taille du marché de la logistique gouvernementale et éducative au Japon est estimée à 16,20 milliards USD en 2025, et devrait atteindre 20,20 milliards USD d'ici 2030, à un CAGR de 4,51 % au cours de la période de prévision (2025-2030).

Un écart de capacité en heures-conducteur de 14 %, déclenché par les limites d'heures supplémentaires d'avril 2024, continue de remodeler les modèles de service, favorisant les prestataires qui automatisent le tri, la planification des itinéraires et la gestion des stocks. Les services de transport restent l'axe central de l'activité, mais les services à valeur ajoutée — notamment le suivi de conformité, le stockage à température contrôlée et la logistique inverse — progressent le plus rapidement à mesure que la passation de marchés numériques se déploie dans les agences et les établissements scolaires. Les dépenses de préparation aux situations d'urgence dans le cadre du Plan national de résilience, combinées à une demande croissante d'équipements STEAM, incitent à la construction de nouveaux entrepôts, à l'expansion de hubs régionaux et à des essais de drones pour desservir les communautés isolées. La concurrence est modérée ; les acteurs nationaux bénéficient encore des habilitations de sécurité, mais des segments de niche tels que la logistique de laboratoire attirent désormais des acteurs étrangers capables de s'intégrer aux chaînes d'approvisionnement mondiales.

Principaux Enseignements du Rapport

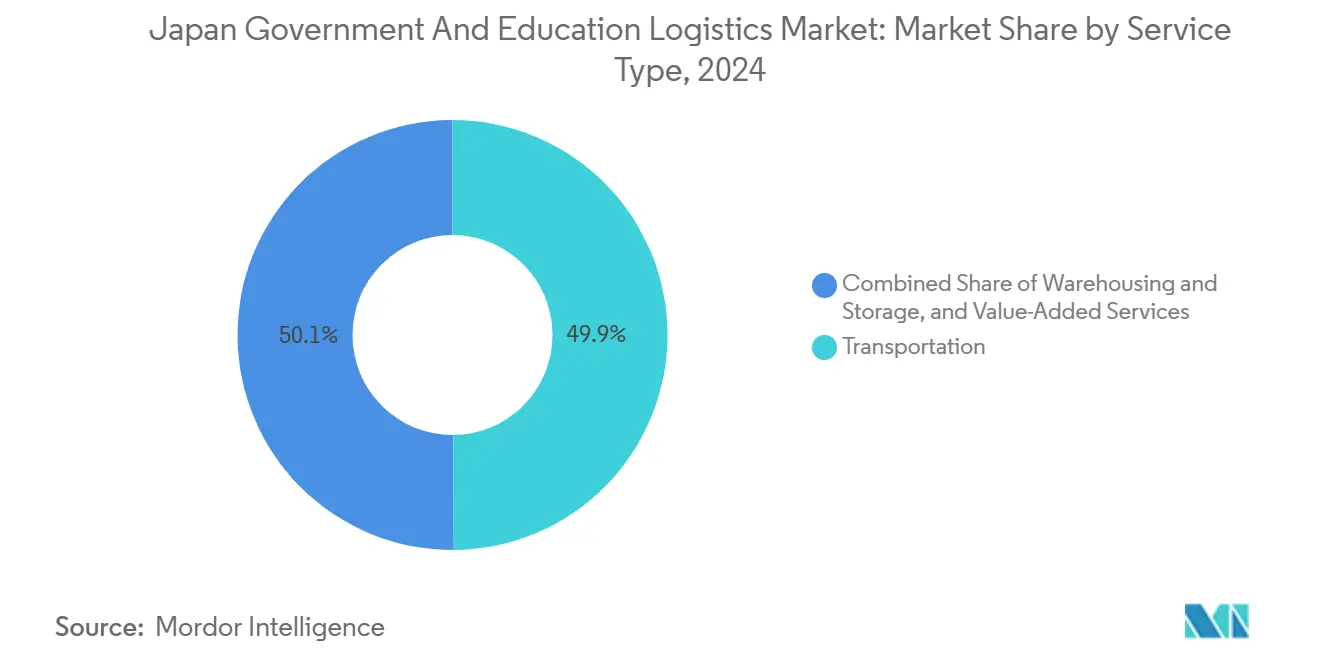

- Par type de service, le transport représentait 49,90 % de la part du marché de la logistique gouvernementale et éducative au Japon en 2024, tandis que les services à valeur ajoutée devraient afficher un CAGR de 6,20 % jusqu'en 2030.

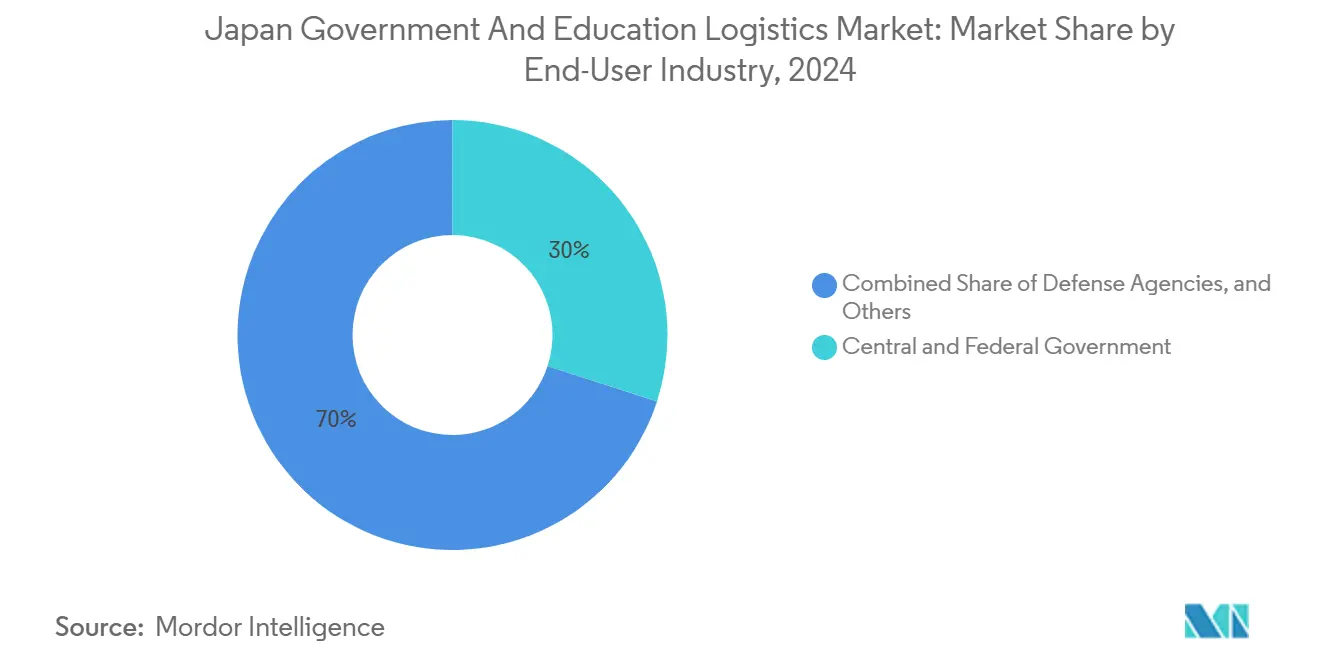

- Par utilisateur final, les agences gouvernementales centrales et fédérales détenaient une part de 30,00 % de la taille du marché de la logistique gouvernementale et éducative au Japon en 2024, tandis que les établissements d'enseignement supérieur devraient se développer à un CAGR de 5,80 % jusqu'en 2030.

Tendances et Perspectives du Marché de la Logistique Gouvernementale et Éducative au Japon

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Impulsion gouvernementale en faveur de l'efficacité logistique et réformes des heures de conduite de 2024 | +1.2% | National, avec adoption précoce dans les zones métropolitaines de Tokyo, Osaka et Nagoya | Court terme (≤ 2 ans) |

| Mandats de transformation numérique dans l'administration publique et l'éducation | +0.9% | National, piloté par les agences gouvernementales centrales, se diffusant vers les préfectures | Moyen terme (2-4 ans) |

| Dépenses de préparation aux catastrophes pour la logistique d'intervention d'urgence | +0.8% | National, concentré dans les régions sujettes aux séismes et les zones côtières | Long terme (≥ 4 ans) |

| Essor de la distribution d'équipements STEAM et de manuels numériques | +0.7% | National, avec une intensité plus élevée dans les districts scolaires urbains | Moyen terme (2-4 ans) |

| Expansion de la passation de marchés électroniques et des contrats d'achat consolidés | +0.5% | National, avec une adoption plus rapide au sein du gouvernement central et des grandes préfectures | Moyen terme (2-4 ans) |

| Renouvellement des infrastructures vieillissantes nécessitant une logistique inverse spécialisée | +0.4% | National, concentré dans les zones urbaines anciennes et les installations gouvernementales héritées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Impulsion Gouvernementale en Faveur de l'Efficacité Logistique et Réformes des Heures de Conduite de 2024

Les dispositions révisées de la loi sur les normes du travail introduites en avril 2024 limitent les heures supplémentaires des conducteurs de camions à 960 heures par an, générant un déficit de capacité de 14 % qui a contraint les acheteurs publics à regrouper les expéditions et à attribuer des contrats multi-départements. Les prestataires ont répondu en investissant dans l'automatisation ; Nippon Express a réservé 100 milliards JPY (708,79 millions USD) pour les véhicules autonomes et le tri piloté par l'IA dédiés au marché de la logistique gouvernementale et éducative au Japon. Les entrepôts déploient désormais des systèmes robotisés de préhension et de placement pour compenser les contraintes de main-d'œuvre, et l'optimisation des itinéraires est programmée quotidiennement en fonction des conditions routières en temps réel afin d'effectuer davantage de livraisons dans les limites des heures de conduite plafonnées. Des valeurs moyennes de commande plus élevées aident les agences à réduire la fréquence des expéditions, tandis que les rapports de conformité automatisés satisfont aux exigences d'audit en une fraction du temps de traitement antérieur. Le bénéfice immédiat est une réduction du coût par expédition, mais l'impact plus profond est un glissement permanent vers des contrats logistiques riches en données et intégrés à des plateformes[1]« Directives de mise en œuvre de la loi sur la promotion de l'efficacité logistique », MLIT Japon, mlit.go.jp.

Mandats de Transformation Numérique dans l'Administration Publique et l'Éducation

Le lancement en 2024 par l'Agence numérique de la plateforme du Marché numérique standardise les achats gouvernementaux et crée une visibilité de bout en bout sur les expéditions, les prévisions de pièces détachées et les calendriers de maintenance. Les déploiements parallèles de la Phase 2 du programme GIGA School nécessitent la distribution de tablettes, d'écrans et de matériel réseau dans 30 000 établissements scolaires ; la logistique inverse pour les cycles de réparation est devenue un service à valeur ajoutée essentiel à mesure que les appareils passent par des cycles de renouvellement et d'élimination. Les entreprises logistiques exploitent désormais des salles blanches certifiées qui effacent les données des utilisateurs et réinitialisent les appareils avant leur redéploiement, une garantie essentielle pour les agences régies par des lois strictes sur la protection des données. Le service de gestion du cycle de vie de Dai Nippon Printing et Lenovo démontre comment la co-localisation de techniciens informatiques au sein des hubs logistiques accélère les délais d'exécution tout en maintenant les actifs sensibles sur le territoire national. Les programmes de migration vers le cloud approfondissent la spécialisation : des racks de disques de stockage hérités sont déplacés sous des protocoles scellés de chaîne de traçabilité, avec des signaux de localisation automatiquement téléchargés sur le Marché numérique pour des enregistrements de conformité en temps réel[2]« Loi révisée sur les normes du travail : mise en œuvre dans le secteur des transports », Directives du MHLW, mhlw.go.jp.

Dépenses de Préparation aux Catastrophes pour la Logistique d'Intervention d'Urgence

Le Plan national de résilience (2026-2030) doté de 20 000 milliards JPY (141,75 milliards USD) finance des entrepôts résistants aux séismes, des alimentations de secours et des stocks prépositionnés dans les 47 préfectures, stimulant la demande d'entreposage à température contrôlée et redondant adapté au marché de la logistique gouvernementale et éducative au Japon. Les contrats stipulent désormais un délai d'exécution de 72 heures pour les fournitures de secours, incitant les prestataires à prépositonner des flottes de camions équipés de satellites, des conteneurs de chaîne du froid modulaires et des centres de commandement mobiles. L'investissement de SG Holdings dans des véhicules autonomes prêts pour les catastrophes illustre un pivot vers des réseaux résilients capables de contourner les routes endommagées par des contingences de drones ou de voies navigables intérieures. Des exercices au niveau des préfectures testent les conceptions en étoile chaque trimestre, alimentant la télémétrie dans des tableaux de bord gouvernementaux qui évaluent les prestataires sur la vitesse, la sécurité et la précision des stocks. L'horizon à long terme du programme incite à un renforcement des capacités pluriannuel, amortissant les prestataires contre les creux budgétaires cycliques dans d'autres domaines des dépenses publiques.

Essor de la Distribution d'Équipements STEAM et de Manuels Numériques

L'élargissement des programmes STEAM impose la livraison nationale d'instruments de laboratoire, de capteurs et d'imprimantes 3D, dont beaucoup nécessitent un contrôle de la température et une manipulation calibrée. La distribution de manuels numériques fait passer les expéditions d'appareils à des millions d'unités, chacune étiquetée pour un suivi en temps réel et un contrôle des stocks sérialisé. Des équipes spécialisées transportent des spectromètres et des microscopes haute résolution directement dans les laboratoires des campus, effectuent des services d'installation et de calibration, et téléchargent les rapports de réception sur les portails des agences dans les 24 heures. L'étiquetage des actifs permet des audits d'inventaire permanents, tandis que les contrats de logistique inverse pour les collectes en fin de bail garantissent l'effacement sécurisé des données. L'essor crée des flux de revenus récurrents pour les prestataires qui associent les déménagements physiques à des services de maintenance spécialisés et de conformité reconnus dans le cadre des conditions des subventions gouvernementales.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de conducteurs et plafonds d'heures supplémentaires limitant la capacité | -0.8% | National, plus sévère dans les préfectures rurales et les communautés vieillissantes | Court terme (≤ 2 ans) |

| Retards dans les cycles budgétaires et contraintes fiscales dans le secteur public | -0.6% | National, avec des variations selon la santé fiscale des préfectures | Moyen terme (2-4 ans) |

| Systèmes informatiques hérités fragmentés dans les gouvernements locaux | -0.4% | National, plus prononcé dans les petites municipalités et les zones rurales | Moyen terme (2-4 ans) |

| Règles d'habilitation de sécurité limitant les prestataires à capitaux étrangers | -0.3% | National, avec une application plus stricte pour la défense et les agences sensibles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Conducteurs et Plafonds d'Heures Supplémentaires Limitant la Capacité

Les mêmes réformes qui ont relevé les normes du travail ont intensifié les déficits régionaux ; les préfectures rurales connaissent désormais des listes d'attente pour les expéditions urgentes, les jeunes conducteurs migrant vers les transporteurs urbains offrant des salaires plus élevés. Les chargements gouvernementaux, déjà soumis à des vérifications d'habilitation de sécurité, subissent une pression amplifiée lors des rentrées scolaires de printemps et des saisons de typhons. Les prestataires accélèrent l'automatisation — remorques à stationnement automatique, robots de palettisation, routage par cluster d'IA — mais les délais de déploiement laissent un écart de service à court terme. Certaines agences emploient des fenêtres de livraison échelonnées, étalant les chargements non urgents sur des calendriers plus larges et louant des espaces de stockage modulaires pour atténuer les goulots d'étranglement. La contrainte est temporaire mais suffisamment impactante pour réduire le CAGR prévisionnel de 0,8 %, en particulier là où les modes alternatifs tels que le rail ou les voies navigables intérieures sont limités[3]« Évaluation de l'impact de la réforme des heures de travail des conducteurs 2024 », Association japonaise du transport routier, jta.or.jp .

Retards dans les Cycles Budgétaires et Contraintes Fiscales dans le Secteur Public

Des cycles moyens d'appel d'offres à attribution de six mois font peser un risque de fonds de roulement sur les entreprises logistiques qui avancent des actifs et de la main-d'œuvre face à une demande imprévisible. Les municipalités de rang inférieur optent souvent pour le critère de l'offre la moins disante, pénalisant les prestataires qui investissent massivement dans l'automatisation ou l'infrastructure de conformité. Les retards de paiement coïncident avec la fin de l'exercice fiscal, contraignant les transporteurs plus petits à se refinancer ou à se retirer. Les contrats nationaux consolidés amortissent en partie le marché de la logistique gouvernementale et éducative au Japon, mais des goulots d'étranglement persistent dans les ports et les centres de distribution car les mises à niveau des infrastructures sont en retard sur l'adoption technologique. Les grands acteurs établis disposant d'unités dédiées aux relations gouvernementales élargissent leur part en absorbant les charges administratives qui entravent les nouveaux entrants[4]« Analyse du cycle de passation des marchés publics », Ministère des Finances, mof.go.jp .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Dominance du Transport au Milieu de la Croissance des Services à Valeur Ajoutée

Le transport contrôlait 49,90 % de la part du marché de la logistique gouvernementale et éducative au Japon en 2024, ancré par les réseaux routiers qui relient les ministères, les établissements scolaires et les sites de stocks de catastrophe à travers l'archipel. Le fret ferroviaire et aérien complète les déplacements urgents — vaccins, capteurs sismiques, matériels électoraux — tandis que le transport côtier dessert les îles périphériques. Les investissements dans des flottes vertes et des carburants à faibles émissions positionnent les acteurs établis pour les appels d'offres liés aux objectifs carbone prévus à partir de 2026.

Les services à valeur ajoutée progressent à un CAGR de 6,20 %, remodelant le récit de la taille du marché de la logistique gouvernementale et éducative au Japon pour les prestataires offrant la destruction sécurisée d'appareils, le suivi de la chaîne de traçabilité et le biosockage à température contrôlée. Ces services intègrent directement la documentation de conformité dans les systèmes ERP des agences, éliminant le rapprochement manuel et augmentant les primes de service. Les routines de numérisation de la chaîne d'approvisionnement — jalons d'expédition alimentés par API, pilotes de blockchain, données de capteurs IoT — améliorent les taux de succès là où la transparence des audits influence les scores des offres. À mesure que les stocks de préparation aux catastrophes évoluent vers des micro-entrepôts distribués, la surveillance à distance et la maintenance prédictive des stocks deviennent des canaux de revenus supplémentaires.

Par Utilisateur Final : Leadership Fédéral avec Accélération de l'Éducation

Les agences centrales et fédérales détenaient 30,00 % de la taille du marché de la logistique gouvernementale et éducative au Japon en 2024, tirant parti de contrats-cadres standardisés de cinq ans qui récompensent les prestataires disposant d'une présence multi-sites et des meilleures habilitations de sécurité. Les sous-agences de défense, bien que moins importantes en valeur, imposent les coûts de conformité les plus élevés, incitant les entreprises logistiques à cloisonner leurs opérations au sein d'installations classifiées où seul le personnel habilité peut travailler.

Les établissements d'enseignement supérieur, affichant un CAGR de 5,80 %, introduisent une nouvelle complexité dans le marché de la logistique gouvernementale et éducative au Japon à travers les déménagements de laboratoires, les importations d'équipements internationaux et les charges utiles de recherche conjointe nécessitant le traitement des carnets ATA. Les universités externalisent les salles de courrier des campus, les palettes de restauration collective et la gestion des matières dangereuses à des partenaires logistiques, combinant le fret traditionnel avec des techniciens de support sur site. Les écoles publiques maternelle-lycée maintiennent une croissance régulière grâce au programme GIGA, mais les appels d'offres concurrentiels accordent de plus en plus de poids aux références en matière de durabilité, incitant les prestataires à électrifier les flottes du dernier kilomètre desservant les districts urbains.

Analyse Géographique

L'activité du marché de la logistique gouvernementale et éducative au Japon se concentre le long du corridor Tokyo-Osaka, qui représente 45 % du volume total grâce à la densité des empreintes administratives, académiques et d'entreprises. Les réseaux ferroviaires et autoroutiers supérieurs raccourcissent ici les délais et favorisent des références de service le jour même que les préfectures rurales ne peuvent pas égaler. La construction récente d'entrepôts à Chiba et Kanagawa ajoute une isolation sismique et des microréseaux solaires, assurant la continuité lors des pannes de courant.

Des villes secondaires telles que Sendai, Hiroshima et Fukuoka accueillent désormais des hubs régionaux conçus pour découpler la réponse aux catastrophes d'une dépendance à un nœud unique. Les préfectures du Tohoku, sujettes aux séismes, privilégient les systèmes de rayonnage surélevés et les routes à accès multiples qui contournent les défaillances potentielles de ponts, tandis que les régions côtières installent des batardeaux anti-inondation dans les parcs logistiques. Les préfectures du nord combattent les routes enneigées avec des quais de chargement chauffés et une planification à haute visibilité qui transfère le fret sensible vers le rail lors des alertes de blizzard.

Okinawa et les îles éloignées élèvent les primes de service multimodal dans le marché de la logistique gouvernementale et éducative au Japon ; les combinaisons air-mer sont standard, et les prestataires expérimentent des livraisons par drone pour les fournitures médicales lorsque les ferries sont bloqués par les intempéries. La croissance historique de 3,8 % entre 2020-2024 est inférieure aux prévisions de 4,51 % pour 2025-2030, soulignant comment la numérisation et les programmes de résilience étendent la modernisation logistique vers des zones géographiques auparavant mal desservies.

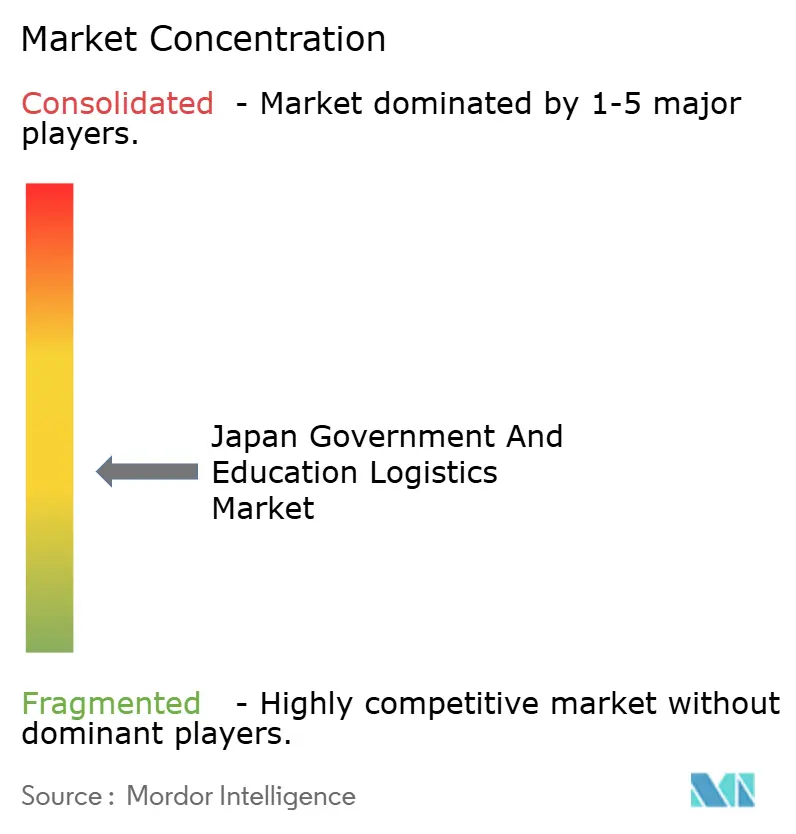

Paysage Concurrentiel

Les grands acteurs nationaux tels que Nippon Express, Yamato Holdings et SG Holdings maintiennent leur avantage grâce à des liens historiques, des empreintes nationales et des viviers de personnel habilité. Les agences gouvernementales stipulent désormais un suivi activé par IoT et des tableaux de bord de conformité instantanés ; par conséquent, les alliances technologiques dictent la compétitivité des offres. L'installation de Chiba dirigée par l'IA de Nippon Express accélère le tri de 35 % par rapport aux références manuelles, améliorant sa marge sur les contrats à tarif fixe. La plateforme de logistique numérique gouvernementale de Yamato pousse les données de jalons en temps réel dans plus de 200 systèmes d'agences, réduisant le traitement administratif de 40 %.

Les fusions-acquisitions accélèrent la spécialisation : l'acquisition de la chaîne du froid par Seino renforce ses références en matière de distribution de vaccins, tandis que le pilote de blockchain de Mitsui-Soko améliore l'intégrité de la piste d'audit. Les entrants étrangers sondent les niches où la maîtrise de la chaîne d'approvisionnement mondiale est importante — importations d'équipements de laboratoire, collaborations universitaires internationales — mais les plafonds d'habilitation de sécurité maintiennent les chargements de défense et classifiés principalement chez les entreprises nationales.

La concurrence se joue également sur la durabilité. Le hub neutre en carbone d'Osaka de Konoike et la certification ISO 27001 de Sankyu répondent aux grilles d'évaluation des marchés publics qui récompensent désormais la conformité environnementale et en matière de sécurité de l'information. Le marché de la logistique gouvernementale et éducative au Japon tend donc vers une concurrence hybride : les acteurs établis défendent les contrats larges, tandis que les challengers axés sur la technologie captent les sous-segments à haute spécification.

Leaders du Secteur de la Logistique Gouvernementale et Éducative au Japon

Nippon Express Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Co., Ltd. (JP Logistics)

Seino Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Nippon Express a achevé un centre automatisé de 15 milliards JPY (106,31 millions USD) à Chiba doté d'un contrôle des stocks par IA et d'une conception parasismique pour l'exécution des commandes gouvernementales.

- Décembre 2024 : SG Holdings a obtenu un contrat de distribution d'appareils de cinq ans d'une valeur de 8,2 milliards JPY (58,12 millions USD) dans le cadre de la Phase 2 du programme GIGA School, incluant la logistique inverse et l'effacement sécurisé des données.

- Novembre 2024 : Yamato a lancé une plateforme de logistique numérique gouvernementale qui s'interface avec le Marché numérique, réduisant les délais de traitement des documents de 40 %.

- Octobre 2024 : Japan Post s'est associé au Cabinet Office pour prépositonner des fournitures d'urgence dans 1 200 bureaux de poste et déployer des centres de commandement mobiles pour les catastrophes.

Périmètre du Rapport sur le Marché de la Logistique Gouvernementale et Éducative au Japon

| Transport | Route |

| Rail | |

| Air | |

| Mer et Voie Navigable Intérieure | |

| Entreposage et Stockage | |

| Services à Valeur Ajoutée |

| Gouvernement Central et Fédéral |

| Gouvernement d'État et Local |

| Agences de Défense |

| Éducation Publique (Maternelle-Lycée) |

| Établissements d'Enseignement Supérieur |

| Autres |

| Par Type de Service | Transport | Route |

| Rail | ||

| Air | ||

| Mer et Voie Navigable Intérieure | ||

| Entreposage et Stockage | ||

| Services à Valeur Ajoutée | ||

| Par Utilisateur Final | Gouvernement Central et Fédéral | |

| Gouvernement d'État et Local | ||

| Agences de Défense | ||

| Éducation Publique (Maternelle-Lycée) | ||

| Établissements d'Enseignement Supérieur | ||

| Autres |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la logistique gouvernementale et éducative au Japon en 2025 ?

Il est évalué à 16,2 milliards USD et devrait atteindre 20,2 milliards USD d'ici 2030 avec un CAGR de 4,51 %.

Quel type de service domine les dépenses dans la logistique du secteur public au Japon ?

Les services de transport représentent 49,90 % des dépenses de 2024, reflétant le besoin fondamental de déplacer des marchandises entre les agences et les établissements scolaires.

Quel segment connaît la croissance la plus rapide ?

Les services à valeur ajoutée, portés par le suivi de conformité et la logistique inverse, devraient croître à un CAGR de 6,20 % jusqu'en 2030.

Pourquoi les établissements d'enseignement supérieur sont-ils importants pour les prestataires ?

Les universités externalisent des demandes complexes en matière d'équipements de laboratoire et de logistique de campus, augmentant leurs dépenses à un CAGR de 5,80 %.

Comment les réformes des heures de conduite affectent-elles la capacité ?

Le plafond d'heures supplémentaires de 960 heures a créé un déficit de main-d'œuvre de 14 %, poussant les prestataires à automatiser et les agences à consolider les expéditions.

Quel rôle joue la préparation aux catastrophes ?

Un programme de résilience de 20 000 milliards JPY (141,75 milliards USD) finance l'entreposage, les centres de commandement mobiles et la logistique par drone, ajoutant une demande à long terme.

Dernière mise à jour de la page le: