Tamanho e Participação do Mercado de Logística Governamental e Educacional do Japão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

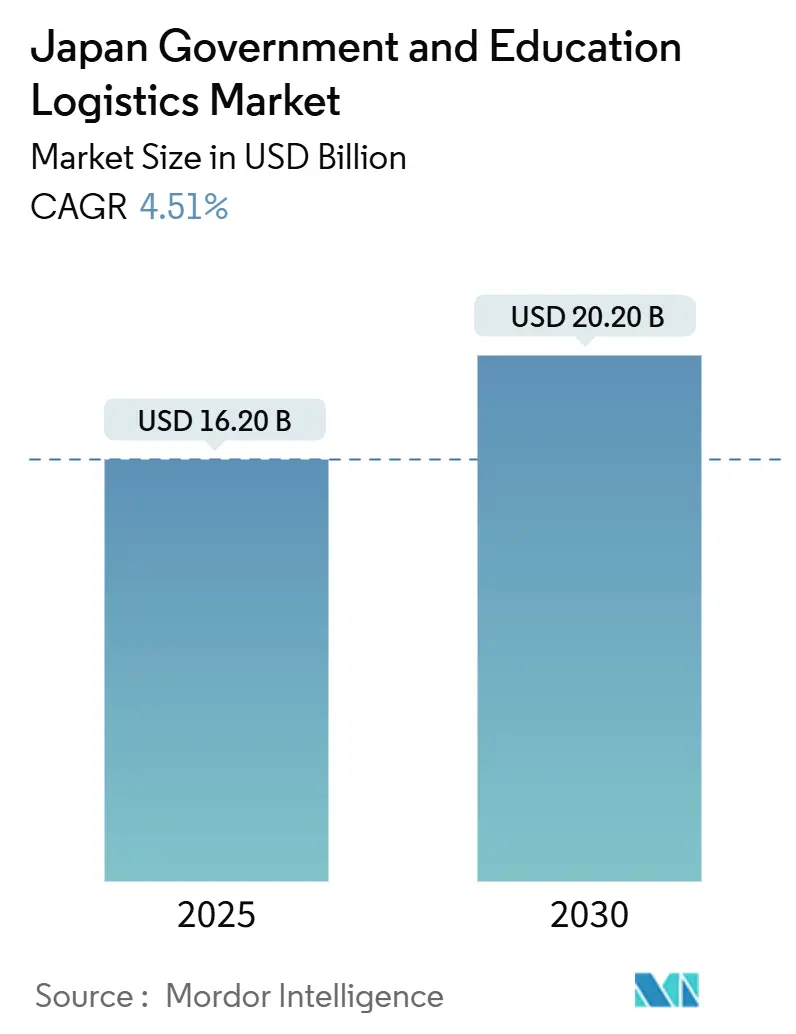

| Tamanho do Mercado (2025) | 16.20 Bilhões de dólares |

| Tamanho do Mercado (2030) | 20.20 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.51% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística Governamental e Educacional do Japão por Mordor Intelligence

O tamanho do Mercado de Logística Governamental e Educacional do Japão é estimado em USD 16,20 bilhões em 2025 e deve alcançar USD 20,20 bilhões até 2030, a um CAGR de 4,51% durante o período de previsão (2025-2030).

Uma lacuna de 14% na capacidade de horas de motorista, desencadeada pelos limites de horas extras de abril de 2024, continua a remodelar os modelos de serviço, favorecendo os fornecedores que automatizam a triagem, o planejamento de rotas e o manuseio de estoque. Os serviços de transporte permanecem o eixo da atividade, mas os serviços de valor agregado — especialmente o rastreamento de conformidade, o armazenamento com controle de temperatura e a logística reversa — estão avançando mais rapidamente à medida que as compras digitais se expandem por agências e escolas. Os gastos com preparação para emergências no âmbito do Plano Nacional de Resiliência, combinados com a crescente demanda por equipamentos de STEAM, estão impulsionando novas construções de armazéns, expansão de hubs regionais e testes com drones para alcançar comunidades isoladas. A concorrência é moderada; os líderes domésticos ainda se beneficiam de autorizações de segurança, mas segmentos de nicho, como a logística laboratorial, agora atraem players estrangeiros capazes de se integrar a cadeias de suprimentos globais.

Principais Conclusões do Relatório

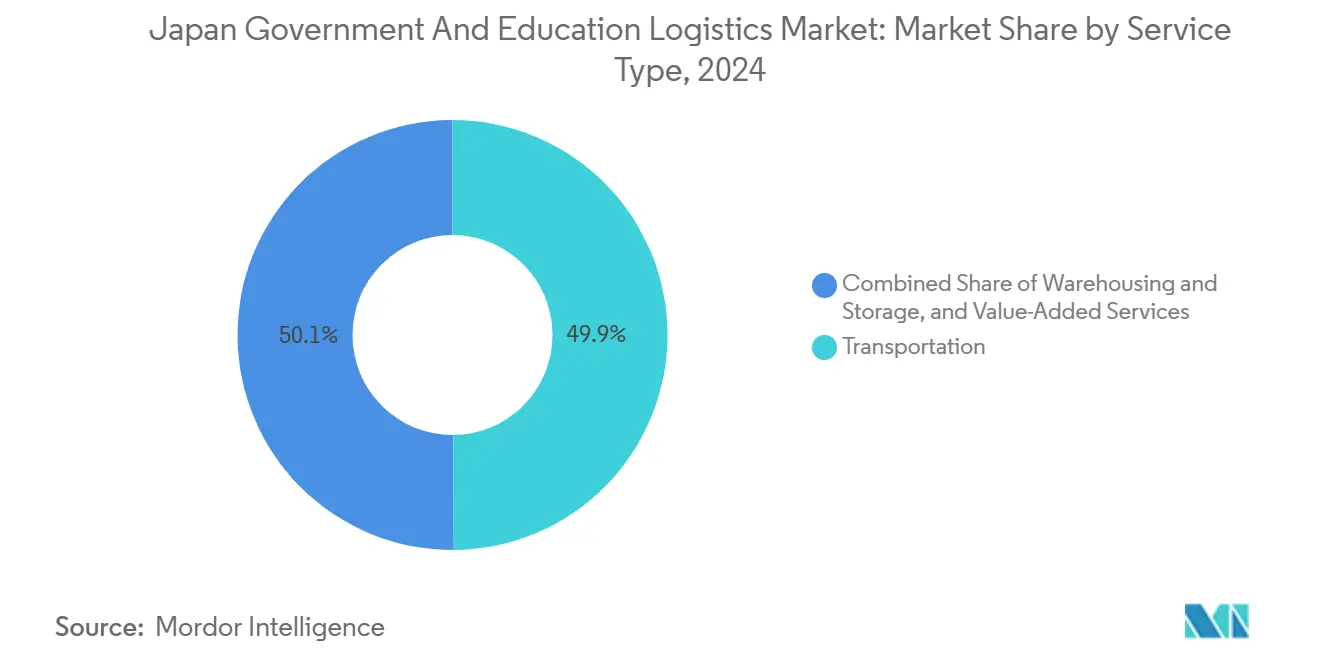

- Por tipo de serviço, o transporte representou 49,90% da participação do mercado de Logística Governamental e Educacional do Japão em 2024, enquanto os serviços de valor agregado devem registrar um CAGR de 6,20% até 2030.

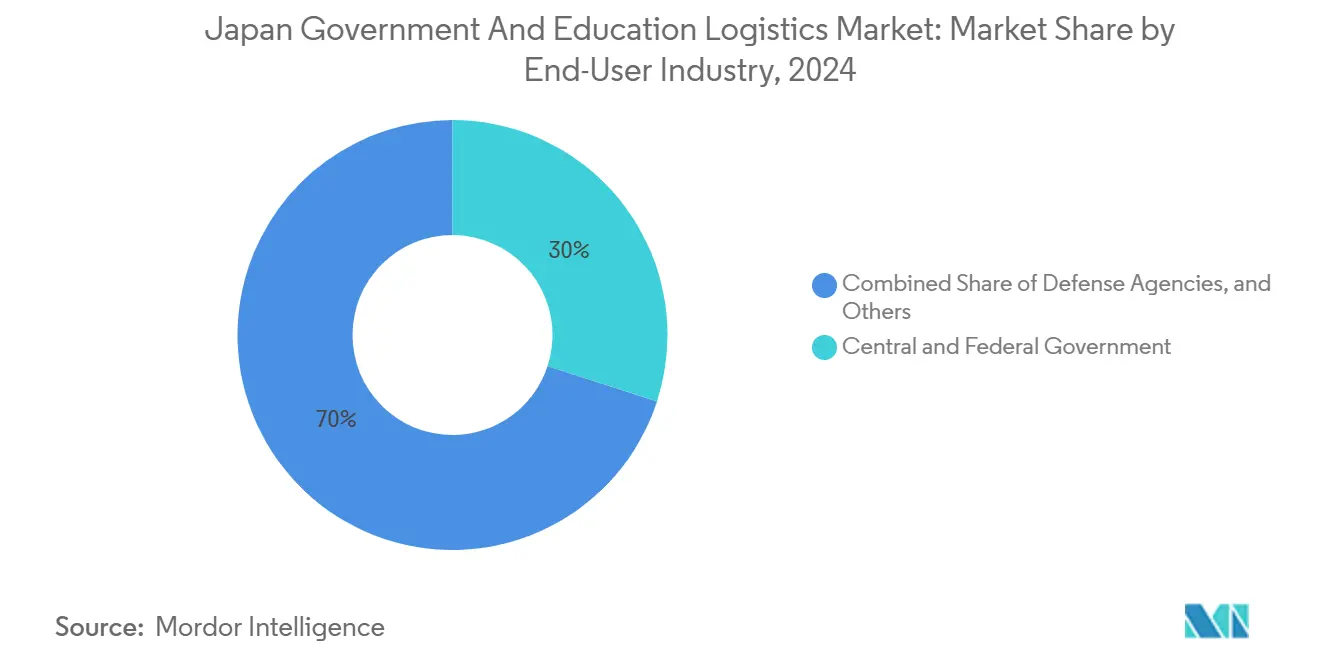

- Por usuário final, as agências governamentais centrais e federais detinham uma participação de 30,00% no tamanho do mercado de Logística Governamental e Educacional do Japão em 2024, enquanto as instituições de ensino superior devem se expandir a um CAGR de 5,80% até 2030.

Tendências e Perspectivas do Mercado de Logística Governamental e Educacional do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso governamental para eficiência logística e reformas de horas de motorista de 2024 | +1.2% | Nacional, com adoção antecipada nas áreas metropolitanas de Tóquio, Osaka e Nagoia | Curto prazo (≤ 2 anos) |

| Mandatos de transformação digital na administração pública e na educação | +0.9% | Nacional, liderado por agências do governo central, em cascata para as prefeituras | Médio prazo (2-4 anos) |

| Gastos com preparação para desastres voltados à logística de resposta a emergências | +0.8% | Nacional, concentrado em regiões propensas a terremotos e áreas costeiras | Longo prazo (≥ 4 anos) |

| Aumento na distribuição de equipamentos de STEAM e livros didáticos digitais | +0.7% | Nacional, com maior intensidade em distritos escolares urbanos | Médio prazo (2-4 anos) |

| Expansão de compras eletrônicas e contratos de aquisição consolidados | +0.5% | Nacional, com adoção mais rápida no governo central e nas principais prefeituras | Médio prazo (2-4 anos) |

| Renovação de infraestrutura envelhecida exigindo logística reversa especializada | +0.4% | Nacional, concentrado em áreas urbanas mais antigas e instalações governamentais legadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Impulso Governamental para Eficiência Logística e Reformas de Horas de Motorista de 2024

As disposições revisadas da Lei de Normas Trabalhistas introduzidas em abril de 2024 limitam as horas extras dos motoristas de caminhão a 960 horas por ano, gerando uma escassez de capacidade de 14% que forçou os compradores públicos a consolidar remessas e conceder contratos para múltiplos departamentos. Os fornecedores responderam investindo em automação; a Nippon Express destinou JPY 100 bilhões (USD 708,79 milhões) para veículos autônomos e triagem orientada por IA dedicada ao mercado de Logística Governamental e Educacional do Japão. Os armazéns agora implantam sistemas robóticos de separação e colocação para compensar as restrições de mão de obra, e a otimização de rotas é programada diariamente com base nas condições de tráfego em tempo real para maximizar as entregas dentro das horas de motorista limitadas. Valores médios de pedido mais elevados ajudam as agências a reduzir a frequência de frete, enquanto os relatórios de conformidade automatizados atendem aos requisitos de auditoria em uma fração do tempo de processamento anterior. O benefício imediato é um custo menor por remessa, mas o impacto mais profundo é uma mudança permanente em direção a contratos de logística ricos em dados e integrados a plataformas[1]"Diretrizes de Implementação da Lei de Promoção da Eficiência Logística," MLIT Japão, mlit.go.jp.

Mandatos de Transformação Digital na Administração Pública e na Educação

O lançamento em 2024 da plataforma Mercado Digital pela Agência Digital padroniza as compras governamentais e cria visibilidade de ponta a ponta sobre remessas, previsões de peças de reposição e cronogramas de manutenção. As implantações paralelas da Fase 2 do Programa GIGA Escola exigem a distribuição de tablets, monitores e hardware de rede em 30.000 escolas; a logística reversa para ciclos de reparo tornou-se um serviço de valor agregado essencial à medida que os dispositivos passam por processos de atualização e descarte. As empresas de logística agora operam salas limpas certificadas que apagam os dados dos usuários e reimagem os dispositivos antes da reimplantação, uma salvaguarda essencial para agências regidas por rigorosas leis de proteção de dados. O serviço de gestão do ciclo de vida da Dai Nippon Printing e da Lenovo demonstra como a colocalização de técnicos de TI dentro dos hubs de logística acelera o tempo de resposta, mantendo os ativos sensíveis em território nacional. Os programas de migração para a nuvem aprofundam a especialização: racks de unidades de armazenamento legadas são movidos sob protocolos selados de cadeia de custódia, com sinais de localização automaticamente enviados ao Mercado Digital para registros de conformidade em tempo real[2]"Lei de Normas Trabalhistas Revisada: Implementação no Setor de Transporte," Diretrizes do MHLW, mhlw.go.jp.

Gastos com Preparação para Desastres voltados à Logística de Resposta a Emergências

O Plano Nacional de Resiliência no valor de JPY 20 trilhões (USD 141,75 bilhões) (2026-2030) financia armazenamento resistente a terremotos, energia de reserva e estoque pré-posicionado em todas as 47 prefeituras, aumentando a demanda por armazenagem com controle de temperatura e redundante, adaptada ao mercado de Logística Governamental e Educacional do Japão. Os contratos agora estipulam o cumprimento em 72 horas para suprimentos de socorro, levando os fornecedores a posicionar frotas de caminhões equipados com satélite, contêineres modulares de cadeia de frio e centros de comando móveis. O investimento da SG Holdings em veículos autônomos e preparados para desastres ilustra uma mudança em direção a redes resilientes capazes de contornar estradas danificadas por meio de contingências com drones ou hidrovias interiores. Os exercícios em nível de prefeitura testam projetos de hub e spoke trimestralmente, alimentando telemetria em painéis governamentais que avaliam os fornecedores em velocidade, segurança e precisão de estoque. O longo horizonte do programa incentiva a construção de capacidade plurianual, protegendo os fornecedores contra quedas orçamentárias cíclicas em outros segmentos dos gastos públicos.

Aumento na Distribuição de Equipamentos de STEAM e Livros Didáticos Digitais

Os currículos expandidos de STEAM exigem a entrega nacional de instrumentos de laboratório, sensores e impressoras 3D, muitos dos quais requerem controle de temperatura e manuseio calibrado. A distribuição de livros didáticos digitais escala as remessas de dispositivos para milhões de unidades, cada uma rastreada em tempo real e com controle de estoque serializado. Equipes especializadas transportam espectrômetros e microscópios de alta resolução diretamente para os laboratórios dos campi, realizam serviços completos de instalação e calibração e enviam relatórios de aceitação aos portais das agências em até 24 horas. A etiquetagem de ativos permite auditorias de estoque contínuas, enquanto os contratos de logística reversa para recolhimento ao final do contrato de arrendamento garantem a eliminação segura de dados. O aumento cria fluxos de receita recorrentes para os fornecedores que combinam movimentações físicas com serviços especializados de manutenção e conformidade reconhecidos nas condições de subsídios governamentais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de motoristas e limites de horas extras restringindo a capacidade | -0.8% | Nacional, mais grave em prefeituras rurais e comunidades envelhecidas | Curto prazo (≤ 2 anos) |

| Atrasos no ciclo orçamentário e restrições fiscais no setor público | -0.6% | Nacional, com variações conforme a saúde fiscal de cada prefeitura | Médio prazo (2-4 anos) |

| Sistemas de TI legados fragmentados nos governos locais | -0.4% | Nacional, mais pronunciado em municípios menores e áreas rurais | Médio prazo (2-4 anos) |

| Regras de autorização de segurança limitando fornecedores de propriedade estrangeira | -0.3% | Nacional, com aplicação mais rigorosa para agências de defesa e sensíveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Motoristas e Limites de Horas Extras Restringindo a Capacidade

As mesmas reformas que elevaram os padrões trabalhistas intensificaram as deficiências regionais; as prefeituras rurais agora enfrentam filas de espera para remessas urgentes, à medida que motoristas mais jovens migram para transportadoras urbanas que oferecem salários mais altos. As cargas governamentais, já sujeitas a verificações de autorização de segurança, sofrem pressão amplificada durante o início do semestre de primavera e as temporadas de tufões. Os fornecedores aceleram a automação — reboques com estacionamento autônomo, robôs de palete, roteamento por cluster de IA — mas os prazos de implantação deixam uma lacuna de serviço no curto prazo. Algumas agências adotam janelas de entrega escalonadas, distribuindo cargas não urgentes por calendários mais amplos e alugando armazenamento modular para mitigar gargalos. A restrição é temporária, mas impactante o suficiente para reduzir 0,8% do CAGR previsto, especialmente onde modos alternativos como ferroviário ou hidrovias interiores são limitados[3]"Avaliação de Impacto da Reforma das Horas de Trabalho dos Motoristas 2024," Associação Japonesa de Caminhoneiros, jta.or.jp .

Atrasos no Ciclo Orçamentário e Restrições Fiscais no Setor Público

Ciclos médios de seis meses entre licitação e adjudicação impõem risco de capital de giro às empresas de logística que antecipam ativos e mão de obra diante de uma demanda imprevisível. Os municípios de menor porte frequentemente recorrem à pontuação pela oferta mais baixa, prejudicando os fornecedores que investem pesadamente em automação ou infraestrutura de conformidade. Os atrasos nos pagamentos coincidem com o encerramento do ano fiscal, pressionando as transportadoras menores a refinanciar ou sair do mercado. Os contratos nacionais consolidados amortecem parcialmente o mercado de Logística Governamental e Educacional do Japão, mas os gargalos em portos e centros de distribuição persistem porque as atualizações de infraestrutura ficam atrás da adoção tecnológica. Os grandes incumbentes com unidades dedicadas de relações governamentais ampliam sua participação ao absorver a sobrecarga administrativa que dificulta a entrada de novos players[4]"Análise do Ciclo de Compras Governamentais," Ministério das Finanças, mof.go.jp .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância do Transporte em Meio ao Crescimento dos Serviços de Valor Agregado

O transporte controlou 49,90% da participação do mercado de Logística Governamental e Educacional do Japão em 2024, ancorado pelas redes rodoviárias que conectam ministérios, escolas e locais de estoque para desastres em todo o arquipélago. O transporte ferroviário e aéreo complementa movimentações urgentes — vacinas, sensores sísmicos, materiais eleitorais — enquanto o transporte costeiro apoia as ilhas periféricas. Os investimentos em frotas verdes e combustíveis de baixa emissão posicionam os incumbentes para licitações com metas de carbono previstas a partir de 2026.

Os serviços de valor agregado avançam a um CAGR de 6,20%, remodelando a narrativa do tamanho do mercado de Logística Governamental e Educacional do Japão para os fornecedores que oferecem destruição segura de dispositivos, rastreamento de cadeia de custódia e bioarmazenamento com controle climático. Esses serviços integram a documentação de conformidade diretamente nos sistemas ERP das agências, eliminando a reconciliação manual e elevando os prêmios de serviço. As rotinas de digitalização da cadeia de suprimentos — marcos de remessa alimentados por API, pilotos de blockchain, dados de sensores IoT — aumentam as taxas de sucesso em licitações onde a transparência de auditoria influencia as pontuações. À medida que os estoques de preparação para desastres migram para micro-armazéns distribuídos, o monitoramento remoto e a manutenção preditiva de estoque tornam-se canais de receita adicionais.

Por Usuário Final: Liderança Federal com Aceleração da Educação

As agências centrais e federais detinham 30,00% do tamanho do mercado de Logística Governamental e Educacional do Japão em 2024, aproveitando contratos-mestre padronizados de cinco anos que recompensam os fornecedores com alcance em múltiplos locais e as mais altas classificações de segurança. As subagências de defesa, embora menores em valor, impõem os maiores custos de conformidade, levando as empresas de logística a isolar operações em instalações classificadas onde apenas pessoal autorizado pode trabalhar.

As instituições de ensino superior, com um CAGR de 5,80%, introduzem nova complexidade no mercado de Logística Governamental e Educacional do Japão por meio de realocações de laboratórios, importações de equipamentos internacionais e cargas de pesquisa conjunta que exigem processamento de Carnê ATA. As universidades terceirizam as salas de correspondência do campus, paletes de serviço de alimentação e o manuseio de materiais perigosos para parceiros de logística, combinando frete tradicional com técnicos de suporte no local. As escolas públicas K-12 sustentam crescimento constante por meio do programa GIGA, mas as licitações competitivas atribuem cada vez mais peso às credenciais de sustentabilidade, incentivando os fornecedores a eletrificar as frotas de última milha que atendem aos distritos urbanos.

Análise Geográfica

A atividade do mercado de Logística Governamental e Educacional do Japão se concentra ao longo do corredor Tóquio-Osaka, que responde por 45% do volume total graças às densas presença administrativa, acadêmica e corporativa. As superiores redes ferroviárias e de rodovias expressas nessa região encurtam os prazos de entrega e fomentam benchmarks de serviço no mesmo dia que as prefeituras rurais não conseguem igualar. A recente construção de armazéns em Chiba e Kanagawa adiciona isolamento sísmico e microrredes solares, garantindo a continuidade durante apagões.

Cidades secundárias como Sendai, Hiroshima e Fukuoka agora abrigam hubs regionais projetados para desacoplar a resposta a desastres da dependência de um único nó. As prefeituras de Tohoku, propensas a terremotos, favorecem sistemas de prateleiras elevadas e estradas de múltiplo acesso que contornam possíveis falhas em pontes, enquanto as regiões costeiras instalam diques à prova de inundações nos parques logísticos. As prefeituras do norte combatem as estradas bloqueadas pela neve com docas de carregamento aquecidas e programação de alta visibilidade que transfere cargas sensíveis para o transporte ferroviário durante alertas de nevasca.

Okinawa e as ilhas remotas elevam os prêmios de serviço multimodal no mercado de Logística Governamental e Educacional do Japão; as combinações ar-mar são padrão, e os fornecedores experimentam entregas por drone para suprimentos médicos onde as balsas estão sujeitas a condições climáticas adversas. O crescimento histórico de 3,8% entre 2020-2024 fica abaixo da previsão de 4,51% para 2025-2030, ressaltando como os programas de digitalização e resiliência estendem a modernização logística para geografias anteriormente mal atendidas.

Cenário Competitivo

Os grandes players domésticos, como Nippon Express, Yamato Holdings e SG Holdings, sustentam vantagem por meio de laços históricos, presença nacional e equipes com autorizações de segurança. As agências governamentais agora estipulam rastreamento habilitado por IoT e painéis de conformidade instantâneos; consequentemente, as alianças tecnológicas ditam a competitividade nas licitações. A instalação de Chiba da Nippon Express, dirigida por IA, acelera a triagem em 35% em relação aos benchmarks manuais, melhorando sua margem em contratos de taxa fixa. A Plataforma de Logística Digital Governamental da Yamato envia dados de marcos em tempo real para mais de 200 sistemas de agências, reduzindo o processamento administrativo em 40%.

As fusões e aquisições aceleram a especialização: a aquisição de cadeia de frio da Seino amplia suas credenciais de distribuição de vacinas, enquanto o piloto de blockchain da Mitsui-Soko eleva a integridade da trilha de auditoria. Os entrantes estrangeiros exploram nichos onde o conhecimento da cadeia de suprimentos global é relevante — importações de equipamentos laboratoriais, colaborações universitárias internacionais — mas os limites de autorização de segurança mantêm as cargas de defesa e classificadas principalmente com empresas domésticas.

A concorrência também se inclina para a sustentabilidade. O hub neutro em carbono de Osaka da Konoike e a certificação ISO 27001 da Sankyu refletem os critérios de avaliação de compras que agora recompensam a conformidade ambiental e de segurança da informação. O mercado de Logística Governamental e Educacional do Japão, portanto, tende para uma competição híbrida: os incumbentes defendem contratos amplos, enquanto os desafiantes orientados para a tecnologia capturam subsegmentos de alta especificação.

Líderes do Setor de Logística Governamental e Educacional do Japão

Nippon Express Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Co., Ltd. (JP Logistics)

Seino Holdings Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Nippon Express concluiu um centro automatizado de JPY 15 bilhões (USD 106,31 milhões) em Chiba, com controle de estoque por IA e projeto sísmico para atendimento governamental.

- Dezembro de 2024: A SG Holdings garantiu um contrato de distribuição de dispositivos de cinco anos no valor de JPY 8,2 bilhões (USD 58,12 milhões) no âmbito da Fase 2 do Programa GIGA Escola, incluindo logística reversa e eliminação segura de dados.

- Novembro de 2024: A Yamato lançou uma Plataforma de Logística Digital Governamental que se integra ao Mercado Digital, reduzindo os tempos de processamento de documentos em 40%.

- Outubro de 2024: A Japan Post firmou parceria com o Gabinete do Governo para pré-posicionar suprimentos de emergência em 1.200 agências dos correios e implantar centros de comando móveis para desastres.

Escopo do Relatório do Mercado de Logística Governamental e Educacional do Japão

| Transporte | Rodoviário |

| Ferroviário | |

| Aéreo | |

| Marítimo e Hidroviário Interior | |

| Armazenagem e Estocagem | |

| Serviços de Valor Agregado |

| Governo Central e Federal |

| Governo Estadual e Local |

| Agências de Defesa |

| Educação Pública (K-12) |

| Instituições de Ensino Superior |

| Outros |

| Por Tipo de Serviço | Transporte | Rodoviário |

| Ferroviário | ||

| Aéreo | ||

| Marítimo e Hidroviário Interior | ||

| Armazenagem e Estocagem | ||

| Serviços de Valor Agregado | ||

| Por Usuário Final | Governo Central e Federal | |

| Governo Estadual e Local | ||

| Agências de Defesa | ||

| Educação Pública (K-12) | ||

| Instituições de Ensino Superior | ||

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Logística Governamental e Educacional do Japão em 2025?

Está avaliado em USD 16,2 bilhões e a previsão é de que alcance USD 20,2 bilhões até 2030 com um CAGR de 4,51%.

Qual tipo de serviço lidera os gastos na logística do setor público do Japão?

Os serviços de transporte detêm 49,90% dos gastos de 2024, refletindo a necessidade central de movimentar mercadorias entre agências e escolas.

Qual segmento está crescendo mais rapidamente?

Os serviços de valor agregado, impulsionados pelo rastreamento de conformidade e pela logística reversa, devem crescer a um CAGR de 6,20% até 2030.

Por que as instituições de ensino superior são importantes para os fornecedores?

As universidades terceirizam demandas complexas de equipamentos laboratoriais e logística de campus, expandindo seus gastos a um CAGR de 5,80%.

Como as reformas de horas de motorista estão afetando a capacidade?

O limite de 960 horas de horas extras criou uma escassez de mão de obra de 14%, levando os fornecedores a automatizar e as agências a consolidar remessas.

Qual é o papel da preparação para desastres?

Um programa de resiliência de JPY 20 trilhões (USD 141,75 bilhões) financia armazenagem, centros de comando móveis e logística com drones, adicionando demanda de longo prazo.

Página atualizada pela última vez em: