Tamaño y Participación del Mercado de Logística Gubernamental y Educativa de Japón

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

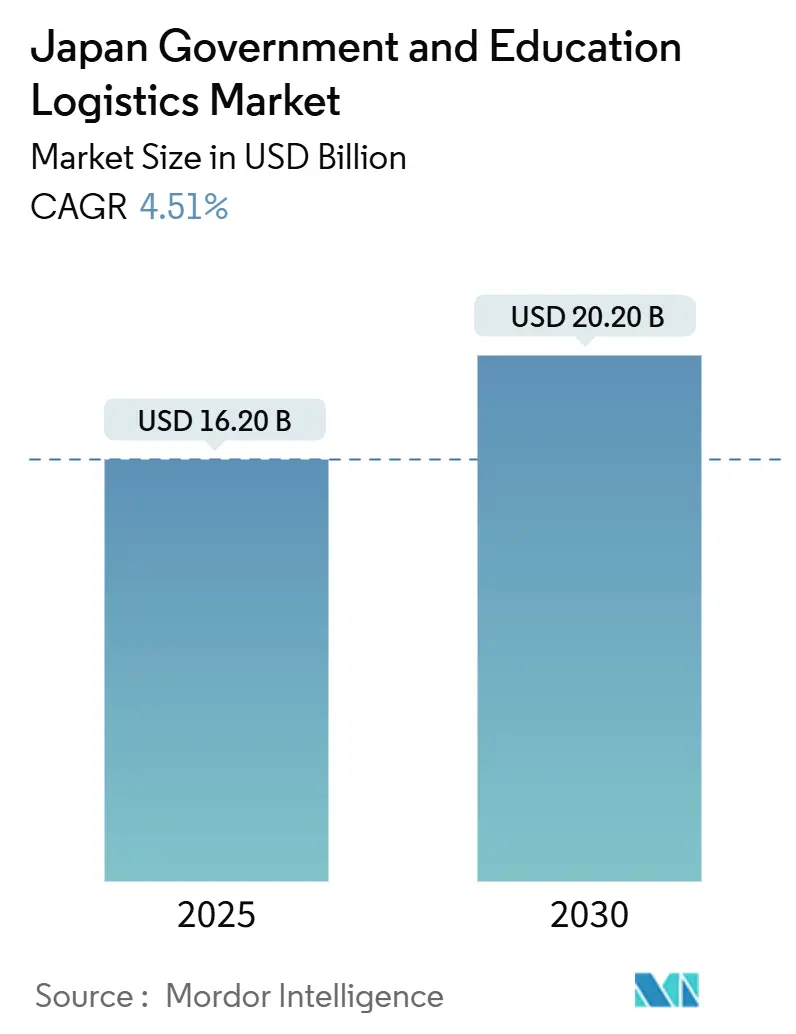

| Tamaño del Mercado (2025) | 16.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 20.20 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Gubernamental y Educativa de Japón por Mordor Intelligence

El tamaño del Mercado de Logística Gubernamental y Educativa de Japón se estima en USD 16,20 mil millones en 2025, y se espera que alcance los USD 20,20 mil millones en 2030, a una CAGR del 4,51% durante el período de pronóstico (2025-2030).

Una brecha de capacidad de horas de conductor del 14%, provocada por los límites de horas extraordinarias de abril de 2024, continúa transformando los modelos de servicio, favoreciendo a los proveedores que automatizan la clasificación, la planificación de rutas y la gestión de inventarios. Los servicios de transporte siguen siendo el eje de la actividad; sin embargo, los servicios de valor agregado —especialmente el seguimiento de cumplimiento normativo, el almacenamiento a temperatura controlada y la logística inversa— avanzan con mayor rapidez a medida que la contratación digital se extiende por agencias y escuelas. El gasto en preparación para emergencias en el marco del Plan Nacional de Resiliencia, combinado con la creciente demanda de equipos STEAM, está impulsando la construcción de nuevos almacenes, la expansión de centros regionales y pruebas con drones para llegar a comunidades aisladas. La competencia es moderada; los líderes nacionales aún se benefician de las habilitaciones de seguridad, pero segmentos de nicho como la logística de laboratorio atraen ahora a actores extranjeros capaces de integrarse en cadenas de suministro globales.

Conclusiones Clave del Informe

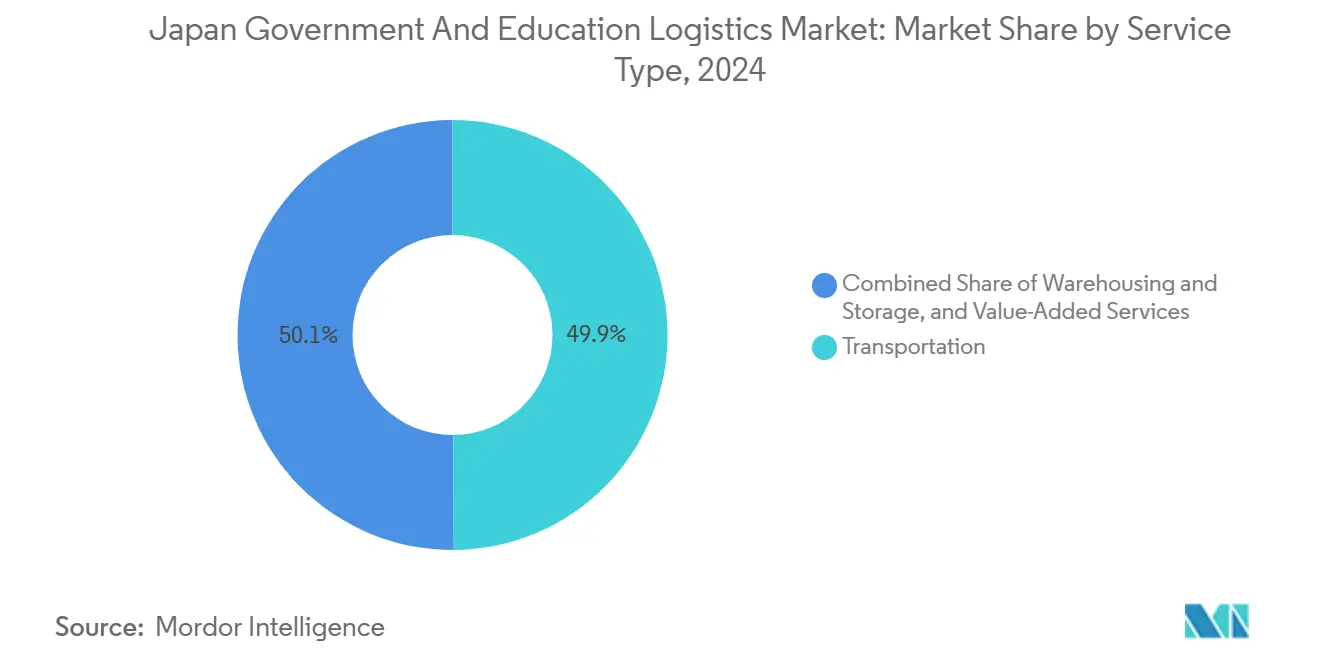

- Por tipo de servicio, el transporte representó el 49,90% de la participación del mercado de Logística Gubernamental y Educativa de Japón en 2024, mientras que se proyecta que los servicios de valor agregado registren una CAGR del 6,20% hasta 2030.

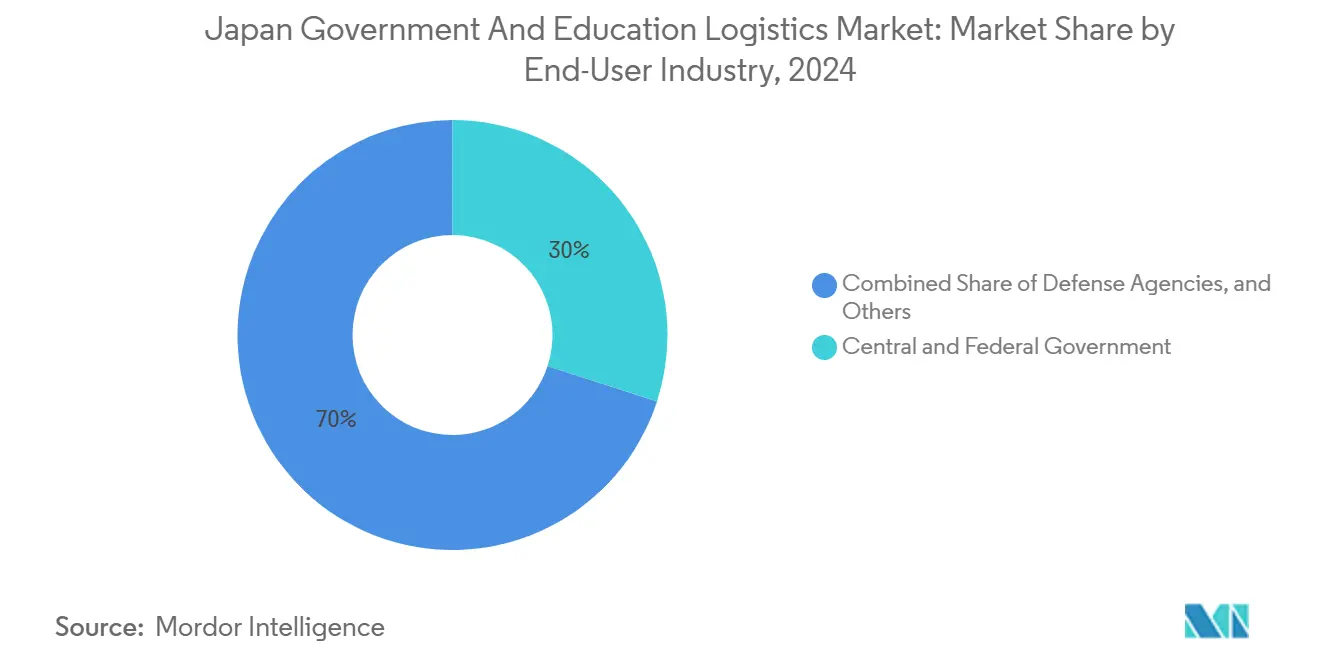

- Por usuario final, las agencias gubernamentales centrales y federales mantuvieron una participación del 30,00% del tamaño del mercado de Logística Gubernamental y Educativa de Japón en 2024, mientras que se prevé que las instituciones de educación superior se expandan a una CAGR del 5,80% hasta 2030.

Tendencias e Información del Mercado de Logística Gubernamental y Educativa de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso gubernamental hacia la eficiencia logística y las reformas de horas de conductor de 2024 | +1.2% | Nacional, con adopción temprana en las áreas metropolitanas de Tokio, Osaka y Nagoya | Corto plazo (≤ 2 años) |

| Mandatos de transformación digital en la administración pública y la educación | +0.9% | Nacional, liderado por agencias del gobierno central, con efecto cascada hacia las prefecturas | Mediano plazo (2-4 años) |

| Gasto en preparación para desastres destinado a la logística de respuesta a emergencias | +0.8% | Nacional, concentrado en regiones propensas a terremotos y zonas costeras | Largo plazo (≥ 4 años) |

| Auge en la distribución de equipos STEAM y libros de texto digitales | +0.7% | Nacional, con mayor intensidad en los distritos escolares urbanos | Mediano plazo (2-4 años) |

| Expansión de la contratación electrónica y los contratos de compra consolidada | +0.5% | Nacional, con adopción más rápida en el gobierno central y las principales prefecturas | Mediano plazo (2-4 años) |

| Renovación de infraestructura envejecida que requiere logística inversa especializada | +0.4% | Nacional, concentrado en áreas urbanas más antiguas e instalaciones gubernamentales heredadas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso Gubernamental hacia la Eficiencia Logística y las Reformas de Horas de Conductor de 2024

Las disposiciones de la Ley de Normas Laborales revisada, introducidas en abril de 2024, limitan las horas extraordinarias de los conductores de camiones a 960 horas anuales, generando un déficit de capacidad del 14% que ha obligado a los compradores públicos a agrupar envíos y adjudicar contratos a múltiples departamentos. Los proveedores respondieron invirtiendo en automatización; Nippon Express destinó JPY 100 mil millones (USD 708,79 millones) a vehículos autónomos y clasificación impulsada por IA dedicados al mercado de Logística Gubernamental y Educativa de Japón. Los almacenes ahora implementan sistemas robóticos de selección y colocación para compensar las restricciones de mano de obra, y la optimización de rutas se programa diariamente en función de las condiciones viales en tiempo real para maximizar las entregas dentro de las horas de conductor limitadas. Los valores de pedido promedio más elevados ayudan a las agencias a reducir la frecuencia de los fletes, mientras que los informes de cumplimiento automatizados satisfacen los requisitos de auditoría en una fracción del tiempo de procesamiento anterior. El beneficio inmediato es un menor costo por envío, pero el impacto más profundo es un cambio permanente hacia contratos logísticos ricos en datos e integrados en plataformas[1]"Directrices de Implementación de la Ley de Promoción de la Eficiencia Logística," MLIT Japón, mlit.go.jp.

Mandatos de Transformación Digital en la Administración Pública y la Educación

El lanzamiento en 2024 de la plataforma Mercado Digital por parte de la Agencia Digital estandariza las compras gubernamentales y crea visibilidad de extremo a extremo sobre los envíos, las previsiones de repuestos y los calendarios de mantenimiento. Los despliegues paralelos de la Fase 2 del Programa GIGA Escolar requieren la distribución de tabletas, pantallas y hardware de red en 30.000 escuelas; la logística inversa para los ciclos de reparación se ha convertido en un servicio de valor agregado fundamental a medida que los dispositivos rotan en procesos de actualización y eliminación. Las empresas de logística ahora operan salas limpias certificadas que borran los datos de los usuarios y reconfiguran los dispositivos antes de su reutilización, una salvaguarda esencial para las agencias regidas por estrictas leyes de protección de datos. El servicio de gestión del ciclo de vida de Dai Nippon Printing y Lenovo demuestra cómo la ubicación conjunta de técnicos de tecnología de la información dentro de los centros logísticos acelera los tiempos de respuesta y mantiene los activos sensibles en territorio nacional. Los programas de migración a la nube profundizan la especialización: los bastidores de unidades de almacenamiento heredadas se trasladan bajo protocolos sellados de cadena de custodia, con señales de ubicación cargadas automáticamente al Mercado Digital para registros de cumplimiento en tiempo real[2]"Ley de Normas Laborales Revisada: Implementación en el Sector del Transporte," Directrices del MHLW, mhlw.go.jp.

Gasto en Preparación para Desastres destinado a la Logística de Respuesta a Emergencias

El Plan Nacional de Resiliencia (2026-2030) dotado con JPY 20 billones (USD 141,75 mil millones) financia almacenamiento resistente a terremotos, energía de respaldo e inventario preposicionado en las 47 prefecturas, incrementando la demanda de almacenamiento a temperatura controlada y redundante adaptado al mercado de Logística Gubernamental y Educativa de Japón. Los contratos ahora estipulan un cumplimiento de 72 horas para los suministros de socorro, lo que impulsa a los proveedores a desplegar flotas de camiones equipados con satélite, contenedores modulares de cadena de frío y centros de mando móviles. La inversión de SG Holdings en vehículos autónomos preparados para desastres ilustra un giro hacia redes resilientes capaces de sortear carreteras dañadas mediante contingencias con drones o vías fluviales interiores. Los ejercicios a nivel de prefectura prueban diseños de concentrador y radio cada trimestre, alimentando telemetría en los paneles de control gubernamentales que evalúan a los proveedores en velocidad, seguridad y precisión del inventario. El largo horizonte del programa incentiva la construcción de capacidad plurianual, amortiguando a los proveedores frente a las caídas presupuestarias cíclicas en otras áreas del gasto público.

Auge en la Distribución de Equipos STEAM y Libros de Texto Digitales

Los planes de estudio STEAM ampliados exigen la entrega a nivel nacional de instrumentos de laboratorio, sensores e impresoras 3D, muchos de los cuales requieren control de temperatura y manipulación calibrada. La distribución de libros de texto digitales escala los envíos de dispositivos a millones de unidades, cada una etiquetada para seguimiento en tiempo real y control de inventario serializado. Los equipos especializados transportan espectrómetros y microscopios de alta resolución directamente a los laboratorios del campus, realizan servicios de instalación y calibración, y cargan los informes de aceptación en los portales de las agencias en un plazo de 24 horas. El etiquetado de activos permite auditorías de inventario permanentes, mientras que los contratos de logística inversa para la recogida al final del arrendamiento garantizan la eliminación segura de datos. El auge crea flujos de ingresos recurrentes para los proveedores que combinan los traslados físicos con servicios especializados de mantenimiento y cumplimiento reconocidos en las condiciones de las subvenciones gubernamentales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de conductores y límites de horas extraordinarias que restringen la capacidad | -0.8% | Nacional, más grave en prefecturas rurales y comunidades envejecidas | Corto plazo (≤ 2 años) |

| Retrasos en el ciclo presupuestario y restricciones fiscales en el sector público | -0.6% | Nacional, con variaciones según la salud fiscal de cada prefectura | Mediano plazo (2-4 años) |

| Sistemas de tecnología de la información heredados y fragmentados en los gobiernos locales | -0.4% | Nacional, más pronunciado en municipios más pequeños y zonas rurales | Mediano plazo (2-4 años) |

| Normas de habilitación de seguridad que limitan a los proveedores de propiedad extranjera | -0.3% | Nacional, con aplicación más estricta para defensa y agencias sensibles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Conductores y Límites de Horas Extraordinarias que Restringen la Capacidad

Las mismas reformas que elevaron los estándares laborales intensificaron los déficits regionales; las prefecturas rurales ahora experimentan listas de espera para envíos urgentes a medida que los conductores más jóvenes migran hacia transportistas urbanos que ofrecen salarios más altos. Las cargas gubernamentales, ya sujetas a verificaciones de habilitación de seguridad, sienten una presión amplificada durante el inicio del semestre de primavera y las temporadas de tifones. Los proveedores aceleran la automatización —remolques de aparcamiento autónomo, robots de palés, enrutamiento por clústeres de IA— pero los plazos de implementación dejan una brecha de servicio a corto plazo. Algunas agencias emplean ventanas de entrega escalonadas, distribuyendo las cargas no urgentes en calendarios más amplios y arrendando almacenamiento modular para mitigar los cuellos de botella. La restricción es temporal, pero lo suficientemente impactante como para reducir 0,8% del CAGR previsto, especialmente donde los modos alternativos como el ferroviario o las vías fluviales interiores son limitados[3]"Evaluación del Impacto de la Reforma de las Horas de Trabajo de los Conductores 2024," Asociación Japonesa de Transporte por Carretera, jta.or.jp .

Retrasos en el Ciclo Presupuestario y Restricciones Fiscales en el Sector Público

Los ciclos de licitación a adjudicación de seis meses de promedio trasladan el riesgo de capital de trabajo a las empresas de logística que adelantan activos y mano de obra frente a una demanda impredecible. Los municipios de menor rango suelen recurrir a la puntuación de oferta más baja, perjudicando a los proveedores que invierten fuertemente en automatización o infraestructura de cumplimiento. Los retrasos en los pagos coinciden con el cierre del ejercicio fiscal, presionando a los transportistas más pequeños a refinanciarse o abandonar el mercado. Los contratos nacionales consolidados amortiguan en parte el mercado de Logística Gubernamental y Educativa de Japón; sin embargo, persisten cuellos de botella en puertos y centros de distribución porque las mejoras de infraestructura van a la zaga de la adopción tecnológica. Los grandes operadores establecidos con unidades dedicadas a las relaciones gubernamentales amplían su participación al absorber la carga administrativa que dificulta la entrada de nuevos competidores[4]"Análisis del Ciclo de Contratación Pública," Ministerio de Finanzas, mof.go.jp .

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Dominio del Transporte en Medio del Crecimiento de los Servicios de Valor Agregado

El transporte controló el 49,90% de la participación del mercado de Logística Gubernamental y Educativa de Japón en 2024, sustentado por redes viales que conectan ministerios, escuelas y sitios de reservas para desastres en todo el archipiélago. El transporte ferroviario y aéreo complementa los traslados urgentes —vacunas, sensores sísmicos, materiales electorales— mientras que el transporte costero da servicio a las islas periféricas. Las inversiones en flotas ecológicas y combustibles de bajas emisiones posicionan a los operadores establecidos para las licitaciones con objetivos de carbono programadas a partir de 2026.

Los servicios de valor agregado avanzan a una CAGR del 6,20%, redefiniendo la narrativa del tamaño del mercado de Logística Gubernamental y Educativa de Japón para los proveedores que ofrecen destrucción segura de dispositivos, seguimiento de cadena de custodia y bioalmacenamiento con control climático. Estos servicios integran la documentación de cumplimiento directamente en los sistemas ERP de las agencias, eliminando la conciliación manual y elevando las primas de servicio. Las rutinas de digitalización de la cadena de suministro —hitos de envío alimentados por API, pilotos de cadena de bloques, datos de sensores IoT— aumentan las tasas de adjudicación donde la transparencia de auditoría influye en las puntuaciones de las licitaciones. A medida que los inventarios de preparación para desastres avanzan hacia microalmacenes distribuidos, el monitoreo remoto y el mantenimiento predictivo de existencias se convierten en canales de ingresos adicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Liderazgo Federal con Aceleración Educativa

Las agencias centrales y federales mantuvieron el 30,00% del tamaño del mercado de Logística Gubernamental y Educativa de Japón en 2024, aprovechando contratos marco estandarizados a cinco años que recompensan a los proveedores con alcance en múltiples ubicaciones y las más altas calificaciones de seguridad. Las subagencias de defensa, aunque de menor valor, imponen los costos de cumplimiento más elevados, lo que lleva a las empresas de logística a aislar las operaciones dentro de instalaciones clasificadas donde solo puede trabajar el personal habilitado.

Las instituciones de educación superior, con una CAGR del 5,80%, inyectan nueva complejidad en el mercado de Logística Gubernamental y Educativa de Japón a través de reubicaciones de laboratorios, importaciones de equipos internacionales y cargas de investigación conjunta que requieren tramitación de Cuadernos ATA. Las universidades externalizan las salas de correo del campus, los palés de servicio de alimentación y el manejo de materiales peligrosos a socios logísticos, combinando el flete tradicional con técnicos de soporte in situ. Las escuelas públicas K-12 mantienen un crecimiento constante a través del programa GIGA; sin embargo, las licitaciones competitivas ponderan cada vez más las credenciales de sostenibilidad, impulsando a los proveedores a electrificar las flotas de última milla que sirven a los distritos urbanos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La actividad del mercado de Logística Gubernamental y Educativa de Japón se concentra a lo largo del corredor Tokio-Osaka, que representa el 45% del volumen total gracias a la densa presencia administrativa, académica y corporativa. Las superiores redes ferroviarias y de autopistas de esta zona acortan los plazos de entrega y fomentan estándares de servicio en el mismo día que las prefecturas rurales no pueden igualar. La reciente construcción de almacenes en Chiba y Kanagawa incorpora aislamiento sísmico y microrredes solares, garantizando la continuidad durante los apagones.

Ciudades secundarias como Sendai, Hiroshima y Fukuoka albergan ahora centros regionales diseñados para desacoplar la respuesta a desastres de la dependencia de un único nodo. Las prefecturas de Tohoku, propensas a terremotos, prefieren sistemas de estanterías elevadas y carreteras de acceso múltiple que eviten posibles fallos en puentes, mientras que las regiones costeras instalan diques a prueba de inundaciones en los parques logísticos. Las prefecturas del norte combaten las carreteras bloqueadas por la nieve con muelles de carga climatizados y una programación de alta visibilidad que traslada la carga sensible al ferrocarril durante las alertas de ventisca.

Okinawa y las islas remotas elevan las primas de servicio multimodal en el mercado de Logística Gubernamental y Educativa de Japón; las combinaciones aéreo-marítimas son estándar, y los proveedores experimentan con entregas por dron para suministros médicos donde los transbordadores están inmovilizados por el clima. El crecimiento histórico del 3,8% entre 2020-2024 queda por detrás del pronóstico del 4,51% para 2025-2030, lo que subraya cómo la digitalización y los programas de resiliencia extienden la modernización logística hacia geografías anteriormente desatendidas.

Panorama Competitivo

Los grandes operadores nacionales como Nippon Express, Yamato Holdings y SG Holdings mantienen su ventaja gracias a sus vínculos históricos, presencia a nivel nacional y reservas de personal con habilitaciones de seguridad. Las agencias gubernamentales ahora estipulan seguimiento habilitado por IoT y paneles de cumplimiento instantáneos; en consecuencia, las alianzas tecnológicas determinan la competitividad en las licitaciones. La instalación de Chiba dirigida por IA de Nippon Express acelera la clasificación un 35% respecto a los parámetros manuales, mejorando su margen en los contratos de tarifa fija. La Plataforma de Logística Digital Gubernamental de Yamato envía datos de hitos en tiempo real a más de 200 sistemas de agencias, reduciendo el procesamiento administrativo en un 40%.

Las fusiones y adquisiciones aceleran la especialización: la adquisición de cadena de frío de Seino refuerza sus credenciales en distribución de vacunas, mientras que el piloto de cadena de bloques de Mitsui-Soko eleva la integridad del rastro de auditoría. Los participantes extranjeros sondean nichos donde el conocimiento de la cadena de suministro global es relevante —importaciones de equipos de laboratorio, colaboraciones universitarias internacionales— pero los límites de habilitación de seguridad mantienen las cargas de defensa y clasificadas principalmente en manos de empresas nacionales.

La competencia también se inclina hacia la sostenibilidad. El centro de Osaka neutro en carbono de Konoike y la certificación ISO 27001 de Sankyu responden a los cuadros de mando de contratación que ahora recompensan el cumplimiento medioambiental y de seguridad de la información. El mercado de Logística Gubernamental y Educativa de Japón tiende, por tanto, hacia una competencia híbrida: los operadores establecidos defienden los contratos amplios, mientras que los competidores con mayor orientación tecnológica capturan los subsegmentos de alta especialización.

Líderes de la Industria de Logística Gubernamental y Educativa de Japón

Nippon Express Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Co., Ltd. (JP Logistics)

Seino Holdings Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Nippon Express completó un centro automatizado en Chiba por JPY 15 mil millones (USD 106,31 millones), con control de inventario por IA y diseño sísmico para el cumplimiento gubernamental.

- Diciembre de 2024: SG Holdings obtuvo un contrato de distribución de dispositivos a cinco años por JPY 8,2 mil millones (USD 58,12 millones) en el marco de la Fase 2 del Programa GIGA Escolar, incluyendo logística inversa y borrado seguro de datos.

- Noviembre de 2024: Yamato lanzó una Plataforma de Logística Digital Gubernamental que se integra con el Mercado Digital, reduciendo los tiempos de procesamiento de documentos en un 40%.

- Octubre de 2024: Japan Post se asoció con la Oficina del Gabinete para preposicionar suministros de emergencia en 1.200 oficinas de correos y desplegar centros de mando móviles para desastres.

Alcance del Informe del Mercado de Logística Gubernamental y Educativa de Japón

| Transporte | Carretera |

| Ferroviario | |

| Aéreo | |

| Marítimo y Vía Fluvial Interior | |

| Almacenamiento y Depósito | |

| Servicios de Valor Agregado |

| Gobierno Central y Federal |

| Gobierno Estatal y Local |

| Agencias de Defensa |

| Educación Pública (K-12) |

| Instituciones de Educación Superior |

| Otros |

| Por Tipo de Servicio | Transporte | Carretera |

| Ferroviario | ||

| Aéreo | ||

| Marítimo y Vía Fluvial Interior | ||

| Almacenamiento y Depósito | ||

| Servicios de Valor Agregado | ||

| Por Usuario Final | Gobierno Central y Federal | |

| Gobierno Estatal y Local | ||

| Agencias de Defensa | ||

| Educación Pública (K-12) | ||

| Instituciones de Educación Superior | ||

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Logística Gubernamental y Educativa de Japón en 2025?

Se valora en USD 16,2 mil millones y se prevé que alcance los USD 20,2 mil millones en 2030 con una CAGR del 4,51%.

¿Qué tipo de servicio lidera el gasto en logística del sector público de Japón?

Los servicios de transporte representan el 49,90% del gasto de 2024, lo que refleja la necesidad fundamental de trasladar bienes entre agencias y escuelas.

¿Qué segmento crece más rápido?

Se proyecta que los servicios de valor agregado, impulsados por el seguimiento de cumplimiento y la logística inversa, crezcan a una CAGR del 6,20% hasta 2030.

¿Por qué son importantes las instituciones de educación superior para los proveedores?

Las universidades externalizan demandas complejas de equipos de laboratorio y logística del campus, ampliando su gasto a una CAGR del 5,80%.

¿Cómo afectan las reformas de horas de conductor a la capacidad?

El límite de 960 horas extraordinarias generó un déficit de mano de obra del 14%, impulsando a los proveedores a automatizar y a las agencias a consolidar envíos.

¿Qué papel desempeña la preparación para desastres?

Un programa de resiliencia de JPY 20 billones (USD 141,75 mil millones) financia almacenamiento, centros de mando móviles y logística con drones, añadiendo demanda a largo plazo.

Última actualización de la página el: