日本の政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

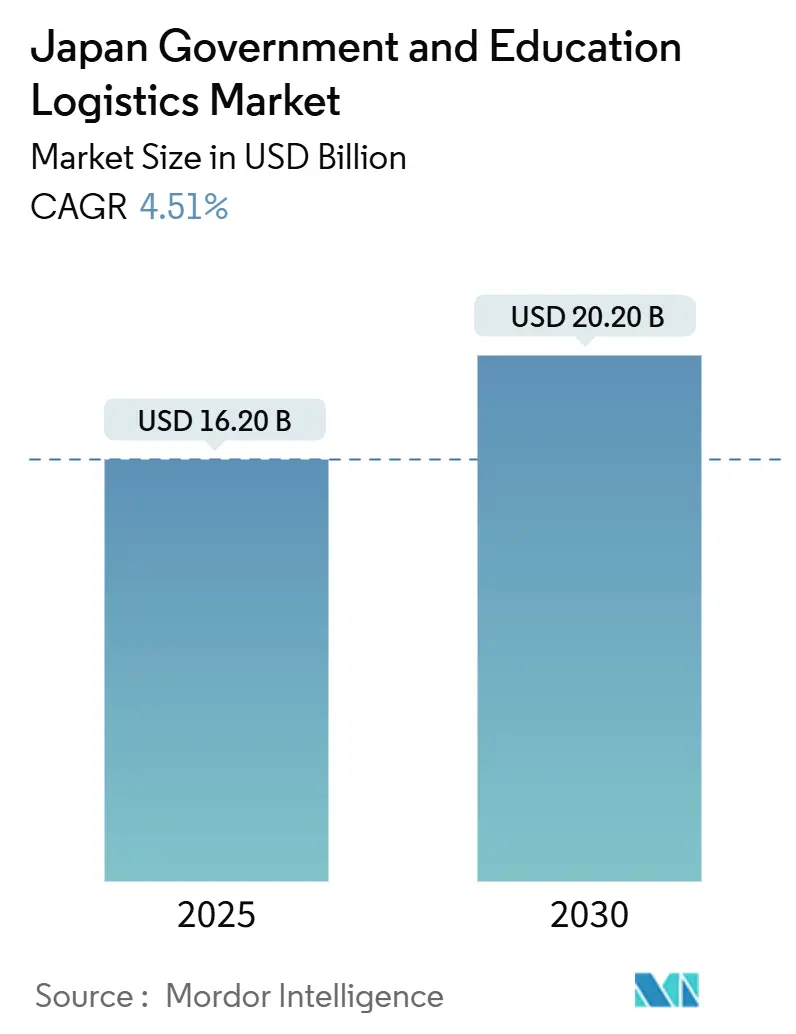

| 市場規模 (2025) | 16.20 十億米ドル |

| 市場規模 (2030) | 20.20 十億米ドル |

| 成長率 (2025 - 2030) | 4.51% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の政府・教育ロジスティクス市場分析

日本の政府・教育ロジスティクス市場規模は2025年に160億2,000万米ドルと推定され、予測期間(2025年~2030年)中に4.51%のCAGRで成長し、2030年までに202億米ドルに達すると予測されています。

2024年4月に導入された時間外労働規制によって生じたドライバー労働時間の14%の供給不足は、サービスモデルの再編を促し続けており、仕分け、ルート計画、在庫管理の自動化を進める事業者が優位に立っています。輸送サービスは依然として活動の中心軸ですが、付加価値サービス、特にコンプライアンス追跡、温度管理保管、逆物流は、行政機関や学校全体でデジタル調達が展開されるにつれて最も急速に進展しています。国土強靱化計画に基づく防災支出の増加と、STEAM機器需要の高まりが、新たな倉庫建設、地域ハブの拡張、孤立したコミュニティへのドローン配送試験を促しています。競争は中程度であり、国内大手はセキュリティクリアランスの面で依然として優位性を持っていますが、実験室ロジスティクスなどのニッチセグメントでは、グローバルサプライチェーンに接続できる海外企業も参入しています。

レポートの主要ポイント

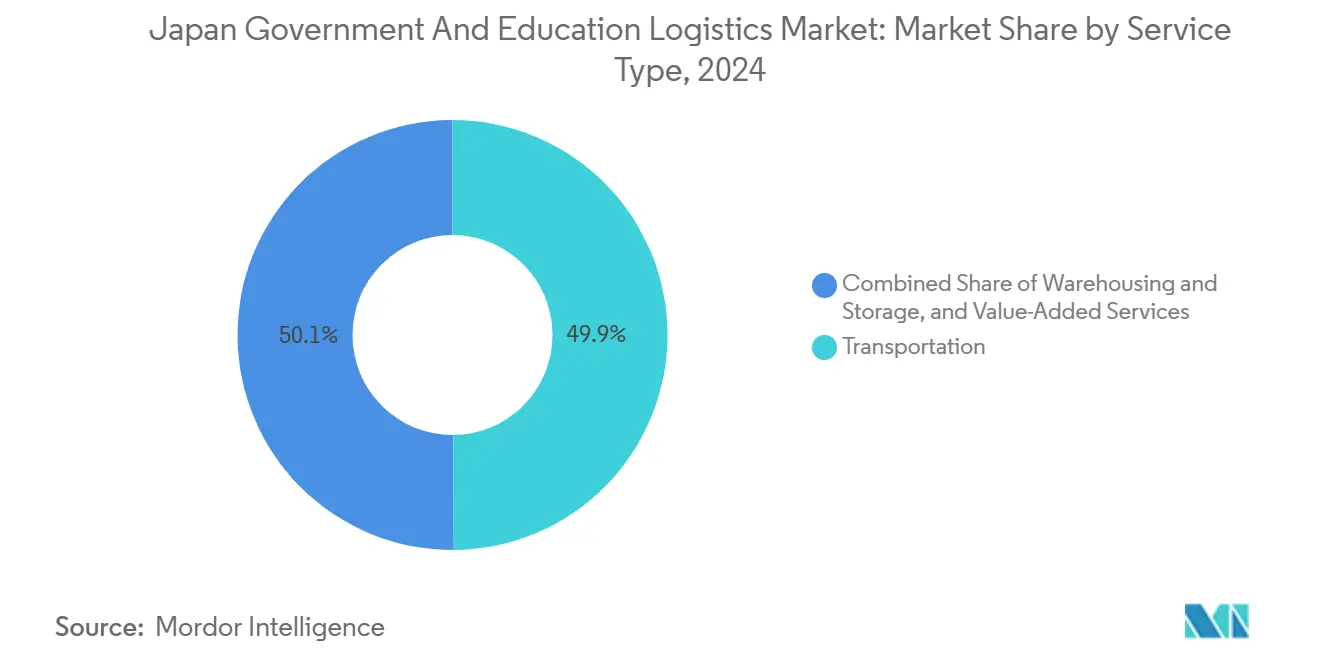

- サービスタイプ別では、輸送が2024年の日本の政府・教育ロジスティクス市場シェアの49.90%を占め、付加価値サービスは2030年までに6.20%のCAGRを記録すると予測されています。

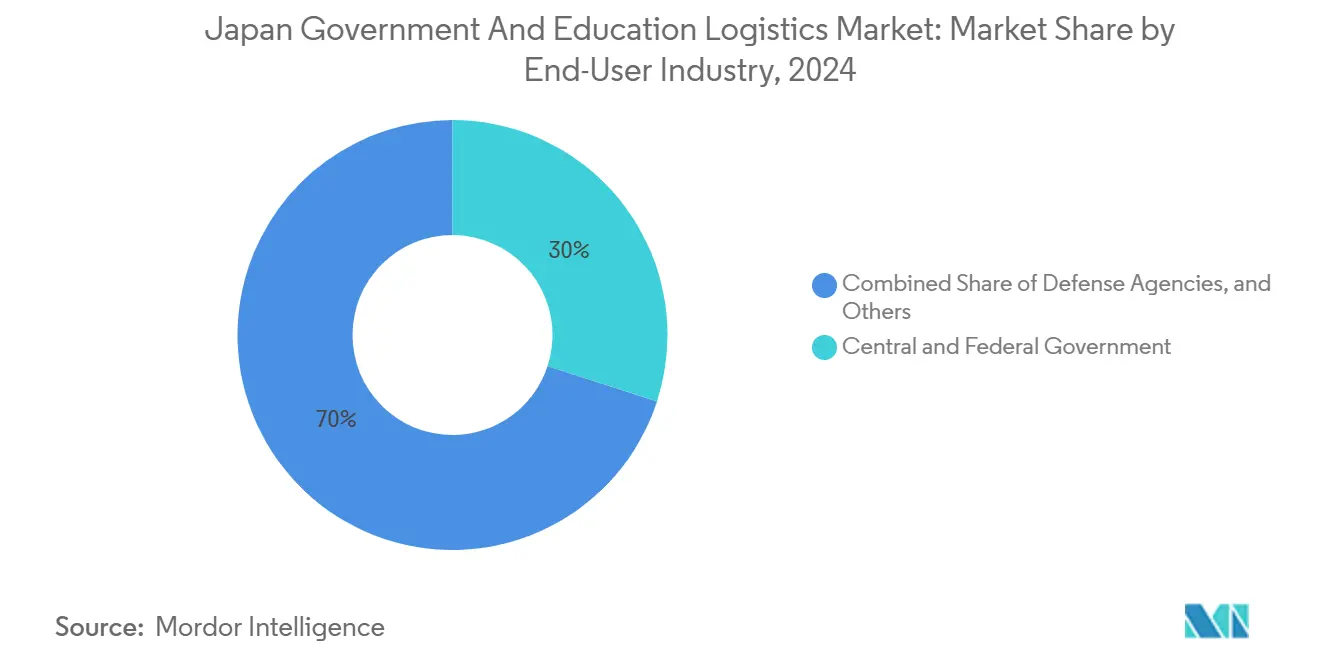

- エンドユーザー別では、中央・連邦政府機関が2024年の日本の政府・教育ロジスティクス市場規模の30.00%のシェアを保有し、高等教育機関は2030年までに5.80%のCAGRで拡大する見込みです。

日本の政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物流効率化に向けた政府の取り組みと2024年のドライバー労働時間改革 | +1.2% | 東京、大阪、名古屋都市圏での早期導入を伴う全国規模 | 短期(2年以内) |

| 行政・教育分野におけるデジタルトランスフォーメーションの義務化 | +0.9% | 中央政府機関が主導し、都道府県へと波及する全国規模 | 中期(2年~4年) |

| 緊急対応ロジスティクスのための防災支出 | +0.8% | 地震多発地域および沿岸部に集中した全国規模 | 長期(4年以上) |

| STEAM機器とデジタル教科書の配布急増 | +0.7% | 都市部の学校区で高い強度を示す全国規模 | 中期(2年~4年) |

| 電子調達の拡大と一括購買契約の統合 | +0.5% | 中央政府および主要都道府県での迅速な導入を伴う全国規模 | 中期(2年~4年) |

| 老朽化インフラの更新に伴う専門的な逆物流の必要性 | +0.4% | 老朽化した都市部および既存の政府施設に集中した全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

物流効率化に向けた政府の取り組みと2024年のドライバー労働時間改革

2024年4月に施行された改正労働基準法の規定により、トラックドライバーの時間外労働が年間960時間に制限され、14%の供給不足が生じた結果、公共調達者は荷物を集約し、複数部門にまたがる契約を締結せざるを得なくなっています。事業者は自動化への投資で対応しており、Nippon Expressは日本の政府・教育ロジスティクス市場向けに自律走行車とAI駆動の仕分けシステムに1,000億円(7億879万米ドル)を充当しました。倉庫ではロボットによるピック・アンド・プレースシステムを導入して労働力不足を補い、ルート最適化はリアルタイムの道路状況に基づいて毎日プログラムされ、制限されたドライバー労働時間内でより多くの配送を実現しています。平均注文額の増加により、行政機関は輸送頻度を抑制でき、自動化されたコンプライアンス報告は従来の処理時間のわずかな時間で監査要件を満たします。直接的な効果は1件あたりの輸送コストの低減ですが、より深い影響はデータリッチでプラットフォーム統合型のロジスティクス契約への恒久的な移行です[1]「物流効率化促進法施行ガイドライン」、国土交通省、mlit.go.jp。

行政・教育分野におけるデジタルトランスフォーメーションの義務化

デジタル庁が2024年に開始したデジタルマーケットプレイスプラットフォームは、政府調達を標準化し、出荷、部品予測、保守スケジュールのエンドツーエンドの可視性を実現します。並行して進むGIGAスクール第2フェーズの展開では、3万校にわたるタブレット、ディスプレイ、ネットワークハードウェアの配布が必要であり、デバイスの更新・廃棄サイクルに伴う修理のための逆物流は、中核的な付加価値サービスとなっています。物流企業は現在、再展開前にユーザーデータを消去してデバイスを再イメージ化する認定クリーンルームを運営しており、これは厳格なデータ保護法規に準拠する行政機関にとって不可欠なセーフガードです。大日本印刷とLenovoのライフサイクル管理サービスは、物流ハブ内にITエンジニアを同居させることで、機密資産を国内に保ちながらターンアラウンドを迅速化する方法を示しています。クラウド移行プログラムは専門化を深め、旧来のストレージドライブのラックは封印された管理連鎖プロトコルの下で移動し、位置情報のピングがリアルタイムのコンプライアンス記録としてデジタルマーケットプレイスに自動的にアップロードされます[2]「改正労働基準法:運輸部門の施行」、厚生労働省ガイドライン、mhlw.go.jp。

緊急対応ロジスティクスのための防災支出

20兆円(1,417億5,000万米ドル)の国土強靱化計画(2026年~2030年)は、全47都道府県にわたる耐震保管施設、バックアップ電源、事前配置在庫に資金を提供し、日本の政府・教育ロジスティクス市場向けの温度管理型・冗長型倉庫への需要を高めています。契約では現在、救援物資の72時間以内の履行が規定されており、事業者は衛星搭載トラックの車隊、モジュール式コールドチェーンコンテナ、移動式指揮センターを事前配置するよう促されています。SG Holdingsの自律型・防災対応車両への投資は、損傷した道路をドローンや内陸水路の代替手段で迂回できる強靱なネットワークへの転換を示しています。都道府県レベルの訓練では四半期ごとにハブ・アンド・スポーク設計をテストし、テレメトリーデータを政府のダッシュボードに送信して、速度、安全性、在庫精度に基づいて事業者を評価しています。このプログラムの長期的な展望は、複数年にわたる能力構築を促進し、公共支出の他の分野における景気循環的な予算の落ち込みから事業者を守ります。

STEAM機器とデジタル教科書の配布急増

拡充されたSTEAMカリキュラムは、実験器具、センサー、3Dプリンターの全国配送を義務付けており、その多くは温度管理と精密な取り扱いを必要とします。デジタル教科書の配布はデバイス出荷を数百万台規模に拡大し、それぞれがリアルタイム追跡とシリアル化された在庫管理のためにタグ付けされています。ホワイトグローブクルーは分光計や高解像度顕微鏡をキャンパスの実験室まで直接輸送し、設置・校正サービスを完了させ、24時間以内に行政機関のポータルに受領報告書をアップロードします。資産タグ付けにより継続的な在庫監査が可能となり、リース終了時の回収のための逆物流契約は安全なデータ消去を確保します。この急増は、物理的な移動を専門的なメンテナンスおよびコンプライアンスサービスと組み合わせる事業者に対して、政府の補助金条件の下で認められる継続的な収益源を生み出します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 供給能力を制約するドライバー不足と時間外労働規制 | -0.8% | 地方都道府県および高齢化コミュニティで最も深刻な全国規模 | 短期(2年以内) |

| 公共部門における予算サイクルの遅延と財政的制約 | -0.6% | 都道府県の財政状況によって異なる全国規模 | 中期(2年~4年) |

| 地方自治体にわたる断片化した旧来のITシステム | -0.4% | 小規模自治体および農村部でより顕著な全国規模 | 中期(2年~4年) |

| 外資系事業者を制限するセキュリティクリアランス規則 | -0.3% | 防衛機関および機密性の高い機関でより厳格に適用される全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

供給能力を制約するドライバー不足と時間外労働規制

労働基準を引き上げた同じ改革が地域的な不足を深刻化させており、若いドライバーが高賃金を提供する都市部の運送業者に移動するにつれて、地方都道府県では時間的制約のある輸送の待機リストが発生しています。政府の荷物は、セキュリティクリアランス審査によって既に制約を受けており、春学期の開始や台風シーズンには負担がさらに増大します。事業者は自動化を加速させており、自動駐車トレーラー、パレットロボット、AIクラスタールーティングを導入していますが、展開の時間軸により近期的なサービスギャップが生じています。一部の行政機関は段階的な配送時間帯を採用し、緊急性の低い荷物をより広いカレンダーに分散させ、ボトルネックを緩和するためにモジュール式保管をリースしています。この制約は一時的なものですが、特に鉄道や内陸水路などの代替輸送手段が限られている地域では、予測CAGRを0.8%押し下げるほどの影響があります[3]「2024年ドライバー労働時間改革影響評価」、日本トラック協会、jta.or.jp 。

公共部門における予算サイクルの遅延と財政的制約

平均6ヶ月の入札から落札までのサイクルは、予測困難な需要に対して資産と労働力を先行投資する物流企業に運転資本リスクをもたらします。下位の自治体は最低入札価格を優先する傾向があり、自動化やコンプライアンスインフラに多額の投資を行う事業者が不利になります。支払いの遅延は年度末と重なり、中小の運送業者は資金調達の見直しや撤退を余儀なくされます。統合された国家契約は日本の政府・教育ロジスティクス市場を部分的に緩衝しますが、インフラ整備が技術導入に追いつかないため、港湾や物流センターでのボトルネックが続いています。専任の政府関係部門を持つ大手既存企業は、新規参入者を妨げる管理上のオーバーヘッドを吸収することでシェアを拡大しています[4]「政府調達サイクル分析」、財務省、mof.go.jp 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値成長の中での輸送の優位性

輸送は2024年の日本の政府・教育ロジスティクス市場シェアの49.90%を支配しており、省庁、学校、防災備蓄拠点を列島全体で結ぶ道路網が基盤となっています。鉄道と航空輸送は緊急輸送(ワクチン、地震センサー、選挙資材)を補完し、沿岸輸送は離島を支援しています。グリーンフリートと低排出燃料への投資は、2026年以降に予定されるカーボンターゲット入札に向けて既存企業を有利な立場に置いています。

付加価値サービスは6.20%のCAGRで推移しており、安全なデバイス廃棄、管理連鎖追跡、温度管理型バイオ保管を提供する事業者にとって日本の政府・教育ロジスティクス市場規模の構図を塗り替えています。これらのサービスはコンプライアンス文書を行政機関のERPシステムに直接組み込み、手動照合を排除してサービスプレミアムを向上させます。サプライチェーンのデジタル化ルーティン(APIフィードによる出荷マイルストーン、ブロックチェーンパイロット、IoTセンサーデータ)は、監査の透明性が入札スコアに影響する場合の受注率を高めます。防災在庫が分散型マイクロ倉庫に移行するにつれて、在庫のリモートモニタリングと予知保全が追加の収益チャネルとなります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:教育分野の加速を伴う連邦政府のリーダーシップ

中央・連邦政府機関は2024年の日本の政府・教育ロジスティクス市場規模の30.00%を保有しており、複数拠点への展開能力と最高水準のセキュリティ資格を持つ事業者を優遇する標準化された5年間のマスター契約を活用しています。防衛関連機関は金額的には小規模ですが、最も高いコンプライアンスコストを課しており、物流企業は許可を受けた人員のみが作業できる機密施設内で業務を隔離するよう促されています。

高等教育機関は5.80%のCAGRを記録しており、実験室の移転、国際機器の輸入、ATAカルネ処理を必要とする共同研究ペイロードを通じて、日本の政府・教育ロジスティクス市場に新たな複雑性をもたらしています。大学はキャンパスの郵便室、食品サービスパレット、危険物取り扱いを物流パートナーに委託し、従来の貨物輸送と現場サポート技術者を組み合わせています。K-12公立学校はGIGAプログラムを通じて安定した成長を維持していますが、競争入札では持続可能性の資格がますます重視されており、都市部の学区にサービスを提供するラストマイル車隊の電動化を事業者に促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地理的分析

日本の政府・教育ロジスティクス市場の活動は東京・大阪回廊に集中しており、密度の高い行政、学術、企業の拠点により総量の45%を占めています。この地域の優れた鉄道・高速道路網はリードタイムを短縮し、地方都道府県では実現できない当日配送のベンチマークを生み出しています。千葉・神奈川での最近の倉庫建設では免震構造と太陽光マイクログリッドが採用されており、停電時の継続性を確保しています。

仙台、広島、福岡などの地方都市では、単一拠点への依存から災害対応を切り離すための地域ハブが整備されています。地震多発地帯の東北地方では、橋梁崩壊の可能性を迂回できる高架ラッキングシステムと複数アクセス道路が好まれており、沿岸部では物流パークに防水堤が設置されています。北部の都道府県では、積雪による道路閉鎖に対応するため、加熱式荷積みドックと、吹雪警報時に機密性の高い貨物を鉄道に切り替える高視認性スケジューリングが活用されています。

沖縄と離島では日本の政府・教育ロジスティクス市場においてマルチモーダルサービスのプレミアムが高く、航空・海上の組み合わせが標準であり、フェリーが悪天候で運休する際の医療物資へのドローン配送実験も行われています。2020年~2024年の歴史的成長率3.8%は、2025年~2030年の予測4.51%を下回っており、デジタル化と強靱化プログラムが従来サービスの行き届いていなかった地域にまでロジスティクスの近代化を拡大していることを示しています。

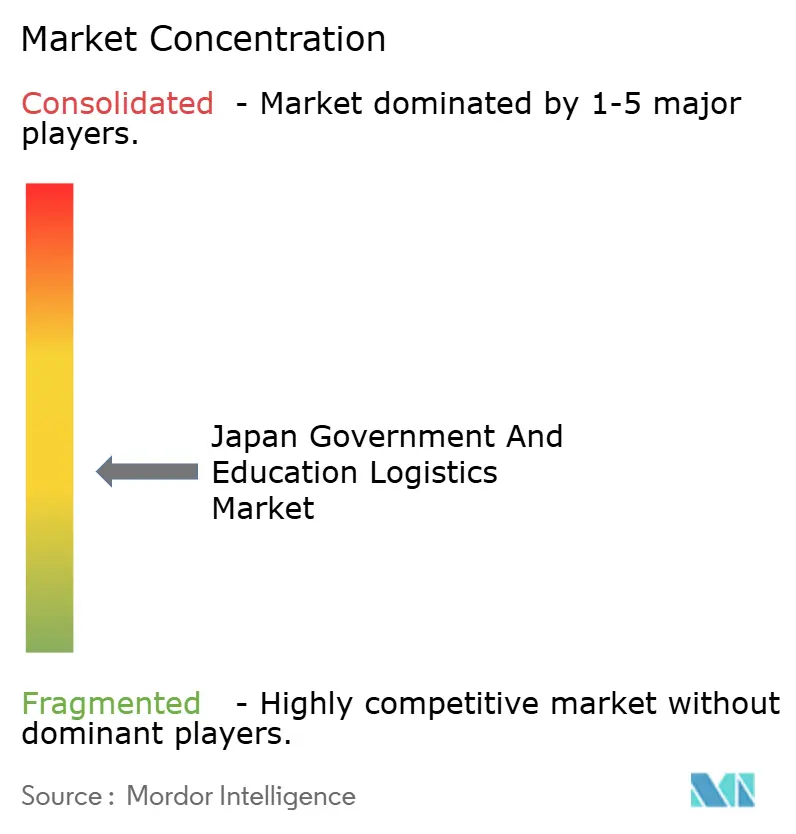

競争環境

Nippon Express、Yamato Holdings、SG Holdingsなどの国内大手は、長年の取引関係、全国規模の拠点網、クリアランス取得済みの人材プールを通じて優位性を維持しています。政府機関は現在、IoT対応の追跡とリアルタイムのコンプライアンスダッシュボードを規定しており、その結果、技術提携が入札競争力を左右しています。Nippon ExpressのAI制御による千葉施設は、手動ベンチマーク比35%の仕分け速度向上を実現し、固定料金契約のマージンを改善しています。YamatoのGovernment Digital Logistics Platformは、200以上の行政機関システムにリアルタイムのマイルストーンデータを送信し、行政処理を40%削減しています。

M&Aは専門化を加速させており、Seinoのコールドチェーン買収はワクチン配送の実績を強化し、Mitsui-Sokoのブロックチェーンパイロットは監査証跡の完全性を高めています。海外参入者はグローバルサプライチェーンの知見が重要なニッチ分野(実験室機器の輸入、国際大学との連携)を探っていますが、セキュリティクリアランスの上限により、防衛・機密関連の荷物は主に国内企業が担っています。

競争は持続可能性においても傾いています。KonoikeのカーボンニュートラルOsakaハブとSankyuのISO 27001認証は、環境・情報セキュリティコンプライアンスを評価する調達スコアカードに対応しています。日本の政府・教育ロジスティクス市場はそのため、ハイブリッド競争へと向かっており、既存企業が広範な契約を守る一方、技術先進の挑戦者が高仕様のサブセグメントを獲得しています。

日本の政府・教育ロジスティクス産業のリーダー企業

Nippon Express Holdings Co., Ltd.

Yamato Holdings Co., Ltd.

SG Holdings Co., Ltd. (Sagawa Express)

Japan Post Co., Ltd. (JP Logistics)

Seino Holdings Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Nippon Expressは、政府向けフルフィルメントのためのAI在庫管理と耐震設計を備えた千葉の自動化センターを150億円(1億631万米ドル)で完成させました。

- 2024年12月:SG Holdingsは、逆物流と安全なデータ消去を含むGIGAスクール第2フェーズに基づく5年間・82億円(5,812万米ドル)のデバイス配布契約を獲得しました。

- 2024年11月:Yamatoは、デジタルマーケットプレイスと連携するGovernment Digital Logistics Platformを開始し、文書処理時間を40%削減しました。

- 2024年10月:Japan Postは内閣府と連携し、1,200の郵便局に緊急物資を事前配置し、災害用の移動式指揮センターを展開しました。

日本の政府・教育ロジスティクス市場レポートの範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫・保管 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公教育(K-12) |

| 高等教育機関 |

| その他 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫・保管 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公教育(K-12) | ||

| 高等教育機関 | ||

| その他 |

レポートで回答される主要な質問

2025年における日本の政府・教育ロジスティクス市場の規模はどのくらいですか?

160億2,000万米ドルと評価されており、4.51%のCAGRで2030年までに202億米ドルに達すると予測されています。

日本の公共部門ロジスティクスにおいて支出をリードするサービスタイプはどれですか?

輸送サービスが2024年の支出の49.90%を占めており、行政機関と学校間での物品輸送という中核的なニーズを反映しています。

最も急速に成長しているセグメントはどれですか?

コンプライアンス追跡と逆物流に牽引された付加価値サービスが、2030年までに6.20%のCAGRで成長すると予測されています。

高等教育機関が事業者にとって重要な理由は何ですか?

大学は複雑な実験室機器やキャンパスロジスティクスの需要を外部委託しており、5.80%のCAGRで支出を拡大しています。

ドライバー労働時間改革は供給能力にどのような影響を与えていますか?

960時間の時間外労働上限により14%の労働力不足が生じ、事業者は自動化を推進し、行政機関は荷物を集約するよう促されています。

防災対策はどのような役割を果たしていますか?

20兆円(1,417億5,000万米ドル)の強靱化プログラムが倉庫、移動式指揮センター、ドローンロジスティクスに資金を提供し、長期的な需要を創出しています。

最終更新日: