Marktgröße und Marktanteil des japanischen Marktes für Schönheits- und Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

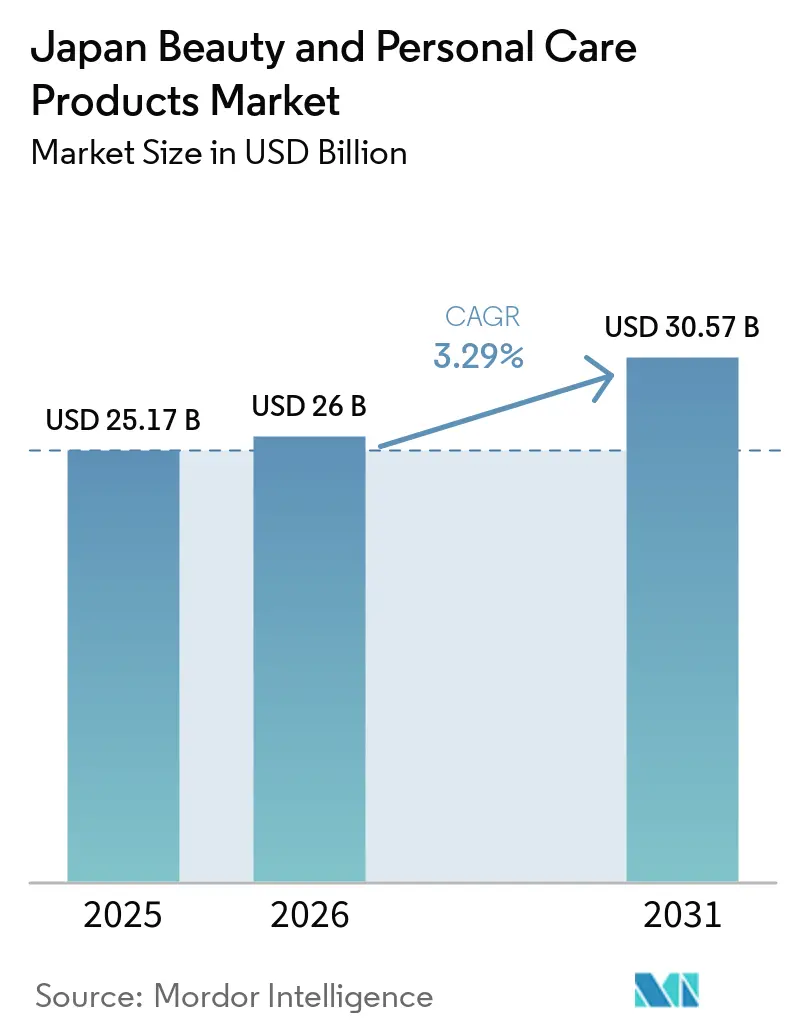

| Marktgröße im Basisjahr (2025) | 25.17 Milliarden US-Dollar |

| Marktgröße (2026) | 26 Milliarden US-Dollar |

| Marktgröße (2031) | 30.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.29% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Schönheits- und Körperpflegeprodukte von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Schönheits- und Körperpflegeprodukte wurde im Jahr 2025 auf 25,17 Milliarden USD geschätzt und soll von 26 Milliarden USD im Jahr 2026 auf 30,57 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,29 % während des Prognosezeitraums (2026-2031). Dieses stetige Wachstum wird durch mehrere Faktoren angetrieben, darunter eine alternde Bevölkerung, die Erholung des Einreise-Tourismus und eine wachsende Präferenz für Produkte mit sorgfältig ausgewählten Inhaltsstoffen. Ältere Verbraucher suchen zunehmend nach wirksamen Anti-Aging-Produkten, während jüngere Generationen wie Gen Z und Millennials den Markt durch ihre Nutzung digitaler Plattformen und Social-Media-Trends beeinflussen. Der Trend zur Premiumisierung gewinnt an Dynamik, da wohlhabendere Rentner hochwertigen, wissenschaftlich fundierten Produkten Vorrang einräumen. Gleichzeitig schneiden erschwingliche Drogeriehandelsmarken aufgrund ihres ausgewogenen Verhältnisses von Kosten und Leistung weiterhin gut ab. Aufkommende Chancen im Markt umfassen Männerpflegeprodukte, Bio-Formulierungen und personalisierte Lösungen auf Basis künstlicher Intelligenz (KI). Das Wettbewerbsumfeld bleibt mäßig intensiv, wobei etablierte Akteure sich auf Forschung und Entwicklung konzentrieren und ihre Omnichannel-Strategien ausbauen, um ihren Marktanteil gegenüber dem Wettbewerb durch koreanische Marken und digital ausgerichtete Start-ups zu behaupten. Quelle: https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

Wichtigste Erkenntnisse des Berichts

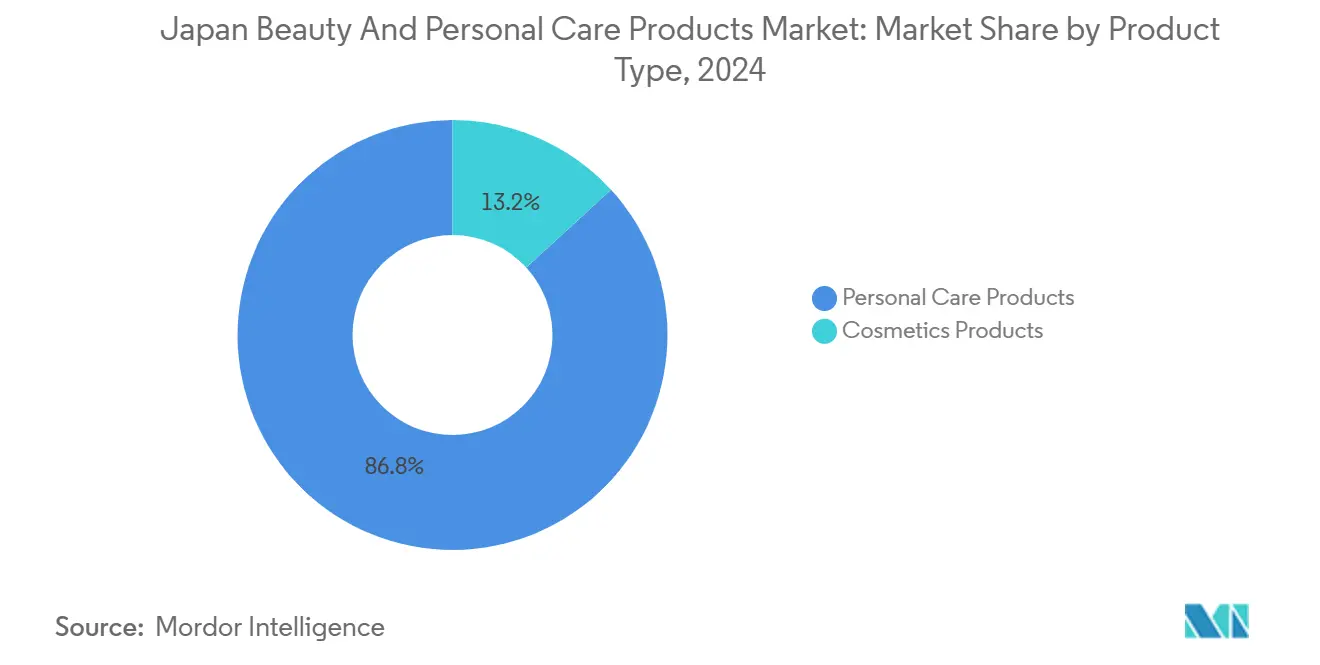

- Nach Produkttyp führten Körperpflegeprodukte mit einem Marktanteil von 86,97 % am japanischen Markt für Schönheits- und Körperpflegeprodukte im Jahr 2024, während Kosmetikprodukte bis 2030 mit einem CAGR von 3,90 % wachsen.

- Nach Kategorie entfiel auf das Massenmarktsegment im Jahr 2024 ein Anteil von 58,37 % an der Marktgröße des japanischen Marktes für Schönheits- und Körperpflegeprodukte, und das Premiumsegment expandiert bis 2030 mit einem CAGR von 4,34 %.

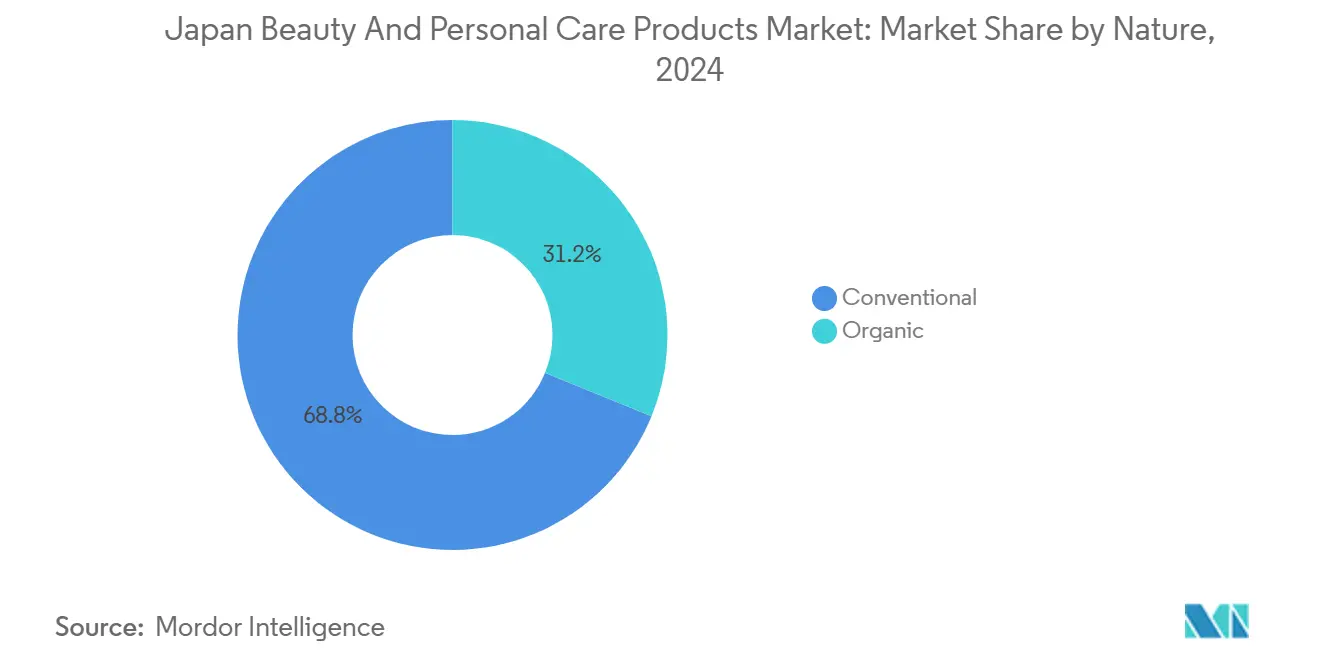

- Nach Art hielten konventionelle Produkte im Jahr 2024 einen Anteil von 68,83 % an der Marktgröße des japanischen Marktes für Schönheits- und Körperpflegeprodukte; Bio-Formulierungen verzeichnen bis 2030 den höchsten CAGR von 4,50 %.

- Nach Endverbraucher repräsentierten Erwachsene im Jahr 2024 einen Anteil von 87,26 %, während Kinderprodukte bis 2030 voraussichtlich mit einem CAGR von 4,26 % wachsen werden.

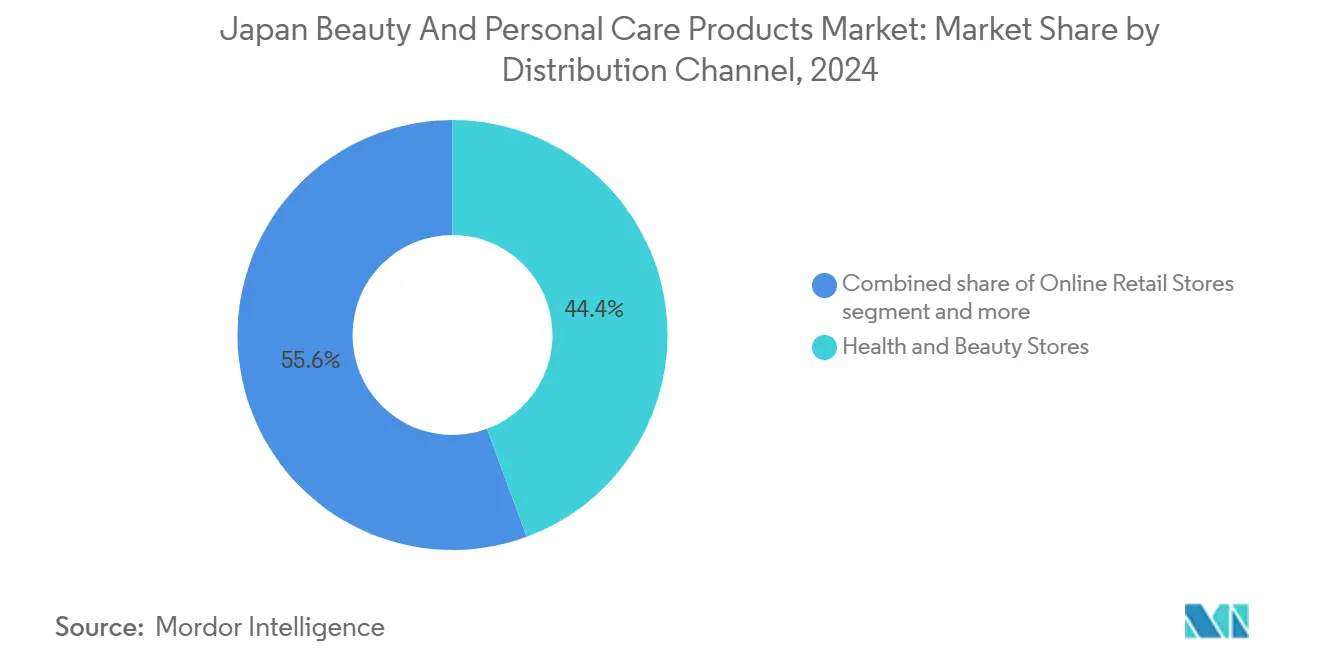

- Nach Vertriebskanal erfassten Gesundheits- und Schönheitsgeschäfte im Jahr 2024 einen Umsatzanteil von 44,38 %, und der Online-Einzelhandel verzeichnet bis 2030 einen CAGR von 4,43 %. Quelle: https://www.mordorintelligence.com/industry-reports/japan-cosmetics-products-market-industry

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Schönheits- und Körperpflegeprodukte

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Verbraucher- präferenz für natürliche und biologische Schönheitsprodukte | +0.8% | National, mit frühen Gewinnen in den Metropolregionen Tokio, Osaka und Kyoto | Mittelfristig (2-4 Jahre) |

| Wachsende Nachfrage nach Anti-Aging- und Altersmanagementprodukten | +1.2% | Am stärksten in Präfekturen mit hohem Altersanteil | Langfristig (≥ 4 Jahre) |

| Einfluss sozialer Medien und Auswirkungen digitaler Technologie | +0.6% | National, mit Ausstrahlungseffekten auf ländliche Gebiete über digitale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Körperpflegeprodukten für Männer | +0.4% | Städtische Zentren, Ausweitung auf Vorstadtmärkte | Mittelfristig (2-4 Jahre) |

| Durch Einreise-Tourismus getriebene Nachfrage nach regionalen Markenprodukten | +0.7% | Tokio, Osaka, Kyoto, Hokkaido, Okinawa als Tourismuszentren | Kurzfristig (≤ 2 Jahre) |

| Verstärkter Fokus auf Selbstfürsorge und Wohlbefinden | +0.5% | National, mit höherer Akzeptanz in Ballungsräumen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für natürliche und biologische Schönheitsprodukte

Die Verbrauchernachfrage nach natürlicher, sauberer und ganzheitlicher Schönheitspflege ist ein wesentlicher Innovationstreiber im japanischen Körperpflegesektor. Dieser Trend wird durch die Einführung der ISO-16128-Standards für saubere Schönheitspflege und das reiche botanische Erbe des Landes unterstützt, was Marken dazu ermutigt hat, sich auf nachhaltige und natürliche Produktformulierungen zu konzentrieren. Zum 31. März 2023 meldete die Japan Cosmetic Industry Association (JCIA) 4.243 Inhaber von Vermarktungslizenzen und 4.222 Inhaber von Herstellungslizenzen in der Kosmetikindustrie, was eine starke Infrastruktur für Produktentwicklung und -versorgung belegt[1]Quelle: Japan Cosmetic Industry Association (JCIA), "Inhaber von Vermarktungslizenzen und Inhaber von Herstellungslizenzen (nach Präfektur)", jcia.org. Japanische Verbraucher priorisieren zunehmend umweltfreundliche Entscheidungen in ihrem Alltag. So gab das Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei im November 2025 bekannt, dass 13,6 % der Verbraucher konsequent umweltfreundliche Erzeugnisse und Lebensmittel bevorzugen. Diese umfassendere Lebensweise hin zur Nachhaltigkeit beeinflusst die Präferenzen bei Schönheits- und Körperpflegeprodukten, wobei Marken reagieren, indem sie Produkte anbieten, die mit diesen Werten übereinstimmen.

Wachsende Nachfrage nach Anti-Aging- und Altersmanagementprodukten

Die Nachfrage nach Anti-Aging- und Altersmanagementprodukten steigt rapide, mit besonderem Schwerpunkt auf der Behandlung von Falten und der Vorbeugung von Hauttrockenheit. Unternehmen wie Shiseido haben innovative Lösungen eingeführt, wie etwa ihren Wirkstoff CoreXymide, der nach der Prüfung von über 21.000 potenziellen Kandidaten entwickelt wurde und darauf ausgelegt ist, die Gesundheit der Basalmembran zu verbessern und die Hautresilienz zu steigern, um den Bedürfnissen alternder Verbraucher gerecht zu werden. Japans alternde Bevölkerung spielt eine bedeutende Rolle bei der Förderung dieses Trends, da die Weltbank im Jahr 2024 berichtete, dass 30 % der Bevölkerung des Landes 65 Jahre oder älter sind[2]Quelle: Weltbank, "Bevölkerung im Alter von 65 Jahren und älter (% der Gesamtbevölkerung) - Japan", worldbank.org. Dieser demografische Wandel hat einen Markt von Verbrauchern geschaffen, die Produkte suchen, die jugendliche Haut unterstützen. Eine Nippon-Umfrage aus dem Jahr 2024 ergab, dass 55,7 % der japanischen Befragten Unzufriedenheit mit dem Alterungsprozess äußerten und einen starken Wunsch zeigten, dessen Auswirkungen entgegenzuwirken. Dies unterstreicht die emotionalen und psychologischen Faktoren, die die wachsende Nachfrage nach Anti-Aging-Lösungen beeinflussen.

Steigende Nachfrage nach Körperpflegeprodukten für Männer

Die Nachfrage nach Körperpflegeprodukten für Männer wächst in Japan rasant, angetrieben durch veränderte gesellschaftliche Einstellungen und sich wandelnde Verbraucherpräferenzen. Jüngere Generationen, insbesondere Gen Z, stellen traditionelle Normen rund um die männliche Körperpflege in Frage und sind offener für die Verwendung von Hautpflege-, Kosmetik- und Wellnessprodukten. Die Haargesundheit ist ein wesentliches Anliegen, da der World Population Review im Jahr 2024 berichtete, dass 35,69 % der japanischen Männer unter männlichem Haarausfall leiden[3]Quelle: World Population Review, "Prozentsatz kahler Männer nach Land 2025", worldpopulationreview.com. Dies hat zu einem gesteigerten Interesse an Kopfhautbehandlungen, Haarwachstumslösungen und Stylingprodukten geführt. Der Aufstieg sozialer Medien und der Einfluss von K-Beauty-Trends haben Männer dazu ermutigt, Pflegeprogramme zu erkunden, die über grundlegende Hygiene hinausgehen, und machen Make-up und fortschrittliche Hautpflege zu einem Teil ihrer täglichen Selbstfürsorge. Als Reaktion darauf erweitern Marken ihr Produktangebot um alles von grundlegender Hautpflege bis hin zu dekorativer Kosmetik und veranstalten Bildungsseminare, um diese wachsende Verbraucherbasis anzusprechen.

Durch Einreise-Tourismus getriebene Nachfrage nach regionalen Markenprodukten

Der Tourismus entwickelt sich zu einem wichtigen Wachstumstreiber im japanischen Markt für Schönheits- und Körperpflegeprodukte. Bis Mai 2025 hatte Japan laut der Japan National Tourism Organization (JNTO) 18,14 Millionen Besucher empfangen, und im Jahr 2024 gaben Touristen einen Rekordwert von 8,14 Billionen JPY aus, was die starke Verbindung zwischen Einzelhandel und Reiseerlebnissen unterstreicht[4]Quelle: Japan National Tourism Organization (JNTO), "Trends bei Besucherankünften in Japan", jnto.go.jp. Die bevorstehende Abschaffung der steuerfreien Obergrenze von 500.000 JPY für Verbrauchsgüter im Jahr 2026 dürfte Kosmetik- und Hautpflegeprodukte als hochwertige Souvenirs noch attraktiver machen. Um diese wachsende Nachfrage zu nutzen, bieten führende Schönheitsmarken Dienstleistungen wie Beratungen vor der Anreise und mehrsprachigen Support an, um internationale Touristen besser zu bedienen. Gleichzeitig heben regionale Marken lokal bezogene Inhaltsstoffe wie grünen Tee, Kameliensamenöl und Lavendel hervor, die dem Interesse der Touristen an authentischen und kulturell reichhaltigen Produkten entsprechen. Diese Strategien zielen darauf ab, eine tiefere Verbindung zwischen Schönheitsprodukten und Japans einzigartiger kultureller Identität zu schaffen und ihre Attraktivität für Reisende zu steigern.

Analyse der Hemmnisswirkung*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | AUSWIRKUNGS- ZEITRAUM |

|---|---|---|---|

| Wachstum von Produktfälschungen | -0.3% | National, mit stärkeren Auswirkungen auf E-Commerce-Kanäle | Kurzfristig (≤ 2 Jahre) |

| Wachsende Bedenken hinsichtlich Produktsicherheit und Inhaltsstoffen | -0.2% | National, mit regulatorischen Ausstrahlungseffekten | Mittelfristig (2-4 Jahre) |

| Trend zu Do-it-yourself (DIY) und Minimalismus | -0.4% | Städtische Zentren, Ausbreitung auf Vorstadtmärkte | Langfristig (≥ 4 Jahre) |

| Starker Wettbewerb und Preisdruck | -0.6% | National, verstärkt durch digitale Plattformen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum von Produktfälschungen

Der Anstieg von Produktfälschungen wird zu einem großen Problem für Japans Schönheits- und Körperpflegebranche. Im Februar 2025 verhaftete die Polizei der Präfektur Osaka in Osaka 3 Personen wegen des Online-Verkaufs gefälschter Wimpernserum, wobei die gefälschten Artikel angeblich sowohl aus Japan als auch aus China stammten. Die zunehmende Verfügbarkeit gefälschter Kosmetika, insbesondere über Online-Plattformen, schädigt das Verbrauchervertrauen und schadet dem Ruf von Premiummarken. Um dieses Problem zu bekämpfen, hat Japan seit 2022 strengere Grenzkontrollen eingeführt, schwere Strafen von bis zu 10 Jahren Gefängnis für Täter verhängt und öffentliche Aufklärungskampagnen gestartet, um Verbraucher zu ermutigen, nur bei autorisierten Händlern zu kaufen. Infolgedessen wenden sich immer mehr Verbraucher vertrauenswürdigen Marken und offiziellen Vertriebskanälen zu. Als Reaktion darauf investieren Unternehmen in fortschrittliche Rückverfolgbarkeitssysteme und Authentifizierungstechnologien, um ihre Produkte zu schützen und das Kundenvertrauen zu erhalten.

Wachsende Bedenken hinsichtlich Produktsicherheit und Inhaltsstoffen

Der japanische Markt für Schönheits- und Körperpflegeprodukte erlebt bedeutende Veränderungen in der Art und Weise, wie Produkte reguliert und auf Sicherheit überwacht werden. Die Regierung hat strengere Vorschriften eingeführt. Im Januar 2025 fügte das Nationale Institut für Technologie und Bewertung (NITE) in Zusammenarbeit mit der Japan Cosmetic Industry Association (JCIA) Daten zu Kosmetikinhaltsstoffen in die öffentlich zugängliche NITE-CHRIP-Datenbank ein, was eine verbesserte regulatorische Transparenz signalisiert. Unternehmen müssen nun mehr Geld für Produkttests, detaillierte Inhaltsstoffkennzeichnungen und Sicherheitszertifizierungen ausgeben, um diese neuen Anforderungen zu erfüllen. Japanische Verbraucher sind auch vorsichtiger geworden, was sie kaufen, und bevorzugen Marken, die ihre Inhaltsstoffe klar auflisten und nachweisen können, dass ihre Produkte sicher sind. Dies hat zu einer erhöhten Nachfrage nach Offenheit der Unternehmen bezüglich ihrer Inhaltsstoffe und Herstellungsprozesse geführt, wobei Verbraucher aktiv nach Produkten suchen, die über ordnungsgemäße Sicherheitszertifizierungen und Qualitätsgarantien verfügen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Körperpflege behauptet Führungsposition durch funktionale Innovation

Im Jahr 2024 führten Körperpflegeprodukte den japanischen Markt für Schönheits- und Körperpflegeprodukte an und machten 86,97 % des gesamten Marktanteils aus. Dieses Segment gedeiht durch die Beliebtheit wesentlicher Kategorien wie Anti-Aging-Hautpflege, Haarpflege in Salonqualität und wellnessorientierte Mundpflege. Verbraucher werden zunehmend von Produkten angezogen, die Funktionalität mit Selbstfürsorge verbinden, was die Nachfrage nach Premium- und innovativen Formulierungen antreibt. Beispielsweise führen Haarpflegemarken Produkte in professioneller Qualität für den Heimgebrauch ein, während Mundpflegelinien kosmetische Vorteile wie Aufhellung mit gesundheitsfokussierten Merkmalen wie Schmelzschutz verbinden. Die Dominanz des Segments unterstreicht die Bedeutung vertrauenswürdiger Körperpflegeroutinen und den wachsenden Fokus auf gesundheitsbewusste Schönheitsentscheidungen.

Das Kosmetiksegment verzeichnet ein starkes Wachstum mit einem prognostizierten CAGR von 3,90 % bis 2030. Dieses Wachstum wird durch Trends wie glänzende Hautästhetik und den Einfluss sozialer Medien, insbesondere bei jüngeren Verbrauchern, angetrieben. Kooperationen mit koreanischen Schönheitsmarken und Influencern haben einzigartige Texturen, innovative Formulierungen und kulturell inspirierte Produkte eingeführt, was die Nachfrage weiter ankurbelt. Kosmetika integrieren zunehmend Hautpflegevorteile wie Feuchtigkeit und Sonnenschutz in Produkte wie Foundations und Lippenstifte. Dieser Trend spiegelt eine Verschiebung hin zu multifunktionalen Schönheitslösungen wider, die trendorientierte Verbraucher ansprechen und die Expansion des Segments im Markt vorantreiben.

Nach Kategorie: Premiumdynamik beschleunigt sich in einer massenmarktdominierten Landschaft

Das Massenmarktsegment war im Jahr 2024 der größte Beitragszahler zum japanischen Markt für Schönheits- und Körperpflegeprodukte und hielt 58,37 % des gesamten Marktanteils. Der Erfolg dieses Segments ist größtenteils auf seine Erschwinglichkeit und die weite Verfügbarkeit von Produkten in Drogerien zurückzuführen, was es für eine breite Verbraucherschicht zugänglich macht. Viele Massenmarktmarken betonen Transparenz, indem sie die Prozentsätze aktiver Inhaltsstoffe ausweisen, was dazu beiträgt, das Vertrauen der Käufer aufzubauen. Handelsmarkenprodukte spielen ebenfalls eine bedeutende Rolle, indem sie wettbewerbsfähige Preise und Skalierbarkeit bieten und kostenbewusste Käufer ansprechen. Kaufhäuser und Reiseeinzelhandelsgeschäfte verlassen sich auf den Massenmarktverkehr und führen gleichzeitig Premiumerlebnisse ein, um kaufkräftigere Kunden anzuziehen. Diese Kombination aus Erschwinglichkeit, Zugänglichkeit und Vertrauen stellt sicher, dass das Massenmarktsegment eine dominierende Kraft im Markt bleibt.

Das Premiumsegment ist zwar kleiner, soll aber bis 2030 mit einem CAGR von 4,34 % wachsen, angetrieben durch steigende Nachfrage von wohlhabenden Senioren, kaufkräftigen Touristen und exklusiven Produkteinführungen mit fortschrittlichen Formulierungen. Premiummarken konzentrieren sich auf die Schaffung einzigartiger Kundenerlebnisse, wie personalisierte Hautpflegediagnostik, immersives Marken-Storytelling und erlebnisorientierte Verkaufspunkte, um ihre höheren Preispunkte zu rechtfertigen und Loyalität zu fördern. Gleichzeitig verbessern Massenmarktakteure ihre Produktqualität, erweitern ihre Präsenz über Online- und Offline-Kanäle und nutzen ihren etablierten Markenruf. Diese Dynamik stellt sicher, dass sowohl das Massen- als auch das Premiumsegment weiter wachsen werden, auch wenn der Wettbewerb zwischen beiden zunimmt.

Nach Art: Bio übertrifft Konventionell inmitten wachsender Aufmerksamkeit für Inhaltsstoffe

Konventionelle Produkte waren im Jahr 2024 die führende Kategorie im japanischen Markt für Schönheits- und Körperpflegeprodukte und machten 68,83 % des gesamten Marktanteils aus. Diese Produkte haben ihre Dominanz durch jahrelange Forschung und Entwicklung, nachgewiesene Wirksamkeit und Kosteneffizienz aufrechterhalten, die es ihnen ermöglichen, prominente Platzierungen sowohl in stationären Geschäften als auch auf Online-Plattformen zu sichern. Viele Verbraucher bevorzugen diese etablierten Marken wegen ihrer Zuverlässigkeit und konsistenten Leistung. Innovationen wie fortschrittliche Formulierungen und verbesserte Texturen haben dazu beigetragen, dass diese Produkte relevant bleiben, insbesondere bei Käufern, die Vertrautheit und Vertrauen in ihren täglichen Routinen schätzen.

Bio- und Naturprodukte sind zwar ein kleineres Segment, sollen aber bis 2030 mit einem CAGR von 4,50 % wachsen und damit das Gesamtmarktwachstum übertreffen. Dieser Trend wird durch ein zunehmendes Bewusstsein der Verbraucher für Produktinhaltsstoffe und eine wachsende Präferenz für nachhaltige und umweltfreundliche Optionen angetrieben. Produkte mit fermentationsbasierten Formeln, lokal bezogenen Botanicals und Zertifizierungen von vertrauenswürdigen Dritten gewinnen an Popularität. Um sich an diesen Wandel anzupassen, führen konventionelle Marken saubere und natürliche Produktlinien ein, während dedizierte Bio-Marken ihre Präsenz über E-Commerce und Fachgeschäfte ausbauen. Dies spiegelt eine breitere Marktbewegung hin zu Transparenz, Nachhaltigkeit und wellnessfokussierten Schönheitslösungen wider.

Nach Endverbraucher: Erwachsenenkern dominiert, während Kindersegment aufkommt

Erwachsene waren im Jahr 2024 die größte Verbrauchergruppe im japanischen Markt für Schönheits- und Körperpflegeprodukte und machten 87,26 % des gesamten Marktanteils aus. Dies ist in erster Linie auf Japans alternde Bevölkerung und die kulturelle Betonung professioneller Pflege zurückzuführen. Produkte, die häufige Anliegen wie Falten, Trockenheit und Pigmentierung ansprechen, sind bei Erwachsenen sehr gefragt, da sie nach wirksamen Lösungen suchen, um ihr Erscheinungsbild zu erhalten. Der wachsende Trend, Schönheit mit Wohlbefinden zu verbinden, hat Erwachsene dazu ermutigt, Routinen zu übernehmen, die sowohl Hautpflegeprodukte als auch Nahrungsergänzungsmittel für die allgemeine Gesundheit umfassen. Mit konstanter Nachfrage in den Kategorien Hautpflege, Haarpflege und Mundpflege bleiben Erwachsene die wichtigsten Umsatztreiber in diesem Markt.

Schönheits- und Körperpflegeprodukte für Kinder sind zwar ein kleineres Segment, sollen aber bis 2030 mit einem CAGR von 4,26 % wachsen. Dieses Wachstum wird durch Millennial-Eltern angetrieben, die zunehmend darauf achten, sichere und sanfte Produkte für ihre Kinder auszuwählen. Eltern bevorzugen Produkte, die hypoallergen, UV-schützend und frei von aggressiven Chemikalien sind, um die Sicherheit und den Komfort ihrer Kinder zu gewährleisten. Marken verwenden auch kindgerechte Verpackungen und dermatologisch getestete Formulierungen, um dieses Publikum anzusprechen. Obwohl Erwachsene den Markt dominieren, bietet das Kindersegment Marken die Möglichkeit, ihre Produktlinien zu erweitern und langfristige Kundenloyalität aufzubauen, indem sie auf Familienbedürfnisse eingehen.

Nach Vertriebskanal: Digitale Transformation gestaltet Kaufprozesse neu

Gesundheits- und Schönheitsgeschäfte waren im Jahr 2024 der führende Vertriebskanal im japanischen Markt für Schönheits- und Körperpflegeprodukte und machten 44,38 % des Marktanteils aus. Diese Geschäfte ziehen Kunden an, indem sie Expertenberatung anbieten und es ihnen ermöglichen, Produkte vor dem Kauf auszuprobieren. Funktionen wie KI-gestützte Hautanalysetools und Handelsmarkenproduktlinien steigern ihre Attraktivität zusätzlich. Mit einer starken Präsenz im ganzen Land bieten diese Geschäfte einfachen Zugang zu einer breiten Palette von Hautpflege-, Haarpflege- und Kosmetikprodukten. Trotz der wachsenden Beliebtheit des Online-Shoppings für Routinekäufe bleiben Gesundheits- und Schönheitsgeschäfte relevant, da sie personalisierte, praxisorientierte Einkaufserlebnisse bieten können.

Der Online-Einzelhandel soll erheblich wachsen, mit einem prognostizierten CAGR von 4,43 % bis 2030. Dieses Wachstum wird durch Fortschritte wie Same-Day-Lieferung, virtuelle Anprobewerkzeuge und Technologien, die Produkttexturen simulieren, angetrieben, was das Online-Shopping interaktiver und ansprechender macht. Die Bequemlichkeit von Online-Plattformen ermöglicht es Marken, jüngere, technikaffine Verbraucher und solche in abgelegenen Gebieten zu erreichen. Online-Kanäle bieten personalisierte Empfehlungen und nahtlose Einkaufserlebnisse und sind damit eine unverzichtbare Ergänzung zum traditionellen Einzelhandel. Infolgedessen wird der Online-Einzelhandel zu einem immer wichtigeren Teil des Marktes für Schönheits- und Körperpflegeprodukte in Japan.

Geografische Analyse

Tokio, Osaka und Kyoto sind wichtige Beitragsleister zum Verkauf von Premiumschönheitsprodukten aufgrund ihrer wohlhabenden Bevölkerung, gut etablierten Einzelhandelszentren und hohem Tourismusaufkommen. Im Jahr 2024 empfing Japan laut dem Japan International Transport and Tourism Institute, USA, einen Rekordwert von 36,87 Millionen Besuchern, die 8,14 Billionen JPY ausgaben, was den Umsatz in diesen städtischen Gebieten erheblich ankurbelte. Diese Städte ziehen sowohl wohlhabende einheimische Verbraucher als auch internationale Touristen an, die hochwertige Schönheits- und Körperpflegeprodukte suchen. Die Präsenz von Flagship-Stores und Luxusgeschäften stärkt ihre Position als wichtige Märkte für Premiumprodukte weiter und macht sie zu zentralen Elementen des Branchenwachstums.

Kleinere Städte nutzen ebenfalls ihre einzigartigen Stärken, um Verbraucher und Touristen anzuziehen. Beispielsweise gewinnt Toyama Anerkennung für seine auf Reiskleie basierenden Hautpflegeprodukte, während Hyōgo Wellness-Messen organisiert, um sein Angebot zu fördern. Diese Initiativen helfen Sekundärstädten, die steigende Nachfrage nach natürlichen und lokal bezogenen Schönheitsprodukten zu nutzen. Indem sie sich auf ihre regionalen Spezialitäten konzentrieren, schaffen diese Gebiete neue Möglichkeiten, im Markt für Schönheits- und Körperpflegeprodukte zu konkurrieren, und sprechen sowohl inländische als auch internationale Kunden an, die Authentizität und Innovation schätzen.

Zur Unterstützung dieser regionalen Initiativen erweitern digitaler Handel und regulatorische Integration ihren Einfluss und ihre Wirksamkeit. Online-Plattformen verbinden nun ländliche Produzenten mit städtischen Verbrauchern und bieten Zugang zu einer breiten Produktpalette, einschließlich Nischen-japanischer Formulierungen und koreanischer Schönheitsmarken, die in stationären Geschäften oft nicht verfügbar sind. Die wachsende Beteiligung ländlicher Käufer durch Social-Media-Promotionen hat zu einem jährlichen Anstieg der E-Commerce-Aktivität um 30 % geführt. Gleichzeitig stellt eine landesweite regulatorische Harmonisierung einheitliche Sicherheitsstandards sicher, die es Marken aus kleineren Regionen ermöglichen, nach der Genehmigung schnell zu skalieren. Diese Fortschritte fördern gemeinsam einen transparenteren und dynamischeren Markt für Schönheits- und Körperpflegeprodukte in ganz Japan, in dem lokale Innovation neben digitaler Expansion gedeiht.

Wettbewerbslandschaft

Der Wettbewerb im japanischen Markt für Schönheits- und Körperpflegeprodukte ist moderat, wobei führende Unternehmen wie Shiseido und Kao ihre Dominanz durch fortschrittliche Forschung und Entwicklung sowie weitreichende Vertriebsnetzwerke aufrechterhalten. Koreanische Marken und digital ausgerichtete Unternehmen gewinnen jedoch stetig an Boden, indem sie virales Marketing nutzen und innovative Produkttexturen anbieten, die jüngere Verbraucher ansprechen. Shiseido hat seinen Fokus auf acht Kernmarken gestrafft und investiert stark in KI-gesteuerte Personalisierung, um individuelle Kundenbedürfnisse zu erfüllen. Ebenso nutzt Kao seine RNA-basierte Hautanalysetechnologie, um hochmoderne Produkte zu entwickeln und sicherzustellen, dass sie in einem wettbewerbsintensiven Markt relevant bleiben.

Fusions- und Übernahmeaktivitäten sind ein wichtiger Faktor, der das Wachstum im japanischen Markt für Schönheits- und Körperpflegeprodukte antreibt. Im Jahr 2024 erwarb Kosé, ein japanisches Schönheitsunternehmen, die thailändische Marke Pañpuri, was einen wachsenden Fokus auf kleinere Nischenmarken zeigt. Dieser Trend ist besonders in Segmenten wie sauberer Schönheitspflege und Männerpflege bemerkbar, die bei Verbrauchern, die spezialisierte Produkte suchen, zunehmend beliebt werden. Koreanische Marken verfolgen auch Co-Branding-Strategien, um ihre Präsenz zu stärken und das Vertrauen japanischer Verbraucher aufzubauen. Diese Strategien und Übernahmen unterstreichen die Bedeutung von Innovation, Zusammenarbeit und der Erfüllung sich wandelnder Verbraucherbedürfnisse in diesem wettbewerbsintensiven und sich entwickelnden Markt.

Trotz dieser Chancen steht der Markt vor mehreren Herausforderungen. Strenge Vorschriften im Rahmen des Gesetzes über Arzneimittel und Medizinprodukte verpflichten Unternehmen zur Bereitstellung detaillierter Sicherheits- und Wirksamkeitsdaten, was die schnellen Produkteinführungen verlangsamt, die typischerweise im K-Beauty-Bereich zu beobachten sind. Um dies zu überwinden, beschleunigen inländische Unternehmen die Genehmigungen für Quasi-Arzneimittel und konzentrieren sich auf nachhaltige Beschaffungspraktiken. Diese Bemühungen helfen lokalen Akteuren nicht nur, ihren Wettbewerbsvorteil zu erhalten, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach sicheren, hochwertigen und umweltfreundlichen Produkten im japanischen Markt für Schönheits- und Körperpflegeprodukte.

Branchenführer des japanischen Marktes für Schönheits- und Körperpflegeprodukte

Mandom Corporation

Unilever PLC

L'Oreal S.A.

Shiseido Co Ltd

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Kao Corporation brachte zwei neue Hautpflegeprodukte unter ihrer Marke Kanebo auf den Markt: Kanebo Cream In Day II und Kanebo Cream In Night. Diese Produkte, inspiriert von Vernix caseosa, enthielten neu entwickelte biomimetische Inhaltsstoffe, die auf die Verbesserung der Hautfeuchtigkeit abzielen.

- April 2025: Japans Medulla führte ME-Drip Resque Shampoo ein, ein Serum-Shampoo, inspiriert von ästhetischer Medizin und Hautpflege. Es richtete sich an die „Badvermeidungs”-Community und bot eine schnelle, einstufige Haarpflege in einem Infusionsbeutel-Stil.

- Januar 2025: Lion Corporation startete den landesweiten Verkauf von Clinica Pro plus Parodontale Schutzbarriere-Zahnpasta aus seiner Clinica Pro-Linie medizinischer Zahnpasten. Es wurde die einzige Zahnpasta in Japan, die mit einem Enzym als Wirkstoff formuliert ist, um Plaque aufzubrechen und zu entfernen.

- Februar 2024: Clearly Calcium Corporation, bekannt für ihre innovativen Mundpflegelösungen, brachte ihr bahnbrechendes Produkt Buzz Toothpaste auf dem japanischen Markt auf den Markt. Dies markierte den Versuch des Unternehmens, einen einzigartigen und erfrischenden Ansatz zur Mundpflege einzuführen.

Berichtsumfang des japanischen Marktes für Schönheits- und Körperpflegeprodukte

| Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | ||

| Sonstige Produkte | ||

| Hautpflege | Gesichtspflegeprodukte | |

| Körperpflegeprodukte | ||

| Lippenpflegeprodukte | ||

| Bad und Dusche | Duschgele | |

| Seifen | ||

| Sonstige Produkte | ||

| Mundpflege | Zahnbürsten | |

| Zahnpasta | ||

| Mundspülungen und Spülungen | ||

| Sonstige Produkte | ||

| Männerpflegeprodukte | ||

| Deodorants und Antitranspirantien | ||

| Kosmetikprodukte | Dekorative Kosmetik | Gesichts-Make-up-Produkte |

| Augen-Make-up-Produkte | ||

| Lippen- und Nagel-Make-up-Produkte | ||

| Massenmarkt |

| Premium |

| Bio |

| Konventionell |

| Kinder |

| Erwachsene |

| Supermärkte/Verbrauchermärkte |

| Gesundheits- und Schönheitsgeschäfte |

| Online-Einzelhandelskanäle |

| Sonstige Kanäle |

| Nach Produkttyp | Körperpflegeprodukte | Haarpflege | Shampoo |

| Conditioner | |||

| Sonstige Produkte | |||

| Hautpflege | Gesichtspflegeprodukte | ||

| Körperpflegeprodukte | |||

| Lippenpflegeprodukte | |||

| Bad und Dusche | Duschgele | ||

| Seifen | |||

| Sonstige Produkte | |||

| Mundpflege | Zahnbürsten | ||

| Zahnpasta | |||

| Mundspülungen und Spülungen | |||

| Sonstige Produkte | |||

| Männerpflegeprodukte | |||

| Deodorants und Antitranspirantien | |||

| Kosmetikprodukte | Dekorative Kosmetik | Gesichts-Make-up-Produkte | |

| Augen-Make-up-Produkte | |||

| Lippen- und Nagel-Make-up-Produkte | |||

| Nach Kategorie | Massenmarkt | ||

| Premium | |||

| Nach Art | Bio | ||

| Konventionell | |||

| Nach Endverbraucher | Kinder | ||

| Erwachsene | |||

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte | ||

| Gesundheits- und Schönheitsgeschäfte | |||

| Online-Einzelhandelskanäle | |||

| Sonstige Kanäle | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des japanischen Marktes für Schönheits- und Körperpflegeprodukte?

Der Markt wurde im Jahr 2026 auf 26,14 Millionen USD geschätzt und soll bis 2031 31,57 Millionen USD erreichen.

Welches Produktsegment hat den größten Anteil in Japan?

Körperpflegeprodukte dominieren mit einem Anteil von 86,97 % im Jahr 2024.

Warum wächst das Premiumsegment in Japan schneller als das Massenmarktsegment?

Wohlhabende Senioren und Ausgaben ausländischer Touristen treiben einen CAGR von 4,34 % für Premiumlinien trotz der Dominanz des Massenmarktsegments an.

Wie schnell expandiert der Online-Schönheitseinzelhandel in Japan?

Der Online-Einzelhandel verzeichnet einen CAGR von 4,43 %, da KI-Tools und Same-Day-Logistik den Abstand zu stationären Einkaufserlebnissen verringern.

Seite zuletzt aktualisiert am: