Größe und Marktanteil des indischen Verteilungstransformatorenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

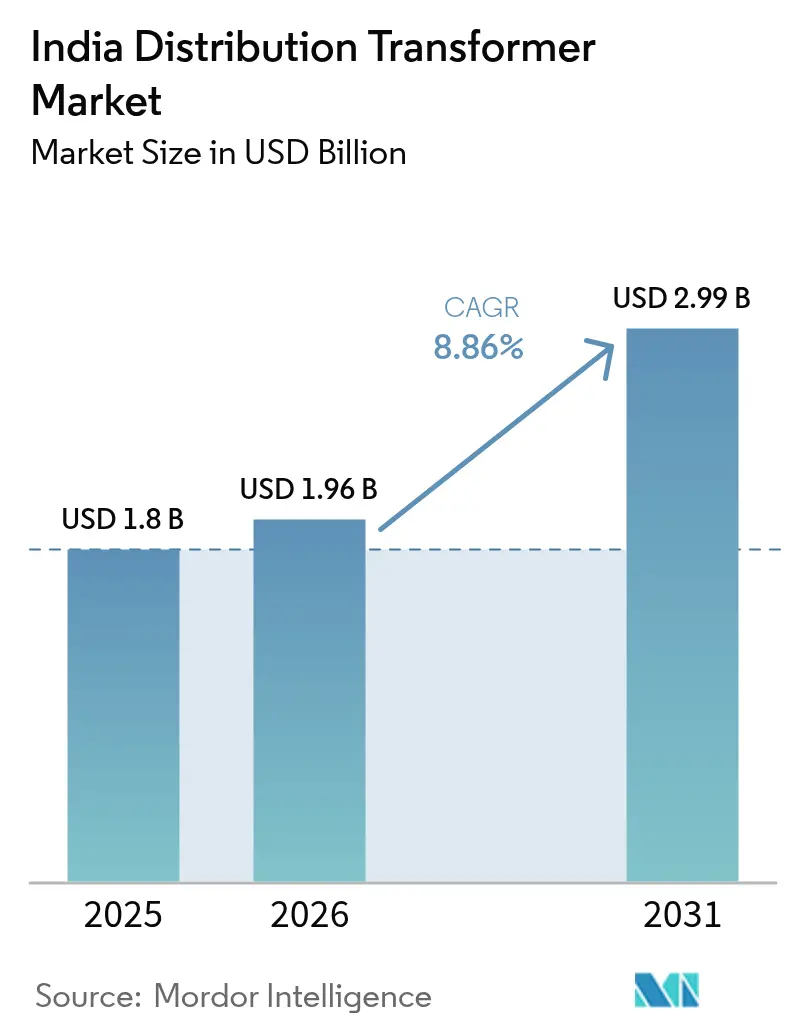

| Marktgröße im Basisjahr (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2026) | 1.96 Milliarden US-Dollar |

| Marktgröße (2031) | 2.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Verteilungstransformatorenmarkts von Mordor Intelligence

Die Größe des indischen Verteilungstransformatorenmarkts soll von 1,8 Milliarden USD im Jahr 2025 auf 1,96 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 8,86 % im Zeitraum 2026–2031 einen Wert von 2,99 Milliarden USD erreichen.

Robuste Investitionen im Rahmen des Revamped Distribution Sector Scheme (RDSS) und eine Investitionsausgaben-Pipeline im Übertragungs- und Verteilungsbereich (T&D) von 9,1 Billionen USD bis 2032 bilden die strukturelle Grundlage für eine nachhaltige Nachfrage. Auszahlungen, die an Kennzahlen zur Verlustreduzierung geknüpft sind, beschleunigen die Erneuerungszyklen von Transformatoren, während Aufdach-Solaranlagen, Ladesäulen für Elektrofahrzeuge (EV) und Pilotprojekte für grünen Wasserstoff Premiumnischen für digital aktivierte Einheiten schaffen. Mittlere Transformatoren für Solarfarmen im Versorgungsmaßstab, luftgekühlte Designs für städtische Knotenpunkte und dreiphasige Konfigurationen für Industriekorridore dominieren die Auftragsbücher und spiegeln eine Verschiebung hin zu höherkapazitiven, datenbereiten Anlagen wider. Die Wettbewerbsdynamik begünstigt Lieferanten, die Kernverlustmaterialien lokalisieren, digitale Überwachung in Standardangebote integrieren und die ab 2025 in Kraft tretenden Energieeffizienz-Sternkennzeichnungsregeln des Bureau of Energy Efficiency (BEE) erfüllen können.

Wichtigste Erkenntnisse des Berichts

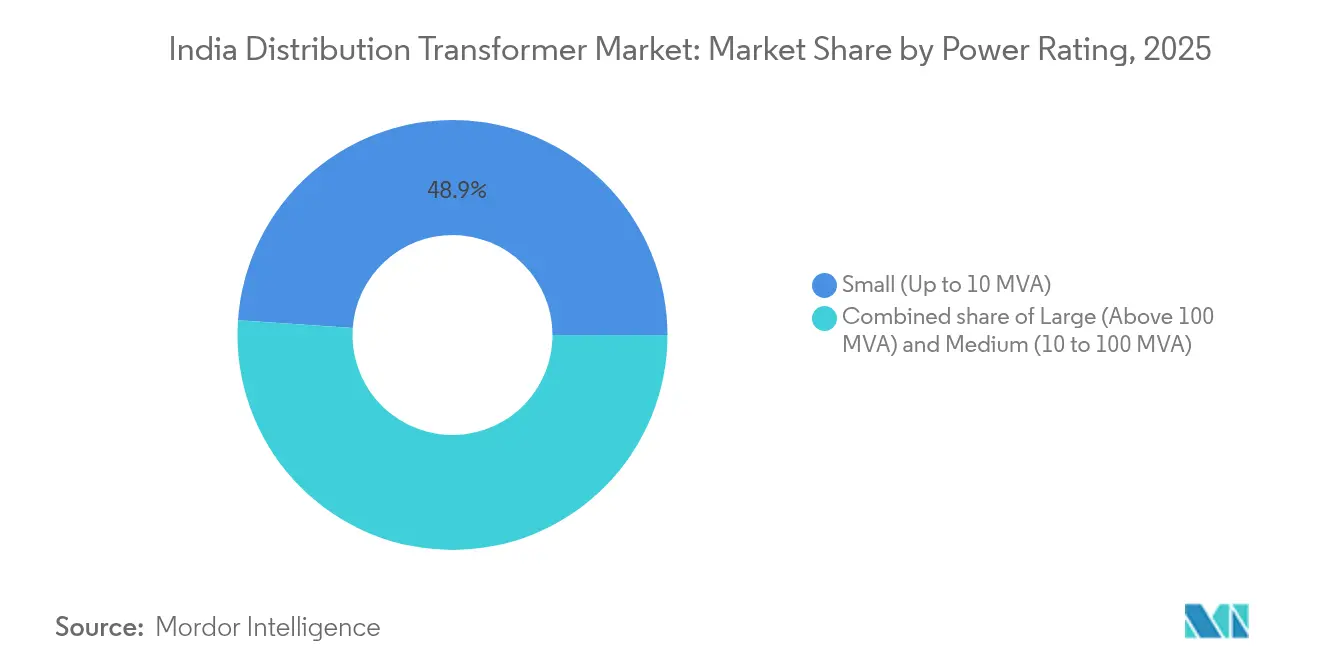

- Nach Leistungsklasse entfielen auf kleine Transformatoren im Jahr 2025 48,90 % des Marktanteils der indischen Verteilungstransformatoren, während mittlere Einheiten bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen werden.

- Nach Kühlungstyp entfiel auf ölgekühlte Geräte im Jahr 2025 ein Anteil von 69,20 % an der Marktgröße der indischen Verteilungstransformatoren, und luftgekühlte Varianten sollen von 2025 bis 2031 eine CAGR von 9,95 % verzeichnen.

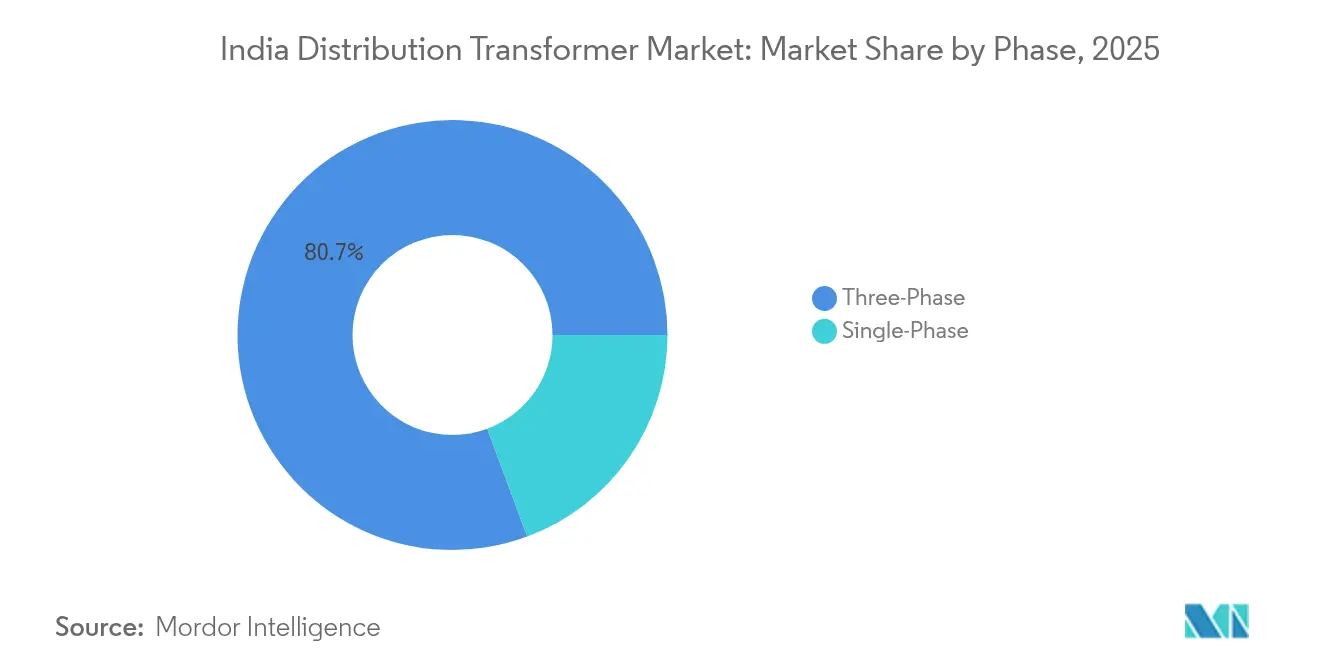

- Nach Phase führten dreiphasige Geräte den indischen Verteilungstransformatorenmarkt mit einem Anteil von 80,65 % im Jahr 2025 an und werden voraussichtlich mit einer CAGR von 9,05 % wachsen.

- Nach Endverbraucher führte das Segment der Stromversorgungsunternehmen den Markt mit einem Anteil von 41,10 % im Jahr 2025 an, während Industrieinstallationen zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 10,15 % zunehmen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum indischen Verteilungstransformatorenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RDSS-Netzmодernisierungszuschüsse | +2.10% | Uttar Pradesh, Bihar, Rajasthan, Madhya Pradesh | Mittelfristig (2–4 Jahre) |

| Anstieg der Einspeisevergütung für Aufdach-Solaranlagen | +1.80% | Gujarat, Maharashtra, Karnataka, Tamil Nadu | Kurzfristig (≤2 Jahre) |

| Ausbau der Ladekorridore für Elektrofahrzeuge | +1.50% | Nationalstraßen und Metropolen der Ersten Klasse | Mittelfristig (2–4 Jahre) |

| Investitionsausgaben der DISCOMs zur Verlustreduzierung | +1.90% | Verlustreiche Bundesstaaten wie Rajasthan und Uttar Pradesh | Langfristig (≥4 Jahre) |

| Einführung intelligenter Stromzähler | +1.20% | Pilotprojekte in Assam, Andhra Pradesh, Haryana | Mittelfristig (2–4 Jahre) |

| Pilotprojekte für grüne Wasserstoff-Mikronetze | +0.80% | Rajasthan, Gujarat, Maharashtra | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche RDSS-Netzmодернisierungszuschüsse treiben den Infrastrukturumbau voran

Das RDSS-Programm im Wert von ₹3,03 Lakh Crore ist Indiens größter Netzausbauplan und stellt einen direkten Katalysator für den indischen Verteilungstransformatorenmarkt dar.[1]Ministerium für Energie, „RDSS-Fortschrittsbericht 2024”, powermin.gov.in Versorgungsunternehmen müssen veraltete Einheiten durch effizientere, intelligente Transformatoren ersetzen, die Prepaid-Zähler und Echtzeitüberwachung unterstützen können. Von den 5 Millionen genehmigten Transformatoren waren bis 2024 erst 0,44 Millionen installiert worden, was einen sichtbaren Rückstand hinterlässt, der die Aufträge bis mindestens 2027 aufrechterhalten wird. Der Druck, die aggregierten technischen und kommerziellen Verluste (AT&C) auf 12–15 % zu senken, zwingt Versorgungsunternehmen auch dazu, Ersetzungen über die normale Anlagenlebensdauer hinaus zu beschleunigen. Die aktualisierten Standards der Central Electricity Authority (CEA) enthalten strengere Kurzschluss- und Überlastkriterien, die die Nachfrage effektiv vorverlagern und die Entwicklungsbahn des indischen Verteilungstransformatorenmarkts stärken.

Anstieg der Einspeisevergütung für Aufdach-Solaranlagen belastet die Netzkapazität

Die Aufdach-Solardurchdringung überschritt in mehreren städtischen Clustern 30 % der Speiserlast, was Bundesstaaten wie Bihar dazu veranlasste, eine Kapazitätsobergrenze von 80 % pro Verteilungstransformator einzuführen.[2]Solar Power Portal, „Bihar legt Aufdach-Obergrenze auf 80 % der DT-Kapazität fest”, solarpowerportal.co.uk Bidirektionale Leistungsflüsse und Spannungsanstiegsprobleme erfordern Upgrades auf intelligente Transformatoren mit automatischem Stufenschalter und Rückleistungsschutz. Versorgungsunternehmen beschleunigen daher Ersetzungen in Vierteln mit hohem Solaranteil und etablieren ein Premimsegment innerhalb des indischen Verteilungstransformatorenmarkts. Lieferanten, die diese Ausschreibungen gewinnen, integrieren IoT-Sensoren und fortschrittliche Kühlung, um zyklische thermische Belastungen zu bewältigen, was zeigt, dass das Wachstum der Einspeisevergütung die Spezifikationsgrundlagen neu gestaltet.

Ausbau der Ladekorridore für Elektrofahrzeuge erfordert leistungsstarke Infrastruktur

Das Ziel des PM E-Drive-Programms von 72.000 öffentlichen Ladepunkten bis zum Geschäftsjahr 2026 treibt die Spezifikationen in Richtung kompatibler Pad-montierter Einheiten mit 150–350 kW voran, die häufigen Lastspitzen standhalten. Pilotkorridore entlang des Delhi-Mumbai-Expresswegs erfordern bereits kompakte Transformatoren mit verbesserter Zwangsluftkühlung und Oberwellenfilterung. Transformatorenhersteller wie BHEL und ABB India bündeln Niederspannungsschaltanlagen und Software, was signalisiert, dass das Laden von Elektrofahrzeugen einen Nachfragesog für benachbarte Systeme erzeugt, der den Umsatzpool des indischen Verteilungstransformatorenmarkts weiter vertieft.

Investitionsausgaben der DISCOMs zur Verlustreduzierung beschleunigen den Anlagenersatz

Zwischen den Geschäftsjahren 2025 und 2032 planen staatliche Versorgungsunternehmen T&D-Investitionen in Höhe von 9,1 Billionen USD, wobei die Transformatoreneffizienz ganz oben auf den Beschaffungs-Scorecards steht. Das Sternbewertungs-Upgrade des Bureau of Energy Efficiency schreibt CRGO-Kerne der Güteklasse 1 vor, die zwar höhere Rohstoffkosten verursachen, aber niedrigere Lebenszykluszerluste liefern. Verluststarke Bundesstaaten wie Rajasthan, Uttar Pradesh und Bihar erhalten zusätzliche Zentralmittel, was zu einem schnelleren Umsatz im indischen Verteilungstransformatorenmarkt in diesen Gebieten führt. Industriekorridore profitieren ebenfalls, da eine höhere Netzzuverlässigkeit die Kapazität auf Speiserebene für Fertigungsnutzer freischaltet.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Kupfer und CRGO-Stahl | -1.40% | Bundesweite Importabhängigkeit | Kurzfristig (≤2 Jahre) |

| Betriebskapitalstress bei DISCOMs | -1.10% | Tamil Nadu, Rajasthan, Uttar Pradesh, Telangana | Mittelfristig (2–4 Jahre) |

| Städtische Flächennutzungsbeschränkungen | -0.60% | Delhi, Mumbai, Bangalore, Chennai | Kurzfristig (≤2 Jahre) |

| Mangel an Fachkräften für Leistungselektronik | -0.50% | Fertigungszentren der zweiten Kategorie | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise schränkt die Fertigungswirtschaft ein

Indien produziert nur 50.000 Tonnen CRGO-Stahl gegenüber einem Jahresbedarf von 400.000 Tonnen, was die Lieferkette anfällig für Importzyklen und Preisschwankungen macht. Die CRGO-Preise verdoppelten sich von 2020 bis 2024, während Kupfer im gleichen Zeitraum um 40 % stieg.[3]Saur Energy, „Indiens CRGO-Stahldefizit weitet sich aus”, saurenergy.com Kleinere Lieferanten im indischen Verteilungstransformatorenmarkt sind mit Margenkompression konfrontiert, da sie keine Absicherungsgeschäfte tätigen oder Mengenimporte durchführen können. Die Anhebung der BEE-Sternkennzeichnung im Jahr 2025 verschärft die Gütevorschriften, schränkt Ersatzmaterialien ein und verstärkt den Kostendruck.

Finanzieller Stress bei DISCOMs verzögert Beschaffungszyklen

Staatliche Versorgungsunternehmen häuften bis zum Geschäftsjahr 2024 Verluste von INR 6,92 Lakh Crore an, während überfällige Zahlungen an Erzeuger im Jahr 2025 ₹529 Milliarden überstiegen. Finanzknapp aufgestellte Unternehmen verzögern Ausschreibungen, strecken Zahlungszyklen an Lieferanten auf mehr als 180 Tage aus und teilen Kaufaufträge häufig auf, um die Vorabverpflichtung zu verringern. Lieferanten reagieren mit der Forderung nach Akkreditiven, was die Auftrags-zu-Liefer-Zeiträume verlangsamt und die kurzfristige Umsatzrealisierung für den indischen Verteilungstransformatorenmarkt verwässert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Leistungsklasse: Mittlere Einheiten verankern zukünftiges Wachstum

Mittlere Transformatoren erzielten eine CAGR-Dynamik von 9,55 % und übertrafen damit Ersetzungen im Kleinleistungsbereich, obwohl letztere im Jahr 2025 einen Anteil von 48,90 % am indischen Verteilungstransformatorenmarkt hielten. Solarfarmen im Versorgungsmaßstab setzen 33-66-kV-Aufwärtseinheiten ein, die genau in den mittleren Bereich fallen, und der Verbindungscode der Central Electricity Authority standardisiert viele Projekte auf die 40-MVA-Klasse. Lieferanten integrieren Esterflüssigkeiten und Antikorona-Wicklungen, um die Zuverlässigkeit in der Wüstenhitze zu maximieren, insbesondere für Rajasthans 13-GW-Solartranche. Die Marktgröße des indischen Verteilungstransformatorenmarkts für mittlere Einheiten soll sich zwischen 2026 und 2031 auf 0,49 Milliarden USD erweitern, da Power-Purchase-Agreements für Unternehmen die Projektpipeline beschleunigen. Kleine Transformatoren bleiben das Rückgrat der ländlichen Elektrifizierung und bewältigen das Wachstum bei Last-Mile-Anschlüssen unter den Endnutzern von Saubhagya. Dennoch bleibt der Preisdruck hier bestehen, und Hersteller differenzieren sich hauptsächlich über BEE-Sternbewertungen.

Das Großleistungssegment, obwohl eine Nische, erzielt Premiummagen. Stahlwerke und städtische Mega-Umspannwerke benötigen maßgeschneiderte 160–250-MVA-Einheiten mit Zwangsöl-Wasser-Kühlung. Derzeit halten nur sechs inländische Lieferanten Zulassungen der 400-kV-Klasse, was das Segment konzentriert. Das Wachstum verläuft ungleichmäßig und ist an staatliche Übertragungsprojekte geknüpft, aber jede Ausschreibungsgröße verschiebt den vierteljährlichen Umsatzmix im indischen Verteilungstransformatorenmarkt erheblich.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Kühlungstyp: Luftgekühlte Adoption gewinnt an Fahrt

Ölgekühlte Einheiten machten im Jahr 2025 69,20 % des Umsatzes aus, da sie kosteneffizient und mechanisch robust bleiben. Dennoch legten luftgekühlte Varianten mit einer CAGR von 9,95 % zu, angetrieben durch Brandschutzvorschriften, die den Einsatz von Mineralölinstallationen in Hochhausbebauungen entmutigen. Natürliche Esterflüssigkeits-Hybride überbrücken die Lücke, indem sie den Flammpunkt auf über 300 °C senken, und die CEA erwägt separate Belastungskurven für Estereinheiten. Bei Mumbais Coastal-Road-Projekt und Bengalurus Namma-Metro-Projekten schrieben Versorgungsunternehmen luftgekühlte Transformatoren innerhalb von Versorgungsschächten mit Zwangsluftkaminen vor und kristallisierten so städtische Infrastrukturnachfragekanäle heraus.

Pad-montierte aluminiumgewickelte luftgekühlte Designs dominieren nun Ladehubs für Elektrofahrzeuge; sie vereinfachen die Installation und erfüllen die von städtischen Bebauungsbehörden durchgesetzte Lärmobergrenze von 45 dB. Lieferanten beschleunigen die Lokalisierung von Gehäusen zur Erfüllung der indischen Stahlnormen, erhöhen damit den inländischen Wertschöpfungsanteil und schützen sich vor Währungsschwankungen. Die Marktgröße des indischen Verteilungstransformatorenmarkts für luftgekühlte Einheiten soll bis 2031 um 0,41 Milliarden USD steigen, was die wachsende städtische Präferenz unterstreicht.

Nach Phase: Dreiphasige Dominanz setzt sich fort

Dreiphasige Geräte hielten im Jahr 2025 einen Anteil von 80,65 % und bleiben aufgrund der ausgeglichenen Last und der überlegenen Effizienz der Standard für Industriekorridore. Die Marktgröße des indischen Verteilungstransformatorenmarkts für dreiphasige Einheiten soll bis 2031 2,41 Milliarden USD überschreiten, was die Kapazitätserweiterungen in den Bereichen Automobil, Halbleiter und Rechenzentren widerspiegelt. Wicklungen mit Oberwellenfilterung und Teilkern-Stromwandler werden zu Standard-Add-ons, da empfindliche Fertigungslinien eine strenge Stromqualität erfordern.

Einphasige Einheiten stützen das Wachstum von ländlichen Mikronetzen. Ihre CAGR bleibt jedoch zurück, bedingt durch langsamere Haushaltsanschlusszuwächse und eine wachsende Präferenz für kompakte dreiphasige Cluster-Transformatoren, die mehrere Haushalte von einem einzigen Mast aus versorgen. Hersteller nutzen diesen Übergang, indem sie dreiphasige Plug-and-Play-Produkte mit versiegelten Öltanks bewerben, die die Wartungskosten senken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endverbraucher: Industrieller Aufschwung führt die Nachfrage an

Industrienutzer verzeichneten mit einer CAGR von 10,15 % die schnellste Adoptionsrate, angetrieben durch produktionsgebundene Anreizprogramme (PLI) in der Elektronik und Automobilindustrie. Jede Gigawattstunde Batterieherstellungskapazität erfordert ungefähr 12 MVA saubere, stetige Energie, was den Transformatorenbedarf weit vor der Inbetriebnahme der Anlage festlegt. Der indische Verteilungstransformatorenmarkt verzeichnet einen Cross-Selling-Effekt von Oberwellensuppressoren und Überspannungsableitern in diesen Aufträgen, was die Nebenerlöse steigert.

Versorgungsunternehmen bleiben die größte Kundengruppe mit einem Anteil von 41,10 %, aber ihre Beschaffungszyklen sind von der Freigabe zentraler Mittel und der finanziellen Gesundheit auf Bundesstaatsebene abhängig. Durch Gewerbeimmobilien verursachte Lasten, insbesondere in Büros der Güteklasse A und Einkaufszentren, erholen sich nach der Pandemie und fordern kompakte, verlustarme Transformatoren, was einen stetigen Strom mittelgroßer Aufträge schafft. Die Wohngebäudenachfrage bleibt bestehen, bietet jedoch schlankere Margen und eine langsamere Spezifikations-Upgrade-Geschwindigkeit.

Geografische Analyse

Die nördlichen Bundesstaaten führen das Volumenwachstum an, da RDSS schrittweise Mittel für Netze bereitstellt, die AT&C-Verluste von über 20 % aufweisen. Uttar Pradesh allein hat sich zum Ziel gesetzt, bis zum Geschäftsjahr 2030 400.000 neue Verteilungstransformatoren zu installieren, um seine Verlustmetriken auf das nationale Ziel von 15 % auszurichten. Bihar und Rajasthan folgen, angetrieben durch Aufdach-Solarkappengrenzen, die einen frühen Transformatorenaustausch erzwingen. Westliche Cluster in Gujarat und Maharashtra liefern hochwertige, technologiereiche Aufträge; Gujarats Aufdach-Solaranteil übersteigt in wichtigen Distrikten 37 % der Speiserlast, was 11-kV-Speiser dazu zwingt, intelligente, spannungsregelnde Transformatoren einzusetzen. Südliche Bundesstaaten wie Karnataka und Tamil Nadu integrieren Industriekorridore und Fertigungszentren für Elektrofahrzeuge, die dreiphasige, hochkapazitive, pad-montierte Einheiten erfordern. Karnatakas EV-Fahrplan 2025 schreibt alle 25 km auf Autobahnen 350-kW-öffentliche Ladepunkte vor, was den Transformatorenbedarf in die Budgets des Verkehrssektors einbettet. Östliche Gebiete, darunter Westbengalen und Odisha, bleiben ersatzgetrieben, skalieren aber, da Übergänge von Kohle zu erneuerbaren Energien Netzcode-Upgrades beschleunigen. In allen Regionen harmonisieren die CEA-Sicherheitsvorschriften von 2023 die technischen Standards und stellen sicher, dass der indische Verteilungstransformatorenmarkt einheitliche Basisanforderungen genießt, auch wenn sich die Finanzierungsmechanismen unterscheiden.

Regulatorisches Umfeld

Der indische Markt für Verteiltransformatoren unterliegt einem Standard- und Compliance-Rahmenwerk, das vom Ministry of Power (MoP), dem Bureau of Indian Standards (BIS), der Central Electricity Authority (CEA) und dem Bureau of Energy Efficiency (BEE) gesteuert wird. Die Electrical Transformers (Quality Control) Order, 2015 beschränkt die Herstellung und den Verkauf von Transformatoren ohne BIS-Kennzeichnung und verankert den Marktzugang an eine BIS-Zertifizierung, während BIS-Anforderungen wie IS 1180 (Part 1):2014 für ölgefüllte Verteiltransformatoren (bis 2.500 kVA und 33 kV) grundlegende Design- und Prüfanforderungen für die meisten Ausschreibungen von Versorgungsunternehmen festlegen.

Jüngste politische und normungsbezogene Schritte haben die Beschaffungs- und Leistungsanforderungen weiter verschärft. Im Dezember 2025 erließ das MoP eine Änderung, die eine BIS-Zertifizierung und die Einhaltung festgelegter Typprüfparameter gemäß IS 2026 (Part 1):2011 vorschreibt und damit die Prüfstrenge bei elektrischen Eigenschaften und Verlustkennwerten verstärkt. Am 14. Mai 2026 veröffentlichte die CEA gemeinsam mit der All India Discoms Association (AIDA) Standard Technical Specifications für CRGO-Kern-Verteiltransformatoren (Teil I), die eine Harmonisierung der Ausschreibungen bei den DISCOMs unterstützen und die zuvor je nach Bundesstaat und Versorgungsunternehmen unterschiedlichen technischen Klauseln vereinheitlichen.

Wettbewerbslandschaft

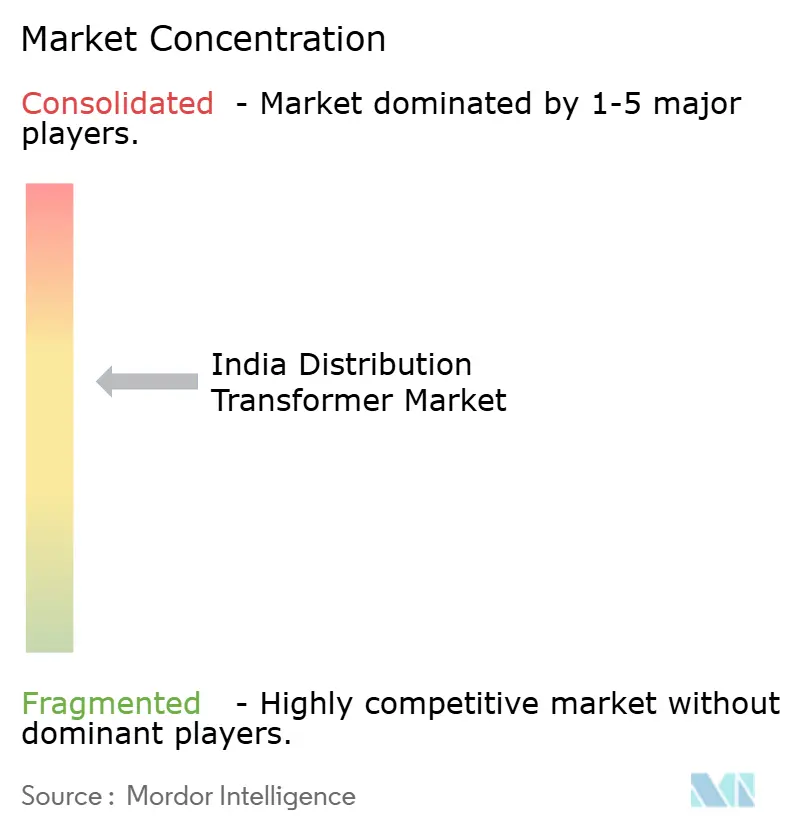

Der indische Verteilungstransformatorenmarkt bleibt mäßig fragmentiert. Fünf Lieferanten halten zusammen einen Anteil von rund 46 %, was Konsolidierungspotenzial signalisiert. Globale Konzerne wie Siemens Energy India und Schneider Electric konkurrieren über digitale Plattformen und schlüsselfertige Pakete, während inländische Größen wie CG Power, BHEL und Voltamp ihre Kostenführerschaft und Vertrautheit mit staatlichen Ausschreibungen ausspielen. Auftragsbücher erstrecken sich über 12–18 Monate und offenbaren einen Verkäufermarkt, doch die Rohstoffexposition und die Unsicherheiten beim DISCOM-Cashflow belasten kleinere Anbieter.

Strategische Maßnahmen konzentrieren sich auf Kapazitätsskalierung und Lokalisierung. CG Powers ₹712-Crore-Greenfield-Anlage wird bis zum Geschäftsjahr 2028 45.000 MVA hinzufügen und CRGO-Schlitzen und Harzgießen ins Haus holen. Bharat Bijlee hat ₹235 Crore zugesagt, um die Airoli-Produktion auf 35.000 MVA zu steigern und den Einsatz von Esterflüssigkeitsleitungen auszubauen. Schneider Electrics Vadodara-Werk fügte ein IoT-Labor hinzu, um EcoStruxure-Gateways in 11-33-kV-Einheiten zu integrieren und damit Premiummagen aus intelligenten Netzausschreibungen zu erschließen. Der Lieferkettenschutz wird durch langfristige CRGO-Verträge mit japanischen Werken und die Erprobung von amorphen Kernersatzstoffen zur Abfederung von Preisschwankungen erreicht. Personalgewinnungsprogramme in den Bereichen Leistungselektronik und Cybersicherheit signalisieren eine Hinwendung zu Produkt-Service-Hybriden.

Chancenräume drehen sich um Standorte für grünen Wasserstoff, Mikro-Umspannwerke mit vorgefertigtem vakuumisolierten Schaltanlagen und Exportmärkte in Afrika. Späteinsteiger können Marktanteile gewinnen, indem sie finanzknapp aufgestellten DISCOMs Finanzierungspartnerschaften anbieten und Transformatoren mit intelligenten Stromzählern im Rahmen von Energiesparverträgen bündeln.

Branchenführer im indischen Verteilungstransformatorenmarkt

Mitsubishi Electric Corporation

CG Power and Industrial Solutions Ltd.

Hitachi Energy Ltd

Siemens Energy AG

Hyosung Heavy Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Harmonisierung der Beschaffung und eine an Verlustreduzierung gekoppelte Finanzierung schaffen Freiräume für Anbieter, die standardisierte Designs anbieten und gleichzeitig differenzierte, datenfähige Funktionen bereitstellen können. Die im Mai 2026 von der CEA in Zusammenarbeit mit Branchenverbänden entwickelten Standard Technical Specifications für CRGO-Kern-Verteiltransformatoren unterstützen ein einheitlicheres nationales Ausschreibungsumfeld und schaffen Raum für die Serienfertigung konformer Plattformen. Gleichzeitig erhöht die Änderung des MoP vom Dezember 2025, die BIS-Kennzeichnung und Typprüfparameter verstärkt, den Wert akkreditierter Prüfungen, gleichbleibender Qualität und nachverfolgbarer Compliance.

Die Digitalisierung des Netzes und Investitionsprogramme im Verteilnetzbereich treiben zudem die Nachfrage nach angrenzenden, transformatorbezogenen Angeboten wie Smart-Grid-Integration, kompakten Installationen und Turnkey-Paketen für Versorgungsunternehmen. Große Modernisierungsprojekte, darunter die unterirdische Stromverteilung von TSECL in Agartala und der im Juni 2026 an IRCON International vergebene Smart-Grid-Auftrag (763,10 Crore ₹), deuten auf verstärkte Erdverkabelung, Automatisierung und SCADA-verbundene Anlagen hin, was in der Regel die Nachfrage nach Kompakt- oder Aufstelltransformatoren mit Überwachungsfunktionen erhöht. Auch Finanzierung und die Beteiligung des Privatsektors erweitern den Käuferkreis: Die Ankündigung der IFC vom Juni 2026, bis zu 200 Millionen USD zur Unterstützung von 13,6 Millionen Smart-Metern von Gemstar Infra in Rajasthan im Rahmen von RDSS bereitzustellen, unterstützt Aktivitäten im Bereich Messung und Verlustreduzierung, die häufig den Austausch von Verteiltransformatoren und die Aufrüstung von Abzweigen nach sich ziehen. Der Vorschlag von Eleven Power vom Juli 2026 für ein erneuerbare-Energien-geführtes paralleles Verteilnetz in Gurugram und Nuh (vorbehaltlich der Lizenzierung durch die HERC) bringt eine weitere Käuferklasse hervor, die von Anfang an effizientere, digital integrierte Verteiltransformator-Flotten spezifizieren kann.

Aktuelle Branchenentwicklungen

- Juli 2026: Eleven Power schlug eine Investition von rund 4.700 Crore Rs in ein erneuerbare-Energien-geführtes paralleles Stromverteilnetz für die Distrikte Gurugram und Nuh vor, vorbehaltlich der Lizenzierung durch die Haryana Electricity Regulatory Commission. Ein neues Verteilerlizenzmodell erweitert den Kreis potenzieller Käufer von Verteiltransformatoren über die etablierten DISCOMs hinaus und kann die Einführung effizienterer, überwachungsfähiger Einheiten im Rahmen neuer Netzarchitekturen beschleunigen.

- Juni 2026: IRCON International erhielt von der Tripura State Electricity Corporation Limited einen Auftrag über 763,10 Crore Rs für ein Projekt zur unterirdischen Stromverteilung und ein Smart-Grid-Projekt in Agartala. Erdverkabelung und Smart-Grid-Umfang erhöhen in der Regel die Nachfrage nach kompakten, aufstellbaren Verteiltransformatoren und verschieben die Spezifikationen hin zu höherer Zuverlässigkeit und Integration mit Steuerungs- und Schutzsystemen.

- Oktober 2024: CG Power erweiterte die Kapazität für Verteiltransformatoren auf 9.900 MVA und kündigte eine Greenfield-Anlage im Wert von 712 Crore Rs an, die bis GJ28 zusätzlich 45.000 MVA hinzufügen soll. Der Kapazitätsausbau ermöglicht kürzere Vorlaufzeiten bei Ausschreibungen von Versorgungsunternehmen und positioniert das Unternehmen, um RDSS-getriebene Austauschvolumina zu bedienen, die zunehmend strengere Anforderungen an Verlust- und Qualitätskonformität erfordern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der indische Markt für Verteiltransformatoren definiert als der Umsatz, der mit Verteiltransformatoren erzielt wird, die für indische Stromverteilnetze geliefert werden, über Installationen bei Versorgungsunternehmen und Endkunden hinweg, und der zum Verkaufswert der Ausrüstung erfasst wird.

Ausschlüsse des Geltungsbereichs: Wir schließen Leistungstransformatoren für Übertragungsebene, Messwandler sowie Dienstleistungen wie Installation, EPC-Verträge und langfristige Wartungsverträge aus.

Übersicht der Segmentierung

- Nach Leistungsklasse

- Groß (über 100 MVA)

- Mittel (10 bis 100 MVA)

- Klein (bis zu 10 MVA)

- Nach Kühlungstyp

- Luftgekühlt

- Ölgekühlt

- Nach Phase

- Einphasig

- Dreiphasig

- Nach Endverbraucher

- Stromversorgungsunternehmen (einschließlich erneuerbarer Energien, nicht erneuerbarer Energien und T&D)

- Industrie

- Gewerbe

- Wohnen

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die Marktgrenzen festzulegen, die Nachfragetreiber zu erarbeiten und Annahmen zu verankern, die jährlich überprüft werden können. Wir stützten uns auf öffentliche Quellen, die den Ausbau des indischen Stromnetzes und den Fortschritt der Elektrifizierung beschreiben, wie Veröffentlichungen des Ministry of Power, Statistiken der Central Electricity Authority sowie Ausschreibungen und Vergabemitteilungen, die von Versorgungsunternehmen und öffentlichen Beschaffungsportalen veröffentlicht werden.

Zur Überprüfung von Volumina und Preisentwicklung haben wir außerdem technische und politische Referenzen wie Mitteilungen des Bureau of Indian Standards, Effizienzprogramme des Bureau of Energy Efficiency, die die Transformatorspezifikationen beeinflussen, und, soweit relevant, Handelsdatenveröffentlichungen des Directorate General of Commercial Intelligence and Statistics herangezogen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Fachpresse wurden genutzt, um Auftragspipelines, Kapazitätserweiterungen und die Weitergabe von Rohstoffkosten zu verstehen. Wo in öffentlichen Unterlagen keine klare Aufschlüsselung verfügbar war, nutzten wir ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten sowie eine separate kostenpflichtige Handelsdatenbank auf Sendungsebene, um Importintensität und -zeitpunkt zu validieren. Die hier aufgeführten Schreibtischquellen sind beispielhaft und nicht erschöpfend; viele weitere öffentliche Dokumente und Einreichungen wurden ebenfalls zur Datenerhebung, Validierung und Forschungsklärung geprüft.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu prüfen, was in den Schreibtischdaten fehlt, insbesondere das Beschaffungsverhalten der Versorgungsunternehmen, Verschiebungen im Mix nach Leistung und Phase sowie realistische Preisentwicklungen. Wir sprachen mit Interessengruppen aus Versorgungsunternehmen, industriellen Käufern, Vertriebspartnern und Herstellern und deckten Nachfragesignale in den wichtigsten indischen Regionen ab, damit das Modell nicht von einem einzelnen Bundesstaat oder einem einzelnen Beschaffungszyklus geprägt wird.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 34 % | CXOs: 20 % | |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 34 % | |

| Kleinere Marktteilnehmer: 20 % | Manager: 46 % |

Marktdimensionierung & Prognose

Der Markt wurde mit einem Top-down-Ansatz dimensioniert, bei dem der Ausbau des indischen Verteilnetzes und der Ersatzbedarf anhand von Investitionssignalen der Versorgungsunternehmen, Beschaffungsaktivitäten und Netzausbauindikatoren rekonstruiert und anschließend in Transformatornachfrage umgerechnet wurden. Nachdem der Nachfragepool erstellt war, wurde er mithilfe einer mixgewichteten Preisbildung nach typischen Leistungsklassen und Technologieoptionen in Wert übersetzt.

Zur Plausibilitätsprüfung wurden selektive Bottom-up-Näherungen durchgeführt, die auf Umsatzaufteilungen der Anbieter, stichprobenartig erhobenen Ausschreibungspreisen und einer Volumen-mal-ASP-Berechnung für eine begrenzte Anzahl gängig beschaffter Spezifikationen basierten. Zu den wichtigsten Eingaben des Modells zählten: vergebene und angekündigte Ausschreibungen von Versorgungsunternehmen für Verteiltransformatoren, die mit Verlusten und alternden Netzanlagen verbundene Austauschintensität, die Verschiebung zwischen Ein- und Dreiphasen-Nachfrage, der Mix zwischen öl- und luftgekühlten Einheiten sowie rohstoffgetriebene Preisbewegungen, die die realisierten Verkaufspreise beeinflussen.

Die Prognosen wurden mittels Szenarioanalyse entwickelt, da Aufträge stark von politischen Finanzierungszyklen und dem Beschaffungszeitpunkt der Versorgungsunternehmen abhängen. Die Vorausschau wurde dann anhand von Interviewrückmeldungen zu Ausschreibungstakt, Lieferzeiten und erwarteten effizienzgetriebenen Produktaufrüstungen verfeinert. Bei Datenlücken (zum Beispiel, wenn kleinere Versorgungsunternehmen keine einheitlichen Beschaffungsdetails veröffentlichen) wurden Annahmen anhand vergleichbarer Bundesstaaten aufgefüllt und nach Expertenvalidierung entsprechend angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch mehrere Prüfungen validiert, damit die Gesamtwerte an reale Nachfragesignale gebunden bleiben. Wir verglichen die implizierten Volumina und Preise mit Ausschreibungsbenchmarks, Investitionsmustern der Versorgungsunternehmen und beobachteten Verschiebungen bei den Transformatorspezifikationen, und Abweichungen wurden vor der Freigabe untersucht.

Anomalieprüfungen wurden auf Jahresebene sowie über die wichtigsten Leistungs- und Phasenmischungen hinweg durchgeführt, um sicherzustellen, dass die Ergebnisse nicht ohne klaren Treiber sprunghaft ausfielen. Wurde eine große Abweichung gegenüber jüngsten Ausschreibungen oder Interviewrückmeldungen festgestellt, wurden die Befragten erneut kontaktiert und die Annahmen überprüft, gefolgt von einer internen Analystenprüfung. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie politischen Finanzierungsänderungen, großen Ausschreibungswellen oder starken Schwankungen der Eingangskosten. Vor der Auslieferung wird eine abschließende Durchsicht vorgenommen, damit Kunden die zu diesem Zeitpunkt aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktdimensionierung für indische Verteiltransformatoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für indische Transformatoren können weit voneinander abweichen, da der Geltungsbereich nicht immer derselbe ist und auch das für die Angabe gewählte Jahr unterschiedlich sein kann. Manche Schätzungen vermischen benachbarte Ausrüstungskategorien, während andere Dienstleistungen einbeziehen oder den Wert an einem anderen Punkt der Lieferkette erfassen, was die endgültige Zahl verändert.

Die Benchmark-Tabelle zeigt einen engeren Wert für Verteiltransformatoren, da im Modell von Mordor Intelligence nur der Umsatz mit Verteiltransformator-Ausrüstung in Indien erfasst wird, während Leistungstransformatoren sowie Installations- und Wartungsdienstleistungen ausgeschlossen sind, selbst wenn sie zum selben Versorgungsprogramm gehören.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,80 Mrd. USD (2025) | |

| Fachzeitschrift A | 5,10 Mrd. USD (2024) | Verwendet eine breitere Definition indischer Transformatoren, die Messwandler und Spezialtransformatoren zusammen mit Verteiltransformatoren einschließt, was den Gesamtwert erhöht, ohne die Länderabdeckung zu verändern. |

| Nachrichtenagenturbericht B | 4,50 Mrd. USD (2025) | Fasst Leistungstransformatoren und Verteiltransformatoren in einer Zeile zusammen, sodass der Wert einen gemischten Mix und höhere Durchschnittspreise widerspiegelt als ein reiner Verteiltransformator-Geltungsbereich. |

Insgesamt lässt sich die Spannbreite hauptsächlich durch Überlappungen bei den Kategorien und durch die Frage erklären, ob Dienstleistungen in den ausgewiesenen Wert einbezogen werden. Indem wir die Nachfrage an Beschaffungssignale des Verteilnetzes koppeln und anschließend eine mixgewichtete Preisbildung nach Leistungsklasse, Phase und Kühlungsart anwenden, bleibt unsere Zahl auf praktische Eingaben rückführbar und lässt sich konsistenter aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des indischen Verteilungstransformatorenmarkts und wie ist der Wachstumsausblick für 2026–2031?

Der Wert belief sich im Jahr 2026 auf 1,96 Milliarden USD und soll bis 2031 2,99 Milliarden USD erreichen, was einer CAGR von 8,86 % entspricht.

Welches Leistungsklassensegment verzeichnet die schnellste Expansion in Indien?

Mittlere Transformatoren im 10-100-MVA-Bereich legen mit einer CAGR von 9,55 % bis 2031 zu und übertreffen damit andere Leistungsklassen.

Wie wirkt sich das Revamped Distribution Sector Scheme auf die Transformatorennachfrage aus?

An AT&C-Verlustreduktion geknüpfte RDSS-Mittel beschleunigen den Ersatz veralteter Einheiten, wobei 5 Millionen Transformatoren für Zählerupgrades genehmigt wurden.

Warum gewinnen luftgekühlte Designs trotz der Dominanz ölgekühlter Einheiten an Bedeutung?

Städtische Brandschutzvorschriften und Platzmangel treiben luftgekühlte Varianten auf eine CAGR von 9,95 %, obwohl ölbasierte Einheiten noch immer einen Anteil von 69,20 % ausmachen.

Auf welche Weise prägt die Infrastruktur für das Laden von Elektrofahrzeugen die Transformatorenspezifikationen?

Öffentliche Schnellladungskorridore erfordern pad-montierte Einheiten, die Lastspitzen von 150–350 kW bewältigen können, was die Nachfrage nach kompakten, hochkapazitiven Modellen antreibt.

Was ist die größte Rohstoffherausforderung für indische Hersteller?

Die heimische Produktion deckt nur 50.000 Tonnen CRGO-Stahl bei einem Bedarf von 400.000 Tonnen, was Lieferanten importgetriebenen Preisschwankungen aussetzt.

Seite zuletzt aktualisiert am: