Marktgröße und Marktanteil des indischen Big-Data-Technologie- und Dienstleistungsmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

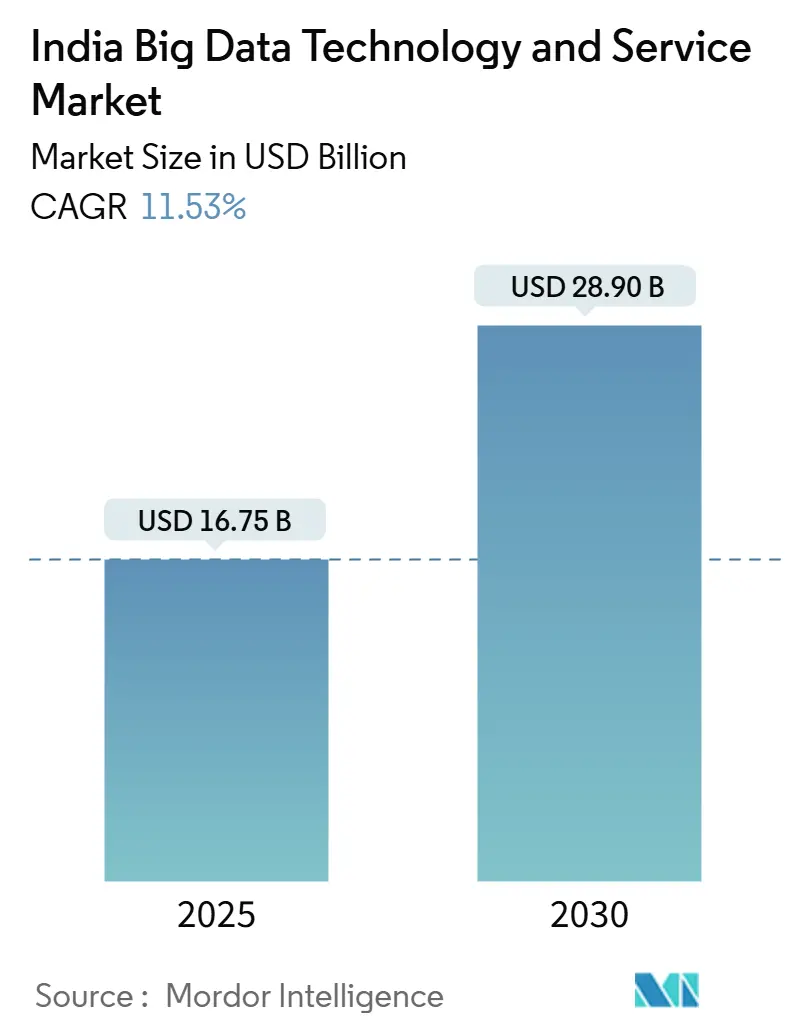

| Marktgröße (2025) | 16.75 Milliarden US-Dollar |

| Marktgröße (2030) | 28.90 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 11.53% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Big-Data-Technologie- und Dienstleistungsmarkts von Mordor Intelligence

Die Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts wird im Jahr 2025 auf 16,75 Milliarden USD geschätzt und soll bis 2030 einen Wert von 28,90 Milliarden USD erreichen, bei einer CAGR von 11,53 % während des Prognosezeitraums (2025–2030). Der Markt wird durch digitale öffentliche Güter im Bevölkerungsmaßstab angetrieben, die neue Transaktionsströme in unternehmenseigene Data Lakes einspeisen, durch eine landesweite 5G-Abdeckung, die Datenarchitekturen von der Stapelverarbeitung zur Echtzeit-Datenstromverarbeitung verlagert, durch hyperscale Cloud-Wirtschaftlichkeit, die die Gesamtbetriebskosten für kleine Unternehmen senkt, sowie durch regulatorische Vorgaben, die Upgrades der Datenverwaltung erzwingen. Die Wettbewerbsintensität bleibt hoch, da indische IT-Dienstleistungskonzerne, globale Cloud-Anbieter und spezialisierte Analyseboutiquen um vertikale Marktpositionen kämpfen. Staatliche Anreize, wie produktionsbezogene Subventionen für Rechenzentrumshardware, erweitern die Chancen für lokale Infrastrukturanbieter, während der anhaltende Mangel an erfahrenen Fachkräften der mittleren und oberen Ebene die Lieferkosten erhöht, aber auch Investitionen in Low-Code-Automatisierung anregt.

Wesentliche Erkenntnisse des Berichts

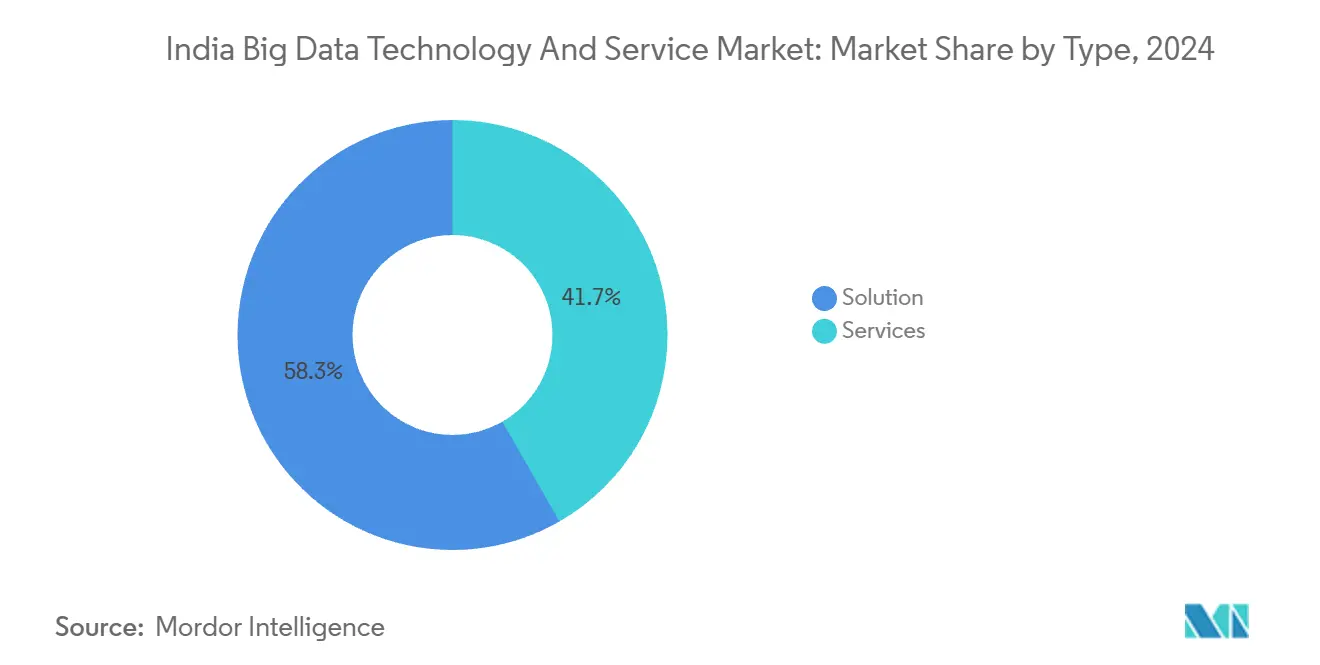

- Nach Typ entfielen im Jahr 2024 58,3 % des Marktanteils des indischen Big-Data-Technologie- und Dienstleistungsmarkts auf Lösungen; Dienstleistungen werden bis 2030 voraussichtlich mit einer CAGR von 12,6 % wachsen.

- Nach Bereitstellungsmodell entfielen im Jahr 2024 46,7 % der Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts auf On-Premise-Lösungen, während Cloud-Bereitstellungen bis 2030 voraussichtlich mit einer CAGR von 13,2 % wachsen werden.

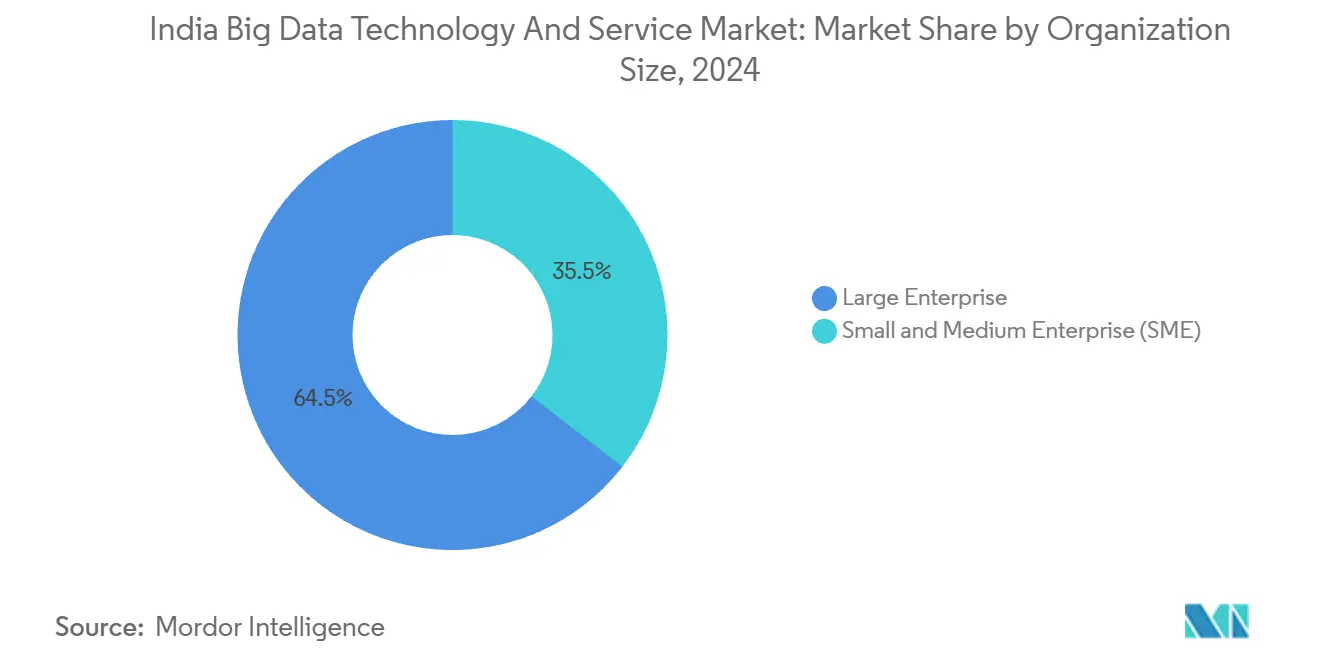

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 64,5 % an der Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts; KMU verzeichnen die höchste prognostizierte CAGR von 12,78 % bis 2030.

- Nach Endnutzerbranche führte BFSI im Jahr 2024 mit einem Anteil von 22,6 % am Marktanteil des indischen Big-Data-Technologie- und Dienstleistungsmarkts, während Gesundheitswesen und Biowissenschaften bis 2030 mit einer CAGR von 13,9 % wachsen.

Trends und Erkenntnisse des indischen Big-Data-Technologie- und Dienstleistungsmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführte Open-Data-Mandate beschleunigen die Einführung von Unternehmensanalysen | +2.1% | National; frühe Gewinne in Delhi, Mumbai | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau fördert Echtzeit-IoT-Datenströme | +1.8% | Ballungszentren, Ausweitung auf Städte der zweiten Reihe | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Hyperscale-Cloud-Preisgestaltung senkt die Gesamtbetriebskosten | +1.5% | National; KMU-Zentren in Gujarat, Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| Staatlich betriebene digitale öffentliche Güter (Aadhaar, UPI) schaffen neue Data Lakes | +1.4% | National; Schwerpunkt ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Entstehung von KI-Modellen in Landessprachen stärkt Datensätze in Kleinstädten | +1.2% | Regionen Hindi, Tamil, Telugu | Mittelfristig (2–4 Jahre) |

| Energieeffiziente ARM-Server senken die Betriebskosten von Rechenzentren | +0.9% | Zentren in Maharashtra, Karnataka, Telangana | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geführte Open-Data-Mandate beschleunigen die Einführung von Unternehmensanalysen

Indiens Open-Government-Datenplattform beherbergt mehr als 6.000 Datensätze aus über 120 Behörden und verpflichtet Auftragnehmer bei öffentlichen Beschaffungsaufträgen im Wert von jährlich 45 Milliarden USD, Analysekompetenz nachzuweisen.[1]Ministerium für Verwaltungsreformen und öffentliche Beschwerden, „Open-Government-Datenplattform”, darpg.gov.inUnternehmen integrieren diese externen Datenfeeds, um Risikobewertung, Betrugserkennung und Lieferkettentransparenz zu verbessern und damit die Ausgaben für Datenerfassungstools und Governance-Frameworks zu steigern. Mittelgroße Analyseboutiquen nutzen die Nachfrage nach der Ausrichtung auf öffentliche Sektordaten, die große Systemintegratoren häufig umgehen. Die Zuteilung von 34.000 GPUs im Rahmen der IndiaAI-Mission beseitigt weitere Rechenbarrieren für das Training fortgeschrittener Modelle und hält Workloads innerhalb nationaler Grenzen, was den Absatz von Hybrid-Cloud-Lösungen ankurbelt.[2]Ministerium für Elektronik und Informationstechnologie, „IndiaAI-Mission GPU-Zuteilung”, meity.gov.in

5G-Ausbau fördert Echtzeit-IoT-Datenströme

Die im Oktober 2024 abgeschlossene landesweite 5G-Abdeckung ermöglicht eine Latenz von unter 20 Millisekunden und veranlasst Fertigungszentren in Gujarat und Tamil Nadu, die Sensordichte seit der Inbetriebnahme um 40 % zu erhöhen.[3]Ministerium für Telekommunikation, „Landesweite 5G-Abdeckung”, dot.gov.inEdge-Knoten innerhalb von 50 Kilometern von Produktionsanlagen verarbeiten nun Bild- und Vibrationsdaten für die vorausschauende Wartung und steigern die Nachfrage nach Datenstromverarbeitungssoftware, die MQTT, OPC-UA und proprietäre Protokolle gleichzeitig verarbeiten kann. Hyperscaler reagieren mit Micro-Zone-Rechenzentren und binden neue Kunden an integrierte Edge-Cloud-Stacks, die die Investitionskosten für diskrete Hersteller senken. Anbieter mit Expertise in ereignisgesteuerter Analyse gewinnen einen Erstmover-Vorteil gegenüber veralteten stapelorientierten Plattformen.

Nutzungsbasierte Hyperscale-Cloud-Preisgestaltung senkt die Gesamtbetriebskosten

AWS, Microsoft und Google veröffentlichen nun verbrauchsbasierte Big-Data-Tarife, die die Gesamtbetriebskosten für KMU im Vergleich zu Dauerlizenzmodellen um 35–50 % senken.[4]Amazon Web Services, „AWS verbrauchsbasierte Preisgestaltung in Indien”, aws.amazon.com Textilcluster in Ahmedabad und Automobilzulieferer in Chennai setzen Clickstream- und Qualitätskontrollanalysen ein, ohne Server kaufen zu müssen, und beschleunigen damit die Marktpräsenz der Big-Data-Branche in Indien unter den 63 Millionen inländischen KMU. Traditionelle Systemintegratoren passen ihre Umsatzmodelle auf verwaltete Dienste um, während SaaS-Anbieter Analysen mit Branchenanwendungen bündeln, um erstmalige Datennutzer anzusprechen.

Staatlich betriebene digitale öffentliche Güter schaffen neue Data Lakes

Die 1,4 Milliarden Identitäten von Aadhaar und die 131 Milliarden jährlichen Transaktionen von UPI liefern strukturierte Datenwerte im Bevölkerungsmaßstab, die Unternehmen für personalisierte Angebote und alternative Kreditbewertungen nutzen. Das Account-Aggregator-Framework erweitert die einwilligungsbasierte Weitergabe über 150 Finanzinstitute hinweg und vertieft die Einblicke in die Cashflow-Volatilität für Kleinkreditnehmer. Gesundheitsdaten aus der Ayushman-Bharat-Digitalmission bereichern epidemiologische Dashboards, die Versicherern bei der Preisgestaltung von Präventivpflegeprodukten helfen. Zusammen erhöhen diese öffentlichen Versorgungseinrichtungen die Datendichte und bilden die Grundlage für ein dreistelliges Wachstum von Governance-konformen Analyseplattformen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Datensouveränitätsgesetze in den Bundesstaaten erhöhen die Compliance-Kosten | -1.6% | Bundesstaatenübergreifende BFSI- und Gesundheitsbereitstellungen | Kurzfristig (≤ 2 Jahre) |

| Chronischer Mangel an erfahrenen Dateningenieuren der mittleren und oberen Ebene | -2.3% | National; akut in Bangalore, Hyderabad | Langfristig (≥ 4 Jahre) |

| Veraltete Kernbanken- und Telekommunikationssysteme erschweren die Integration | -1.1% | BFSI in Ballungszentren, Tier-1-Telekommunikationsanbieter | Mittelfristig (2–4 Jahre) |

| Unterentwickelter Cyberversicherungsmarkt begrenzt die Risikoverteilung | -1.4% | National; ausgeprägt bei exportorientierten KMU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datensouveränitätsgesetze in den Bundesstaaten erhöhen die Compliance-Kosten

Karnataka setzt Datenlokalisierung durch, während Maharashtra grenzüberschreitende Übertragungen erlaubt, was Unternehmen, die in beiden Bundesstaaten tätig sind, zwingt, parallele Governance-Frameworks zu unterhalten, und die Compliance-Ausgaben um bis zu 40 % erhöht. Branchen mit hohem Regulierungsdruck wie BFSI und Gesundheitswesen tragen die Hauptlast, da Patienten- und Finanzdaten täglich über Filial- und Telemedizinnetzwerke übertragen werden. Rechtsteams verlängern Vertragsverhandlungen und verzögern damit Analyse-Rollouts, die auf der bundesstaatenübergreifenden Datenkonsolidierung beruhen.

Chronischer Mangel an erfahrenen Dateningenieuren der mittleren und oberen Ebene

Indien fehlen rund 230.000 erfahrene Dateningenieure der mittleren und oberen Ebene, und die Gehälter steigen jährlich um 15–20 %, da globale Unternehmen remote zu einem Aufschlag von 60 % einstellen. Projekte in der Datenstromverarbeitung und im Bereich MLOps verlängern die Zeitpläne und zwingen Unternehmen zur Auslagerung oder zur Einführung von Low-Code-Tools. Verlängerte Lieferzyklen schmälern den prognostizierten ROI, insbesondere in Branchen, in denen die Amortisation von Analysen von saisonalen Nachfragefenstern abhängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Lösungen bilden das Fundament

Lösungen hielten im Jahr 2024 einen Anteil von 58,3 % am indischen Big-Data-Technologie- und Dienstleistungsmarkt und unterstreichen damit die Präferenz der Käufer für bewährte, compliance-fähige Plattformen. Dienstleistungen sind zwar kleiner, wachsen aber mit einer CAGR von 12,6 % und sind auf dem Weg, ihren Anteil an der Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts zu erhöhen, da Implementierungen zunehmend domänenspezifischer werden. Indische Käufer bevorzugen SAS-, IBM- und Oracle-Pakete aus Gründen der regulatorischen Sicherheit und beauftragen dann Boutiquen wie Mu Sigma für die vertikale Anpassung.

Die Unternehmen wechseln von der Erstellung von Dashboards zu prädiktiven und präskriptiven Routinen, die praktische Datentechnik erfordern. Inländische Beratungsunternehmen nutzen ihre lokale Regulierungskompetenz, um Premiumaufträge zu bepreisen, und fordern damit globale Integratoren heraus, deren Ansätze technologiezentriert bleiben. Diese Dynamik verlagert die Umsatzzusammensetzung hin zu Beratungs- und verwalteten Analysediensten gegenüber dem Lizenzweiterverkauf.

Nach Bereitstellungsmodell: Cloud-Transformation beschleunigt sich

On-Premise-Installationen hielten im Jahr 2024 einen Anteil von 46,7 % an der Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts, da Regulierungsbehörden die interne Verwahrung sensibler BFSI- und öffentlicher Sektordaten vorschreiben. Die Cloud wächst jedoch mit einer CAGR von 13,2 % rasant, begünstigt durch Hyperscale-Rechenzentrumsinvestitionen in Höhe von 100–150 Milliarden USD, die Souveränitätsbedenken ausräumen, indem Workloads innerhalb indischer Grenzen gehalten werden. Hybridkonfigurationen verbinden Kerndaten On-Premise mit elastischer Rechenkapazität in der Cloud für Betrugsanalysen und Kampagnenmanagement.

Lokale Verfügbarkeitszonen reduzieren die Latenz und senken die Egress-Gebühren, was die Kosten-Nutzen-Analyse zugunsten Cloud-nativer Stacks für neue Workloads verschiebt. Bis 2028 wird erwartet, dass Cloud-Bereitstellungen On-Premise als Standard für Analysepiloten überholen und Legacy-BI-Anbieter zwingen, monolithische Systeme in Microservices umzustrukturieren, um relevant zu bleiben.

Nach Unternehmensgröße: KMU-Demokratisierung treibt Wachstum an

Großunternehmen hielten im Jahr 2024 einen Anteil von 64,5 % an der Marktgröße des indischen Big-Data-Technologie- und Dienstleistungsmarkts, aber KMU wachsen mit einer CAGR von 12,78 % rasant, da nutzungsbasierte Modelle anfängliche Infrastrukturhürden beseitigen. Exportorientierte Hersteller in Gujarat und Karnataka setzen Qualitätsprüfungsanalysen ein, um ausländische Zertifizierungen zu erfüllen, während E-Commerce-Startups Clickstream-Intelligenz nutzen, um die Geschwindigkeit von A/B-Tests zu steigern.

Obwohl Großunternehmen nach wie vor komplexe, systemübergreifende Projekte dominieren, gleichen gebündelte vertikale Lösungen das Spielfeld an. Anbieter vermarkten nun „Ein-Klick”-Analysen für Rechnungsfinanzierung oder Telemedizin-Triage, reduzieren den technischen Aufwand für KMU-Käufer und gefährden langfristig die Dominanz von Großunternehmen.

Nach Endnutzerbranche: Gesundheitswesen entwickelt sich zum Wachstumsführer

Der BFSI-Sektor erzielte im Jahr 2024 einen Anteil von 22,6 % am indischen Big-Data-Technologie- und Dienstleistungsmarkt, angetrieben durch Basel III und die Compliance-Anforderungen der RBI für digitale Kreditvergabe, die Analysen unverzichtbar machen. Gesundheitswesen und Biowissenschaften führen das Wachstum jedoch mit einer CAGR von 13,9 % an, da Telemedizin und die Ayushman-Bharat-Digitalmission Patientenakten für Bevölkerungsgesundheitsmodelle digitalisieren.

BFSI bleibt aufgrund von Risiko- und Betrugsmandaten widerstandsfähig, doch die Hinwendung des Gesundheitswesens zu präventiver Analytik, Genomik und klinischer Entscheidungsunterstützung erschließt eine größere Datenbandbreite pro Kopf.

Geografische Analyse

Maharashtra, Karnataka und Tamil Nadu beanspruchten im Jahr 2024 gemeinsam rund 60 % des indischen Big-Data-Technologie- und Dienstleistungsmarkts, gestützt auf Mumbais Finanzzentrum, Bangalores Technologiecluster und Chennais Fertigungsstärke. Karnatakas Digitalwirtschaftsmission beschleunigt den Aufbau von Rechenzentren und die Qualifizierung von Fachkräften und stärkt damit die Anbieterökosysteme.

Nördliche Bundesstaaten unter der Führung von Delhi-NCR und Uttar Pradesh sind die am schnellsten wachsenden Regionen, da Bundesministerien Arbeitsabläufe digitalisieren und Hersteller kosteneffiziente Greenfield-Anlagen errichten. Uttar Pradeshs Elektronikpolitik knüpft Kapitalsubventionen an die Einführung von Analysen und fördert damit die Nachfrage nach Fabrikintelligenz-Suiten.

Städte der zweiten Reihe wie Pune, Hyderabad und Coimbatore verzeichnen Unternehmen, die kostengünstigere Fachkräfte nutzen, und staatliche Regierungen bieten Steuervergünstigungen für Rechenzentren an. Zuverlässiges Breitband und die Verfügbarkeit von Edge-Cloud ermöglichen fortgeschrittene Workloads außerhalb der führenden Ballungszentren. Dennoch bleibt tiefgreifendes Analysetalent in kleineren Städten knapp, was hybride Vor-Ort- und Remote-Teams zur Norm macht.

Wettbewerbslandschaft

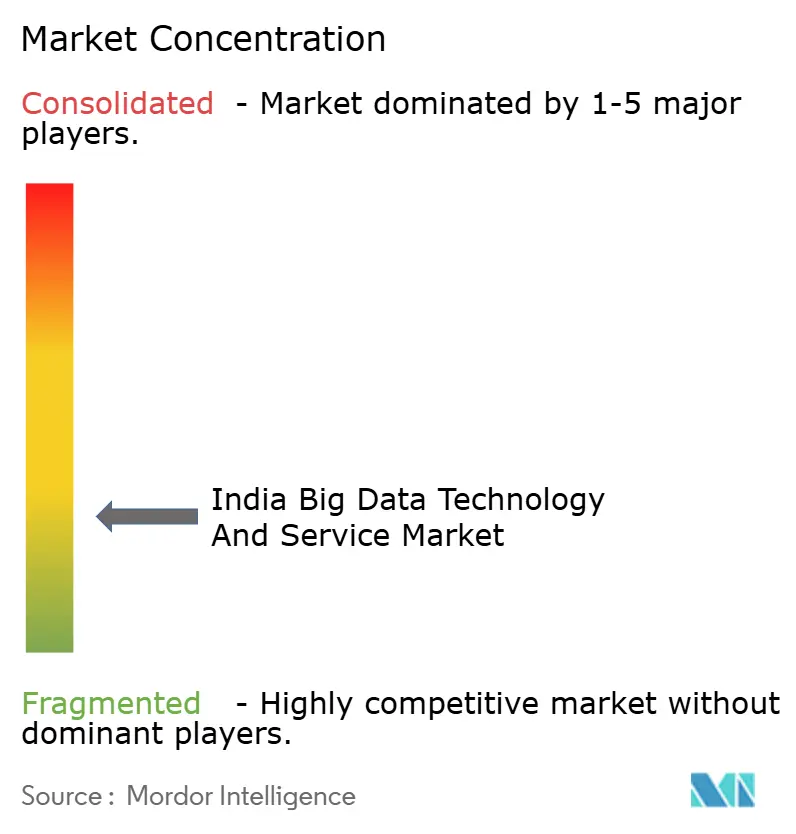

Der indische Big-Data-Technologie- und Dienstleistungsmarkt ist fragmentiert. Führende indische IT-Dienstleistungsunternehmen wie TCS, Infosys und Wipro erweitern ihre Analysestudios, um ihren Marktanteil gegenüber Cloud-Hyperscalern und Plattformspezialisten zu behaupten. Globale Anbieter differenzieren sich durch technologische Tiefe, während lokale Akteure Domänen- und Regulierungskompetenz nutzen, um Aufträge zu gewinnen, die die Einhaltung des DPDP-Gesetzes erfordern.

TCS bringt BFSI-Anti-Betrugs-Beschleuniger auf den Markt, AWS verkauft zugelassene Zonen für medizinische Daten, und Startups wie Verloop.io entwickeln Chat-Analysen in Landessprachen für das ländliche Bankwesen. Databricks arbeitet mit staatlichen Regierungen zusammen, um 10.000 Ingenieure in Lakehouse-Architekturen zu schulen, und Cloudera kooperiert mit dem Fahrdienstvermittler Ola für Petabyte-skalierte Data-Lake-Workloads.

Chancen bestehen weiterhin in der Verarbeitung von Sprachen der Volksgruppen, der ländlichen Kreditbewertung und energieeffizienten ARM-basierten Analysegeräten. Akteure, die ihre Angebote auf diese Nischen ausrichten und gleichzeitig lokale Datenhaltung und Prüfbarkeit gewährleisten, sichern sich überdurchschnittliche Margen trotz intensivem Preiswettbewerb.

Marktführer der indischen Big-Data-Technologie- und Dienstleistungsbranche

Mu Sigma Business Solutions Private Limited

IBM Corporation

Capgemini SE

Fractal Analytics Limited

SAS Institute Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Cloudera gab eine Partnerschaft mit Krutrim bekannt, um Ola und anderen Unternehmen groß angelegte Analysen auf der Krutrim Cloud bereitzustellen.

- Mai 2025: Microsoft und Yotta Data Services schlossen eine Partnerschaft, um Azure-KI-Dienste auf Yottas souveräner Shakti Cloud für Sektoren wie Landwirtschaft, Gesundheitswesen und Finanzen bereitzustellen.

- April 2025: Databricks kündigte eine Investition von 250 Millionen USD über drei Jahre an, um Forschung und Entwicklung sowie die Mitarbeiterzahl in Indien auszubauen.

Berichtsumfang des indischen Big-Data-Technologie- und Dienstleistungsmarkts

Der Bericht über den indischen Big-Data-Technologie- und Dienstleistungsmarkt ist segmentiert nach Typ (Lösungen und Dienstleistungen), Bereitstellungsmodell (On-Premise, Cloud und Hybrid), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Endnutzerbranche (BFSI, Einzel- und E-Commerce, Telekommunikation und IT, Medien und Unterhaltung, Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und öffentlicher Sektor). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösung |

| Dienstleistungen |

| On-Premise |

| Cloud |

| Hybrid |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Einzel- und E-Commerce |

| Telekommunikation und IT |

| Medien und Unterhaltung |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Nach Typ | Lösung |

| Dienstleistungen | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Hybrid | |

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Einzel- und E-Commerce | |

| Telekommunikation und IT | |

| Medien und Unterhaltung | |

| Gesundheitswesen und Biowissenschaften | |

| Fertigung | |

| Regierung und öffentlicher Sektor |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung der Big-Data-Branche in Indien im Jahr 2025?

Der Markt wird im Jahr 2025 auf 16,75 Milliarden USD geschätzt.

Wie schnell wächst die Cloud-Bereitstellung?

Cloud-Bereitstellungen wachsen bis 2030 mit einer CAGR von 13,2 %.

Welcher Sektor führt derzeit bei den Ausgaben?

BFSI führt mit einem Anteil von 22,6 % im Jahr 2024.

Welcher Sektor verzeichnet das schnellste Wachstum?

Gesundheitswesen und Biowissenschaften werden bis 2030 voraussichtlich mit einer CAGR von 13,9 % wachsen.

Setzen KMU Big-Data-Analysen ein?

Ja, KMU sind das am schnellsten wachsende Organisationssegment mit einer CAGR von 12,78 %, begünstigt durch nutzungsbasierte Cloud-Modelle.

Welche Regionen verzeichnen die höchsten Wachstumsraten?

Delhi-NCR und Uttar Pradesh wachsen mit einer CAGR von 14–15 %, während mehrere Städte der zweiten Reihe ein Wachstum von über 16 % verzeichnen.

Seite zuletzt aktualisiert am: