Größe und Marktanteil des indischen Bett- und Badwäschemarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

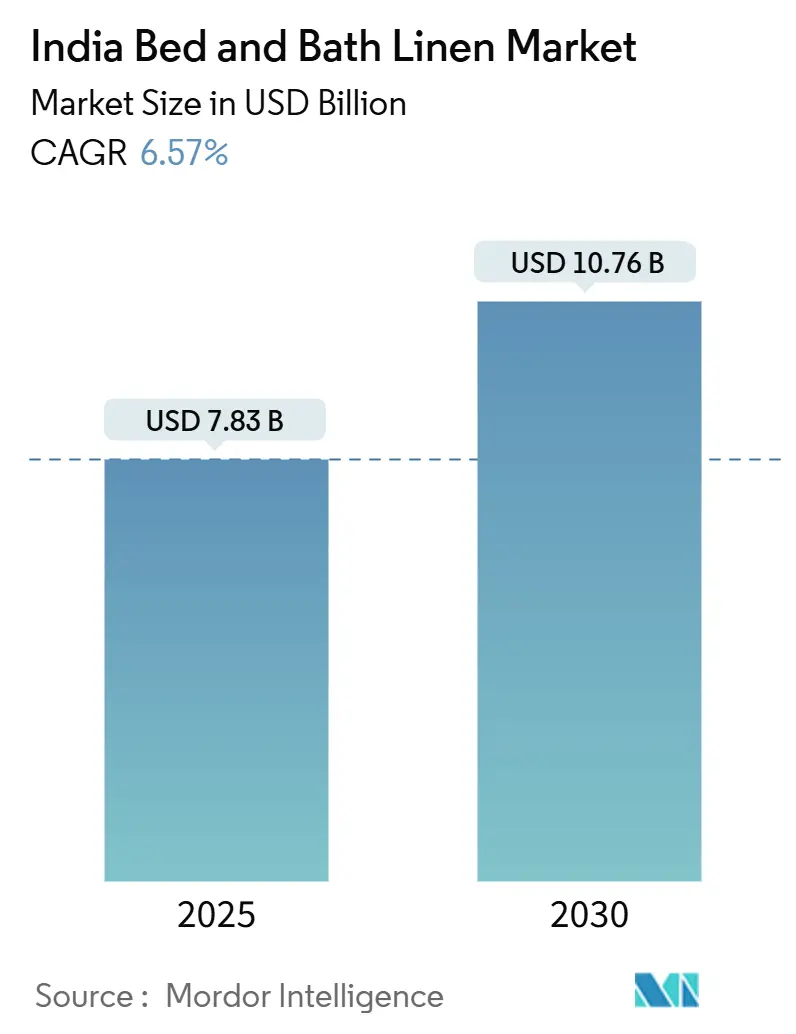

| Marktgröße (2025) | 7.83 Milliarden US-Dollar |

| Marktgröße (2030) | 10.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.57% CAGR |

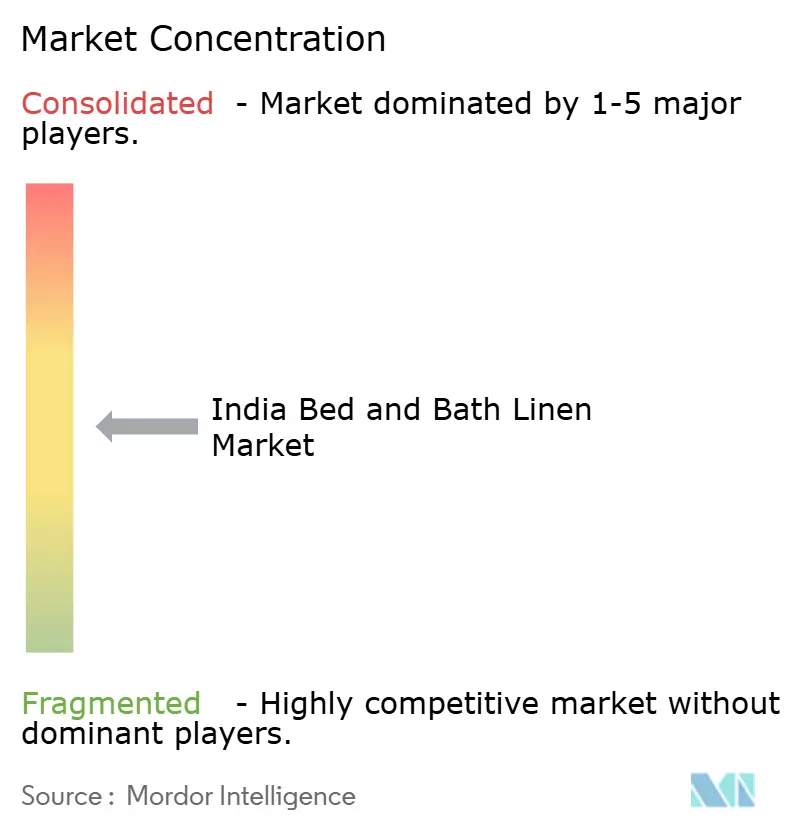

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Bett- und Badwäschemarkts von Mordor Intelligence

Die Marktgröße des indischen Bett- und Badwäschemarkts belief sich im Jahr 2025 auf 7,83 Milliarden USD und wird bis 2030 voraussichtlich 10,76 Milliarden USD erreichen, was einem CAGR von 6,57 % über den Zeitraum entspricht. Das Wachstum des indischen Bett- und Badwäschemarkts wird durch Renovierungen im Gastgewerbe nach dem G20-Gipfel, eine stabile Baumwollproduktion und eine Premiumisierung getragen, die die Erwartungen an die Fadenzahl in städtischen Haushalten erhöht. Etablierte Textilcluster in Tamil Nadu, Gujarat und Maharashtra sichern die Kosteneffizienz, während staatliche Anreize – wie die Erhöhung der Zollrückvergütung für Baumwollwäsche im April 2024 – die Exportmargen verbessern. Der elektronische Handel erweitert den Verbraucherzugang in Städten der zweiten und dritten Kategorie, da die Smartphone-Nutzung 750 Millionen Nutzer überschreitet, während Nachhaltigkeitstrends das Interesse an Bambus- und Modalfasern trotz ihres Preisaufschlags ankurbeln. Die Wettbewerbsintensität bleibt moderat, wobei Welspun, Trident und Indo Count die vertikale Integration nutzen, um die Volatilität der Baumwollpreise auszugleichen und aufkommende Direktvertriebsnischen zu bedienen.

Wichtigste Erkenntnisse des Berichts

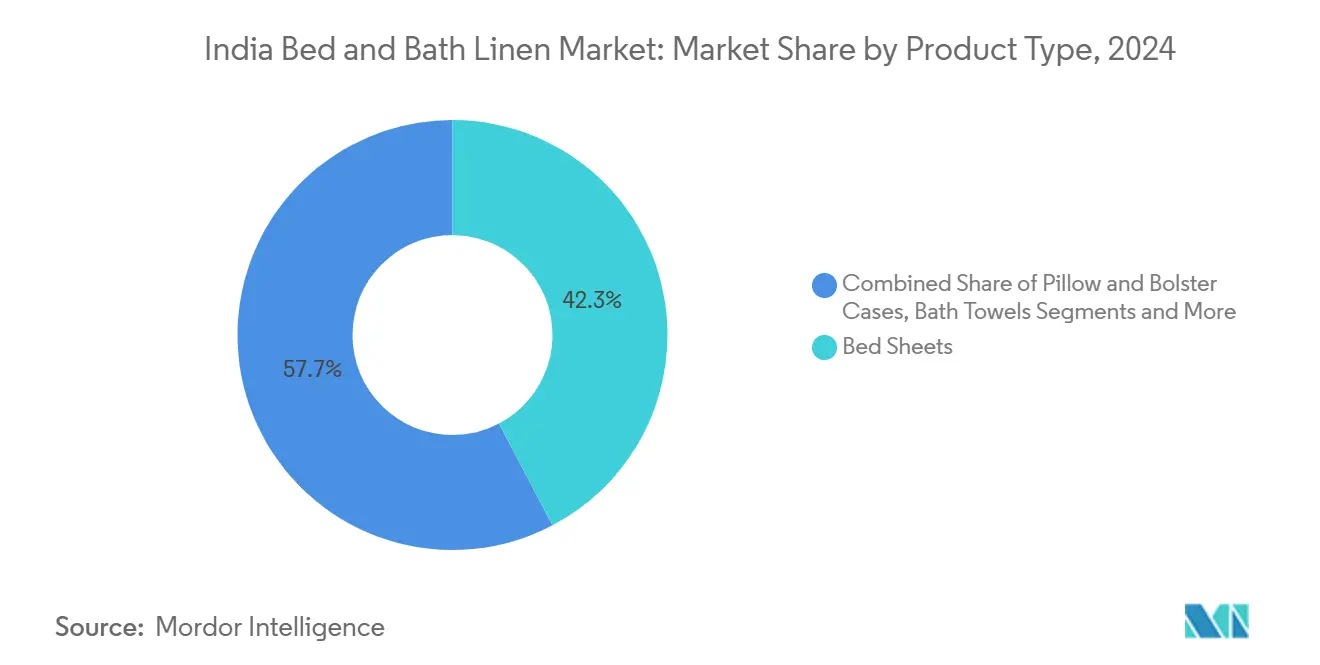

- Nach Produkttyp hielten Bettlaken im Jahr 2024 einen Marktanteil von 42,3 % am indischen Bett- und Badwäschemarkt, während Bettdecken- und Steppdeckenbezüge bis 2030 voraussichtlich einen CAGR von 7,85 % verzeichnen werden.

- Nach Material dominierte Baumwolle im Jahr 2024 mit 62,5 % der Marktgröße des indischen Bett- und Badwäschemarkts, während Bambus- und Modalfasern bis 2030 auf einen CAGR von 8,12 % zusteuern.

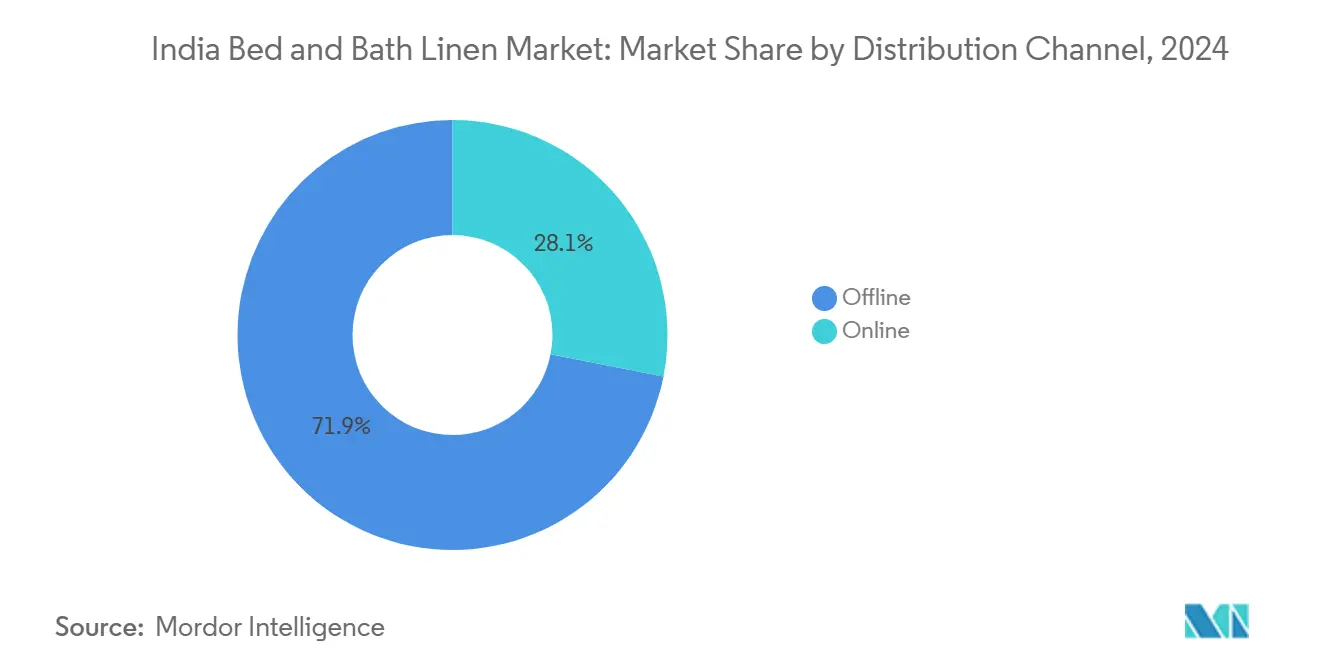

- Nach Vertriebskanal beherrschte der stationäre Einzelhandel im Jahr 2024 einen Umsatzanteil von 71,9 %; Online-Kanäle wachsen mit einem CAGR von 8,83 % aufgrund einer zunehmenden Logistikabdeckung.

- Nach Endnutzer entfielen im Jahr 2024 64,2 % der Marktgröße des indischen Bett- und Badwäschemarkts auf Privathaushalte, während das Gastgewerbe mit einem CAGR von 6,91 % wachsen soll, da der Tourismus sich erholt.

- Nach Region führte Südindien im Jahr 2024 mit einem Umsatzanteil von 30,2 %, doch Westindien ist aufgrund der Textilpolitikanreize Gujarats aus dem Jahr 2024 auf einen CAGR von 7,13 % ausgerichtet.

Trends und Erkenntnisse des indischen Bett- und Badwäschemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Renovierungen im Gastgewerbe nach dem G20-Gipfel | 1.2% | National, konzentriert in Delhi, Mumbai, Bengaluru | Mittelfristig (2–4 Jahre) |

| Wachstum organisierter Einzelhandelsketten | 0.9% | Städtische Zentren, Ausweitung auf Städte der zweiten Kategorie | Langfristig (≥ 4 Jahre) |

| Durchdringung des elektronischen Handels in Städten der zweiten und dritten Kategorie | 1.1% | National, mit frühen Gewinnen in Uttar Pradesh, Bihar, Odisha | Kurzfristig (≤ 2 Jahre) |

| Einfluss von Premium-Wohnmode durch Einrichtungssendungen auf Streaming-Plattformen | 0.8% | Städtische Ballungsräume, Ausbreitung auf Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausweitung von Baumwoll-Polyester-Mischgeweben für schnelltrocknende Badetücher | 0.7% | Produktionszentren in Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Nachfrage nach OEKO-TEX-zertifizierter Wäsche durch Zertifizierungen für nachhaltiges Bauen | 0.6% | Gewerbliche Zentren, Premium-Wohnprojekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Renovierungen im Gastgewerbe nach dem G20-Gipfel

Indiens G20-Präsidentschaft erhöhte die globale Sichtbarkeit lokaler Hotels und veranlasste Hotelketten, Investitionsausgaben für umfassende Wäscheaufrüstungen zu tätigen, die Laken, Handtücher und Bademäntel über die nächsten 18–24 Monate umfassen [1]India Brand Equity Foundation, "Hospitality Sector Overview 2024," ibef.org. Projektentwickler haben 88.706 neue Zimmer in der Pipeline, doch ebenso entscheidend ist die Renovierung der 180.403 bestehenden Zimmer, die nun höhere Fadenzahl- und OEKO-TEX-Zertifizierungsnormen erfüllen müssen, um Franchiseverträge mit internationalen Betreibern zu behalten. Beschaffungsteams sind begonnen, von 210-Fadenzahl-Grundprodukten auf 300-Fadenzahl-Baumwoll-Polyester-Mischgewebe umzusteigen, die 150 industrielle Wäschen standhalten, was die Textilbudgets pro Zimmer um fast 22 % gegenüber 2023 erhöht. Großbestellungen umfassen auch institutionelle Wäschereien und Wäscheverleihfirmen, die wiederum eine Wiederholungsnachfrage ankurbeln, da gewerbliches Waschen die Produktlebenszyklen um 15–18 % verkürzt. Sekundäre Geschäftszentren wie Jaipur, Kochi und Indore übernehmen ähnliche Standards, um MICE-Veranstaltungen anzuziehen, und weiten die geografische Nachfrage über den traditionellen Metropolenfokus hinaus aus.

Wachstum organisierter Einzelhandelsketten

Obwohl führende Modehändler im Jahr 2024 leistungsschwache Filialen reduzierten, stieg die Verkaufsfläche in leistungsstarken Einkaufszentren der ersten und zweiten Kategorie tatsächlich an, was größere „Wohnbereiche” ermöglichte, die bis zu 20 % mehr Regalfläche für Bett- und Badwäsche-Sortimentseinheiten widmen[2]The Economic Times, "Retail Chains Rationalize Stores Amid Weak Demand," economictimes.indiatimes.com. Handelsketten bestehen nun auf exklusiven Farbvarianten und saisonalen Kollektionen, was Hersteller dazu veranlasst, Design-zu-Regal-Zyklen durch Investitionen in Digitaldruck von 180 auf 120 Tage zu verkürzen. Eigenmarkenzusammenarbeit verschafft Händlern Margengewinne von 8–10 Prozentpunkten und bindet Lieferanten für drei Jahre, was eine planbare Mengenbasis für vertikal integrierte Akteure schafft. Erlebnisorientierte Ladenkonzepte mit augmented-reality-fähigen Stoffvisualisierern und nachgebildeten Schlafzimmerszenarien erhöhen die Verweildauer der Käufer und den Einkaufswert, insbesondere bei koordinierten Laken-Kissen-Sets. Händler nutzen Treueprogramm-Apps, um gezielte Gutscheine zu versenden, die laut Daten die Konversionsrate bei wiederkehrenden Heimtextilkäufern um 14 % steigern.

Durchdringung des elektronischen Handels in Städten der zweiten und dritten Kategorie

Verbesserte Logistikkorridore und Versprechen zur Lieferung am selben Tag von Logistikdienstleistern wie Delhivery haben die Kosten der letzten Meile im vergangenen Jahr um 12 % gesenkt, was den Versand von Heimtextilien in kleinere Städte zu Preisen unter 60 INR pro Paket rentabel macht. Die Smartphone-Durchdringung von über 750 Millionen Nutzern bedeutet, dass ländliche Verbraucher nun Sortimentseinheiten und Preise vergleichen können, die früher nur in Metropolen zu finden waren, und schafft einen neuen Nachfragepool für gebündelte Laken-und-Handtuch-Wertpakete. Nachnahme macht in Uttar Pradesh und Bihar noch etwa 35 % der Bettwäschebestellungen aus, doch die Nutzung digitaler Zahlungsmittel steigt schnell aufgrund von UPI-verknüpften Cashback-Programmen, die den durchschnittlichen Bestellwert um 9 % steigern. Hohe Rücksendequoten von derzeit rund 12 % bei Wäsche werden durch KI-gestützte Größenratgeber und 360-Grad-Stoffansichten eingedämmt, was Beschwerden über falsche Farben um 3 Prozentpunkte pro Quartal reduziert. Marktplatz-Algorithmen heben nun OEKO-TEX-Zertifizierungen hervor, informieren Verbraucher und lenken sie zu höherwertigen zertifizierten Produkten.

Einfluss von Premium-Wohnmode durch Einrichtungssendungen auf Streaming-Plattformen

Streaming-Plattformen wie Netflix und Amazon Prime haben Einrichtungsserien zu trendprägenden Motoren gemacht, die Trendzyklen auf weniger als sechs Monate verkürzen und virale Nachfragespitzen für Farben wie Salbeigrün und Terrakotta erzeugen. Von Influencern geleitete Design-Kollektionen sind oft innerhalb von Wochen ausverkauft, was Hersteller dazu veranlasst, bis zu 15 % der Kapazität für schnelle Produktionsläufe zu reservieren, die auf Digitaldruck setzen, um Mustervorlaufzeiten zu verkürzen. Die Verstärkung durch soziale Medien steigert den Verkauf von Bettdeckenbezügen, der visuell ansprechendsten Sortimentseinheit. Der Hype erhöht jedoch auch das Lagerrisiko; Marken begegnen dem, indem sie langsam verkäufliche Designs zu stark reduzierten Preisen auf Flash-Sale-Plattformen umleiten – eine Taktik, die den Cashflow erhält, aber die Margen um 5–7 % schmälert. Händler verlangen zunehmend Daten zur Trendgeschwindigkeit auf Pinterest und Instagram, bevor sie Regalfläche vergeben, was einen digital-first-Prognoseansatz formalisiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Baumwollpreise | -1.4% | National, besonders ausgeprägt in baumwollproduzierenden Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Langsame Akzeptanz von Bambusfasern aufgrund höherer durchschnittlicher Verkaufspreise | -0.8% | Städtische Premiummärkte, begrenzte ländliche Durchdringung | Mittelfristig (2–4 Jahre) |

| Verschärfung der Vorschriften für wasserintensive Verarbeitung | -0.7% | Produktionscluster in Gujarat, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Preisunterbietung durch fragmentierten, unorganisierten Sektor | -0.9% | National, konzentriert in preissensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Baumwollpreise

Die Spotpreise für Baumwolle schwankten im Jahr 2024 um 15–20 %, was Hersteller dazu zwang, Garnverträge fast monatlich neu zu verhandeln und Händler dazu, die unverbindlichen Preisempfehlungen mehrmals pro Saison neu auszuzeichnen[3]India Brand Equity Foundation, "Cotton Procurement Under MSP 2024," ibef.org. Die Cotton Corporation of India federte die Erzeuger ab, indem sie 525 Lakh Quintal zum Mindestunterstützungspreis aufkaufte, doch die Hersteller kämpften weiterhin mit Betriebskapitalspitzen, die die Zinskosten um bis zu 150 Basispunkte erhöhten. Kleinen und mittleren Unternehmen fehlte die finanzielle Stärke, um an Warenbörsen abzusichern, was einige dazu veranlasste, die Webstunden in Zeiten hoher Volatilität um 20 % zu reduzieren, was wiederum die Nachschubzyklen der Händler verzögerte. Marken versuchten, Polyester beizumischen, um Kostensteigerungen zu dämpfen, doch die Verbraucherpräferenz für 100 % Baumwolle bei Premium-Bettlaken begrenzte den Substitutionsspielraum. Häufige Preisänderungen in Ladenregalen erodierten das Vertrauen der Käufer und drängten sie zu Aktionsveranstaltungen, was die Bruttomargen der Händler komprimierte. Insgesamt wird erwartet, dass die Baumwollvolatilität den CAGR des Markts kurzfristig um etwa 1,4 % reduziert.

Langsame Akzeptanz von Bambusfasern aufgrund höherer durchschnittlicher Verkaufspreise

Aus Bambus gewonnenes Rayon erzielt Preisaufschläge von 20–30 % gegenüber Baumwolle, was die Massenmarktdurchdringung begrenzt, obwohl Verbraucher seine feuchtigkeitsableitenden und antibakteriellen Eigenschaften schätzen. Die inländische Bambusfaserkapazität ist noch im Entstehen; der größte Teil des Garns wird aus China und Vietnam importiert, was die Hersteller Devisenschwankungen und vierwöchigen Vorlaufzeiten aussetzt, die die Nachfrageplanung erschweren. Händler weisen Bambus-Sortimentseinheiten oft nur ein oder zwei Regalflächen zu, da die höheren Preise die Umschlagsraten im Vergleich zu Baumwollprodukten senken. Marken müssen daher stark in Verkaufsförderungsmaßnahmen und Influencer-Kampagnen investieren, um die Nachhaltigkeitsgeschichte der Faser zu kommunizieren, was die ohnehin dünnen Margen weiter schmälert. Darüber hinaus variieren die staatlichen Vorschriften zum Bambusanbau stark, was die Rückwärtsintegration für Hersteller, die Plantageinvestitionen erwägen, riskant macht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bettlaken führen beim Volumen, Bettdecken treiben Innovationen

Bettlaken trugen im Jahr 2024 42,3 % zur Marktgröße des indischen Bett- und Badwäschemarkts bei. Haushalte mit mittlerem Einkommen ersetzen sie alle 2–3 Jahre, was eine kontinuierliche Grundnachfrage stützt. Eine höhere städtische Exposition gegenüber 500-Fadenzahl-Narrativen in Einrichtungssendungen auf Streaming-Plattformen veranlasst Verbraucher zu Upgrades auf Satin- und Perkalgewebe. Organisierte Marken nutzen Bündelpreise für Laken-Kissenbezug-Sets, um den Einkaufswert zu steigern. Gleichzeitig wird das Wachstum des indischen Bett- und Badwäschemarkts bei Bettdecken- und Steppdeckenbezügen auf einen CAGR von 7,85 % prognostiziert, unterstützt durch die Nutzung von Klimaanlagen in kälteren Klimazonen in Metropolen und anspruchsvolle Schichtungsästhetik. Bettdecken sprechen auch Käufer von Geschenken während der Festsaison an und erweitern die Spitzensaisonvolumina. Kissen- und Bolsterbezüge wachsen im Gleichschritt mit Lakenwechselzyklen, während Matratzenschoner von einer steigenden Matratzenwechselfrequenz profitieren, die mit dem Bewusstsein für Rückengesundheit zusammenhängt. Schnelltrocknende Badetücher verwenden Baumwoll-Polyester-Mischgewebe, die die Trocknungszeit im Trockner um 25 % verkürzen, was Nachhaltigkeitsanforderungen entspricht und mit energieeffizienten Waschmaschinen übereinstimmt.

Das Marktumfeld des indischen Bett- und Badwäschemarkts für Bademäntel und Badematten bleibt eine Nische, bietet jedoch Margenspielraum. Luxushotelketten bestellen regelmäßig monogrammierte Bademäntel als Markenzeichen, während Hochhauswohnungen rutschfeste Badematten für die Einhaltung von Sicherheitsvorschriften benötigen. Produktinnovationen rund um antimikrobielle Silberveredelungen erzielen Preisaufschläge von 10 % ohne größere Investitionsausgaben und ermutigen mittelständische Hersteller zur Diversifizierung. Indo Counts Wamsutta-Relaunch im Juli 2025 unterstreicht den Premiumisierungspfad und verbindet Traditionsmarken mit ägyptischen Baumwoll-Sortimentseinheiten. Kleinauflagen-Design-Kollektionen nutzen die Instagram-zentrierte Entdeckungsreise, obwohl die schnelle Obsoleszenz die Lagerdisziplin auf die Probe stellt.

Nach Material: Dominanz der Baumwolle steht vor nachhaltiger Herausforderung

Baumwolle hielt im Jahr 2024 einen Marktanteil von 62,5 % am indischen Bett- und Badwäschemarkt. Die inländische Produktion von 302,25 Lakh Ballen stützt die Versorgungsstabilität, doch die Überprüfung des Wasserverbrauchs und die Preisvolatilität auf Erzeugerebene treiben das Interesse an Mischgeweben an. Polyestermischungen reduzieren das Einlaufen und beschleunigen das Trocknen, was ihnen eine Rolle bei Einstiegstüchern und Gastgewerbe-Wäsche sichert, die industriellem Waschen ausgesetzt sind. Bambus- und Modalfasern befinden sich auf einem CAGR-Kurs von 8,12 %, angetrieben durch Wellness-Narrative rund um hypoallergene Vorteile. Grasims Rekordverkäufe von 810 KT zellulosischen Stapelfasern bestätigen den industriellen Schwung, während OEKO-TEX-Richtlinien institutionelle Käufer zu zertifizierten Inputs drängen.

Die Akzeptanz von Lyocell wächst bei Premium-Laken aufgrund seiner geschlossenen Verarbeitung und seidenähnlichen Haptik, obwohl Kostenbarrieren bestehen bleiben. Recycelte PET-Garne, wie in GHCLs „Rekoop”, stärken die Kreislaufwirtschaftsanmeldeinformationen und diversifizieren die Rohstoffexposition. Leinenmischungen bedienen Boutique-Hotels, die rustikale Ästhetik anstreben, doch der begrenzte Flachsanbau hält die Volumina niedrig. Die indische Bett- und Badwäschebranche erlebt, dass immer mehr Hersteller in schmelzgefärbtes Garn investieren, um den Wasserverbrauch um bis zu 90 % zu senken, was die Materialauswahl mit ESG-Prüfungen in Einklang bringt, die von globalen Käufern gefordert werden.

Nach Vertriebskanal: Stärke des stationären Handels trifft auf digitale Beschleunigung

Stationäre Formate generierten im Jahr 2024 71,9 % des Umsatzes des indischen Bett- und Badwäschemarkts. Die haptische Natur des Lakenkaufs hält den Kundenverkehr in Einrichtungshäusern robust, wo Käufer die Webdichte durch Berühren beurteilen. Fachhandelsketten kuratieren visuelle Warenpräsentationsbereiche, die Schlafzimmerszenarien nachahmen und Impulskäufe fördern. Massenwarenhändler setzen bei Festsaisonaktionen auf Wertpaketangebote, die in einigen nördlichen Bundesstaaten 40 % des Jahresvolumens ausmachen. Der indische Bett- und Badwäschemarkt verzeichnet dennoch einen CAGR von 8,83 % beim Online-Umsatz aufgrund einer Smartphone-Durchdringung von über 60 % und der Ausweitung von Expresslieferungsangeboten auf 19.000 Postleitzahlen.

Omnichannel-Modelle florieren, da stationäre Händler Apps mit exklusiven Farbvarianten einführen, die nicht in Filialen erhältlich sind, was den durchschnittlichen Bestellwert im Omnichannel steigert. Direktvertriebsmarken umgehen Großhandelsmargen und leiten Einsparungen in Influencer-Partnerschaften um, die Nischen-Einrichtungsgemeinschaften erreichen. Doch die Rücksendelogistik macht durchschnittlich 12 % des Bruttowarenwerts bei Bettwäschekategorien aus, was Plattformen dazu veranlasst, in KI-Größenratgeber und 360-Grad-Stoffansichten zu investieren. Institutionelle Beschaffungsportale gewinnen an Bedeutung und verbinden Hotels und Krankenhäuser über Umgekehrte-Auktion-Module mit Herstellern, die Ausschreibungszyklen von Monaten auf Tage komprimieren.

Nach Endnutzer: Stabilität im Privatbereich, Erholung im Gastgewerbe

Die Nachfrage aus Privathaushalten machte im Jahr 2024 64,2 % der Marktgröße des indischen Bett- und Badwäschemarkts aus, gestützt durch steigende Haushaltsgründungen und geschenkorientierte Festtagsausgaben. Städtische Kleinfamilien wenden höhere diskretionäre Ausgaben für Schlafzimmerästhetik auf, was sich in der Verbreitung koordinierter Laken-Bettdecken-Sets zeigt. Die Ersatzhäufigkeit bleibt konstant, doch Premium-Upgrade-Zyklen verkürzen sich mit steigendem verfügbarem Einkommen. Die Nachfrage im Gastgewerbesegment wird bis 2030 voraussichtlich mit einem CAGR von 6,91 % wachsen, was der Expansion in Geschäftsreisekorridoren und Luxusresort-Pipelines entspricht.

B2B-Käufer priorisieren Langlebigkeit und chlorresistente Farben und lenken Hersteller zu küpengefärbter Baumwolle, die 100 industriellen Waschzyklen standhält. Gesundheits- und institutionelle Käufer schätzen antimikrobielle Veredelungen, die den NABH-Richtlinien entsprechen, und erhalten das Volumen für weiße Handtuch- und Laken-Sortimentseinheiten aufrecht. Bildungsheime und Verteidigungskasernen fügen grundlegende Großbestellungen hinzu, obwohl die Margen hinter Verbraucherkategorien zurückbleiben. Himatsingka Seide nutzt Calvin Klein- und Tommy Hilfiger-Lizenzen, um anspruchsvolle inländische Verbraucher anzusprechen und gleichzeitig Gastgewerbe-Wäsche in Hotelqualität nach Nordamerika zu exportieren, was die zyklische Exposition ausgleicht.

Geografische Analyse

Südindiens Umsatzanteil von 30,2 % im Jahr 2024 resultiert aus jahrzehntelangen Clustern in Tamil Nadu, Karnataka und Andhra Pradesh, wo die Integration von Faser bis Stoff die Auftragserfüllungszyklen verkürzt. Staatliche Anreizprogramme im Rahmen des Programms für umfassende integrierte Textilparks erhöhen die Akzeptanz der Wasseraufbereitung und verbessern die ESG-Bewertungen, die von Exportkunden gesucht werden. Die Hafennähe in Chennai und Kochi verschafft Herstellern einen Frachtkosten-Vorteil von 75 USD pro Container gegenüber Binnenkonkurrenten und erhält den Margenspielraum. Die Arbeitskräftebindung profitiert von generationsübergreifendem Wissenstransfer, doch steigende städtische Löhne und die Migration in den IT-Sektor könnten die Weberei-Belegschaft langfristig verknappen.

Westindiens CAGR von 7,13 % bis 2030 unterstreicht Gujarats Textilpolitiksubventionen, die 6 % Zinsvergütungen auf Terminkredite für neue Webstühle gewähren. Surats Fachwissen bei synthetischen Garnen eröffnet Innovationen bei Hybrid-Handtüchern, während maharashtrische Hersteller vom Finanzökosystem Mumbais profitieren und so Betriebskapitallinien erleichtern. Die Nähe der Region zu Farbchemikalien verkürzt die Eingangstransitzeit und ermöglicht schnellere Farbgenehmigungszyklen für modisch geprägte Bettdeckenbezüge. Der staatliche Schwerpunkt auf technischen Textilparks fördert die Fähigkeitsdiversifizierung in feuchtigkeitsmanagementfähige Kissenschützer.

Nordindien profitiert vom Premium-Wohneinrichtungskonsum im Großraum Delhi, wobei die organisierte Einzelhandelsverkaufsfläche allein im Jahr 2025 um 1,3 Millionen Quadratfuß zunimmt. Wachstum fließt auch aus religiösen Tourismuszentren in Uttar Pradesh, die Hotelwäschebestellungen steigern. Die Entfernung von Küstenhäfen erhöht jedoch die Frachtkosten für EU-Käufer um 150 USD pro TEU, was teilweise durch Upgrades des Dedicated Freight Corridor ausgeglichen wird, die bis 2027 erwartet werden. Ost- und Nordostregionen liegen beim Volumen zurück, profitieren jedoch von Straßenbauprojekten, die die Transitzeit zum Hafen Kolkata für Webereien in Odisha um 18 % verkürzen. Der digitale Handel füllt Lücken im stationären Handel und ermöglicht Verbrauchern in Mizoram und Assam den Zugang zu Marken-Laken innerhalb von fünf Liefertagen.

Wettbewerbslandschaft

Der indische Bett- und Badwäschemarkt ist moderat konzentriert. Welspun, Trident und Indo Count verfügen über Kostenvorteile durch vertikal integrierte Spinn-, Web- und Veredelungskapazitäten, die die Kosten pro Meter um bis zu 12 % gegenüber eigenständigen Verarbeitern senken. Die Exportorientierung sichert das Währungsrisiko ab, wobei Indo Count 68 % des Umsatzes im Geschäftsjahr 2025 aus Nordamerika bezieht. Inländische Herausforderermarken nutzen Direktvertriebsplattformen, um Einzelhandelsmargen zu umgehen und agile Design-Kollektionen zu erstellen, die an Social-Media-Trends geknüpft sind.

Technologieinvestitionen differenzieren Marktführer. Welspuns patentiertes Hygro-Baumwollverfahren verwendet Hohlkernfäden, die nach dem Waschen weicher werden, was einen Preisaufschlag von 15 % ermöglicht. Trident setzt KI-gestützte Qualitätsprüfkameras ein, die die Fehlerquoten um 40 % senken, was zu weniger Rückbuchungen von Großflächenhändlern führt. Nachhaltigkeitsnachweise werden zu Mindestanforderungen; GHCLs Rekoop-Linie verwendet recycelte PET-Flaschen und verwandelt Abfall in weiche Bettwäsche, die unternehmenseigene ESG-Prüfungen erfüllt.

Unorganisierte Kraftwebcluster, insbesondere in Erode und Bhiwandi, unterbieten die Preise, stoßen jedoch aufgrund von Abwasservorschriften und Kreditverfügbarkeit an Skalierungsgrenzen. Die regulatorische Verschärfung rund um Anlagen mit Null-Flüssigkeitsabgabe könnte die Konsolidierung beschleunigen und kapitalstarken Akteuren Raum zur Marktanteilsausweitung geben. Strategische Schritte im Jahr 2025 umfassen Indo Counts Wamsutta-Premium-Relaunch und Raymonds Unternehmensabspaltung, die fokussiertes Kapital für Textil-Forschung und -Entwicklung freisetzt. Das Interesse von Private-Equity-Kreisen an spezialisierten Bambusfaserherstellern signalisiert eine bevorstehende Kapazitätsausrichtung auf Nachhaltigkeitstrends.

Führende Unternehmen der indischen Bett- und Badwäschebranche

Welspun India Ltd

Trident Group

Indo Count Industries Ltd.

GHCL Home Textiles

Bombay Dyeing

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Indo Count Industries relauncht seine Wamsutta-Marke, um die Premium-Bettwäschenachfrage auf dem Inlands- und Exportmarkt zu erschließen.

- Juli 2025: D'Decor führte FabriCare ein und strebt einen Umsatz von 150 Crore INR (17,5 Millionen USD) aus pflegeleichter Polsterung und waschbaren Vorhängen an, unterstützt durch Prominenten-Endorsements.

- Mai 2025: Raymond Limited schloss die Abspaltung von Raymond Realty ab und schärfte damit seinen strategischen Fokus auf Kerntextilien und Lifestyle-Sparten.

- April 2025: Die indische Regierung erhöhte die Zollrückvergütungssätze für Baumwoll-Bett- und Tischwäsche von 2,6 % auf 3,0 %, wobei die Obergrenze auf 68,9 INR/kg angehoben wurde, was die Exportwettbewerbsfähigkeit verbessert.

Berichtsumfang des indischen Bett- und Badwäschemarkts

| Bettlaken |

| Kissen- und Bolsterbezüge |

| Bettdecken-/Steppdeckenbezüge |

| Matratzenschoner |

| Badetücher |

| Hand- und Gesichtstücher |

| Bademäntel |

| Badematten |

| Baumwolle |

| Polyester |

| Bambus/Modal |

| Leinen, Flachs und weitere |

| Offline | Massenwarenhändler (Verbrauchermärkte/Supermärkte) |

| Einrichtungshäuser | |

| Fachgeschäfte | |

| Sonstige Vertriebskanäle | |

| Online |

| Privathaushalte |

| Gastgewerbe |

| Gesundheitswesen |

| Institutionell/Sonstige |

| Nordindien |

| Südindien |

| Westindien |

| Ost- und Nordostindien |

| Nach Produkttyp | Bettlaken | |

| Kissen- und Bolsterbezüge | ||

| Bettdecken-/Steppdeckenbezüge | ||

| Matratzenschoner | ||

| Badetücher | ||

| Hand- und Gesichtstücher | ||

| Bademäntel | ||

| Badematten | ||

| Nach Material | Baumwolle | |

| Polyester | ||

| Bambus/Modal | ||

| Leinen, Flachs und weitere | ||

| Nach Vertriebskanal | Offline | Massenwarenhändler (Verbrauchermärkte/Supermärkte) |

| Einrichtungshäuser | ||

| Fachgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Online | ||

| Nach Endnutzer | Privathaushalte | |

| Gastgewerbe | ||

| Gesundheitswesen | ||

| Institutionell/Sonstige | ||

| Nach Region | Nordindien | |

| Südindien | ||

| Westindien | ||

| Ost- und Nordostindien | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Bett- und Badwäschemarkt derzeit?

Die Marktgröße des indischen Bett- und Badwäschemarkts erreichte im Jahr 2025 7,83 Milliarden USD.

Wie schnell wird der Sektor bis 2030 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 6,57 % wächst und bis 2030 10,76 Milliarden USD erreicht.

Welche Produktkategorie wächst am schnellsten?

Bettdecken- und Steppdeckenbezüge werden bis 2030 voraussichtlich einen CAGR von 7,85 % verzeichnen.

Warum gewinnen Bambus- und Modalfasern an Beliebtheit?

Sie bieten feuchtigkeitsableitende und antimikrobielle Vorteile, die bei nachhaltigkeitsbewussten Verbrauchern Anklang finden, und unterstützen einen CAGR von 8,12 %.

Welcher Vertriebskanal beschleunigt sich am stärksten?

Der Online-Einzelhandel wächst mit einem CAGR von 8,83 %, da der elektronische Handel in Städte der zweiten und dritten Kategorie vordringt.

Welche Region zeigt die höchste Wachstumsdynamik?

Westindien führt beim Wachstumspotenzial mit einem CAGR von 7,13 % bis 2030, angetrieben durch Gujarats Textilpolitikanreize aus dem Jahr 2024.

Seite zuletzt aktualisiert am: