Kühlbox-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 8.46 Milliarden US-Dollar |

| Marktgröße (2031) | 13.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kühlbox-Marktanalyse von Mordor Intelligence

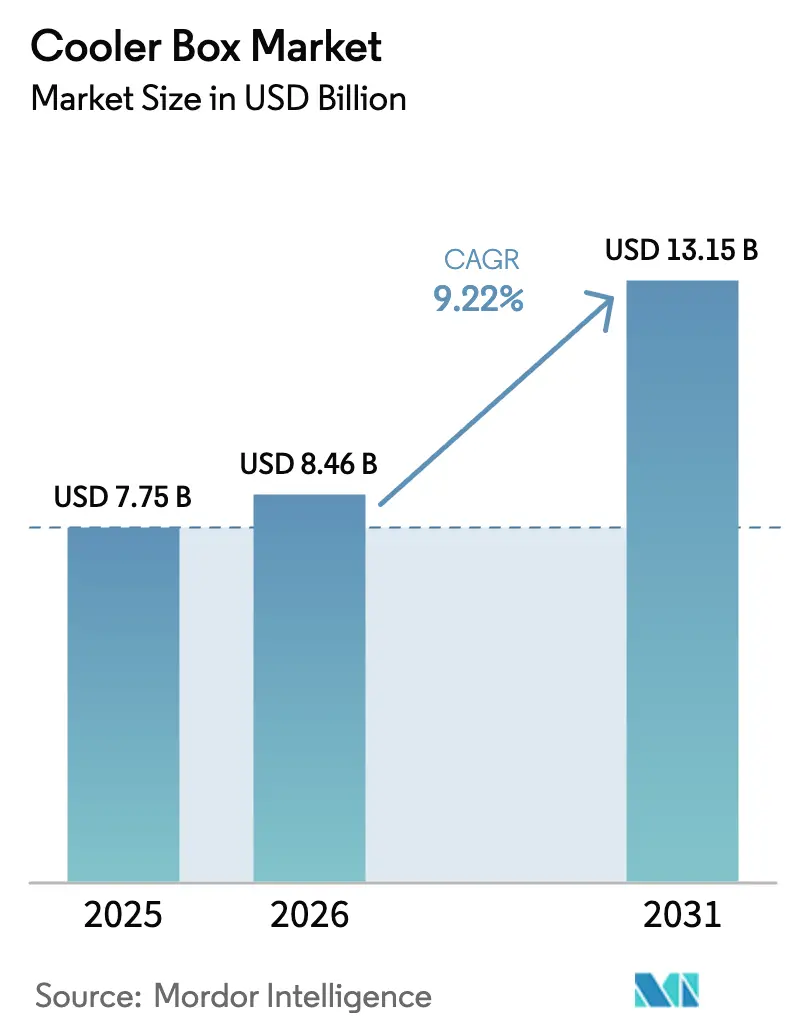

Die Kühlbox-Marktgröße wird voraussichtlich von USD 7,75 Milliarden im Jahr 2025 auf USD 8,46 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 9,22 % über den Zeitraum 2026–2031 USD 13,15 Milliarden erreichen. Das Wachstum wird durch die Ausweitung der pharmazeutischen Kühlkettenlogistik, einen anhaltenden Boom im Bereich Outdoor-Freizeitgestaltung sowie stetige Innovationen in der Rotationsform- und Isolationstechnologie vorangetrieben. Hersteller kombinieren mittlerweile Mehrschicht-Polyethylenschalen mit Hochleistungsschäumen, was die Eishaltedauer auf über fünf Tage verlängert und gleichzeitig die Produktionskosten senkt. Premiummarken profitieren von regulatorischen Veränderungen, die wiederverwendbare Verpackungen begünstigen, während kostengünstige Einwegschaumeinheiten mit dem bevorstehenden Verbot von Einwegkunststoffen konfrontiert sind. Unterdessen steigt die Akzeptanz elektrischer Kühlboxen, da Verbraucher auf der Suche nach unkomplizierter Plug-and-Play-Bequemlichkeit für Reisen mit dem Wohnmobil, Lebensmittellieferungen und häusliche Veranstaltungen sind.

Wichtigste Erkenntnisse des Berichts

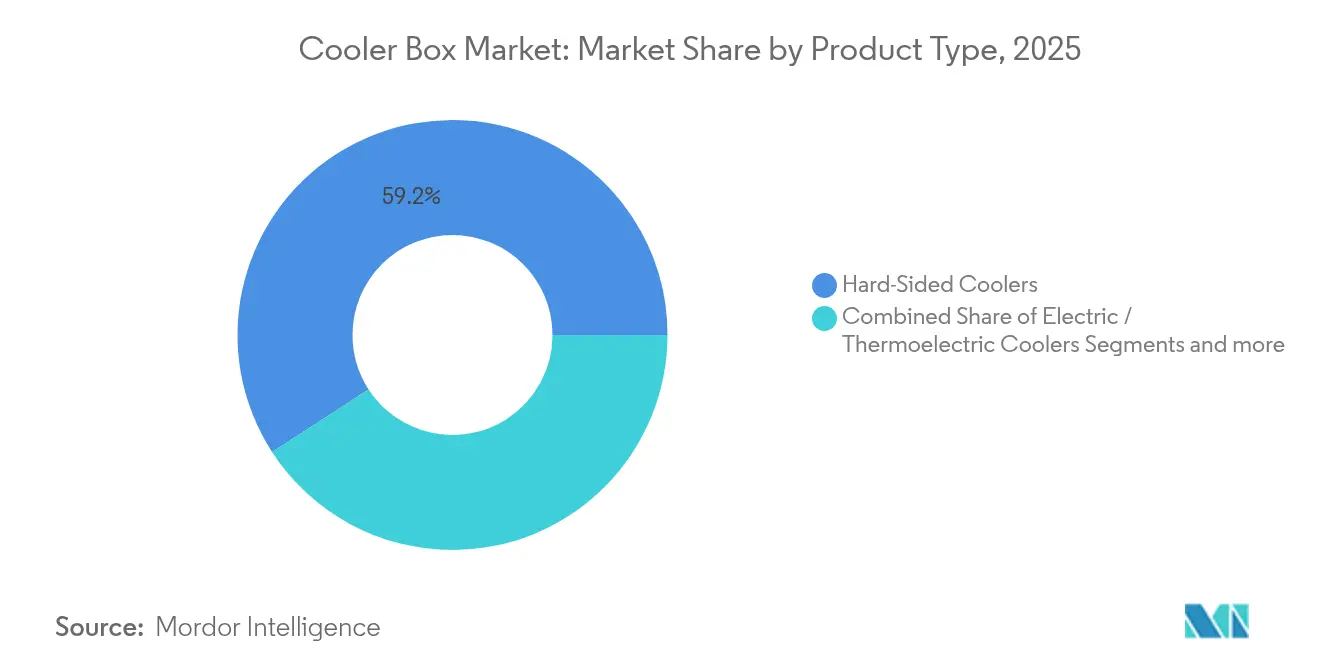

- Nach Produkttyp führten Hartschalen-Kühlboxen im Jahr 2025 mit einem Marktanteil von 59,15 % beim Kühlbox-Markt, während elektrische/thermoelektrische Einheiten bis 2031 einen CAGR von 10,12 % verzeichnen sollen.

- Nach Material entfiel auf rotationsgeformtes LLDPE ein Anteil von 46,75 % an der Kühlbox-Marktgröße im Jahr 2025; Edelstahl-Hybride werden bis 2031 mit einem CAGR von 11,01 % expandieren.

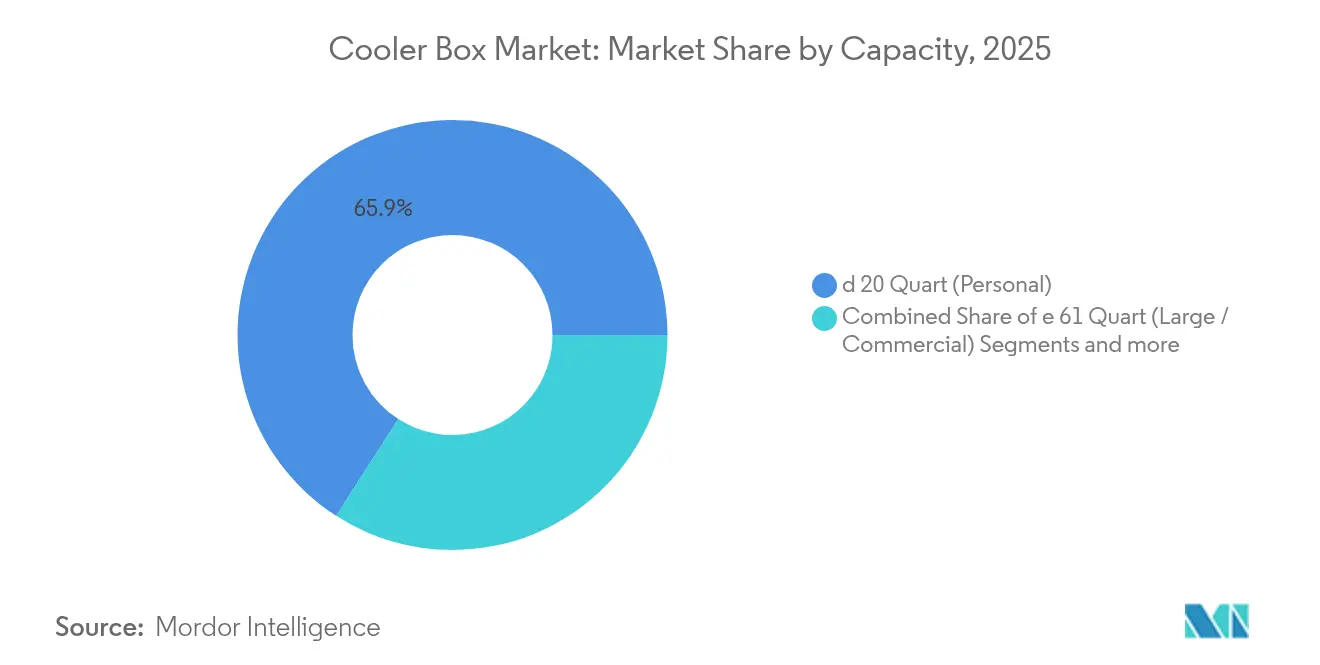

- Nach Kapazität eroberten persönliche Einheiten (≤ 20 qt) im Jahr 2025 65,90 % der Kühlbox-Marktgröße; große/gewerbliche Modelle (≥ 61 qt) werden mit einem CAGR von 10,52 % wachsen.

- Nach Endnutzer repräsentierten Haushalts-/Gartenveranstaltungen im Jahr 2025 33,05 % des Kühlbox-Marktanteils, während pharmazeutische und biomedizinische Logistik mit einem CAGR von 9,65 % wachsen wird.

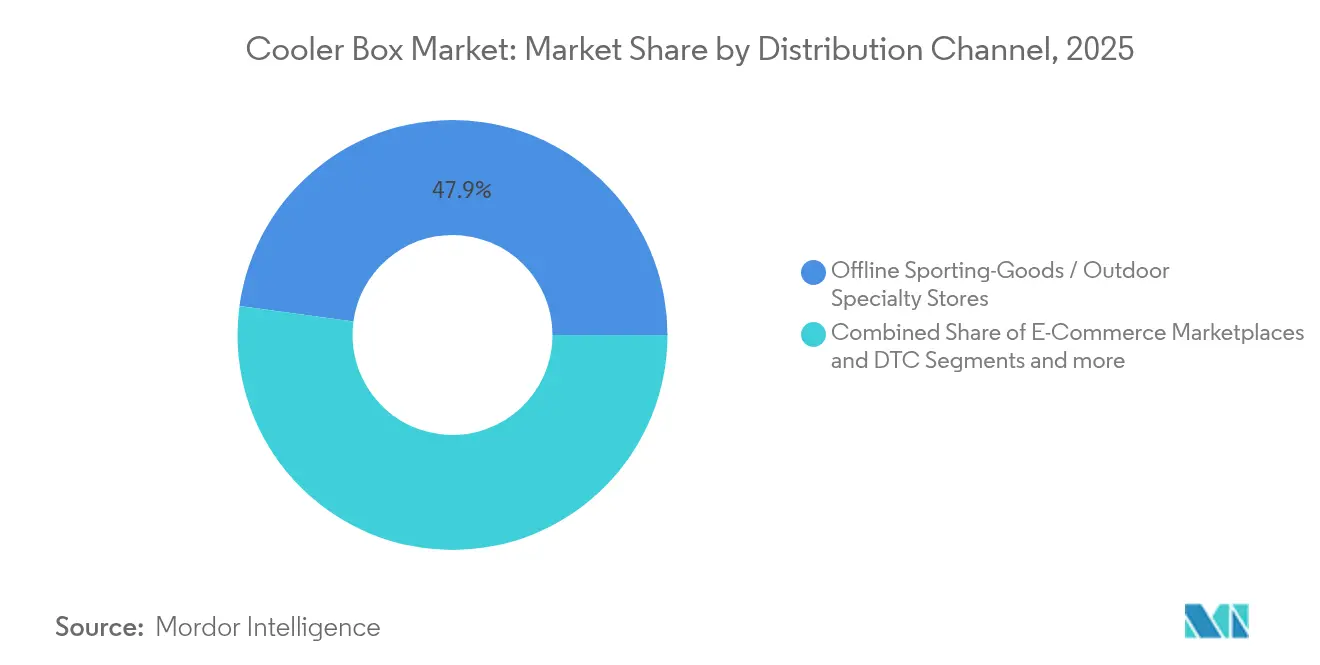

- Nach Vertriebskanal hielten stationäre Sportartikel-/Outdoor-Fachgeschäfte im Jahr 2025 47,85 % des Kühlbox-Marktanteils; E-Commerce- und Direktvertriebskanäle werden voraussichtlich einen CAGR von 9,84 % verzeichnen.

- Nach Geografie behauptete Nordamerika im Jahr 2025 41,75 % der Kühlbox-Marktgröße; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem CAGR von 9,28 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Kühlbox-Markttrends und Einblicke

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachstum im Bereich Outdoor-Freizeitgestaltung & Camping-Aktivitäten | +2.1% | Global, mit Schwerpunkt in Nordamerika & APAC | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage in der pharmazeutischen Kühlkettenlogistik | +1.8% | Global, angeführt von Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Ausweitung von Heim-Lieferservices für Lebensmittel & Getränke | +1.4% | Global, urbane Zentren treiben die Akzeptanz voran | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Isolations- und Rotationsformtechnologie | +1.2% | Globale Fertigungszentren in APAC & Nordamerika | Mittelfristig (2–4 Jahre) |

| Militärische Nachfrage nach robusten, langlebigen Kühlboxen | +0.8% | Nordamerika, Europa, ausgewählte APAC-Märkte | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften zugunsten wiederverwendbarer Kühlboxen | +1.0% | Europa & Nordamerika, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum im Bereich Outdoor-Freizeitgestaltung & Camping-Aktivitäten

Die Campingbeteiligung bleibt über dem Niveau vor 2020 und stützt anhaltende Käufe von Kühlboxen für Tagesausflüge und mehrtägige Abenteuer. Chinas „Entwicklungsplan für die Outdoor-Sportindustrie (2022–2025)” fördert sicheren, nachhaltigen Freizeitsport und treibt Ausgaben für Ausrüstung wie Zelte, Kochsets und robuste Kühlboxen an [1]ISPO, "Chinas Entwicklungsplan für den Outdoor-Sport 2022–2025," ispo.com. Die Verbindung von Hotelkomfort und Naturerlebnis beim Glamping steigert die Nachfrage nach hochwertigen Hartschalen-Kühlboxen als gehobene Ausstattung. Das Engagement in sozialen Medien rund um Wandern, Radfahren und Overlanding-Inhalte stimuliert Aspirationskäufe, insbesondere bei Millennials. Infolgedessen profitiert der Kühlbox-Markt in entwickelten Volkswirtschaften mit ausgeprägter Outdoor-Kultur von einem verlässlichen mittelfristigen Aufschwung.

Steigende Nachfrage in der pharmazeutischen Kühlkettenlogistik

Die Pharmaindustrie, insbesondere Segmente wie Biologika, Impfstoffe und GLP-1-Therapien, zeigt eine starke Abhängigkeit von der Kühlkettenlogistik und erfordert einen präzisen temperaturgeregelten Transport im Bereich von 2–8 °C. Die wachsende Betonung von Kosteneffizienz und ökologischer Nachhaltigkeit treibt einen Übergang zu wiederverwendbaren Verpackungslösungen voran, die derzeit einen Marktanteil von 70 % ausmachen. Dieser Wandel spiegelt den strategischen Fokus der Branche auf die Minimierung langfristiger Betriebskosten bei gleichzeitiger Einhaltung von Nachhaltigkeitszielen wider. Fortschrittliche Verpackungstechnologien, einschließlich Hochleistungs-Rotationsformeinheiten, werden voraussichtlich eine erhebliche Wachstumssteigerung bei der Einführung erfahren, da Unternehmen nach innovativen Lösungen suchen. Darüber hinaus wird die Nachfrage nach aktiven elektrischen Modellen voraussichtlich robust bleiben, angesichts ihrer Fähigkeit, strenge Temperaturkontrollstandards einzuhalten. Dieser Trend wird voraussichtlich bis 2030 anhalten und sich an die sich verändernden Anforderungen der Branche nach zuverlässiger und nachhaltiger Kühlkettenlogistik anpassen.

Ausweitung von Heim-Lieferservices für Lebensmittel & Getränke

Isolierte Behälter sind ein entscheidender Bestandteil bei der Aufrechterhaltung der Lebensmittelsicherheit während der Lieferung auf der letzten Meile für Mahlzeitenkit-, Lebensmittel- und Restaurantliefermärkte. Diese Wachstumstrajektorie unterstreicht die steigende Bedeutung einer Infrastruktur, die temperaturempfindliche Logistik unterstützt. Da Lieferdienstanbieter ihre Aktivitäten auf Vorstadtgebiete ausweiten, steigt die Nachfrage nach tragbaren Kühlboxen, die kompakte Designs mit der Fähigkeit verbinden, Kühltemperaturen über längere Zeiträume aufrechtzuerhalten. Diese Kühlboxen werden zunehmend unverzichtbar, um die Qualität und Sicherheit verderblicher Waren während des Transports zu gewährleisten. Die wachsende Akzeptanz solcher Lösungen schafft unmittelbare Umsatzchancen, insbesondere für fortschrittliche Kühlboxformate wie elektrische und weichschalige Modelle, die aufgrund ihrer Nutzlastoptimierung und Betriebseffizienz bevorzugt werden.

Fortschritte in der Isolations- und Rotationsformtechnologie

Fortschritte in Fertigungsprozessen haben zu engeren Wandtoleranzen und einer verbesserten Harzdispersion geführt, wodurch die Wärmerückhaltung erheblich verbessert wird, ohne wesentlich an Gewicht zuzulegen. Die Entwicklung innovativer Schäume hat Expansionsverhältnisse von bis zu 120× erreicht, kombiniert mit einer außergewöhnlich niedrigen Wärmeleitfähigkeit von 26,69 mW m⁻¹ K⁻¹. Verbundpolymerrohre bieten nun eine Wärmeleitfähigkeit von 6,5 W/(m K) und liefern damit eine mit Titanlegierungen vergleichbare Leistung bei überlegener Korrosionsbeständigkeit [2]MDPI, "Verbesserte Polypropylenisolationseigenschaften," mdpi.com. Diese technologischen Verbesserungen ermöglichen es Herstellern, die Wandstärke und den Harzverbrauch zu reduzieren und dabei den Fünf-Tage-Eishaltungsstandard zu erfüllen und zu übertreffen. Es wird erwartet, dass die Einführung dieser Fortschritte mittelfristig beschleunigt wird, da Werkzeugnachrüstungen in den Produktionsstätten in APAC und Nordamerika umgesetzt werden. Dieser Trend spiegelt eine wachsende Betonung von Effizienz und Leistung im Bereich der Materialentwicklung innerhalb der Branche wider.

Analyse der Auswirkungen von Markteinschränkungen*

| Einschränkung | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Ein großes Angebot an kostengünstigen Einweg-Schaumkühlboxen | -1.5% | Global, insbesondere preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Hoher Anschaffungspreis von Premium-Rotationsform-Kühlboxen | -1.2% | Global, Beeinträchtigung der Marktdurchdringungsraten | Mittelfristig (2–4 Jahre) |

| Beschränkungen für Lithiumbatterien im Lufttransport bei aktiven Einheiten | -0.8% | Global, Auswirkungen auf das elektrische Kühlboxsegment | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Recyclings beeinträchtigt großvolumige Beschaffung | -0.6% | Europa & Nordamerika, nachhaltigkeitsorientierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ein großes Angebot an kostengünstigen Einweg-Schaumkühlboxen

Expandiertes Polystyrol (EPS)-Kühlboxen behaupten aufgrund ihrer Erschwinglichkeit, die oft die Preise langlebiger Alternativen unterbietet, eine starke Stellung auf dem Markt. Diese Produkte bleiben besonders in Anwendungen wie Picknicks, Strandausflügen und Köderlagerung verbreitet, trotz ihrer minderwertigen Isolationsleistung und Auswirkungen durch Einwegmüll. Die Verpackungs- und Verpackungsabfallverordnung (PPWR) der Europäischen Union, die nicht recycelbare Einwegverpackungen bis 2028 verbieten soll, wird voraussichtlich einen erheblichen Wandel hin zu wiederverwendbaren Lösungen bewirken. Allerdings ist kultureller Widerstand gegen Veränderungen erkennbar, wie das obligatorische Mehrwegsystem Deutschlands zeigt, das bislang nur eine Akzeptanzrate von 1,60 % erreicht hat. In den nächsten zwei Jahren werden die niedrigen Kosten von Schaumkühlboxen voraussichtlich weiterhin die Einführung von Premium-Alternativen in preissensiblen Märkten hemmen. Dennoch werden zunehmend strengere Regulierungsrahmen die langfristige Lebensfähigkeit dieser kostengünstigen Einwegprodukte voraussichtlich beeinträchtigen.

Beschränkungen für Lithiumbatterien im Lufttransport bei aktiven Einheiten

Ab Januar 2025 begrenzen die IATA-Gefahrgutvorschriften den Ladezustand von Lithiumbatterien, die per Luftfracht versandt werden, auf 30 %, was die Logistik für Kompressor- und thermoelektrische Kühlboxen erschwert [3]ANA Cargo, "IATA-Gefahrgutvorschriften 66. Ausgabe Zusammenfassung," anacargo.jp. Die US-amerikanischen PHMSA-Richtlinien erfordern zusätzliche Kennzeichnung, Dokumentation und Genehmigungen durch Transportunternehmen, was die Compliance-Kosten erhöht. Diese Hürden verzögern den internationalen Markteintritt und erhöhen die Lagerkosten für Marken, die auf aktive Kühlung umsteigen. Während Land- und Seewege weiterhin offen bleiben, verlängern sich die Vorlaufzeiten und Just-in-time-Lieferversprechen werden geschwächt. Folglich bremst die Einschränkung das kurzfristige Umsatzwachstum im am schnellsten wachsenden elektrischen Segment.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Elektrische Einheiten treiben Innovationen voran

Das Hartschalensegment hielt im Jahr 2025 mit 59,15 % einen beherrschenden Anteil an der Kühlbox-Marktgröße, dank robuster Polyethylenschalen, druckeingespritzter Schäume und Zertifizierungen für Bärensicherheit. Premium-Modelle wie YETIs Tundra-Serie erzielen USD 350–600, rechtfertigen jedoch den Preis durch wochenlange Eishaltung und lebenslange Garantieabdeckung. Elektrische/thermoelektrische Modelle, obwohl derzeit nur ein Bruchteil des Umsatzes, werden bis 2031 voraussichtlich einen CAGR von 10,12 % verzeichnen, da Verbraucher die Plug-in-Bequemlichkeit für Wohnmobilreisen und Lebensmittellieferrouten schätzen. Weichschalen-Kühlboxen erfüllen leichte Tagesbedarfsbedürfnisse, während Einweg-Styroporeinheiten angesichts verschärfter Kunststoffverbote um ihr Überleben kämpfen.

Elektrische Innovationen beschleunigen sich mit in den Deckel integrierten Solarpanelen, Bluetooth-Temperaturmonitoren und USB-A-Stromanschlüssen, die Telefone auf Campingplätzen aufladen. Colemans Pro-Kühlboxen-Markteinführung 2025 reduzierte das Gewicht gegenüber den Kategorieführern um 15–30 % und fügte gleichzeitig antimikrobielle Auskleidungen und eine 10-Jahres-Garantie hinzu. Wettbewerbslücken verringern sich, da Marken des mittleren Segments Rotationsform-Ästhetik zu niedrigeren Preispunkten mithilfe von Hybrid-Schaumkernen nachbilden. Jedoch bremsen Versandbeschränkungen für Lithiumbatterien und Fluggesellschaftsbeschränkungen den internationalen Schwung für kompressorgetriebene Modelle. Über den Prognosezeitraum werden wertorientierte Marken auf elektrische Modelle unter USD 300 abzielen, während robuste Premium-Einheiten ihre Preispositionen durch Material- und Funktionsüberlegenheit verteidigen.

Nach Material: Rotationsgeformtes LLDPE führt die Leistung an

Im Jahr 2025 entfiel auf rotationsgeformtes lineares Polyethylen niedriger Dichte (LLDPE) ein Anteil von 46,75 % am Kühlbox-Markt, angetrieben durch seine überlegene Schlagzähigkeit, erweiterte Eishalteeigenschaften und anpassbare Farboptionen. Die Verwendung von Wandstärken von bis zu 2,5 cm in Kombination mit druckeingespritztem Polyurethanschaum hat es diesen Produkten ermöglicht, Isolations-R-Werte zu erzielen, die herkömmliche blasgeformte Designs übertreffen. Edelstahl- und pulverbeschichtete Aluminium-Hybride verzeichnen ein rasantes Wachstum, hauptsächlich aufgrund ihrer hohen Nachfrage im Brauereivertrieb, in militärischen Anwendungen und in Luxus-Overland-Fahrzeugen, wo Langlebigkeit und Premium-Ästhetik entscheidend sind. Spritzgegossenes Polypropylen (PP) und Polyethylen hoher Dichte (HDPE) dominieren weiterhin das Budgetsegment und bieten kostengünstige Lösungen trotz ihrer Einschränkungen bei der Eishalteperformance. Die zunehmende Präferenz für Hybridmaterialien spiegelt eine Verschiebung hin zur Premiumisierung im Kühlbox-Markt wider, die auf Nischenanwendungen mit erweiterter Funktionalität und Ästhetik abzielt. Das budgetfreundliche Segment bleibt unterdessen für die Deckung kostensensibler Verbraucherbedürfnisse unerlässlich, wenn auch mit Kompromissen bei Langlebigkeit und Isolationseffizienz.

Fortschritte in der Materialwissenschaft treiben die Einführung von biobasierten Einsatzstoffen und Post-Consumer-Harzgemischen voran, was den ökologischen Fußabdruck von LLDPE erheblich reduziert. Die PPWR-Verordnung, die bis 2031 Mindestanteile an Recyclingmaterial in großen Verpackungen vorschreibt, zwingt Kühlboxhersteller dazu, zurückgewonnene Harzgemische zu integrieren und dabei die Produkthaltbarkeit aufrechtzuerhalten. Schaumstofflieferanten innovieren mit HFC-freien Treibmitteln, um die F-Gas-Ausstiegsziele der EU einzuhalten und damit zu reduzierten Kohlenstoffemissionen beizutragen. Einzelhändler schränken zunehmend den Regalplatz für EPS/EPP-Schaumkühlboxen ein, trotz ihrer Kostenvorteile, um Compliance-Risiken zu mindern und der wachsenden Verbrauchernachfrage nach umweltfreundlichen Produkten gerecht zu werden. Diese Verschiebungen unterstreichen einen breiteren Branchentrend hin zu nachhaltigen Praktiken, angetrieben durch regulatorischen Druck und sich verändernde Marktpräferenzen.

Nach Kapazität: Persönliche Einheiten dominieren das Volumen

Persönliche Kühlboxen bis zu 20 qt eroberten im Jahr 2025 65,90 % der Kühlbox-Marktgröße, angetrieben durch städtische Picknicks, Schulsport und Einkaufsausflüge. Leichte Designs mit Einhandtragegriffen und modularen Eispackungen richten sich an mobile Verbraucher, die Bequemlichkeit über mehrtägige Eishaltung stellen. Mittelgroße 21–40 qt-Modelle dienen Paaren und kleinen Familien und bieten ein ausgewogenes Verhältnis von Stauraum und Tragbarkeit für Wochenendcamping. Große/gewerbliche Einheiten über 61 qt verzeichnen mit einem CAGR von 10,52 % das schnellste Wachstum, da Caterer, pharmazeutische Versender und Katastrophenschutzbehörden Großkapazität benötigen. Einheiten zwischen 41–60 qt bleiben das Kernfamiliensegment und zeichnen sich bei mehrtägigen Ausfahrten und Bootsausflügen aus.

Kapazitätspräferenzen verschieben sich auch mit Fahrzeugtrends; kompakte SUVs und Elektroautos begrenzen den Kofferraumraum und erhöhen die Nachfrage nach faltbaren oder weichschaligen 20 qt-Formaten. Umgekehrt stützen Pickup-Verkäufe in Nordamerika die Nachfrage nach 65–110 qt rotationsgeformten Behältern, die als Angelplattformen und Camping-Sitzgelegenheiten dienen. Gewerbliche Kühlkettenanbieter bevorzugen stapelbare 120–270 qt-Rolldesigns, die mit Palettsystemen kompatibel sind. Militärische Beschaffungszyklen erstrecken sich auf 400 qt-Kühlfrachtboxen mit integrierten 24-V-Kompressoren für Feldlazarette, obwohl die Daten vertraulich bleiben. Da der E-Commerce-Lebensmittelliefermarkt wächst, besteht Interesse an 15–25 qt-isolierten Tragetaschen, die für einen schnellen Umschlag und eine einfache Sanitärreinigung zwischen den Lieferungen ausgelegt sind.

Nach Endnutzer: Haushaltsereignisse führen die Akzeptanz an

Haushalts- und Gartenveranstaltungen repräsentierten im Jahr 2025 33,05 % des Kühlbox-Marktanteils, gestützt durch pandemiebedingte Gewohnheiten der Outdoor-Geselligkeit, die nun dauerhaft erscheinen. Multifunktionale Deckel, die als Schneidbretter, Getränkehalter und Bluetooth-Lautsprecher dienen, steigern die Attraktivität für Grillabende und Poolpartys. Camping und allgemeine Outdoor-Freizeitgestaltung bleiben belastbar und ziehen neue Teilnehmer an, die vom komfortorientierten Ethos des Glampings angezogen werden. Pharmazeutische und biomedizinische Logistik wird, obwohl heute noch kleiner, einen CAGR von 9,65 % verzeichnen, da Biologika-Pipelines sich ausweiten und wiederverwendbare Verpackungen im GDP-konformen Transport an Bedeutung gewinnen. Die Nachfrage beim Fischen und Jagen wächst im Einklang mit der Lizenzausgabe, insbesondere im US-amerikanischen Südosten und in Skandinavien, wo Angler Kühlboxen schätzen, die Eis fünf Tage lang gefroren halten.

Lebensmittellieferunternehmen setzen isolierte Tragetaschen und aktive Kompressorboxen ein, um strenge HACCP-Regeln (Gefahrenanalyse und kritische Kontrollpunkte) zu erfüllen. Caterer nutzen große Kühlboxen mit internen Trennwänden zur Heiß-Kalt-Trennung bei Hochzeiten und Firmenveranstaltungen. Militär- und Verteidigungsbehörden schreiben NATO-Standardanschlüsse, Zurrösen und infrarotabsorbierende Pigmente vor, um sich in taktische Umgebungen einzufügen. Industrielle Nutzer wie Bauteams verlassen sich auf 5-Gallonen-Getränkekühlboxen und 50 qt-Mittagsbehälter, die dem Einsatz auf Baustellen standhalten. Der pharmazeutische Anstieg validiert Investitionen in Temperaturdatenlogger und manipulationssichere Siegel, die in Premium-Modellen integriert sind.

Nach Vertriebskanal: Fachgeschäfte behaupten die Führungsposition

Im Jahr 2025 entfielen auf Sportartikel- und Outdoor-Facheinzelhändler 47,85 % des Kühlbox-Marktanteils, wobei sie ihr Fachwissen und ihre interaktiven Merchandising-Strategien nutzten, um Kunden eine praktische Bewertung von Produktmerkmalen wie Dichtungsringen und Deckelriegeln zu ermöglichen. E-Commerce- und Direktvertriebsplattformen werden voraussichtlich mit einem CAGR von 9,84 % wachsen, unterstützt durch die zunehmende Nutzung von Rückgaberichtlinien ohne Gebühren, Augmented-Reality (AR)-Größenwerkzeuge und influencer-gesteuerter Marketingkampagnen, die das Verbrauchervertrauen beim Online-Kauf hochwertiger Artikel stärken. Massenhandelsunternehmen konzentrieren sich strategisch auf wertorientierte Produktlinien und saisonale Aktionen, die mit nationalen Feiertagen zusammenfallen, um den Umsatz anzukurbeln. Das Wachstum von E-Commerce-Kanälen spiegelt eine Verschiebung im Verbraucherverhalten hin zu Komfort und digitalem Engagement wider, die durch technologische Fortschritte und gezielte Marketingbemühungen weiter verstärkt wird. Sportartikel- und Outdoor-Facheinzelhändler dominieren weiterhin den Markt, indem sie Produktkompetenz mit erlebnisorientiertem Einzelhandel kombinieren und so einen Wettbewerbsvorteil in einer stark fragmentierten Marktlandschaft schaffen.

Igloo erzielte eine Vervierfachung der Online-Bestellungen durch die Implementierung einer Omnichannel-Fulfillment-Strategie und den Einsatz KI-gesteuerter Nachfrageprognosen, um Fehlbestände effektiv zu reduzieren. Institutionelle Käufer wie pharmazeutische Distributoren und Verteidigungsbehörden bevorzugen Lieferanten, die Kalibrierungszertifikate und validierte thermische Modellierung bereitstellen, und schließen oft mehrjährige Vereinbarungen mit solchen Lieferanten ab. Marktplattformen, darunter Amazon, setzen Richtlinien zur Markenneutralität durch, was Unternehmen zwingt, sich durch die Entwicklung exklusiver SKUs und die Einführung von Sondereditions-Produktvariationen zu differenzieren. Der Einsatz von KI-Werkzeugen hat es Igloo ermöglicht, Lagerbestände mit Nachfragemustern in Einklang zu bringen und so eine nahtlose Lieferkette und verbesserte Kundenzufriedenheit zu gewährleisten. Anbieter, die in institutionellen und Marktplatzkanälen tätig sind, müssen strategisch innovieren, um Compliance-Anforderungen zu erfüllen und sich in wettbewerbsintensiven Umgebungen abzuheben.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 41,75 % des Kühlbox-Marktes, hauptsächlich aufgrund der etablierten Campingkultur der Region, eines hohen verfügbaren Einkommens und einer starken Verbraucherpräferenz für Premiummarken. Der Freizeitausrüstungsmarkt in Kanada zeigt ein stetiges Wachstum, gestützt durch staatliche Investitionen in Provinzparks und finanzielle Anreize zur Förderung des Inlandstourismus. Auf dem gesamten Kontinent wechseln umweltbewusste Verbraucher zunehmend zu rotationsgeformten Kühlboxen, insbesondere solchen, die für die Integration in Pfandrückgabesysteme oder Reparaturprogramme ausgelegt sind. Dieser Wandel spiegelt einen breiteren Trend hin zur Nachhaltigkeit wider, da diese langlebigen Alternativen schrittweise Einweg-Schaumprodukte ersetzen. Die sich verändernden Verbraucherpräferenzen und unterstützenden politischen Maßnahmen dürften die Dominanz Nordamerikas im Kühlbox-Markt weiter festigen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,28 % bis 2031. In China fördert die Zentralregierungspolitik Outdoor-Sport und Sicherheitstraining, was Käufe langlebiger Kühlboxen für Wandern, Rafting und Event-Catering stimuliert. Steigende Mittelklasseeinkommen ermöglichen Premiumisierung, während lokale Hersteller die Produktion für den Export und die Inlandsnachfrage ausweiten. Japans Erholung des Inlandstourismus mit über 30 Millionen Besuchern kurbelt den Kühlboxenverkauf an Gastgewerbeunternehmen für Bento-Lieferungen und Outdoor-Festivals an. Die wachsende Gig-Economy Indiens treibt die Einführung von isolierten Lebensmittelliefertaschen und Hartschalen-Behältern für Fisch und Milchprodukte voran. Obwohl die Preissensibilität anhält, ermöglichen regionale Fertigungsvorteile Marken, gestufte Produktlinien anzubieten, die an unterschiedliche Kaufkraft angepasst sind.

Europa stellt eine reife, aber sich verändernde Landschaft dar, die durch strenge regulatorische Kontrollen geprägt wird. Die seit Februar 2025 geltende PPWR verpflichtet zu wiederverwendbaren oder recyclebaren Verpackungen und schafft Anreize für Kühlboxen, die für eine Lebensdauer von 20 oder mehr Jahren ausgelegt sind. Deutschlands Mehrwegverpackungspflicht, obwohl noch bei einer Akzeptanzrate von 1,60 %, verdeutlicht den politischen Impuls, der sich bis 2030 verstärken wird. Glamping-Resorts proliferieren in Frankreich, Italien und den nordischen Ländern und legen Wert auf Premium-Ästhetik und Umweltzertifizierungen bei Gastannehmlichkeiten. Fertigungscluster in Polen und Portugal erweitern ihre Kapazitäten, um die EU-Nachfrage nach konformen Materialien zu bedienen. Unterdessen testen Logistikzentren in den Niederlanden und Belgien aktive Kompressor-Kühlboxen für pharmazeutische Cross-Dock-Operationen, was Europas Schwenk hin zu hochwertigen industriellen Anwendungen signalisiert.

Wettbewerbslandschaft

Der Kühlbox-Markt weist eine moderate Konzentration auf, wobei die zehn größten Unternehmen etwa die Hälfte des globalen Umsatzes kontrollieren. Premium-Marktführer nutzen Markenstärke, geistiges Eigentum bei Scharnier- und Riegeldesigns und breite Zubehörökosysteme, die Stammkunden binden. Mittelklasse-Newcomer streben nach Volumen durch Preis-Leistungs-Vorteile und Handelsmarkenvereinbarungen mit großen Einzelhändlern. Rohstoffproduzenten in Südostasien füllen das untere Preissegment mit massenweise exportierten EPS-Schaumeinheiten, obwohl ihr adressierbares Volumen durch Anti-Kunststoff-Gesetzgebung schrumpft.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und Portfolioerweiterung. YETIs Kauf von Mystery Ranch für USD 48,5 Millionen bringt technisches Rucksack-Know-how unter sein Dach und schafft Cross-Selling-Möglichkeiten mit kühlboxkompatiblen Tragsystemen. Das Unternehmen zielt auch darauf ab, den Anteil chinesischer Beschaffung bis Ende 2025 auf unter 5 % der Warenkosten zu senken, um das Risiko angesichts geopolitischer Spannungen zu diversifizieren. Igloos Übernahme durch ACON Investments injiziert Kapital für die Aktualisierung von Forschung & Entwicklung, die Stärkung des Direktmarketings und die Erweiterung der globalen Reichweite, insbesondere in Lateinamerika. Coleman richtet sich mit seiner Pro-Kühlboxen-Linie an wertorientierte Käufer und konkurriert mit geringerem Gewicht und 10-Jahres-Garantien, die Premium-Versprechen zu einem niedrigeren Preisniveau widerspiegeln.

Marken differenzieren ihre Angebote zunehmend durch die Integration fortschrittlicher Technologien wie Bluetooth-fähige Smart-Deckel, die Echtzeit-Warnungen bei Temperaturschwankungen bereitstellen und nahtlos mit Gesundheitskonformitätsanwendungen für Catering-Kunden verbunden sind. Elektrische Kühlboxhersteller konzentrieren sich auf Betriebseffizienz durch die Einführung austauschbarer Akkupacks, die der „Laderegel” entsprechen, um logistische Herausforderungen beim Versand zu minimieren. Um das Verbraucherengagement in einem Markt mit inkrementellen Funktionsfortschritten aufrechtzuerhalten, setzen Unternehmen aller Ebenen strategisch auf Influencer-Kooperationen zur Steigerung der Markensichtbarkeit. Darüber hinaus werden zeitlich begrenzte saisonale Farbauflagen als taktischer Ansatz eingesetzt, um Exklusivität zu schaffen und die Nachfrage anzukurbeln. Diese Initiativen spiegeln insgesamt eine Hinwendung zu innovationsgetriebenen Strategien wider, die auf die Verbesserung der Produktattraktivität und die Aufrechterhaltung von Wettbewerbsvorteilen abzielen.

Kühlbox-Branchenführer

YETI Holdings Inc.

Igloo Products Corp.

Newell Brands (Coleman)

Pelican Products Inc.

ORCA Coolers LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Igloo weitete seinen Rückruf auf 1,2 Millionen Flip & Tow Rolling Coolers aus, nachdem es Berichte über Fingerverletzungen gab, was Sicherheitsüberprüfungen in konkurrierenden Produktlinien auslöste.

- April 2025: Coleman führte die Pro-Kühlboxen-Serie ein und versprach 15–30 % Gewichtseinsparungen und antimikrobielle Auskleidungen sowie eine 10-Jahres-Garantie.

- Juni 2024: Alliance Air investierte USD 121 Millionen in eine Fabrik in Tijuana, um HVAC- und Rechenzentrumskühllösungen für den nordamerikanischen Markt zu skalieren.

- Januar 2024: YETI schloss die Übernahme von Mystery Ranch ab, behielt den Hauptsitz in Montana und fügte seinem Portfolio fortschrittliche Lasttragkompetenz hinzu.

Globaler Kühlbox-Marktberichtsumfang

Eine Kühlbox bezeichnet eines der Verbraucherlagerungsgüter, die zur Lagerung von Lebensmitteln und Getränken sowie pharmazeutischen Produkten verwendet werden. Der Bericht umfasst eine vollständige Hintergrundanalyse des globalen Eis-/Kühlbox-Marktes, einschließlich der Bewertung der Wirtschaft und des Beitrags der Sektoren zur Wirtschaft, eines Marktüberblicks, einer Marktgrößenschätzung für Schlüsselsegmente und aufkommende Trends in den Marktsegmenten, Marktdynamik und Einblicke.

Der globale Eis-/Kühlbox-Markt ist nach Typ (Wiederverwendbar, Einweg), nach Rohstoff (PU-Schaum, Expandiertes Polystyrol, Extrudiertes Polystyrol, Expandiertes Polypropylen, Sonstige), nach Endnutzer (Pharmazeutika, Lebensmittel & Getränke und Sonstige) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten und Afrika) segmentiert. Die Marktgrößen und Prognosen werden in Wertangaben (USD Milliarden) für alle oben genannten Segmente bereitgestellt.

| Hartschalen-Kühlboxen |

| Weichschalen-Kühlboxen |

| Elektrische/Thermoelektrische Kühlboxen |

| Einweg-/Styropor-Kühlboxen |

| Rotationsgeformtes LLDPE |

| Spritzgegossenes PP/HDPE |

| Stoff/Weichschale (Poly-Nylon) |

| Edelstahl & Metall-Hybrid |

| EPS/EPP-Schaum (Einweg) |

| Sonstige Materialien |

| ≤ 20 Quart (Persönlich) |

| 21 – 40 Quart (Kleingruppe) |

| 41 – 60 Quart (Familie/Wochenende) |

| ≥ 61 Quart (Groß/Gewerblich) |

| Camping & Outdoor-Freizeitgestaltung |

| Fischen & Jagen |

| Haushalt/Gartenveranstaltungen |

| Lebensmittel- & Getränkelieferung/Catering |

| Pharmazeutische & Biomedizinische Logistik |

| Industrie & Militär/Verteidigung |

| Stationäre Sportartikel-/Outdoor-Fachgeschäfte |

| Massenhandel & Verbrauchermärkte |

| E-Commerce-Marktplätze & Direktvertrieb |

| B2B & Institutioneller Direktvertrieb |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest des Nahen Ostens und Afrikas |

| Nach Produkttyp | Hartschalen-Kühlboxen | |

| Weichschalen-Kühlboxen | ||

| Elektrische/Thermoelektrische Kühlboxen | ||

| Einweg-/Styropor-Kühlboxen | ||

| Nach Material | Rotationsgeformtes LLDPE | |

| Spritzgegossenes PP/HDPE | ||

| Stoff/Weichschale (Poly-Nylon) | ||

| Edelstahl & Metall-Hybrid | ||

| EPS/EPP-Schaum (Einweg) | ||

| Sonstige Materialien | ||

| Nach Kapazität | ≤ 20 Quart (Persönlich) | |

| 21 – 40 Quart (Kleingruppe) | ||

| 41 – 60 Quart (Familie/Wochenende) | ||

| ≥ 61 Quart (Groß/Gewerblich) | ||

| Nach Endnutzer | Camping & Outdoor-Freizeitgestaltung | |

| Fischen & Jagen | ||

| Haushalt/Gartenveranstaltungen | ||

| Lebensmittel- & Getränkelieferung/Catering | ||

| Pharmazeutische & Biomedizinische Logistik | ||

| Industrie & Militär/Verteidigung | ||

| Nach Vertriebskanal | Stationäre Sportartikel-/Outdoor-Fachgeschäfte | |

| Massenhandel & Verbrauchermärkte | ||

| E-Commerce-Marktplätze & Direktvertrieb | ||

| B2B & Institutioneller Direktvertrieb | ||

| Nach Geografie | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam, Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest des Nahen Ostens und Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kühlbox-Markt im Jahr 2026?

Die Kühlbox-Marktgröße beläuft sich im Jahr 2026 auf USD 8,46 Milliarden und wird voraussichtlich bis 2031 bei einem CAGR von 9,22 % über den Zeitraum 2026–2031 USD 13,15 Milliarden erreichen.

Welches Produktsegment wächst am schnellsten?

Elektrische und thermoelektrische Kühlboxen sind das am schnellsten wachsende Segment mit einem CAGR von 10,12 %, da Verbraucher Plug-in-Bequemlichkeit für Reisen und Lieferungen übernehmen.

Welche Region führt den globalen Umsatz an?

Nordamerika beherrscht mit 41,75 % des Kühlbox-Marktanteils den Markt aufgrund einer lebhaften Outdoor-Kultur und der Bereitschaft, Premiumpreise für Hochleistungskühlboxen zu zahlen.

Wie beeinflussen Nachhaltigkeitsvorschriften das Produktdesign?

Die PPWR der EU verpflichtet Hersteller, recycelbare Materialien und Mehrwegbeständigkeit zu priorisieren, was eine Verschiebung von Einwegschaum hin zu rotationsgeformtem Polyethylen und Metall-Hybriden beschleunigt.

Warum ist der pharmazeutische Sektor wichtig für den Kühlboxenabsatz?

Das Wachstum bei temperatursensiblen biologischen Arzneimitteln treibt die Nachfrage nach wiederverwendbaren, validierten Kühlboxen voran, die Fracht im Wert von mehreren Milliarden Dollar jährlich schützen.

Welche Vertriebskanäle expandieren am schnellsten?

E-Commerce- und Direktvertriebswebsites wachsen mit einem prognostizierten CAGR von 9,84 %, da Marken höhere Margen anstreben und Verbraucher beim Online-Kauf von Premium-Kühlboxen immer sicherer werden.

Seite zuletzt aktualisiert am: