Marktgröße und Marktanteil für Hybrid-Elektrofahrzeug-Batterien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 26.05 Milliarden US-Dollar |

| Marktgröße (2031) | 65.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Hybrid-Elektrofahrzeug-Batterien von Mordor Intelligence

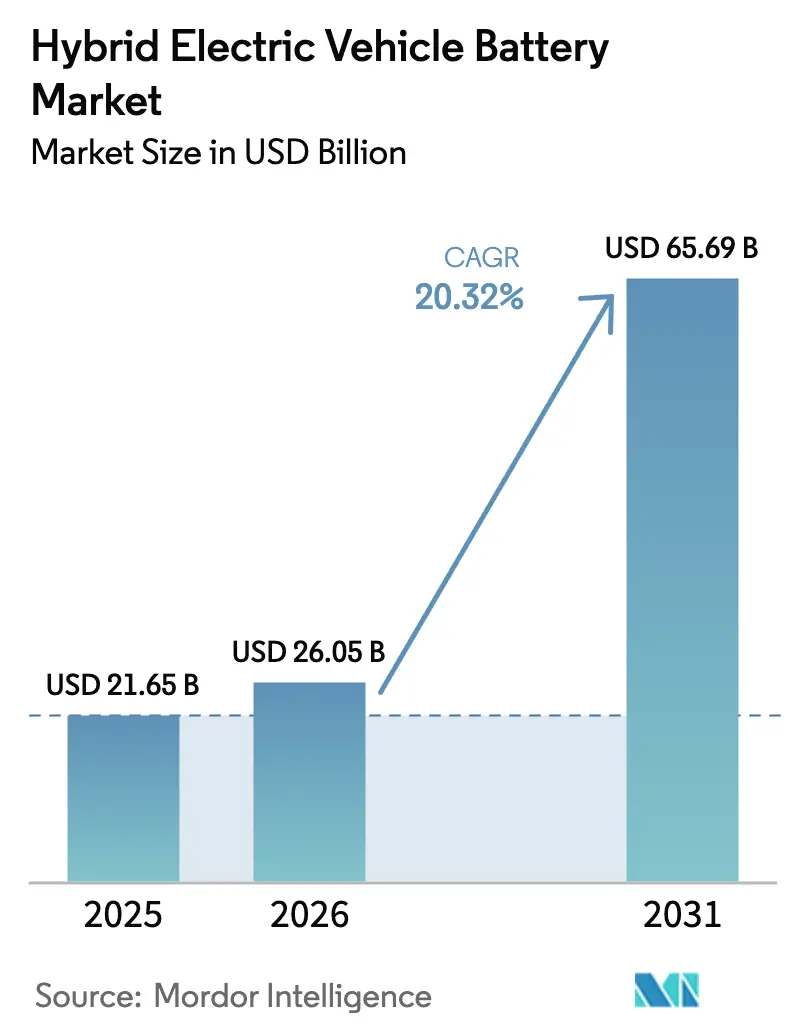

Die Marktgröße für Hybrid-Elektrofahrzeug-Batterien wird im Jahr 2026 auf 26,05 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 21,65 Milliarden USD, mit Prognosen für 2031 von 65,69 Milliarden USD, was einem Wachstum von 20,32 % CAGR über den Zeitraum 2026–2031 entspricht.

Automobilhersteller skalieren Hybridfahrzeuge, um verschärfte CO₂-Obergrenzen zu erfüllen, während der starke Rückgang der Lithium-Ionen-Packpreise auf 115 USD pro kWh im Jahr 2024 die Gesamtkostenlücke gegenüber Verbrennungsantrieben verringert hat. Schnelle Energiedichtezuwächse, Mehrchemie-Flexibilität und KI-gestützte Batteriemanagementsysteme verschärfen den Lieferantenwettbewerb. Die Produktionsdominanz des Asien-Pazifik-Raums, europäische Regulierungsmandate und nordamerikanische Vorschriften zum lokalen Wertschöpfungsanteil gestalten die Investitionsströme neu. Unterdessen ziehen Festkörper- und Natrium-Ionen-Prototypen Kapital als Optionen der nächsten Generation an, die höhere Dichte und verbesserte Sicherheit versprechen.

Wichtigste Erkenntnisse des Berichts

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 75,12 % am Markt für Hybrid-Elektrofahrzeug-Batterien, während Festkörper- und Natrium-Ionen-Batterien bis 2031 voraussichtlich mit einer CAGR von 34,1 % wachsen werden.

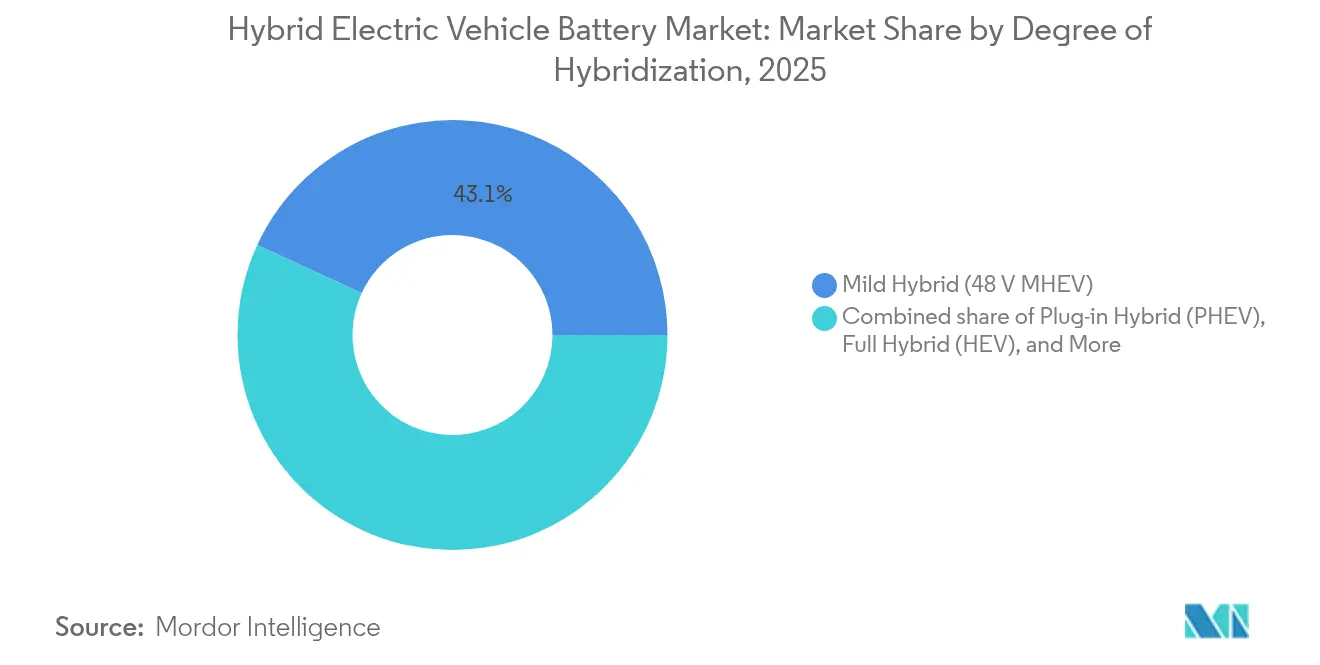

- Nach Hybridisierungsgrad entfielen auf Mild-Hybride 43,12 % der Stücklieferungen im Jahr 2025, und dieses Teilsegment soll bis 2031 mit einer CAGR von 22,6 % wachsen.

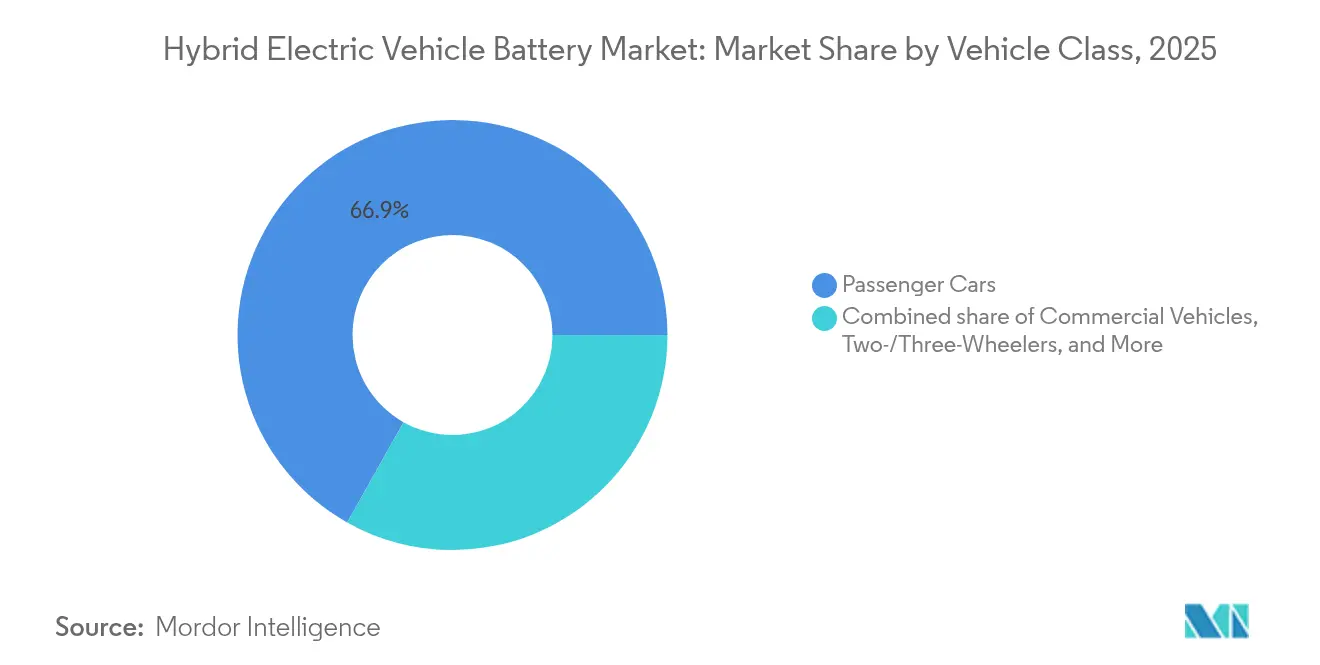

- Nach Fahrzeugklasse führten Personenkraftwagen mit einem Umsatzanteil von 66,85 % im Jahr 2025, während Zwei- und Dreiräder unter Förderprogrammen in Indien und Südostasien bis 2031 voraussichtlich mit einer CAGR von 23,5 % zulegen werden.

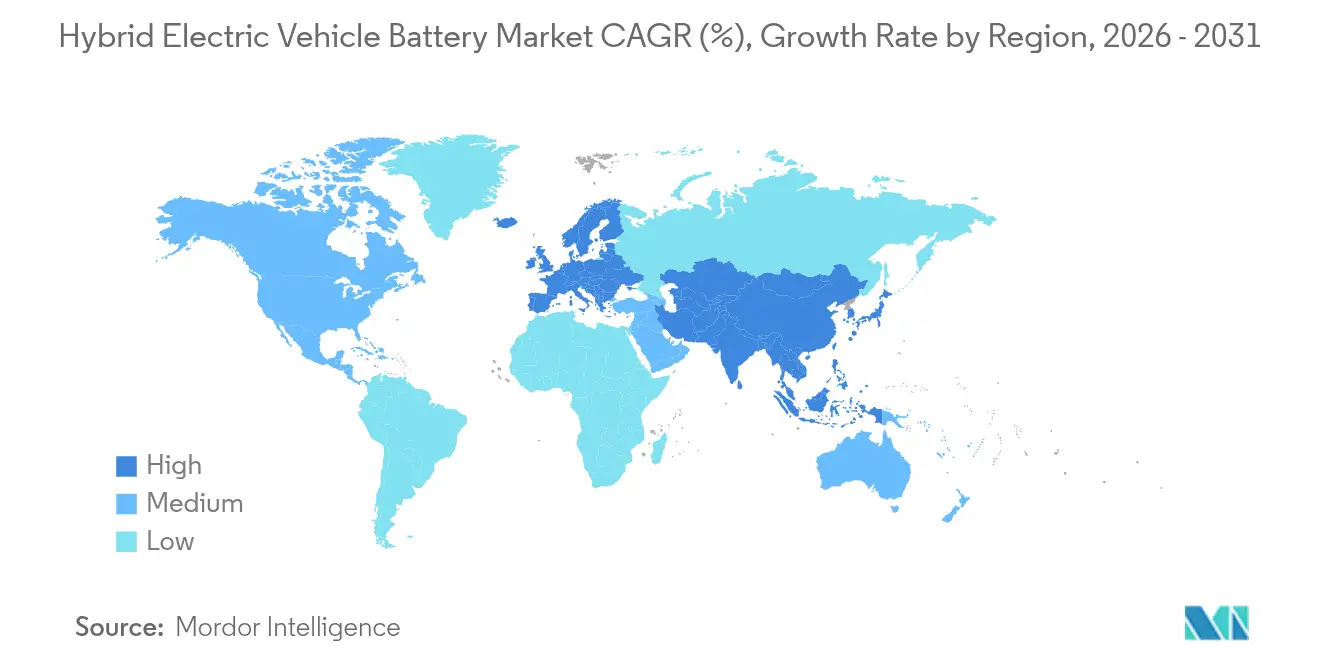

- Nach Geografie dominierte der Asien-Pazifik-Raum mit 47,35 % der Umsätze im Jahr 2025 und soll bis 2031 auf der Grundlage des 75-prozentigen Zellproduktionsanteils Chinas eine CAGR von 22,3 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Hybrid-Elektrofahrzeug-Batterien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende HEV-Produktionsvolumina aufgrund von CO₂-Mandaten | +4.5% | EU, China, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Schneller Rückgang der Lithium-Ionen-Kosten in USD/kWh und höhere Energiedichte | +3.8% | Global, am schnellsten im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Migration der Automobilhersteller von NiMH- zu Lithium-Ionen-Chemien | +2.9% | Japan, Nordamerika | Mittelfristig (2–4 Jahre) |

| Boom der 48-V-Mild-Hybride schafft kostengünstige Lithium-Ionen-Nachfrage | +3.2% | Europa, Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Recyclingmandatgetriebene Sekundärmetallversorgung | +1.8% | EU führend, Nordamerika im Entstehen | Langfristig (≥ 4 Jahre) |

| KI-gestütztes Cloud-BMS verlängert Batteriegarantien | +1.5% | Premiumsegmente weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende HEV-Produktionsvolumina aufgrund von CO₂-Mandaten

CO₂-Vorschriften in der Europäischen Union, China und Kalifornien veranlassen Automobilhersteller, die Hybridproduktion zu skalieren, um die Lücke zu 100-%-Nullemissions-Verkaufszielen zu überbrücken.[1]Europäische Kommission, "Verordnung (EU) 2019/631 – CO₂-Normen für Pkw und leichte Nutzfahrzeuge," EC.EUROPA.EU Nichteinhaltungsstrafen von 95 EUR pro Gramm CO₂-Überschreitung pro Fahrzeug schaffen einen klaren wirtschaftlichen Anreiz für Hybridfahrzeuge. Toyotas 40-GWh-Lithium-Ionen-Beschaffungsvertrag mit Panasonic und Stellantis' Hybridkapazität von 1,2 Millionen Einheiten sind exemplarische Reaktionen. Chinas Doppelkreditsystem belohnt zudem Plug-in-Hybride mit großer Reichweite und veranlasst Automobilhersteller, Batteriepakete zu vergrößern. Diese konvergierenden Politiken haben die Hybrideinführungsgeschwindigkeit bei den meisten Mainstream-Marken erhöht.

Schneller Rückgang der Lithium-Ionen-Kosten in USD/kWh und höhere Energiedichte

Die Lithium-Ionen-Packpreise fielen im Jahr 2024 um 20 % gegenüber dem Vorjahr auf 115 USD pro kWh – der stärkste Rückgang seit 2017 –, da neue Bergbaukapazitäten in Australien und Chile den Mangel an Lithiumcarbonat behobenen.[2]BloombergNEF, "Batteriepackpreise fallen auf 115 USD/kWh, stärkster Rückgang seit 2017," BLOOMBERG.COM Kostenlernkurven zeigen, dass jede Verdoppelung der kumulierten Produktion die Preise um etwa 25 % senkt. CATLs Zell-zu-Pack-Design Qilin erhöht die Energiedichte auf 255 Wh/kg und demonstriert eine rein elektrische Reichweite von 100 km bei Plug-in-Hybriden ohne Überdimensionierung des Pakets. LFP-Zellen sind in China unter 100 USD pro kWh gefallen und eröffnen Mild-Hybrid- und Zweirad-Möglichkeiten, die zuvor Blei-Säure-Einheiten vorbehalten waren.

Migration der Automobilhersteller von NiMH- zu Lithium-Ionen-Chemien

Hondas Joint Venture im Wert von 4,4 Milliarden USD mit LG Energy Solution in Ohio zielt auf eine Kostensenkung von 20 % gegenüber importierten Paketen ab. Toyota hält zwar die NiMH-Produktion für preissensible Märkte aufrecht, stellt Plug-in-Varianten jedoch auf Lithium-Ionen um und beschleunigt Festkörper-Pilotprojekte für einen Start im Jahr 2027. Die Obergrenze von 70–80 Wh/kg bei NiMH kann die aufkommenden Reichweitenerwartungen nicht erfüllen, doch seine thermische Stabilität hält es dort relevant, wo Kosten und Sicherheit die Energiedichte überwiegen. Hyundai, Volkswagen und Ford haben Lithium-Ionen bereits für kommende Hybridportfolios standardisiert.

Boom der 48-V-Mild-Hybride schafft kostengünstige Lithium-Ionen-Nachfrage

Mild-Hybrid-48-V-Systeme liefern 15–20 % Kraftstoffeinsparungen bei etwa der Hälfte der Mehrkosten von Voll-Hybriden. Allein Stellantis plant 1,2 Millionen jährliche 48-V-Einheiten, während Mercedes-Benz, BMW und Audi die Architektur auf europäische Modelle ausgerollt haben. Batterielieferanten wie Clarios und Gotion schwenken von Blei-Säure auf lithiumbasierte Chemien um, die eine Haltbarkeit von 10.000 Zyklen ermöglichen. Der geringere Energieinhalt pro Paket hält den absoluten Lithiumbedarf moderat und unterstützt eine schnelle Skalierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versorgungsrisiko bei kritischen Metallen inmitten des BEV-Wettbewerbs | -2.1% | Global; Lithium, Kobalt, Nickel als Brennpunkte | Mittelfristig (2–4 Jahre) |

| Mangelnde PHEV-Schnellladeinfrastruktur | -1.4% | Indien, Südostasien, Lateinamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich thermischer Durchgehens in kompakten Paketen | -1.2% | Regulierungszonen der EU und Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Geopolitische Überprüfung chinesischer Batterie-IP | -1.8% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versorgungsrisiko bei kritischen Metallen inmitten des BEV-Wettbewerbs

Die Lithiumnachfrage könnte bis 2030 auf 3,3 Millionen Tonnen steigen – das Sechsfache des Verbrauchs von 2022 –, und BEVs verbrauchen drei- bis fünfmal mehr pro Fahrzeug als Hybride. Kobalt ist nach wie vor stark in der Demokratischen Republik Kongo konzentriert, während Indonesien die Nickelverarbeitung dominiert. Preisvolatilität erschwert langfristige Lieferverträge; Lithiumcarbonat fiel von 80.000 USD/t im Jahr 2022 auf 10.000 USD/t Ende 2024 und schreckt neue Mineninvestitionen ab. Kleinere Hybridpakete reduzieren die absolute Exposition, entgehen jedoch nicht den Spotpreisschwankungen, wenn BEV-Hersteller mehrjährige Verträge abschließen.

Mangelnde PHEV-Schnellladeinfrastruktur in Schwellenmärkten

Indien verfügte im Jahr 2024 über lediglich 12.146 öffentliche Ladepunkte, davon 80 % in Städten der ersten Kategorie, was den Nutzen von Plug-in-Hybriden mit 50 km elektrischer Reichweite für Pendler in Vororten einschränkt. Ähnliche Lücken bestehen in Indonesien und Vietnam. Politische Entscheidungsträger lenken Anreize häufig auf reine BEVs und lassen Plug-in-Hybride ohne parallele Infrastrukturunterstützung, was wiederum die Verbraucherakzeptanz schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Festkörper- und Natrium-Ionen-Batterien fordern die Dominanz von Lithium-Ionen heraus

Lithium-Ionen-Technologien erzielten im Jahr 2025 einen Umsatzanteil von 75,12 % am Markt für Hybrid-Elektrofahrzeug-Batterien, doch Festkörper- und Natrium-Ionen-Batterien sollen bis 2031 jährlich um 34,1 % wachsen. Lithium-Ionen-Anbieter verfeinern weiterhin NMC- und LFP-Mischungen, reduzieren den Kobaltverbrauch und verbessern die volumetrische Effizienz. Toyota und Nissan planen kommerzielle Festkörperstarts vor 2028 und zielen auf 500-Wh/kg-Zellen ab, die die rein elektrische Reichweite ohne Vergrößerung der Pakete verdoppeln könnten. Natrium-Ionen-Prototypen von CATL liefern bereits 160 Wh/kg und überlegene Kältewetterbeständigkeit und positionieren die Chemie für Einstiegshybride in kälteren Klimazonen. Nickel-Metallhydrid besteht dort weiter, wo Erschwinglichkeit und thermische Stabilität die Energiedichte überwiegen, hauptsächlich in Südostasien. Blei-Säure ist auf Hilfs-12-V-Systeme beschränkt. Die dem Lithium-Ionen zuzurechnende Marktgröße für Hybrid-Elektrofahrzeug-Batterien soll bis 2031 auf annähernd 46,8 Milliarden USD steigen, während aufkommende Chemien in diesem Jahr gemeinsam 7,35 Milliarden USD übersteigen werden.

Eine sich verschärfende Patentlandschaft prägt das Wettbewerbsverhalten. Toyota hält mehr als 1.300 festkörperbezogene Patente, während CATL und BYD wichtige Zell-zu-Pack-Designs kontrollieren. Lizenzierung wird für Nachzügler, die Rechtsstreitigkeiten vermeiden wollen, zu einem realistischen Weg. Insgesamt erwartet die Branche der Hybrid-Elektrofahrzeug-Batterien eine Mehrchemie-Koexistenz, wobei Lithium-Ionen die Volumenführerschaft behält, aber die Margenführerschaft an Festkörperbatterien abgibt, sobald die Skalierung einsetzt.

Nach Hybridisierungsgrad: Mild-Hybride führen, während PHEVs Gegenwind ausgesetzt sind

Mild-Hybride erreichten im Jahr 2025 ein Stückvolumen von 43,12 % und bieten die kostengünstigste Compliance-Option für Flotten, die CO₂-Ziele schnell erreichen müssen. Die durch Mild-Hybride generierte Marktgröße für Hybrid-Elektrofahrzeug-Batterien soll 2031 22,24 Milliarden USD übersteigen und mit einer CAGR von 22,6 % wachsen. Voll-Hybride bleiben in Japan und Nordamerika dank zwei Jahrzehnten an Zuverlässigkeitsdaten beliebt. Plug-in-Hybride genießen in Europa steuerliche Vorteile für Firmenflotten, haben jedoch in Schwellenmärkten ohne Schnellladenetze Schwierigkeiten. Range-Extender-Architekturen gedeihen hauptsächlich in China, angeführt von Li Auto, obwohl ihre globalen Aussichten von der Behandlung von Emissionsgutschriften abhängen. Automobilhersteller bündeln identische Zellformate über Hybridtypen hinweg, um Skaleneffekte zu erzielen, doch die Softwarekalibrierung unterscheidet sich erheblich, was die Engineeringkomplexität erhöht und vertikal integrierte Lieferanten begünstigt.

Das PHEV-Wachstum wird davon abhängen, ob Regulierungsbehörden ihre niedrigen CO₂-Testzyklus-Bewertungen in der nächsten Phase der Normen weiterhin anrechnen. Deutschlands Abschaffung der Kaufprämien im Jahr 2024 halbierte die PHEV-Zulassungen und zeigte die Sensibilität gegenüber politischen Veränderungen. In Schwellenländern bleiben konventionelle Hybride ohne Ladeanforderung und mit kleinen kWh-Paketen der praktische Einstiegspunkt in die Elektrifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Spannungsklasse: 800-V-Plattformen gewinnen im Premiumsegment an Dynamik

Batteriepakete im Bereich 200–400 V hielten im Jahr 2025 einen Umsatzanteil von 48,62 %, dominant bei Voll-Hybriden und erschwinglichen Plug-ins. Pakete über 400 V, größtenteils 800-V-Architekturen, sollen jährlich um 24,8 % wachsen, da Porsche, Hyundai und General Motors Schnellladung unter 20 Minuten als Premium-Differenzierungsmerkmal vorantreiben. Siliziumkarbid-Wechselrichter ermöglichen trotz dreifacher Kosten gegenüber Silizium dünnere Kabelführung und geringere Wärmeverluste. Der Marktanteil für Hybrid-Elektrofahrzeug-Batterien bei 800-V-Systemen könnte bis 2031 12,35 % erreichen, wenn die Kosten sinken und die Infrastruktur sich ausbreitet.

Plattformen bis 60 V, die auf 48-V-Mild-Hybriden basieren, vermeiden Hochspannungssicherheitsvorschriften und senken Kabelbaum- und Schulungskosten. Im Bereich zwischen 60 V und 200 V bestehen ältere NiMH-Hybride fort, insbesondere der Toyota Prius. Die Spannungsmigration hängt von Modellpreispunkten und regionalen Ladegeschwindigkeiten ab; wertorientierte Märkte in Südostasien werden während des Prognosezeitraums unter 400 V bleiben.

Nach Fahrzeugklasse: Zweiräder steigen auf, während Personenkraftwagen stagnieren

Personenkraftwagen lieferten im Jahr 2025 66,85 % des Umsatzes des Marktes für Hybrid-Elektrofahrzeug-Batterien, tendieren jedoch zu einstelligem Wachstum, da viele Automobilhersteller F&E-Budgets auf BEVs umlenken. Im Gegensatz dazu werden Zwei- und Dreiräder in Indien, Vietnam und Indonesien eine CAGR von 23,5 % antreiben, unterstützt durch FAME-II-Subventionen von 180 USD und sich ausbreitende Batteriewechsel-Ökosysteme. Nutzfahrzeuge, insbesondere Stadtbusse, verwenden Lithium-Eisenphosphat-Pakete mit mehr als 3.000 Zyklen, um Vorteile der Rekuperationsbremsung zu nutzen. Geländesegmente bleiben experimentell; Caterpillars Hybridbagger-Tests verdeutlichen die Ingenieursanforderungen harter Betriebszyklen, könnten aber bis 2030 eine weitere Nische im MehrMilliarden-Dollar-Bereich erschließen.

Die Marktgröße für Hybrid-Elektrofahrzeug-Batterien im Zweiradsegment soll bis 2031 7,31 Milliarden USD übersteigen, während Nutzfahrzeuge sich 10,42 Milliarden USD annähern könnten, was die Nachfrage gemeinsam über Personenkraftwagen hinaus diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum entfiel im Jahr 2025 auf 47,35 % des Umsatzes und soll bis 2031 eine CAGR von 22,3 % verzeichnen, angetrieben durch Chinas 75-prozentigen Zellproduktionsanteil und CATLs 37,5-prozentige Lieferantenposition. Koreanische und japanische Lieferanten lokalisieren ihre Produktion in den Vereinigten Staaten und Europa, um geopolitische Barrieren zu umgehen, liefern jedoch weiterhin hochwertige Elektroden und Separatoren aus inländischen Werken. Indiens schnell wachsendes Zweiradsegment ist auf importierte Zellen angewiesen, und sein Produktionsgebundenes Anreizprogramm im Wert von 2,4 Milliarden USD soll diese Versorgungslücke schließen.

Europa hielt im Jahr 2025 einen Umsatzanteil von 28,15 %. Subventionsrücknahmen schadeten der Plug-in-Nachfrage, doch Firmenflotten bevorzugen PHEVs weiterhin wegen steuerlicher Vorteile. Die EU-Batterieverordnung verpflichtet nun zu CO₂-Fußabdruckerklärungen und Recyclingquoten und drängt Gigafabrikbetreiber zu geschlossenen Kreislaufmodellen. Northvolts Insolvenz unterstreicht den Kostendruck durch asiatische Importe, während LG Energy Solution und Samsung SDI große Projekte in Polen und Ungarn vorantreiben, um die regionale Versorgung aufrechtzuerhalten.

Nordamerika generierte im Jahr 2025 17,65 % der Umsätze. Die Vorschriften zum Komponentenursprung des Inflation Reduction Act ziehen angekündigte Batterieinvestitionen von 11,5 Milliarden USD von LG Energy Solution, Samsung SDI und Panasonic an. Mexiko positioniert sich als Near-Shoring-Alternative, indem es zollfreie Paketmontage in Nuevo León fördert. Südamerika und der Nahe Osten-Afrika zusammen hielten einen Anteil von 6,85 %; Brasiliens Ethanol-Hybrid-Initiativen und die Elektrobus-Einführungen der Vereinigten Arabischen Emirate veranschaulichen diverse regionale Strategien.

Wettbewerbslandschaft

Die fünf größten Lieferanten – CATL, LG Energy Solution, BYD, Panasonic und Samsung SDI – hielten im Jahr 2024 68 % des Umsatzes und verleihen dem Markt für Hybrid-Elektrofahrzeug-Batterien ein moderates Konzentrationsprofi. Das vertikal integrierte BYD mit einem Marktanteil von 16,4 % minimiert Vorlaufzeiten, indem es Kathoden-, Anoden- und Modulproduktion im eigenen Haus hält. CATLs cloudbasierte Batteriemanagementsplattform unterstützt jahrzehntelange Garantien und verbessert wiederkehrende Einnahmequellen. Automobilhersteller wie Ford, Stellantis und General Motors investieren gemeinsam in US-amerikanische und europäische Gigafabriken, um die Versorgung zu sichern, während Teslas Hochlauf der zylindrischen 4680-Zellen darauf abzielt, die Abhängigkeit von Außenstehenden bis 2026 zu reduzieren.

Mittelständische Neueinsteiger wie Microvast, Farasis und Svolt zielen auf Nischen ab – Schnellladenutzkraftfahrzeuge, hochnickelhaltige Premium-Hybride bzw. kobaltfreie LFP-Zellen. Positionen im Bereich geistigen Eigentums bei Festkörperelektrolyten, siliziumdominierten Anoden und Zell-zu-Pack-Strukturen werden entscheidend sein, wenn Chemien der nächsten Generation nach 2027 kommerzialisiert werden. Handelspolitik ist ein weiterer Wettbewerbshebel; koreanische und japanische Unternehmen profitieren vom Status als „vertrauenswürdige Verbündete” nach US-amerikanischen Vorschriften, während chinesische Großkonzerne lokale Joint Ventures gründen müssen oder riskieren, ausgeschlossen zu werden.

Marktführer der Branche für Hybrid-Elektrofahrzeug-Batterien

Primearth EV Energy (Toyota-Panasonic)

Panasonic Energy Co.

LG Energy Solution

CATL

Samsung SDI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: CATL stellte eine Natrium-Ionen-Zelle der dritten Generation mit 200 Wh/kg vor, die für Hybridanwendungen in Kälteklimaten vorgesehen ist.

- September 2024: Samsung SDI und General Motors begannen mit dem Bau eines Pouch-Zellen-Werks in Indiana im Wert von 2 Milliarden USD, das für die Inbetriebnahme im Jahr 2026 vorgesehen ist.

- August 2024: Panasonic erhöhte die 4680-Produktion in Kansas auf 40 GWh und sicherte sich Subarus Hybridprogramm als neuen Kunden.

- April 2024: LG Energy Solution nahm die Produktion in seinem 5,5-Milliarden-USD-Werk in Arizona auf und fügte 40 GWh jährliche Kapazität mit automatisierten Zell-zu-Pack-Linien hinzu.

Berichtsumfang des globalen Marktes für Hybrid-Elektrofahrzeug-Batterien

Eine Hybrid-Elektrofahrzeug-Batterie (HEV-Batterie) ist ein wiederaufladbares Energiespeichersystem, das den Elektromotor eines Hybridfahrzeugs antreibt. HEVs kombinieren einen herkömmlichen Verbrennungsmotor (VKM) mit einem elektrischen Antriebssystem. Die Batterie in einem HEV ist entscheidend für die Erfassung und Speicherung von Energie, insbesondere beim Rekuperationsbremsen, und für die Bereitstellung zusätzlicher Leistung beim Beschleunigen.

Der globale Markt für Hybrid-Elektrofahrzeug-Batterien ist nach Batteriechemie, Hybridisierungsgrad, Spannungsklasse, Fahrzeugklasse und Geografie segmentiert. Nach Batteriechemie ist der Markt in Lithium-Ionen (NMC, NCA, LFP, LTO), Nickel-Metallhydrid (NiMH), Blei-Säure und aufkommende Festkörper-/Natrium-Ionen-Batterien segmentiert. Der Markt ist nach Hybridisierungsgrad in Mild-Hybrid (48-V-MHEV), Voll-Hybrid (HEV), Plug-in-Hybrid (PHEV) und Range-Extender-Hybrid segmentiert. Der Markt ist nach Spannungsklasse in bis zu 60 V, 60 bis 200 V, 200 bis 400 V und über 400 V unterteilt. Nach Fahrzeugklasse ist der Markt in Personenkraftwagen, Nutzfahrzeuge, Zwei-/Dreiräder sowie Geländefahrzeuge und Spezialfahrzeuge segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen für den globalen Markt für Hybrid-Elektrofahrzeug-Batterien in den wichtigsten Regionen ab. Der Bericht bietet die Marktgröße und Prognosen in Umsatz (USD) für alle oben genannten Bereiche.

| Lithium-Ionen (NMC, NCA, LFP, LTO) |

| Nickel-Metallhydrid (NiMH) |

| Blei-Säure |

| Aufkommende Festkörper-/Natrium-Ionen-Batterien |

| Mild-Hybrid (48-V-MHEV) |

| Voll-Hybrid (HEV) |

| Plug-in-Hybrid (PHEV) |

| Range-Extender-Hybrid |

| Bis zu 60 V |

| 60 bis 200 V |

| 200 bis 400 V |

| Über 400 V |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Zwei-/Dreiräder |

| Geländefahrzeuge und Spezialfahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (NMC, NCA, LFP, LTO) | |

| Nickel-Metallhydrid (NiMH) | ||

| Blei-Säure | ||

| Aufkommende Festkörper-/Natrium-Ionen-Batterien | ||

| Nach Hybridisierungsgrad | Mild-Hybrid (48-V-MHEV) | |

| Voll-Hybrid (HEV) | ||

| Plug-in-Hybrid (PHEV) | ||

| Range-Extender-Hybrid | ||

| Nach Spannungsklasse | Bis zu 60 V | |

| 60 bis 200 V | ||

| 200 bis 400 V | ||

| Über 400 V | ||

| Nach Fahrzeugklasse | Personenkraftwagen | |

| Nutzfahrzeuge | ||

| Zwei-/Dreiräder | ||

| Geländefahrzeuge und Spezialfahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Hybrid-Elektrofahrzeug-Batterien bis 2031 sein?

Die Marktgröße für Hybrid-Elektrofahrzeug-Batterien soll 2031 65,69 Milliarden USD erreichen, gegenüber 26,05 Milliarden USD im Jahr 2026.

Welche Batteriechemie wächst am schnellsten in Hybridanwendungen?

Festkörper- und Natrium-Ionen-Chemien sollen bis 2031 mit einer CAGR von 34,1 % wachsen, da sie höhere Energiedichte und verbesserte Sicherheit bieten.

Warum sind 48-V-Mild-Hybride bei Automobilherstellern so beliebt?

Sie reduzieren CO₂ um bis zu 20 % bei etwa der Hälfte der zusätzlichen Hardwarekosten von Voll-Hybriden und sind damit eine wirtschaftliche Compliance-Brücke zu kommenden Emissionsobergrenzen.

Welche Regionen dominieren die Batterieproduktion für Hybride?

Der Asien-Pazifik-Raum führt mit einem Umsatzanteil von 47,35 % und 75 % der globalen Zellproduktion, angetrieben hauptsächlich von chinesischen Lieferanten.

Wie gestalten Vorschriften das Recycling von Hybridbatterien?

Die EU-Batterieverordnung schreibt bis 2030 eine Lithiumrückgewinnung von 63 % vor und veranlasst Gigafabrikbetreiber, geschlossene Recyclingkreisläufe zu integrieren, um Compliance- und Kostenziele zu erfüllen.

Welche Auswirkungen wird der US-amerikanische Inflation Reduction Act auf die Lieferketten haben?

Er schränkt Steuergutschriften für Fahrzeuge mit chinesischen Batteriekomponenten nach 2026 ein und beschleunigt nordamerikanische Gigafabrikinvestitionen koreanischer und japanischer Unternehmen.

Seite zuletzt aktualisiert am: