Tamanho e Participação do Mercado de Grout Epóxi

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

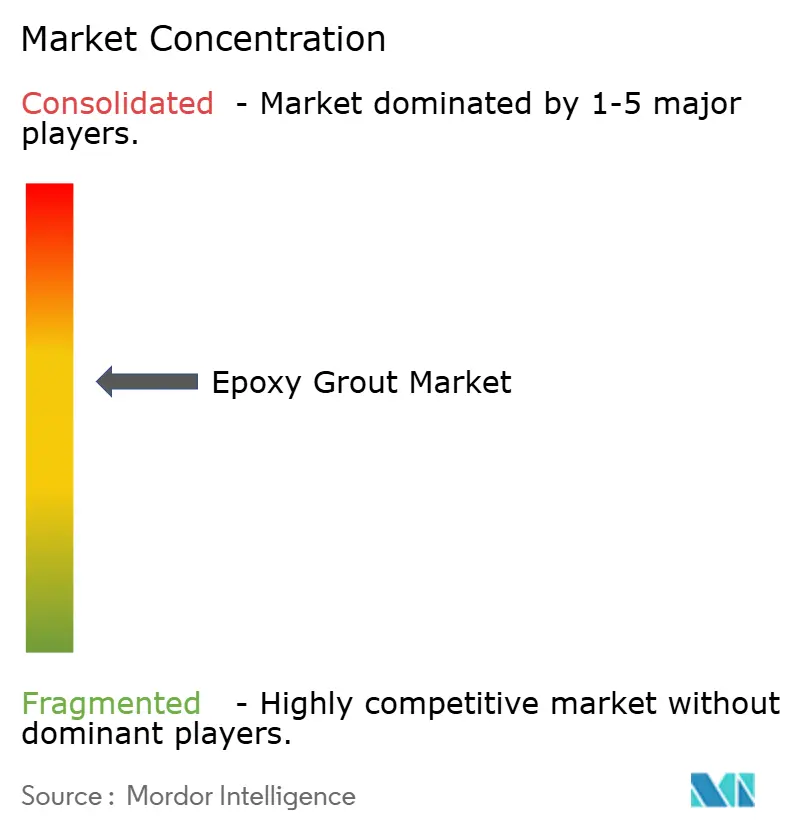

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Grout Epóxi pela Mordor Intelligence

O tamanho do Mercado de Grout Epóxi foi avaliado em USD 1,13 bilhão em 2025 e estima-se que cresça de USD 1,21 bilhão em 2026 para atingir USD 1,68 bilhão até 2031, a um CAGR de 6,85% durante o período de previsão (2026-2031). Programas de modernização de infraestrutura, preferências por pisos premium e regulamentações de durabilidade cada vez mais rigorosas mantêm conjuntamente a demanda elevada em todos os principais segmentos da construção. A região Ásia-Pacífico lidera a adoção de formulações sem retração e resistentes a produtos químicos para megaprojetos do setor público, incluindo obras ferroviárias e rodoviárias. Na América do Norte, os desembolsos federais no âmbito da Lei de Investimento em Infraestrutura e Empregos aceleram a substituição de ativos hídricos e de transporte envelhecidos. A tendência europeia em direção a edifícios verdes favorece materiais de longa vida útil que melhoram as avaliações de ciclo de vida e reduzem o carbono incorporado. O mercado de grout epóxi continua a beneficiar-se de medidas regulatórias que penalizam a manutenção prematura e recompensam a vida útil prolongada, reforçando sua proposta de valor em relação às alternativas cimentícias.

Principais Conclusões do Relatório

- Por tipo de resina, o epóxi puro capturou 57,90% da participação do mercado de grout epóxi em 2025, enquanto crescia a um CAGR de 7,45% até 2031.

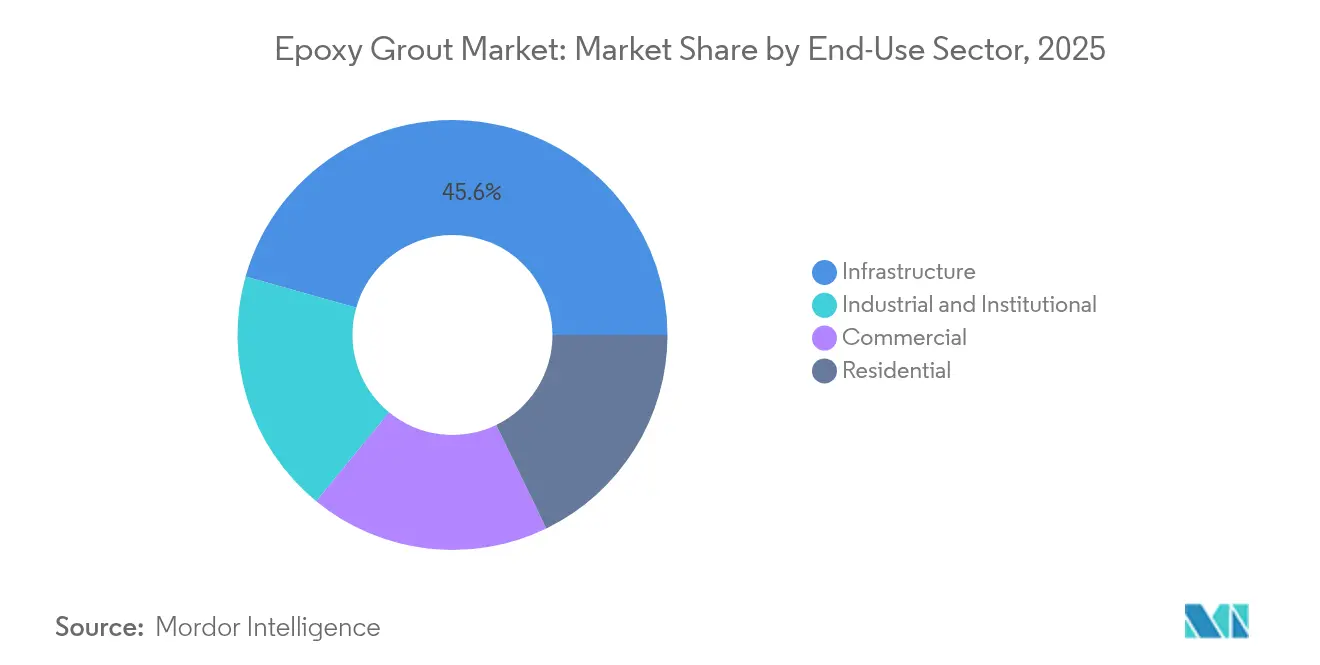

- Por setor de uso final, a infraestrutura representou 45,62% do tamanho do mercado de grout epóxi em 2025, e o segmento industrial e institucional está projetado para expandir-se a um CAGR de 7,85% até 2031.

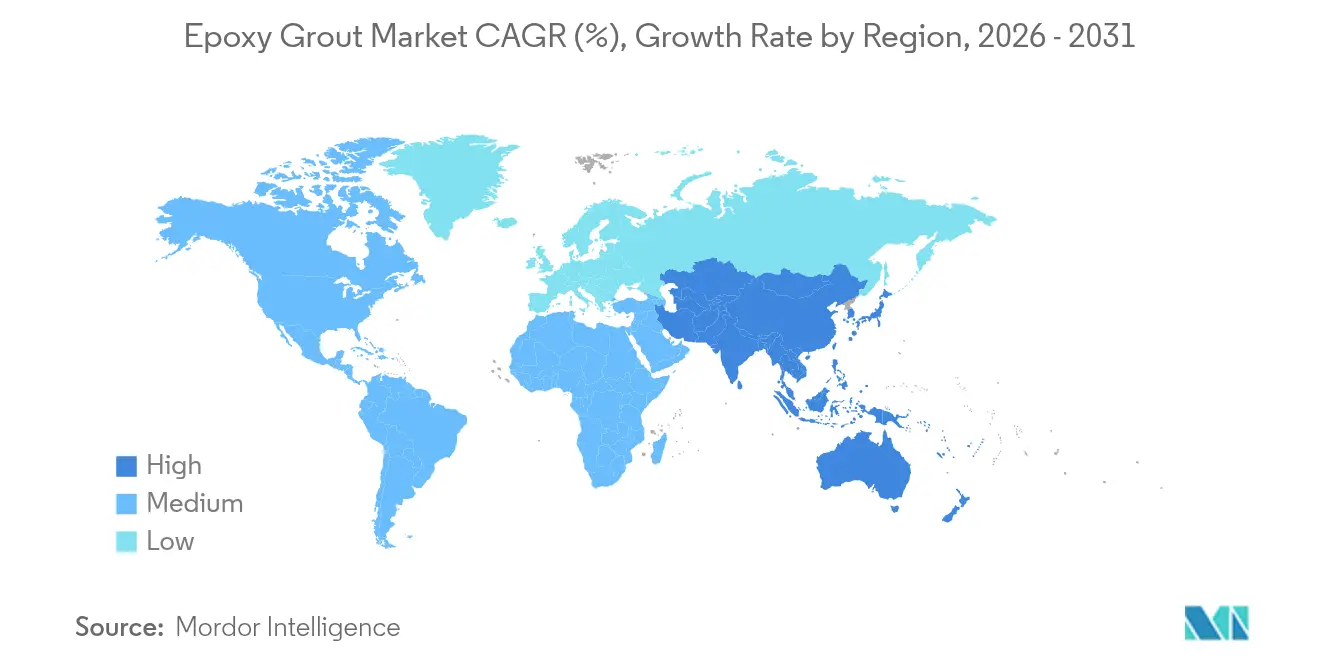

- Por geografia, a região Ásia-Pacífico comandou 39,20% da receita global de 2025 e deve avançar a um CAGR de 7,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Grout Epóxi

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Rápido crescimento em projetos de construção ferroviária e rodoviária em países asiáticos | +1.8% | Núcleo Ásia-Pacífico, com extensão ao Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento dos investimentos em instalações de tratamento de águas residuais | +1.2% | Global, com concentração na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Tendência para acabamentos de piso premium e resistentes a manchas | +0.9% | América do Norte e UE, expandindo-se para centros urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Incentivos governamentais para edifícios verdes | +0.7% | Global, liderado pelas regulamentações da UE e da Califórnia | Médio prazo (2-4 anos) |

| Demanda de nicho proveniente de instalações de data centers | +0.5% | América do Norte e centros tecnológicos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Construção com impressão 3D adotando grouts à base de epóxi | +0.3% | Projetos-piloto nos EUA, Países Baixos e Singapura | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Crescimento em Projetos de Construção Ferroviária e Rodoviária em Países Asiáticos

Megaprojetos ferroviários e rodoviários reformulam a demanda por grout epóxi, uma vez que a estabilização do leito de trilhos e o revestimento de túneis requerem grouts sem retração e resistentes à fadiga. Os corredores da Iniciativa Cinturão e Rota da China e o Plano Nacional de Infraestrutura da Índia, avaliado em USD 1,4 trilhão, canalizam financiamento sustentado para corredores de alta velocidade onde as cargas dinâmicas excedem 250 km/h[1]Ministério das Finanças da Índia, "Atualização do Plano Nacional de Infraestrutura," indiabudget.gov.in. A linha Jacarta–Bandung da Indonésia, em operação desde 2024, adotou grouts epóxi para a construção de vias sem lastro, estabelecendo um precedente técnico em todo o Sudeste Asiático. Os engenheiros passaram a preferir os graus de epóxi puro para ampliar os intervalos de manutenção em tabuleiros de viadutos e juntas de expansão, impulsionando a aquisição recorrente de formulações premium. Os empreiteiros obtêm vantagens de cronograma a partir de variantes de cura rápida que reduzem os tempos de ocupação de via. À medida que os planos de conectividade trans-asiática amadurecem, as diretrizes de especificação incorporam o grout epóxi como o material de referência para infraestrutura ferroviária de longa vida útil.

Aumento dos Investimentos em Instalações de Tratamento de Águas Residuais

Concessionárias municipais em todo o mundo estão modernizando suas estações de tratamento para cumprir normas de descarga mais rigorosas, gerando demanda consistente por grouts resistentes a produtos químicos capazes de suportar exposição a níveis de pH que variam de 2 a 12. Os Estados Unidos direcionam USD 55 bilhões de recursos federais para infraestrutura hídrica ao abrigo da Lei de Investimento em Infraestrutura e Empregos, incentivando as agências estaduais a especificar sistemas epóxi em tanques de decantação e digestores. A revisão da Diretiva de Tratamento de Águas Residuais Urbanas da União Europeia desencadeia programas de retrofit que substituem juntas corroídas por epóxis impermeáveis. Instalações descentralizadas de menor porte em mercados emergentes adotam kits de epóxi embalados que se enquadram em orçamentos restritos, mas proporcionam economias nos custos do ciclo de vida. Os integradores de sistemas também combinam grout com selantes antimicrobianos para combater a formação de biofilme, reforçando assim as propostas de valor em instalações críticas para a saúde pública.

Tendência para Acabamentos de Piso Premium e Resistentes a Manchas

Incorporadores dos setores de saúde, hotelaria e residencial de alto padrão solicitam cada vez mais grouts epóxi para instalações de revestimentos de grande formato, onde os produtos de limpeza de outra forma descoloririam as juntas cimentícias. O LEED v5 agora concede pontos de durabilidade para acabamentos que ultrapassam os ciclos de ocupação padrão, elevando as soluções epóxi nas listas de verificação de especificação. Redes de varejo buscam estética uniforme em suas lojas globais, e os grouts com estabilidade de cor atendem às diretrizes de marca mesmo sob intensa exposição à radiação ultravioleta. Os fabricantes introduzem variantes de pot life prolongado para oferecer aos instaladores mais tempo de trabalho em pisos de grande extensão. A classe média urbana da Ásia-Pacífico impulsiona reformas residenciais premium, ampliando ainda mais a base instalada de epóxis decorativos.

Incentivos Governamentais para Edifícios Verdes

Os ganhos de durabilidade intrínsecos ao grout epóxi alinham-se com os marcos regulatórios que contabilizam a longevidade dos materiais como contribuição para a redução de emissões de carbono. A Taxonomia da UE reconhece a vida útil do serviço como uma métrica de sustentabilidade, levando arquitetos a substituir grouts cimentícios por alternativas epóxi em projetos públicos. O Título 24 da Califórnia incorpora a frequência de manutenção nas avaliações de ciclo de vida, favorecendo implicitamente grouts de alto desempenho em edifícios comerciais. Instituições financeiras vinculam agora a elegibilidade para green bonds a materiais de construção duráveis, ampliando o leque de financiamento para empreendimentos com especificação de epóxi. Conselhos de mercados emergentes replicam esses padrões, normalizando gradualmente a seleção de grouts premium em clusters urbanos de crescimento acelerado.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos custos de material e instalação em comparação com grouts cimentícios | -1.4% | Global, mais pronunciado em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de resinas epóxi à base de bisfenol A | -0.8% | Cadeias de fornecimento globais, crítica na fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Base limitada de instaladores qualificados em mercados emergentes | -0.6% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Material e Instalação em Comparação com Grouts Cimentícios

As formulações epóxi são vendidas a um preço três a cinco vezes superior ao dos produtos cimentícios. Misturadores especializados, pot life mais curto e preparação obrigatória da superfície adicionam custos de mão de obra que sobrecarregam os orçamentos dos projetos em economias emergentes. Os empreiteiros frequentemente repassam esses prêmios, desacelerando a adoção em obras residenciais e comerciais de baixa especificação. As economias no ciclo de vida compensam os gastos iniciais apenas quando os proprietários de ativos valorizam a redução do tempo de inatividade ao longo de décadas. Agências municipais estão agora realizando projetos-piloto de contratação baseada no custo total de propriedade para demonstrar os benefícios a longo prazo, mas uma mudança generalizada depende do treinamento de empreiteiros e de modelos de financiamento que amortizem as despesas iniciais.

Volatilidade nos Preços de Resinas Epóxi à Base de Bisfenol A

Oscilações nas matérias-primas e medidas comerciais introduzem incerteza de custos. Direitos antidumping sobre importações asiáticas para a UE e os Estados Unidos levam a altas de preços à vista de 15 a 25%[2]Comissão de Comércio Internacional dos Estados Unidos, "Resinas Epóxi da China e da Índia," usitc.gov . Fornecedores de menor porte têm dificuldade em proteger-se da exposição, o que leva ao acúmulo de estoques que infla o capital de giro. Os produtores aceleram a pesquisa e o desenvolvimento em epóxis de base biológica para diversificar o fornecimento, mas os volumes comerciais permanecem limitados. Até que as químicas alternativas escalem, os repasses de custos poderão diminuir a demanda entre os segmentos e regiões mais sensíveis ao preço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Uso Final: Projetos de Infraestrutura Ancoram o Crescimento de Volume

A infraestrutura representou uma participação expressiva de 45,62% da receita global em 2025, e o segmento está projetado para continuar crescendo à medida que os governos nacionais priorizam corredores de transporte resilientes. Pontes, túneis e cais portuários requerem grouts de alta resistência e sem retração para suportar cargas dinâmicas de rodas e agressões ambientais. Os edifícios comerciais detêm uma participação significativa, em grande parte devido a sistemas de piso premium em shoppings, hospitais e hotéis, onde a resistência a manchas e a higiene são primordiais. As instalações industriais e institucionais registram a taxa de crescimento mais rápida, de 7,85%, impulsionadas pelo processamento químico, produtos farmacêuticos e data centers de escala hiper que requerem controle de descarga eletrostática e tolerância a meios corrosivos. A adoção residencial permanece baixa em volume, mas cresce em condomínios de luxo e edifícios de alto padrão à medida que os proprietários exigem estética impecável e manutenção reduzida.

Os proprietários de infraestrutura estão cada vez mais agrupando o fornecimento de grout com contratos de serviço de longo prazo que monitoram a integridade das juntas por meio de sensores. Esses modelos baseados em desempenho recompensam fornecedores capazes de garantir a manutenção da resistência à compressão ao longo de décadas, impulsionando ainda mais a pesquisa e o desenvolvimento em epóxis reforçados com nanopartículas. Enquanto isso, os usuários industriais priorizam o retorno rápido, pois cada hora de inatividade impacta a produção da planta, gerando forte interesse em compostos de cura rápida que atingem resistência operacional em 8 horas.

Por Tipo de Resina: Desempenho Superior Sustenta a Liderança do Epóxi Puro

O epóxi puro lidera as receitas de 2025 com 57,90% de participação do mercado de grout epóxi e mantém um CAGR de 7,45% até 2031, refletindo resistência de ligação e resistência química inigualáveis em ambientes de infraestrutura e industriais. Os engenheiros selecionam esses graus para assentamento de parafusos de ancoragem, alinhamento de trilhos de guindastes e fundações de maquinário pesado sujeitos a cargas cíclicas ou de impacto. Os epóxis modificados atendem a requisitos de nicho, como juntas flexíveis ou pot life prolongado. As inovações em endurecedores de origem biológica atraem os defensores de edifícios verdes, embora a adoção permaneça incremental à medida que a paridade de desempenho melhora. Os fornecedores se diferenciam por meio de compostos de cargas proprietários que reduzem a exotermia enquanto mantêm a resistência à compressão, garantindo preços premium em aplicações sensíveis à temperatura.

Os híbridos de segunda geração combinam blocos de epóxi e poliuretano para equilibrar elasticidade e resistência. Essas formulações ganham tração em bases de equipamentos em zonas sísmicas, onde a tolerância ao movimento mitiga a propagação de fissuras. Os fabricantes também promovem cargas condutoras para pisos de data centers que dissipam estática, abrindo novos segmentos verticais na interseção entre construção e eletrônica. O potencial de crescimento nos graus modificados se acelerará quando as lacunas de custo diminuírem e os ensaios de campo validarem a durabilidade a longo prazo.

Análise Geográfica

A Ásia-Pacífico lidera com 39,20% da receita de 2025 e mantém um CAGR de 7,15% até 2031, impulsionada por extensos corredores de transporte e esquemas de transporte urbano na China, na Índia e no Sudeste Asiático. Programas nacionais, como o Plano Nacional de Infraestrutura da Índia, canalizam despesas de capital constantes em direção a pontes, metrôs e vias expressas que demandam grouts de alto desempenho. Os organismos de normalização da região estão agora adotando as especificações ASTM C881 e equivalentes comparáveis, elevando os padrões de desempenho de referência e aumentando o consumo de epóxi puro.

A América do Norte figura como o segundo maior mercado. A Lei de Investimento em Infraestrutura e Empregos injeta USD 550 bilhões em novos gastos federais para modernizar estradas, pontes e ativos hídricos. Os ecossistemas de empreiteiros maduros já possuem as competências de instalação necessárias, de modo que as barreiras à adoção são relativamente baixas. O crescimento dos data centers no Vale do Silício, no Norte da Virgínia e no Texas acelera a demanda por sistemas de epóxi condutor que protegem servidores sensíveis.

A Europa ocupa o terceiro lugar, mas supera seu peso em aplicações impulsionadas pela sustentabilidade. A Taxonomia da UE equipara a longevidade dos materiais a menor carbono incorporado, levando os incorporadores a optar por soluções epóxi apesar dos prêmios de preço iniciais. A Alemanha e a França lideram a adoção industrial, particularmente em parques químicos sujeitos a rigorosas normas de contenção. Os reparos em alvenaria histórica também empregam epóxis de baixa retração para estabilizar estruturas de patrimônio cultural sem alterar as fachadas.

A América do Sul, o Oriente Médio e a África estão gerando fluxos de receita emergentes à medida que os governos avançam com expansões portuárias e aeroportuárias. A adoção muitas vezes fica atrás nesses mercados porque a contratação frequentemente prioriza os custos iniciais, mas as consultorias técnicas apresentam cada vez mais análises de custo total de propriedade que destacam as vantagens do epóxi. Empreiteiros internacionais ativos em megaprojetos do Golfo importam especificações de epóxi testadas e comprovadas, elevando os padrões regionais de produtos.

Cenário Competitivo

O mercado de grout epóxi é moderadamente consolidado. Os fornecedores competem na tecnologia de cargas que reduz a exotermia em concretagens profundas, em formatos de embalagem que minimizam erros de mistura e em serviços técnicos no local que treinam instaladores nas proporções corretas. As redes de distribuição são importantes porque muitos projetos requerem entregas just-in-time em locais de infraestrutura remotos. Os produtores regionais mantêm participação ao personalizar formulações para as condições climáticas e de mão de obra locais, enquanto os players multinacionais alavancam a aquisição global para proteger-se das oscilações de preço das resinas. Os novos entrantes enfrentam barreiras de certificação, pois a conformidade com o ASTM C881 e os rótulos de edificação verde exigem testes intensivos em capital.

Líderes do Setor de Grout Epóxi

Sika AG

MAPEI S.p.A.

Ardex Group

Saint-Gobain

LATICRETE International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: BASF e Sika introduziram conjuntamente o Baxxodur EC 151, um endurecedor epóxi de nova geração projetado para melhorar a sustentabilidade e o desempenho em aplicações de construção, incluindo sistemas de grout epóxi. Este inovador agente de cura à base de amina reduz significativamente as emissões de compostos orgânicos voláteis (COV) em até 90% em comparação com os endurecedores convencionais, tornando-o ideal para projetos de piso e grout ecologicamente conscientes.

- Fevereiro de 2025: A Saint-Gobain concluiu a aquisição da Fosroc, um importante player global em produtos químicos para construção, ampliando significativamente sua presença na Índia, no Oriente Médio e na região Ásia-Pacífico. Essa iniciativa estratégica, anunciada em junho de 2024 e concluída em fevereiro de 2025, marca uma expansão fundamental do portfólio de produtos químicos para construção da Saint-Gobain, abrangendo o Nitotile Epoxy Grout.

Escopo do Relatório do Mercado Global de Grout Epóxi

Comercial, Industrial e Institucional, Infraestrutura, Residencial são cobertos como segmentos por Setor de Uso Final. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Comercial |

| Industrial e Institucional |

| Infraestrutura |

| Residencial |

| Epóxi Puro |

| Epóxi Modificado |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Coreia do Sul | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Europa | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

| Por Setor de Uso Final | Comercial | |

| Industrial e Institucional | ||

| Infraestrutura | ||

| Residencial | ||

| Por Tipo de Resina | Epóxi Puro | |

| Epóxi Modificado | ||

| Por Geografia | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- SETOR DE USO FINAL - Os grouts epóxi consumidos nos setores de construção comercial, residencial, industrial, institucional e de infraestrutura são considerados no âmbito do estudo.

- PRODUTO/APLICAÇÃO - No âmbito do estudo, considera-se o consumo de grouts epóxi para diversas aplicações, como instalação de revestimentos e juntas de parede.

| Palavra-chave | Definição |

|---|---|

| Acelerador | Os aceleradores são aditivos utilizados para acelerar o tempo de pega do concreto, aumentando a taxa inicial e acelerando a reação química entre o cimento e a água de mistura. Eles são usados para endurecer e aumentar rapidamente a resistência do concreto. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Ela forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Adesivos | Os adesivos são agentes de ligação usados para unir materiais por colagem. Os adesivos podem ser usados na construção em muitas aplicações, como assentamento de carpetes, cerâmicas, laminação de bancadas, etc. |

| Aditivo Incorporador de Ar | Os aditivos incorporadores de ar são usados para melhorar o desempenho e a durabilidade do concreto. Uma vez adicionados, criam pequenas bolhas de ar distribuídas uniformemente para conferir propriedades aprimoradas ao concreto fresco e endurecido. |

| Alquídico | Os alquídicos são usados em tintas à base de solvente, como tintas de construção e automotivas, tintas de trânsito, resinas de piso, revestimentos protetores para concreto, etc. As resinas alquídicas são formadas pela reação de um óleo (ácido graxo), um álcool poli-insaturado (poliol) e um ácido ou anidrado poli-insaturado. |

| Âncoras e Grouts | As âncoras e os grouts são produtos químicos de construção que estabilizam e melhoram a resistência e a durabilidade de fundações e estruturas como edifícios, pontes, barragens, etc. |

| Fixação Cimentícia | A fixação cimentícia é um processo em que um grout à base de cimento é bombeado sob pressão para preencher formas, vazios e fissuras. Pode ser usado em diversas situações, incluindo pontes, aplicações marinhas, barragens e ancoragens em rocha. |

| Construção Comercial | A construção comercial compreende a nova construção de armazéns, shoppings, lojas, escritórios, hotéis, restaurantes, cinemas, teatros, etc. |

| Aditivos para Concreto | Os aditivos para concreto compreendem redutores de água, incorporadores de ar, retardadores, aceleradores, superplastificantes, etc., adicionados ao concreto antes ou durante a mistura para modificar suas propriedades. |

| Revestimentos Protetores para Concreto | Para fornecer proteção específica, como anticarbonação ou resistência química, um revestimento protetor formador de filme pode ser aplicado na superfície. Dependendo das aplicações, diferentes resinas como epóxi, poliuretano e acrílico podem ser usadas para revestimentos protetores de concreto. |

| Compostos de Cura | Os compostos de cura são usados para curar a superfície de estruturas de concreto, incluindo colunas, vigas, lajes e outros. Esses compostos de cura mantêm a umidade dentro do concreto para conferir resistência e durabilidade máximas. |

| Epóxi | O epóxi é conhecido por suas fortes qualidades adesivas, tornando-o um produto versátil em muitos setores. Ele resiste ao calor e a aplicações químicas, tornando-o um produto ideal para quem precisa de uma fixação robusta sob pressão. É amplamente utilizado em adesivos, elétrica e eletrônica, tintas, etc. |

| Sistemas de Envelopamento com Fibra | Os sistemas de envelopamento com fibra fazem parte dos produtos químicos de reparo e reabilitação de construções. Eles envolvem o reforço de estruturas existentes, envolvendo elementos estruturais como vigas e colunas com mantas de fibra de vidro ou de carbono. |

| Resinas de Piso | As resinas de piso são materiais sintéticos aplicados em pisos para melhorar sua aparência, aumentar sua resistência ao desgaste ou fornecer proteção contra produtos químicos, umidade e manchas. Dependendo das propriedades desejadas e da aplicação específica, as resinas de piso estão disponíveis em tipos distintos, como epóxi, poliuretano e acrílico. |

| Redutor de Água de Alta Eficiência (Superplastificante) | Os redutores de água de alta eficiência são um tipo de aditivo para concreto que fornece propriedades aprimoradas e melhoradas quando adicionados ao concreto. Eles também são chamados de superplastificantes e são usados para diminuir a relação água-cimento no concreto. |

| Adesivos Termofusíveis | Os adesivos termofusíveis são materiais de ligação termoplásticos aplicados como fundidos que atingem um estado sólido e a resistência resultante ao esfriar. Eles são comumente usados para embalagem, revestimentos, produtos de higiene e fitas adesivas. |

| Construção Industrial e Institucional | A construção industrial e institucional inclui a nova construção de hospitais, escolas, unidades de fabricação, usinas de energia e de força, etc. |

| Construção de Infraestrutura | A construção de infraestrutura inclui a nova construção de ferrovias, estradas, hidrovias, aeroportos, pontes, rodovias, etc. |

| Grouteamento por Injeção | O processo de injetar grout em juntas abertas, fissuras, vazios ou ninhos de concretagem em elementos estruturais de concreto ou alvenaria é conhecido como grouteamento por injeção. Ele oferece vários benefícios, como o reforço de uma estrutura e a prevenção da infiltração de água. |

| Membranas de Impermeabilização Aplicadas em Estado Líquido | A membrana aplicada em estado líquido é um revestimento monolítico, totalmente aderido e à base de líquido, adequado para muitas aplicações de impermeabilização. O revestimento cura para formar uma membrana impermeabilizante elastomérica semelhante a borracha e pode ser aplicado em muitos substratos, incluindo asfalto, betume e concreto. |

| Argamassas de Microconcreto | A argamassa de microconcreto é composta por cimento, resina à base de água, aditivos, pigmentos minerais e polímeros e pode ser aplicada em superfícies horizontais e verticais. Pode ser usada para renovar complexos residenciais, espaços comerciais, etc. |

| Argamassas Modificadas | As argamassas modificadas incluem cimento Portland e areia juntamente com aditivos látex/polímero. Os aditivos aumentam a adesão, a resistência e a resistência a impactos, ao mesmo tempo em que reduzem a absorção de água. |

| Agentes Desmoldantes | Os agentes desmoldantes são pulverizados ou revestidos na superfície dos moldes para evitar que um substrato se cole a uma superfície de moldagem. Vários tipos de agentes desmoldantes, incluindo silicone, lubrificante, cera, fluorocarbonos e outros, são usados com base no tipo de substratos, incluindo metais, aço, madeira, borracha, plástico e outros. |

| Poliaспártico | O poliaspártico é um subconjunto da poliureia. Os revestimentos de piso poliaspárticos são tipicamente sistemas de dois componentes que consistem em uma resina e um catalisador para facilitar o processo de cura. Ele oferece alta durabilidade e pode suportar ambientes adversos. |

| Poliuretano | O poliuretano é um material plástico que existe em várias formas. Ele pode ser adaptado para ser rígido ou flexível e é o material de escolha para uma ampla gama de aplicações de uso final, como adesivos, revestimentos, isolamento de construção, etc. |

| Adesivos Reativos | Um adesivo reativo é composto de monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Protetores de Armadura | Em estruturas de concreto, a armadura é um dos componentes importantes, e sua deterioração devido à corrosão é um problema importante que afeta a segurança, a durabilidade e a vida útil de edifícios e estruturas. Por esse motivo, os protetores de armadura são usados para proteger contra efeitos degradantes, especialmente na construção de infraestrutura e industrial. |

| Produtos Químicos de Reparo e Reabilitação | Os produtos químicos de reparo e reabilitação incluem argamassas de reparo, materiais de grouteamento por injeção, sistemas de envelopamento com fibra, argamassas de microconcreto, etc., usados para reparar e restaurar edifícios e estruturas existentes. |

| Construção Residencial | A construção residencial envolve a construção de novas casas ou espaços como condomínios, vilas e casas em condomínios fechados. |

| Fixação com Resina | O processo de utilização de resinas como epóxi e poliuretano para aplicações de grouteamento é chamado de fixação com resina. A fixação com resina oferece várias vantagens, como alta resistência à compressão e à tração, retração desprezível e maior resistência química em comparação com a fixação cimentícia. |

| Retardador | Os retardadores são aditivos usados para retardar o tempo de pega do concreto. Eles geralmente são adicionados com uma dosagem de cerca de 0,2% a 0,6% em peso de cimento. Esses aditivos retardam a hidratação ou diminuem a taxa de penetração da água nas partículas de cimento, tornando o concreto trabalhável por um longo período. |

| Selantes | Um selante é um material viscoso que tem pouca ou nenhuma capacidade de fluxo, o que faz com que ele permaneça nas superfícies onde é aplicado. Os selantes também podem ser mais fluidos, permitindo a penetração em determinada substância por ação capilar. |

| Membranas de Impermeabilização em Mantas | Os sistemas de membrana em mantas são soluções de impermeabilização termoplásticas confiáveis e duráveis que são usadas para aplicações de impermeabilização mesmo nas estruturas subterrâneas mais exigentes, incluindo aquelas expostas a condições de solo altamente agressivas e tensões. |

| Aditivo Redutor de Retração | Os aditivos redutores de retração são usados para reduzir a retração do concreto, seja por secagem ou por autossecagem. |

| Silicone | O silicone é um polímero que contém silício combinado com carbono, hidrogênio, oxigênio e, em alguns casos, outros elementos. É um composto sintético inerte que vem em várias formas, como óleo, borracha e resina. Devido às suas propriedades resistentes ao calor, encontra aplicações em selantes, adesivos, lubrificantes, etc. |

| Adesivos à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas. |

| Produtos Químicos de Tratamento de Superfície | Os produtos químicos de tratamento de superfície são produtos químicos usados para tratar superfícies de concreto, incluindo telhados, superfícies verticais e outros. Eles atuam como compostos de cura, agentes desmoldantes, removedores de ferrugem e outros. Eles são econômicos e podem ser usados em rodovias, pavimentos, estacionamentos e outros. |

| Modificador de Viscosidade | Os modificadores de viscosidade são aditivos para concreto usados para alterar várias propriedades dos aditivos, incluindo viscosidade, trabalhabilidade, coesão e outros. Eles geralmente são adicionados com uma dosagem de cerca de 0,01% a 0,1% em peso de cimento. |

| Redutor de Água | Os redutores de água, também chamados de plastificantes, são um tipo de aditivo usado para diminuir a relação água-cimento no concreto, aumentando assim a durabilidade e a resistência do concreto. Vários redutores de água incluem lignosulfonatos refinados, gliconatos, ácidos hidroxicarboxílicos, ácidos açucarados e outros. |

| Adesivos à Base de Água | Os adesivos à base de água usam a água como meio transportador ou diluente para dispersar a resina. Eles são definidos pela evaporação da água ou pela absorção pelo substrato. Esses adesivos são compostos com água como diluente em vez de um solvente orgânico volátil. |

| Produtos Químicos de Impermeabilização | Os produtos químicos de impermeabilização são projetados para proteger uma superfície dos riscos de vazamento. Um produto químico de impermeabilização é um revestimento protetor ou primer aplicado ao telhado, paredes de contenção ou porão de uma estrutura. |

| Membranas de Impermeabilização | As membranas de impermeabilização são camadas de materiais impermeáveis aplicadas em estado líquido ou autoadesivas que impedem que a água penetre ou danifique uma estrutura quando aplicadas em telhados, paredes, fundações, porões, banheiros e outras áreas expostas à umidade ou à água. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições primárias de especialistas. Essas variáveis são confirmadas por modelagem de regressão (sempre que necessário).

- Etapa 2: Construir um Modelo de Mercado: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos do mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicalizados, Projetos de Consultoria Personalizados, Bancos de Dados e Plataformas de Assinatura