Marktgröße und Marktanteil für Gestenerkennung im Einzelhandel

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

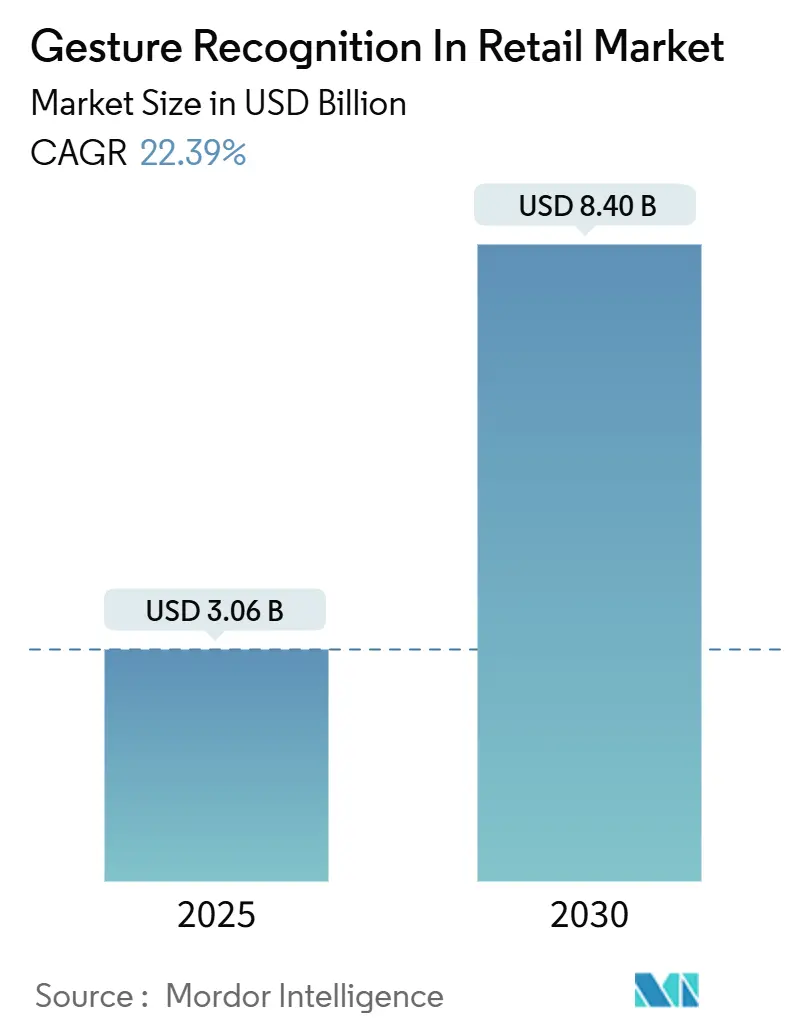

| Marktgröße (2025) | 3.06 Milliarden US-Dollar |

| Marktgröße (2030) | 8.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.39% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gestenerkennung im Einzelhandel von Mordor Intelligence

Die Marktgröße für Gestenerkennung im Einzelhandel wird im Jahr 2025 auf 3,06 Milliarden USD geschätzt und soll bis 2030 einen Wert von 8,40 Milliarden USD erreichen, bei einer CAGR von 22,39 % während des Prognosezeitraums (2025–2030). Zunehmender Arbeitskräftemangel, anhaltende Nachfrage nach kontaktlosen Einkaufserlebnissen und die Integration von Edge-KI mit Millimeterwellen-Radar ermöglichen nun die Gestenerkennung durch Regale hindurch, die ohne direkte Kamerasicht funktioniert.[1]Intel Corporation, „Edge-KI-Vision beschleunigt Innovationen im Einzelhandel,” intel.com Einzelhändler gewinnen umfangreichere Analysen im Gang, während Markenartikelhersteller die daraus resultierenden Verhaltensdatenströme monetarisieren. Die Hardwarekosten sinken weiter, da 3-D-Sensorik und KI-Chipsätze in gängige Point-of-Sale-Geräte integriert werden. Regulatorische Klarheit in wichtigen Märkten und die Reife datenschutzfreundlicher Architekturen senken das Risiko groß angelegter Einführungen weiter. Insgesamt unterstützen diese Dynamiken eine anhaltende zweistellige Expansion der Gestenerkennung im Einzelhandelsmarkt bis zum Ende des Jahrzehnts.

Wichtigste Erkenntnisse des Berichts

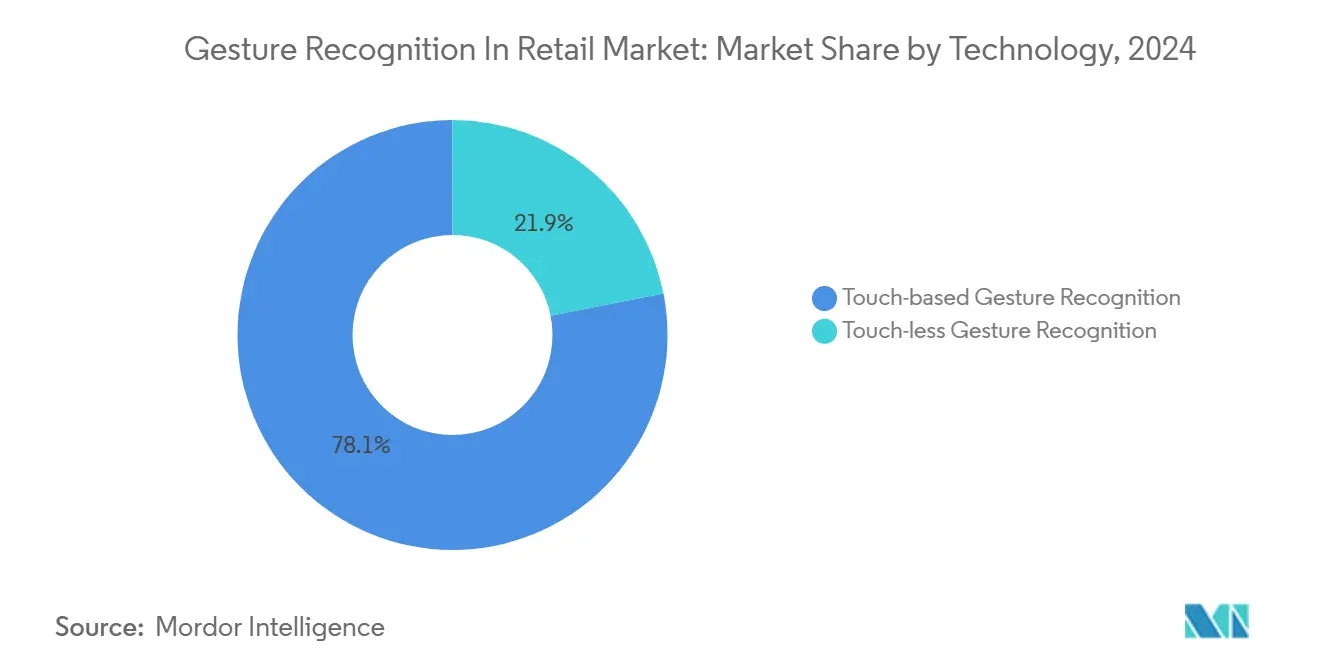

- Nach Technologie hielten berührungsbasierte Systeme im Jahr 2024 einen Marktanteil von 78,1 % am Markt für Gestenerkennung im Einzelhandel, während berührungslose Plattformen bis 2030 voraussichtlich mit einer CAGR von 24,1 % wachsen werden.

- Nach Interaktionsmodus entfielen Hand- und Fingergesten im Jahr 2024 auf einen Anteil von 66,8 % an der Marktgröße für Gestenerkennung im Einzelhandel; die Ganzkörpererkennung ist bis 2030 auf ein CAGR-Wachstum von 23,4 % ausgerichtet.

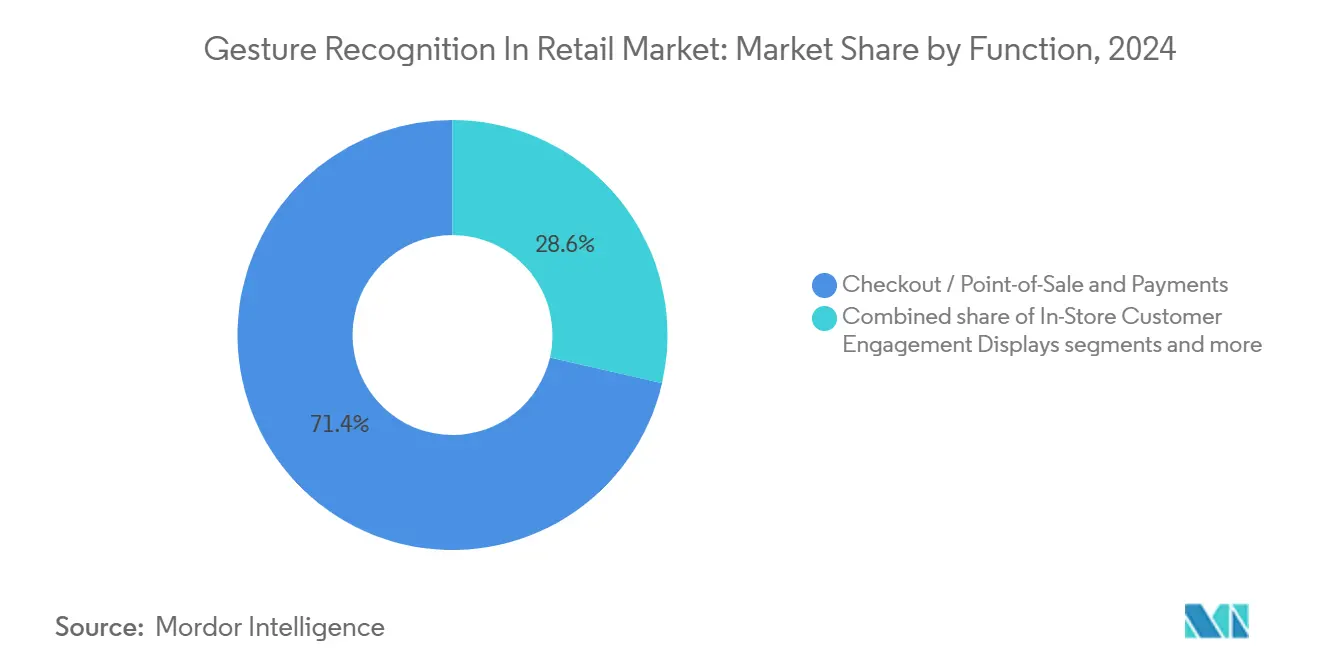

- Nach Funktion entfielen Kassen- und Point-of-Sale-Lösungen im Jahr 2024 auf 71,4 % der Marktgröße für Gestenerkennung im Einzelhandel, während Kundenbindungsdisplays mit einer CAGR von 23,7 % wachsen.

- Nach Einzelhandelsformat führten Supermärkte und Verbrauchermärkte im Jahr 2024 mit einem Umsatzanteil von 62,3 %; Bekleidungs- und Kaufhäuser verzeichneten mit einer CAGR von 23,0 % von 2024 bis 2030 das stärkste Wachstum.

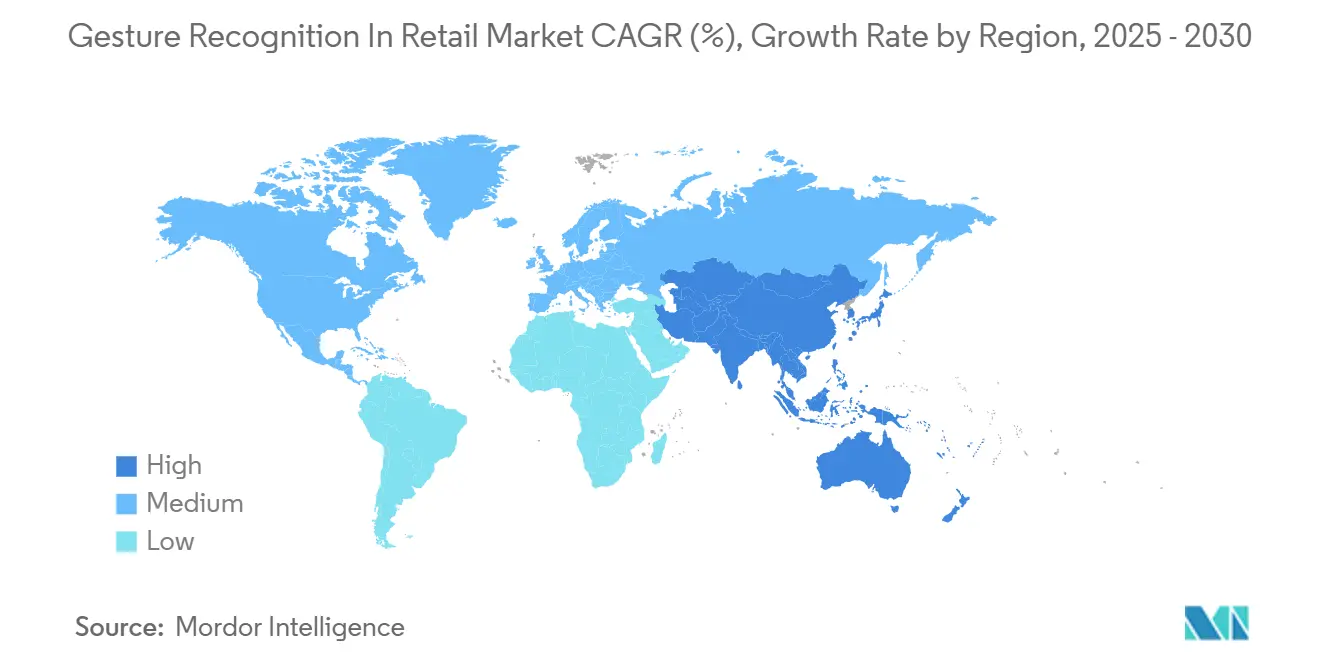

- Nach Geografie erfasste Nordamerika im Jahr 2024 einen Marktanteil von 36,5 % am Markt für Gestenerkennung im Einzelhandel, während der asiatisch-pazifische Raum bis 2030 die höchste CAGR von 22,8 % verzeichnet.

Globale Markttrends und Erkenntnisse zur Gestenerkennung im Einzelhandel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kontaktlosem Einkaufen | +4.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 3-D-Sensorik und KI-Chips in Einzelhandelsgeräten | +3.8% | Kernbereich in Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Expansion von Smart-Retail- und autonomen Ladenformaten | +3.5% | Global, früh in China, Japan, Deutschland | Mittelfristig (2–4 Jahre) |

| Millimeterwellen- und UWB-Radar für die Nutzung durch Regale hindurch | +2.9% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Gestenanalysen im Gang | +2.1% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Integration von AR-Datenbrillen | +1.8% | Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kontaktlosen Einkaufserlebnissen

Das durch die Pandemie geprägte Verhalten hat die Erwartungen der Verbraucher an kontaktlose Einkaufserlebnisse gefestigt, und große europäische Lebensmittelhändler haben die vollständige Implementierung von Supermärkten mit Computer-Vision validiert, mit Flächen von über 1.000 m². Einzelhändler berichten von messbaren Reduzierungen der durchschnittlichen Kassenzeiten und einem erhöhten Kundendurchsatz, was zu höheren Warenkorbgrößen und Wiederholungsbesuchen führt. Der Wettbewerbsdruck treibt nun auch mittelständische Ketten dazu, gestengesteuerte Neugestaltungen des Eingangsbereichs zu evaluieren. Da immer mehr Betreiber datenschutzfreundliche Edge-Architekturen einsetzen, beschleunigt sich die Akzeptanz ohne zusätzliche Cloud-Gebühren. Diese Entwicklungen stärken den kurzfristigen Wachstumsausblick für den Markt für Gestenerkennung im Einzelhandel.

Zunehmende Verbreitung von 3-D-Sensorik und KI-Chips in Einzelhandelsgeräten

Edge-Silizium führt nun Echtzeit-Gestenerkennung lokal aus, wodurch Bandbreitenbeschränkungen entfallen und die Latenz reduziert wird.[2]Synaptics Inc., „Übersicht über die Astra KI-native Plattform,” synaptics.com Jüngste Prototypen, die 3-D-Tiefensensoren mit dedizierten Kernen für maschinelles Lernen kombinieren, haben eine Gestengenauigkeit von 99,8 % über 18 Klassen nachgewiesen, selbst unter wechselnden Lichtverhältnissen. Asiatische OEMs nutzen die Skalenfertigung, um die Stückpreise unter 20 USD zu drücken, und eröffnen damit regionalen Lebensmittelhändlern und Convenience-Stores den Zugang. Niedrigere Gesamtbetriebskosten und die einfache Nachrüstung bestehender Kassenbereiche tragen dazu bei, die erreichbare Basis des Marktes für Gestenerkennung im Einzelhandel zu verbreitern. Gemeinsame Referenzdesigns von Chip-Lieferanten und Lösungsintegratoren reduzieren zudem den Integrationsaufwand für Einzelhändler mit begrenzten internen Ingenieurkapazitäten.

Expansion von Smart-Retail- und autonomen Ladenformaten

Pilotprojekte in China, Japan und Europa haben sich zu Filialketten entwickelt, die auf Gestenerkennung für reibungslosen Einlass, Produktidentifikation und kassenlose Bezahlung beim Verlassen des Geschäfts setzen. Betreiber berichten von Arbeitseinsparungen von über 30 % und einer Reduzierung von Schwund durch Echtzeit-Anomaliemeldungen. Markeninhaber beteiligen sich, indem sie interaktive Endkappen sponsern, die auf Verbrauchergesten reagieren und so zusätzliche Werbeeinnahmen generieren. Da sich die Investitionsnormen denen herkömmlicher Selbstbedienungskassen annähern, werden autonome Formate für Nahversorgungssupermärkte und Reiseeinzelhandelsstandorte kommerziell tragfähig und erweitern so den Marktfußabdruck der Gestenerkennung im Einzelhandel.

Fortschritte bei Millimeterwellen- und UWB-Radar für Gesten durch Regale hindurch

Millimeterwellen-Radar verfolgt nun Handbewegungen durch Standardregale mit einer Präzision von 95,2 %, während die Anonymität der Kunden gewahrt bleibt, da nur Bewegungspunktwolken verarbeitet werden. Die Ergänzung durch Ultra-Breitband-Entfernungsmessung ermöglicht gerichtetes Zeigen und räumliche Verankerung, sodass Käufer Produktdaten auf nahegelegene Displays abrufen können, ohne Bildschirme berühren zu müssen. Technologieanbieter melden Patente für radarbasierte Interaktion bei Premium-Ladeneinrichtungen an, was auf bevorstehende Flaggschiff-Implementierungen hindeutet. Diese Durchbrüche erschließen neue Zonen innerhalb von Gängen, in denen optische Kameras blockiert sind, und vergrößern so den bedienbaren Bereich des Marktes für Gestenerkennung im Einzelhandel.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Algorithmische Komplexität in Live-Geschäften | -2.8% | Global, am höchsten in demografisch vielfältigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und regulatorischer Gegenwind | -2.1% | Europa und Nordamerika, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Edge-Netzwerklatenz an stark frequentierten Kassen | -1.6% | Global, akut bei eingeschränkter Konnektivität | Kurzfristig (≤ 2 Jahre) |

| Elektromagnetische Interferenz durch dichtes IoT | -1.2% | Nordamerika und Europa, Ausweitung auf Ballungsräume in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Algorithmische Komplexität und Genauigkeitsschwankungen in Live-Ladenumgebungen

Einzelhandelsumgebungen bringen Verdeckungen, reflektierende Oberflächen und hohe Personendichte mit sich, die die Gestengenauigkeit im Vergleich zu Laborergebnissen reduzieren, insbesondere bei Kunden, die Taschen tragen oder Handschuhe tragen. Verzerrungen über Altersgruppen und Körpermobilität hinweg bestehen in Computer-Vision-Modellen fort und wecken Bedenken hinsichtlich der Inklusion. Kontinuierliche Nachtrainingsregimes und größere annotierte Datensätze treiben die Bereitstellungskosten in die Höhe. Händler müssen Sensorlayouts je Geschäft anpassen, um eine akzeptable Leistung aufrechtzuerhalten, was formatübergreifende Einführungen erschwert. Solange Middleware-Plattformen diese Komplexität nicht abstrahieren, bleiben einige Ketten vorsichtig und dämpfen die kurzfristige Expansion des Marktes für Gestenerkennung im Einzelhandel.

Datenschutz- und regulatorischer Gegenwind bei kontinuierlichem Kamera-Tracking

Der KI-Rechtsakt der EU verbietet die Ableitung von Emotionen an Arbeitsplätzen und betrifft damit direkt kamerabasierte Analysen, die Verweildauer oder Gesichtsausdrücke verfolgen. Biometrische Gesetze auf US-Bundesstaatenebene fügen Einwilligungsanforderungen hinzu und führen erhebliche gesetzliche Strafen ein. Einzelhändler wechseln daher zu On-Device-Verarbeitung und Architekturen mit föderiertem Lernen, die die Übertragung von Rohbildern vermeiden. Die Implementierung dieser Schutzmaßnahmen erhöht die Investitionskosten um zweistellige Prozentsätze und kann Beschaffungszyklen verzögern, was das kurzfristige Wachstum des Marktes für Gestenerkennung im Einzelhandel dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Berührungslose Innovation beschleunigt sich trotz Dominanz berührungsbasierter Systeme

Berührungsbasierte Plattformen repräsentierten im Jahr 2024 einen Marktanteil von 78,1 % am Markt für Gestenerkennung im Einzelhandel, da Einzelhändler bewährte Systeme bevorzugten, die an bestehende Kassenbereiche angebaut wurden. Dennoch soll das berührungslose Segment bis 2030 eine CAGR von 24,1 % verzeichnen, was einen Wandel hin zu hygienischen und nahtlos integrierten Ladenerlebnissen unterstreicht. Pilotprojekte von großen Mitgliederclubs, die Mitglieder beim Verlassen des Geschäfts per Kameraerkennung abfertigen, veranschaulichen, wie Berührungslosigkeit manuelle Kassenbonprüfungen ersetzen kann. Hardware-Anbieter integrieren nun Radarsensoren neben RGB-D-Kameras, was die Stückliste reduziert und die Präzisionslücke schließt, die einst berührungsbasierte Panels begünstigte. Mit steigendem Bereitstellungsvertrauen wird die Marktgröße für Gestenerkennung im Einzelhandel, die mit berührungslosen Angeboten verbunden ist, bis 2030 voraussichtlich 3 Milliarden USD übersteigen und damit ihre Basis von 2024 verdoppeln.

Einzelhändler betrachten berührungslose Gestenerkennung zunehmend als Markendifferenzierungsmerkmal, das das Erlebnis aufwertet, insbesondere in margenstarken Segmenten wie Luxusmode und Showrooms für Unterhaltungselektronik. Berührungsbasierte Plattformen bleiben derweil für Anwendungsfälle relevant, die punktgenaue Genauigkeit erfordern, wie Unterschriftenerfassung oder Konfigurationskioske. Diese dualen Wege deuten auf ein Koexistenzmodell statt auf eine vollständige Substitution hin, was es Lieferanten ermöglicht, modulare Lösungen zu positionieren, die mit den Kundenbedürfnissen skalieren. Kontinuierliche Iterationen von neuronalen Verarbeitungseinheiten werden die Latenz wahrscheinlich auf unter 30 Millisekunden senken, intuitive Interaktionen erhalten und eine weitere Durchdringung des Marktes für Gestenerkennung im Einzelhandel fördern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Interaktionsmodus: Ganzkörpererkennung entwickelt sich zum Wachstumsmotor

Hand- und Fingereingaben dominierten und machten im Jahr 2024 66,8 % der Marktgröße für Gestenerkennung im Einzelhandel aus, da Verbraucher bereits durch Smartphones konditioniert sind. Ganzkörpersysteme sollen jedoch bis 2030 eine CAGR von 23,4 % verzeichnen, da schnellere GPUs in Edge-Boxen Skelettbewegungen für immersive Display-Wände und Ganganalysen dekodieren. Kopfzentrierte Mikrogesten fanden frühe Akzeptanz in Convenience-Stores und Tankstellen, wo die Hände mit dem Umgang von Waren beschäftigt sind. Forschungsprototypen, die Sprache und Gesten kombinieren, erzielen eine höhere Absichtsgenauigkeit, was auf eine multimodale Entwicklung des Marktes für Gestenerkennung im Einzelhandel hindeutet.

Tragbare Bänder, die neuronale oder Muskelsignale erkennen, führen eine zusätzliche Interaktionsebene für Käufer mit Behinderungen ein und erweitern so die Barrierefreiheit. Einzelhändler nutzen Ganzkörper-Heatmaps, um Hotspots zu identifizieren und Gänge neu zu gestalten, was zeigt, dass Gestendaten über die Kasse hinaus operativen Mehrwert erschließen können. Das wachsende Anwendungsspektrum unterstreicht, warum die Branche für Gestenerkennung im Einzelhandel weiterhin in fortschrittliche Algorithmen zur Posenschätzung investiert, trotz des höheren Rechenbedarfs.

Nach Funktion: Kundenbindungsdisplays treiben Innovation über die Kasse hinaus

Kassenlösungen behielten im Jahr 2024 einen Anteil von 71,4 % an der Marktgröße für Gestenerkennung im Einzelhandel, da der ROI durch schnellere Transaktionen und reduzierten Personalaufwand universell überzeugt. Dennoch wachsen interaktive Kundenbindungsdisplays mit einer CAGR von 23,7 %, da Händler feststellen, dass der Umsatz pro Quadratmeter steigt, wenn Käufer durch Gesten ausgelöste personalisierte Angebote erhalten.[3]Intel Corporation, „Edge-KI-Vision beschleunigt Innovationen im Einzelhandel,” intel.com Freihändige Bestandsbildschirme in Lagerbereichen rationalisieren Zählvorgänge – ein Vorteil für Gastronomie- und Apothekenformate, in denen Hygienevorschriften Berührungen einschränken.

Marketingabteilungen verfügen nun über Budgets für Gangkioske, die verwandte Produkte empfehlen, wenn ein Käufer innehält. Die aus diesen Begegnungen gewonnenen Analysen fließen in dynamische Planogramm-Revisionen ein und straffen Nachschubzyklen. Indem der Markt für Gestenerkennung im Einzelhandel über die Zahlung hinausgeht, erschließt er Budgetpools, die zuvor für Point-of-Sale-Anbieter nicht verfügbar waren, und diversifiziert so die Einnahmequellen innerhalb der Einzelhandelsorganisation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Einzelhandelsformat: Kaufhäuser führen die digitale Transformation an

Supermärkte und Verbrauchermärkte erfassten 62,3 % des Umsatzes von 2024 aufgrund der weit verbreiteten Einführung autonomer Kassensysteme, aber das Wachstum verlangsamt sich, da die Durchdringungsraten in entwickelten Volkswirtschaften eine Sättigung erreichen. Kauf- und Bekleidungshäuser sollen bis 2030 die schnellste CAGR von 23,0 % verzeichnen, angetrieben durch virtuelle Anprobespiegel und gestengesteuerte thematische Schaufenster, die Online- und stationäres Marken-Storytelling integrieren. Convenience-Anbieter nutzen unbemannte Mikroladen-Konzepte für Verkehrsknotenpunkte, wo die 24-Stunden-Verfügbarkeit die Investitionskosten überwiegt.

Luxusboutiquen setzen gestengeführte Produktreisen ein, die besetzte Verkaufstheken ersetzen und Mitarbeiter für hochwertige Beratungen freisetzen. Spezialjuweliere integrieren kontrollierte Gesten für den sicheren Zugang zu Vitrinen und verbessern so sowohl das Erlebnis als auch die Schwundminderung. Diese vielfältigen Einführungen veranschaulichen, wie die wachsende Abdeckung von Einzelhandelsformaten die anhaltende Expansion des Marktes für Gestenerkennung im Einzelhandel unterstützt.

Geografische Analyse

Nordamerika, mit einem Anteil von 36,5 % an der Marktgröße für Gestenerkennung im Einzelhandel im Jahr 2024, profitiert von früh adoptierenden Großflächenhandelsketten und einem vergleichsweise permissiven biometrischen Rechtsrahmen. Bundesrichtlinien sind weniger restriktiv als in Europa, was filialweite Pilotprojekte ermöglicht, die schnell skalieren, wenn der ROI nachgewiesen ist. Über 500 Lebensmittelstandorte betreiben nun kamerabasierte Kassenausgänge, was die Führungsposition der Region festigt.

Der asiatisch-pazifische Raum verzeichnet mit 22,8 % die höchste CAGR bis 2030, da chinesische Zahlungsökosysteme und japanische unbemannte Formate Gestenerkennung in die durchgängige Ladenautomatisierung integrieren. Staatliche Förderprogramme zur Einzelhandelsdigitalisierung senken die anfänglichen Kostenbarrieren, während Verbraucher eine hohe Akzeptanz gegenüber biometrischen Prozessen zeigen. Die lokale Dichte der Hardwareproduktion verkürzt Lieferketten und beschleunigt Iterationszyklen, was die Akzeptanz weiter katalysiert.

Europa folgt mit datenschutzkonformen Architekturen, die Edge-Verarbeitung und verschlüsselte Cloud-Synchronisierung integrieren, um die Anforderungen des KI-Rechtsakts der EU zu erfüllen. Multinationale Lebensmittelhändler testen gestengesteuerte Megastores in Deutschland, Frankreich und den nordischen Ländern und liefern damit Blaupausen für europaweite Einführungen. Aufstrebende Regionen in Lateinamerika und dem Nahen Osten starten von einer kleineren Basis, verzeichnen jedoch zweistellige Akzeptanzraten, da globale Anbieter schlüsselfertige Pakete für mittelgroße Supermarktgruppen einführen. Dieser Kaskadeneffekt unterstützt eine geografisch diversifizierte Erweiterung des Marktes für Gestenerkennung im Einzelhandel.

Wettbewerbslandschaft

Der Markt für Gestenerkennung im Einzelhandel weist eine moderate Fragmentierung auf. Technologiekonzerne wie Apple, Google, Microsoft und Intel kombinieren umfangreiche Forschungs- und Entwicklungsausgaben mit integrierten Hardware-Software-Stacks. Diese etablierten Akteure nutzen Patentportfolios, um Plattformbindung zu sichern – beispielsweise Googles Patent zur elektrischen Impedanz-Handrekonstruktion, das Gesteneingaben in alltägliche Geräte einbetten könnte.

Spezialisierte Herausforderer füllen Nischenlücken: Veesion wendet Skelettanalyse auf Echtzeit-Anwendungsfälle zur Verlustprävention an und hat kürzlich 53 Millionen EUR (61,01 Millionen USD) aufgenommen, um die globale Expansion zu beschleunigen. Die Übernahme von Gestoos durch PreAct kombinierte Flash-LiDAR mit Gestenmodellen und schärfte die objektbezogene Erkennung für Regalinteraktionen. Branchenübergreifende Allianzen wachsen, da Einzelhändler schlüsselfertige Pakete fordern; die Übernahme einer Broadcom-Wireless-Einheit durch Synaptics für 198 Millionen USD stärkt die Edge-Konnektivität, die der Übertragung von Gestendaten zugrunde liegt.

Der Preisdruck nimmt im mittleren Marktsegment zu, wo standardisierte Sensoren auf Open-Source-Inferenz-Engines treffen. Anbieter differenzieren sich durch Compliance-Toolkits, die Datensätze prüfen und föderiertes Nachtraining ermöglichen, um Datenschutzgesetzen zu genügen. White-Label-Plattformen gewinnen bei regionalen Systemintegratoren an Boden, die Benutzeroberflächen und Sprachmodelle lokalisieren und damit die gesamte adressierbare Basis des Einzelhandelsmarktes für Gestenerkennung erweitern.

Marktführer für Gestenerkennung im Einzelhandel

Apple Inc.

Cognitec Systems GmbH

Google LLC

Infineon Technologies AG

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FairPrice Group startete „Store of Tomorrow” mit Google Cloud, um intelligente Einkaufswagen mit KI-geführter Navigation und gestengesteuerten Empfehlungen einzuführen.

- Mai 2025: Veesion sicherte sich 53 Millionen EUR (61,01 Millionen USD), um gestenbasierte Analysen zur Ladendiebstahlprävention voranzutreiben.

- Mai 2025: AVITA und Fainders.AI begannen eine Japan-Korea-Zusammenarbeit an avatar-gestützten unbemannten Geschäften, die Vision-KI für Gesteninteraktion nutzen.

- März 2025: Kende Retail Operation und Coca-Cola HBC eröffneten Ungarns ersten autonomen Convenience-Store mit Computer-Vision-Warenkorbverfolgung.

Berichtsumfang des globalen Marktes für Gestenerkennung im Einzelhandel

Der Bericht über den Markt für Gestenerkennung im Einzelhandel ist segmentiert nach Technologie (berührungsbasierte Gestenerkennung und berührungslose Gestenerkennung), Interaktionsmodus (Hand- und Fingergesten, Kopf-/Nickgesten, Ganzkörpergesten und multimodal (Geste und Sprache)), Funktion (Kundenbindungsdisplays im Geschäft, Kasse / Point-of-Sale und Zahlungen sowie Ladenoperationen, Bestand und Analysen), Einzelhandelsformat (Supermärkte und Verbrauchermärkte, Convenience-Stores, Bekleidungs- und Kaufhäuser sowie Spezialeinzelhändler) und Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Berührungsbasierte Gestenerkennung |

| Berührungslose Gestenerkennung |

| Hand- und Fingergesten |

| Kopf-/Nickgesten |

| Ganzkörpergesten |

| Multimodal (Geste und Sprache) |

| Kundenbindungsdisplays im Geschäft |

| Kasse / Point-of-Sale und Zahlungen |

| Ladenoperationen, Bestand und Analysen |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores |

| Bekleidungs- und Kaufhäuser |

| Spezialeinzelhändler |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Technologie | Berührungsbasierte Gestenerkennung | ||

| Berührungslose Gestenerkennung | |||

| Nach Interaktionsmodus | Hand- und Fingergesten | ||

| Kopf-/Nickgesten | |||

| Ganzkörpergesten | |||

| Multimodal (Geste und Sprache) | |||

| Nach Funktion | Kundenbindungsdisplays im Geschäft | ||

| Kasse / Point-of-Sale und Zahlungen | |||

| Ladenoperationen, Bestand und Analysen | |||

| Nach Einzelhandelsformat | Supermärkte und Verbrauchermärkte | ||

| Convenience-Stores | |||

| Bekleidungs- und Kaufhäuser | |||

| Spezialeinzelhändler | |||

| Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Gestenerkennung im Einzelhandel?

Die Marktgröße für Gestenerkennung im Einzelhandel beträgt im Jahr 2025 3,06 Milliarden USD und soll bis 2030 auf 8,40 Milliarden USD wachsen.

Welches Technologiesegment wächst am schnellsten?

Berührungslose Gestenplattformen verzeichnen mit 24,1 % die stärkste CAGR, da Einzelhändler kontaktlosen Einkaufserlebnissen Priorität einräumen.

Welches Einzelhandelsformat führt bei der Akzeptanz?

Supermärkte und Verbrauchermärkte halten 62,3 % des Umsatzes von 2024 aufgrund umfangreicher autonomer Kassensysteme.

Warum verzeichnet der asiatisch-pazifische Raum die höchste Wachstumsrate?

Aggressive Einführungen kontaktloser Zahlungssysteme, unterstützende Digitalisierungspolitiken und die heimische Sensorproduktion treiben den asiatisch-pazifischen Raum auf eine CAGR von 22,8 %.

Was sind die wichtigsten Hemmnisse für eine breitere Einführung?

Algorithmische Genauigkeit in überfüllten Geschäften und verschärfte biometrische Datenschutzvorschriften in Europa und Nordamerika sind die beiden größten Gegenwindfaktoren.

Wie fragmentiert ist die Wettbewerbslandschaft?

Kein einzelner Anbieter überschreitet einen Marktanteil von 10 %, und die fünf größten Anbieter zusammen halten weniger als 30 %, was auf einen Markt mit geringer Konzentration und erheblichem Potenzial für neue Marktteilnehmer hindeutet.

Seite zuletzt aktualisiert am: