Flugsimulatoren-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

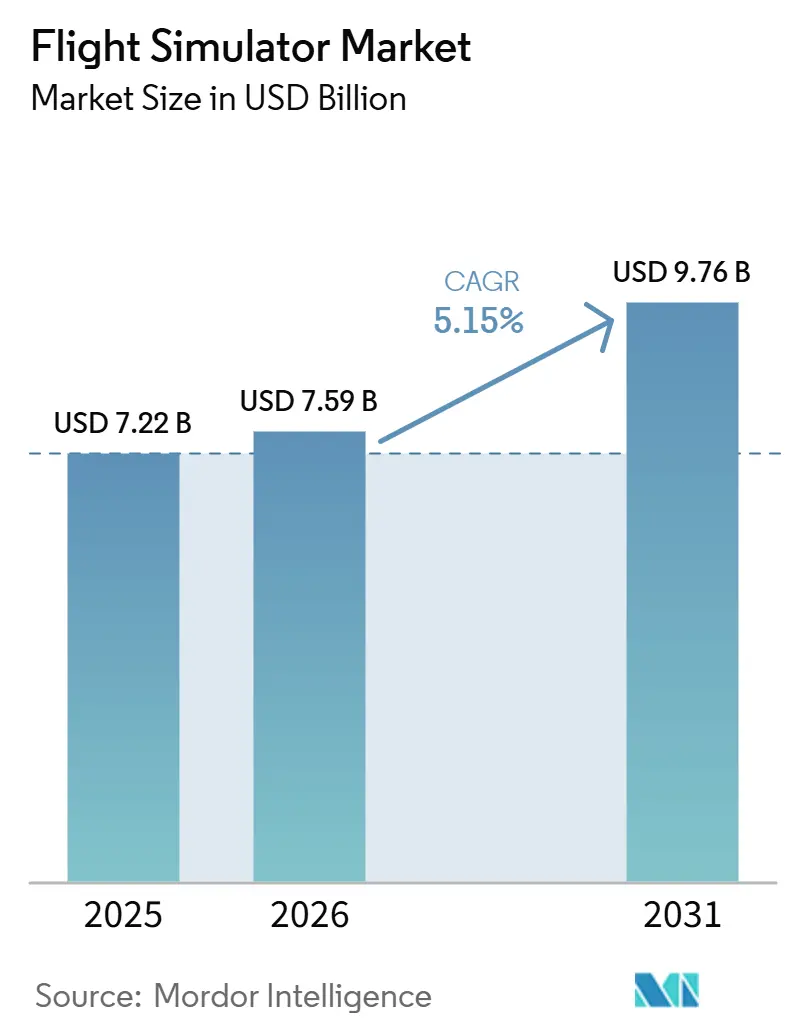

| Marktgröße (2026) | 7.59 Milliarden US-Dollar |

| Marktgröße (2031) | 9.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.15% CAGR |

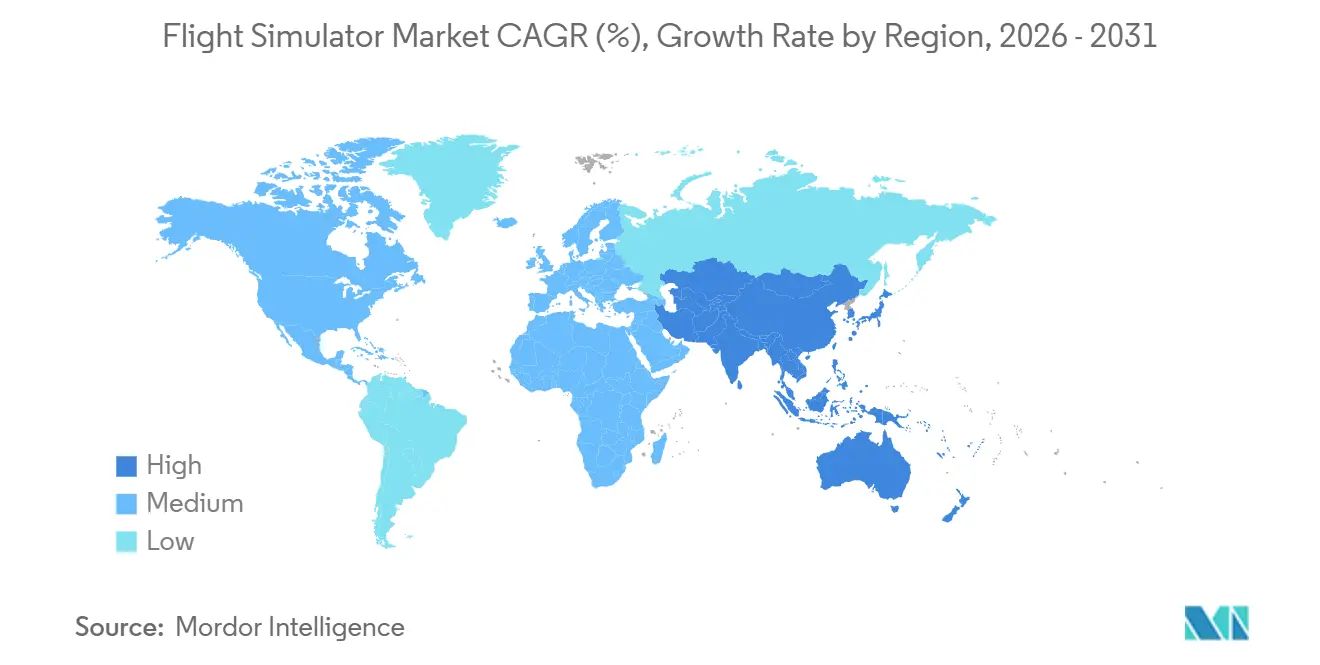

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

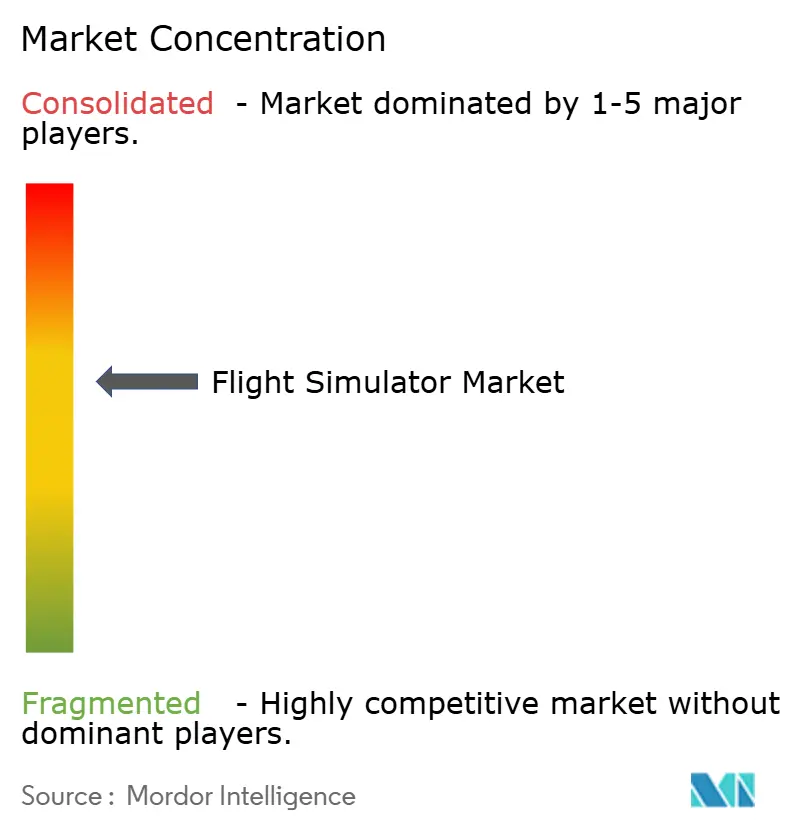

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Flugsimulatoren-Marktanalyse von Mordor Intelligence

Die Größe des Flugsimulatoren-Marktes wird voraussichtlich von 7,22 Milliarden USD im Jahr 2025 auf 7,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,15 % über 2026–2031 9,76 Milliarden USD erreichen. Verbindliche Ausbildungsvorschriften, ein wachsender Pilotenmangel und der Wandel hin zu fortschrittlichen Air-Mobility-Plattformen halten die Nachfrage auf einem stetigen, strukturellen Wachstumspfad, auch wenn die Nachholeffekte nach der Pandemie nachlassen. Fluggesellschaften und Streitkräfte modernisieren ihre Lehrpläne auf der Grundlage kompetenzbasierter Rahmenwerke, was nachhaltige Investitionen in immersive Technologien fördert, die Ausbildungszyklen verkürzen und gleichzeitig Sicherheitsmargen schützen. Serviceorientierte Geschäftsmodelle dominieren zunehmend die Beschaffung, schützen Betreiber vor hohen Anfangsinvestitionen und ermöglichen es Anbietern, lebenslangen Support zu monetarisieren. Regional gesehen behält Nordamerika die Führungsposition in Bezug auf Marktgröße, während Asien-Pazifik den schnellsten Kapazitätsausbau verzeichnet, da Indien und China darum wetteifern, ihre rekordverdächtigen Flugzeugauftragsbestände zu besetzen. Die Konsolidierung unter den führenden Anbietern beschleunigt sich, da Unternehmen eine vertikale Integration anstreben, die Hardware, Software und Trainingsanalytik in einem einzigen ergebnisorientierten Angebot bündelt.

Wichtigste Erkenntnisse des Berichts

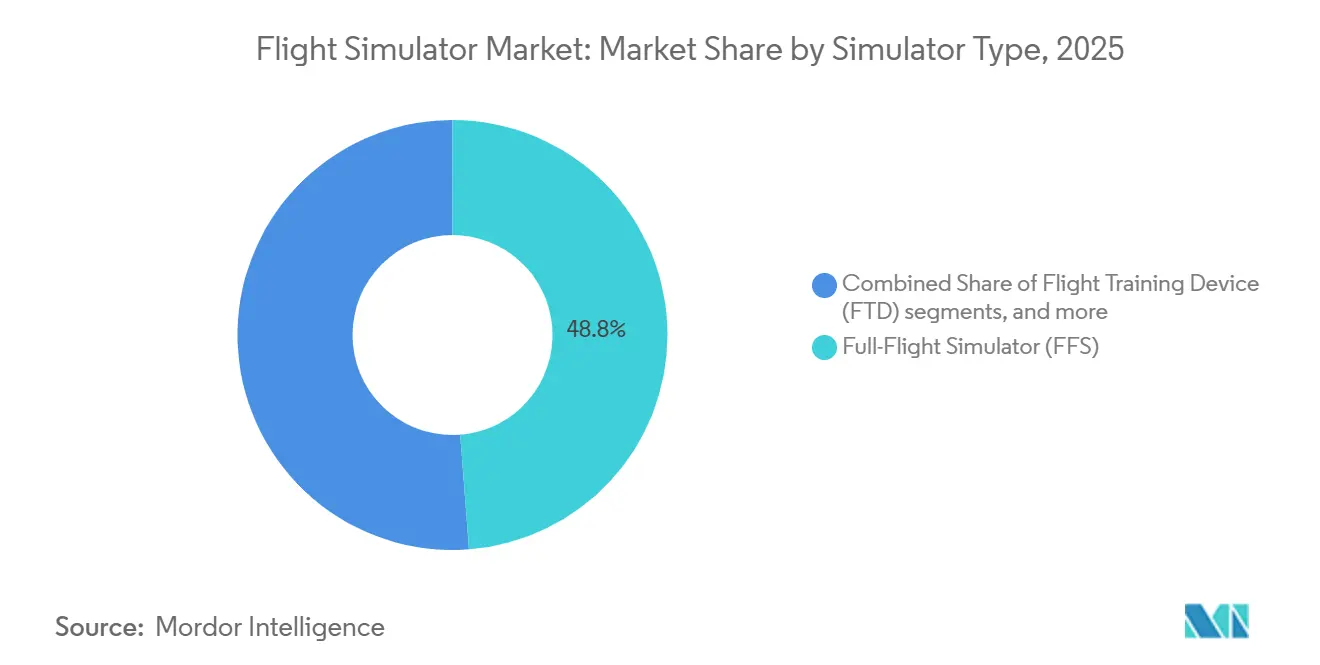

- Nach Simulatortyp erfassten Vollflugsimulatoren (FFS) im Jahr 2025 einen Marktanteil von 48,78 % am Flugsimulatoren-Markt, während Mixed- oder Virtual-Reality-Verfahrenstrainer bis 2031 voraussichtlich mit einem CAGR von 7,23 % wachsen werden.

- Nach Flugzeugplattform hielten Starrflügler-Geräte im Jahr 2025 einen Anteil von 59,92 % am Flugsimulatoren-Markt, doch die Kategorie Advanced Air Mobility/eVTOL soll bis 2031 mit einem CAGR von 9,42 % wachsen.

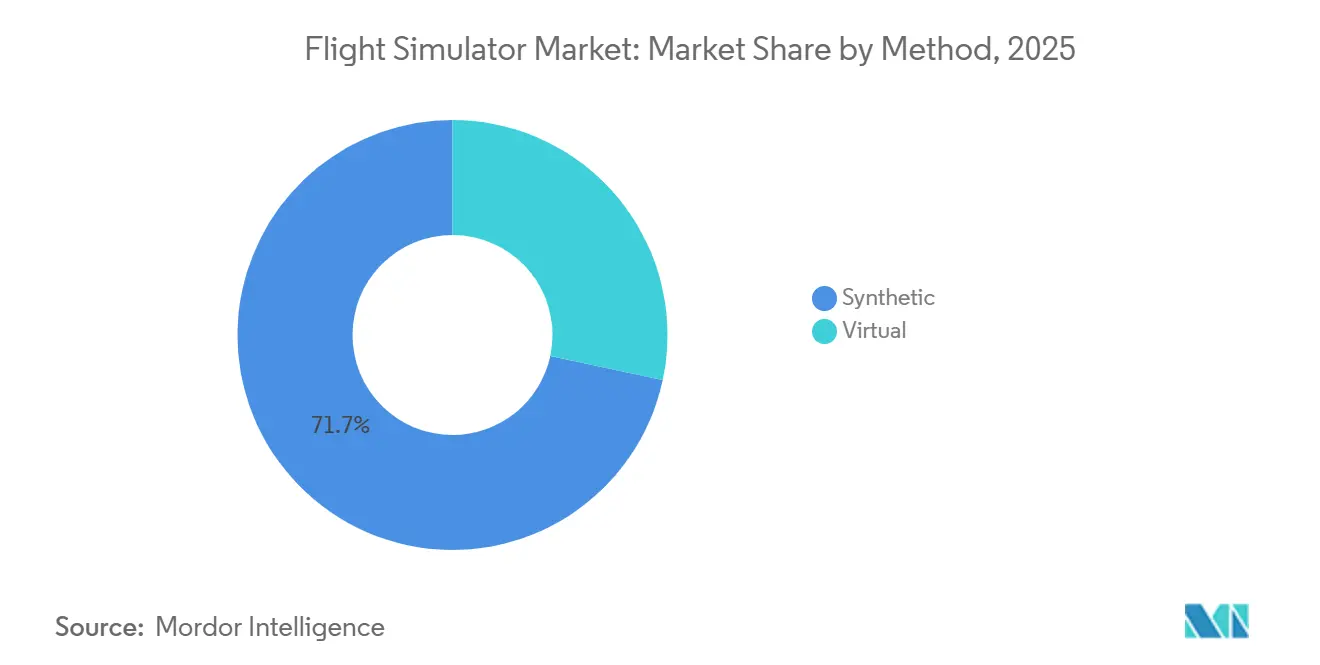

- Nach Trainingslösung entfielen im Jahr 2025 71,65 % des Umsatzanteils auf synthetische Umgebungen, und virtuelle Lösungen sollen bis 2031 mit einem CAGR von 7,78 % wachsen.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 45,24 % des Flugsimulatoren-Marktes auf die kommerzielle Luftfahrt, während die Militärluftfahrt bis 2031 voraussichtlich mit einem CAGR von 6,45 % wachsen wird.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,45 %; Asien-Pazifik soll bis 2031 mit einem CAGR von 7,12 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Flugsimulatoren-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Post-COVID-Pilotenmangel beschleunigt die Nachfrage nach Simulatoren | +1.20% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verlagerung der Verteidigung hin zu Live-Virtual-Constructive (LVC)-Training | +0.90% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Verbindliche Einführung von Upset-Recovery- und MPL-Lehrplänen | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Flottenmodernisierung hin zu Verbundwerkstoff- und Elektroantriebsflugzeugen | +0.60% | Nordamerika, Europäische Union | Langfristig (≥ 4 Jahre) |

| eVTOL-Musterberechtigungsvorschriften (Part 419) | +0.40% | Zunächst Nordamerika, später global | Langfristig (≥ 4 Jahre) |

| KI-gestützte adaptive Trainingsanalytik | +0.30% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Post-COVID-Pilotenmangel beschleunigt die Nachfrage nach Simulatoren

Die globalen Piloten-Ausbildungspipelines bleiben angespannt, auch nach vorübergehenden Einstellungspausen, was die Auslastung von Vollbewegungsgeräten auf Rekordniveau hält. Regionalfluggesellschaften in den USA berichten von weniger Kündigungen, können aber den langfristigen Bedarf an Cockpit-Personal nicht decken, da das Flottenwachstum die Ausbildungskapazität übersteigt. Australien verlor während der Pandemie 25.000 Luftfahrtbeschäftigte, was Boeing Australia dazu zwang, die Anzahl der Technikerausbildungsplätze zu verdoppeln, um die Wartungspläne einzuhalten. Indiens Plan für mehr als 50 neue Akademien unterstreicht, wie Schwellenmärkte Simulatoren institutionalisieren, um eine prognostizierte Lücke von 30.000 Piloten innerhalb von 15–20 Jahren zu schließen. Diese strukturellen Engpässe steigern die wiederkehrende Nachfrage nach Erst- und Wiederholungsschulungsgeräten und sichern die Umsatzsichtbarkeit im gesamten Flugsimulatoren-Markt.

Verbindliche Einführung von Upset-Recovery- und MPL-Lehrplänen

Regulierungsbehörden haben das Training zur Vermeidung und Behebung von Upset-Situationen kodifiziert und damit aus einer einstigen Best Practice eine gesetzliche Verpflichtung gemacht. Das kompetenzbasierte Rahmenwerk der Internationalen Zivilluftfahrtorganisation (ICAO) leitet nun die Regelgebung der FAA und EASA und verankert hochwertige Simulation in den Kernlehrplänen.[1]Airbus, "Ist CBTA die Zukunft der Pilotenausbildung?" aircraft.airbus.com Multi-Crew-Pilotenlizenz (MPL)-Wege verkürzen zudem die Anforderungen an Echtflugstunden und lenken Ausbildungsbudgets auf Vollbewegungsgeräte und Mixed-Reality-Geräte um, die komplexe Szenarien replizieren. Fluggesellschaften, die CBTA-Rahmenwerke einführen, berichten von messbaren Verbesserungen im Flugpfadmanagement und in den Fähigkeiten zur Besatzungsressourcenverwaltung, was die Nachfrage nach Simulatoren in Wiederholungszyklen stärkt.

Flottenmodernisierung hin zu Verbundwerkstoff- und Elektroantriebsflugzeugen

Betreiber führen Verbundwerkstoff- und Elektroantriebsflotten ein, die sich sehr anders verhalten als herkömmliche Metallzellen. Piloten müssen neue Energiemanagementtechniken, Automatisierungsebenen und Hüllenschutzmaßnahmen beherrschen, lange bevor der Linienbetrieb beginnt, sodass OEMs nun hochwertige Simulatoren in jedes Zertifizierungsprogramm integrieren. Die Powered-Lift-Vorschriften der FAA formalisieren diesen Bedarf, indem sie dedizierte Musterberechtigungskurse für eVTOL-Besatzungen vorschreiben und so einen vorhersehbaren Block von Simulatorstunden pro Pilot festlegen. Fluggesellschaften beschleunigen daher den Austausch von Geräten, die keine Glascockkpits, Fly-by-Wire-Logiken oder Szenarien mit elektrischem Leistungsausfall replizieren können. Trainingszentren berichten, dass die Nachfrage nach Nachrüstungen und neuen Mixed-Reality-Anlagen bereits die Höchststände vor der Pandemie übersteigt, was zu mehrjährigen Rückständen bei visuellen und Bewegungssubsystemen führt. Mit der Skalierung von Verbundwerkstoff- und Elektroantriebsprogrammen erhält der Flugsimulatoren-Markt einen dauerhaften Strom von Erneuerungsaufträgen, der den Umsatz vom Luftverkehrszyklus entkoppelt.

Verlagerung der Verteidigung hin zu Live-Virtual-Constructive-Training

Moderne Bedrohungsumgebungen erfordern, dass Luftbesatzungen integrierte Luft-, Land-, See-, Weltraum- und Cyber-Missionen üben, ohne den Aufwand vollständiger Live-Streitkräfteeinsätze. Der Fahrplan der US-Marine zielt auf eine nahtlose Erkennung und Bekämpfung synthetischer Gegner bis 2035 ab und schreibt damit effektiv vernetzte Simulatoren für jeden Trägerluftflügel vor. Boeing, Cubic und Patria haben bereits interoperable LVC-Suiten demonstriert, die echte Jets mit virtuellen Assets und konstruktiven Zielen verbinden, den Kraftstoffverbrauch senken und gleichzeitig die Vielfalt der Szenarien erweitern. NATO-Partner integrieren nun LVC-Gutschriften in Bereitschaftskennzahlen, was die Beschaffung aus dem Ermessensbereich heraushebt. Sichere Datenleitungen, Latenzkontrollen und cyber-gehärtete Gateways werden zu entscheidenden Differenzierungsmerkmalen und lenken Verträge zu Anbietern mit bewährten Multi-Domain-Architekturen. Diese Dynamiken verankern nachhaltiges Wachstum für vernetzte Simulatoren, da Verteidigungsministerien teure Flugstunden durch agile synthetische Einsätze ersetzen.

Analyse der Hemmnisse*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei visuellen Display-Kollimatoren | -0.70% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für Cyber-Härtungszertifizierungen (DO-326A) | -0.50% | Global | Mittelfristig (2–4 Jahre) |

| Kapitalbeschaffungsengpass für mittelständische Flugschulen | -0.40% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verfügbarkeit kostengünstiger PC-basierter Simulatoren | -0.30% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei visuellen Display-Kollimatoren

Level-D-Geräte mit hoher Wiedergabetreue sind auf Präzisionsoptiken angewiesen, die von mehreren Lieferanten hergestellt werden. Die Lieferung kollimierter Display-Baugruppen verzögert sich, da Luft- und Raumfahrtunternehmen kritische Komponenten in ihre Programme einziehen, was Abnahmetests verzögert und Rückstände aufbläht.[2]FlightSafety International, "FlightSafety Simulation," flightsafety.com Eine Branchenumfrage ergab, dass 60 % der Tier-2-Avioniklieferanten die B737-MAX-Produktionshochlauf als den größten Engpass nannten, was die Lieferungen im gesamten Trainingsgeräte-Ökosystem verlangsamt. Der Mangel treibt die Stückpreise in die Höhe und zwingt OEMs, Airline-Verträge gegenüber Flugschulaufträgen zu priorisieren, was die Einfhrung von Mixed-Reality-Trainern verlangsamt, die auf dasselbe Projektionsglas angewiesen sind. Einige Betreiber greifen auf Zwischennachrüstungen zurück, die nicht die FAA-Level-D-Wiedergabetreue erreichen, was behördliche Genehmigungen und den Umsatzbetrieb verzögert. Sofern keine neuen Lieferanten in die Optiknische eintreten, werden diese Engpässe das kurzfristige Wachstum trotz starker Nachfragesignale begrenzen.

Steigende Kosten für Cyber-Härtungszertifizierungen (DO-326A)

Simulatoren verbinden sich zunehmend mit Cloud-Analytik, Airline-IP-Netzwerken und Verteidigungsübungsgeländen, was sie den luftfahrtspezifischen Cybersicherheitsregeln unterwirft. Die vorgeschlagene Regel der FAA zum Schutz der Informationssicherheit von Ausrüstungen, Systemen und Netzwerken, die mit der EASA-Leitlinie ED-202A abgestimmt ist, verpflichtet Hersteller, Bedrohungsbewertungen und Lebenszyklusminderungen für jede verbundene Komponente zu dokumentieren. Die Einhaltung der Vorschriften verursacht spezialisierte Ingenieur-, Penetrationstest- und wiederkehrende Prüfkosten, die kleinere Hersteller nicht auf große Flotten verteilen können. Fluggesellschaften befürchten Ausfallzeiten durch sich weiterentwickelnde Sicherheits-Patches und wenden sich daher Anbietern zu, die schlüsselfertige Cyber-Wartungsdienste anbieten. Diese Faktoren beschleunigen die Konsolidierung und begünstigen vertikal integrierte Anbieter mit internen Sicherheitslabors. Da KI-Analytik und Fernaktualisierungsfunktionen zunehmen, wird die Cyber-Härtung eine steigende Kostenkurve bleiben, die Anbieter entweder absorbieren oder an Kunden weitergeben müssen, was die Margen in preissensiblen Segmenten einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Simulatortyp: Mixed Reality treibt die Entwicklung des Trainings voran

Vollflugsimulatoren (FFS) behielten 48,78 % des Umsatzes im Jahr 2025, doch Mixed- und Virtual-Reality-Verfahrenstrainer führen den Flugsimulatoren-Markt mit einem CAGR von 7,23 % an, was das Vertrauen der Betreiber in immersive Technologien für Nicht-Manöver-Aufgaben signalisiert. Die Kosten eines kompakten VR-Trainers können einen Bruchteil eines Vollbewegungsgeräts betragen, was es Fluggesellschaften ermöglicht, mehrere Einheiten an Besatzungsstützpunkten einzusetzen und Reisekosten zu reduzieren. Die Investition von Alaska Airlines in Loft Dynamics VR B737-Plattformen veranschaulicht diesen Wandel, mit geplanten Installationen an mehreren Drehkreuzen, vorbehaltlich der FAA-Genehmigung.

Immersive Headsets in Kombination mit Bewegungssimulation liefern nun ausreichende Wiedergabetreue für die Cockpit-Einweisung und Notfallübungen, wodurch knappe Level-D-Kapazitäten für abschließende Kompetenzprüfungen freigesetzt werden. Das gemeinsame Programm der FAA mit Vertex Solutions und Varjo zur Entwicklung von XR-Standards sollte Zertifizierungswege vereinfachen und die Einführung bei Regionalfluggesellschaften und Flugschulen beschleunigen. Mit sinkenden Gerätepreisen und reifenden Software-Ökosystemen werden Mixed-Reality-Trainer bis Anfang der 2030er Jahre einen größeren Marktanteil im Flugsimulatoren-Markt gewinnen.

Nach Flugzeugplattform: eVTOL schafft neue Trainingsparadigmen

Starrflügler-Geräte beherrschten 59,92 % der Flugsimulatoren-Marktgröße im Jahr 2025 aufgrund der Nachfrage kommerzieller Fluggesellschaften, doch das eVTOL-Segment ist mit einem CAGR von 9,42 % für die schnellste Expansion vorgesehen. FAA Part 419 etabliert ein neues Musterberechtigungsregime für Powered-Lift-Flugzeuge und macht Simulatorstunden zur Voraussetzung für Airline-ähnliche Urban-Air-Mobility (UAM)-Operationen. CAE's 700MXR nutzt Mixed-Reality-Visualisierungen, kompakte Sechs-Achs-Bewegung und KI-Verkehrsgeneratoren, um städtische Umgebungsszenarien zu erstellen, die herkömmliche Hubschraubersimulationen nicht replizieren können.

Drehflügler- und unbemannte Plattformen verzeichnen weiterhin eine stetige Nachfrage nach Ersatz, insbesondere bei Versorgungsmissionen und Offshore-Support. Streitkräfte bündeln auch Kampfjet- und Drohnensimulationen in gemeinsamen LVC-Netzwerken, was die bereichsübergreifende Kompetenz steigert und inkrementelle Effizienzgewinne aus knappen Verteidigungsbudgets erzielt. Dennoch bleibt eVTOL die herausragende Wachstumsgeschichte, und Anbieter, die Trainingsgeräte vor der Musterzulassung validieren können, sind gut positioniert, um Early-Adopter-Verträge zu gewinnen.

Nach Trainingslösung: Virtuelles Training gewinnt an Akzeptanz

Synthetische Umgebungen dominierten die Umsätze im Jahr 2025 und machten 71,65 % der Ausgaben aus; rein virtuelle Methoden, die über verteilte PCs oder die Cloud bereitgestellt werden, wachsen jedoch am schnellsten mit einem CAGR von 7,78 %. Fluggesellschaften nutzten die Pandemiepause, um ferngesteuerte Wiederholungsprogramme zu erproben, und stellten messbare Reduzierungen bei Leerfahrten und Dienstplanunterbrechungen fest. Die wissenschaftliche Literatur zeigt eine hohe Pilotenakzeptanz von Desktop-Geräten mittlerer Wiedergabetreue für routinemäßige und abnormale Verfahrensübungen, insbesondere wenn Augmented-Reality-Überlagerungen zur Verstärkung räumlicher Hinweise hinzugefügt werden.

Regulierungsbehörden bleiben vorsichtig und begrenzen die Anrechnung rein virtueller Stunden; die Grenze zwischen virtuell und synthetisch verschwimmt jedoch, da Head-Tracking und haptisches Feedback sich verbessern. Fluggesellschaften sequenzieren das Training nun so, dass der Aufbau von Verfahrenskompetenz aus der Ferne erfolgt, während Level-D-Sitzungen auf Manövervalidierung und Upset-Recovery ausgerichtet sind. Dieses Modell optimiert knappe Kapazitäten im Flugsimulatoren-Markt und senkt gleichzeitig die Gesamtprogrammkosten.

Nach Endnutzer: Kommerzielle Luftfahrt führt, Militärluftfahrt verzeichnet schnelles Wachstum

Das Segment der kommerziellen Luftfahrt machte 45,24 % des Marktanteils aus und wird voraussichtlich bis zum Ende des Prognosezeitraums der größte Endnutzer im Flugsimulatoren-Markt bleiben. Anhaltendes Wachstum im globalen Luftverkehr, expandierende kommerzielle Flugzeugflotten und die Notwendigkeit, dem Pilotenmangel zu begegnen, treiben Investitionen in fortschrittliche Vollflugsimulatoren für Musterberechtigung, Wiederholungsschulung und kompetenzbasierte Ausbildung an. Diese Simulatoren helfen auch dabei, Betriebskosten, Kraftstoffverbrauch und Umweltauswirkungen im Zusammenhang mit dem Echtflugtraining zu reduzieren. Fortschritte in der KI-gestützten Trainingsanalytik, VR, MR und cloudbasierten Simulationsplattformen verbessern die Trainingseffektivität und -zugänglichkeit. Das Wachstum kann durch hohe Kapitalinvestitionsanforderungen, langwierige Zertifizierungsprozesse und Schwankungen in der Rentabilität von Fluggesellschaften eingeschränkt werden, was Investitionen in die Trainingsinfrastruktur verzögern kann.

Das Segment der Militärluftfahrt soll mit dem schnellsten Tempo wachsen, mit einem CAGR von 6,45 % während des Prognosezeitraums, angetrieben durch steigende Verteidigungsausgaben, Initiativen zur militärischen Modernisierung und die Beschaffung von Flugzeugen der nächsten Generation und unbemannten Luftfahrtsystemen. Streitkräfte übernehmen Simulationstechnologien für Missionsvorbereitung, taktisches Training, elektronische Kriegsführung und LVC-Umgebungen, um die Einsatzbereitschaft zu verbessern und gleichzeitig Kosten und Risiken zu reduzieren. Die wachsende Betonung von vernetzter Simulation, digitalen Zwillingen und KI-gestützter Missionsplanung soll die Nachfrage weiter beschleunigen. Budgetäre Einschränkungen, lange Beschaffungszyklen, Cybersicherheitsbedenken und Herausforderungen bei der Integration neuer Plattformen in die bestehende Infrastruktur können die Expansion begrenzen.

Das Segment der Zivilluftfahrt, das allgemeine Luftfahrt, Flugausbildungsakademien, Geschäftsluftfahrt, Regierungsbehörden und Forschungseinrichtungen umfasst, soll stetig wachsen. Die steigende Nachfrage nach Pilotenausbildung, zunehmende Geschäftsjet- und Hubschrauberoperationen sowie wachsendes UAV-Betreibertraining unterstützen dieses Wachstum. Der regulatorische Schwerpunkt auf Luftfahrtsicherheit und kompetenzbasiertem Training sowie erschwinglichere stationäre und virtuelle Simulatoren fördern die Einführung bei kleineren Betreibern und Bildungseinrichtungen. Begrenzte Trainingsbudgets, geringere Kaufkraft kleiner Flugschulen und langsamere Technologieübernahme in Entwicklungsmärkten können das Wachstum dämpfen.

Geografische Analyse

Nordamerika behielt 39,45 % der Ausgaben im Jahr 2025 dank etablierter Airline-Drehkreuze, Militärbudgets und des regulatorischen Einflusses der FAA. Asien-Pazifik soll jedoch einen CAGR von 7,12 % verzeichnen, da indische und chinesische Fluggesellschaften Tausende von Schmalrumpfflugzeugen einführen und Rentner die Fluktuation in regionalen Flotten vorantreiben. Die inländische Ausbildungskapazität versucht aufzuholen, was Joint Ventures mit globalen Anbietern und staatliche Anreize für neue Akademien fördert.

Europa bleibt ein stetiger Beitragender, angetrieben durch den neuen Toulouse-Campus von Airbus, der jährlich 10.000 Mitarbeiter ausbilden und 12 FFS beherbergen wird. Der Nahe Osten investiert weiterhin in hub-basierte Trainingszentren, die auf seine globale Airline-Strategie ausgerichtet sind. Gleichzeitig schreiten Afrika und Südamerika langsamer voran, da wirtschaftliche Volatilität die Kapitalflüsse beeinflusst. Dennoch passen lokale Regulierungsbehörden ihre Standards an die ICAO-Normen an, was die Tür für neue Trainingspartnerschaften öffnet, die den adressierbaren Flugsimulatoren-Markt im nächsten Jahrzehnt erweitern werden.

Wettbewerbslandschaft

Der Flugsimulatoren-Markt zeigt eine moderate Konsolidierung, wobei die fünf größten Anbieter schätzungsweise 55–60 % des globalen Umsatzes ausmachen, was zu einem Gesamtkonzentrationsindex von 6 führt. CAEs Übernahme der Militärtrainingseinheit von L3Harris für 1,05 Milliarden USD erweiterte seine Reichweite auf die Land-, See-, Weltraum- und Cyber-Domänen und schafft Skaleneffekte, die den Preiswettbewerb antreiben.[3]CAE, "CAE übernimmt L3Harris Military Training," cae.com Die Veräußerung der Commercial Aviation Solutions-Sparte von L3Harris (jetzt Acron Aviation) führt einen fokussierten Mid-Cap-Herausforderer in der Avionik und bei zivilen Simulatoren ein.[4]FlightGlobal, "Acron Aviation entsteht," flightglobal.com

Technologische Entwicklungen definieren den Wettbewerb neu. Vertex Solutions, Varjo und Aechelon arbeiten mit der FAA an XR-Standards zusammen und erhalten frühzeitigen Zugang zu regulatorischen Erkenntnissen, die sich in einen Wettbewerbsvorteil umwandeln können, sobald die Leitlinien finalisiert sind. Loft Dynamics zielt auf enge Nischen mit kompakten Vollbewegungsgeräten ab und sichert sich Eigenkapital von Alaska Airlines, um die B737-Produktentwicklung zu beschleunigen.

Strategische Schritte betonen Synergiepotenziale im Servicebereich. CAE erhöhte seinen Anteil an SIMCOM und unterzeichnete eine langfristige exklusive Trainingsvereinbarung mit Flexjet, was seine Präsenz in der Geschäftsluftfahrt stärkt. HAVELSAN sicherte sich Folgeaufträge von Turkish Airlines für B737-MAX-Geräte, was die wachsende inländische Kompetenz der Türkei signalisiert. Insgesamt deuten diese Entwicklungen darauf hin, dass etablierte Anbieter weiterhin Hardware, Inhalte und Analytik integrieren werden, um Margen zu schützen und neue Marktteilnehmer abzuschrecken.

Marktführer im Flugsimulatoren-Bereich

-

CAE Inc.

-

The Boeing Company

-

FlightSafety International Inc.

-

L3Harris Technologies, Inc.

-

Thales Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Die Airports Authority of India (AAI) gab ihre Pläne bekannt, in das Pilotenausbildungs-Ökosystem einzutreten, indem sie FFS- und Musterberechtigungs-Trainingsorganisations-Einrichtungen in ihrem Flughafennetz in Indien einrichtet.

- Juni 2025: HAVELSAN, ein in Ankara, Türkei ansässiger Flugsimulatoren-Hersteller, erhielt einen neuen Auftrag von Turkish Airlines für einen B737-MAX-Vollflugsimulatoren, mit geplanter Lieferung im Januar 2026.

- Februar 2025: Rheinmetall wird C-390-Flugsimulatoren an die Königlich Niederländische Luftwaffe im Rahmen eines Vertrags mit Embraer liefern. Der Vertrag umfasst einen Vollflug- und Missionssimulator sowie einen Cargo-Handling-Station-Trainer. Die Produktion dieser Simulatoren beginnt sofort, mit erwarteter Lieferung bis Ende 2026. Der Vertragswert übersteigt 10 Millionen EUR (11,59 Millionen USD) und wurde in Q1 2025 erfasst.

Berichtsumfang des globalen Flugsimulatoren-Marktes

Ein Flugsimulator ist darauf ausgelegt, Flugzeugpiloten und Besatzungsmitglieder durch die Simulation von Flugbedingungen auszubilden. Simulationsbasiertes Training umfasst den Einsatz wesentlicher Ausrüstungen oder Computer zur Modellierung realer Szenarien. Während des Trainings lernt der Pilot, bestimmte Aufgaben oder Aktivitäten unter verschiedenen Umständen auszuführen. Simulation ist auch hilfreich für die Überprüfung und Schulung von Piloten bei neuen Modifikationen an bestehenden Flugzeugen. Simulationssoftware auf dem Markt bietet eine robuste virtuelle Umgebung zur Analyse, zum Testen und zur Optimierung von Prozessen, Systemen und Abläufen.

Der Flugsimulatoren-Markt ist nach Simulatortyp, Flugzeugplattform, Trainingslösung, Endnutzer und Geografie segmentiert. Nach Simulatortyp ist der Markt in Vollflugsimulatoren (FFS), Flugtrainingsgeräte (FTD), stationäre und Desktop-Trainer sowie Mixed- oder Virtual-Reality-Verfahrenstrainer segmentiert. Nach Flugzeugplattform ist der Markt in Starrflügler, Drehflügler, unbemannte Luftfahrzeuge (UAV) und Advanced Air Mobility/eVTOL segmentiert. Nach Trainingslösung ist der Markt in synthetisch und virtuell segmentiert. Nach Endnutzer ist der Markt in kommerzielle Luftfahrt, Zivilluftfahrt und Militärluftfahrt segmentiert. Der Bericht umfasst auch die Marktgrößen und Prognosen für den Flugsimulatoren-Markt in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Vollflugsimulatoren (FFS) |

| Flugtrainingsgerät (FTD) |

| Stationärer und Desktop-Trainer |

| Mixed- oder Virtual-Reality-Verfahrenstrainer |

| Starrflügler |

| Drehflügler |

| Unbemanntes Luftfahrzeug (UAV) |

| Advanced Air Mobility/eVTOL |

| Synthetisch |

| Virtuell |

| Kommerzielle Luftfahrt |

| Zivilluftfahrt |

| Militärluftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Simulatortyp | Vollflugsimulatoren (FFS) | ||

| Flugtrainingsgerät (FTD) | |||

| Stationärer und Desktop-Trainer | |||

| Mixed- oder Virtual-Reality-Verfahrenstrainer | |||

| Nach Flugzeugplattform | Starrflügler | ||

| Drehflügler | |||

| Unbemanntes Luftfahrzeug (UAV) | |||

| Advanced Air Mobility/eVTOL | |||

| Nach Trainingslösung | Synthetisch | ||

| Virtuell | |||

| Nach Endnutzer | Kommerzielle Luftfahrt | ||

| Zivilluftfahrt | |||

| Militärluftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flugsimulatoren-Markt im Jahr 2026?

Die Größe des Flugsimulatoren-Marktes erreichte im Jahr 2026 7,59 Milliarden USD und soll bis 2031 bei einem CAGR von 5,15 % über 2026–2031 auf 9,76 Milliarden USD wachsen.

Welches Simulatorsegment wächst am schnellsten?

Mixed- oder Virtual-Reality-Verfahrenstrainer führen das Wachstum mit einem CAGR von 10,23 % an, da Betreiber immersive Technologien für das Verfahrenstraining einsetzen.

Warum ist Asien-Pazifik eine Prioritätsregion für Anbieter?

Schnelle Flottenexpansion und ein prognostizierter Bedarf von 30.000 neuen Piloten in den nächsten 15 Jahren treiben ein CAGR-Wachstum von 7,12 % in der Nachfrage im Asien-Pazifik-Raum an.

Was ist das Haupthemmnis für Hersteller?

Lieferkettenverzögerungen bei hochpräzisen visuellen Kollimatoren verlängern Lieferpläne und erhöhen die Kosten für Level-D-Geräte.

Wie verändern Servicemodelle die Beschaffung?

Fluggesellschaften bevorzugen langfristige, ergebnisorientierte Verträge, die Ausrüstung, Wartung und Analytik bündeln, und verlagern den Umsatz von Hardware auf Dienstleistungen.

Werden eVTOL-Operationen die Nachfrage nach Simulatoren ankurbeln?

Ja; FAA-Musterberechtigungsregeln für Powered-Lift-Flugzeuge schreiben Simulatorstunden vor und treiben einen CAGR von 9,42 % für eVTOL-Trainingsgeräte an.

Seite zuletzt aktualisiert am: