Flottenmanagement-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

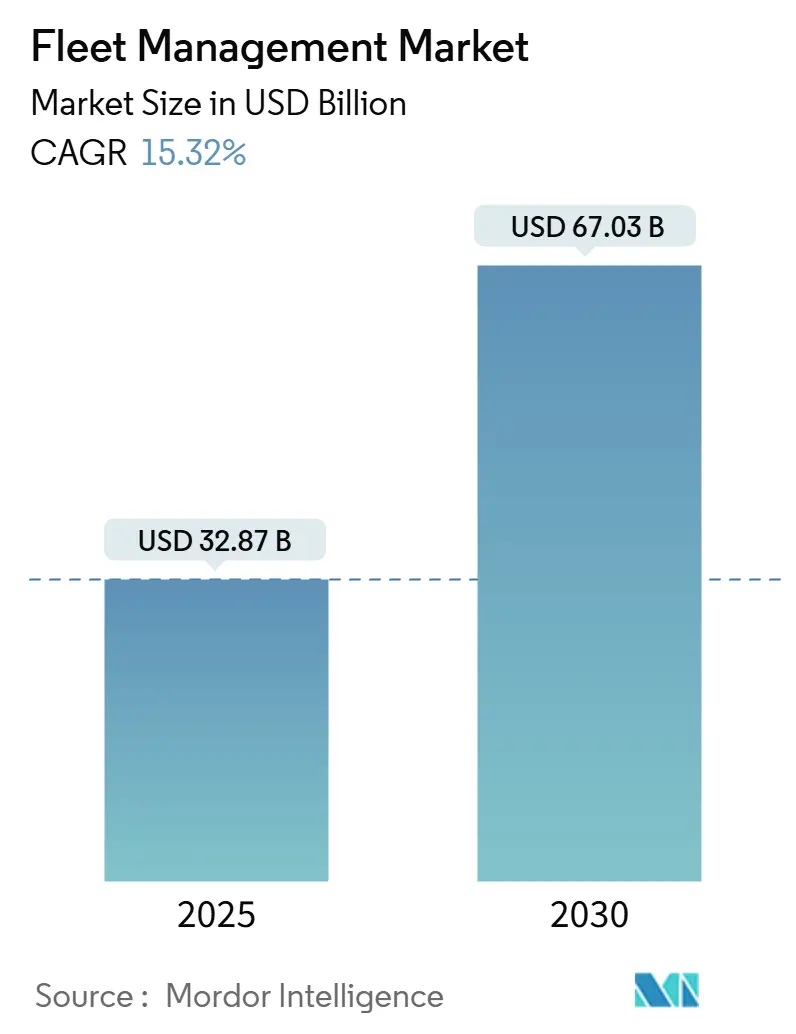

| Marktgröße (2025) | 32.87 Milliarden US-Dollar |

| Marktgröße (2030) | 67.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 15.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

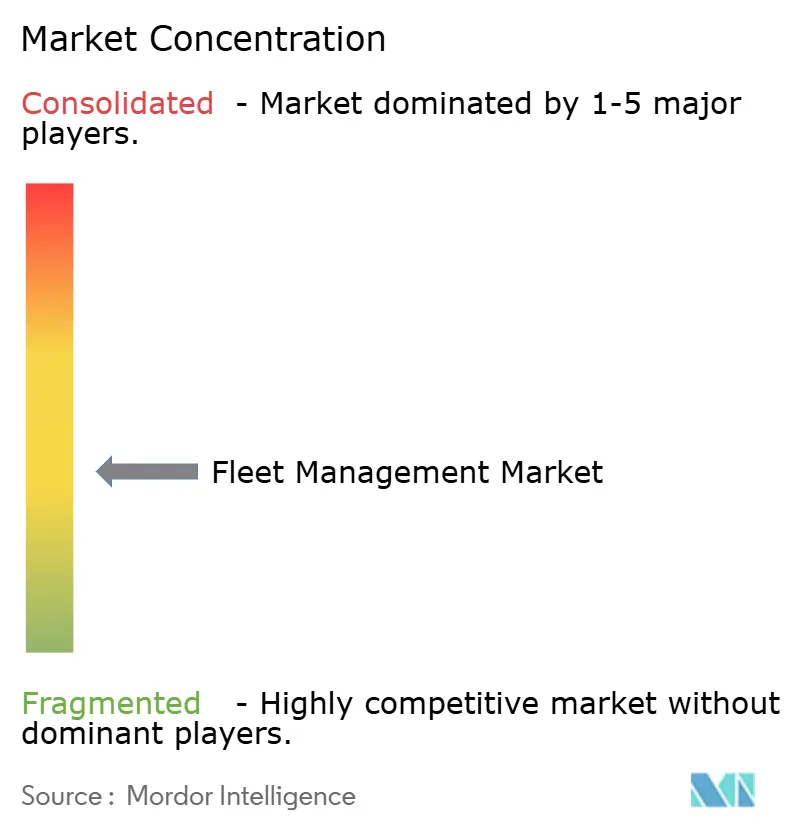

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Flottenmanagement-Marktanalyse von Mordor Intelligence

Der Flottenmanagement-Markt erzielte im Jahr 2025 einen Umsatz von 32,87 Milliarden USD und wird voraussichtlich bis 2030 auf 67,03 Milliarden USD ansteigen, was einer robusten CAGR von 15,32 % entspricht. Diese Entwicklung spiegelt verschärfte CO₂- und elektronische Fahrtenschreiber-Vorschriften, die Verbreitung von OEM-integrierten Telematiklösungen sowie die Einführung von 5G wider, das eine Latenz von unter 10 Millisekunden für die Echtzeit-Koordination ermöglicht. Margen verbessern sich, wenn Flotten Routen, Kraftstoffverbrauch und vorbeugende Wartung optimieren, sodass Investitionen in vernetzte Plattformen zur Priorität auf Vorstandsebene geworden sind. Anbieter, die Edge-KI mit sicheren Cloud-Diensten kombinieren, vergrößern ihren Vorsprung, da sie prädiktive Analysen ermöglichen, ohne die Datensouveränität zu gefährden. Der Flottenmanagement-Markt profitiert zudem von nutzungsbasierten Versicherungspartnerschaften, die sichereres Fahren in Prämienreduzierungen umwandeln und so einen sich selbst verstärkenden Adoptionszyklus schaffen. Halbleitermangel und sich entwickelnde Datenschutzbestimmungen dämpfen die Wachstumsaussichten, benachteiligen jedoch in erster Linie Neueinsteiger, denen diversifizierte Lieferketten und Compliance-Expertise fehlen.

Wichtigste Erkenntnisse des Berichts

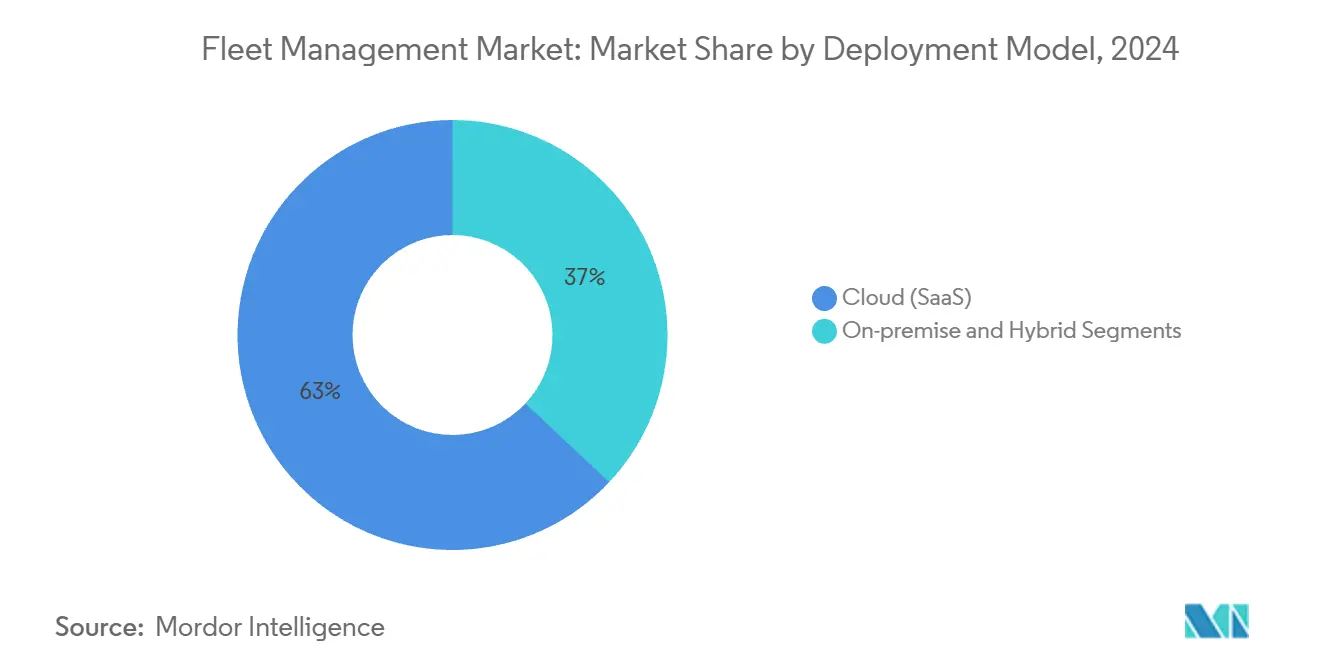

- Nach Bereitstellungsmodell führte cloudbasierte Software-as-a-Service mit einem Umsatzanteil von 63 % im Jahr 2024; hybride Lösungen werden voraussichtlich bis 2030 mit einer CAGR von 20,4 % wachsen.

- Nach Softwaretyp erfasste Fahrzeug- und Asset-Verfolgung im Jahr 2024 einen Marktanteil von 27,5 % am Flottenmanagement-Markt; Analysen und Berichterstattung werden bis 2030 mit einer CAGR von 18,1 % expandieren.

- Nach Fahrzeugtyp hielten leichte Nutzfahrzeuge im Jahr 2024 einen Anteil von 46,2 % an der Flottenmanagement-Marktgröße; Geländefahrzeuge und Baumaschinen sind für ein CAGR-Wachstum von 17,3 % bis 2030 positioniert.

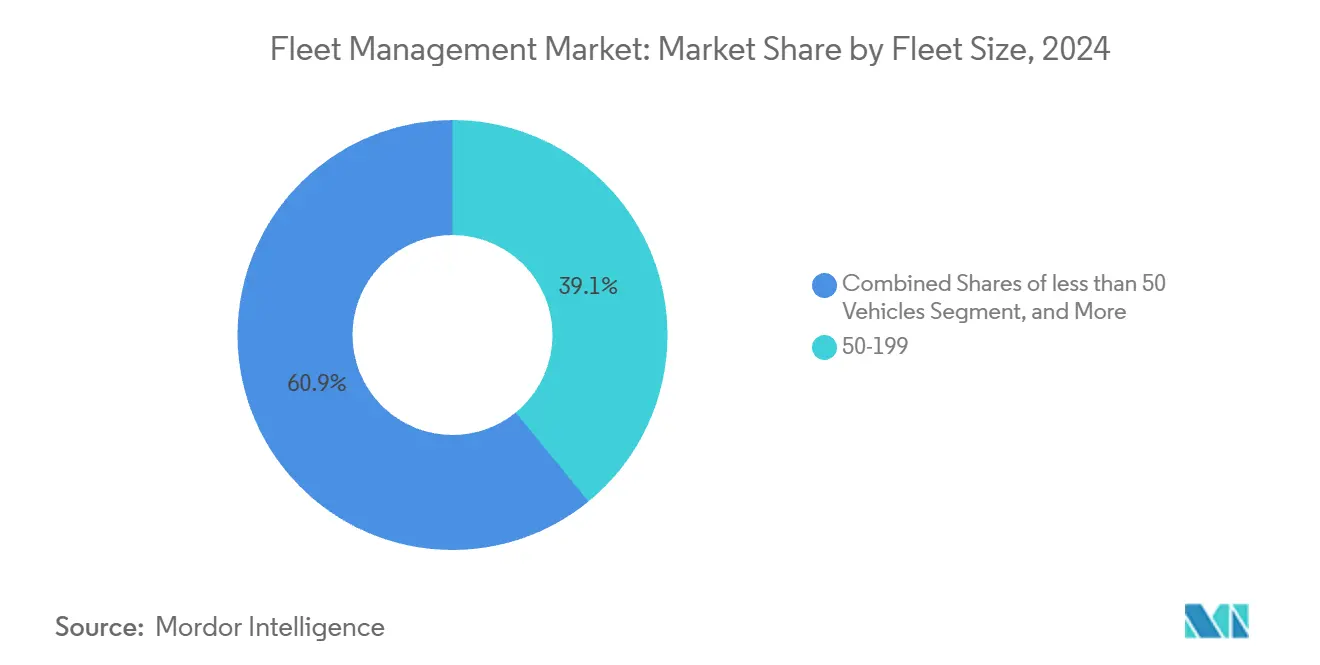

- Nach Flottengröße entfielen auf mittelgroße Betriebe mit 50–199 Einheiten im Jahr 2024 ein Anteil von 39,1 %, während Unternehmensflotten mit mehr als 1.000 Fahrzeugen voraussichtlich jährlich um 15,5 % wachsen werden.

- Nach Endnutzerbranche entfielen auf Transport und Logistik 42 % der Nachfrage im Jahr 2024; Bau und Bergbau verzeichnen mit einer CAGR von 16 % bis 2030 das stärkste Wachstum.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 36 % im Jahr 2024, doch der asiatisch-pazifische Raum ist mit einer CAGR von 15,4 % bis 2030 der Wachstumsvorreiter.

Globale Flottenmanagement-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Anstieg OEM-integrierter Telematik | +3.2% | Global, Schwerpunkt Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G- und NB-IoT-Einführung zur Latenzreduzierung | +2.8% | APAC-Kern, Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nutzungsbasierte Versicherungspartnerschaften | +2.1% | Nordamerika und EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Strengere CO₂-/ELD-Vorschriften | +2.9% | EU zuerst, dann Nordamerika, selektive APAC-Übernahme | Langfristig (≥ 4 Jahre) |

| Edge-KI zur Ermöglichung prädiktiver Wartung | +1.8% | Global, mit früher Übernahme in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kommerzielle Drohnenflotten schaffen Angrenzungsmärkte | +1.1% | Nordamerika und EU, aufkommend in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Anstieg OEM-integrierter Telematik

Mehr als drei Viertel der neuen Leichtfahrzeuge wurden 2023 mit nativer Konnektivität ausgeliefert, was Betreibern direkten Zugang zu Motordiagnosen, Batteriezustand und Over-the-Air-Software-Updates verschafft. Die Zusammenführung mehrerer OEM-Datenfeeds erfordert jedoch leistungsstarke Normalisierungsmaschinen und offene APIs. Anbieter, die bereits über 150 Marken hinweg integrieren, gewinnen Marktanteile, da sie Kunden die Kosten für Nachrüsthardware ersparen und gleichzeitig reichhaltigere prädiktive Wartungsmodelle erschließen.[1]Geotab Media Center, "Globale OEM-Integrationsausweitung," geotab.com

5G- und NB-IoT-Einführung zur Latenzreduzierung

Verbindungen mit einer Latenz von unter 10 Millisekunden ermöglichen es Disponenten, Routen in dichten städtischen Korridoren zu aktualisieren, bevor Staus entstehen, und so den Kraftstoffverbrauch um 15–20 % zu senken. Edge-Computing-Module im Fahrzeug führen jetzt KI-Bildverarbeitung durch, die Ereignisse wie starkes Bremsen oder Spurverlassen lokal erkennt und nur Ausnahmen in die Cloud sendet, was Bandbreitenkosten senkt und das Fahrer-Coaching beschleunigt. Versorgungsflotten veranschaulichen den Nutzen: Intelligente Zähler, die 5G nutzen, übertragen Fehlerdaten in Echtzeit und beschleunigen so die Störungsbehebung.[2]Honeywell Smart Energy, "Verizon 5G-Partnerschaftsankündigung," honeywell.com

Nutzungsbasierte Versicherungspartnerschaften

Versicherer betten IoT-Module in Versicherungspakete ein und wandeln Sicherheitsgewinne in vergünstigte Prämien um, was die Amortisation von Technologie-Upgrades beschleunigt. Versicherungsunternehmen nutzen zudem anonymisierte Telematikdaten zur Verfeinerung versicherungsmathematischer Modelle, verbessern die Risikoauswahl und belohnen Flotten, die Coaching-Programme aufrechterhalten. Das Modell schafft gleiche Wettbewerbsbedingungen für kleine Betreiber, denen bisher das Kapital für traditionelle Schadensverhütungsinstrumente fehlte.

Strengere CO₂-/ELD-Vorschriften

Die Europäische Union strebt nun eine Reduzierung der CO₂-Emissionen von schweren Nutzfahrzeugen um 90 % bis 2040 an, während nordamerikanische Regulierungsbehörden die elektronische Fahrtenschreiberpflicht auf ältere LKW ausweiten. Steuergebundene Kraftstoffzuschläge in Deutschland und entfernungsbasierte Mautgebühren, die an Emissionsklassen geknüpft sind, machen Compliance und Kraftstoffoptimierung untrennbar miteinander verbunden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyber-Ransomware-Risiko bei vernetzten Flotten | −1.9% | Global, höher in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regulatorische Datenaustauschregeln | −1.4% | EU-Komplexität, Nordamerika und APAC folgen | Mittelfristig (2–4 Jahre) |

| Widerstand der Fahrer gegen Datenschutzverletzungen | -0.8% | Hauptsächlich EU und Nordamerika, aufkommend in APAC | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Siliziumkarbid-Leistungselektronik | -1.2% | Global, mit akuten Auswirkungen in der APAC-Fertigung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyber-Ransomware-Risiko bei vernetzten Flotten

Angriffe auf Transportnetzwerke haben sich zwischen 2017 und 2022 vervierfacht, wobei Echtzeit-Asset-Standorte offengelegt und Fahrzeuge bis zur Zahlung von Lösegeld immobilisiert wurden. Mittelgroße Spediteure betreiben häufig veraltete Wartungssoftware ohne Mehrfaktor-Authentifizierung, was die Angriffsfläche vergrößert. Branchenverbände empfehlen nun Zero-Trust-Architekturen und Endpunkterkennung an jedem Telematik-Gateway.

Fragmentierte regulatorische Datenaustauschregeln

Die DSGVO in Europa weicht von den nordamerikanischen Offenlegungsrahmen ab, und mehrere ASEAN-Mitglieder verlangen lokale Datenspeicherung. Anbieter müssen daher regionsspezifische Datenseen unterhalten, was kostspielig ist und erweiterte Analysen einschränken kann, da grenzüberschreitende Datensätze isoliert bleiben. Die Federal Transit Administration erarbeitet Interoperabilitätsstandards, doch die Übernahme ist uneinheitlich, was eine nahtlose multimodale Optimierung verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybridlösungen überbrücken Infrastrukturlücken

Hybridarchitekturen wachsen mit einer CAGR von 20,4 %, da sie sensible Betriebsdaten lokal halten und gleichzeitig bei Spitzenbedarf auf elastische Cloud-Analysen zurückgreifen. Die Flottenmanagement-Marktgröße für Cloud-Bereitstellungen erreichte 2024 einen Anteil von 63 %, doch compliance-getriebene Käufer wie Verteidigungsbehörden benötigen weiterhin lokale Server. Anbieter bündeln Edge-Gateways, die nur Ausnahmeereignisse synchronisieren, was Roaming-Gebühren senkt und den Betrieb in Regionen mit geringer Bandbreite unterstützt. Fallstudien in staatlichen Elektrofahrzeugprogrammen bestätigen, dass Hybridstacks die Latenz für Notfalleinsätze reduzieren und gleichzeitig Datenspeicherungsgesetze erfüllen.

Der Adoptionsschwung resultiert aus Erfahrungen mit reinen Cloud-Rollouts, bei denen Verbindungsabbrüche zu Lücken in ELD-Protokollen führten. Anbieter laden nun kritische Regelwerke vorab auf Edge-Geräte, sodass Fahrer auch bei einer Verbindungsqualität von nur 2G compliant bleiben. Sobald die Konnektivität wiederhergestellt ist, werden zwischengespeicherte Datensätze automatisch synchronisiert. Dieses Muster definiert Architekturen neu: Die Cloud bleibt das Analyse-Gehirn, der Edge wird zur Compliance-Wache, und lokale Appliances sichern die Datensouveränität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Softwaretyp: Analysen treiben operative Intelligenz voran

Fahrzeugverfolgung bleibt mit einem Anteil von 27,5 % der Umsatzanker, doch die Nachfrage verlagert sich hin zu Analysen und Berichterstattung, die jährlich um 18,1 % wachsen. Dashboards bewerten Fahrer nun nach Sicherheitspunktzahl und prognostizieren die Bremsbelaglebensdauer mithilfe von maschinellem Lernen. Der Flottenmanagement-Markt erzielt höhere Margen aus Add-on-Modulen wie automatisiertem Coaching, Kraftstoffsteuerausgleich und KI-basierter Frachtüberwachung. Anbieter, die diese Erkenntnisse mit offenen APIs bündeln, wandeln Einzelproduktverkäufe in mehrjährige Plattformverträge um.

Die Spezialisierung nimmt zu. Einige Anbieter konzentrieren sich auf die Vermeidung von Niedrigbrücken für den städtischen Güterverkehr, andere auf die Bremsleistungsüberwachung für europäische Betreiber. Diese vertikale Tiefe verdrängt generische „Punkte-auf-einer-Karte”-Plattformen. Frühe Anwender berichten von einem Rückgang der Sicherheitsvorfälle um 35 %, nachdem sie vernetztes Fahrer-Training eingeführt haben, das Telematikdaten in Mikrolernvideos umwandelt.[3]Samsara, "Fallstudie zum vernetzten Training," samsara.com

Nach Fahrzeugtyp: Digitalisierung von Geländefahrzeugen und Baumaschinen beschleunigt sich

Leichte Nutzfahrzeuge haben die größte installierte Basis, da Paket-, Versorgungs- und kommunale Flotten die städtischen Straßen dominieren. Das größte Potenzial liegt jedoch in Bau- und Bergbaumaschinen, wo die digitale Durchdringung unter 25 % liegt. Telematik für Geländefahrzeuge amortisiert sich durch die Reduzierung von Leerlaufzeiten und die Vorhersage von Hydraulikausfällen, was die CAGR-Prognose von 17,3 % erklärt. Wenn OEM-Dashboards Anomalien erkennen, können Fernwartungstechniker Motoren deaktivieren, um Diebstahl abzuschrecken, oder einen mobilen Service vor einem Ausfall auslösen.

Bei schweren LKW hält die ELD-Ausweitung die Hardwarenachfrage aufrecht, doch der inkrementelle Umsatz kommt zunehmend aus der Over-the-Air-Kühltemperatur-Compliance und Trailer-Türsensoren, die die Frachtintegrität sicherstellen. Flottenmanager ersetzen Klemmbrettlisten durch digitale Inspektionen, die Videos hochladen, was Reparaturkosten am Straßenrand und Garantiestreitigkeiten reduziert. Die Entwicklung des Sektors zeigt, dass Hardware den Weg ebnet, aber Analysen die Wertschöpfung aufrechterhalten.

Nach Flottengröße: Unternehmensübernahme treibt Technologieintegration voran

Betreiber mit 50–199 Assets bilden den Adoptionskern, da die Komplexität mit den ROI-Schwerpunkten übereinstimmt. Unternehmensflotten mit mehr als 1.000 Fahrzeugen folgen als nächste und wachsen jährlich um 15,5 %, da multinationale Konzerne globale Sicherheitsrichtlinien standardisieren und Kohlenstoffdaten für ESG-Berichte erfassen. Im Gegensatz dazu zögern kleine Unternehmen, bis die Abonnementpreise mit dem Cashflow übereinstimmen. Pay-as-you-go-Modelle und gebündelte Versicherungsanreize beseitigen diese Hürde schrittweise.

Große Spediteure verlangen zunehmend Plattformbreite statt Einzellösungen. Ein Anbieter gewann 2.500 Unternehmenskonten, die jeweils mehr als 100.000 USD jährlich für Telematik ausgeben, was den Appetit auf integrierte Wartungsautorisierungs-, Dispositions- und Compliance-Suiten signalisiert. Mittelständische Käufer ahmen diese Strategien nach, wenn sie geografisch expandieren, was einen Kaskadeneffekt auf die Softwaredurchdringung vermuten lässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Bau und Bergbau führen die digitale Transformation an

Der Güterverkehr dominiert weiterhin mit einem Volumenanteil von 42 %, doch die Rohstoffgewinnungssektoren holen auf, da Sicherheits-Compliance und Gerätenutzung die Rentabilität direkt beeinflussen. Telematik, die Unterbeladung reduziert und Überschreitung der Höchstgeschwindigkeit auf Transportwegen verhindert, verbessert Zykluszeiten und Kraftstoffverbrauch. Betreiber berichten von einem Rückgang ungeplanter Ausfallzeiten um 30 % und jährlichen Einsparungen von einer halben Million USD nach der Integration von Inspektions-Apps mit OEM-Diagnose-Feeds.

Energieversorger übernehmen Flottenplattformen zur Koordination von Entstörungstrupps und zur Protokollierung der Kohlenstoffintensität von Servicefahrten. Öffentliche Behörden wechseln zu elektrischen Streifenwagen, die über eine einzige Benutzeroberfläche verwaltet werden und Energieverbrauch sowie Batteriezustand in Echtzeit protokollieren. Die Breite der Anwendungsfälle zeigt, dass sich der Flottenmanagement-Markt von einem Logistikwerkzeug zu einem branchenübergreifenden operativen Rückgrat entwickelt.

Geografische Analyse

Nordamerika hält einen Anteil von 36 % am Flottenmanagement-Markt, gestützt durch durchgesetzte elektronische Fahrtenschreiberpflicht und ausgereifte Mobilfunknetze. Spediteure sehen sich bei Verstößen gegen Lenk- und Ruhezeiten mit strengeren Strafen konfrontiert, sodass Telematik unverzichtbar ist. Versicherer belohnen sichere Fahraufzeichnungen, die über Video-KI erfasst werden, und grenzüberschreitende Operationen zwischen den Vereinigten Staaten, Kanada und Mexiko erhöhen die Nachfrage nach einheitlichen Compliance-Dashboards. Die Region verzeichnet auch eine höhere Ransomware-Exposition, was Investitionen in Endpunkt-Sicherheitsmodule motiviert.

Der asiatisch-pazifische Raum weist mit einer CAGR von 15,4 % das höchste Wachstum auf. Chinas Smart-City-Pilotprojekte integrieren Telematik-Feeds in Verkehrsleitzentralen und ermöglichen Grüne-Welle-Signale, die elektrische Lieferwagen bevorzugen. In Indien setzen E-Commerce-Boom-Unternehmen Routenoptimierer ein, um Staus zu bewältigen und Lieferfenster zu verkürzen. Australien und Neuseeland verlangen nun elektronische Arbeitstagebücher für schwere Fahrzeuge, was die Gesamtzahl der installierten Einheiten bis 2028 auf voraussichtlich 2,7 Millionen ansteigen lässt. Fragmentierte Telekommunikationsabdeckung in Teilen Südostasiens fördert hybride Edge-Cloud-Modelle, die Daten puffern, wenn 4G nicht verfügbar ist.

Europa verzeichnet eine stetige Nachfrage im Zuge der EU-CO₂-Ziele für 2040. Entfernungsbasierte Mautgebühren, die an Emissionsklassen geknüpft sind, zwingen Flotten dazu, die Kraftstoffintensität in Echtzeit zu messen und zu berichten, was Analysen ins Zentrum der Disposition rückt. Die DSGVO fördert datenschutzfreundliche Architekturen und belohnt Anbieter, die Daten im Ruhezustand und bei der Übertragung verschlüsseln. Ein britisches Logistikunternehmen reduzierte seinen CO₂-Ausstoß um 50.000 Tonnen, indem es KI einsetzte, um Telematik-Fahrtdaten mit Auslastungsfaktoren zu kombinieren, was verdeutlicht, wie Nachhaltigkeitsvorschriften und Rentabilität zusammenwirken. Adoptionshürden bestehen in Osteuropa, wo Mobilfunktarife hoch bleiben, doch Shared-Services-Modelle entstehen.

Wettbewerbslandschaft

Der Sektor ist nach wie vor mäßig fragmentiert, doch die Konsolidierung beschleunigt sich, da Anbieter Skalierung für KI-Training, globalen Support und Hardware-Beschaffung anstreben. Jüngste Beispiele umfassen einen Kauf im Wert von 200 Millionen USD, der 2,6 Millionen Abonnenten zu einer Plattform hinzufügte und den kombinierten Umsatz auf über 400 Millionen USD trieb. Ein weiterer Erwerber integrierte eine globale Telematiksparte in sein offenes Betriebssystem und gewann OEM-Integrationen sowie einen direkten Zugang zu Tier-1-Spediteuren.

Die Differenzierung verlagert sich von GPS-Genauigkeit hin zu Datenwissenschaftstiefe. In den Jahren 2024–2025 angemeldete Patente konzentrieren sich auf Trajektorienoptimierung, Sensorfusion zur Fahrerüberwachung und prädiktive Bremsenverschleiß-Algorithmen. Qualcomm sicherte sich geistiges Eigentum an Kamera-Radar-Fusion, die die Ablenkungserkennungsempfindlichkeit um 25 % erhöht.[4]Qualcomm Technologies, "Patentanmeldung zur Sensorfusion," qualcomm.com Edge-KI-Chips liefern nun 30 TOPS bei einem Verbrauch von unter 5 Watt und ermöglichen fahrzeuginterne Inferenz ohne Cloud-Roundtrip. Anbieter mit Chip-Partnerschaften genießen Kostenvorteile angesichts von Siliziumkarbid-Engpässen.

Vertikale Spezialisierung ist ein weiteres Wettbewerbsfeld. Ein Anbieter dominiert Abfallwirtschaftsflotten mit Routensequenzierung, die an Behälter-Hebe-Sensoren gekoppelt ist, während ein anderer im Bereich öffentliche Sicherheit durch automatisierte Kennzeichenerfassung führt. Die Kundenbindung wächst, wenn Anbieter Domänen-Expertise, Compliance-Vorlagen und lokalen Sprachsupport bündeln. Der Bedarf an robuster Cybersicherheit und Multi-OEM-Kompatibilität begünstigt etablierte Anbieter mit langer Betriebszugehörigkeit und diversifizierten Lieferantenbasen.

Marktführer im Flottenmanagement

Cisco Systems Inc.

AT&T Inc.

Ctrack (Inseego Corp.)

Geotab Inc.

Samsara Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Fleetio erhielt 450 Millionen USD in einer Series-D-Finanzierungsrunde und erwarb Auto Integrate, um ein End-to-End-Wartungsautorisierungsnetzwerk mit 110.000 Reparaturwerkstätten in Nordamerika aufzubauen.

- März 2025: Bobcat Company veröffentlichte die Fernmotor-Deaktivierung/-Aktivierung über Machine IQ und bietet damit bidirektionale Steuerung für Sicherheit und Service.

- Februar 2025: Platform Science schloss die Übernahme der Transporttelematiksparten von Trimble Inc. ab und integrierte diese in sein Virtual-Vehicle-Ökosystem.

- Januar 2025: Geotab erweiterte die Unterstützung gemischter Flotten auf 157 OEMs mit fast 15.000 Modellen durch verbesserte Datenzugangsvereinbarungen.

Umfang des globalen Flottenmanagement-Marktberichts

Der Untersuchungsumfang konzentriert sich auf die globale Marktanalyse des Flottenmanagements. Die Studie verfolgt auch die wichtigsten Marktparameter, zugrunde liegenden Wachstumstreiber und wichtigsten Anbieter in der Branche, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Der Berichtsumfang umfasst Marktgrößen und Prognosen für die Segmentierung nach Bereitstellung, Lösung, Endnutzerbranche und Geografie. Die Studie untersucht ferner die Auswirkungen von COVID-19 auf das Ökosystem.

Der Flottenmanagement-Markt ist segmentiert nach Bereitstellungsmodell (On-Premises, Cloud (SaaS), Hybrid), Softwaretyp (Asset-/Fahrzeugverfolgung, Fahrermanagement und Sicherheit, Betrieb und Disposition, Kraftstoff- und Routenoptimierung, Compliance und Risiko, Analysen und Berichterstattung), nach Fahrzeugtyp (leichte Nutzfahrzeuge (unter 3,5 t), schwere LKW (über 3,5 t), Busse und Reisebusse, Anhänger/Sattelauflieger, Geländefahrzeuge und Baumaschinen), nach Flottengröße (weniger als 50 Fahrzeuge, 50–199 Fahrzeuge, 200–999 Fahrzeuge, 1.000 Fahrzeuge und mehr), nach Endnutzerbranche (Transport und Logistik, Energie und Versorgung, Bau und Bergbau, Fertigung und Einzelhandelsvertrieb, Regierung und öffentliche Sicherheit, sonstige Endnutzerbranchen (Vermietung, Abfallwirtschaft)) sowie nach Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mexiko), Südamerika (Brasilien, Argentinien, Rest Südamerikas), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Spanien, Italien, Russland und Rest Europas), asiatisch-pazifischer Raum (China, Japan, Indien, Südkorea, Australien und Neuseeland und Rest des asiatisch-pazifischen Raums), Naher Osten (Vereinigte Arabische Emirate, Saudi-Arabien, Türkei) und Afrika (Südafrika, Nigeria, Ägypten)). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| On-Premises |

| Cloud (SaaS) |

| Hybrid |

| Asset-/Fahrzeugverfolgung |

| Fahrermanagement und Sicherheit |

| Betrieb und Disposition |

| Kraftstoff- und Routenoptimierung |

| Compliance und Risiko |

| Analysen und Berichterstattung |

| Leichte Nutzfahrzeuge (unter 3,5 t) |

| Schwere LKW (über 3,5 t) |

| Busse und Reisebusse |

| Anhänger/Sattelauflieger |

| Geländefahrzeuge und Baumaschinen |

| Weniger als 50 Fahrzeuge |

| 50–199 Fahrzeuge |

| 200–999 Fahrzeuge |

| 1.000 Fahrzeuge und mehr |

| Transport und Logistik |

| Energie und Versorgung |

| Bau und Bergbau |

| Fertigung und Einzelhandelsvertrieb |

| Regierung und öffentliche Sicherheit |

| Sonstige Endnutzerbranchen (Vermietung, Abfallwirtschaft) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Russland | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Nach Bereitstellungsmodell | On-Premises | ||

| Cloud (SaaS) | |||

| Hybrid | |||

| Nach Lösungstyp | Asset-/Fahrzeugverfolgung | ||

| Fahrermanagement und Sicherheit | |||

| Betrieb und Disposition | |||

| Kraftstoff- und Routenoptimierung | |||

| Compliance und Risiko | |||

| Analysen und Berichterstattung | |||

| Nach Fahrzeugtyp | Leichte Nutzfahrzeuge (unter 3,5 t) | ||

| Schwere LKW (über 3,5 t) | |||

| Busse und Reisebusse | |||

| Anhänger/Sattelauflieger | |||

| Geländefahrzeuge und Baumaschinen | |||

| Nach Flottengröße | Weniger als 50 Fahrzeuge | ||

| 50–199 Fahrzeuge | |||

| 200–999 Fahrzeuge | |||

| 1.000 Fahrzeuge und mehr | |||

| Nach Endnutzerbranche | Transport und Logistik | ||

| Energie und Versorgung | |||

| Bau und Bergbau | |||

| Fertigung und Einzelhandelsvertrieb | |||

| Regierung und öffentliche Sicherheit | |||

| Sonstige Endnutzerbranchen (Vermietung, Abfallwirtschaft) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Russland | |||

| Rest Europas | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Flottenmanagement-Markt derzeit?

Der Flottenmanagement-Markt erzielte im Jahr 2025 einen Umsatz von 32,87 Milliarden USD und ist auf dem Weg, bis 2030 67,03 Milliarden USD zu erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Hybridarchitekturen wachsen mit einer CAGR von 20,4 %, da sie Datensouveränität mit skalierbaren Cloud-Analysen in Einklang bringen.

Wie wird 5G das Flottenmanagement beeinflussen?

5G ermöglicht eine Latenz von unter 10 Millisekunden und unterstützt Echtzeit-Routenaktualisierungen, fahrzeuginterne Edge-KI sowie Kraftstoffeinsparungen von bis zu 20 % für städtische Lieferflotten.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist mit einer CAGR von 15,4 % die stärksten Aussichten auf, angetrieben durch Smart-City-Projekte, E-Commerce-Expansion und regulatorischen Druck für vernetzte Fahrzeuge.

Was sind die wichtigsten Cybersicherheitsbedenken für vernetzte Flotten?

Ransomware und Datendiebstahl nehmen zu, insbesondere bei Betreibern mit veralteter Software; Branchenverbände empfehlen nun Zero-Trust-Architekturen und Endpunktüberwachung an jedem Telematik-Gateway.

Wie beeinflussen nutzungsbasierte Versicherungsmodelle die Adoption?

Versicherer knüpfen Prämien an das Fahrverhalten, das über Telematik erfasst wird, sodass sicherere Flotten niedrigere Tarife genießen, was Technologieinvestitionen auch bei kleinen Spediteuren beschleunigt.

Seite zuletzt aktualisiert am: