Größe und Marktanteil des europäischen Marktes für Elektrorollstühle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

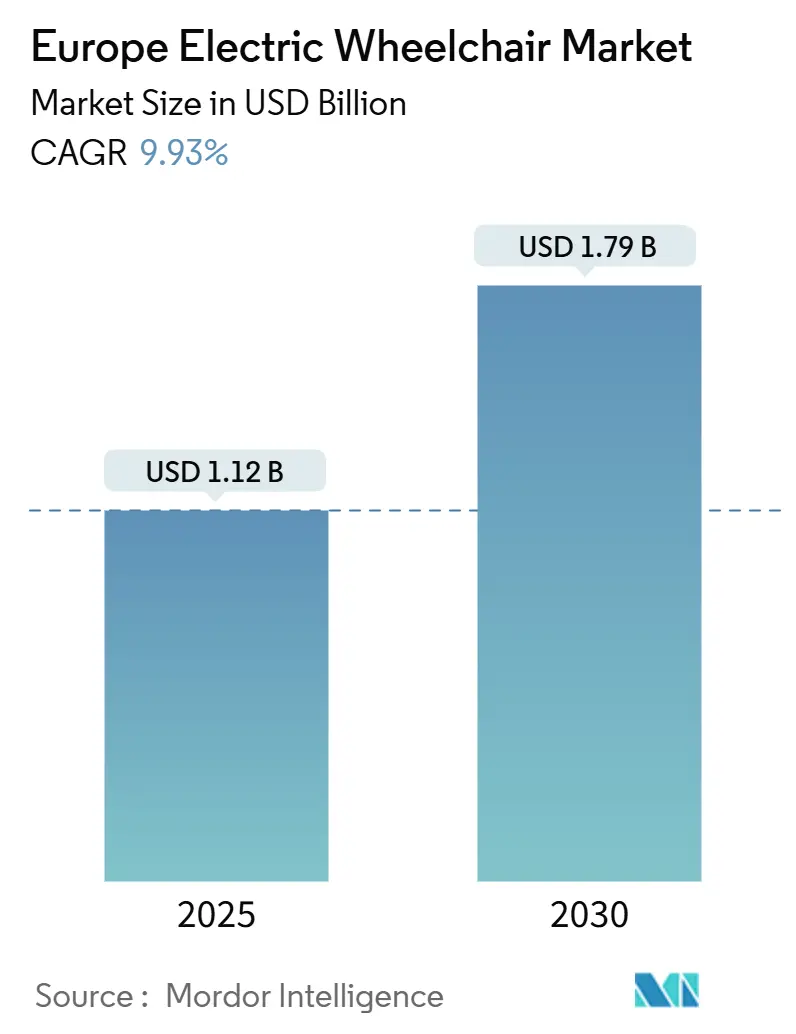

| Marktgröße (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2030) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.93% CAGR |

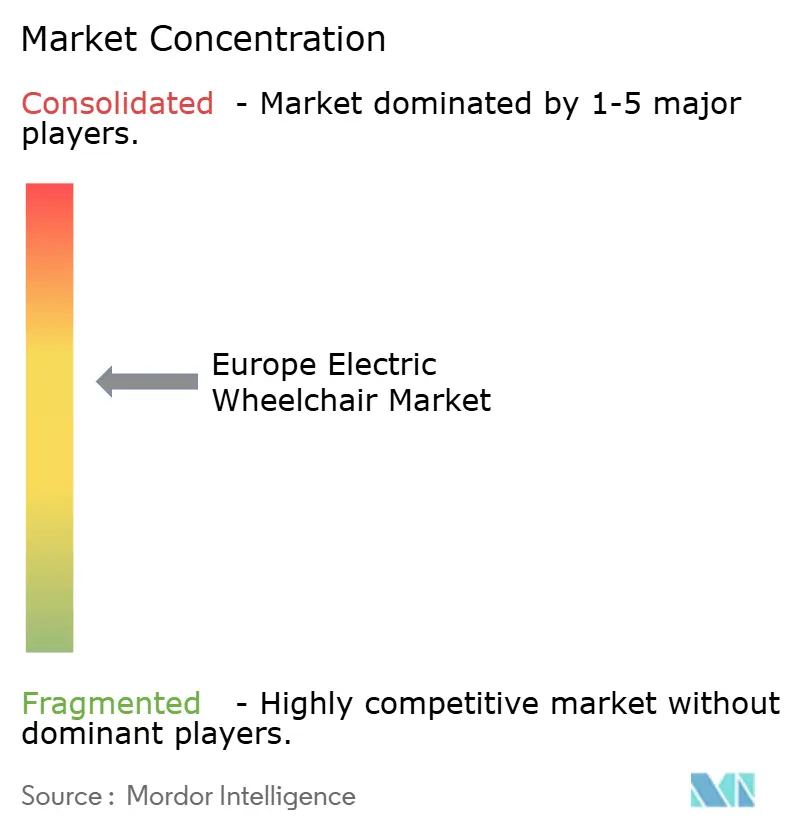

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Elektrorollstühle von Mordor Intelligence

Die Größe des europäischen Marktes für Elektrorollstühle wird im Jahr 2025 auf 1,12 Milliarden USD geschätzt und soll bis 2030 auf 1,79 Milliarden USD anwachsen, was einer CAGR von 9,93 % während des Prognosezeitraums (2025–2030) entspricht. Der europäische Markt für Elektrorollstühle profitiert von der strukturellen demografischen Alterung, kohärenten Erstattungsrahmen und Batterieinnovationen, die das Gerätegewicht reduzieren und gleichzeitig die Reichweite verlängern, wodurch motorisierte Mobilität als kosteneffektiver Ersatz für die institutionelle Pflege positioniert wird. Die Nachfrage beschleunigt sich, da nationale Zugänglichkeitsvorschriften verschärft werden, betriebliche Flottenprogramme im Bereich ESG an Bedeutung gewinnen und Batterien aus dem Zweitleben von Elektrofahrzeugen die Eigentumskosten senken. Gleichzeitig erfordert die EU-Batterieverordnung 2023/1542 eine Neugestaltung der Lieferkette, was sowohl kurzfristige Compliance-Kosten als auch langfristige Wettbewerbsvorteile für Hersteller mit rückverfolgbarer Komponentenbeschaffung schafft. Spanien treibt das inkrementelle Volumen voran, da die Ausgaben im Rahmen des Aufbau- und Resilienzplans die Infrastruktur der Langzeitpflege modernisieren, während Deutschland durch eine umfassende gesetzliche Absicherung und eine dichte Serviceinfrastruktur die absolute Führungsposition sichert. Parallel dazu gestalten KI-gestützte vorausschauende Wartung und Tele-Reha-Konnektivität die Nachverkaufsökonomie um und ermöglichen es Anbietern, Betriebszeitgarantien und klinische Ferneinblicke zu monetarisieren.

Wichtigste Erkenntnisse des Berichts

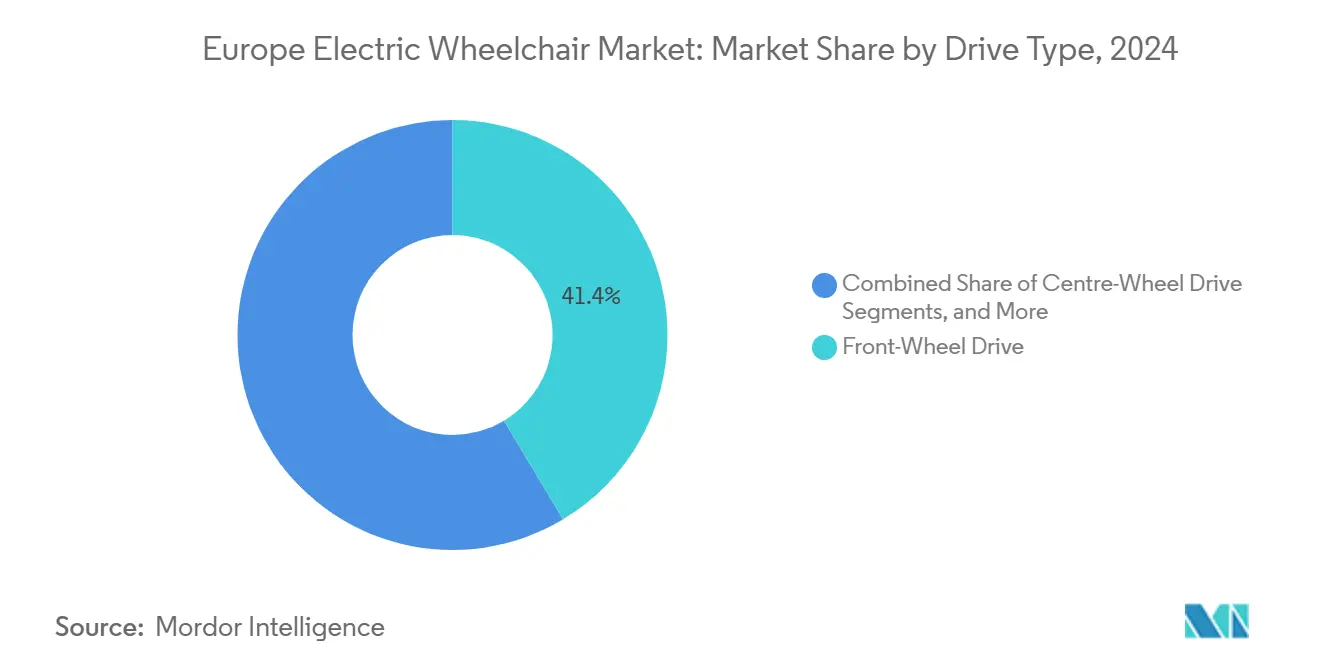

- Nach Antriebstyp entfiel im Jahr 2024 ein Anteil von 41,35 % des europäischen Marktes für Elektrorollstühle auf Vorderradantrieb; Mittelradantrieb verzeichnet bis 2030 eine CAGR von 9,94 %.

- Nach Endnutzer hielt der Bereich Privat/Häusliche Pflege im Jahr 2024 einen Anteil von 67,73 % am europäischen Markt für Elektrorollstühle, während dasselbe Segment bis 2030 voraussichtlich mit einer CAGR von 9,98 % wachsen wird.

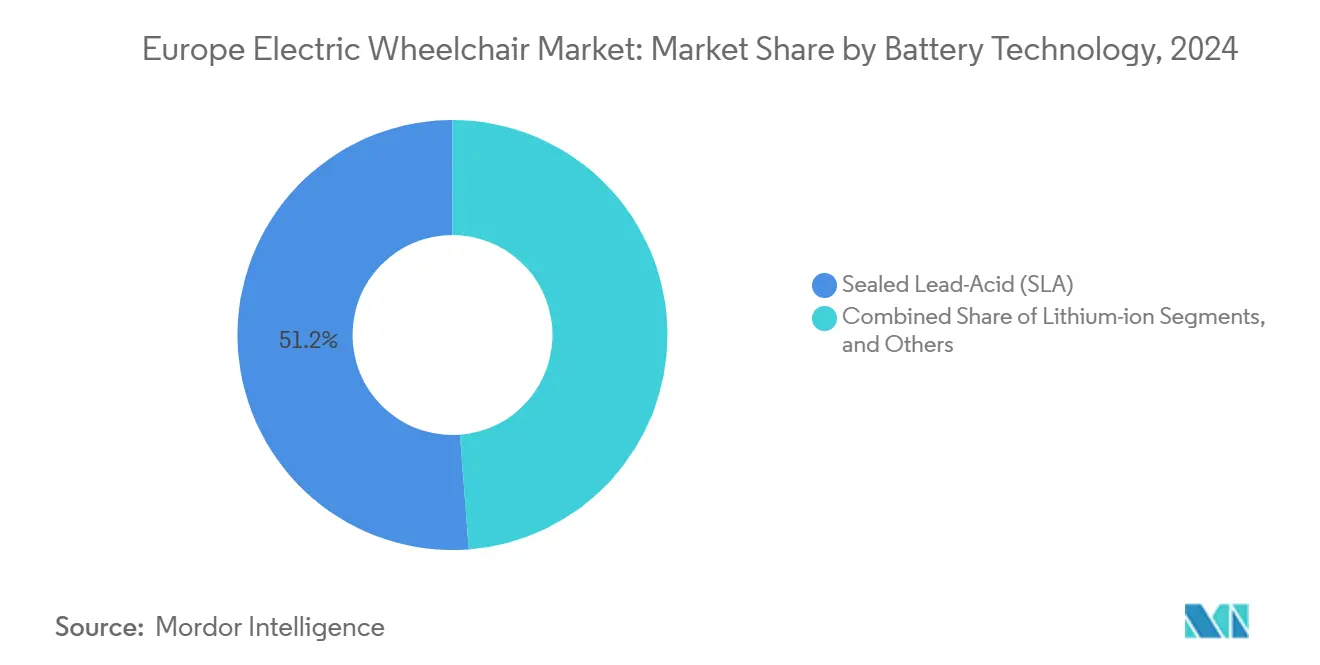

- Nach Batterietechnologie entfiel im Jahr 2024 ein Anteil von 51,24 % der Größe des europäischen Marktes für Elektrorollstühle auf versiegelte Bleisäurebatterien, und Lithium-Ionen-Batterien werden bis 2030 voraussichtlich mit einer CAGR von 10,07 % wachsen.

- Nach Vertriebskanal kontrollierten Händler/Stationärer Einzelhandel im Jahr 2024 einen Anteil von 63,45 % der Größe des europäischen Marktes für Elektrorollstühle; Online-Plattformen/E-Commerce verzeichneten mit 10,03 % bis 2030 die höchste Wachstumsrate.

- Nach Land führte Deutschland im Jahr 2024 mit einem Anteil von 27,83 % am europäischen Markt für Elektrorollstühle, während Spanien im Rahmen des nationalen Aufbau- und Resilienzplans die höchste CAGR von 9,96 % bis 2030 verzeichnete.

Trends und Erkenntnisse des europäischen Marktes für Elektrorollstühle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Prävalenz der alternden Bevölkerung | +2.8% | Global, mit höchster Konzentration in Deutschland, Italien und Osteuropa | Langfristig (≥ 4 Jahre) |

| EU-Erstattungsvorschriften | +2.1% | EU-weit, mit unterschiedlichen nationalen Umsetzungsfristen | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Lithium-Ionen-Batterien | +1.9% | Global, mit früher Einführung in Nord- und Westeuropa | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung | +1.4% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordeuropa und städtische Zentren | Langfristig (≥ 4 Jahre) |

| Batterien aus dem Zweitleben von Elektrofahrzeugen | +1.2% | EU-weit, mit Pilotprogrammen in Deutschland, den Niederlanden und den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Nachfrage nach betrieblichen Flotten für inklusive Mobilität | +0.9% | Westeuropa, konzentriert in Regionen mit Unternehmenszentralen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und höhere Prävalenz chronischer Erkrankungen

Da der Anteil älterer Bürger in Europa weiter deutlich zunimmt, verzeichnet der Markt für Elektrorollstühle auf dem Kontinent eine bemerkenswerte Expansion, die eine strukturelle Nachfrage nach motorisierten Mobilitätsgeräten antreibt [1]„Alterndes Europa – Statistiken zur Bevölkerungsentwicklung”, Eurostat, ec.europa.eu. Chronische Erkrankungen wie Diabetes und Erkrankungen des Bewegungsapparates betreffen einen erheblichen Teil der europäischen Bevölkerung, was dazu führt, dass ein nennenswerter Prozentsatz älterer Menschen auf Rollstühle angewiesen ist. Deutschland führt bei der Gesamtnachfrage aufgrund seiner großen älteren Bevölkerung, während osteuropäische Länder die schnellsten Alterungsraten verzeichnen und damit Chancen für frühe Marktteilnehmer schaffen. Gesundheitssysteme übernehmen zunehmend Strategien zur häuslichen Pflege und verlagern Erstattungsbudgets von Langzeitpflegeeinrichtungen auf langlebige Geräte, die ein selbstständiges Leben zu Hause unterstützen. Schätzungen der WHO deuten darauf hin, dass die Nutzung von Elektrorollstühlen unter Senioren noch relativ gering ist, aber Wachstumspotenzial zeigt, was auf einen erheblichen ungedeckten Bedarf hindeutet, da der demografische Druck zunimmt [2]„Merkblatt zu Hilfsmitteln”, Weltgesundheitsorganisation, who.int.

EU-Erstattungs- und Zugänglichkeitsvorschriften

Bis Mitte der 2020er Jahre schreibt der Europäische Rechtsakt zur Barrierefreiheit ein barrierefreies Design in den Bereichen Verkehr, digitales Banking und Handel vor. Dies verpflichtet Institutionen, geeignete motorisierte Mobilitätshilfen sowohl für Mitarbeiter als auch für Kunden anzubieten. In Nordeuropa bieten ergänzende nationale Kostenträgersysteme eine erhebliche Abdeckung für verschriebene Geräte. Im Gegensatz dazu bieten südliche und östliche Länder nur eine teilweise Abdeckung, was die Gerätenutzung einschränkt. In der zweiten Hälfte des Jahrzehnts sollen harmonisierte digitale Produktpässe die grenzüberschreitenden Konformitätsbewertungen vereinfachen und die Transaktionsreibung sowohl für Hersteller als auch für Krankenhäuser reduzieren. Unterschiedliche Umsetzungsfristen zwingen Lieferanten jedoch dazu, Mehrländer-Erstattungsstrategien und lokalisierte Ausschreibungsansätze aufrechtzuerhalten. Im Laufe der Zeit neigen standardisierte Anforderungen an Nachweise dazu, etablierten Unternehmen mit bewährten klinischen Dossiers und Qualitätssystemen gemäß ISO 13485 zugutezukommen.

Fortschritte bei Lithium-Ionen-Batterien und Leichtbaulegierungen

Lithium-Ionen-Akkus, die eine deutlich höhere Energiedichte im Vergleich zu versiegelten Bleisäureeinheiten bieten, reduzieren das Gesamtgewicht des Rollstuhls erheblich und verlängern die tägliche Reichweite. Diese Vorteile sprechen sowohl unabhängige Nutzer als auch stark frequentierte Krankenhausflotten an. Gleichzeitig leichten Kohlefaserrahmen und Aluminium in Luftfahrtqualität das Fahrgestell weiter ab, während sie die Rollover- und Crashstandards gemäß ISO 7176 einhalten. Da die Zellpreise – bedingt durch Gigafabriken für Personen-Elektrofahrzeuge – sinken, wird der Aufpreis für Rollstühle im mittleren Preissegment gerechtfertigt, was die Reichweite des Marktes verbreitert. Batteriemanagementikelektronik übermittelt Echtzeit-Zustandsdaten an Cloud-Dashboards, sodass Servicepartner Ausfälle antizipieren und Austausche planen können, wodurch Ausfallzeiten minimiert werden. In Nordeuropa testen Anbieter Abonnementmodelle, die Batterieanalysen einbeziehen und bemerkenswerte Reduzierungen der Lebenszykluskosten für institutionelle Flotten erzielen.

KI-gestützte vorausschauende Wartung und Tele-Reha-Integration

In IoT eingebettete Motoren, Gyroskope und Antriebsstränge übertragen Betriebsparameter, die Algorithmen des maschinellen Lernens analysieren, um vorausschauende Wartungen zu planen. Pilotversuche in Dänemark und Schweden reduzierten ungeplante Ausfälle um zwei Fünftel und entlasteten knappe klinische Techniker für höherwertige Aufgaben. Tele-Reha-Portale überlagern Mobilitätskennzahlen von Rollstühlen mit elektronischen Gesundheitsakten und ermöglichen es Physiotherapeuten, Heimübungsprogramme fein abzustimmen. Datenreiche Ökosysteme sprechen Kostenträger an, da Fernbewertungen Transportkosten vermeiden und Krankenhauswiederaufnahmen reduzieren. Die Einführung hängt jedoch von einer zuverlässigen 4G/5G-Abdeckung und der digitalen Kompetenz älterer Nutzer ab; öffentlich finanzierte Programme zur Förderung digitaler Kompetenzen werden daher zu indirekten Wachstumskatalysatoren. Hersteller, die offene APIs anbieten, verschaffen sich einen Vorteil, da Krankenhäuser herstellerunabhängige Analyse-Hubs anstreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungskosten | -1.8% | Süd- und Osteuropa, mit Lücken in der ländlichen Versorgung | Mittelfristig (2–4 Jahre) |

| Lücken in der Infrastruktur und im Servicenetz | -1.2% | Ländliche Regionen in allen EU-Ländern, am stärksten in Osteuropa | Langfristig (≥ 4 Jahre) |

| Compliance-Kosten der EU-Batterieverordnung 2024/1542 | -0.9% | EU-weit, mit den größten Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Wachsende Marktplätze für aufgearbeitete Rollstühle | -0.7% | Westeuropa, konzentriert auf Online-Marktplätze | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungskosten und lückenhafte Erstattung

Hochwertige Rollstühle schaffen Erschwinglichkeitshürden, wo die öffentliche Abdeckung hinterherhinkt [3]„Gesundheit auf einen Blick: Europa 2024”, Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, oecd.org. Nördliche Kostenträger erstatten den Großteil, aber südliche Systeme begrenzen die Finanzierung auf Basismodelle, was viele Haushalte zwingt, selbst zu finanzieren oder den Kauf ganz aufzuschieben. Langwierige Vorabgenehmigungszyklen verlängern die Wartezeiten für Patienten, die in Italien und Griechenland häufig drei Monate überschreiten, und verschärfen die Ungleichheit zwischen den Regionen. Private Versicherungen füllen die Lücke selten, was zu einer wirtschaftlichen Schichtung führt, die den gemeinsamen EU-Zielen für den Gesundheitszugang widerspricht. Der Haushaltsdruck nach den pandemiebedingten Ausgaben macht eine rasche Harmonisierung der Erstattung unwahrscheinlich und hält die divergierenden nationalen Aufnahmekurven bis mindestens 2029 aufrecht.

Lücken in der Infrastruktur und im Servicenetz im ländlichen EU-Raum

Ländliche Gemeinden sehen sich mit langen Reparaturvorlaufzeiten konfrontiert, ein starker Kontrast zu dem prompten Same-Day-Support, der in Ballungsräumen verfügbar ist. Diese Diskrepanz beeinträchtigt nicht nur die Lebensqualität der Landbewohner, sondern schränkt auch ihre gesellschaftliche Teilhabe ein. In Osteuropa kämpfen viele ältere Häuser mit eingeschränktem Ladezugang. Hier hinken Nachrüstungsmaßnahmen hinter wesentlichen Energieeffizienzverbesserungen her. Ein Mangel an zertifizierten Technikern stellt eine Herausforderung dar und erschwert die Erfüllung der Anforderungen der Verordnung an Batteriewechsel und Recyclingquoten. Dieser Engpass gefährdet die Produktverfügbarkeit, insbesondere in abgelegenen Gebieten. Während EU-Strukturfonds darauf abzielen, die Breitband- und E-Mobilitätsinfrastruktur zu stärken, stecken viele dieser Zuschüsse noch in der Machbarkeitsphase und verzögern ihre volle Wirkung auf absehbare Zeit. Anbieter, die strategisch in mobile Servicefahrzeuge und Cloud-Diagnose investieren, sind gut positioniert, um Kundentreue aufzubauen, insbesondere da Kapazitätserweiterungen im öffentlichen Sektor am Horizont erscheinen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebstyp: Manövrierfähigkeit des Mittelradantriebs gewinnt an Bedeutung

Vorderradsysteme dominierten den europäischen Markt für Elektrorollstühle im Jahr 2024 mit einem Anteil von 41,35 %, bedingt durch ihre Vertrautheit bei der Krankenhausbeschaffung und wettbewerbsfähige Preispunkte. Mittelradplattformen verzeichnen jedoch eine CAGR von 9,94 %, da Kliniker engen Wendekreisen Priorität einräumen, die für schmale Korridore und kleine Wohnungen geeignet sind – ein Trend, der sich in Spaniens Nachrüstungsprogramm für die Langzeitpflege widerspiegelt. Hinterraddesigns bleiben für Außennutzer relevant, die Höchstgeschwindigkeit und Bordsteinüberwindungskapazität suchen, während Stehrollstühle Protokollen für Rückenmarks- und pädiatrische Therapie dienen. Hybride Allradvarianten finden sich in Premiumsegmenten, wo Abenteuersportbegeisterte die adaptive Geländehandhabung sehr schätzen.

Die Einführung von Mittelradantrieb beschleunigt sich, da Mehrmotor-Steuereinheiten günstiger werden und die Kostenlücke zu Vorderradrollstühlen auf ein Fünftel schrumpft. Klinische Studien an deutschen Universitätskliniken berichten von einer schnelleren Hindernisüberwindung für Mittelradnutzer – ein Ergebnis, das Kostenträger-Formulare und Beschaffungspakete beeinflusst. Hersteller integrieren modulare Antriebsmodule, die es Anbietern ermöglichen, die Rahmenarchitektur nach dem Kauf umzurüsten, was die Flottenlebensdauer verlängert und den Restwert steigert. Da EU-Ausschreibungsunterlagen zunehmend Manövrierfähigkeitsbenchmarks vorschreiben, sichern sich Lieferanten mit Mittelradportfolios höhere Angebotspunkte und stärken die Dynamik des Segments im europäischen Markt für Elektrorollstühle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Nachfrage im Bereich persönliche Pflege lenkt heimzentriertes Design

Privat/Häusliche Pflege erfasste im Jahr 2024 einen Anteil von 67,73 % am europäischen Markt für Elektrorollstühle, als Folge von Strategien zur häuslichen Pflege, die öffentliche Mittel in kommunale Einrichtungen lenken. Diese Kategorie übertrifft auch andere Bereiche mit einer CAGR von 9,98 % bis 2030, angetrieben durch Spaniens Resilienzplan, der Budgets für Telecare und häusliche Unterstützung für motorisierte Mobilität vorsieht. Die Nachfrage von Krankenhäusern und Kliniken bleibt stabil, da infektionskontrollkonforme Rahmen und versiegelte Elektronik zu Standardpositionen in Ausschreibungen für die Akutversorgung werden. Rehabilitationszentren dienen als Innovationsinkubatoren mit verstellbaren Sitzen und sensorbestückten Plattformen, die Therapie-Dashboards speisen, während Sportorganisationen eine Nischen-Premiumlinie für adaptiven Athletiksport entwickeln.

Zu Hause wächst die Durchdringung von Lithium-Ionen-Batterien schneller, da Nutzer die Gewichtseinsparungen schätzen, die den Eigentransfer und das Beladen von Autos erleichtern und damit ein selbstständiges Leben unterstützen. Anpassbare Joystick-Algorithmen ermöglichen fein abgestimmte Beschleunigungskurven, die auf Wohnraumlayouts zugeschnitten sind und privaten Nutzern helfen, Wandstöße zu vermeiden. Gleichzeitig standardisieren Langzeitpflegeeinrichtungen ihre Flotten, um Schulung und Ersatzteilmanagement zu vereinfachen, und übernehmen zunehmend Leasingmodelle, die Einheiten alle drei Jahre austauschen. Tele-Reha-Kompatibilität ist nun ein Kaufkriterium in den meisten kommunalen Heimpflegeausschreibungen und stärkt eine softwareorientierte Produktmentalität bei Lieferanten, die im europäischen Markt für Elektrorollstühle konkurrieren.

Nach Batterietechnologie: Lithium-Ionen überholt veraltete Bleisäurebatterien

Versiegelte Bleisäureakkus behielten im Jahr 2024 einen Anteil von 51,24 % am europäischen Markt für Elektrorollstühle, hauptsächlich aufgrund ihrer wettbewerbsfähigen Preise und weit verbreiteten Recyclingströme. Dennoch wachsen Lithium-Ionen-Einheiten jährlich mit einer Rate von 10,07 %, da ihre überlegene Reichweite, ihr geringeres Gewicht und ihre Ladezyklen sowohl Kostenträger als auch Nutzer überzeugen. Die EU-Batterieverordnung 2023/1542 verändert das Wettbewerbsfeld, indem sie Leistungskennzeichnung und Entnehmbarkeit vorschreibt – Kriterien, die mit modularen Lithiumeinheiten leichter zu erfüllen sind. Nickel-Metallhydrid- und frühe Festkörperchemien befinden sich noch in Pilotphasen für Anwendungen bei extremen Temperaturen, wie z. B. nordische Outdoor-Sportarten.

In den letzten Jahren hat der europäische Markt für Elektrorollstühle mit Lithium-Ionen-Batterien ein erhebliches Wachstum erfahren. Prognosen deuten auf eine weitere Expansion in den kommenden Jahren hin, angetrieben durch Zuflüsse aus Zweitlebens-Elektrofahrzeugzellen, die zur Senkung der Materialkosten beitragen. Batteriepässe validieren nicht nur den Ursprung dieser Batterien, sondern steigern auch ihren Restwert auf dem Aufarbeitungsmarkt. Gleichzeitig ebnen fortschrittliche BMS-Chips den Weg für Einnahmen durch Abonnementüberwachung. Da die EU in naher Zukunft die Recyclingquoten verschärft, werden die Entsorgungsgebühren für Bleisäurebatterien voraussichtlich erheblich steigen. Diese Verschiebung mindert den traditionellen Kostenvorteil von Bleisäurebatterien und beschleunigt den Übergang zu Lithium in institutionellen Flotten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Hybride Wege verbinden digitale und klinische Unterstützung

Händler-/Stationäre Einzelhandelsnetzwerke hielten im Jahr 2024 einen Anteil von 63,45 % am europäischen Markt für Elektrorollstühle, was den Bedarf an obligatorischen persönlichen klinischen Bewertungen und Geräteanpassungen widerspiegelt. Online-Kanäle werden jedoch bis 2030 voraussichtlich eine CAGR von 10,03 % verzeichnen, da videobasierte Beratung, Augmented-Reality-Mess-Apps und integrierte Versicherungsportale reifen. Die institutionelle Beschaffung bleibt stabil, verlagert sich jedoch hin zu Rahmenvereinbarungen, die Lebenszyklusservicekosten statt Anschaffungspreisen betonen.

E-Commerce zeichnet sich durch Preistransparenz aus und bietet eine größere Auswahl für digital versierte Pflegepersonen, die im EU-Binnenmarkt vergleichen. Einige Hersteller setzen Click-to-Clinic-Modelle ein, bei denen Nutzer Rollstühle online konfigurieren und Anpassungen in Partnerzentren abschließen, was Komfort mit Sicherheit verbindet. Gleichzeitig diversifizieren Händler in Abonnement-Servicepakete und bündeln vorausschauende Wartungstelemetrie und Batterieleasing. Die hybride Mischung wird bis 2030 voraussichtlich ein Fünftel des inkrementellen Volumens generieren, was auf eine Mehrkanal-Koexistenz statt einer vollständigen Kanalverdrängung im europäischen Markt für Elektrorollstühle hindeutet.

Geografische Analyse

West- und Nordeuropa bilden den Nachfragekern, angeführt von Deutschlands Anteil von 27,83 % im Jahr 2024, gestützt durch die gesetzliche Krankenversicherung, die vollständig verschriebene Geräte erstattet, und ein bundesweites Netz zahlreicher zertifizierter Mobilitätshändler. Frankreich und Italien halten durch standardisierte Beschaffung eine stetige Nachfrage aufrecht, während die grenzüberschreitende Mobilität innerhalb des Schengen-Raums den Sekundärverkauf aufgearbeiteter Einheiten beschleunigt. Spanien übertrifft den regionalen CAGR-Durchschnitt mit 9,96 %, angetrieben durch Ausgaben des Aufbau- und Resilienzplans, die die Infrastruktur der Langzeitpflege modernisieren und die digitale Gesundheitsintegration subventionieren. Die nordischen Länder, obwohl bevölkerungsmäßig klein, zeichnen sich durch die Einführung hochwertiger Rollstühle aus, bedingt durch ihre hohen Pro-Kopf-Gesundheitsausgaben und universelle Breitbandabdeckung.

Im Vereinigten Königreich hat die Abkehr von den EU-Medizinprodukteverordnungen zu unklaren Kennzeichnungsvorschriften und unzureichender Marktüberwachung geführt. Dennoch finden Lieferanten auf dem Kontinent aufgrund der Beschaffungsstärke des NHS eine robuste Nachfrage, gestützt durch gegenseitige Anerkennungsklauseln. Osteuropäische Länder, insbesondere Polen, Rumänien und die baltischen Staaten, verzeichnen ein erhebliches Wachstum, angetrieben durch EU-Kohäsionsfonds für Krankenhausmodernisierungen und Initiativen zur ländlichen Zugänglichkeit. Ein Mangel an Servicenetzwerken bedeutet jedoch, dass ländliche Patienten mit langen Reparaturausfallzeiten konfrontiert sind, was die Einführung bis zum Wachstum der Technikerzahlen bremst. Darüber hinaus verschärfen die Infrastrukturvorschriften der EU-Batterieverordnung die Stadt-Land-Kluft, da zertifizierte Recyclingpunkte überwiegend in Großstädten angesiedelt sind.

Grenzüberschreitender E-Commerce macht nun einen nennenswerten Anteil der Importe für den persönlichen Gebrauch aus, angetrieben durch Preisunterschiede und Geräteanpassungen, die lokal nicht verfügbar sind. Hersteller, die Ersatzteile zentral im Benelux-Raum lagern, haben die länderübergreifenden Versandzeiten erheblich reduziert und die Nutzerzufriedenheit gesteigert. Mit Blick auf die Zukunft könnte die Angleichung der Erstattungscodes an den digitalen Produktpass verbleibende regulatorische Hürden glätten und die Voraussetzungen für einen einheitlichen Nachfragezyklus im europäischen Markt für Elektrorollstühle schaffen, der nationale Grenzen überwindet.

Wettbewerbslandschaft

Die europäische Elektrorollstuhlindustrie weist eine moderate Konzentration auf, wobei die fünf größten Unternehmen gemeinsam etwa drei Fünftel der Einheitenlieferungen kontrollieren und damit erhebliche Chancen für spezialisierte Neueinsteiger bieten. Permobil führt die klinischen Premiumsegmente durch seine M-Series-Plattform an, die für ihr programmierbares Sitzen und ihre Cloud-Analysen bekannt ist. Im Gegensatz dazu dominiert Sunrise Medical institutionelle Flotten im mittleren Preissegment mit seiner Quickie-Linie, die für ihre Zuverlässigkeit gelobt wird. Invacare nutzt die vertikale Integration über Batterien, Motoren und Sitze hinweg, um Margen gegen Rohstoffinflation abzusichern. Ottobock diversifiziert von Prothesen in motorisierte Rollstühle und nutzt Cross-Selling-Möglichkeiten in Rehabilitationskliniken, während Pride Mobility in verbraucherorientierten SKUs stark bleibt, die über paneuropäische Händlernetzwerke vertrieben werden.

Der Wettbewerb hängt nun ebenso sehr von Software-Roadmaps wie von mechanischem Engineering ab. Marktführer integrieren Over-the-Air-Firmware-Updates, die die Joystick-Empfindlichkeit verfeinern, Abonnementtelemetrie freischalten und Pay-per-Use-Funktionspakete anbieten. Kleinere Unternehmen zielen auf Nischennutzer ab, wie z. B. bariatrische oder pädiatrische Bevölkerungsgruppen, wo die modularen Fahrgestelle großer Anbieter überdimensioniert oder kostenunwirtschaftlich sein können. Compliance-Kompetenz stellt ebenfalls eine Eintrittsbarriere dar; die Serialisierung von Batteriepässen und MDR-Klasse-IIa-Audits erfordern Kapital, das Start-ups oft fehlt. Als Reaktion darauf starten größere OEMs White-Label-Programme, die Innovatoren ermöglichen, unter etablierten CE-Zertifikaten zu agieren und damit die Ökosystemexpansion zu beschleunigen.

Strategische Fusionen und Übernahmen konzentrieren sich auf KI-Analyse- und Leichtbaumaterial-Start-ups statt auf horizontale Konsolidierung von Rollstuhlmarken. Risikokapitalzuflüsse bevorzugen Tele-Reha-Plattformen, die Rollstuhlmobilitätsdaten integrieren und Akquisitionsziele für OEMs schaffen, die End-to-End-Pflegeangebote anstreben. Der Service-Fußabdruck bleibt ein Differenzierungsmerkmal: Unternehmen, die mobile Reparaturflotten betreiben, gewinnen Kundenbindungsschutz durch schnelle Vor-Ort-Reparaturen – ein Vorteil, der besonders in ländlichen EU-Regionen geschätzt wird. Insgesamt beruht die Margenstabilität auf dem Ausgleich zwischen Hardware-Kommoditisierung und datengetriebenem wiederkehrendem Umsatz – eine Gleichung, die etablierte Unternehmen besser lösen können, im europäischen Markt für Elektrorollstühle.

Marktführer im europäischen Markt für Elektrorollstühle

Pride Mobility Products

MEYRA GmbH

Invacare Corporation

Hoveround Corporation

Ottobock SE & Co. KGaA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2024: Ottobock (UK) hat den Elektrorollstuhl Juvo B7 auf den Markt gebracht, der Mittel- und Vorderradantriebsvarianten bietet und für Nutzer mit komplexen Positionierungsanforderungen konzipiert ist.

- Mai 2024: Küschall, eine Tochtergesellschaft von Invacare, stellte den faltbaren manuellen Rollstuhl Champion SL vor, der Reisekomfort und hohe Rahmensteifigkeit betont.

Berichtsumfang des europäischen Marktes für Elektrorollstühle

Elektrorollstühle, allgemein als motorisierte oder elektrisch angetriebene Rollstühle bezeichnet, sind elektromotorisch angetriebene Sitzgeräte auf Rädern. Sie richten sich an Personen, die herkömmliche Rollstühle nicht manuell bedienen können, wie z. B. Personen mit Mobilitätseinschränkungen und Senioren, die in Altersheimen, betreuten Wohneinrichtungen oder in ihren eigenen Häusern leben.

Der europäische Markt für Elektrorollstühle ist nach Produkt, Tragbarkeit, Alter, Endnutzung und Land segmentiert. Basierend auf dem Produkt ist der Markt in Vorderrad, Mittelrad, Hinterrad und Sonstige segmentiert. Basierend auf der Endnutzung ist der Markt in Privat, Krankenhaus und Sport-Konditionierung segmentiert. Basierend auf dem Land ist der Markt in Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien und das übrige Europa segmentiert. Für jedes Segment wurden Marktgrößen und -prognosen auf der Grundlage von Wert (USD) und Volumen (Einheiten) durchgeführt.

| Vorderradantrieb |

| Mittelradantrieb |

| Hinterradantrieb |

| Stehrollstuhl / Aufstehhilfe |

| Allradantrieb / Hybridantrieb |

| Privat / Häusliche Pflege |

| Krankenhäuser und Kliniken |

| Rehabilitationszentren |

| Sport- und Abenteuerkonditionierung |

| Langzeitpflegeeinrichtungen |

| Versiegelte Bleisäurebatterie (SLA) |

| Lithium-Ionen |

| Sonstige |

| Händler / Stationärer Einzelhandel |

| Online / E-Commerce |

| Institutionelle Beschaffung |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Antriebstyp | Vorderradantrieb |

| Mittelradantrieb | |

| Hinterradantrieb | |

| Stehrollstuhl / Aufstehhilfe | |

| Allradantrieb / Hybridantrieb | |

| Nach Endnutzer | Privat / Häusliche Pflege |

| Krankenhäuser und Kliniken | |

| Rehabilitationszentren | |

| Sport- und Abenteuerkonditionierung | |

| Langzeitpflegeeinrichtungen | |

| Nach Batterietechnologie | Versiegelte Bleisäurebatterie (SLA) |

| Lithium-Ionen | |

| Sonstige | |

| Nach Vertriebskanal | Händler / Stationärer Einzelhandel |

| Online / E-Commerce | |

| Institutionelle Beschaffung | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Elektrorollstühle im Jahr 2025 und wie schnell wächst er?

Er erreichte im Jahr 2025 einen Wert von 1,12 Milliarden USD und wird voraussichtlich bis 2030 mit einer CAGR von 9,93 % wachsen.

Welches Land verzeichnet das schnellste Umsatzwachstum?

Spanien verzeichnet mit 9,96 % die höchste CAGR der Region bis 2030, unterstützt durch Gesundheitsfinanzierung aus dem Aufbau- und Resilienzplan.

Welche Antriebskonfiguration dominiert derzeit die Nachfrage?

Vorderradrollstühle führen mit einem Anteil von 41,35 %, obwohl Mittelradplattformen mit einer CAGR von 9,94 % am schnellsten wachsen.

Welche Batterietechnologie verdrängt versiegelte Bleisäureeinheiten?

Lithium-Ionen-Akkus wachsen mit einer CAGR von 10,07 % dank geringerem Gewicht, größerer Reichweite und Konformität mit der Verordnung 2023/1542.

Was bleibt das größte einzelne Einführungshemmnis?

Hohe Anschaffungspreise und uneinheitliche Erstattung, insbesondere in Süd- und Osteuropa, behindern weiterhin eine breite Einführung.

Wie schaffen Hersteller Mehrwert nach dem Verkauf?

Sie bündeln KI-gestützte vorausschauende Wartung und Tele-Reha-Datendienste, reduzieren Ausfallzeiten und generieren wiederkehrende Einnahmen.

Seite zuletzt aktualisiert am: