Größe und Marktanteil des europäischen Blaubeermarkts

Analyse des europäischen Blaubeermarkts von Mordor Intelligence

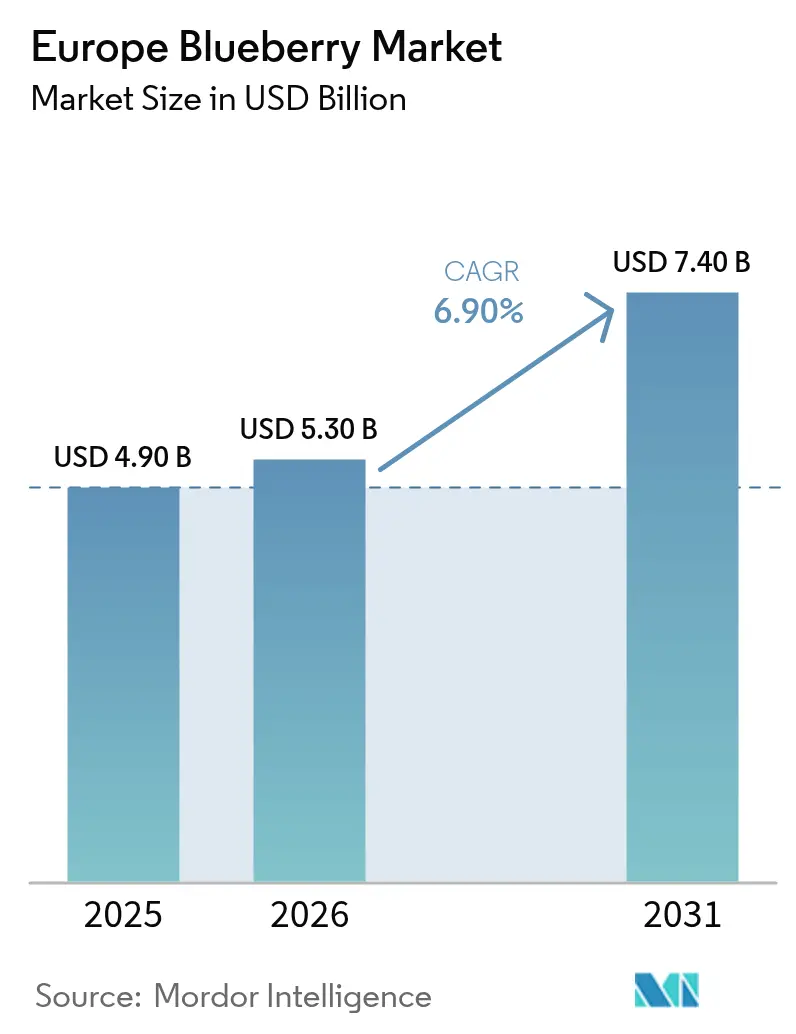

Die Größe des europäischen Blaubeermarkts wird voraussichtlich von 4,9 Milliarden USD im Jahr 2025 und 5,3 Milliarden USD im Jahr 2026 auf 7,4 Milliarden USD bis 2031 anwachsen, was einem CAGR von 6,9 % zwischen 2026 und 2031 entspricht. Eine robuste Verbrauchernachfrage nach nährstoffreichen Snacks, mehrjährige Beschaffungsverträge, die das Einzelhandelsrisiko auf die Erzeuger verlagern, und die rasche Einführung von Tunnelsystemen, die die Erntesaison verlängern, stützen diesen Wachstumspfad. Spanien behauptet seine Führungsposition im Angebot, da die Provinz Huelva im Dezember Premiumfrüchte erntet, wenn die Großhandelspreise ihren Höchststand erreichen. Deutschland verankert den Verbrauch, da Einzelhändler Blaubeeren als praktisches funktionelles Lebensmittel positionieren, während Polen durch die Kombination von Tunnelsystemen mit mechanischen Erntemaschinen zweistellige Produktionszuwächse verzeichnet. Die anhaltende Konsolidierung unter Packern und Züchtern stärkt deren Verhandlungsmacht gegenüber Supermärkten, doch die moderate Konzentration lässt regionalen Genossenschaften Raum, proprietäre Sorten zu skalieren und Margen zu erzielen.

Wichtigste Erkenntnisse des Berichts

- Nach Geografie entfiel auf Deutschland im Jahr 2025 ein Anteil von 24,8 % an der Größe des europäischen Blaubeermarkts, und es verzeichnet bis 2031 einen CAGR von 9,5 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Blaubeermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von Landwirtschaft in kontrollierten Umgebungen | +1.8% | Spanien, die Niederlande, Polen, Deutschland, das Vereinigte Königreich, Frankreich und Italien | Mittelfristig (2–4 Jahre) |

| Ausweitung mechanisierter Erntetechnologien | +1.2% | Polen, Spanien, die Niederlande und Deutschland | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach antioxidantienreichen Snackzutaten | +1.5% | Europa mit der stärksten Nachfrage in Deutschland und dem Vereinigten Königreich | Langfristig (≥ 4 Jahre) |

| Finanzielle Förderprogramme der Europäischen Union für Spezialkulturen | +1.3% | Alle Mitgliedstaaten, stärkste Inanspruchnahme in Spanien und Polen | Langfristig (≥ 4 Jahre) |

| Erzeugerverträge für Eigenmarken von Einzelhandelsketten | +1.4% | Einzelhandelszentren in Westeuropa | Mittelfristig (2–4 Jahre) |

| Aufnahme von Blaubeeren in national geförderte Schulmahlzeitenstandards | +0.9% | Deutschland, Polen, das Vereinigte Königreich, Frankreich, Spanien, Italien, die Niederlande | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung von Landwirtschaft in kontrollierten Umgebungen

Hochtunn-Systeme in Huelva ermöglichen eine Blaubeerernte im Dezember, sodass Erzeuger Prämien vor den Feiertagen sichern können; im Jahr 2026 wurden Blaubeeren auf etwa 3.800 Hektar angebaut. Schwere Februarstürme beschädigten die Infrastruktur und verursachten bis zu 50 % Frühverluste bei Erdbeeren. Daifressh weitet die Blaubeer-Tunnelanbaufläche in Polen von 10 Hektar im Jahr 2024 auf 100 Hektar bis 2030 aus und demonstriert damit die Rentabilität des geschützten Anbaus in marginalen Klimazonen. Niederländische Erzeuger haben fortschrittliche Substratsysteme eingeführt, die die Erdbeerausbeute verdreifacht haben. Im Jahr 2025 befinden sich rund 591 Hektar unter geschütztem Anbau, während die Freilandproduktion rund 724 Hektar umfasst[1]Quelle: Statistics Netherlands Staff, „Statistiken zur landwirtschaftlichen und gartenbaulichen Produktion”, Statistics Netherlands, cbs.nl . Der Tunnelanbau reduziert den Fungizideinsatz durch geringere Blattfeuchte und steht damit im Einklang mit den europäischen Zielen zur Pestizidreduzierung. Einzelhändler honorieren diese Beständigkeit mit mehrjährigen Verträgen, die kleinere Freilandbetriebe nur schwer sichern können.

Ausweitung mechanisierter Erntetechnologien

Die mechanisierte Ernte beeinflusst den europäischen Blaubeermarkt unmittelbar, indem sie die akuteste Einschränkung der Region – saisonale Arbeitskräfte – abmildert. Reihenüberfahrende Erntemaschinen reduzieren den Ernte-Arbeitsaufwand von 120 Personenstunden auf 15 Maschinenstunden pro Hektar und helfen Erzeugern in Polen, Spanien und Italien, die Kosten zu stabilisieren und trotz Lohninflation innerhalb der Jagoda Jps wettbewerbsfähig zu bleiben. Europäische Erzeuger setzen mechanische Erntemaschinen mit weichen Robotergreifern der Internationalen Vereinigung für Angepasste Körperliche Aktivität (IFAPA) und schwingungsoptimierten Modellen der Universität Turin ein, wodurch die Beschädigungsrate auf 4,5 % gesenkt und die Anforderungen der Eigenmarken für den Frischmarkt erfüllt werden. Baumschulen wie Fall Creek züchten nun gleichmäßig reifende Sorten für die Einpass-Mechanternte, eine Entwicklung, die die Packausbeute steigert, die Haltbarkeit verlängert und den Schwund reduziert – alles Faktoren, die die Margen der Erzeuger in einem Markt stärken, in dem Einzelhändler auf Basis der gelieferten Kosten pro Schale verhandeln (fallcreeknursery.com). Da die Mechanisierung auf den flachen polnischen Betrieben zunimmt und schrittweise in die hügeligen Huelva-Obstgärten Spaniens vordringt, verringert sich die arbeitsbezogene Volatilität, was die Versorgungszuverlässigkeit stärkt, die europäische Supermärkte fordern, und das anhaltende regionale Produktionswachstum unterstützt.

Wachsende Nachfrage nach antioxidantienreichen Snackzutaten

Deutsche Verbraucher konsumierten im Jahr 2025 1,2 Kilogramm pro Kopf, da Einzelhändler Blaubeeren als Mittel zur Förderung der kognitiven und kardiovaskulären Gesundheit vermarkteten[2]Quelle: Eurostat-Datenteam, „Datenbank für Pflanzen und Vieh”, Eurostat, ec.europa.eu . Lebensmittelhersteller haben Joghurt, Müsliriegel und Smoothie-Packs neu formuliert, um natürliche Anthocyane einzubeziehen, wobei verarbeitete Blaubeerzutaten bis 2025 voraussichtlich 22 % des europäischen Marktwerts ausmachen werden. Kampagnen im Vereinigten Königreich verknüpften tägliche Portionen mit wissenschaftlich belegten Vorteilen und steigerten die Haushaltsdurchdringung auf einen Trend von 60 %. Frischmarkt-Distributoren priorisieren zunehmend Sorten mit verlängerter Haltbarkeit und starker optischer Attraktivität, was ganzjährige Programme mit Einzelhändlern stärkt. Obwohl saisonale Preisschwankungen bestehen bleiben, schätzen Erzeuger die zuverlässigen Einzelhandelsprogramme, die eine stabile Nachfragebasis und größere Planungssicherheit bieten.

Finanzielle Förderprogramme der Europäischen Union für Spezialkulturen

Im Rahmen der Gemeinsamen Agrarpolitik (GAP) 2023–2027 werden jährlich 8,9 Milliarden EUR (10,47 Milliarden USD) über Öko-Regelungen zur Unterstützung nachhaltiger Praktiken wie Tropfbewässerung und integriertem Pflanzenschutz bereitgestellt. Hochwertige Kulturen wie Blaubeeren ziehen erhebliche Investitionen an, um die Ziele des Grünen Deals der Europäischen Union (EU) zu erfüllen[3]Quelle: Generaldirektion Landwirtschaft und ländliche Entwicklung, „Portal für Lebensmittel, Landwirtschaft und Fischerei”, Europäische Kommission, ec.europa.eu. Die Junta de Andalucía stellte 2024 Subventionen bereit, die 40 % der Investitionskosten für die Tunnelmodernisierung auf einer ausgewiesenen Fläche von 1.200 Hektar abdecken. Diese Subventionen sind an die Bedingung geknüpft, dass die Betriebe eine LEAF- oder GlobalG.A.P.-Zertifizierung erhalten, um die Nachhaltigkeitsanforderungen der Europäischen Union (EU) zu erfüllen. Polen hat einen erheblichen Teil seines GAP-Verarbeitungsbudgets von 823 Millionen EUR (967,88 Millionen USD) und der Mittel aus dem Nationalen Wiederaufbauplan (KPO) für die Modernisierung von Kühllagern und Erntemaschinen bereitgestellt, was seine Rekordexporte nach Deutschland ankurbelt, die im ersten Halbjahr 2025 8 Milliarden EUR (9,41 Milliarden USD) überstiegen. Frankreich förderte Sortenbaumschulen, um die nationale Produktion bis 2030 zu verdoppeln. Compliance-Kosten für Wasseraudits und Biodiversitätspuffer belasten Kleinbetriebe und verlagern die Anbaufläche hin zu Unternehmen mit administrativer Skalierbarkeit.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel während der Haupterntefenster | -1.1% | Vereinigtes Königreich, Polen, Spanien, Deutschland, Frankreich, Italien und die Niederlande | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Mumienbeere und Schrotvirus | -0.7% | Polen, Deutschland, die Niederlande, Italien, die Schweiz, Spanien und Frankreich | Mittelfristig (2–4 Jahre) |

| Erzeugerpreisvolatilität durch Importspitzen außerhalb der Saison | -0.9% | Spanien, die Niederlande, Deutschland, das Vereinigte Königreich, Frankreich, Italien und Polen | Kurzfristig (≤ 2 Jahre) |

| Strengere Wassernutzungsvorschriften in Südeuropa | -0.6% | Spanien, Italien und Frankreich | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel während der Haupterntefenster

Irreguläre Grenzübertritte in die Europäische Union (EU) gingen 2025 um 22 % zurück, doch der Agrarsektor leidet weiterhin unter Arbeitskräftemangel. Infolgedessen haben Italien und das Vereinigte Königreich die Quoten für Saisonarbeitskräfte auf Rekordniveaus angehoben, um die Ernteproduktivität aufrechtzuerhalten. Im Jahr 2024 ließen britische Betriebe 12 % ihrer Früchte aufgrund von 8.500 unbesetzten Stellen für Saisonarbeitskräfte ungeerntet, was 71 % der Erzeuger dazu veranlasste, trotz hoher Anfangskosten in Automatisierung und Agrartechnologie zu investieren. Polen war auf ukrainische Arbeitskräfte angewiesen, deren Zahl nach der Kriegsmobilisierung stark zurückging, während deutsche Gemüsebetriebe Erntehelfer mit höheren Stundenlöhnen anlockten. Marokkanische Visaverzögerungen für die frühe Ernte 2026 veranlassten einige Huelva-Erzeuger, Prämien von bis zu 12 EUR (14,11 USD) pro Stunde anzubieten, was die Gewinnmargen um schätzungsweise 18 % reduzierte.

Zunehmende Verbreitung von Mumienbeere und Schrotvirus

Das Blaubeerschrotvirus ist ein wichtiges phytosanitäres Problem in Polen. Die Branche konzentriert sich auf die Vektorkontrolle und die Erprobung resistenter Sorten, um die Produktion auf 12.500 Hektar bis 2026 aufrechtzuerhalten. Deutschland dokumentierte Ausbrüche in Niedersachsen und Bayern, die neonikotinoidfreie Blattlausprogramme auslösten und die Betriebskosten erhöhten. Der Mumienbeere-Pilz bedroht die Blaubeerproduktion im Vereinigten Königreich, Frankreich und den Niederlanden, wobei Fungizidanwendungen 450 GBP (608 USD) pro Hektar kosten, um Ertragsverluste von bis zu 50 % zu verhindern. Italienische Forschungen zeigten, dass Infektionsspitzen während der Blüte auftreten, aber viele Kleinbetriebe verfügen nicht über Wetterstationen für präzise Spritzungen. Einzelhandelsaudits bestrafen Obstgärten mit wiederkehrenden Infektionen, gefährden langfristige Verträge und beschleunigen Marktaustritte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Deutschland bleibt die Verbrauchslokomotive mit einem Anteil von 24,8 % an der Größe des europäischen Blaubeermarkts und wird voraussichtlich das stärkste Wachstum mit einem CAGR von 9,5 % bis 2031 verzeichnen. Die wachsenden Importe von rund 34.600 Metrischen Tonnen decken die Nachfrage nach funktionellen Snacks, während die inländische Anbaufläche unter 8.500 Hektar stabil bleibt. Spanien behauptete 2025 seine Führungsposition mit einem Produktionsanteil von 31,2 % und Ernten von 66.600 Metrischen Tonnen, die Winterexporte speisen, doch strenge Bewässerungsobergrenzen für den Doñana-Aquifer bedrohen die Expansion und erhöhen die Compliance-Kosten. Polen führt die europäische Blaubeerproduktion an, mit einem jährlichen Wachstum von 25 % in den letzten Jahren. Die Branche konzentriert sich auf den geschützten Anbau und die Mechanisierung auf 13.000 Hektar, um die Exporte nach Deutschland und das Vereinigte Königreich zu steigern. Die Niederlande, Europas wichtigster Logistikdrehkreuz, importieren über 87.000 Metrische Tonnen Blaubeeren, mit einer Prognose von 114.000 Metrischen Tonnen bis 2026. Davon werden 88 % re-exportiert, was regionale Preissignale und Lieferketten prägt.

Frankreich verfolgt subventionsgetriebene Pläne zur Verdopplung der Produktion bis 2030 und setzt auf Bio-Nischen, um Regalfläche zu gewinnen. Die Abhängigkeit des Vereinigten Königreichs von spanischen und polnischen Früchten hält an, da lokaler Arbeitskräftemangel das Flächenwachstum trotz Einzelhändlerunterstützung bremst. Italien baut Kapazitäten im Piemont und Venetien aus, doch die Erträge sinken aufgrund von Wasserobergrenzen und Trockenstress entlang des Po. Portugal und Rumänien bieten kostengünstige Expansionsstandorte für integrierte Gruppen und Züchter, die Mitteleuropa anvisieren.

Nördliche Regionen profitieren von ausreichend Niederschlag und weniger Bewässerungsvorschriften, was Investitionen von den dürregefährdeten südlichen Teilen Spaniens und Italiens abzieht. Osteuropa gewinnt an Bedeutung, da die Diversifizierung der Lieferkette die Importvolatilität aus Ursprungsländern der Südhalbkugel absichert. Logistikkorridore mit Ankerpunkten in Rotterdam und Hamburg verkürzen die Vorlaufzeiten und ermöglichen es Einzelhändlern, das Angebot besser auf wöchentliche Aktionen abzustimmen. Im Prognosezeitraum verlagert sich die Anbaufläche nach Norden, während südliche Marktführer ihren Anteil durch Premium-Genetik und Bio-Zertifizierung schützen.

Regulatorisches Umfeld

Der Handel mit Blaubeeren innerhalb Europas unterliegt EU-weiten Lebensmittelsicherheits- und Pflanzengesundheitsvorschriften, wobei die Rückstandshöchstgehalte für Pestizide gemäß Verordnung (EG) Nr. 396/2005 festgelegt und durch Rückstandsüberwachung und Käufer-Testregime durchgesetzt werden. Für den Frischmarktverkauf fallen Blaubeeren unter die allgemeinen EU-Vermarktungsnormen für Obst und Gemüse, einschließlich Kennzeichnungs- und Vermarktungsqualitätsanforderungen, gemäß der Delegierten Verordnung (EU) 2023/2429 der Kommission, die sich auf die Sortierung in Packbetrieben, die Losidentifizierung und die Einhaltung im Einzelhandel auswirkt.

Für Importe in die EU treiben die phytosanitäre Konformität gemäß dem Pflanzengesundheitsrecht (Verordnung (EU) 2016/2031) und der Quarantäneschädlingsrahmen in der Durchführungsverordnung (EU) 2019/2072 (in der jeweils geänderten Fassung) Kontrollen vor der Ausfuhr, phytosanitäre Zertifizierung und Grenzinspektionsverfahren an. Diese öffentlichen Anforderungen laufen in der Regel parallel zu Einzelhändler- und Markenspezifikationen wie GLOBALG.A.P. und geprüften Rückverfolgbarkeitssystemen, was den Compliance- und Dokumentationsaufwand für Anbauer, Exporteure und Packbetriebe erhöht, die westeuropäische Einzelhandelsprogramme versorgen.

Wertschöpfungskettenanalyse

Die europäische Wertschöpfungskette für Blaubeeren beginnt mit Pflanzenmaterial und Betriebsmitteln (Gärtnereien und Genetikanbieter, Substrat- und Bewässerungslieferanten, Pflanzenschutz sowie Tunnel- oder Schutzkulturinfrastruktur). Sie geht dann in die landwirtschaftliche Produktion über, sowohl im Freiland als auch in geschützten Systemen, gefolgt von der Ernte (manuell und zunehmend mechanisiert). Packbetriebe und Dienstleister übernehmen Sortierung, Klassifizierung, Rückstands- und Qualitätssicherung sowie Clamshell-Verpackung vor der Kühlkettenverteilung an Großhandelsmärkte, Foodservice und Einzelhandelsverteilzentren, wobei Logistikzentren wie die Niederlande eine größere Rolle bei der Importbündelung und dem Re-Export spielen.

Nachgelagert legen Supermärkte und ihre Eigenmarkenprogramme Spezifikationen für Festigkeit, Haltbarkeit und Zertifizierungskonformität fest, was Anbauer zu mehrjährigen Lieferverträgen und standardisierten Qualitätssystemen drängt. Engpässe konzentrieren sich auf die Verfügbarkeit von Arbeitskräften in der Hauptsaison, Kühllager- und Schnellvorkühlkapazitäten sowie die Synchronisierung des Angebots mit Aktionswochen. Infolgedessen haben größere Anbauergruppen und integrierte Vermarkter ihre Investitionen in mechanische Ernte, automatisierte Sortierung und zentralisierte Verpackungsplattformen erhöht.

Wettbewerbslandschaft

Die kombinierten Top-Fünf entfallen auf den Großteil des Marktanteils am europäischen Blaubeermarkt, was Genossenschaften, die sich auf Nischensorten oder Bio-Prämien spezialisieren, ausreichend Spielraum lässt. Driscoll's führte den europäischen Blaubeermarkt 2025 mit einem bedeutenden Umsatzanteil an, indem das Unternehmen iberische und niederländische Packstationen mit dem 2022 erfolgten Kauf von Berry Gardens Vereinigtes Königreich verknüpfte, der lokale Erzeugerallianzen und neue Exportrouten hinzufügte. Hortifrut folgte mit der Übernahme von Atlantic Blue für 241 Millionen EUR (254 Millionen USD), was das regionale Volumen 2024 um 25 % steigerte und die Einführung von NaturAll am Ast unterstützte, die auf Premium-Einzelhändler abzielt. Gemeinsam sichern sich die beiden Branchenriesen direkte Einzelhändlerverträge und integrieren Züchtung, Anbau, Verpackung und Vermarktung, um Margen zu schützen.

Die im September 2024 vollzogene Fusion von Agroberries und BerryWorld, unterstützt von Continental Grain, schuf den zweitgrößten globalen Beerenlieferanten mit einem Durchsatz von 150.000 Metrischen Tonnen und 3.000 Hektar unter Bewirtschaftung. Surexport versammelte 1.600 Hektar in Spanien, Portugal und Marokko durch drei Transaktionen im Jahr 2023 und baute eine automatisierte Anlage in Huelva, um das Wachstum im Eigenmarkenbereich zu verfolgen. BayWa und Nufri gründeten ein Gemeinschaftsunternehmen zur Vermarktung von VentureFruit-Genetik auf 120 Hektar, die auf Dezemberernten vor dem Eintreffen peruanischer Mengen abzielen. MerrryBerry in Rumänien erweiterte Kapazitäten und Sortierfähigkeiten, um mitteleuropäische Supermärkte zu beliefern.

Unternehmen erweitern ihre geografischen Präsenzen, um Wetterrisiken abzusichern und eine ganzjährige Versorgung zu sichern, während Investitionen in erneuerbare Energien und Wasseraudits die Nachhaltigkeits-Scorecards der Einzelhändler unterstützen. Züchtungsprogramme konzentrieren sich auf Eigenschaften für die Maschinenernte und Geschmacksstabilität und nutzen Genotypisierungsfortschritte des Forschungsdienstes des US-Landwirtschaftsministeriums, die die Entwicklungszyklen auf sieben Jahre verkürzen. Kapitalzuflüsse von Pensionsfonds wie PSP Investments, das nun 62,04 % von Hortifrut hält, signalisieren Vertrauen in skalierbare Akteure, die Genetik mit Distribution verknüpfen.

Marktchancen und Zukunftsaussichten

Eine sichtbare Chance liegt in leistungsorientierten Aufwertungen, die Schwund reduzieren und helfen, Einzelhandelsspezifikationen zu stabilisieren, insbesondere optische Sortierung, verbesserte Nachernte-Handhabung und Hitzeschutzwerkzeuge für den geschützten Anbau. Im Juli 2026 hob der britische Anbauer WB Chambers den Einsatz von KI-gestützter optischer Sortierung zur Bewertung von Beerenfarbe, -größe, -form und -qualität hervor, zusammen mit dem Drohneneinsatz von Weißtünche auf Folientunneln zur Reduzierung von Hitzestress, was auf einen Kommerzialisierungspfad für technikgeführte Premiumisierung hinweist, bei dem Einzelhändler Konsistenz belohnen.

Politisch verknüpfte Nachhaltigkeits- und Compliance-Dienstleistungen sind ein zweiter kurzfristiger Bereich, angesichts sich verschärfender Erwartungen hinsichtlich Wasserverbrauch, Biodiversität und Betriebssicherung im Zuge der Fortschreibung der GAP-Umsetzung. Die Verordnung (EU) 2024/1468 änderte die GAP-Regeln, um den Mitgliedstaaten mehr Flexibilität bei der Anwendung der GLÖZ-Standards zu geben, was den Wert von Betriebsmanagement, Datenerfassung und Verifizierung zur Unterstützung der Förderfähigkeit bei gleichzeitiger Einhaltung der Umweltanforderungen unterstreicht. Parallel dazu schaffen Zertifizierungs- und Chain-of-Custody-Fähigkeiten, wie GLOBALG.A.P. plus soziale und wasserbezogene Zusatzmodule, die von europäischen Käufern häufig verlangt werden, Raum für Exporteure, Packbetriebe und Kooperativen, um prüfbare Rückverfolgbarkeit und Rückstandsrisikomanagement über fragmentierte Anbauerbasen hinweg bereitzustellen.

Aktuelle Branchenentwicklungen

- Juli 2026: Frukty Polissia gab einen Plan über 24,2 Millionen USD zur Entwicklung einer 90 Hektar großen Blaubeerplantage und eines Verarbeitungskomplexes in Wolyn, Ukraine, bekannt, der auf EU- und britische Exportkanäle ausgerichtet ist. Das Projekt fügt Skalierung und eine strukturiertere Versorgung aus Osteuropa hinzu, was den Wettbewerbsdruck während der regionalen Hauptsaison erhöht und gleichzeitig die Verarbeitungs- und Wertschöpfungsfähigkeiten erweitert.

- Juni 2025: In Cariñena, Spanien, wurde ein Blaubeerprojekt in Höhe von 20 Millionen EUR gestartet, das neue Investitionsdynamik außerhalb des traditionellen Schwerpunkts Huelva hinzufügt. Der Schritt unterstützt die Angebotsdiversifizierung innerhalb Spaniens und stärkt die Rolle moderner, investitionsgestützter Obstplantagen und Packinfrastruktur bei der Versorgung von Einzelhandelsprogrammen.

- September 2024: Agroberries und BerryWorld fusionierten, unterstützt von Continental Grain, und schufen damit einen größeren globalen Beerenlieferanten mit einem Durchsatz von 150.000 metrischen Tonnen und 3.000 Hektar unter Bewirtschaftung. Die Konsolidierung erhöht die Verhandlungsmacht gegenüber europäischen Einzelhändlern und beschleunigt die Integration über Beschaffung, Verpackung und ganzjährige kommerzielle Programme hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt den Wert der in Europa konsumierten Blaubeeren, basierend auf einem Gleichgewicht aus lokaler Produktion und importiertem Angebot, das den Einzelhandel und Foodservice-Kanäle erreicht.

Ausschlüsse des Anwendungsbereichs: Das Modell erfasst keine abgeleiteten Blaubeer-Zutaten und verarbeiteten Produkte wie Konzentrate, Pulver oder Nahrungsergänzungsmittel.

Übersicht der Segmentierung

- Nach Geografie

- Spanien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Polen

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Deutschland

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Niederlande

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Vereinigtes Königreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Frankreich

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Italien

- Produktionsanalyse (Erntefläche, Ertrag und Produktionsvolumen)

- Verbrauchsanalyse (Verbrauchswert und -volumen)

- Importmarktanalyse (Importwert, -volumen und wichtigste Liefermärkte)

- Exportmarktanalyse (Exportwert, -volumen und wichtigste Zielmärkte)

- Analyse und Prognose der Großhandelspreise

- Regulatorischer Rahmen

- Liste der wichtigsten Marktteilnehmer

- Logistik und Infrastruktur

- Saisonalitätsanalyse

- Spanien

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die faktischen Grenzen für Angebot, Handel und Verbrauch in Europa festzulegen, bevor das Modell erstellt wurde. Wir nutzten offene, offizielle Datensätze und Branchenreferenzen, um zu verstehen, wie viel Obst angebaut wird, wie es grenzüberschreitend bewegt wird und wie sich die Preise über das Jahr entwickeln.

Wichtige Eingaben stammten aus Quellen wie den Erntestatistiken und Handelsstatistiken von Eurostat, nationalen Landwirtschaftsministerien, Zollhandelsveröffentlichungen und der FAO-Datenreihe, die anschließend mit begutachteten gartenbaulichen Fachartikeln und öffentlichen Pflanzensortenregistern abgeglichen wurden. Um diese Signale in ein nutzbares Größenmodell umzuwandeln, überprüften wir zudem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Fachpresse für Frischeprodukte, um den Saisonverlauf und den Preiskontext zu bestätigen. Wo erforderlich, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Marktanalysen genutzt, um den gemeldeten Umsatzmix und Expansionsankündigungen zu verifizieren. Diese Liste an Desk-Research-Quellen ist beispielhaft, und viele weitere öffentliche Quellen wurden konsultiert, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf die Validierung des Angebots- und Nachfragebilds, das Desk Research nicht vollständig erklären kann, insbesondere die Preisbildung und die saisonale Verfügbarkeit. Wir sprachen mit einer Mischung aus Anbauern, Packbetrieben, Importeuren, Distributoren und Einzelhandels-Kategorienvertretern in wichtigen europäischen Blaubeermärkten und stimmten deren Angaben anschließend mit den Modellannahmen ab, bevor die Gesamtwerte finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 17% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 33% | |

| Kleinere Akteure: 19% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung wurde mittels eines Top-down-Ansatzes erstellt, bei dem Produktions- und Handelsdaten die für den Verbrauch verfügbaren Blaubeeren in Europa rekonstruieren, und Preisebenen anschließend Mengen in Marktwerte umwandeln. Länderbezogene Bilanzen wurden erstellt, indem Erntefläche und Ertragsindikatoren, Import- und Exportströme sowie typische Saisonfenster geprüft und anschließend abgeglichen wurden, um Doppelzählungen innerhalb Europas zu vermeiden.

Um die Gesamtwerte realistisch zu halten, wurden selektive Bottom-up-Näherungen als Gegenprüfung verwendet, einschließlich stichprobenartiger Preise pro Kilogramm nach Saison, Durchsatzprüfungen bei Distributoren und einer Aggregation sichtbarer Lieferantenumsätze, soweit die Offenlegung dies zuließ. Wenn sich für kleinere Länder Lücken zeigten, wurden Proxy-Indikatoren wie Trends beim Pro-Kopf-Obstverzehr und die Intensität von Einzelhandelsaktionen verwendet, wobei die Auswirkungen durch konservative Grenzwerte gering gehalten wurden.

Die Prognosen wurden mittels Szenarioanalyse erstellt, da sich Erträge, Wetterschocks und Importverfügbarkeit bei Frischobst schnell verändern können. Zu den fortgeführten Schlüsselvariablen zählten Veränderungen der Anbaufläche, die Richtung des Ertragstrends, der Saisonmix bei Importen, die Preisentwicklung im Groß- und Einzelhandel sowie der Anteil des Angebots aus geschütztem Anbau. Die Annahmen wurden mit den Primärbefragten überprüft, damit die Zukunftsperspektive an das gebunden bleibt, was auf den Betrieben und in den Lieferketten machbar ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden in mehreren Schritten überprüft, damit die finalen Zahlen mit beobachtbaren Marktsignalen übereinstimmen. Wir verglichen den impliziten Pro-Kopf-Verbrauch und die Handelsbilanzen mit unabhängigen Statistiken und überprüften anschließend Preis- und Mengenbewegungen auf Ausreißer, die nicht zur Saisonalität oder zu bekannten Angebotsmustern passten.

Bei größeren Abweichungen wurden die Annahmen zu Erträgen, Handelszeitpunkten oder Durchschnittspreisen überarbeitet, und Befragte wurden bei Bedarf erneut kontaktiert. Vor der Freigabe überprüft ein weiterer Analyst die Logik und Berechnungen, um Inkonsistenzen zu erkennen, und ein letzter Durchgang erfolgt kurz vor der Auslieferung, damit Kunden die aktuellste Sichtweise erhalten. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen.

Vergleich der Marktgröße für europäische Blaubeeren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für europäische Blaubeeren können sich unterscheiden, selbst wenn sie denselben Regionsnamen verwenden, da der erfasste Warenkorb, die Behandlung des Handels und die Preisbasis nicht immer einheitlich sind. Unterschiede ergeben sich auch daraus, ob die Schätzung auf beobachteten Angebotsströmen basiert oder aus Konsumausgaben-Proxys abgeleitet wird.

Durch die Verfolgung saisonaler Import- und Exportbilanzen und die Aktualisierung der durchschnittlichen Preisannahmen nach Land hält Mordor Intelligence die Schätzung an Blaubeeren gebunden, die tatsächlich in europäische Verbrauchskanäle eingehen, anstatt verarbeitete Blaubeerprodukte oder breitere Beerenkategorien einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,90 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 8,90 Mrd. USD (2024) | Diese Schätzung scheint frische Blaubeeren mit wertgesteigerten Blaubeerprodukten zu bündeln, was den Gesamtwert erhöht, wenn verarbeitete Formate zu höheren Preisen pro Einheit bewertet werden. |

| Fachzeitschrift B | 2,70 Mrd. USD (2023) | Dieser Wert scheint näher an der Verfolgung des Importhandelswerts zu liegen, was den Markt unterschätzen kann, wenn die lokale europäische Produktion und inländische Handelsaufschläge nicht vollständig einbezogen werden. |

Die Streuung in der Tabelle erklärt sich weitgehend dadurch, was im Produktkorb enthalten ist und ob der Handelswert als endgültiger Marktwert behandelt wird. Wenn der Umfang strikt auf in Europa verkaufte Blaubeeren beschränkt bleibt und der Wertaufbau transparente Mengen- und Preisschritte verwendet, ist das Ergebnis leichter zu reproduzieren und Jahr für Jahr zu aktualisieren.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Blaubeermarkt im Jahr 2031 erreichen?

Der europäische Blaubeermarkt wird voraussichtlich bis 2031 einen Wert von 5,3 Milliarden USD erreichen.

Welches Land verbraucht in Europa die meisten Blaubeeren?

Deutschland führt den Verbrauch an und entfiel 2025 auf 24,8 % des regionalen Volumens.

Warum sind Tunnelsysteme für europäische Blaubeererzeuger wichtig?

Tunnel verlängern die Ernte von Mai bis November, schützen vor Witterungseinflüssen und helfen, Premium-Winterpreise zu sichern.

Wie gravierend ist der Arbeitskräftemangel für europäische Blaubeerbetriebe?

Im Jahr 2024 fehlten Betrieben in ganz Europa Tausende von Saisonarbeitskräften, sodass im Vereinigten Königreich bis zu 12 % der Früchte ungeerntet blieben.

Welches Nachfragesegment wächst am schnellsten?

Industrielle Abnehmer in den Bereichen Joghurt, Getreide und Smoothie-Anwendungen steigern ihre Einkäufe mit einer jährlichen Rate von 9,5 %.

Was ist das wichtigste Hemmnis für das spanische Produktionswachstum?

Strengere Wassernutzungsregeln für den Doñana-Aquifer haben die Bewässerungszuweisungen um 15 % reduziert und könnten bis 2028 800 Hektar aus der Produktion nehmen.

Seite zuletzt aktualisiert am: