Dimensão e Quota do Mercado de Churrasqueiras da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

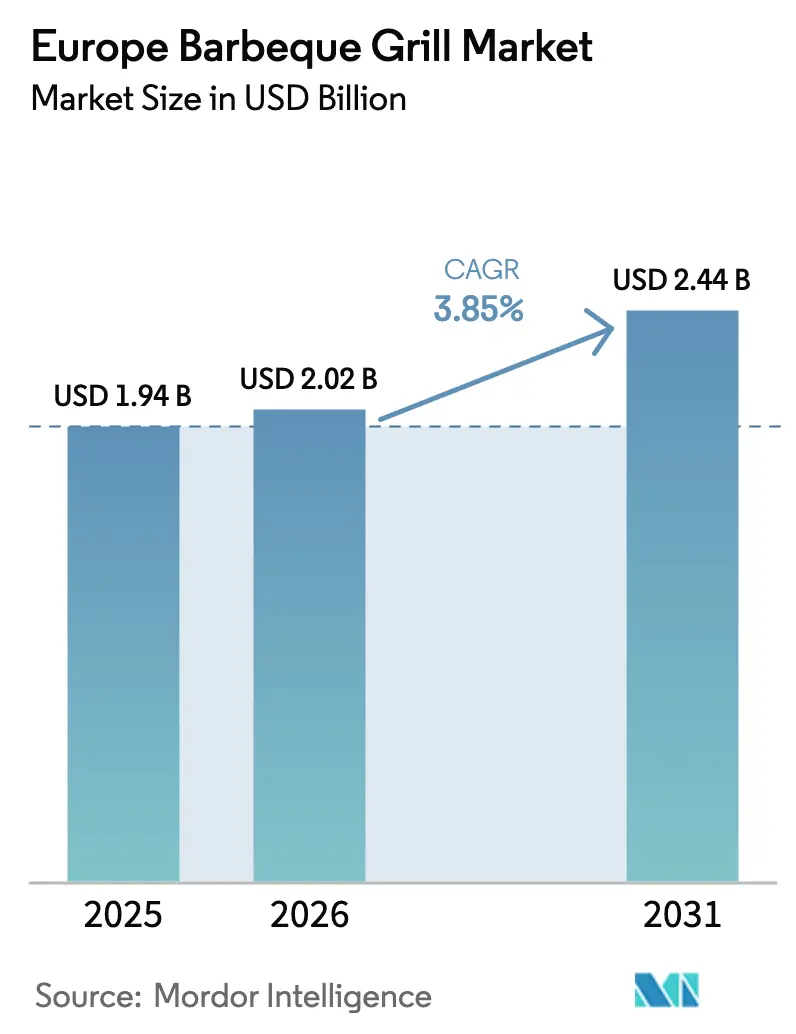

| Tamanho do mercado no ano base (2025) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Churrasqueiras da Europa por Mordor Intelligence

A dimensão do mercado de churrasqueiras da Europa atingiu USD 1,94 mil milhões em 2025, deverá alcançar USD 2,02 mil milhões em 2026 e prevê-se que atinja USD 2,44 mil milhões até 2031 a um CAGR de 3,85%. Esta trajetória reflete a premiumização à medida que as marcas integram termómetros Wi-Fi, aplicações de receitas e estações laterais modulares em configurações a gás, elétricas, a pellet e híbridas para elevar os preços médios de venda. Os compradores em toda a Europa encaram as áreas de cozinha ao ar livre como investimentos em estilo de vida e valorização imobiliária, o que eleva a procura por revestimentos resistentes às intempéries e credenciais de segurança homologadas pela TÜV. O foco regulatório na conformidade com a CE-GAR e na rotulagem energética orienta ainda mais as compras para marcas de confiança capazes de cumprir estes padrões em escala. Alemanha, França, Reino Unido, Espanha, Itália e os países nórdicos representam casos de uso diversificados, desde formatos compactos adequados a varandas em cidades densas até sistemas isolados para todas as estações em mercados de latitudes mais elevadas. Os compradores europeus também valorizam a clareza na certificação, e o enquadramento do Regulamento de Aparelhos a Gás e as vias CE mantêm a conformidade como elemento central nos roteiros de produto[1]Equipa Editorial da UL Solutions, "Regulamento de Aparelhos a Gás e Marcação CE para Aparelhos a Gás," UL Solutions, ul.com.

Principais Conclusões do Relatório

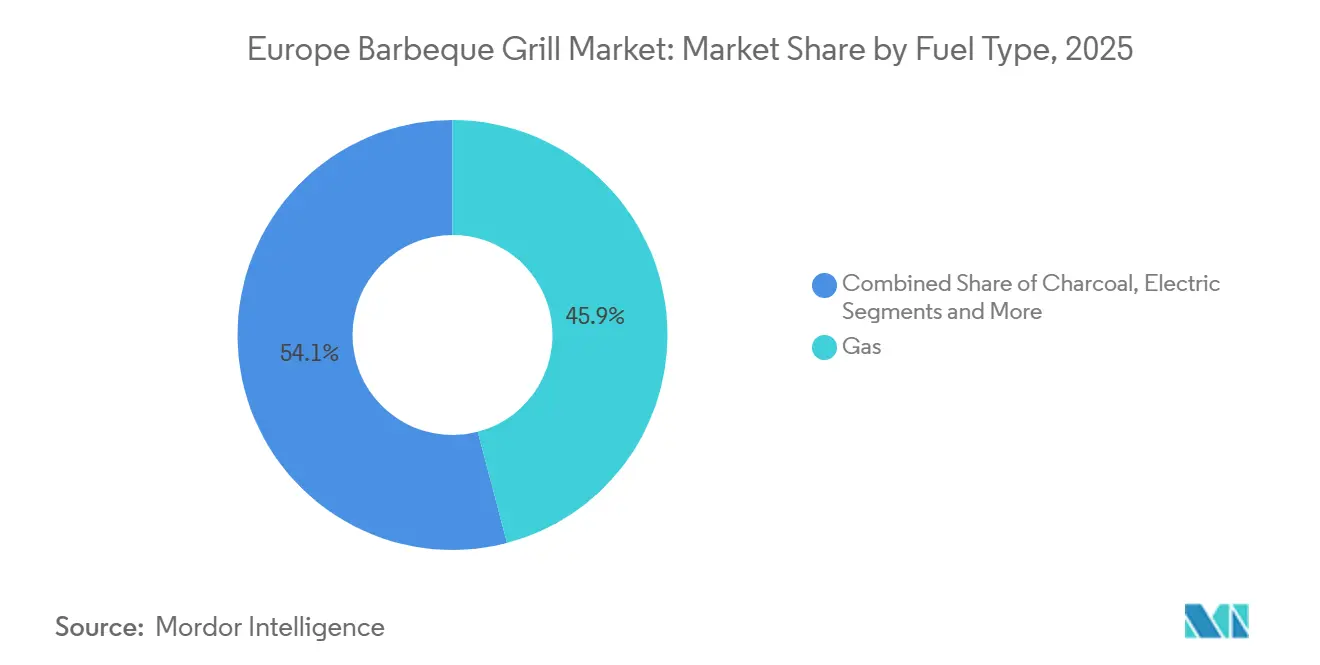

- Por tipo de combustível, as churrasqueiras a gás lideraram com 45,92% da quota do mercado de churrasqueiras da Europa em 2025, enquanto as elétricas deverão expandir-se a um CAGR de 4,68% até 2031.

- Por design de produto, os carrinhos independentes captaram 57,34% das expedições de 2025, enquanto as unidades portáteis têm previsão de crescer a um CAGR de 4,21%.

- Por tecnologia, as churrasqueiras convencionais detinham 83,72% da base instalada em 2025, enquanto os modelos inteligentes e conectados deverão avançar a um CAGR de 5,04%.

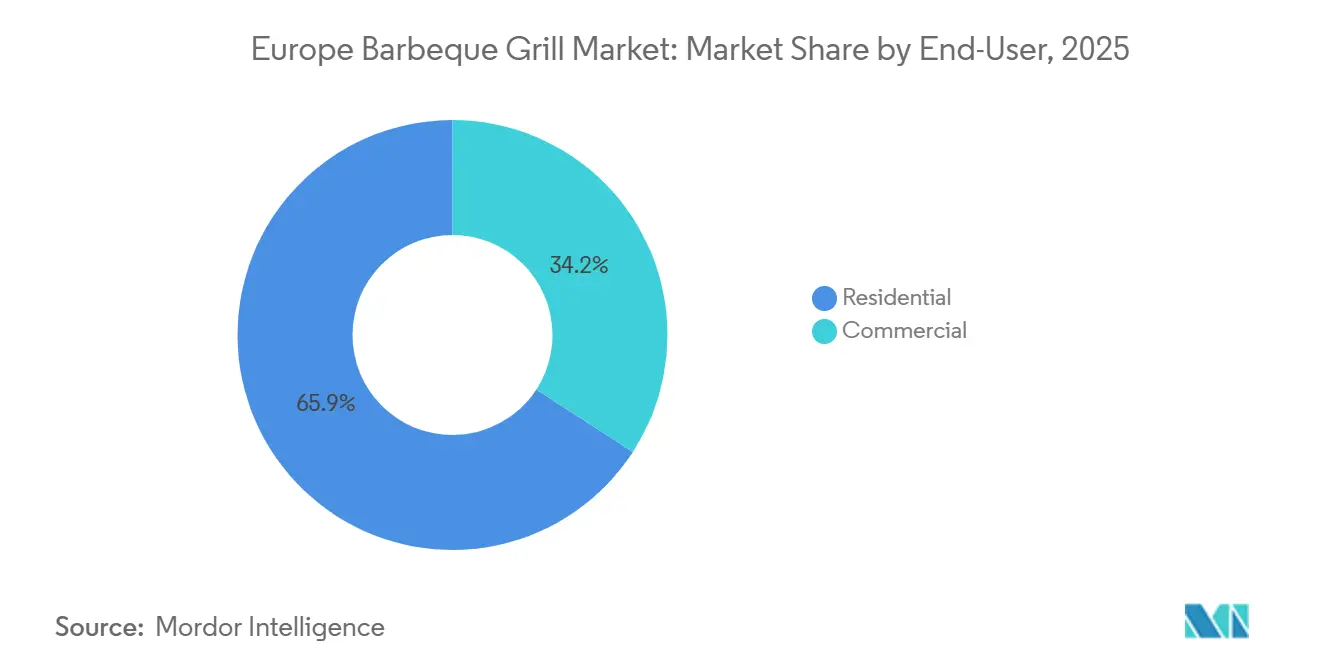

- Por utilizador final, o segmento residencial representou 65,85% da procura em unidades em 2025, enquanto o comercial deverá crescer a um CAGR de 4,03%.

- Por canal de distribuição, o varejo B2C liderou com uma quota de 68,12% em 2025, enquanto os canais habilitados para o comércio eletrónico têm previsão de expandir a um CAGR de 2,97% até 2031.

- Por geografia, a Alemanha detinha uma quota de 20,92% em 2025, enquanto a Espanha deverá registar o crescimento mais rápido a um CAGR de 3,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Churrasqueiras da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da cultura de vida ao ar livre e de férias em casa | +1.2% | Alemanha, Reino Unido, países nórdicos, Benelux | Médio prazo (2-4 anos) |

| Transição para gás e elétrico pela ignição imediata e menores emissões | +0.9% | Centros urbanos na Alemanha, França, Itália | Curto prazo (≤ 2 anos) |

| Expansão do comércio eletrónico e D2C com configuradores e conteúdo | +0.6% | Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Churrasqueiras inteligentes e conectadas com IoT e orientação por aplicação | +0.8% | Alemanha, Escandinávia, Reino Unido, França, Benelux | Longo prazo (≥ 4 anos) |

| Conformidade com segurança da UE e CE-GAR favorecendo marcas de confiança | +0.4% | Pan-europeu, mais forte na Alemanha e França | Médio prazo (2-4 anos) |

| Churrasqueiras nórdicas para todas as estações possibilitadas por designs isolados | +0.3% | Países nórdicos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Vida ao Ar Livre e da Cultura de "Férias em Casa" a Impulsionar o Investimento

Os proprietários continuam a alocar orçamentos discricionários à vida ao ar livre, e as churrasqueiras funcionam como peças centrais em ilhas modulares, varandas compactas e configurações em terraço. Os compradores focam-se na qualidade de construção durável, proteção contra intempéries e estética coerente que combine com armários e superfícies exteriores. Os pacotes integrados que combinam cabeças de churrasqueira com queimadores laterais, módulos de armazenamento e bancadas de pedra ou porcelana simplificam o planeamento e aumentam as taxas de adesão a acessórios. As marcas que pré-agrupam estes elementos encurtam os ciclos de decisão e ajudam os retalhistas a apresentar soluções completas e adaptadas ao espaço em showrooms e canais online. Este padrão permanece visível na Alemanha e no Reino Unido, e estende-se aos mercados nórdicos, onde o entusiasmo pela vida ao ar livre em todas as estações consolida casos de uso ao longo de todo o ano. Soluções modulares como a série Oasis Compact da Napoleon ilustram como as configurações multifuncionais estão a ser simplificadas para espaços urbanos e suburbanos[2]Equipa de Produto Napoleon, "Família de Produtos Napoleon Grills," Napoleon, napoleon.com .

Transição para Churrasqueiras a Gás/Elétricas pela Ignição Imediata e Menores Emissões

A preferência dos consumidores continua a migrar do carvão para plataformas a gás e elétricas que proporcionam ignição imediata, controlo preciso do calor e maior facilidade de conformidade com os regulamentos de varandas que restringem chamas abertas em áreas urbanas densas. As churrasqueiras elétricas deverão expandir-se a um CAGR de 4,68% até 2031, apoiadas pela elevada urbanização e pela ênfase nas baixas emissões em espaços residenciais partilhados. A inovação de produto responde às lacunas de desempenho históricas, com sistemas elétricos de tamanho completo a atingir temperaturas de selagem comparáveis às alternativas a propano. Os modelos elétricos inteligentes que se integram com bibliotecas de receitas e aplicações de orientação reduzem ainda mais as barreiras para compradores de primeira viagem. O gás mantém a sua quota de liderança ao servir famílias suburbanas que valorizam a potência em BTU, queimadores multizona e a possibilidade de expansão com acessórios. Este padrão de adoção em duas vertentes sustenta uma procura estável para o gás enquanto impulsiona o crescimento elétrico nos centros das cidades.

Expansão dos Canais de Comércio Eletrónico e D2C

Os canais digitais comprimem o percurso de pesquisa até à compra com vídeos tutoriais, chat ao vivo e ferramentas de configuração que visualizam opções e impactos no preço em tempo real. O ecossistema de retalho especializado da Alemanha construiu websites orientados para conteúdo que substituem as demonstrações em loja e sustentam o crescimento das conversões em escala. Os configuradores como o da Outdoorchef permitem aos compradores selecionar queimadores, mesas laterais e acabamentos e, em seguida, finalizar a entrega, o que aumenta os valores dos pedidos e melhora as taxas de conversão online. A penetração do comércio eletrónico permanece mais elevada em mercados como a Alemanha e o Reino Unido, onde os consumidores estão confortáveis em adquirir grandes eletrodomésticos online quando o suporte e a logística de instalação são claros. Os fabricantes aproveitam os lançamentos D2C para recolher feedback de utilização e iterar funcionalidades mais rapidamente, como se viu com os acessórios conectados introduzidos através de sites próprios das marcas. À medida que o comércio eletrónico escala, as ferramentas de assistência virtual e visualização aumentada tornam-se parte do fluxo de trabalho padrão de pré-compra.

Inovação em Churrasqueiras Inteligentes e Conectadas com Funcionalidade IoT

As churrasqueiras inteligentes e conectadas estão a avançar a um CAGR projetado de 5,04% à medida que as funcionalidades IoT transformam a cozinha ao ar livre de supervisão manual para precisão guiada por aplicação com alertas, temporizadores e receitas orientadas. A Alemanha e a Escandinávia lideram na adoção precoce, dada a penetração quase universal de smartphones e a disponibilidade para pagar prémios por conectividade e inteligência culinária. Os modelos a gás e a pellet conectados suportam agora monitorização remota, atualizações de firmware e rastreamento de temperatura com múltiplas sondas através de aplicações complementares. As linhas de produto das marcas líderes integram indicadores de estado ligados à nuvem e gestão algorítmica do calor que reduzem o consumo de combustível enquanto melhoram a consistência. Os sistemas elétricos e a pellet também se alinham com os objetivos de eficiência energética da UE e as expectativas de rotulagem, o que amplifica o seu posicionamento em sustentabilidade e controlo preciso. As preocupações com a privacidade são abordadas através do processamento local de dados e telemetria alojada na UE, o que ajuda a manter a confiança dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços dos insumos de aço e alumínio e tarifas de carbono | -0.7% | Global, aguda na Alemanha e Itália | Médio prazo (2-4 anos) |

| Época de churrascos curta concentra as vendas no 2.º trimestre | -0.5% | Alemanha, países nórdicos, Benelux | Curto prazo (≤ 2 anos) |

| Não conformidade do carvão com o endurecimento da aplicação da EN 1860-2 | -0.3% | Pan-europeu, notavelmente no Sul da Europa e Alemanha | Médio prazo (2-4 anos) |

| Os custos de certificação CE/GAR prolongam o tempo de entrada no mercado | -0.2% | Pan-europeu, barreira de entrada ampla | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços dos Insumos de Aço e Alumínio

A volatilidade dos custos dos metais continua a ser um obstáculo, uma vez que o alumínio e o aço são componentes essenciais em revestimentos, queimadores, estruturas e mesas laterais. A política da UE acrescenta pressão de custos através do Mecanismo de Ajustamento Carbónico nas Fronteiras, que impõe direitos sobre importações com elevadas emissões incorporadas, alterando a economia de aprovisionamento para insumos de alumínio e aço. Os preços regionais do aço mantiveram-se elevados, com as indicações de bobina laminada a quente europeia nos principais mercados no início de 2026 a destacar o papel dos custos de energia e da conformidade na formação de preços. O cobre, um insumo para sistemas de ignição e placas de controlo inteligente, também registou picos de preço que elevam os custos de eletrónica. Os fabricantes diversificaram a produção e as relações com fornecedores para reduzir a exposição a tarifas e riscos logísticos, incluindo transferências para instalações na Europa e no Sudeste Asiático. As marcas maiores cobrem os custos dos insumos e fixam contratos para graus específicos de aço, enquanto os players de nível médio enfrentam compromissos mais difíceis entre preços de retalho e preservação de margens.

Não Conformidade da Qualidade do Carvão a Impulsionar uma Aplicação Mais Rigorosa

Os testes realizados pelas autoridades da UE identificaram problemas generalizados de qualidade em produtos de carvão e briquetes, com muitas amostras a não cumprir os requisitos de carbono fixo e outras a exceder os limites de cinzas ou humidade. Estas conclusões desencadearam recomendações para reforçar as normas e apertar a verificação por terceiros, com a aplicação da conformidade a intensificar-se nos estados-membros. O Regulamento da UE sobre Desflorestação acrescenta rastreabilidade obrigatória para insumos à base de madeira, com prazos faseados por dimensão da empresa e que exigem declarações de diligência devida com suporte de geolocalização. O incumprimento acarretará sanções que vão desde a apreensão de produtos a multas significativas, o que irá remodelar as bases de fornecedores e favorecer fontes verticalmente integradas ou auditadas. Os retalhistas estão a responder com controlos de entrada mais rigorosos e a racionalizar os sortidos em direção a ofertas certificadas. Estas mudanças podem também influenciar as transições dos consumidores para formatos que evitam partículas de combustão em ambientes urbanos densos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Expansão Urbana do Elétrico Desafia a Dominância do Gás

O gás representou 45,92% das receitas em 2025, impulsionado pela ignição instantânea, forte potência calorífica e a ampla disponibilidade de infraestrutura de propano e gás natural nos mercados suburbanos. Esta base consolidada reflete um longo investimento em tecnologia de queimadores, gestão de gorduras e fiabilidade de ignição em que as famílias confiam para reuniões frequentes. Os controlos multizona e os acessórios de infravermelhos alargam o espectro de cozinha desde o lento e a baixa temperatura até à selagem a alta temperatura, aumentando a frequência de utilização entre famílias e anfitriões. Os modelos elétricos estão a ganhar terreno nas cidades que restringem chamas abertas em varandas, e deverão crescer a um CAGR de 4,68% até 2031, à medida que os designs atingem temperaturas de selagem com melhor distribuição térmica. As funcionalidades de orientação inteligente e a gestão precisa da temperatura tornam o elétrico atrativo para novos utilizadores que pretendem resultados previsíveis sem armazenamento de combustível. Os sistemas a pellet permanecem um nicho premium que combina o sabor da fumaça de madeira com controlo digital e ajustes remotos para cozinhados longos.

As dinâmicas de crescimento urbano apoiam a penetração elétrica, enquanto o gás permanece a escolha preferida para pátios e jardins maiores onde o espaço e a ventilação não são condicionantes. O carvão continua a atrair entusiastas que priorizam os sabores tradicionais, mas a aplicação mais rigorosa de normas de qualidade e as regras de qualidade do ar estão a desviar alguns compradores urbanos para as categorias elétrica e a pellet[3]Pessoal da Comissão Europeia, "EN 1860-2 e Normas Relacionadas com Carvão," Comissão Europeia, ec.europa.eu . Os fabricantes oferecem soluções híbridas e modulares que permitem aos proprietários experimentar diferentes modos de aquecimento sem se comprometerem com múltiplos dispositivos independentes. Em todo o setor de churrasqueiras da Europa, a escolha do formato de combustível reflete cada vez mais os códigos de construção locais, a densidade do bairro e as preferências de sustentabilidade, em vez de simples hábitos herdados. A combinação resultante mantém uma base ampla para o gás enquanto cria espaço para o impulso elétrico em contextos de apartamentos e moradias em banda.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Design de Produto: As Unidades Portáteis Capitalizam a Tendência de Micro-Habitação

Os carrinhos independentes captaram 57,34% das expedições em 2025, refletindo a sua versatilidade, armazenamento integrado e fácil deslocação do pátio para a garagem durante os meses fora de época. Os compradores suburbanos preferem sistemas independentes que ancoram as zonas de cozinha ao ar livre e acomodam acessórios, capas e armazenamento de combustível. O formato também é adequado para cozinhar em escala familiar, com superfície suficiente e compatibilidade com acessórios para gerir menus variados. As lojas especializadas expõem displays independentes com configuração completa, o que ajuda os compradores a visualizar a colocação permanente em casa. As churrasqueiras portáteis e de mesa estão a crescer a um CAGR de 4,21% impulsionadas pela micro-habitação e pelas frequentes excursões a parques e praias. As pernas dobráveis, os queimadores compactos e as pequenas cartuchos de propano facilitam o transporte e a montagem rápida para refeições em grupos pequenos.

As preferências de design acompanham cada vez mais o espaço disponível e as necessidades de mobilidade, em vez de simples faixas de preço. As soluções portáteis atraem ciclistas, campistas e moradores de cidades que pretendem cozinhar ocasionalmente ao ar livre sem uma pegada permanente, enquanto os carrinhos independentes continuam a dominar entre proprietários com terraços maiores. Os sistemas embutidos situam-se no segmento premium e integram-se em cozinhas exteriores completas com refrigeração, pias e armazenamento, embora os requisitos de certificação, ventilação e instalação acrescentem etapas de planeamento. Os compradores europeus também demonstram interesse em kits modulares que podem começar com uma única superfície de cozinha e escalar para configurações com múltiplos aparelhos ao longo do tempo. Estas vias modulares e portáteis mantêm o mercado de churrasqueiras da Europa acessível a inquilinos e proprietários numa variedade de tipos de habitação.

Por Tecnologia: A Conectividade IoT Justifica Preços Premium

As churrasqueiras convencionais representam 83,72% da base instalada em 2025, apoiadas pela familiaridade, facilidade de manutenção e uma perceção de fiabilidade sem dependências de firmware ou aplicações. As famílias que priorizam a durabilidade e o funcionamento simples continuam a escolher ignitores mecânicos e controlo manual da temperatura. Ao mesmo tempo, os modelos inteligentes e conectados deverão avançar a um CAGR de 5,04% à medida que as receitas guiadas por aplicação, a cozinha baseada em sondas e os alertas remotos melhoram os resultados para pratos complexos. Os ecossistemas de plataforma que reúnem cozinhados guiados, atualizações de firmware e modos de poupança de energia ajudam a justificar preços iniciais mais elevados. À medida que as marcas padronizam componentes sem fio de baixa potência e refinam a experiência do utilizador, as funcionalidades inteligentes estão a migrar dos modelos de topo de gama para as linhas de nível médio mais amplas.

A Alemanha, a Escandinávia e o Reino Unido lideram a adoção inteligente, refletindo uma forte penetração de smartphones e o conforto dos consumidores com eletrodomésticos conectados. Os compradores que anteriormente hesitavam devido à complexidade ganham confiança através de aplicações complementares que simplificam a configuração e fornecem etapas visuais de cozinha. A conectividade também liga o hardware a ecossistemas de acessórios, o que impulsiona compras recorrentes de sondas, grelhas e grelhas de arame. A rotulagem energética e a atenção dos consumidores à potência em modo de espera diferenciam ainda mais as soluções que implementam desligamento automático e gestão eficiente do calor. Estas mudanças sugerem que o mercado de churrasqueiras da Europa manterá uma grande base convencional enquanto expande de forma constante o segmento conectado à medida que as funcionalidades amadurecem.

Por Utilizador Final: A Recuperação da Hotelaria Impulsiona a Procura Comercial

Os compradores residenciais representaram 65,85% da procura em unidades em 2025, com as famílias a investir em soluções para varandas e quintais como parte de melhorias mais amplas na vida ao ar livre. Os retalhistas especializados selecionam sortidos para diferentes tipos de habitação, climas e ambientes regulatórios, e este papel consultivo permanece um fator diferenciador. O mercado de churrasqueiras da Europa beneficia de ciclos de substituição residencial estáveis ligados ao desgaste, atualizações de funcionalidades e mudanças de habitação. Os formatos portáteis acrescentam novos pontos de entrada para compradores de primeira viagem que pretendem flexibilidade e baixos requisitos de armazenamento. No segmento superior, os sistemas embutidos refletem planos de renovação a longo prazo onde as churrasqueiras são integradas com armários e refrigeração.

A procura comercial está a ganhar impulso a um CAGR de 4,03% à medida que restaurantes, hotéis e empresas de catering expandem a capacidade de refeições ao ar livre e eventos. Os operadores de serviços de alimentação especificam aparelhos a gás e elétricos de grau industrial para cumprir os requisitos de higiene, ciclo de serviço e ventilação ao abrigo das normas aplicáveis. Os resorts e locais de eventos preferem unidades de grande formato que suportem alto rendimento e variedade de menus. Os cafés em terraços e propriedades com múltiplos inquilinos tendem para sistemas elétricos que cumprem as regras dos edifícios sobre armazenamento de combustível e fumo. À medida que as experiências de hotelaria ao ar livre amadurecem, as vendas de acessórios e os serviços de manutenção criam oportunidades de receita recorrente para os fornecedores.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: As Lojas Especializadas Defendem as Margens Através de uma Curadoria Especializada

O varejo B2C detinha uma quota de 68,12% em 2025 e está a crescer a uma taxa de 4,26% à medida que os compradores valorizam a avaliação prática da qualidade de construção, grelhas e sistemas de ignição antes de se comprometerem com compras maiores. Os formatos especializados proporcionam demonstrações e sessões de perguntas e respostas que influenciam a seleção de modelos e os pacotes de acessórios. Os hipermercados e os pontos de venda de múltiplas categorias exibem sortidos amplos e frequentemente agrupam capas, escovas e ligações de combustível, o que atrai compradores sensíveis ao preço. Os canais online permanecem essenciais para a pesquisa e deverão expandir-se a um CAGR de 2,97% à medida que a profundidade de conteúdo, o chat ao vivo e as ferramentas de configuração melhoram a confiança dos compradores. Os retalhistas na Alemanha e no Reino Unido construíram fluxos de trabalho omnicanal sólidos com recolha em loja, instalação agendada e suporte pós-venda.

Os fabricantes aproveitam o D2C para lançar novas funcionalidades, testar preços e recolher feedback, mantendo ao mesmo tempo parcerias com retalhistas para cobertura nacional e promoções sazonais. Os configuradores que apresentam contagens de queimadores, opções de acabamento e mesas laterais com preços em tempo real mostram uma clara vantagem de conversão em relação às páginas estáticas. À medida que os volumes online se expandem, as marcas investem em assistência virtual e visualização em realidade aumentada para colmatar as lacunas de experiência com os showrooms. Os pedidos diretos B2B apoiam hotéis e empresas de catering que necessitam de compras de múltiplas unidades e acordos de serviço, que não são práticos de replicar nas prateleiras de retalho para consumidores. Este modelo misto sustenta a resiliência da distribuição em todo o mercado de churrasqueiras da Europa.

Análise Geográfica

A Alemanha ancorou a região com uma quota de 20,92% em 2025, apoiada por rendimentos familiares elevados, compras fortemente orientadas para a segurança e uma cultura de cozinha ao ar livre estabelecida tanto em contextos suburbanos como urbanos. Os estados do sul com jardins maiores sustentam formatos independentes e embutidos premium, enquanto os centros urbanos do norte mostram a adoção mais rápida de unidades elétricas compactas que cumprem os regulamentos de varandas. A Alemanha também exibe a maior penetração de modelos inteligentes e conectados na Europa, refletindo uma base de consumidores orientada para a tecnologia que valoriza os resultados guiados por aplicação e a eficiência energética. Os códigos urbanos que limitam o fumo e as chamas abertas impulsionam o interesse em modelos elétricos e a pellet, enquanto os retalhistas especializados mantêm um papel consultivo decisivo na seleção de modelos e acessórios. A orientação regulatória da Alemanha e a influência da TÜV mantêm a certificação como um dos três principais fatores de compra. Estes atributos posicionam a Alemanha como o maior centro de procura e como adotante precoce de designs conectados e conformes no Mercado de Churrasqueiras da Europa.

A Espanha deverá registar o crescimento mais rápido da região a um CAGR de 3,92% durante 2026-2031, impulsionada por uma época de churrascos prolongada, melhoria do poder de compra das famílias e procura de hotelaria impulsionada pelo turismo. As áreas costeiras e de resort valorizam equipamentos de grande formato para serviço ao ar livre, enquanto os centros urbanos equilibram as preferências entre formatos compactos a gás e elétricos devido aos códigos de construção de edifícios com múltiplas unidades. O segmento residencial acelera à medida que as melhorias ao ar livre se tornam uma prioridade mais elevada nos orçamentos de renovação doméstica. O clima de Espanha distribui naturalmente as compras por mais meses em comparação com o Norte da Europa, o que atenua a concentração do 2.º trimestre nas operações de retalho. Este perfil sazonal mais uniforme ajuda os fabricantes e retalhistas a planear o inventário com menos picos. À medida que as funcionalidades de desempenho e durabilidade migram para os pontos de preço de nível médio, a adoção alarga-se nos ciclos de compra nova e de substituição.

França, Reino Unido, Itália, os países nórdicos e o Benelux formam um bloco de nível médio considerável, cada um com preferências de produto distintas e nuances regulatórias. Os compradores franceses preferem planchas e superfícies de selagem em ferro fundido a par dos queimadores a gás, refletindo o foco culinário em frutos do mar e legumes. O Reino Unido tende para formatos compactos a gás e elétricos adequados a jardins em banda e pátios, com a vida ao ar livre cada vez mais integrada nas renovações domésticas. A Itália demonstra forte entusiasmo pela estética e materiais de cozinha ao ar livre, com as marcas a equilibrar estilo, resistência à corrosão e rotulagem energética nas propostas de produto. Os países nórdicos demonstram as taxas de crescimento elétrico mais rápidas na Europa e uma forte integração com a casa inteligente que apoia sistemas a pellet e elétricos conectados para uso ao longo de todo o ano. Os mercados do Benelux espelham o apetite da Alemanha por conectividade e certificação de segurança. As vias CE-GAR pan-europeias simplificam o tempo de entrada no mercado, enquanto os requisitos de pressão de gás específicos de cada país e as ordenanças locais continuam a moldar as configurações dos modelos. Estas dinâmicas combinadas sustentam uma ampla participação em todo o Mercado de Churrasqueiras da Europa.

Panorama Competitivo

O Mercado de Churrasqueiras da Europa é moderadamente fragmentado, com Weber-Stephen, Napoleon, Traeger e Char-Broil a deter uma quota combinada de metade, apoiada por uma longa equidade de marca, relações de retalho em múltiplos países e investimento em plataformas de ignição, gestão do calor e conectividade. Os players regionais como Landmann, Enders Colsman, Campingaz e Outdoorchef competem através de certificações locais, adaptação de produtos para aplicações em varandas e espaços compactos, e preços de valor. Em todo o portfólio, os principais fornecedores expandem os ecossistemas de acessórios com módulos acessórios e sondas conectadas, o que aumenta o valor ao longo da vida e incentiva a fidelidade à plataforma. Os retalhistas especializados estabelecem parcerias com os incumbentes para exclusivos em loja e suporte omnipresente, enquanto os canais online trazem descoberta e personalização em escala.

A combinação da Weber com a Blackstone em 2025 trouxe profundidade em grelhas planas e diversificação da cadeia de abastecimento, juntamente com movimentos de balanço registados em arquivos regulatórios. O portfólio integrado alarga a cobertura por tipos de combustível, incluindo grelhas planas, pellets, gás inteligente e acessórios de carvão, com inovação entre marcas em controlos e interfaces de utilizador. A Traeger continua a investir em funcionalidades conectadas e famílias de produtos alargadas que expandem o alcance da marca para além das ofertas principais a pellet. A Napoleon enfatiza o desempenho e o design em sistemas independentes e embutidos, acrescentando controlos conectados e suporte de cozinha com múltiplas sondas. Em conjunto, estas estratégias refletem um foco do setor em modelos ricos em funcionalidades que justificam preços médios de venda mais elevados, mantendo ao mesmo tempo opções de entrada disponíveis para compradores de primeira viagem.

Em todo o Mercado de Churrasqueiras da Europa, os roteiros de produto concentram-se em três prioridades. Em primeiro lugar, eficiência energética e conformidade de segurança para satisfazer a CE-GAR, a rotulagem e os códigos locais. Em segundo lugar, conectividade que melhora os resultados, reduz o consumo de combustível e permite acessórios e serviços. Em terceiro lugar, inovação de formato abrangendo pegadas menores para varandas e kits modulares para cozinhas exteriores completas. As marcas também continuam a diversificar os locais de fabrico e as relações com fornecedores para gerir os riscos de tarifas, frete e custos de insumos[4]Relações com Investidores da Weber, "Arquivos Regulatórios e Atualizações de Transações," Comissão de Valores Mobiliários dos EUA, sec.gov . As parcerias de retalho permanecem uma pedra angular para a escala, enquanto o D2C é utilizado cirurgicamente para lançamentos e ciclos de feedback. Estes movimentos sustentam uma intensidade de concorrência moderada com diferenciação clara em tecnologia, certificação e serviço.

Líderes do Setor de Churrasqueiras da Europa

Weber Inc.

Napoleon (Wolf Steel Ltd.)

Char‑Broil (W.C. Bradley Co.)

Campingaz (Newell Brands)

Broil King (Onward Manufacturing)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Current Backyard (W.C. Bradley Co.) lançou uma churrasqueira elétrica inteligente de dupla zona com Wi-Fi capaz de selagem a 700°F, integrando receitas guiadas por aplicação e controlos de aquecimento precisos direcionados a consumidores urbanos restringidos pelos códigos de incêndio em varandas; o produto baseia-se no reconhecimento "Smart Home Honoree" do Modelo G no CES 2024, que gerou 800 milhões de impressões de relações públicas e um aumento de 4.464% no tráfego do website, sinalizando uma forte procura por soluções elétricas premium em mercados europeus com espaço limitado.

- Maio de 2025: A Newell Brands (empresa-mãe da Campingaz) anunciou uma oferta de notas sénior não garantidas de USD 1 mil milhões com vencimento em 2028, com os recursos destinados a resgatar USD 1 mil milhões de notas sénior em circulação a 4,200% com vencimento em 2026 e cobrir as taxas relacionadas, reforçando o balanço para apoiar as operações de cozinha ao ar livre da Campingaz na Europa num ambiente de taxas de juro elevadas.

- Abril de 2025: A WMF lançou a sua Plancha Edition One e a linha de cozinha exterior modular, direcionada a consumidores europeus que procuram sistemas escaláveis que começam com grelhas planas básicas e se expandem através de armários com gavetas, centros de bebidas e armazenamento de botijas de gás; a linha de produtos marca a entrada da WMF nos espaços de cozinha exterior, aproveitando a sua reputação de utensílios de cozinha premium para competir com Weber e Napoleon no segmento embutido.

- Abril de 2025: A Traeger lançou a grelha plana FLATROCK 2 ZONE, expandindo o seu portfólio para além das churrasqueiras a pellet para capturar a crescente categoria de cozinha em grelha plana; o design de dupla zona permite selagem simultânea a alta temperatura e aquecimento a baixa temperatura, atraindo food trucks e operações de catering móvel que servem eventos corporativos e circuitos de festivais.

Âmbito do Relatório do Mercado de Churrasqueiras da Europa

Uma churrasqueira é um equipamento que utiliza calor aplicado por baixo para cozinhar alimentos. As churrasqueiras podem ser alimentadas a gás, carvão, fumo, híbrido ou eletricidade, dependendo da fonte de calor. O relatório abrange uma análise de fundo completa do mercado europeu de churrasqueiras, que inclui uma avaliação das associações do setor, a economia geral, as tendências emergentes do mercado por segmentos, as mudanças significativas na dinâmica do mercado e uma visão geral do mercado.

O Mercado Europeu de Churrasqueiras Foi Segmentado Por Produto (Gás, Carvão e Elétrico), Por Aplicação (Doméstico, Comercial), Por Canal de Distribuição (Lojas Online, Lojas Físicas) e Por Geografia (Alemanha, Reino Unido, Polónia, França, Itália e Resto da Europa). O Relatório Oferece Dimensão de Mercado e Previsões para o Mercado de Churrasqueiras da Europa em Valor (USD) para Todos os Segmentos Acima Referidos.

| Churrasqueiras a Gás |

| Churrasqueiras a Carvão |

| Churrasqueiras Elétricas |

| Churrasqueiras a Pellet |

| Combustível Híbrido/Alternativo |

| Infravermelho |

| Embutido |

| Independente |

| Portátil / Mesa |

| Descartável / Uso Único |

| Convencional |

| Inteligente/Conectado |

| Residencial |

| Comercial |

| B2B/Direto dos Fabricantes | |

| B2C/Varejo | Lojas Especializadas |

| Lojas de Bricolage e Materiais de Construção | |

| Grandes Superfícies | |

| Online | |

| Outros Canais de Distribuição |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Itália |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Resto da Europa |

| Por Tipo de Combustível | Churrasqueiras a Gás | |

| Churrasqueiras a Carvão | ||

| Churrasqueiras Elétricas | ||

| Churrasqueiras a Pellet | ||

| Combustível Híbrido/Alternativo | ||

| Infravermelho | ||

| Por Design de Produto | Embutido | |

| Independente | ||

| Portátil / Mesa | ||

| Descartável / Uso Único | ||

| Por Tecnologia | Convencional | |

| Inteligente/Conectado | ||

| Por Utilizador Final | Residencial | |

| Comercial | ||

| Por Canal de Distribuição | B2B/Direto dos Fabricantes | |

| B2C/Varejo | Lojas Especializadas | |

| Lojas de Bricolage e Materiais de Construção | ||

| Grandes Superfícies | ||

| Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| PAÍSES NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Resto da Europa | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de churrasqueiras da Europa em 2026 e a que ritmo está a crescer?

A dimensão do mercado de churrasqueiras da Europa é de USD 2,02 mil milhões em 2026 e deverá atingir USD 2,44 mil milhões até 2031 a um CAGR de 3,85%.

Qual o tipo de combustível que lidera as vendas na Europa e qual está a crescer mais rapidamente?

O gás lidera com uma quota de 45,92% em 2025, enquanto o elétrico é o de crescimento mais rápido com um CAGR projetado de 4,68% até 2031.

Quais os formatos de design mais populares entre os compradores europeus?

Os carrinhos independentes captaram 57,34% das expedições de 2025, e as unidades portáteis estão a crescer a um CAGR de 4,21% à medida que as necessidades de micro-habitação e viagens aumentam.

Quais os países que ancoram a procura e quais estão a expandir mais rapidamente?

A Alemanha detinha 20,92% da quota regional em 2025, e a Espanha deverá ser a de crescimento mais rápido a um CAGR de 3,92% até 2031.

Como está a conectividade a mudar as decisões de compra em toda a Europa?

As churrasqueiras inteligentes e conectadas estão a avançar a um CAGR de 5,04% à medida que a orientação por aplicação, as sondas e a monitorização remota melhoram os resultados e a confiança, especialmente na Alemanha e na Escandinávia.

Quais os canais que dominam as vendas e qual o papel do comércio eletrónico?

O varejo B2C liderou com uma quota de 68,12% em 2025, e os canais habilitados para o comércio eletrónico deverão expandir-se a um CAGR de 2,97% à medida que os configuradores e o suporte ao vivo aumentam a confiança digital.

Página atualizada pela última vez em: