Größe und Marktanteil des europäischen Luzerneheu-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

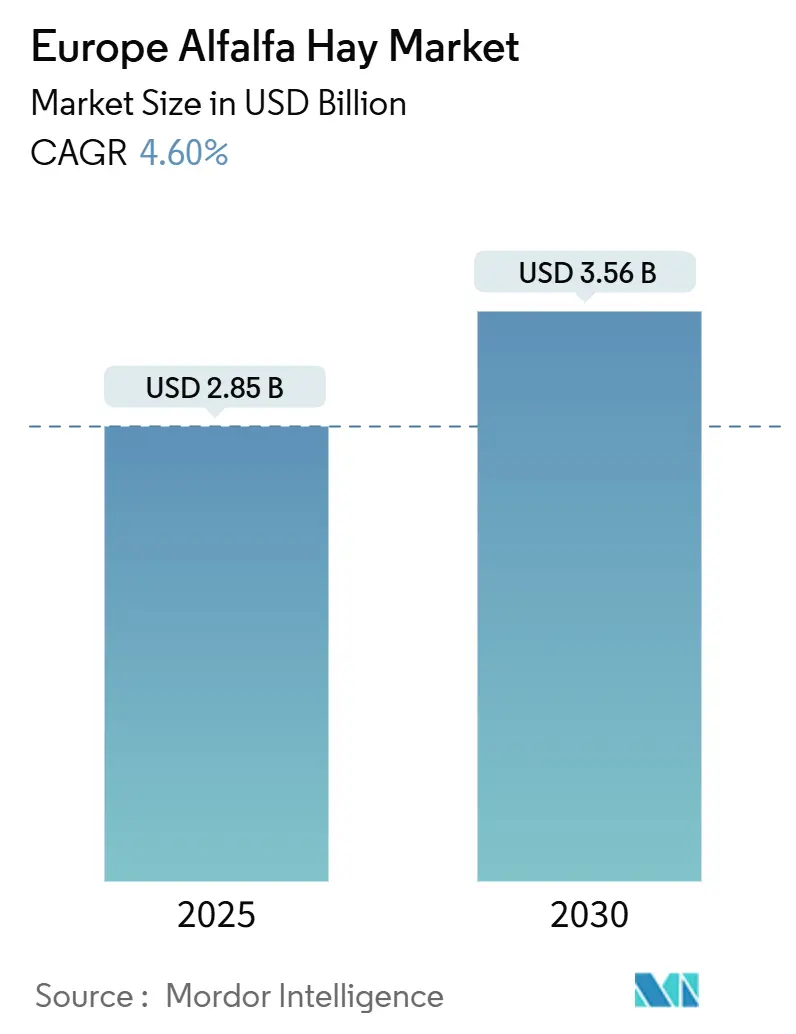

| Marktgröße (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2030) | 3.56 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luzerneheu-Marktes von Mordor Intelligence

Die Marktgröße des europäischen Luzerneheu-Marktes wird im Jahr 2025 auf 2,85 Milliarden USD geschätzt und soll bis 2030 auf 3,56 Milliarden USD anwachsen, was einer CAGR von 4,6 % im Prognosezeitraum entspricht. Die steigende Nachfrage nach konstantem, proteinreichem Raufutter in der intensiven Milch-, Rind- und Pferdehaltung, kombiniert mit schwindenden Weideflächen und unterstützenden Anreizen der Gemeinsamen Agrarpolitik (GAP) der Europäischen Union (EU), bildet die Grundlage für diese stetige Entwicklung. Spanien sichert das regionale Angebot dank seines integrierten Dehydrierungskorridors in Aragonien, während Frankreich das stärkste Wachstum verzeichnet, da Genossenschaften betriebseigene Pelletierwerke installieren, um die Futterqualität zu sichern. Großquaderballen verzeichneten 2024 einen bedeutenden Umsatzanteil, da sie nahtlos mit automatisierten Fütterungssystemen kompatibel sind. Energie- und Düngemittelkosten, Nitratgrenzen und Schwankungen im Seefrachtverkehr dämpfen den Ausblick, haben jedoch den allgemeinen Trend hin zu industriellen Fütterungsmodellen in West- und Mitteleuropa nicht aufgehalten.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten Ballen mit einem Anteil von 66 % am europäischen Luzerneheu-Markt im Jahr 2024, während Pellets bis 2030 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Anwendung entfiel 2024 ein Anteil von 58 % am europäischen Luzerneheu-Markt auf die Rinderfütterung, während Pferdefutter bis 2030 mit einer CAGR von 7,9 % zulegt.

- Spanien dominierte mit einem Anteil von 38 % am europäischen Luzerneheu-Markt, und Frankreich ist das am schnellsten wachsende Land mit einer CAGR von 5,8 % bis 2030.

Trends und Erkenntnisse des europäischen Luzerneheu-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochwertigen Milchprodukten | +0.9% | Frankreich, Deutschland, Niederlande, Italien und Spanien | Mittelfristig (2–4 Jahre) |

| Ausbau der industriellen Nutztierhaltung | +1.1% | Spanien, Frankreich, Deutschland, Polen, Rumänien, Bulgarien | Langfristig (≥ 4 Jahre) |

| Schwindende Weideflächen in Europa | +0.7% | Niederlande, Belgien, Süddeutschland | Langfristig (≥ 4 Jahre) |

| Ökologisierungsanreize der Gemeinsamen Agrarpolitik (GAP) der EU für Eiweißpflanzen | +0.8% | EU-27, am stärksten in Spanien, Frankreich, Italien und Polen | Mittelfristig (2–4 Jahre) |

| Einführung klimaresistenter Luzerne-Sorten | +0.5% | Schweden, Finnland, Dänemark, Estland, Lettland, Litauen | Langfristig (≥ 4 Jahre) |

| Verwendung von Luzerne als Rohstoff für Insektenprotein-Futter | +0.4% | Niederlande, Frankreich, Spanien, Deutschland, Belgien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochwertigen Milchprodukten

Europäische Verbraucher investieren zunehmend ihr verfügbares Einkommen in gereiften Käse, griechischen Joghurt und Bio-Milchprodukte, die gegenüber herkömmlicher Konsummilch Einzelhandelsaufschläge von 30 %–50 % erzielen [1]Quelle: European Milk Board, „Milchpreisformeln und Qualitätsprämien, 2024”, EUROPEANMILKBOARD.ORG. Verarbeitungsbetriebe in Frankreich und Deutschland haben darauf reagiert, indem sie die Raufutterspezifikationen verschärft haben und Rohproteingehalte von über 18 % sowie einen Neutraldetergenzien-Fasergehalt unter 40 % vorschreiben, um den Milchfettgehalt zu steigern. Die Cooperative Laitiere de la Sèvre dokumentierte einen Anstieg des Milchfettgehalts um 0,15 Prozentpunkte, als Mitgliedsbetriebe auf proteinreiche Pellets umstellten, was einem zusätzlichen Erlös von 0,02 EUR pro Liter (0,022 USD pro Liter) entspricht und die nachgelagerte Nachfrage nach hochwertigen Luzerne-Inputs stärkt. Deutschlands Deutsches Milchkontor verpflichtet Lieferanten, bis 2026 mindestens 12 % der Trockenmasseaufnahme aus Hülsenfrucht-Raufutter zu beziehen, was einen verlässlichen Wachstumskanal für Exporteure sichert. Die importabhängigen Niederlande führen jährlich über 120.000 Tonnen dehydrierte Luzerne über Rotterdam ein, um ihren intensiven Milchwirtschaftssektor zu versorgen, was den grenzüberschreitenden Charakter des Handels verdeutlicht.

Ausbau der industriellen Nutztierhaltung

Die Unternehmenskonsolidierung schreitet in ganz Europa voran, da große Betreiber Robotermelker, automatisierte Fütterungsanlagen und Gülleseparatoren einsetzen, um Arbeitskosten zu senken und strengere Tierschutzvorschriften zu erfüllen. Die durchschnittliche Milchviehherde in Spanien wuchs 2024 auf 87 Kühe, gegenüber 62 im Jahr 2019, obwohl die Zahl der Betriebe um 18 % zurückging, was den Trend zu Skaleneffizienzen unterstreicht [2]Quelle: Spanisches Ministerium für Landwirtschaft, Fischerei und Ernährung, „Jahresbericht über Luzerne-Produktion und -Exporte, 2024”, MAPA.GOB.ES. Größere Herden sind auf Totalmischrationen angewiesen, die Luzerne kontinuierlich mit Maissilage und Sojaschrot kombinieren, was die Produktion vor saisonalen Grasdefiziten schützt und die Nachfrage nach einheitlichem Raufutter steigert. Polen verzeichnete in den Jahren 2022–2024 einen Anstieg der Luzerne-Käufe durch Betriebe mit mehr als 100 Kühen um 34 %, da die Winterstallhaltung die Weidetierhaltung ablöste.

Schwindende Weideflächen in Europa

Stadtentwicklung, Photovoltaikprojekte und die Umwandlung in Dauerkulturen erodieren die Weideflächen um etwa 0,8 % pro Jahr. Eurostat verzeichnete zwischen 2020 und 2024 einen Rückgang der EU-27-Weideflächen um 1,2 Millionen Hektar, wobei die Niederlande um 6,3 %, Belgien um 5,1 % und Süddeutschland um 4,7 % schrumpften [3]Quelle: Eurostat, „Bodennutzungsstatistik, 2020–2024”, EUROSTAT.EC.EUROPA.EU. Solarparks allein absorbierten rund 30 % der verlorenen Fläche, während Kastilien-La Mancha in den Jahren 2022–2024 18.000 Hektar auf Schalenfrüchte umstellte. Luzerne liefert bis zu 2,5-mal mehr Protein pro Hektar als Weidelgras und lässt sich bis zu 18 Monate sicher lagern, was sie zum praktischen Ersatzrohstoff macht, wenn Weideflächen wegfallen.

GAP-Ökologisierungsanreize der EU für Eiweißpflanzen

Im GAP-Zyklus 2023–2027 qualifiziert sich Luzerne für gekoppelte Einkommensstützung in Höhe von 50–150 EUR pro Hektar (54,50–163,50 USD pro Hektar), je nach Mitgliedstaat. Spanien stellte 2024 280 Millionen EUR (305 Millionen USD) für 420.000 Hektar bereit und stärkte damit seinen Dehydrierungskorridor in Aragonien und Kastilien-León. Frankreich zahlte 190 Millionen EUR (207 Millionen USD) an 28.000 Erzeuger aus, die an dreijährige Fruchtfolgen und Protokolle mit geringem Einsatz synthetischen Stickstoffs gebunden sind. Die Europäische Kommission prognostiziert bis 2027 zusätzliche 85.000 Hektar Luzerne im gesamten Block, was rund 340.000 Tonnen zusätzlichem Heu entspricht, obwohl Deutschland und die Niederlande die Förderung begrenzen, um die Obergrenzen der Welthandelsorganisation einzuhalten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Produktionskosten für Energie und Düngemittel | -0.8% | Spanien, Frankreich, Italien | Kurzfristig (≤ 2 Jahre) |

| Strenge EU-Nitrat- und Pestizidvorschriften | -0.6% | Niederlande, Dänemark, Deutschland | Mittelfristig (2–4 Jahre) |

| Methanreduzierende Zusatzstoffe verändern die Futtermittelzusammensetzung | -0.4% | Niederlande, Dänemark, Irland, Frankreich, Deutschland | Mittelfristig (2–4 Jahre) |

| Schwankungen im Containerschiffverkehr im innereuropäischen Handel | -0.3% | Spanien, Italien, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten für Energie und Düngemittel

Die an den Erdgaspreis gekoppelten Dehydrierungskosten stiegen um 18 % über das Niveau von 2020 und erhöhten den Energieanteil an den Produktionskosten von Alfalfa Monegros SL in Spanien im Jahr 2024 auf 34 %. Frankreichs Desialis schloss sein Werk in Poitiers Ende 2024 für sechs Wochen, als der Spotgaspreis 60 EUR pro Megawattstunde (65,40 USD pro Megawattstunde) überstieg, um negative Margen zu vermeiden. Italiens Consorzio Agrario di Parma sicherte Verträge bis 2026 mit einem Aufschlag von 12 % auf den Spotpreis ab, was den Cashflow schützt, aber die Kostenführerschaft gegenüber spanischen Wettbewerbern aufgibt. Die Düngemittelpreise liegen nach wie vor 40 % über dem Niveau von 2019, bedingt durch reduzierte marokkanische Phosphatexporte und Sanktionen gegen belarussisches Kali, was viele deutsche Erzeuger dazu veranlasst, die Phosphordüngung um 15 % zu reduzieren – ein Schritt, der Ertrag und Proteingehalt gefährdet.

Strenge EU-Nitrat- und Pestizidvorschriften

Die Nitratrichtlinie begrenzt den Stickstoffeinsatz in ausgewiesenen Gebieten auf 170 Kilogramm pro Hektar und zwingt Erzeuger, in Präzisionsgeräte und organische Bodenverbesserungsmittel zu investieren, die in den Niederlanden die Betriebskosten um 85 EUR pro Hektar (92,65 USD pro Hektar) erhöhen. Dänemark erweiterte 2024 die nitratgefährdeten Gebiete um 120.000 Hektar, was die geplanten Luzerne-Anbauflächen um 8 % reduzierte, da Landwirte auf Sommergerste umstiegen. Deutsche Vorschriften verlangen eine Echtzeit-Nährstoffbilanzierung, die kleinere Erzeuger als Wachstumshemmnis bezeichnen. Gleichzeitig haben Pestizidverbote im Rahmen der Strategie „Vom Hof auf den Tisch” die verfügbaren Wirkstoffe gegen Rüsselkäfer- und Blattlausdruck drastisch reduziert, was in unbehandelten französischen Feldern zu Ertragsverlusten von 5 %–10 % führt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Pellets gewinnen durch Handhabungseffizienz

Ballen blieben mit 66 % des Marktwerts 2024 der klare Marktführer, da die meisten europäischen Ställe nach wie vor auf vorhandene Lader und Lagereinrichtungen angewiesen sind, die große Quadrat- oder Rundformate bevorzugen. Ihre Wachstumsaussichten sind gedämpft, da kapitalextensive Betriebe Investitionen in automatisierte Fütterungssysteme, die verarbeitete Produkte verarbeiten können, verzögern. Pellets sind das am schnellsten wachsende Format mit einer CAGR von 9,1 % bis 2030, angetrieben von Pferdebesitzern und spezialisierten Nutztierproduzenten, die Aufschläge für staubfreies, proteinreiches Futter zahlen, das den Abfall in automatisierten Dosiergeräten reduziert.

Rundballen bleiben bei kleineren Rind- und Milchviehherden beliebt, denen Totalmischrations-Ausrüstung fehlt, während kleine Quaderballen Nischenmärkte für Bio- und Hobbylandwirtschaft bedienen, wo manuelle Handhabung üblich ist. Würfel liegen zwischen Ballen und Pellets hinsichtlich Kosten und Dichte und gewinnen im von Dürre betroffenen Südeuropa an Bedeutung, da sie weniger Wasser zur Rehydrierung benötigen; die Verkäufe an sardische Schafhalter stiegen 2025 laut Italiens Accomazzo um 19 %. Spaniens Grupo Oses liefert jährlich Tonnen großer Quaderballen an Manchego-Käseproduzenten, die auf gleichmäßige Feuchtigkeit während der sechsmonatigen Lagerfenster angewiesen sind, die durch die Vorschriften der geschützten Ursprungsbezeichnung vorgeschrieben sind. Der Europäische Verband der Futtermittelhersteller erwartet, dass Pellets bis 2028 Rundballen volumenmäßig überholen werden, was den stetigen Trend hin zu industrialisierten Fütterungssystemen widerspiegelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Pferdefutter übertrifft Rinderfutter

Die Rinderfütterung erfasste 2024 58 % der Nachfrage, doch das Volumenwachstum ist auf eine moderate CAGR begrenzt, da Methaninhibitoren den Raufutteranteil reduzieren und Maissilage in nördlichen Diäten Marktanteile gewinnt. Pferdefutter hingegen wächst mit einer CAGR von 7,9 %, begünstigt durch die Ausweitung des Freizeitreitens, strengere staubfreie Stallstandards und die Beliebtheit des Reitsports. Britische Pferdesportanlagen schreiben nun gedämpftes oder staubextrahiertes Heu vor, was die Präferenz für proteinreiche Pellets stärkt.

Geflügel macht ein kleines Volumen aus, wächst aber im Segment der Bio-Eier, das gemäß der EU-Öko-Verordnung 2018/848 5 % grünes Raufutter in der Ernährung erfordert. Terrena beliefert 320 Bio-Legehennenbetriebe mit Pellets, um Dotterfarbe und Schalenqualität zu verbessern, was eine Nischen-, aber rentable Nachfrage bestätigt. Andere Nutztiere, darunter Ziegen, Schafe und Kaninchen, machen die verbleibenden 12 % aus, wobei mediterrane Märkte auf Luzerne angewiesen sind, um die Anforderungen an Käse mit geschützter Ursprungsbezeichnung zu erfüllen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Spanien dominierte das regionale Angebot mit einem Anteil von 38 % am europäischen Luzerneheu-Markt, dank seines Dehydrierungskorridors in Aragonien und Kastilien-La Mancha, der 70 % der Ernte in exportfertige Pellets und Würfel umwandelt. Frankreich ist das am schnellsten wachsende Land mit einer CAGR von 5,8 % bis 2030, da Molkereigenossenschaften betriebseigene Pelletierlinien installieren und von den Anreizen für Eiweißpflanzen im Rahmen der Gemeinsamen Agrarpolitik profitieren. Spanische Exporteure profitieren von subventioniertem Flüssigerdgas und schnellen Schiffsabfertigungen in Mittelmeerhäfen, was ihnen einen Frachtkosten-Vorteil gegenüber nordamerikanischen Lieferanten verschafft. Frankreichs Anbaufläche stieg zwischen 2022 und 2024, wobei Molkereien in der Bretagne und in Pays de la Loire Maissilage gegen proteinreicheres Raufutter tauschten, um den Milchfettgehalt zu steigern.

Deutschland bleibt stark importabhängig, während fragmentierte Betriebsstrukturen die inländische Produktion begrenzen. Italien zeigt eine Nord-Süd-Spaltung: Lombardei und Emilia-Romagna verlassen sich auf lokale Ballen für Parmigiano-Reggiano, während südliche Regionen auf spanische Pellets angewiesen sind, um Weidedefizite auszugleichen. Die Subventionsreform nach dem Brexit drängte das Vereinigte Königreich in Richtung Kohlenstoffbindungsprogramme. Russlands Bezirke Krasnodar und Stawropol haben im Rahmen von Importsubstitutionsprogrammen die Dehydrierungskapazität ausgebaut, kämpfen aber noch mit Qualitätsschwankungen, die die Exportdynamik begrenzen.

In Mittel- und Osteuropa planen Polen, Rumänien und die baltischen Staaten, die Luzerne-Anbaufläche bis 2028 auf der Grundlage gekoppelter Stützungszahlungen und der Einführung kältetoleranter Sorten zu verdoppeln. Nordische Versuche mit Boreal-22 zeigen eine Winterüberlebensrate von 92 %, was auf eine nordwärts gerichtete Produktionsverlagerung hindeutet, die die Transportemissionen zu skandinavischen Molkereien reduzieren könnte. In Westeuropa sichern sich Premium-Molkereien und Pferdesportanlagen mehrjährige Lieferverträge, was Verarbeiter dazu ermutigt, Pelletierlinien und Nah-Infrarot-Qualitätsscanner hinzuzufügen. Insgesamt deuten diese regionalen Entwicklungen auf stetige Volumenzuwächse, eine breitere Produktsegmentierung und eine stärkere vertikale Integration hin, die den Markt bis 2030 ausweiten werden.

Wettbewerbslandschaft

Die fünf größten Lieferanten kontrollierten 2024 einen moderaten Umsatzanteil, was einen mäßig konzentrierten Markt bestätigt. Anderson Hay and Grain Company nutzt einen Mischungshub in Rotterdam, um Protein- und Fasergehalte für Molkereikunden aus dem Golf-Kooperationsrat anzupassen und Lieferzeiten zu verkürzen. Al Dahra ACX Global Incorporated betreibt fünf spanische Dehydrierungsanlagen, die frisch geschnittenes Gut innerhalb von 48 Stunden verarbeiten, wodurch Karotin erhalten bleibt und Premium-Molkerei- und Pferdesportkunden gewonnen werden. Beide Marktführer setzen Nah-Infrarot-Scanner ein, um Ballen in Echtzeit zu klassifizieren, und haben energieeffiziente Trockner installiert, die den Erdgasverbrauch um etwa 18 % pro Tonne reduzieren.

Alfalfa Monegros erprobt Niedertemperatur-Dehydrierung, die den Energiebedarf um 22 % senken kann – eine Absicherung gegen volatile Gaspreise am Title Transfer Facility. Grupo Oses integrierte sich im Januar 2025 vertikal vorwärts, indem es 12.000 Hektar in Kastilien-León erwarb und damit 48.000 Tonnen Ernte sicherte und das Spotmarktrisiko reduzierte. Cubeit Hay Company ist auf dichte Würfelformate spezialisiert, die von dürregefährdeten mediterranen Kleinwiederkäuerbetrieben bevorzugt werden, und baut die Kapazität in der Nähe von Valencia aus, um die Exportwege nach Italien und Nordafrika zu verkürzen. Diese Akteure konkurrieren auf der Grundlage der Nähe zu Bewässerungsanlagen, subventioniertem Flüssigerdgas und der Fähigkeit, die Einhaltung der Nitratobergrenzen ohne Ertragseinbußen zu gewährleisten.

Mit Blick auf die Zukunft lenken alle fünf Unternehmen Kapital in Pelletierlinien, Qualitätsanalytik und Rückverfolgbarkeitssysteme, um die steigende Nachfrage von Premium-Molkereien, Pferdebesitzern und Insektenprotein-Produzenten zu bedienen. Anderson Hay und Al Dahra testen blockchain-basierte Versanddokumente, um die Zollabfertigung zu beschleunigen und die Frachtübersicht zu verbessern. Spanische Genossenschaften setzen sich für die Fortsetzung der gekoppelten Stützungszahlungen im nächsten GAP-Zyklus ein, um Präzisionsbewässerung und solarbetriebene Trockner zu finanzieren. Zusammen sollen diese Maßnahmen die Produktionseffizienz steigern, die Produktpalette erweitern und den europäischen Luzerneheu-Markt bis 2030 weiter ausbauen.

Marktführer der europäischen Luzerneheu-Branche

Anderson Hay and Grain Co.

Al Dahra ACX Global Inc.

Alfalfa Monegros SL

Grupo Oses

Cubeit Hay Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Al Dahra ACX Global Inc. verpflichtete sich, die Pelletierkapazität in Saragossa um 40.000 Tonnen zu erweitern und Trockner zu installieren, die den Gasverbrauch um 18 % senken. Diese Erweiterung soll die Entwicklung des Luzerneheu-Marktes unterstützen, indem die Produktionseffizienz gesteigert und die wachsende Nachfrage gedeckt wird.

- Februar 2025: Anderson Hay and Grain Co. unterzeichnete einen Fünfjahresvertrag mit Frankreichs Terrena über den jährlichen Versand von 25.000 Tonnen über Rotterdam, verbunden mit einem klimatisierten Lagerhaus im Wert von 4 Millionen EUR (4,36 Millionen USD).

Berichtsumfang des europäischen Luzerneheu-Marktes

| Ballen | Kleine Quaderballen |

| Große Quaderballen | |

| Rundballen | |

| Pellets | Standardpellets |

| Proteinreiche Pellets | |

| Würfel |

| Fleisch- und Milchviehfutter |

| Geflügel |

| Pferdefutter |

| Andere Nutztiere |

| Vereinigtes Königreich |

| Deutschland |

| Spanien |

| Frankreich |

| Italien |

| Russland |

| Übriges Europa |

| Nach Typ | Ballen | Kleine Quaderballen |

| Große Quaderballen | ||

| Rundballen | ||

| Pellets | Standardpellets | |

| Proteinreiche Pellets | ||

| Würfel | ||

| Nach Anwendung | Fleisch- und Milchviehfutter | |

| Geflügel | ||

| Pferdefutter | ||

| Andere Nutztiere | ||

| Nach Geografie | Vereinigtes Königreich | |

| Deutschland | ||

| Spanien | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Luzerneheu-Marktes?

Die Marktgröße des europäischen Luzerneheu-Marktes beträgt im Jahr 2025 2,85 Milliarden USD.

Wie schnell wird der europäische Luzerneheu-Markt voraussichtlich wachsen?

Für den Markt wird eine CAGR von 4,6 % von 2025 bis 2030 prognostiziert.

Welches Produktformat wächst am schnellsten?

Proteinreiche Pellets wachsen mit einer CAGR von 8,4 %, da Pferdebesitzer und spezialisierte Nutztierproduzenten staubfreie, nährstoffdichte Optionen suchen.

Welches Anwendungssegment wächst schneller als Rinderfutter?

Pferdefutter wächst mit einer CAGR von 7,9 % und übertrifft damit Rinderfutter, begünstigt durch höhere Ausgaben von Freizeitreitern und strengere Luftqualitätsvorschriften für Ställe.

Welches Land führt die Produktion in Europa an?

Spanien liefert rund 38 % der regionalen Produktion, unterstützt durch seinen Dehydrierungskorridor in Aragonien und Kastilien-La Mancha.

Seite zuletzt aktualisiert am: