Marktgröße und Marktanteil für Enterprise Mobility in der Fertigung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.68 Milliarden US-Dollar |

| Marktgröße (2030) | 5.88 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.81% CAGR |

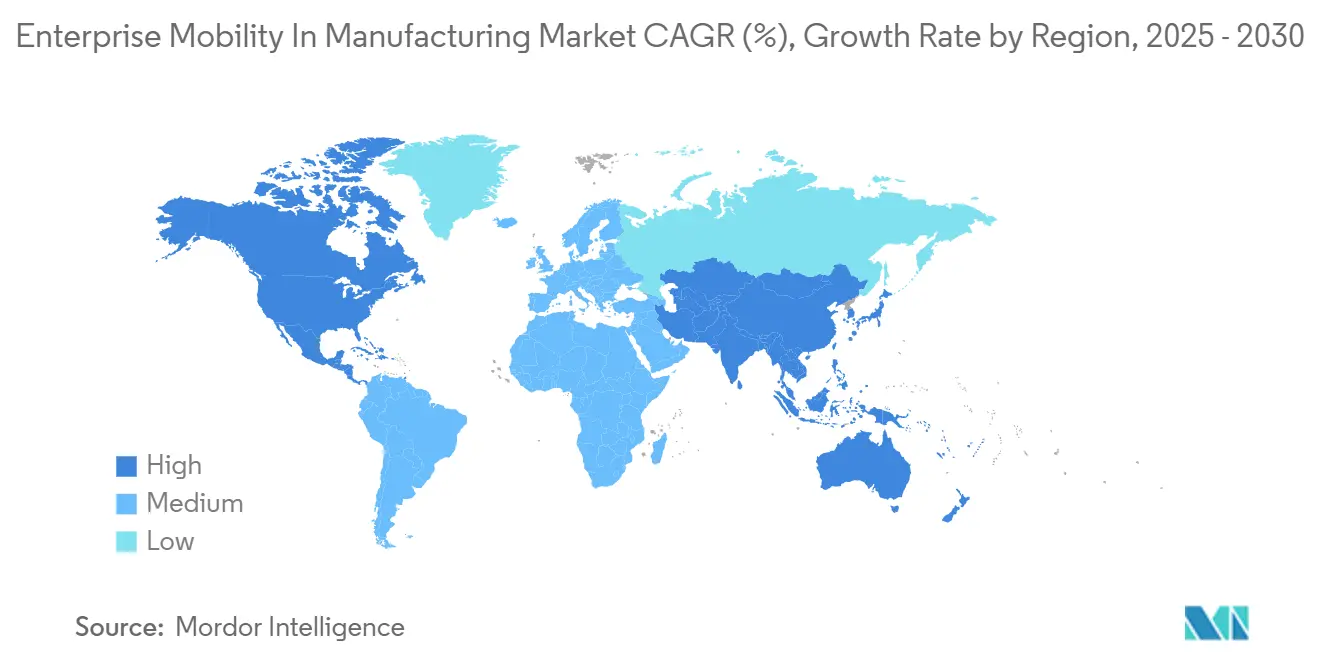

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Enterprise Mobility in der Fertigung von Mordor Intelligence

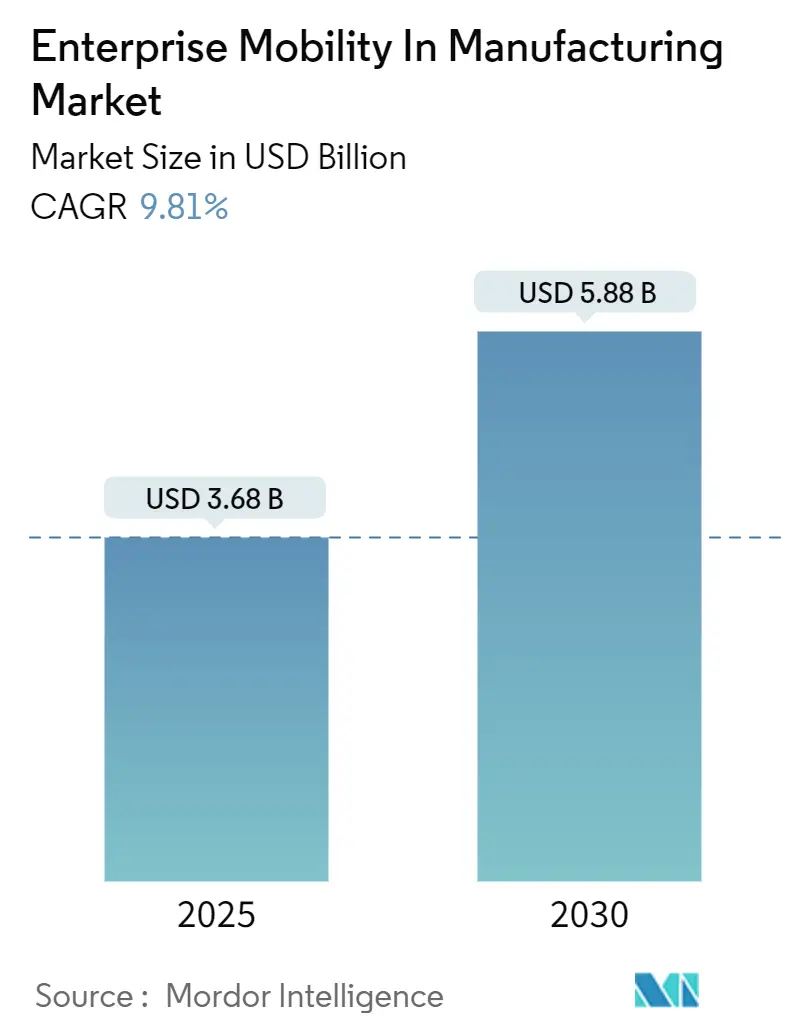

Die Marktgröße für Enterprise Mobility in der Fertigung betrug im Jahr 2025 3,68 Milliarden USD und wird bis 2030 voraussichtlich 5,88 Milliarden USD erreichen, was einer Expansion mit einer CAGR von 9,8 % entspricht. Der Aufwärtstrend spiegelt den raschen Übergang des Sektors in Richtung Industrie 4.0 wider, bei dem mobile Arbeitsabläufe die Reaktionszeiten verkürzen, die Anlagentransparenz erhöhen und die betriebliche Resilienz stärken. Die zunehmende Einführung privater 5G-Netzwerke, die engere Integration zwischen mobilen Geräten und Manufacturing Execution Systems (MES) sowie die Verbreitung von Edge-basierten Augmented-Reality-Anwendungen erweitern gemeinsam die Anwendungsfälle für Shopfloor-Mobilität. Dennoch verfügen nur 16 % der Hersteller über Echtzeit-Produktionstransparenz, was den erheblichen Spielraum für digitale Werkzeuge unterstreicht, die langjährige Informationssilos auflösen. Cyber-physische Sicherheitslücken und Datensouveränitätsbeschränkungen dämpfen die Akzeptanz und drängen Anbieter zu Zero-Trust-Architekturen und regionsspezifischen Cloud-Strategien.

Wichtigste Erkenntnisse des Berichts

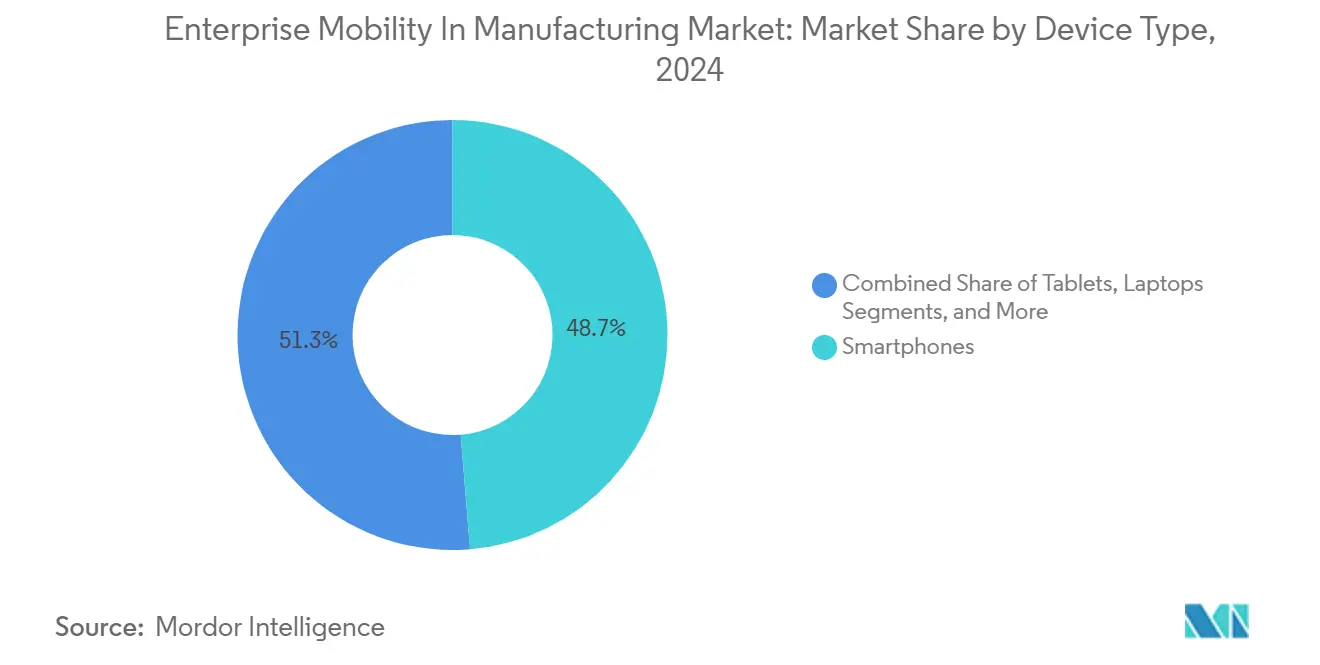

- Nach Gerätetyp erfassten Smartphones im Jahr 2024 einen Marktanteil von 48,7 % am Markt für Enterprise Mobility in der Fertigung, während Wearables bis 2030 mit einer CAGR von 9,9 % wachsen.

- Nach Lösung entfiel auf Mobile Device Management im Jahr 2024 ein Anteil von 46,2 % an der Marktgröße für Enterprise Mobility in der Fertigung; Unified Endpoint Management wächst bis 2030 mit einer CAGR von 10,1 %.

- Nach Bereitstellungsmodus hielten On-Premise-Installationen im Jahr 2024 einen Anteil von 67,8 %, während Cloud-Bereitstellungen bis 2030 mit einer CAGR von 11,5 % skalieren.

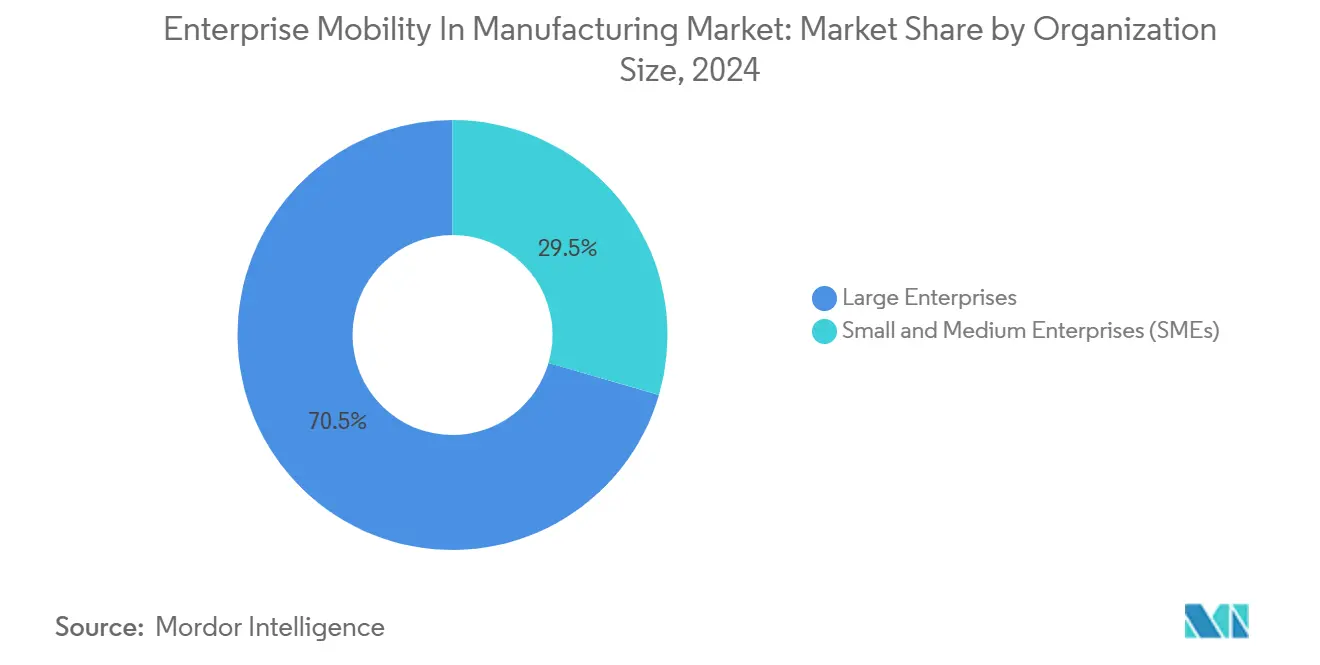

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2024 mit einem Anteil von 70,5 %; kleine und mittlere Unternehmen (KMU) werden im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 11,2 % wachsen.

- Nach Fertigungsbereich entfielen auf die diskrete Fertigung im Jahr 2024 68,9 % der Marktgröße für Enterprise Mobility in der Fertigung; die Prozessfertigung ist auf dem Weg zu einer CAGR von 10,6 %.

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 39,1 %, während Asien-Pazifik voraussichtlich mit einer CAGR von 10,4 % wachsen wird.

Globale Markttrends und Erkenntnisse für Enterprise Mobility in der Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Industrie 4.0- und IIoT-Einführung | +2.1% | Global, frühe Gewinne in Deutschland, China, Südkorea | Mittelfristig (2–4 Jahre) |

| BYOD/CYOD-Richtlinien erweitern die vernetzte Belegschaft | +1.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Private 5G und Wi-Fi 6 ermöglichen Mobilität mit geringer Latenz | +1.5% | APAC-Kern, Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Integration mobiler Geräte mit MES und Cloud-PLM | +1.3% | Global, Automobil- und Elektronikhubs | Langfristig (≥ 4 Jahre) |

| Edge-gestützte Augmented Reality und digitale Zwillinge steigern die Nachfrage nach Rugged-Tablets | +1.2% | Nordamerika, Deutschland, Japan | Mittelfristig (2–4 Jahre) |

| Papierloses ESG-Compliance-Management treibt mobile elektronische Logbücher voran | +0.9% | EU führend, Nordamerika folgend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Industrie 4.0- und IIoT-Einführung

Hersteller skalieren Industrial Internet of Things-Bereitstellungen von Proof-of-Concept-Projekten zu werksweiten Rollouts und verbinden Sensoren, Maschinen und mobile Endpunkte zu einheitlichen Datenschleifen. 83 % der Produzenten beabsichtigen, im Jahr 2024 generative KI in die Entscheidungsunterstützung einzubetten, was das Vertrauen widerspiegelt, dass mobile Dashboards komplexe Analysen am Edge operationalisieren können.[1]Rockwell Automation, "State of Smart Manufacturing Report 2024," rockwellautomation.com Die ausgeprägte Wirkung zeigt sich in Prozessanlagen, wo mobile cyber-physische Systeme es Bedienern ermöglichen, Parameter aus der Ferne in Minuten statt in Stunden anzupassen. Asiatische Fabriken führen bei der Bereitschaft, wobei 53 % der Manager bis 2040 autonome Betriebsabläufe anstreben, verglichen mit weniger als der Hälfte in westlichen Anlagen. Eine zunehmende IIoT-Reife steigert die Nachfrage nach robusten Smartphones, die Scannen, Visualisierung und Sprache in einem einzigen Gerät vereinen und Wartungs- und Qualitätsaufgaben rationalisieren. Anbieter im Markt für Enterprise Mobility in der Fertigung, die Hardware mit Low-Code-App-Buildern vorintegrieren, verkürzen Bereitstellungszyklen und reduzieren den IT-Aufwand.

BYOD/CYOD-Richtlinien erweitern die vernetzte Belegschaft

Fabrikrichtlinien verlagern sich von restriktiven Geräteregelungen hin zu strukturierten Bring-Your-Own-Device- und Choose-Your-Own-Device-Programmen, die den Zugang der Belegschaft zu digitalen Werkzeugen erweitern. 63 % der Hersteller tolerieren bereits persönliche Geräte auf dem Shopfloor, doch nur 17 % betreiben formale BYOD-Rahmenwerke, was eine große Akzeptanzlücke signalisiert. Formalisierte Programme steigern die Agilität bei Arbeitskräftemangel, indem sie neuen Mitarbeitern ermöglichen, mit vertrauter Ausrüstung einzuarbeiten. Samsungs achtstufiger CYOD-Leitfaden unterstreicht den Bedarf an Führungsunterstützung, risikobasierter Segmentierung und Benutzerschulung zum Schutz von Daten bei gleichzeitiger Aufrechterhaltung der Produktivität. Erfolgreiche Rollouts betten Unternehmensanmeldeinformationen in sichere Container ein, leiten den Datenverkehr über Zero-Trust-Gateways und synchronisieren sich mit MES- und ERP-Back-Ends. Frühe Anwender berichten von kürzeren Schichtübergaben und niedrigeren Bereitstellungskosten im Vergleich zu einer rein unternehmenseigenen Hardware-Flotte.

Private 5G und Wi-Fi 6 ermöglichen Mobilität mit geringer Latenz

Dedizierte Mobilfunknetze innerhalb von Fabriken beseitigen die Konkurrenz und Roaming-Verzögerungen, die das herkömmliche WLAN beeinträchtigen, und liefern eine deterministische Latenz von unter 10 ms für automatisch geführte Fahrzeuge und Sicherheitsverriegelungen. Bereitstellungen zeigen zweistellige Durchsatzgewinne und eine schärfere Positionierungsgenauigkeit, was es mobilen Mensch-Maschine-Schnittstellen (HMIs) ermöglicht, zeitkritische Steuerungen zu übernehmen, die zuvor auf feste Panels beschränkt waren. Hybride 5G/Wi-Fi-6-Architekturen segmentieren den Datenverkehr nach Bedarf: 5G übernimmt Telerobotics und visionsgeführtes Heben, während WLAN dem Etikettendruck und der technischen Zusammenarbeit dient. Frühe Anwender verzeichnen weniger Produktionsunterbrechungen und eine höhere Gesamtanlageneffektivität, was den Investitionsfall für Spektrumlizenzen und Edge-Kerne bestätigt. Geräteanbieter bündeln nun private Netzwerk-Starter-Kits mit mobilen Apps und Analyseabonnements, um den Einstieg für mittelgroße Anlagen zu vereinfachen.

Integration mobiler Geräte mit MES und Cloud-PLM

Die Verknüpfung von Smartphones und Tablets mit Manufacturing Execution Systems liefert Echtzeit-Produktions-KPIs, elektronische Chargenprotokolle und digitale Arbeitsanweisungen direkt an das Frontline-Personal. Unternehmen, die mobile Schnittstellen mit MES kombinierten, erzielten im ersten Jahr 30 % Einsparungen bei der Verwaltungszeit und Produktivitätsgewinne von 2,2 Millionen USD für Bediener. Diskrete Hersteller schaffen weiteren Mehrwert, indem sie prozessbegleitende Qualitätskennzahlen in Cloud-Produktlebenszyklusmanagement-Plattformen einspeisen und es Ingenieuren ermöglichen, Designs innerhalb derselben Schicht anzupassen. Die Cloud-Bereitstellung erleichtert die Datenaggregation über Mehrstandortbetriebe hinweg, während mobile Front-Ends kritische Informationen in Bereichen mit schlechter Sicht oder in gefährlichen Bereichen zugänglich halten. Nachhaltige Erträge hängen von einem rollenbasierten Benutzererfahrungsdesign und einem strengen Identitätsmanagement ab, das geistiges Eigentum über globale Standorte im Markt für Enterprise Mobility in der Fertigung hinweg sichert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheitsschwachstellen und mobile Schadsoftware | -1.4% | Global, akut in Sektoren kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Legacy-OT-Integration | -1.1% | Fertigungszentren in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Datensouveränitätsbarrieren für mobile Cloud | -0.8% | EU führend, Ausweitung auf APAC und ausgewählte US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Begrenztes Angebot an ATEX-zertifizierten eigensicheren Geräten | -0.6% | Global, Öl- und Gas-, Chemie- und Bergbauregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsschwachstellen und mobile Schadsoftware

Die Verschmelzung von IT- und OT-Domänen macht Produktionsanlagen anfälliger, wobei 93 % der Unternehmen im vergangenen Jahr einen OT-Einbruch verzeichneten, während nur 13 % eine konsolidierte Überwachung genießen. Mobile Endpunkte vergrößern die Angriffsfläche, da herkömmliche Antivirenprogramme und Patch-Zyklen selten mit dem Dauerbetrieb übereinstimmen. Ransomware-Kampagnen zielen zunehmend auf Mensch-Maschine-Schnittstellen-Tablets ab und sperren Vorgesetzte aus Steuerungssystemen aus. Hersteller begegnen dem mit Mikrosegmentierung, mobilen Bedrohungsabwehr-Agenten und strengen Least-Privilege-Richtlinien, doch der Mangel an dual qualifizierten Sicherheitsfachleuten verlangsamt die Programmreife. Versicherungsunternehmen reagieren, indem sie vor der Erneuerung von Cyber-Risikodeckungen den Nachweis von Zero-Trust-Rahmenwerken verlangen, was den finanziellen Druck zur Behebung von Schwachstellen erhöht.

Komplexität der Legacy-OT-Integration

Jahrzehnte alte speicherprogrammierbare Steuerungen, proprietäre Feldbusse und serielle Gateways erschweren jeden Plan, Anlagendaten an moderne Apps weiterzuleiten. Vielen Fabriken fehlen aktuelle Anlagenverzeichnisse, was eine manuelle Kartierung erzwingt, bevor mobile Pilotprojekte starten können. Integrationsprojekte umfassen daher elektrische Nachrüstungen, Protokollkonverter und Middleware-Investitionen, die Budgets belasten und Zeitpläne verlängern. Organisatorische Reibung verschärft die Herausforderung, da IT- und OT-Teams mit unterschiedlichen Kennzahlen und Änderungskontrollverfahren arbeiten. Fortschrittliche Anlagen begegnen der Kluft durch gemeinsame Governance-Gremien, schrittweise Modernisierungs-Roadmaps und gemeinsame Incident-Response-Playbooks. Dennoch bleiben Brownfield-Einschränkungen ein wesentlicher Hemmschuh für weitreichende Mobilitäts-Rollouts in reifen Regionen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Smartphones führen trotz Wearable-Aufschwung

Das Smartphones-Segment des Marktes für Enterprise Mobility in der Fertigung erzielte im Jahr 2024 48,7 % des Gesamtumsatzes und bestätigt Smartphones als primäres mobiles Gateway für Fabrikmitarbeiter im Markt für Enterprise Mobility in der Fertigung. Ihre All-in-One-Scan-, Sprach- und Datenfunktionen reduzieren die Hardwareanzahl und erleichtern die IT-Bereitstellung. Im Betrachtungszeitraum haben Anbieter Formfaktoren mit MIL-STD-810H-Gehäusen, hot-swap-fähigen Akkus und handschuhfreundlichen Touchscreens robuster gestaltet und damit die Eignung für raue Shopfloor-Bedingungen erweitert. Bediener schätzen integrierte Kameras für Fernunterstützung und KI-gestützte Fehlererkennung, während Vorgesetzte hochauflösende Displays für KPI-Dashboards bei Gemba-Walks nutzen.

Das Wearables-Untersegment verzeichnet dennoch eine CAGR von 9,9 %, angetrieben durch freihändiges Kommissionieren, Heads-up-Wartung und ergonomischen Lastenausgleich. Smart Glasses in Verbindung mit digitalen Zwillingen reduzieren den kognitiven Aufwand, indem sie Reparaturschritte und Sensortrends im Sichtfeld des Arbeiters einblenden. Tablets sind an Qualitätssicherungsbänken und technischen Arbeitszellen verankert, wo größere Bildschirme CAD-Zeichnungen und Abweichungsprotokolle unterstützen. Laptops bleiben auf Simulations- und MES-Verwaltungsaufgaben beschränkt, die vollständige Tastaturen erfordern. Aufkommende Smart Rings und industrielle Handgeräte sind unter „Sonstige” zusammengefasst, signalisieren jedoch kontinuierliche Experimente mit aufgabenspezifischen Formfaktoren, die die Gerätehierarchien bis 2030 neu gestalten könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lösung: MDM-Dominanz steht vor UEM-Herausforderung

Mobile Device Management hielt im Jahr 2024 im Markt für Enterprise Mobility in der Fertigung einen Umsatzanteil von 46,2 %, was seine langjährige Rolle als Compliance-Rückgrat für unternehmenseigene Telefone widerspiegelt. MDM-Suiten setzen Passworthygiene, Fernlöschung und Anwendungs-Whitelists durch und entsprechen damit den Prüfmandaten gemäß ISO 27001 und NIST-CSF-Richtlinien. Die Verlagerung hin zu heterogenen Flotten, die Laptops, Scanner und IoT-Sensoren umfassen, hebt jedoch Unified Endpoint Management auf eine CAGR von 10,1 %.[2]IBM Newsroom, "IBM to Acquire HashiCorp," ibm.com

UEM konsolidiert die Richtlinienorchestrierung und den Patch-Status über Windows, Android, iOS und Linux hinweg und reduziert doppelten Verwaltungsaufwand. Fertigungskunden tendieren zu den Automatisierungshaken von UEM, die Abhilfemaßnahmen auslösen, wenn ein Gerät Geofences überschreitet oder anomaler Datenverkehr eine Zero-Trust-Regel auslöst. Mobile Application Management bietet Containerisierung, bei der persönliche Geräte an BYOD-Programmen teilnehmen und Unternehmensdaten isolieren, ohne die Hardware zu besitzen. Eigenständige mobile Sicherheits-Plugins fügen auf maschinellem Lernen basierende Bedrohungssuchen hinzu, ein Vorteil in Anlagen, die kritischen Infrastrukturstandards unterliegen. Bei allen Lösungstypen begünstigt der Schwung modulare Abonnementpakete, die sich dem Projektumfang anpassen und native Analysekonsolen integrieren, um den ROI für Finanzteams nachzuweisen.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich

On-Premise-Systeme behielten im Jahr 2024 einen Anteil von 67,8 %, was den langjährigen Präferenzen für lokale Kontrolle über sensibles geistiges Eigentum und deterministische Latenz entspricht. Viele Anlagen befinden sich in ländlichen Gebieten, wo eine intermittierende Konnektivität für eigenständige Steuerungsschleifen spricht. Cloud-Bereitstellungen wachsen jedoch mit 11,5 %, da Hyperscaler regionale Verfügbarkeitszonen stärken und fertigungsspezifische Blueprints liefern. Kleinere Lieferanten nutzen SaaS-Konsolen, um Hunderte von Geräten in Stunden einzubinden – ein Prozess, der früher Imaging-Labore und Unternehmensverträge erforderte.

Hybridarchitekturen verbinden Edge-Knoten mit Cloud-Dashboards und ermöglichen es Workloads, je nach Latenztoleranz zwischen beiden zu wechseln. Automatische Firmware-Updates, telemetriegestützte Unterstützung und nutzungsbasierte Abrechnung sprechen CFOs an, die an Capex-zu-Opex-Umwandlungen interessiert sind. Sicherheitspositionen verbessern sich durch Modelle der geteilten Verantwortung, bei denen Anbieter eine gehärtete Infrastruktur pflegen und interne Teams sich auf die Identitätsverwaltung konzentrieren können. Regulierungsbehörden in der EU und ausgewählten US-Bundesstaaten erlegen Datenspeicherungsklauseln auf und lenken multinationale Unternehmen zu souveränen Cloud-Regionen und Datenschutz-Gateways im Markt für Enterprise Mobility in der Fertigung.

Nach Unternehmensgröße: KMU-Wachstum übertrifft Großunternehmen

Großunternehmen machten im Jahr 2024 70,5 % des Umsatzes im Markt für Enterprise Mobility in der Fertigung aus, da komplexe Betriebsabläufe weitreichende Geräteflotten und eine enge Integration mit ERP-, PLM- und SCADA-Schichten erfordern. Mehrstandortanlagen standardisieren auf einzelne Mobilitätsstacks, um den Support zu erleichtern, und verhandeln häufig globale Rahmendienstleistungsverträge, die Software, Konnektivität und robuste Hardware-Wartung bündeln. Dennoch expandieren KMU mit einer CAGR von 11,2 %, angetrieben durch Low-Code-App-Builder, nutzungsbasiertes Geräteleasing und Managed-Service-Angebote, die tiefe IT-Investitionen umgehen.

Diese Unternehmen wählen gezielt wirkungsstarke Anwendungsfälle wie die Automatisierung der Zykluszählung, E-Kanban-Nachbestellungsbenachrichtigungen und Wartungstickets aus, um eine schnelle Amortisation zu sichern. Der Erfolg hängt von intuitiven Benutzeroberflächen ab, die den Schulungsaufwand minimieren, sowie von Partnerökosystemen, die Implementierungsvorlagen bereitstellen. Da Arbeitskräftemangel zunimmt, schätzen KMU Mobilität, um Mitarbeiter weiterzuqualifizieren und digitale Standardarbeit einzubetten, was auf eine anhaltende Outperformance im Segment bis 2030 hindeutet.

Nach Fertigungsbereich: Diskrete Fertigung führt vor Prozessfertigung

Die diskrete Fertigung lieferte im Jahr 2024 68,9 % des Segmentumsatzes, angeführt von Automobil-, Elektronik- und Luft- und Raumfahrtanlagen, die eine Vielzahl von Unterbaugruppen und Just-in-Time-Logistik koordinieren. Mobiles Scannen überbrückt Montage- und Lagerbereiche, während digitale Arbeitsanweisungen statische Ordner ersetzen und die Erstdurchlaufquoten verbessern. Prozesshersteller, die historisch aufgrund von Durchfluss-Einschränkungen langsamer bei der Einführung waren, verzeichnen nun eine CAGR von 10,6 %, da Pharmaunternehmen, Chemieunternehmen und Lebensmittelproduzenten Mobilität für die Chargenprotokoll-Compliance, das Gefahrenmanagement und Bedienrundgänge integrieren.

Mobile eigensichere Geräte dringen in Öl-, Gas- und Bergbaubereiche vor und ermöglichen Inspektionen in Zone-1-Bereichen ohne Heißarbeitserlaubnisse. Vertikale Nuancen prägen das App-Design: Automobillinien benötigen über QR-Codes zugängliche Fahrzeugidentifikations-„Geburtsurkunden”, während Einrichtungen der Biowissenschaften elektronische Signaturen benötigen, um FDA 21 CFR Part 11 zu erfüllen. Anbieter mit Branchenvorlagen beschleunigen die Wertschöpfungszeit, indem sie Arbeitsabläufe rund um diese Branchenvorschriften vorkonfigurieren.

Geografische Analyse

Nordamerika führte den Markt für Enterprise Mobility in der Fertigung mit 39,1 % des globalen Umsatzes im Jahr 2024 an und profitiert von einer etablierten Automatisierungskultur und gut finanzierten Digitalisierungs-Roadmaps im Markt für Enterprise Mobility in der Fertigung. Automobil- und Luft- und Raumfahrtcluster in den Vereinigten Staaten erweitern bestehende Mobilitätspiloten auf Unternehmensebene und legen 5G-Campus-Netzwerke über Brownfield-SPSen, um autonome Materialhandhabung und vorausschauenden Service zu unterstützen. Kanadas Lebensmittelverarbeitungssektor entwickelt sich zu einem Nischenanwender und nutzt Tablets für die Allergenkontrolle und Kühlkettendokumentation.

Europa folgt, verankert durch Deutschlands Industrie-4.0-Programm und seine Mittelstandsunternehmen, die veraltete Maschinenparks mit mobilen Dashboards nachrüsten. Französische Pharmaunternehmen setzen eigensichere Smartphones für die Reinraumdokumentation ein, während italienische Maschinenbauunternehmen Augmented-Reality-Wearables für den Remote-Außendienst einsetzen. Die EU-Datenschutz-Grundverordnung treibt die hohe Nachfrage nach geräteseitiger Verschlüsselung und datensouveränen Cloud-Optionen an und prägt die Beschaffungskriterien im gesamten Block.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,4 %, da China, Indien und südostasiatische Volkswirtschaften veraltete Systeme überspringen. Chinesische Elektronikriesen setzen private 5G-Slices in Megafabriken ein, um menschliche und robotische Aufgaben zu koordinieren. Indiens staatliche Anreize im Rahmen des Production Linked Incentive-Programms beschleunigen die KMU-Einführung cloudbasierter Mobilitäts-Dashboards. Singapur und Südkorea sind Vorreiter bei Pilotbereichen, in denen mit Smart Glasses ausgestattete Techniker mit digitalen Zwillingen interagieren, die in souveränen Clouds gehostet werden. Der Schwung der Region signalisiert eine mögliche Verschiebung der Umsatzführerschaft über 2030 hinaus, da Anlagen eine hochdichte Automatisierung in Verbindung mit mobiler Belegschaftsunterstützung einführen.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert, da diversifizierte Software-Giganten, Spezialisten für industrielle Automatisierung und Anbieter robuster Hardware um Marktanteile konkurrieren. Microsoft stärkt seine Position durch eine achtjährige Allianz im Wert von 1,65 Milliarden USD mit Cloud Software Group und positioniert Azure als bevorzugte Plattform für virtuelle Citrix-Arbeitsbereiche in Fertigungs-Backrooms.[3]Citrix, "Citrix and Microsoft Expand Partnership," citrix.com

VMwares ehemalige End-User-Computing-Assets tauchen unter KKR-Eigentümerschaft wieder auf und schärfen den Fokus auf plattformübergreifende digitale Arbeitsbereiche, die auf Shopfloor-Latenz und robuste Anwendungsfälle abgestimmt sind. Die strategische Konsolidierung beschleunigt sich, da Akteure Mobilität in umfassendere Cloud- und KI-Portfolios einbetten. IBMs Übernahme von HashiCorp für 6,4 Milliarden USD bringt Infrastructure-as-Code und Secrets-Management in seinen Hybrid-Edge-Blueprint ein und vereinfacht das sichere Geräte-Onboarding in großem Maßstab. ServiceNows Kauf von Moveworks für 2,85 Milliarden USD fügt agentische KI-Chatbots hinzu, die Frontline-Support-Anfragen triagieren und die Help-Desk-Belastung in Mehrstandortanlagen verringern.

Der Industriegerätehersteller Zebra Technologies kooperiert mit Merck KGaA auf der M-Trust-Authentizitätsplattform und kombiniert TC58-Handgeräte, sichere Barcodes und Cloud-Blockchain, um Fälschungsrisiken in der Lieferkette zu bekämpfen. Zebra kooperiert ferner mit Google Cloud und Qualcomm, um generative KI einzubetten, die Bediener durch Pick-and-Place-Aufgaben mit Sprachansagen und Echtzeit-Anomalieerkennung führt. In der gesamten Landschaft gewinnen Anbieter, die mobiles Management mit MES-, ERP- und IIoT-Stacks vorintegrieren, einen Wettbewerbsvorteil, da Käufer einheitliche Ökosysteme gegenüber Einzellösungen bevorzugen.

Branchenführer im Bereich Enterprise Mobility in der Fertigung

Blackberry Limited

Cisco Systems, Inc.

Citrix Systems, Inc.

Microsoft Corporation

McAfee, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: ServiceNow gab die Übernahme von Moveworks für 2,85 Milliarden USD bekannt, um agentische KI in Unternehmensabläufe einzubetten und auf Produktivitätssteigerungen in der Fertigung abzuzielen.

- März 2025: Zebra Technologies und Merck KGaA stellten die M-Trust-Plattform vor, die TC58-Scanner mit Authentifizierungstechnologie kombiniert, um gefälschte Komponenten zu bekämpfen.

- April 2024: Cloud Software Group und Microsoft schlossen eine achtjährige Partnerschaft im Wert von 1,65 Milliarden USD, die Citrix auf Azure für Unternehmens-Desktops bevorzugt.

- Februar 2024: KKR schloss die Übernahme der End-User-Computing-Sparte von VMware für 4 Milliarden USD ab und gründete eine dedizierte digitale Workspace-Einheit für Industriekunden.

Umfang des globalen Berichts über den Markt für Enterprise Mobility in der Fertigung

Der Markt für Enterprise Mobility in der Fertigung ist segmentiert nach Gerätetyp (Smartphones, Tablets, Laptops, Wearables und sonstige Gerätetypen), Lösung (Mobile Device Management (MDM), Mobile Application Management (MAM), mobile Sicherheit und Bedrohungsabwehr, Unified Endpoint Management (UEM) und sonstige Lösungen), Bereitstellungsmodus (On-Premise und Cloud), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen (KMU)), Fertigungsbereich (diskrete Fertigung (Automobil, Elektronik & Halbleiter, Luft- und Raumfahrt & Verteidigung, Industriemaschinen und Sonstige) und Prozessfertigung (Lebensmittel & Getränke, Pharmazeutika & Biowissenschaften, Chemikalien, Öl & Gas, Metalle & Bergbau und Sonstige)) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Mainframe-Computer |

| Minicomputer |

| Mikrocomputer |

| Workstations |

| Server |

| Blade-Server |

| Rack-Server |

| Cloudbasierte Host-Computer |

| On-Premise-Host-Computer |

| Hybridbereitstellungen |

| Datenverarbeitung |

| Cloud Computing |

| Virtualisierung |

| Vernetzung |

| Big-Data-Analysen |

| Künstliche Intelligenz und maschinelles Lernen |

| Hochleistungsrechnen (HPC) |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| Gesundheitswesen |

| Regierung |

| Fertigung |

| Einzelhandel |

| Medien und Unterhaltung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Windows-basierte Host-Computer |

| Linux-basierte Host-Computer |

| Unix-basierte Host-Computer |

| Kostenloses Hosting |

| Shared Hosting |

| Dediziertes Hosting |

| Collocated Hosting |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Mainframe-Computer | |

| Minicomputer | ||

| Mikrocomputer | ||

| Workstations | ||

| Server | ||

| Blade-Server | ||

| Rack-Server | ||

| Nach Technologie | Cloudbasierte Host-Computer | |

| On-Premise-Host-Computer | ||

| Hybridbereitstellungen | ||

| Nach Anwendung | Datenverarbeitung | |

| Cloud Computing | ||

| Virtualisierung | ||

| Vernetzung | ||

| Big-Data-Analysen | ||

| Künstliche Intelligenz und maschinelles Lernen | ||

| Hochleistungsrechnen (HPC) | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| Gesundheitswesen | ||

| Regierung | ||

| Fertigung | ||

| Einzelhandel | ||

| Medien und Unterhaltung | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Betriebssystem | Windows-basierte Host-Computer | |

| Linux-basierte Host-Computer | ||

| Unix-basierte Host-Computer | ||

| Nach Bereitstellungsmodus | Kostenloses Hosting | |

| Shared Hosting | ||

| Dediziertes Hosting | ||

| Collocated Hosting | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Enterprise Mobility in der Fertigung?

Der Markt steht im Jahr 2025 bei 3,68 Milliarden USD und soll bis 2030 5,88 Milliarden USD erreichen.

Welcher Gerätetyp führt bei der Einführung auf dem Shopfloor?

Smartphones halten einen Anteil von 48,7 % aufgrund ihrer Vielseitigkeit, obwohl Wearables mit einer CAGR von 9,9 % am schnellsten wachsen.

Warum gewinnen private 5G-Netzwerke in Anlagen an Bedeutung?

Sie liefern ultrazuverlässige Verbindungen mit geringer Latenz, die autonome Fahrzeuge, Echtzeit-Steuerungen und hybride Mensch-Roboter-Arbeitsabläufe unterstützen.

Was hemmt schnellere Mobilitäts-Rollouts in der Fertigung?

Cybersicherheitsschwachstellen, Hürden bei der Legacy-OT-Integration und Datensouveränitätsvorschriften stellen die stärksten Einschränkungen dar.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet eine CAGR von 10,4 %, da China, Indien und Südostasien stark in digitalisierte Produktionsökosysteme investieren.

Wie konzentriert ist die Wettbewerbslandschaft?

Da die fünf führenden Anbieter etwa 60 % des Umsatzes kontrollieren, bleibt der Wettbewerb moderat und fördert kontinuierliche Innovation.

Seite zuletzt aktualisiert am: