Marktgröße und Marktanteil für Drainageflaschen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

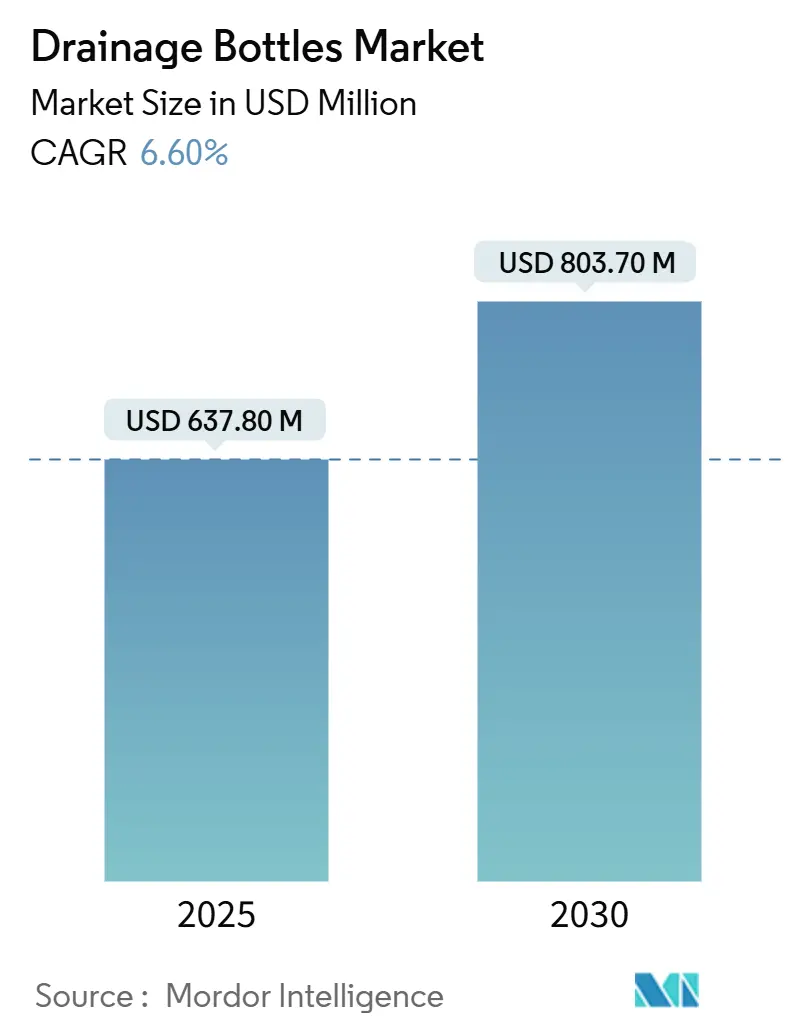

| Marktgröße (2025) | 637.80 Millionen US-Dollar |

| Marktgröße (2030) | 803.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.60% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Drainageflaschen von Mordor Intelligence

Die Marktgröße für Drainageflaschen beläuft sich im Jahr 2025 auf 637,8 Millionen USD und wird voraussichtlich bis 2030 auf 803,7 Millionen USD anwachsen, was einer CAGR von 6,6 % entspricht. Steigende chirurgische Eingriffszahlen bilden die Grundlage dieser positiven Entwicklung, ergänzt durch strengere Infektionskontrollvorschriften, die geschlossene Einwegsysteme begünstigen, sowie die zunehmende Verlagerung der postoperativen Versorgung in dezentralisierte Umgebungen. Die wachsende Verbreitung intelligenter, digital überwachter Drainageplattformen verbessert die klinische Entscheidungsfindung und verkürzt die Verweildauer, was die Beschaffung durch erstklassige Krankenhäuser und ambulante Zentren gleichermaßen fördert. Materialinnovationen – insbesondere die Abkehr von PVC hin zu Silikon und anderen phthalatfreien Polymeren – verändern die Lieferantenstrategien, da die Regulierungsbehörden die Sicherheitsvorschriften verschärfen. Zusammen positionieren diese Kräfte den Markt für Drainageflaschen für ein stetiges, innovationsgetriebenes Wachstum im nächsten Jahrzehnt.

Wichtigste Erkenntnisse des Berichts

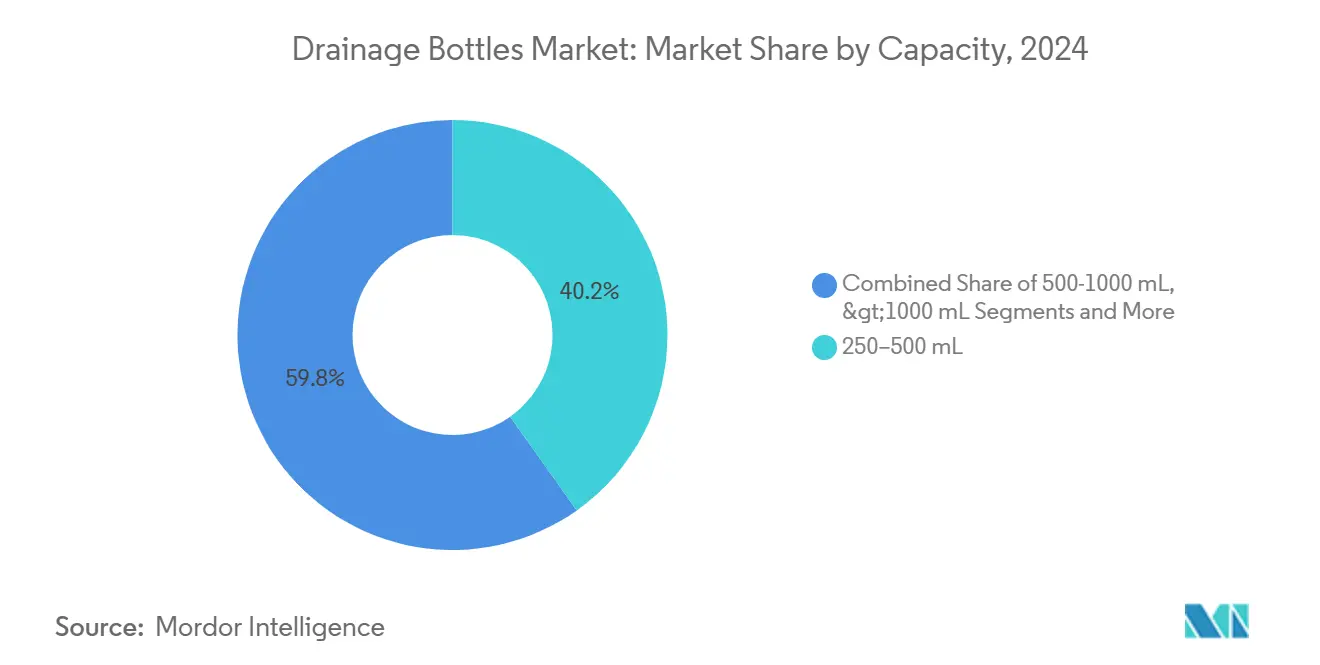

- Nach Kapazität führte das 250–500-ml-Segment mit einem Marktanteil von 40,2 % im Jahr 2024; Systeme mit >1.000 ml werden voraussichtlich bis 2030 die schnellste CAGR von 8,6 % verzeichnen.

- Nach Material dominierte Polypropylen mit einem Anteil von 42,4 % an der Marktgröße für Drainageflaschen im Jahr 2024, während Silikon bis 2030 mit einer CAGR von 7,2 % wächst.

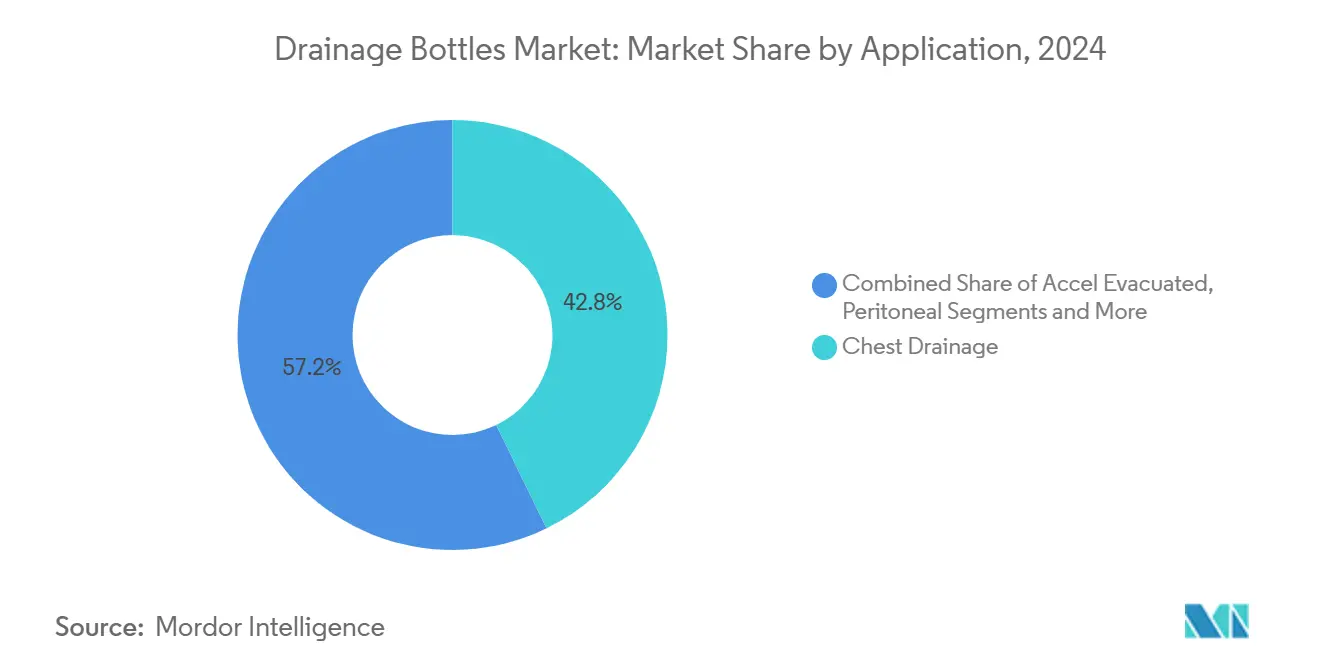

- Nach Anwendung entfiel auf die Thoraxdrainage im Jahr 2024 ein Anteil von 42,8 %, und die Wunddrainage schreitet bis 2030 mit einer CAGR von 9,2 % voran.

- Nach Endverbraucher hielten Krankenhäuser im Jahr 2024 einen Anteil von 52,5 %, während häusliche Pflegeumgebungen voraussichtlich mit einer CAGR von 8,1 % über denselben Zeitraum wachsen werden.

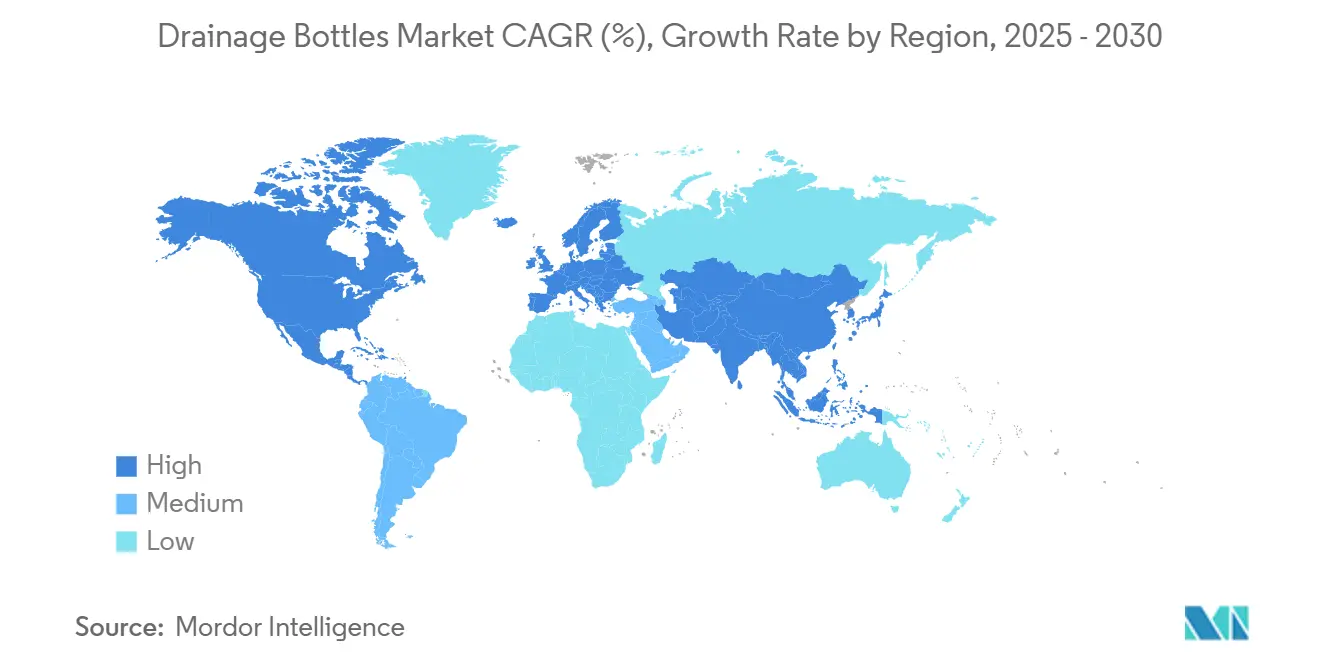

- Nach Geografie sicherte sich Nordamerika im Jahr 2024 einen Anteil von 34,6 %; Asien-Pazifik ist auf dem Weg zur schnellsten CAGR von 7,6 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Drainageflaschen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz chronischer und onkologischer Operationen | +1.80% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachstum der älteren Bevölkerung und elektiver Eingriffe | +1.50% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für geschlossene Einwegsysteme | +1.20% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration mit digitaler Vakuumüberwachung | +0.90% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Veterinärchirurgische Nutzung in Schwellenländern | +0.80% | Kernregion Asien-Pazifik, Ausweitung auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu ambulanten Operationseinrichtungen und Tageskliniken | +0.60% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz chronischer und onkologischer Operationen

Krebs und andere chronische Erkrankungen treiben höhere chirurgische Fallzahlen an, die häufig eine sorgfältige Flüssigkeitsevakuierung erfordern. Thorakale Onkologieeingriffe stützen sich heute auf digitale Thoraxdrainage zur frühzeitigen Erkennung von Luftlecks, was eine schnellere Schlauchentfernung und Entlassung ermöglicht.[1]S. Kumar et al., „Reduktion drainageassoziierter Komplikationen in der Herzchirurgie mit einem digitalen Drainagesystem”, PubMed Central, pmc.ncbi.nlm.nih.gov Minimalinvasive Techniken erfordern trotz kleinerer Schnitte eine präzise Drainageüberwachung, da die interne Visualisierung eingeschränkt ist. Krankenhäuser standardisieren intelligente Flaschensysteme, die die stündliche Ausscheidung protokollieren und Alarme auslösen, wenn Schwellenwerte überschritten werden. Dieser datenzentrierte Ansatz steht im Einklang mit der wertorientierten Vergütung, die kürzere Aufenthalte und niedrigere Komplikationsraten belohnt. Da die Prävalenz chronischer Erkrankungen in alternden Gesellschaften zunimmt, wird der Markt für Drainageflaschen von einer anhaltenden Verfahrensnachfrage profitieren.

Wachstum der älteren Bevölkerung und elektiver Eingriffe

Menschen im Alter von ≥ 65 Jahren machen einen wachsenden Anteil elektiver orthopädischer, kardialer und kosmetischer Operationen aus. Ältere Patienten heilen langsamer und produzieren höhere Exsudatmengen, was eine zuverlässige Drainage erfordert. Ambulante Zentren – die bis 2034 voraussichtlich 44 Millionen Eingriffe durchführen werden – bevorzugen tragbare Flaschen, die mit minimaler Pflegepersonalunterstützung nach Hause mitgenommen werden können. Modelle mit Fernauslesung, die Daten an Kliniker übermitteln, reduzieren unnötige Wiederaufnahmen und unterstützen die Vergütung für das chronische Pflegemanagement. Infolgedessen gewinnen Anbieter, die Bluetooth-Module und Cloud-Dashboards integrieren, in entwickelten Märkten zunehmend an Bedeutung.

Regulatorischer Druck für geschlossene Einwegsysteme

Post-pandemische Infektionsschutzprotokolle priorisieren Einweg-Drainageeinheiten mit Versiegelung, die die Exposition des Pflegepersonals und Kreuzkontaminationen begrenzen. Aktualisierte FDA-Leitlinien zu Qualitätssystemen unterstreichen die Rolle der Einwegtechnologie bei der Eindämmung von im Gesundheitswesen erworbenen Infektionen. Herz- und Thoraxchirurgen, die sensibel gegenüber Embolierisiken sind, haben frühzeitig geformte, ventilausgestattete Flaschen übernommen, die manuelles Entlüften überflüssig machen. Hersteller überarbeiten ihre Portfolios, um Mehrpatienten-Systeme auslaufen zu lassen und gleichzeitig die Preisparität zu wahren, was sowohl Compliance- als auch Differenzierungsvorteile schafft.

Integration mit digitaler Vakuumüberwachung

Die Kombination von IoT-Sensoren mit Vakuumreglern ermöglicht es Klinikern, Druck, Volumen und Flüssigkeitsfarbe in Echtzeit zu verfolgen. Plattformen wie Thopaz+ bieten visuelle Dashboards, die bei der frühzeitigen Erkennung von Blutungen nach kardiothorakalen Operationen helfen. Der kontinuierliche Datenfluss unterstützt evidenzbasierte Protokolle zur Schlauchentfernung, was zu kürzeren Intensivstationsaufenthalten führt. Krankenhäuser, die in Nordamerika und Westeuropa 5G-Infrastruktur aufbauen, sehen die digitale Drainage als schnellen Gewinn für Smart-Ward-Initiativen. Anbieter, die ihre Flaschen mit elektronischen Patientenaktensystemen verbinden können, gewinnen Ausschreibungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infektionsrisiken durch unsachgemäße Handhabung | -0.80% | Global, insbesondere in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Präferenz für drainagefreie oder Unterdruckverbände | -1.10% | Entwickelte Märkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Verschärfung der Verbote für PVC und Phthalate | -0.70% | Nordamerika und EU, mit Vorreiterrolle Kaliforniens | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei petrochemischen Harzen | -0.50% | Global, mit höheren Auswirkungen in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsrisiken durch unsachgemäße Handhabung

Selbst die fortschrittlichste Flasche kann zum Überträger von Krankheitserregern werden, wenn das Personal nicht in der Platzierung und Entfernung geschult ist. Beobachtungsstudien verknüpfen eine suboptimale Drainagepositionierung mit pulmonalen Komplikationen nach kardialem Bypass.[2]A. Kumar et al., „Auswirkung der Drainagepositionierung auf die Lungenfunktion nach CABG”, PubMed Central, pmc.ncbi.nlm.nih.gov Ressourcenbeschränkte Krankenhäuser verfügen häufig nicht über standardisierte Protokolle, was zu variablen Ergebnissen führt. Anbieter begegnen dem mit farbcodierten Anschlüssen und manipulationssicheren Siegeln zur Vereinfachung der Arbeitsabläufe. Eine breitere Akzeptanz geschlossener Einwegkits hängt von erschwinglichen Preisen für einkommensschwache Regionen und Vor-Ort-Schulungsprogrammen ab.

Präferenz für drainagefreie oder Unterdruckverbände

Chirurgen in der Plastischen Chirurgie, Orthopädie und Allgemeinchirurgie experimentieren mit drainagefreien Techniken und Einweg-Unterdruckverbänden, die herkömmliche Flaschen überflüssig machen. Die Empfehlung des NICE für das PICO-System validierte diesen Ansatz für Hochrisikowunden. Da Protokolle zur verbesserten Genesung den Patientenkomfort und die frühe Mobilisierung priorisieren, müssen Flaschenanbieter überlegene Ergebnisse nachweisen, um ihren Marktanteil zu halten. Die Entwicklung ultraleichter, tragbarer Drainagen und die Integration antimikrobieller Auskleidungen sind Strategien zur Abschwächung dieses Hemmnisses.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazität: Großvolumige Systeme treiben Innovationen voran

Im Jahr 2024 behielten 250–500-ml-Flaschen einen Anteil von 40,2 % am Markt für Drainageflaschen und bedienen routinemäßige abdominale und orthopädische Fälle. Die Kategorie >1.000 ml ist zwar kleiner, wird aber voraussichtlich eine CAGR von 8,6 % verzeichnen, was die Nachfrage bei komplexen kardiothorakalen Operationen widerspiegelt, bei denen große Flüssigkeitsmengen und Luftevakuierung entscheidend sind. Automatisierte Leitungsreinigungssysteme, die auf diese hochkapazitiven Flaschen zugeschnitten sind, reduzieren die Gerinnselbildung und den Pflegeaufwand.[3]Y. Huang et al., „Automatisiertes Leitungsreinigendes Thoraxdrainagesystem”, pmc.ncbi.nlm.nih.gov Krankenhäuser, die Arbeitsabläufe effizienter gestalten wollen, rüsten daher auf intelligente Großvolumen-Kits um. Das 0–250-ml-Segment bedient pädiatrische und minimalinvasive Nischen, während 500–1.000-ml-Flaschen das Arbeitspferd für die Allgemeinchirurgie bleiben.

Die digitale Funktionalität entwickelt sich in der Klasse >1.000 ml am schnellsten, wo eine präzise Überwachung eine Herztamponade verhindern und die Entfernung von Thoraxdrainagen beschleunigen kann. Cloud-verbundene Modelle senden automatische Alarme, wenn die Drainage voreingestellte Grenzwerte überschreitet, was die postoperative Wachsamkeit bei Personalengpässen verbessert. Da die Komplexität der Eingriffe zunimmt, integrieren Großvolumen-Flaschen RFID-Tags zur Bestandsverfolgung, was die Einhaltung von Qualitätssystemanforderungen erleichtert. Insgesamt verankern diese Fortschritte den Markt für Drainageflaschen in wertschöpfenden Innovationen statt im Preiswettbewerb.

Nach Material: Silikon gewinnt angesichts von Sicherheitsvorschriften an Boden

Polypropylen führte den Markt für Drainageflaschen nach Wert im Jahr 2024 an, aber silikonbasierte Geräte wachsen mit einer CAGR von 7,2 %, da Gesundheitssysteme DEHP und andere Phthalate auslaufen lassen. Das gesetzliche Verbot Kaliforniens für DEHP in Medizinprodukten bis 2030 ist ein klarer Katalysator für die Einführung von Silikon, TPE und PVC-freien Mischungen. Silikon bietet überlegene Biokompatibilität, Temperaturbeständigkeit und Transparenz – Eigenschaften, die in der Neonatal- und Immunsupprimiertenpflege geschätzt werden. Anbieter skalieren peroxidgehärtete Formulierungen, die einer Vergilbung während der Sterilisation widerstehen, was die Produkthaltbarkeit stärkt.

Der Preis bleibt das größte Hindernis für Silikon und sichert Polypropylen seinen Platz in kostensensiblen Krankenhäusern. Entwickler verringern den Abstand durch schlanke Fertigung und durch die Bündelung von Silikonflaschen mit digitalen Sensoren, die eine Premiumpreisgestaltung durch Ergebnisverbesserungen rechtfertigen. Polyethylen und fortschrittliche PVC-freie Mischungen nehmen eine Mittelstellung ein und bieten schrittweise Sicherheitsgewinne bei marginalen Kostensteigerungen. Da Regulierungsbehörden weltweit Materialsicherheitsrahmen harmonisieren, wird erwartet, dass sich der Markt für Drainageflaschen weiter in Richtung Silikon und anderer hochreiner Polymere entwickelt.

Nach Anwendung: Wunddrainage beschleunigt das Wachstum

Thoraxeingriffe repräsentierten im Jahr 2024 noch immer 42,8 % des Marktanteils für Drainageflaschen, da thorakale und kardiale Operationen ein strenges Luftleckmanagement erfordern. Dennoch ist die Wunddrainage mit einer CAGR von 9,2 % bis 2030 die am schnellsten wachsende Anwendung, angetrieben durch minimalinvasive orthopädische und plastisch-chirurgische Eingriffe, die eine lokalisierte Exsudatkontrolle erfordern. Fortschrittliche Wundflaschen verfügen jetzt über abgestufte Kompression und antimikrobielle Imprägnierung, was das Infektionsrisiko in kompromittiertem Gewebe senkt. Chirurgen bevorzugen transparente Kammern, die schnelle Sichtprüfungen ohne Trennung des Systems ermöglichen.

Intelligente Wunddrainagen mit Drucksensoren liefern Echtzeit-Feedback, das eine Hämatombildung früher als manuelle Beobachtung erkennen kann. Forscher erproben bereits elektronische Nähte mit Entzündungsdetektoren, die traditionelle Drainagen möglicherweise irgendwann ersetzen könnten. Bis solche Plattformen ausgereift sind, werden Hybridlösungen, die Saugflaschen mit drahtloser Überwachung kombinieren, voraussichtlich dominieren. Peritoneal-, Urostomie- und spezielle Traumaanwendungen bleiben kleinere Nischen, bieten aber Aufwärtspotenzial für maßgeschneiderte Volumenflaschen und Infektionsschutzschichten.

Nach Endverbraucher: Transformation der häuslichen Pflege beschleunigt sich

Krankenhäuser blieben mit 52,5 % des Umsatzes im Jahr 2024 die größten Käufer, aber Vergütungsreformen verlagern das komplexe Wund- und Thoraxdrainagemanagement in ambulante und häusliche Pflegeumgebungen. Der Markt für Drainageflaschen erwartet, dass die häusliche Nutzung mit einer CAGR von 8,1 % steigen wird, unterstützt durch Medicare-Bestimmungen, die ab 2025 Einweg-Unterdruckgeräte erstatten. Tragbare, leichte Flaschen mit Schnellkupplungsschläuchen und digitalen Anzeigen ermöglichen es Pflegepersonen, die Ausscheidung ohne Fachkraftintervention zu verfolgen. Ambulante Operationszentren übernehmen ähnliche Systeme zur Unterstützung schneller Entlassungsprotokolle.

Tierkliniken stellen ein aufstrebendes Mikrosegment dar, da Tierbesitzer eine fortschrittliche postoperative Versorgung verlangen. Flaschenhersteller passen kleinvolumige, flexible Kammern an, die sich der Tieranatomie anpassen. Im gesamten menschlichen Gesundheitswesen hängt der Erfolg von benutzerfreundlichen Designs mit klarer Beschriftung und Anleitungsmedien ab, die Fehlanwendungen außerhalb der Akutversorgung minimieren. Partnerschaften mit Telemedizinanbietern, die Drainagedaten in Fernüberwachungs-Dashboards integrieren, werden Anbieter weiter in häuslichen Pflegeabläufen verankern.

Geografische Analyse

Nordamerika führte den Markt für Drainageflaschen mit einem Anteil von 34,6 % im Jahr 2024 aufgrund robuster chirurgischer Volumina und früher Einführung intelligenter, geschlossener Systemtechnologie. US-amerikanische Krankenhäuser profitieren von der Medicare-Abdeckung für fortschrittliche Wundversorgung und Unterdrucktherapie, was den Absatz von Premiumeinheiten stärkt. FDA-Initiativen, die die Sicherheit von Einwegprodukten betonen, stärken die Nachfrage nach polypropylenfreien Geräten, während 5G-fähige Datenplattformen den IoT-Ausbau in Krankenhäusern beschleunigen. Kanada und Mexiko bieten inkrementelles Wachstum durch den Ausbau der chirurgischen Infrastruktur, obwohl die durchschnittlichen Verkaufspreise unter denen der Vereinigten Staaten bleiben.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,6 % bis 2030. Chinas Kapitalinvestitionen in Privatkrankenhäuser und hochwertige chirurgische Ausrüstung verändern die regionale Beschaffung. Japans rasch alternde Bevölkerung treibt den Einsatz großvolumiger Thoraxdrainagen in der Herz- und Orthopädiechirurgie voran, während Indiens wachsende Mittelschicht sowohl die Nachfrage nach Budget- als auch nach mittleren Flaschen ankurbelt. Medizintourismus-Zentren wie Thailand und Singapur investieren in intelligente Drainage, um ausländische Patienten anzuziehen, die erstklassige Versorgung suchen. Die Gerätezulassungsverfahren werden in der gesamten ASEAN strenger, was Anbieter zu materialsicheren, digital fähigen Plattformen drängt.

Europa bleibt ein reifer, aber chancenreicher Markt, in dem regulatorische Strenge die Kaufentscheidungen prägt. Die schrittweisen DEHP-Beschränkungen der EU erhalten den Schwung in Richtung Silikonflaschen, obwohl Umsetzungsverzögerungen bis 2030 den Herstellern Übergangsspielraum geben. Deutschland, Frankreich und die nordischen Länder sind Vorreiter bei der Einführung digitaler Vakuumüberwachung, was gut finanzierten Krankenhaus-IT-Strategien entspricht. Im Nahen Osten erweitern ölfinanzierte Infrastrukturprojekte die tertiäre Versorgungskapazität und ziehen Premium-Geräteanbieter an. Afrikas Wachstum bleibt bescheiden, aber stetig, wobei Nichtregierungsorganisationen häufig vereinfachte Drainagen für die Traumaversorgung beschaffen. Südamerika, angeführt von Brasilien, rüstet trotz Währungsvolatilität chirurgische Einheiten auf und konzentriert sich auf kostengünstige Polypropylenflaschen, während es schrittweise intelligente Systeme in Leitkrankenhäusern testet.

Wettbewerbslandschaft

Der Markt für Drainageflaschen ist mäßig fragmentiert, wobei Innovatoren die Digitalisierung nutzen, um Massengutkonkurrenten zu übertreffen. Teleflex, Medtronic und Cardinal Health setzen IoT-fähige Flaschen ein, die sich nahtlos in elektronische Patientenakten integrieren, manuelle Dokumentation reduzieren und Produkte als Workflow-Lösungen statt als Verbrauchsmaterialien positionieren. Medlines Übernahme des chirurgischen Geschäfts von Ecolab für 950 Millionen USD fügte margenstarke Infektionsschutzlinien hinzu, die ihr Drainageportfolio ergänzen. Die Umsatzentwicklung von Smith+Nephew im Jahr 2024 zeigte, dass innerhalb von fünf Jahren eingeführte Produkte – viele davon im Bereich der Unterdruckwundtherapie – 60 % des Wachstums ausmachten.

Start-ups erschließen Nischen mit disruptiver intelligenter Drainagetechnologie. Das tragbare SVS-Gerät von SOMAVAC erhielt die FDA-Zulassung und nutzt Algorithmen des maschinellen Lernens zur Vorhersage der Serombildung, mit Fokus auf ambulante Brustoperationen. Materiallieferanten wie Teknor Apex und ConvaTec konkurrieren darum, DEHP-freie Harze bzw. antimikrobielle Auskleidungen zu liefern, und stärken damit vertikale Partnerschaften mit Gerätezulieferern. Der Wettbewerbsschwerpunkt verlagert sich von der Stückpreisgestaltung hin zu gebündelten Servicemodellen, die Datenanalyse, Schulungen zur Nachfragepositionierung und Infektionsschutzzertifizierung umfassen.

Die Einhaltung regulatorischer Anforderungen stellt sowohl eine Barriere als auch einen Hebel dar. Unternehmen mit eigenen Toxikologielabors beschleunigen die Silikonmigration und erfüllen Kaliforniens DEHP-Verbot von 2030 vor nachhinkenden Wettbewerbern. Gleichzeitig verlangen Beschaffungsteams zunehmend Daten zur Marktüberwachung nach dem Inverkehrbringen, die eine reduzierte Infektionsinzidenz belegen, was Akteure mit robusten klinischen Evidenzpipelines begünstigt. Infolgedessen belohnt der Markt für Drainageflaschen ausgewogene Portfolios, die bewährte mechanische Designs mit modernster digitaler Erweiterung verbinden.

Marktführer in der Drainageflaschenbranche

Teleflex Incorporated

Medtronic plc

Cardinal Health Inc.

Becton Dickinson & Co.

Smith & Nephew plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2024: B. Braun gab Leitlinien zur Entfernung DEHP-haltiger Geräte aus Krankenhäusern heraus und unterstützte damit den Übergang zu sichereren Materialien.

- August 2024: Medline schloss die Übernahme des chirurgischen Lösungsgeschäfts von Ecolab für 950 Millionen USD ab und stärkte damit sein Drainage- und Infektionsschutzportfolio.

- August 2024: Die an der Sungkyunkwan-Universität entwickelte elektronische Nahttechnologie wird nun mit Drainagesystemen kombiniert, um intelligentere Wundversorgungslösungen zu schaffen. Diese Hightech-Verbände können Entzündungen und Heilung in Echtzeit überwachen und Daten an verbundene Drainageflaschen senden, die den Saugdruck automatisch basierend auf dem Wundfortschritt anpassen.

Berichtsumfang des globalen Marktes für Drainageflaschen

| 0–250 ml |

| 250–500 ml |

| 500–1.000 ml |

| >1.000 ml |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyvinylchlorid (PVC-frei) |

| Silikon/Elastomere |

| Thoraxdrainage |

| Accel-Evakuierung |

| Peritonealdrainage |

| Urostomie/Urinableitung |

| Wunddrainage |

| Sonstige |

| Krankenhäuser |

| Ambulante Operationszentren |

| Häusliche Pflege / Postakute Versorgung |

| Tierkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Kapazität | 0–250 ml | |

| 250–500 ml | ||

| 500–1.000 ml | ||

| >1.000 ml | ||

| Nach Material | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Polyvinylchlorid (PVC-frei) | ||

| Silikon/Elastomere | ||

| Nach Anwendung | Thoraxdrainage | |

| Accel-Evakuierung | ||

| Peritonealdrainage | ||

| Urostomie/Urinableitung | ||

| Wunddrainage | ||

| Sonstige | ||

| Nach Endverbraucher | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Häusliche Pflege / Postakute Versorgung | ||

| Tierkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Drainageflaschen?

Die Marktgröße für Drainageflaschen beträgt im Jahr 2025 637,8 Millionen USD.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt mit einer CAGR von 6,6 % auf 803,7 Millionen USD bis 2030 wächst.

Welches Kapazitätssegment wächst am schnellsten?

Drainageflaschen mit >1.000 ml verzeichnen bis 2030 die schnellste CAGR von 8,6 %.

Warum gewinnen Silikondrainageflaschen an Beliebtheit?

Silikon ist phthalatfrei, hochgradig biokompatibel und steht im Einklang mit aufkommenden DEHP-Verboten, was eine CAGR von 7,2 % für dieses Material antreibt.

Welche Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik führt beim Wachstum mit einer prognostizierten CAGR von 7,6 % aufgrund steigender chirurgischer Volumina und Investitionen im Gesundheitswesen.

Wie beeinflusst die digitale Technologie die Marktnachfrage?

IoT-fähige Drainageflaschen, die Echtzeit-Druck- und Volumendaten liefern, verkürzen Krankenhausaufenthalte und unterstützen die dezentralisierte Versorgung, was sie zu einem wichtigen Treiber der Akzeptanz macht.

Seite zuletzt aktualisiert am: