Marktgröße und Marktanteil für Disaggregated Memory Architecture für KI-Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.28 Milliarden US-Dollar |

| Marktgröße (2031) | 6.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 38.27% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Disaggregated Memory Architecture für KI-Rechenzentren von Mordor Intelligence

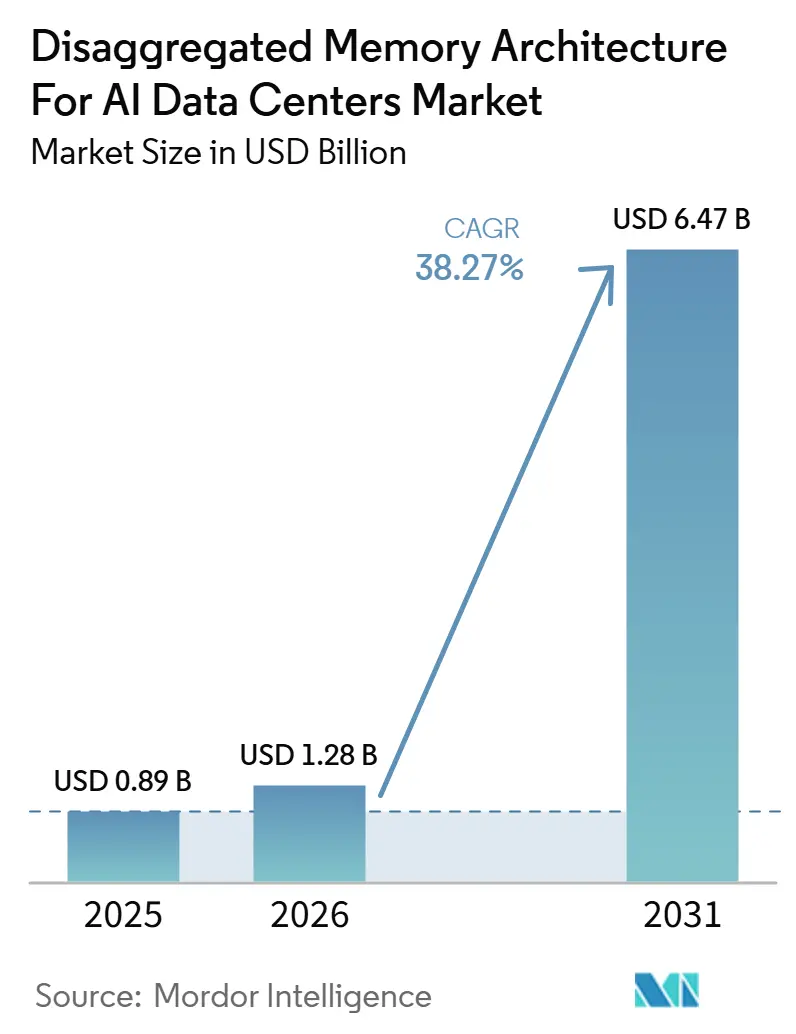

Die Marktgröße für Disaggregated Memory Architecture für KI-Rechenzentren wird für 2025 auf 0,89 Milliarden USD, für 2026 auf 1,28 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 6,47 Milliarden USD erreichen, was einer CAGR von 38,27 % von 2026 bis 2031 entspricht. Das Wachstum wird durch einen praktischen Wandel im Rechenzentrumsdesign geprägt, da KI-Workloads die DRAM-Grenzen pro Server schneller ausschöpfen, als Betreiber herkömmliche Server-Speicherlayouts skalieren können. Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren entwickelt sich ebenfalls über eine reine Hardware-Verfügbarkeitsgeschichte hinaus, da Käufer nun Orchestrierungssoftware, Telemetrie, Speicher-Tiering und Qualifizierungsunterstützung stärker gewichten. Eine weitere wichtige Veränderung besteht darin, dass Betreiber gepoolten Speicher als Mittel zur Reduzierung der Serveranzahl, des Stromverbrauchs und der Ineffizienz bei der Erneuerung betrachten, anstatt ihn ausschließlich als Weg zu höherer Kapazität zu sehen. Dies schafft Raum für Anbieter, die Controller, Switches, Module und Verwaltungssoftware zu einem stabilen Produktions-Stack zusammenführen können. Es bedeutet auch, dass der Markt für Disaggregated Memory Architecture für KI-Rechenzentren weiterhin Chancen in souveränen KI-Projekten, regionaler Rechenzentrumsexpansion und softwaregesteuerten Steuerungsschichten eröffnen wird, die heterogene CXL-Umgebungen einfacher betreibbar machen.

Wichtigste Erkenntnisse des Berichts

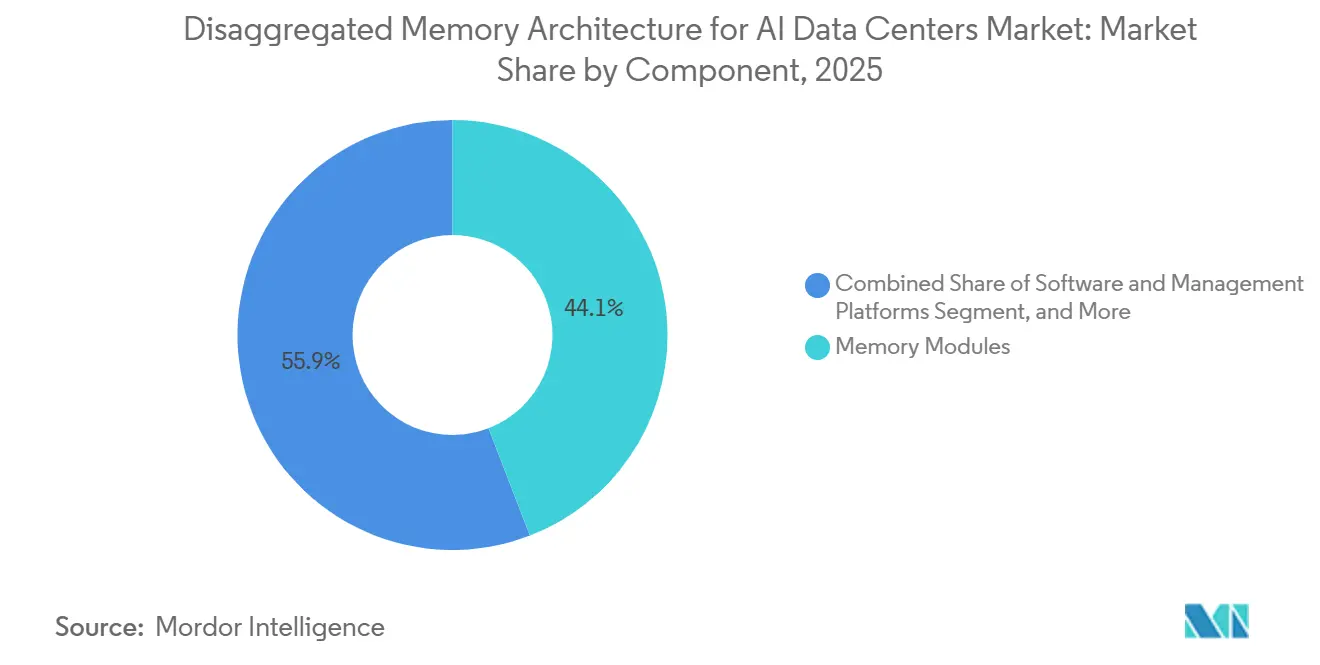

- Nach Komponente führten Speichermodule mit einem Anteil von 44,13 % an der Marktgröße für Disaggregated Memory Architecture für KI-Rechenzentren im Jahr 2025, während Software und Verwaltungsplattformen bis 2031 voraussichtlich mit einer CAGR von 39,18 % wachsen werden.

- Nach Speichertechnologie hielt DRAM im Jahr 2025 einen Anteil von 61,76 %, während Tiered Memory (DRAM + NAND) bis 2031 voraussichtlich mit einer CAGR von 38,97 % wachsen wird.

- Nach Architekturtyp entfiel auf Direct Attached Memory Expansion im Jahr 2025 ein Anteil von 51,36 % an der Marktgröße für Disaggregated Memory Architecture für KI-Rechenzentren, während Fabric Attached Memory bis 2031 voraussichtlich mit einer CAGR von 38,91 % wachsen wird.

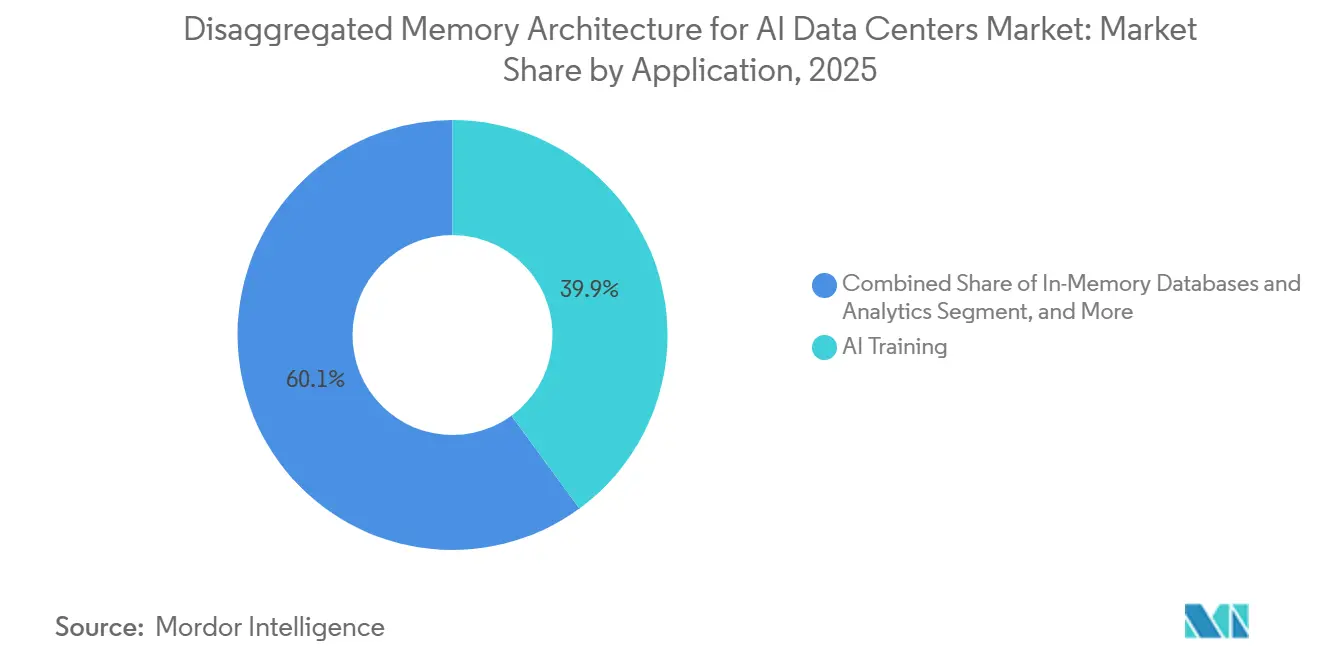

- Nach Anwendung entfiel auf KI-Training im Jahr 2025 ein Umsatzanteil von 39,94 %, während Large Language Model Serving bis 2031 voraussichtlich mit einer CAGR von 39,36 % wachsen wird.

- Nach Endnutzer hielten Hyperscaler im Jahr 2025 einen Anteil von 55,18 % am Markt für Disaggregated Memory Architecture für KI-Rechenzentren, während Cloud-Dienstleister bis 2031 voraussichtlich mit einer CAGR von 39,11 % wachsen werden.

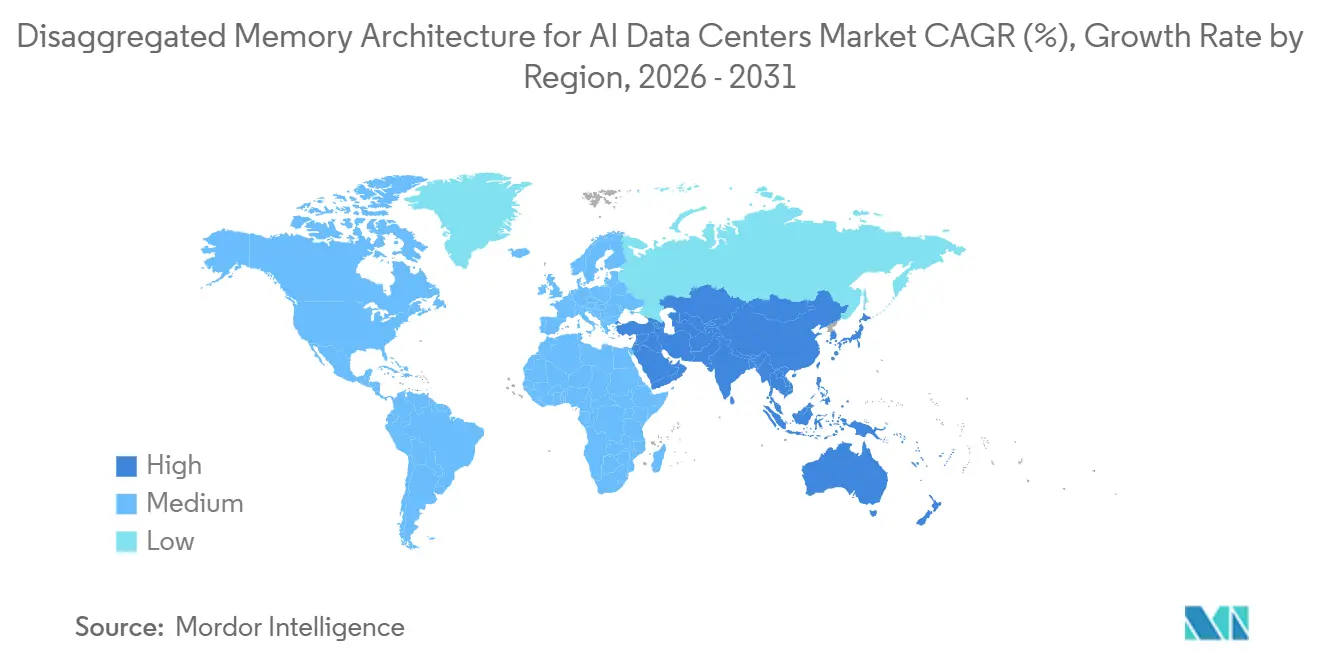

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,28 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich die schnellste CAGR von 39,09 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Disaggregated Memory Architecture für KI-Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von KI-Workloads und Druck durch die Speicherwand | +12.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Übergang von Hyperscale-Rechenzentren zu composable Infrastruktur | +8.3% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Enge Kopplung der CXL-Ökosystemunterstützung über CPUs, Speicher und Switches hinweg | +7.2% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Optimierung der Speicherauslastung und niedrigeren Gesamtbetriebskosten | +5.6% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Aufkommender Bedarf an Rack-Scale-Ressourcenpooling in mandantenfähigen KI-Clustern | +4.1% | Nordamerika und asiatisch-pazifischer Raum als Kern, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Schnellere Qualifizierung von CXL 3.x-Plattformen für den Produktionseinsatz | +2.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von KI-Workloads und Druck durch die Speicherwand

Große Sprachmodelle und agentische KI-Systeme haben die Speicherkapazität in den Vordergrund gerückt, da der limitierende Faktor in vielen Produktionsumgebungen nicht mehr allein die rohe Rechenleistung ist. Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren profitiert von diesem Wandel, da CXL-basiertes Pooling den nutzbaren Speicher über die DIMM-Steckplatzgrenzen hinaus erweitert und dabei das standardmäßige Load-Store-Verhalten für Server beibehält, die schnelle Zugriffspfade benötigen. Anbieter haben den Speicherdruck auch als systemweites Problem dargestellt, wobei neuere Switch- und Controller-Designs speziell darauf ausgerichtet sind, die KI-Speicherwand durch gemeinsame und erweiterbare Speicherpools zu durchbrechen. Metas Vistara-Deployment hat den Betriebsfall konkreter gemacht, indem es eine Reduzierung der ML-Inferenz-Serveranzahl um 25 % und eine Verringerung der Latenz im verteilten Cache um 29 % zeigte, als recyceltes DDR4 über ein CXL-Fabric im Hyperscale-Betrieb angebunden wurde.[1]Meta Engineering Team, "Vistara: Making CXL Real, Full Path from ASIC Design and IS Support to Hyperscale Deployment," ISCA 2026 Industry Session, jovans2.github.io Dieses Ergebnis ist bedeutsam, weil es zeigt, dass der Markt für Disaggregated Memory Architecture für KI-Rechenzentren durch reale Produktionsengpässe angetrieben wird und nicht durch einen spekulativen, nur im Labor relevanten Anwendungsfall. Da immer mehr KI-Flotten von Pilotclustern zu einer breiten Bereitstellung übergehen, wird Speichereffizienz zu einem direkten Infrastrukturthema, was die Nachfrage nach gepoolten Designs sowohl in Hyperscale- als auch in Cloud-Umgebungen stärkt.

Übergang von Hyperscale-Rechenzentren zu composable Infrastruktur

Hyperscaler verlagern sich schrittweise von festen Serverkonfigurationen hin zu composable Designs, bei denen Rechenleistung, Speicher und Storage unabhängiger voneinander skaliert werden können als in herkömmlichen Racks. Diese Veränderung unterstützt den Markt für Disaggregated Memory Architecture für KI-Rechenzentren, indem sie Betreibern ermöglicht, funktionierende Speicher-Assets nicht bei jeder Prozessorplattformerneuerung ausmustern zu müssen. Modellierungen des CXL Consortium aus dem Jahr 2025 zeigten, dass die Speicherkosten um 16 % bis 27 % sinken können, wenn kostengünstigere DIMMs mit CXL-Erweiterungsspeicher kombiniert werden, was Betreibern einen klaren finanziellen Grund gibt, die Speicherplanung von CPU-Erneuerungszyklen zu trennen. Der architektonische Wandel zeigt sich auch in öffentlichen Cloud-Deployments, wo Astera Labs' Leo CXL Smart Memory Controller auf Microsoft Azure M-Series-Virtual Machines eingesetzt wurden, um mehr als das 1,5-fache der Speicherkapazität pro Server-Controller zu ermöglichen. Im Jahr 2026 veröffentlichte Forschungsergebnisse stellten ferner fest, dass das CXL-Ökosystem bereits mehr als 190 Anbieter über Geräte und IP hinweg umfasst, was bedeutet, dass die für composable Deployments benötigte Lieferantenbasis nun breit genug ist, um Produktionsprogramme zu unterstützen. Dennoch wird die nächste Adoptionswelle weniger von der Hardware-Entdeckung als von Software-Schichten abhängen, die gepoolten Speicher platzieren, neu ausbalancieren und überwachen können, ohne erhebliche Betriebskomplexität hinzuzufügen.

Enge Kopplung der CXL-Ökosystemunterstützung über CPUs, Speicher und Switches hinweg

Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren schreitet voran, weil CPUs, Speichermodule und Switch-Silizium gemeinsam statt isoliert reifen. SK hynix schloss 2025 die Kundenvalidierung seines 96-GB-CMM-DDR5-CXL-2.0-Speichermoduls ab und begann mit der Validierung eines 128-GB-Produkts, was signalisiert, dass größere CXL-Speicherformfaktoren einer breiteren Bereitstellung näherkamen. Marvell fügte eine weitere Bereitschaftsebene hinzu, als es im März 2026 den Structera S 30260 auf den Markt brachte, einen 260-Lane-CXL-3.0-Switch für Rack-Level-Pooling mit 4 TB/s aggregierter Bandbreite. Rambus erreichte ebenfalls Anfang 2026 Compliance-Meilensteine, als sein CXL-2.0-Controller-IP mit 16 GT/s in die CXL Consortium Integrators List aufgenommen wurde, was nachgelagerten Anwendern hilft, zumindest einen Teil des Standardsvalidierungsprozesses zu verkürzen. Der größere Effekt besteht darin, dass der Markt für Disaggregated Memory Architecture für KI-Rechenzentren nicht mehr auf eine einzelne fehlende Hardware-Schicht wartet, da Käufer nun Multi-Vendor-Kombinationen mit mehr Vertrauen bewerten können als noch ein Jahr zuvor. Diese gemeinsame Reifung begünstigt auch Anbieter, die mehrere CXL-Generationen gleichzeitig unterstützen können, da große Qualifizierungsprogramme oft mehrere Plattformzyklen umfassen, bevor der vollständige Flottenrollout beginnt.

Steigende Nachfrage nach Optimierung der Speicherauslastung und niedrigeren Gesamtbetriebskosten

Wirtschaftlicher Druck wird zu einer der deutlichsten Stützen für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren, da Betreiber messbare Einsparungen statt theoretischer Leistungsgewinne anstreben. Das CXL Consortium zeigte 2025, dass die Speicherkosten durch CXL-Erweiterung um 16 % bis 27 % gesenkt werden können, was Rechenzentrumskäufern einen direkten Kostennachweis liefert, bevor breitere Infrastrukturvorteile eingerechnet werden. Metas Vistara-Deployment erweiterte diese Logik dann, indem es zeigte, dass CXL-basierte Speichererweiterung dazu beitrug, äquivalente KI-Workloads mit 20 % bis 25 % weniger Servern zu unterstützen, mit Auswirkungen auf Strom, Kühlung und Rack-Fläche sowie die Speicherbeschaffung. Dasselbe Deployment zeigte auch, dass recyceltes DDR4 über CXL-Fabrics in neueren Umgebungen wiederverwendet werden kann, was die Asset-Auslastung verbessert und den mit standardmäßigen Server-Ausmusterungszyklen verbundenen Abfall reduziert. Diese Kombination aus geringerem Hardware-Abfall, weniger Servern und besserer Speichernutzung ist der Grund, warum der Markt für Disaggregated Memory Architecture für KI-Rechenzentren bei Betreibern an Zugkraft gewinnt, die die Kapitalrendite verbessern müssen, während sie gleichzeitig die KI-Kapazität skalieren. Es erklärt auch, warum Software-Telemetrie und Orchestrierung wertvoller werden, da Käufer nach dem Kauf einen Nachweis wollen, dass gepoolter Speicher nach der Installation Auslastungsgewinne liefert und nicht nur während der Vorverkaufsmodellierung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitäts- und Validierungskomplexität über Multi-Vendor-CXL-Stacks hinweg | -4.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Unreife Software-Orchestrierung und Speicher-Tiering-Werkzeuge | -3.1% | Global | Mittelfristig (2–4 Jahre) |

| Hohe Integrationskosten für Rack-Scale-Fabric-, Switch- und Speicherpooling-Hardware | -2.4% | Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Risiko einer verzögerten Adoption, wo HBM- und DDR-Roadmaps kurzfristige Anforderungen noch erfüllen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitäts- und Validierungskomplexität über Multi-Vendor-CXL-Stacks hinweg

Interoperabilität bleibt eine echte Bremse für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren, da Produktionssysteme CPUs, Module, Retimer, Switches, Betriebssysteme und Verwaltungsschichten als einen Stack qualifizieren müssen. Die Compliance-Programme des CXL Consortium bieten eine nützliche Grundlage, aber die Protokollkonformität beseitigt nicht die langfristige Arbeit der systemweiten Abstimmung, Workload-Validierung und Fehlerbehandlung über gemischte Vendor-Kombinationen hinweg. Forschungsergebnisse aus dem Jahr 2026 machten diesen Punkt deutlich, indem sie zeigten, dass selbst als das Ökosystem auf mehr als 190 Anbieter anwuchs, die inkrementelle Skalierung noch immer sorgfältige Deployment-Disziplin und praktische Erkenntnisse aus realen Cloud-Umgebungen erforderte. Dies ist ein Grund, warum der Markt für Disaggregated Memory Architecture für KI-Rechenzentren für Hyperscaler und große Cloud-Anbieter zugänglicher bleibt als für kleinere Unternehmen oder Colocation-Betreiber mit dünneren Validierungsteams. Der Qualifizierungsaufwand verlängert auch die Beschaffungszyklen, da Käufer oft gezwungen sind, mehrere Hardware- und Software-Kombinationen zu testen, bevor sie einen breiteren Rollout genehmigen. Bis Multi-Vendor-Interoperabilität routinemäßiger wird, wird die Adoption weiterhin schneller in Organisationen voranschreiten, die mehrquartalige Validierungsprogramme absorbieren können, als bei Käufern, die kurze und vorhersehbare Deployment-Zeitpläne benötigen.

Unreife Software-Orchestrierung und Speicher-Tiering-Werkzeuge

Die Software-Reife hinkt dem Hardware-Fortschritt noch hinterher, was begrenzt, wie schnell der Markt für Disaggregated Memory Architecture für KI-Rechenzentren von punktuellen Deployments zu einer flächendeckenden Nutzung übergehen kann. SK hynix integrierte seine HMSDK-Software-Suite mit Linux, um die Leistung in CXL-fähigen Systemen zu optimieren, aber dieser Ansatz bleibt anbietergeführt und löst für sich allein nicht das Control-Plane-Management über gemischte Hardware-Umgebungen hinweg. Astera Labs hat ebenfalls Telemetrie- und Zuverlässigkeitswerkzeuge in seine COSMOS-Suite integriert, was die Transparenz verbessert, aber die breitere Herausforderung bleibt die automatisierte Richtlinienkontrolle über heterogene Pools und Workload-Klassen hinweg. Im Jahr 2026 veröffentlichte Arbeiten zum LLM-Serving zeigten, dass die Disaggregation von Rechenleistung und Speicher Verschwendung reduzieren und die KV-Cache-Verarbeitung unter Druck verbessern kann, aber auch, dass praktische Gewinne von gut gestalteten Software-Frameworks abhängen und nicht allein von der Hardware-Anbindung. Das ist wichtig, weil der Markt für Disaggregated Memory Architecture für KI-Rechenzentren seinen vollen Wert nicht realisieren wird, wenn jeder Modullieferant, Controller-Anbieter oder Systembauer eine separate Verwaltungsschicht bereitstellt, die Käufer erlernen und integrieren müssen. Solange die Orchestrierung fragmentiert bleibt, werden Unternehmen gepoolten Speicher weiterhin als spezialisiertes Deployment und nicht als standardmäßige Infrastrukturoption behandeln.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Plattformen steigen in der Wertschöpfungskette auf

Speichermodule machten 2025 44,13 % des Komponentenumsatzes aus, was darauf hindeutet, dass die meisten Deployments noch mit direkter Speichererweiterung beginnen, bevor Käufer zu komplexeren Switching- und Fabric-Designs übergehen. Diese Position wurde dadurch gestützt, dass validierte CXL-Speichermodule bereits in Kundenprogramme einflossen, wobei SK hynix die Validierung eines 96-GB-CXL-2.0-basierten CMM-DDR5-Produkts abschloss und die Arbeit an einer 128-GB-Version vorantrieb. Im Markt für Disaggregated Memory Architecture für KI-Rechenzentren macht dieser Einstiegspunkt Sinn, da die modulgeführte Erweiterung einfacher zu qualifizieren ist als Rack-Level-Pooling und weniger Änderungen am aktuellen Server-Design erfordert. Es erklärt auch, warum die Hardware-Umsatzbasis noch zu Modulen tendiert, obwohl Switches, Controller und Software wachsende Aufmerksamkeit auf sich ziehen. Switches und Retimer sind wichtig, weil sie den Weg von der einfachen Erweiterung zu gemeinsamen Speicherpools schaffen, wo größere Effizienzgewinne entstehen.

Controller und Adapter befinden sich in der Mitte dieses Übergangs, da sie bestimmen, wie zuverlässig Speicher über verschiedene Host-Umgebungen hinweg erweitert, überwacht und zugeordnet werden kann. Integrations- und Support-Services werden ebenfalls zu einem sichtbareren Teil des Marktes für Disaggregated Memory Architecture für KI-Rechenzentren, da Qualifizierung, Abstimmung und Workload-Tests oft Engineering-Support über die standardmäßige Hardware-Lieferung hinaus erfordern. Software und Verwaltungsplattformen sollen bis 2031 mit einer CAGR von 39,18 % wachsen, was zeigt, dass der Wert beginnt, zur Steuerungsschicht zu migrieren, da grundlegende CXL-Hardware breiter verfügbar wird. Astera Labs' COSMOS-Suite spiegelt diese Richtung wider, indem sie Link-Transparenz, flottenseitiges Management und Zuverlässigkeitstelemetrie rund um ihr Speicher-Controller-Portfolio bietet. Da die Branche für Disaggregated Memory Architecture für KI-Rechenzentren reift, werden Käufer in regulierten und großmaßstäblichen Umgebungen wahrscheinlich Hardware-Komponenten schneller wechseln als Orchestrierungs- und Diagnosewerkzeuge, was Software zur klebrigeren Schicht des Stacks macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertechnologie: DRAM führt, während Tiered Memory an Boden gewinnt

DRAM hielt 2025 einen Anteil von 61,76 % am Speichertechnologiesegment, und diese Dominanz spiegelt seine Rolle als einzige breit produktionsreife Option für CXL-Direct-Attached-Erweiterung mit einer Latenz wider, die noch zum CPU-Load-Store-Zugriff passt. Im Markt für Disaggregated Memory Architecture für KI-Rechenzentren bleibt DRAM die praktische erste Wahl, da es die Kapazität erweitern kann, ohne Anwendungen sofort zu zwingen, zu speicherähnlichen Zugriffsmustern zu wechseln. HBM bleibt im breiteren KI-Hardware-Stack wichtig, aber seine GPU-nahe Platzierung und die hohen Kosten pro Bit machen es für gemeinsame Rack-Scale-Disaggregation weniger geeignet als für privaten Beschleunigerspeicher. Persistenter Speicher hat noch eine engere Rolle, hauptsächlich in Anwendungsfällen, bei denen byteadressierbare Dauerhaftigkeit wichtiger ist als DRAM-Klasse-Geschwindigkeit, wie z. B. bei Journaling- und Checkpoint-intensiven Workflows. Das bedeutet, dass die Segmentstruktur heute noch mehr die betriebliche Bereitschaft als die langfristige architektonische Präferenz widerspiegelt.

Tiered Memory, das DRAM und NAND kombiniert, soll bis 2031 mit einer CAGR von 38,97 % wachsen, da es einen erschwinglicheren Weg zu größeren, effektiveren Speicherpools bietet. Im Jahr 2026 veröffentlichte Forschungsergebnisse zeigten, dass CXL-Hybrid-Speichersysteme SSD-gestützte Kapazität als Direct-Access-Erweiterung über einen DMA-basierten Ansatz bereitstellen können, der einen Teil der NVMe-Latenz maskiert, was ein viel größeres Hosting von Inferenz-Zuständen unterstützt als reine DRAM-Designs wirtschaftlich liefern können. Das ist für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren wichtig, weil viele kontextlängensensitive Workloads keinen reinen DRAM-Footprint im Produktionsmaßstab rechtfertigen können. Es bedeutet auch, dass Software-Richtlinien das Segmentwachstum bestimmen werden, da Tiered Memory nur dann gut funktioniert, wenn Seitenplatzierung, Hot-Data-Handling und Fallback-Verhalten diszipliniert verwaltet werden. Im Laufe der Zeit wird das Segment wahrscheinlich nicht deshalb breiter werden, weil DRAM an Relevanz verliert, sondern weil Betreiber mehr als eine wirtschaftliche Ebene innerhalb derselben Speicherhierarchie benötigen. Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren hält daher DRAM im Kern, während er schrittweise mehr Raum für gemischte Speicherklassen öffnet, die Latenz, Kapazität und Kosten ausbalancieren.

Nach Architekturtyp: Direct Attached gewinnt früh, Fabric Attached setzt die Richtung

Direct Attached Memory Expansion machte 2025 51,36 % der Disaggregated Memory Architecture im KI-Rechenzentrumsmarkt aus, da es die am einfachsten zu qualifizierende und zu deployende Architektur für konservative Käufer ist. Eine CXL-fähige CPU und ein kompatibles Erweiterungsmodul reichen oft aus, um das erste Deployment zum Laufen zu bringen, was sowohl den technischen als auch den organisatorischen Widerstand senkt. Deshalb tendiert der Markt für Disaggregated Memory Architecture für KI-Rechenzentren in seiner frühen Phase noch zur direkten Anbindung, obwohl Betreiber in ihren strategischen Plänen häufiger über Pooling und Fabrics sprechen. Switched Memory Pooling und Rack-Scale Memory Disaggregation kommen als nächstes, erfordern aber komplexere Topologien, mehr Software-Koordination und einen tieferen Validierungsaufwand über Hosts und Geräte hinweg. Forschungsergebnisse aus dem Jahr 2026 zeigten, dass bedeutende Pooling-Gewinne ab Clustern von 64 Servern auftreten, während latenzarme Kommunikation innerhalb kleinerer Inseln von 16 Servern handhabbar bleibt, was die Denkweise der Anbieter über Pod-Design prägt.

Fabric Attached Memory soll bis 2031 mit einer CAGR von 38,91 % wachsen, was mit dem langfristigen Designziel eines composable KI-Rechenzentrums übereinstimmt. Marvells Structera 30260 wurde für diesen Zweck eingeführt, mit 260 Lanes und 4 TB/s aggregierter Bandbreite, ausgerichtet auf dynamische Speicherzuweisung über CPUs, GPUs und XPUs hinweg. Panmnesia treibt dieselbe Richtung mit seinem PCIe-6.4- und CXL-3.2-Fusion-Switch voran, den das Unternehmen als erstes Silizium beschreibt, das CXL 3.2 mit portbasiertem Routing implementiert.[2]Panmnesia, "Company Website," Panmnesia, panmnesia.com Die wachsende Präsenz solcher Geräte zeigt, dass der Markt für Disaggregated Memory Architecture für KI-Rechenzentren beginnt, die für den Speicherzugriff über ein breiteres Fabric statt über eine einzelne Host-Grenze erforderliche Hardware-Basis aufzubauen. Dennoch wird der Übergang graduell bleiben, da Direct-Attached-Rollouts für viele Käufer, die sofortige Gewinne ohne Neugestaltung der Rack-Topologie wünschen, noch der praktischste Weg sind. Die Branche für Disaggregated Memory Architecture für KI-Rechenzentren wird daher wahrscheinlich jahrelang mit mehreren Architekturen parallel laufen, wobei Direct-Attached-Modelle den aktuellen Umsatz generieren, während Fabric-Attached-Designs die zukünftige Roadmap definieren.

Nach Anwendung: Training hält die Basis, während Serving die Expansion antreibt

KI-Training machte 2025 39,94 % des Anwendungsumsatzes aus, was den großen Speicher-Footprint widerspiegelt, der zur Unterstützung des Modelltrainings im großen Maßstab erforderlich ist. Dieses Segment führte den Markt für Disaggregated Memory Architecture für KI-Rechenzentren an, weil Training-Workloads zu den ersten gehörten, die konsistent die Server-DRAM-Grenzen über große Deployments hinweg ausschöpften. In-Memory-Datenbanken und Analytics sowie High Performance Computing unterstützen weiterhin die Nachfrage, da beide Anwendungsfälle bereits eine lange Geschichte haben, für speicherintensive Infrastruktur zu zahlen. Enterprise-Virtualisierung bleibt der kleinste und am langsamsten wachsende Teil des Anwendungsmix, da seine Speicherbedarfsmuster vorhersehbarer sind und konventionelles DDR5-Scaling noch die Anforderungen vieler Deployments erfüllt. Die Anwendungsaufteilung zeigt daher, dass die Dringlichkeit am stärksten dort ist, wo der Speicherdruck unregelmäßig, groß und teuer zu erfüllen ist mit statischer Bereitstellung.

Large Language Model Serving soll bis 2031 mit einer CAGR von 39,36 % wachsen, da Inferenz-Workloads ein zweiseitiges Speicherproblem durch längere Kontexte und mehr gleichzeitige Anfragen erzeugen. Symphony, präsentiert auf der USENIX NSDI 2026, zeigte, dass die Disaggregation von Rechenleistung und Speicher verschwendete GPU-Neuberechnung reduzieren und die KV-Cache-Verarbeitung unter Druck durch ein prioritätsbasiertes Eviction-Framework verbessern kann. Weitere Forschungsergebnisse aus dem Jahr 2026 zu Sparse-Attention-Systemen zeigten, dass CXL-basierte disaggregierte KV-Cache-Designs feinkörnige und latenzarme Zugriffsmuster unterstützen können, die den Speicher-Overhead während der Inferenz reduzieren. Diese Ergebnisse sind für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren wichtig, weil die Inferenzökonomie zunehmend damit verbunden ist, wie effizient Speicher zur Laufzeit zugewiesen werden kann, und nicht nur mit der rohen Beschleunigerzahl. Sie legen auch nahe, dass gepooltes DRAM schnell wechselnde Cache-Zustände hosten kann, während Modellgewichte auf hochbandbreitigem GPU-Speicher verbleiben, was die Gesamtressourcennutzung verbessert, ohne eine einzelne Speicherebene zu zwingen, jede Aufgabe zu erledigen. Da die Deployment-Volumina steigen, wird Serving wahrscheinlich zu einer der stärksten praktischen Nachfragemotoren für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Hyperscaler definieren die Adoption, Cloud-Dienstleister erweitern sie

Hyperscaler beherrschten 2025 55,18 % des Endnutzerumsatzes, was zeigt, dass die frühe Adoption noch stark von der Flottengrößenordnung und der Engineering-Tiefe abhängt. Diese Führungsposition ist logisch, weil der Markt für Disaggregated Memory Architecture für KI-Rechenzentren Käufer belohnt, die Qualifizierungskosten über große Server-Populationen verteilen und interne Tests über mehrere Anbieter gleichzeitig durchführen können. Unternehmensrechenzentren blieben die nächstgrößte Gruppe, insbesondere in Anwendungsfällen, bei denen die Erweiterung des Speichers attraktiver ist als der Austausch einer vollständigen Serverplattform. Colocation-Anbieter und Forschungs- und Supercomputing-Institutionen sind umsatzmäßig kleiner, spielen aber dennoch eine Rolle, da sie neue Architekturen validieren und sie im Laufe der Zeit einer breiteren Käuferbasis zugänglich machen können. Dieses Endnutzermuster bestätigt, dass die Adoption dort beginnt, wo Komplexität intern bewältigt werden kann, und sich dann nach außen ausbreitet, wenn der Stack wiederholbarer wird.

Cloud-Dienstleister sollen bis 2031 mit einer CAGR von 39,11 % wachsen, da sie höhere Speicherkonfigurationen monetarisieren können, ohne die volle Kapitalintensität von Hyperscalern zu erreichen. Astera Labs' Deployment auf Microsoft Azure M-Series-Virtual Machines, das mehr als das 1,5-fache der Speicherkapazität pro Controller ermöglichte, demonstrierte, wie öffentliche Cloud-Betreiber CXL-Speichererweiterung in eine verkaufbare Service-Schicht statt in ein Back-End-Experiment verwandeln können. Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren gewinnt daher an Relevanz für Cloud-Betreiber der zweiten Ebene, die Leistungs- und Flexibilitätslücken schließen müssen, ohne Hyperscaler-Ausgabenniveaus zu erreichen. Es schafft auch Nachfrage nach standardisierterer Telemetrie und Orchestrierung, da Cloud-Anbieter gepoolten Speicher innerhalb von Multi-Region-Governance, Service-Level-Verpflichtungen und Mandantenisolierungsanforderungen zum Funktionieren bringen müssen. Da sich diese Betriebsdisziplin ausbreitet, wird der Markt für Disaggregated Memory Architecture für KI-Rechenzentren wahrscheinlich von einem Hyperscaler-First-Modell zu einer breiteren Cloud-geführten Expansionsphase übergehen. Diese Entwicklung wird wichtig sein, weil Cloud-Anbieter komplexe Hardware-Fähigkeiten oft in einfachere Service-Angebote übersetzen, die breitere Unternehmenskunden ohne eigenes Management des vollständigen Stacks übernehmen können.

Geografische Analyse

Nordamerika machte 2025 46,28 % des Marktanteils für Disaggregated Memory Architecture aus, was die Konzentration der Region an Hyperscale-Campussen, Halbleiterdesignfirmen und fortgeschrittener Qualifizierungskapazität widerspiegelt. Die Region profitiert von der engen Nähe zwischen CPU-Plattformentwicklern, Speicher-Controller-Spezialisten, Switch-Anbietern und einigen der weltgrößten KI-Infrastrukturbetreiber, was die Deployment-Feedback-Schleifen verkürzt. Astera Labs erweiterte seine Ökosystemreichweite im Juni 2026, indem es seine Taiwan-Aktivitäten ausbaute und ein Cloud-Scale-Interoperabilitätslabor einrichtete, um seine Zusammenarbeit mit asiatischen Systemherstellern und KI-Plattformanbietern zu stärken.[3]Astera Labs, "Astera Labs Expands Taiwan Operations and Cloud-Scale Interoperability Lab," Astera Labs Press Release, asteralabs.com Für nordamerikanische Betreiber sind die vom CXL Consortium modellierten Speicherkosteneinsparungen von 16 % bis 27 % besonders relevant, da steigende Stromkosten und ausgereifte Rechenzentrumskorridore stärker auf Effizienzgewinne als auf einfache Hardware-Skalierung setzen. Kanada entwickelt sich ebenfalls zu einem sekundären Knotenpunkt durch KI-orientierte Rechenzentrumsinvestitionen, während Mexiko enger mit Edge- und unterstützender Infrastruktur als mit vollständigem Rack-Scale-Pooling-Deployment verbunden bleibt.

Europa ist beim aktuellen Umsatz kleiner, aber die Region bewegt sich auf einer anderen Logik als Nordamerika vorwärts. Datenschutzanforderungen und Compliance-Erwartungen machen softwaredefinierbare Infrastruktur attraktiver, da Käufer Transparenz darüber wollen, wie Ressourcen zugewiesen und verwaltet werden. Deutschland und das Vereinigte Königreich führen die Adoption durch eine Mischung aus Hyperscale-Präsenz und Unternehmensnachfrage aus Finanzwesen, Fertigung und simulationsintensiven Workloads an. Frankreich und Italien befinden sich noch früher im Zyklus, aber nationale KI- und Forschungsinfrastrukturprogramme helfen dabei, eine erste Käuferbasis für fortgeschrittenere Speichertopologien zu schaffen. Im übrigen Europa unterstützen die Verfügbarkeit erneuerbarer Energie und die fortgesetzte Hyperscaler-Expansion in nordische und osteuropäische Standorte die Bedingungen, die für eine spätere Adoption erforderlich sind.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 39,09 % wachsen, was ihn zum am schnellsten wachsenden regionalen Teil des Marktes für Disaggregated Memory Architecture für KI-Rechenzentren macht. Taiwan verankert weiterhin die Lieferkette als Foundry-Basis für führende CXL-Controller und Switch-Silizium, was der Region sowohl Produktionstiefe als auch Nachfragepotenzial verleiht. China baut inländische Speicherkapazitäten auf, die staatlich verknüpfte KI-Infrastruktur speisen können, während Indien sich noch in einer früheren Kapazitätsaufbauphase befindet, in der Hyperscaler- und Cloud-Investitionen die Grundlage für zukünftige Adoption legen. Südamerika sowie der Nahe Osten und Afrika werden in naher Zukunft wahrscheinlich hinter der globalen Frontier zurückbleiben, da geringere Hyperscale-Dichte und höhere Integrationskosten Rack-Scale-CXL-Deployments früh schwerer zu rechtfertigen machen.

Wettbewerbslandschaft

Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren ist an der Spitze mäßig konzentriert, da Samsung Electronics, SK hynix und Micron Technology starke Positionen in der CXL-kompatiblen Speicherversorgung halten, während Controller-, Retimer-, Switch- und Software-Umsätze auf ein breiteres Anbieterfeld verteilt sind. Diese Struktur schafft einen klaren Hardware-Kern, erzeugt aber noch keine vollständige Stack-Dominanz durch ein einzelnes Unternehmen über die gesamte Wertschöpfungskette hinweg. Marvell stärkte seine Position im Februar 2026, indem es die Übernahme von XConn Technologies für 325 Millionen USD in bar zuzüglich etwa 2,7 Millionen Marvell-Aktien abschloss, ein Schritt, der sein CXL-Portfolio um Switches, Controller und Konnektivitäts-Assets erweiterte.[4]Marvell Technology, "Marvell Completes Acquisition of XConn Technologies," Business Wire, businesswire.com Astera Labs verfolgte eine andere Strategie, indem es Controller-Hardware mit Betriebssoftware kombinierte und dieses Paket dann an ein sichtbares Cloud-Deployment auf Microsoft Azure M-Series-Virtual Machines knüpfte. Montage Technology sendete 2026 ein weiteres Signal, als es ein Live-Multi-Host-CXL-3.2-Dynamic-Capacity-Device-System mit seinem MXC-GEN3-Silizium demonstrierte, was zeigt, dass chinesische Lieferanten ebenfalls früh in Speicherpooling-Architekturen einsteigen.

Weißer Raum bleibt in einheitlicher Orchestrierungssoftware, Near-Data-Processing innerhalb von Speichermodulen und ARM-basierter CXL-Integration sichtbar. Deshalb bietet der Markt für Disaggregated Memory Architecture für KI-Rechenzentren noch Raum für Unternehmen, die nicht die größten Modullieferanten sind, insbesondere wenn sie betriebliche Reibung reduzieren können statt nur die Bandbreite zu erhöhen. Astera Labs hat bereits auf ARM-verknüpfte Möglichkeiten durch Arbeit an PCIe-6- und CXL-fähigen KI-Inferenzsystemen hingewiesen, was darauf hindeutet, dass der frühe Vorteil von x86 möglicherweise nicht ewig anhält, da sich KI-Server-Architekturen diversifizieren. Panmnesia sticht auch als aufkommender Spezialist hervor, da es Switch-Silizium entwickelt, das auf fortgeschrittenere CXL-3.2-Routing- und Speicher-Sharing-Anwendungsfälle abzielt. Die Branche für Disaggregated Memory Architecture für KI-Rechenzentren hat daher noch Raum für Design-Win-Verschiebungen, insbesondere in Schichten, wo Software-Unterstützung und Topologiesteuerung genauso wichtig sind wie das Basis-Speichergerät.

Der Fortschritt bei Standards hält das Feld auch offen genug, um zu verhindern, dass frühe Lock-ins absolut werden. Rambus stärkte seine Position durch Compliance-Arbeit und neue Controller-IP, was ihm hilft, dort zu konkurrieren, wo Käufer einen standardskonformen Baustein statt eines vollständigen Speicherprodukts benötigen. Broadcom nutzte die OFC 2026, um PCIe-Gen6-Switches, Retimer und seinen Atlas-4-PCIe-Gen7- und CXL-Switch zu präsentieren, was zeigt, wie etablierte Konnektivitätsfirmen das Segment von angrenzenden Infrastrukturpositionen aus betreten. Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren wird in naher Zukunft wahrscheinlich mäßig konzentriert statt stark konsolidiert bleiben, da der Wert noch auf Module, Controller, Switches, Software und Integrationsservices verteilt ist. Diese ausgewogene Struktur wird wahrscheinlich bestehen bleiben, bis Käufer beginnen, sich auf eine kleinere Anzahl von Software-Steuerungsschichten und Fabric-Topologien über vollständige Produktionsflotten hinweg zu standardisieren.

Branchenführer im Markt für Disaggregated Memory Architecture für KI-Rechenzentren

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

Intel Corporation

-

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Montage Technology demonstrierte das erste Live-Multi-Host-CXL-3.2-Dynamic-Capacity-Device-System mit seinem MXC-GEN3-Silizium beim CXL Consortium und validierte damit Speicherpooling und -sharing über mehrere Hosts hinweg für den produktionsbereiten Einsatz.

- Juni 2026: Astera Labs erweiterte seine Taiwan-Aktivitäten und sein Cloud-Scale-Interoperabilitätslabor, um die KI-Systemintegration mit führenden KI-Plattformanbietern und taiwanesischen Systemherstellern zu stärken.

- März 2026: Marvell Technology stellte auf der OFC 2026 in Los Angeles den Structera S 30260 vor, einen 260-Lane-CXL-3.0-Switch mit 4 TB/s aggregierter Bandbreite. Das Gerät ermöglicht Rack-Level-Speicherpooling und dynamische Speicherzuweisung über CPUs, GPUs und XPUs hinweg. Das Kunden-Sampling soll im dritten Quartal 2026 beginnen.

- März 2026: Rambus kündigte die branchenführende HBM4E-Memory-Controller-IP an und erweiterte damit sein Portfolio, um die Speicherbandbreitenanforderungen der nächsten Generation von KI-Beschleunigern und GPUs mit fortschrittlichen Zuverlässigkeitsfunktionen zu erfüllen.

Globaler Berichtsumfang für den Markt für Disaggregated Memory Architecture für KI-Rechenzentren

Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren umfasst Hardware-, Software- und systemweite Lösungen, die Speicherressourcen von Rechenknoten trennen und sie über KI-Rechenzentrumsumgebungen hinweg bündeln, um Skalierbarkeit, Auslastung und Workload-Leistung zu verbessern.

Der Bericht über den Markt für Disaggregated Memory Architecture für KI-Rechenzentren ist segmentiert nach Komponente (Speichermodule, Switches und Retimer, Controller und Adapter, Software und Verwaltungsplattformen sowie Integrations- und Support-Services), Speichertechnologie (DRAM, HBM, Persistenter Speicher und Tiered Memory [DRAM + NAND]), Architekturtyp (Direct Attached Memory Expansion, Switched Memory Pooling, Rack-Scale Memory Disaggregation und Fabric Attached Memory), Anwendung (KI-Training, KI-Inferenz, High Performance Computing, In-Memory-Datenbanken und Analytics, Large Language Model Serving und Enterprise-Virtualisierung), Endnutzer (Hyperscaler, Cloud-Dienstleister, Unternehmensrechenzentren, Colocation-Anbieter sowie Forschungs- und Supercomputing-Institutionen) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Speichermodule |

| Switches und Retimer |

| Controller und Adapter |

| Software und Verwaltungsplattformen |

| Integrations- und Support-Services |

| DRAM |

| HBM |

| Persistenter Speicher |

| Tiered Memory (DRAM + NAND) |

| Direct Attached Memory Expansion |

| Switched Memory Pooling |

| Rack-Scale Memory Disaggregation |

| Fabric Attached Memory |

| KI-Training |

| KI-Inferenz |

| High Performance Computing |

| In-Memory-Datenbanken und Analytics |

| Large Language Model Serving |

| Enterprise-Virtualisierung |

| Hyperscaler |

| Cloud-Dienstleister |

| Unternehmensrechenzentren |

| Colocation-Anbieter |

| Forschungs- und Supercomputing-Institutionen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Komponente | Speichermodule | |

| Switches und Retimer | ||

| Controller und Adapter | ||

| Software und Verwaltungsplattformen | ||

| Integrations- und Support-Services | ||

| Nach Speichertechnologie | DRAM | |

| HBM | ||

| Persistenter Speicher | ||

| Tiered Memory (DRAM + NAND) | ||

| Nach Architekturtyp | Direct Attached Memory Expansion | |

| Switched Memory Pooling | ||

| Rack-Scale Memory Disaggregation | ||

| Fabric Attached Memory | ||

| Nach Anwendung | KI-Training | |

| KI-Inferenz | ||

| High Performance Computing | ||

| In-Memory-Datenbanken und Analytics | ||

| Large Language Model Serving | ||

| Enterprise-Virtualisierung | ||

| Nach Endnutzer | Hyperscaler | |

| Cloud-Dienstleister | ||

| Unternehmensrechenzentren | ||

| Colocation-Anbieter | ||

| Forschungs- und Supercomputing-Institutionen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Disaggregated Memory Architecture für KI-Rechenzentren im Jahr 2026?

Der Markt für Disaggregated Memory Architecture für KI-Rechenzentren hat im Jahr 2026 einen Wert von 1,28 Milliarden USD und soll bis 2031 einen Wert von 6,47 Milliarden USD bei einer CAGR von 38,27 % erreichen.

Was treibt die Adoption von gepooltem Speicher in KI-Rechenzentren an?

Steigender Speicherdruck durch Training und LLM-Serving, die Notwendigkeit, die Serveranzahl zu reduzieren, und der Drang nach besserer Speicherauslastung sind die Hauptfaktoren, die die Adoption unterstützen.

Welcher Anwendungsbereich wächst am schnellsten?

Large Language Model Serving ist die am schnellsten wachsende Anwendung mit einer prognostizierten CAGR von 39,36 % bis 2031, da Inferenz-Workloads eine hohe KV-Cache- und gleichzeitigkeitsgetriebene Speichernachfrage erzeugen.

Welche Endnutzer führen die Deployments heute an?

Hyperscaler führen das aktuelle Deployment mit einem Anteil von 55,18 % im Jahr 2025 an, während Cloud-Dienstleister bis 2031 die am schnellsten wachsende Endnutzergruppe sind.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 39,09 %, unterstützt durch bedeutende Halbleiterinvestitionen und eine starke regionale Lieferkette.

Warum wird Software in diesem Bereich immer wichtiger?

Die Hardware-Verfügbarkeit verbessert sich, aber Käufer benötigen noch Orchestrierungs-, Telemetrie- und Speicher-Tiering-Werkzeuge, damit gepoolter Speicher zuverlässig in großen Multi-Vendor-Umgebungen funktioniert.

Seite zuletzt aktualisiert am: