Marktgröße und Marktanteil für Richtbohrdienste

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

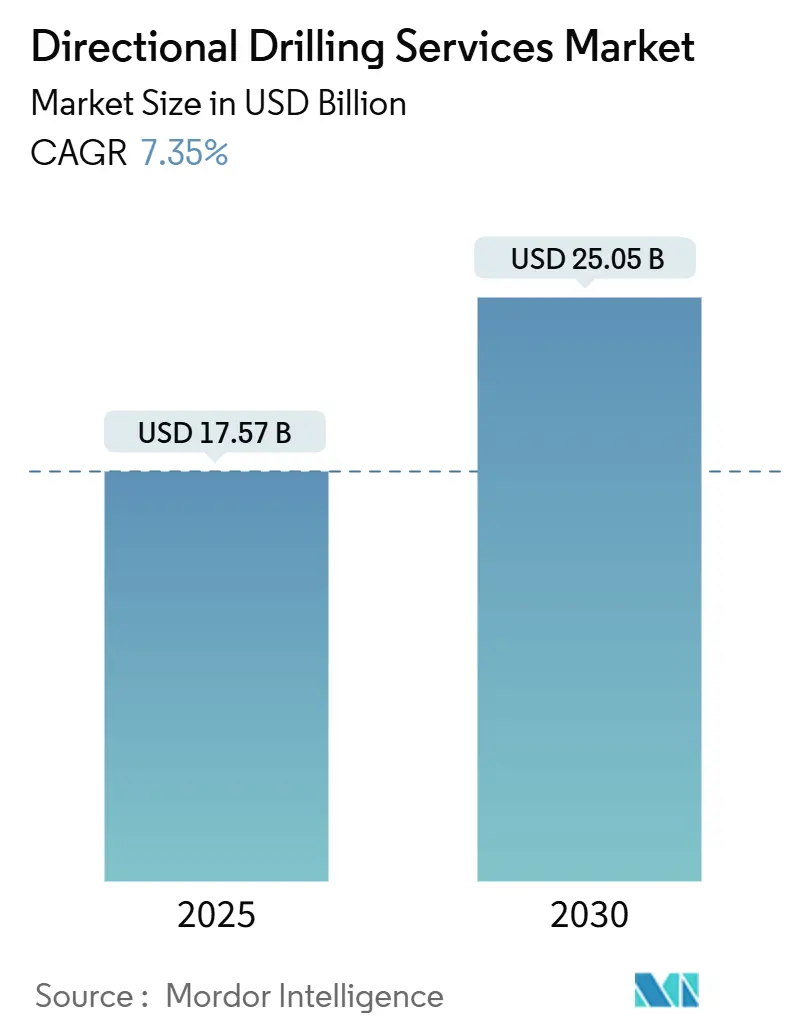

| Marktgröße (2025) | 17.57 Milliarden US-Dollar |

| Marktgröße (2030) | 25.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.35% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Richtbohrdienste von Mordor Intelligence

Die Marktgröße für Richtbohrdienste wird im Jahr 2025 auf 17,57 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,35 % während des Prognosezeitraums (2025–2030) einen Wert von 25,05 Milliarden USD erreichen.

Diese Expansion beruht auf dem Wandel der Betreiber hin zu Präzisionsbohrtechnologien, die den Reservoirkontakt verlängern und gleichzeitig den Oberflächenabdruck verringern. Die Optimierung der Laterallänge in Schieferformationen, tiefere Offshore-Entdeckungen sowie ein Anstieg bei Geothermie- und Kohlenstoffabscheidungsbohrungen stützen die Ausgaben trotz Rohstoffpreisschwankungen gemeinsam. Rotierende Lenksysteme (RSS) besitzen technologische Vorrangstellung, da sie kontinuierliche proportionale Steuerung mit Echtzeit-Bohrlochtiefendaten verbinden und so eine schnellere Bohrlochkonstruktion sowie eine bessere Bohrlochqualität ermöglichen. Plattformen mit künstlicher Intelligenz automatisieren nun Trajektorienanpassungen in Echtzeit, reduzieren menschliche Eingriffe in den Regelkreis und senken die Fehlerquoten. Die regionalen Ausgaben verlagern sich: Nordamerika entfällt zwar noch auf 36,8 % der weltweit gebohrten Bohrstrecke, doch der Nahe Osten und Afrika verzeichnen das schnellste Wachstum, da nationale Ölgesellschaften Bohrungen mit großer Reichweite einsetzen, um kohlenstoffarme Barrel zu monetarisieren. Lieferkettenanfälligkeiten bestehen weiterhin: Exportkontrollen für Wolfram und Halbleitermangel verlängern die Vorlaufzeiten für MWD/LWD-Geräte, doch die Konsolidierung unter den Dienstleistern mildert den Kostendruck und erweitert die Werkzeugverfügbarkeit.

Wichtigste Erkenntnisse des Berichts

- Nach Dienstleistung entfiel die Messung während des Bohrens im Jahr 2024 auf 32,2 % des Umsatzes, während für rotierende Lenksysteme die höchste CAGR von 9,3 % von 2024 bis 2030 prognostiziert wurde.

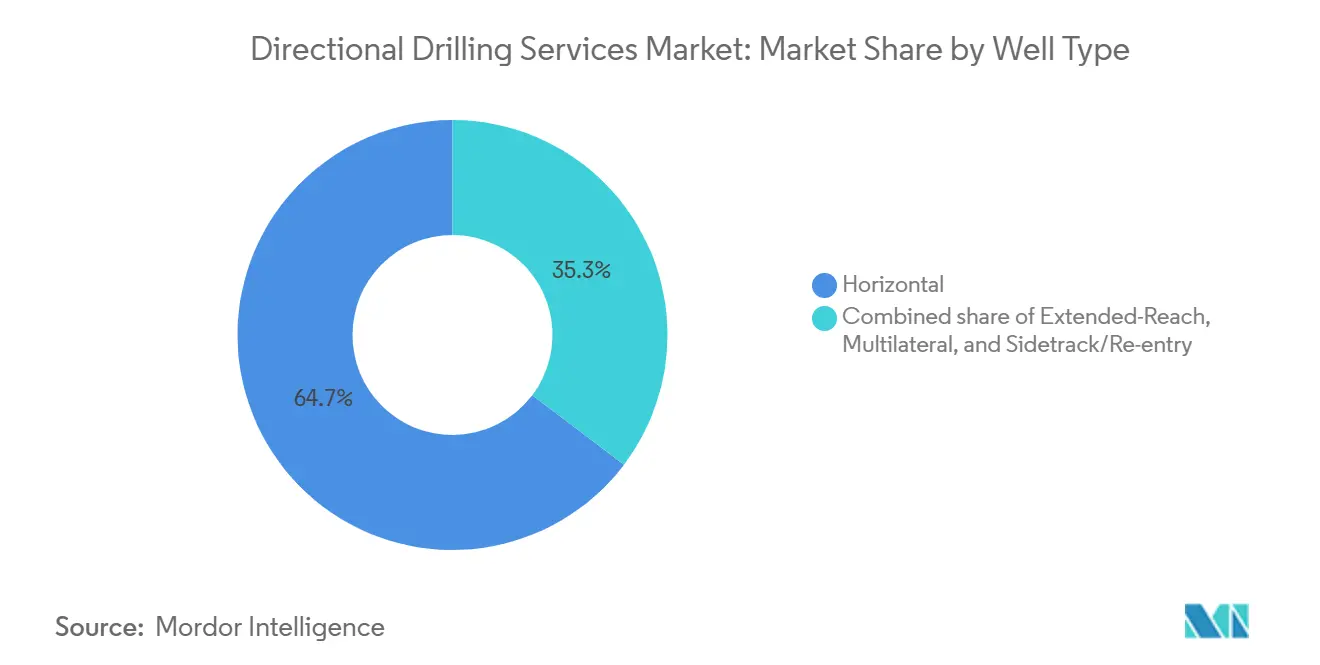

- Nach Bohrlochtyp entfielen Horizontalbohrungen im Jahr 2024 auf 64,7 % der Marktgröße für Richtbohrdienste, während für Bohrungen mit erweiterter Reichweite eine CAGR von 8,9 % bis 2030 prognostiziert wird.

- Nach Anwendung hielt die Öl- und Gasförderung im Jahr 2024 einen Anteil von 70,9 %; Geothermie- und CCUS-Bohrungen sollen bis 2030 mit einer CAGR von 11,5 % wachsen.

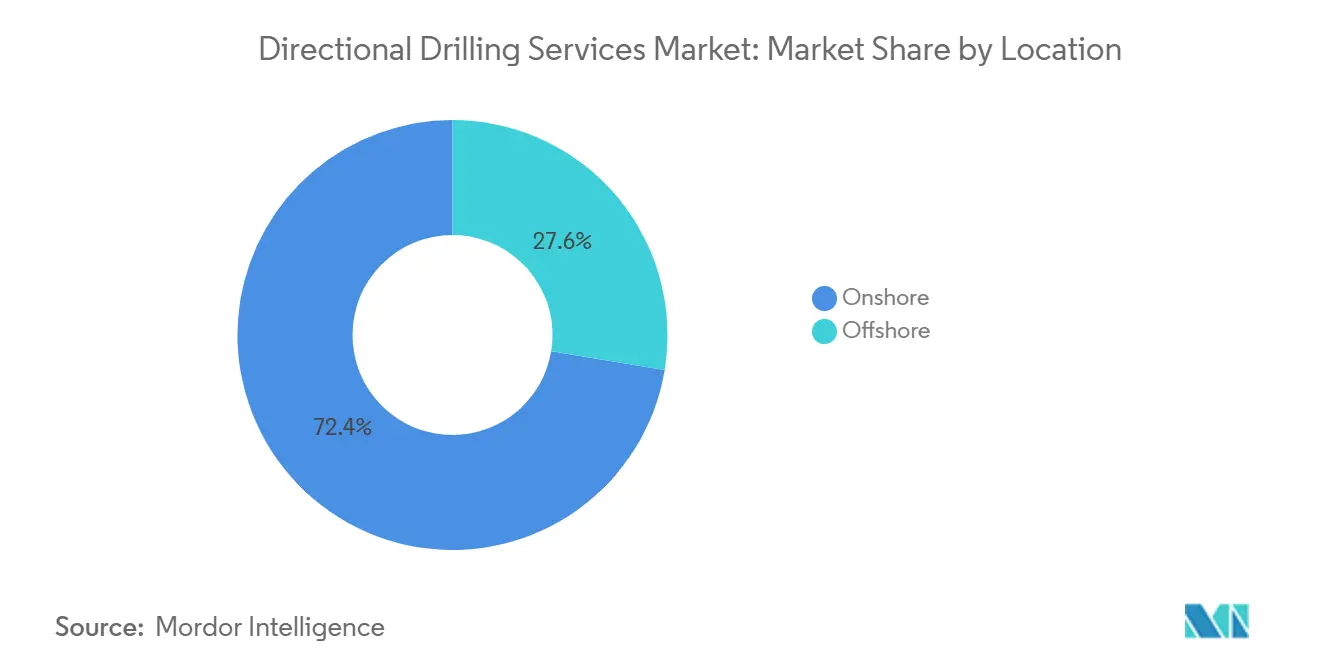

- Nach Standort entfielen Onshore-Aktivitäten im Jahr 2024 auf einen Anteil von 72,4 %, während Offshore-Aktivitäten bis 2030 eine CAGR von 7,8 % aufweisen.

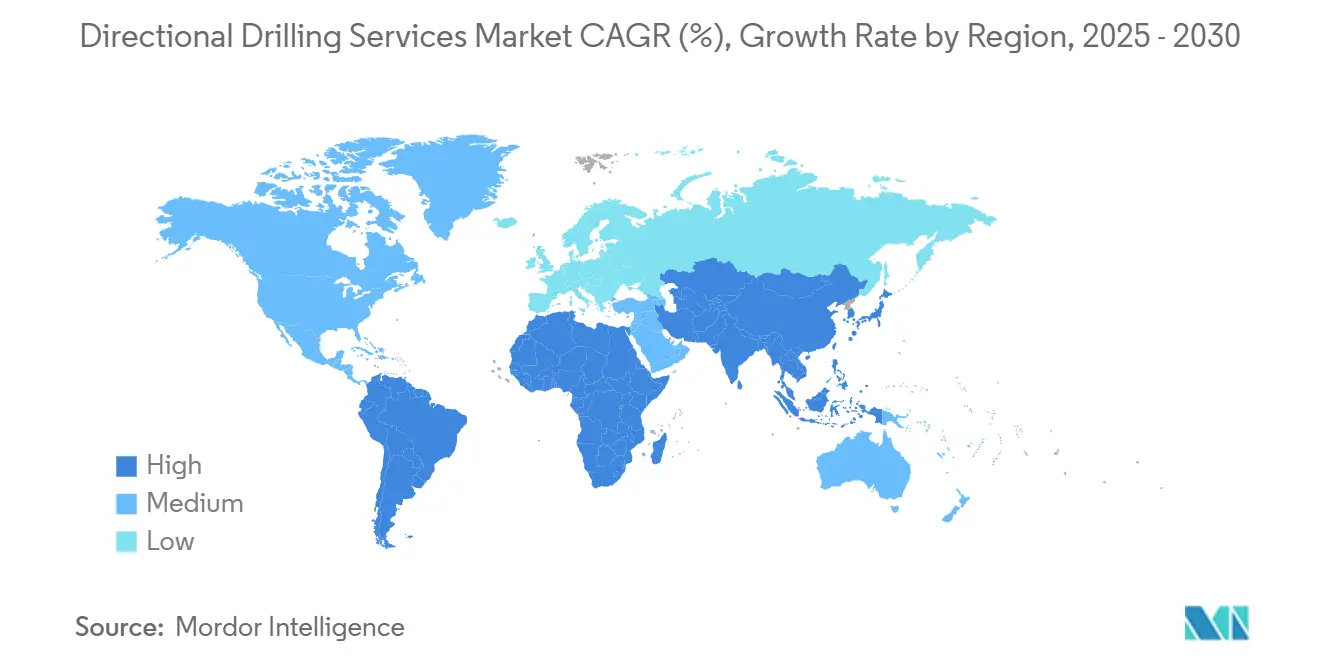

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 36,8 %, während die Region Naher Osten & Afrika mit einer CAGR von 8,4 % bis 2030 am schnellsten wächst.

Globale Markttrends und Erkenntnisse für Richtbohrdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Schiefer- und Tight-Oil-Erschließung in Nordamerika | +1.80% | Nordamerika, mit Ausstrahlungseffekten auf Argentinien | Mittelfristig (2–4 Jahre) |

| Offshore-Expansion in der Tiefsee in Südamerika und dem Nahen Osten und Afrika | +1.50% | Südamerika, Naher Osten und Afrika, mit ausgewählten Projekten im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Produktivitätsgewinne durch rotierende Lenksysteme der nächsten Generation | +1.20% | Global, mit früher Einführung in Nordamerika und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Autonome Bohrlochpfadoptimierung und KI-gestützte Gleitvermeidung | +0.90% | Global, konzentriert in Hochtech-Bohrregionen | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Geothermie- und CCUS-Bohrungen für komplexe Trajektorien | +0.80% | Nordamerika, Europa, mit aufkommendem Interesse im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Nordafrikanische Gasbewertung mit Bedarf an Bohrungen mit erweiterter Reichweite | +0.60% | Nordafrika, mit potenziellem Mittelmeerausbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Schiefer- und Tight-Oil-Erschließung in Nordamerika

Robuste unkonventionelle Bohrungen erhalten eine hohe Pad-Effizienz aufrecht, da Betreiber Laterale über 8 km in den Marcellus- und Permian-Formationen verlängern, was die Werkzeugnachfrage auch bei stagnierender Bohranlagenanzahl aufrechterhält.[1]Jordan Blum, „Schieferproduzenten verlängern Laterallängen auf Rekordniveau”, hartenergy.com Integrierte KI-Plattformen reduzieren die Bohrzeit um 30 %, indem sie das Gewicht auf dem Bohrmeißel und die Rotationsgeschwindigkeit automatisieren, was die Kapitaldisziplin wahrt und die Produktion stabil hält. Vaca Muerta repliziert dieses Modell im Ausland und nutzt RSS und Hochgeschwindigkeitstelemetrie, um Tight-Reservoire zu wettbewerbsfähigen Gewinnschwellen zu erschließen. Dennoch treiben Stahlzölle von 25 % die OCTG-Kosten in die Höhe, belasten kleinere Produzenten und drängen sie zu Pauschalangeboten von Dienstleistungsunternehmen.

Offshore-Expansion in der Tiefsee in Südamerika und dem Nahen Osten und Afrika

Tiefwasser-Investitionsausgaben zielen nun auf Frontiergebiete wie das Orange-Becken in Namibia ab, wo frühe Entdeckungen FPSO-Aufträge beschleunigen und die Nachfrage nach Ultratiefsee-Richtbohrausrüstungen mit Druckbewertungen über 241 MPa steigern. Brasiliens mehrjähriger Bohrrahmen umfasst mehr als 100 Bohrungen und sichert Premium-RSS-Tagessätze, die die Servicemargen vor Lieferkettenkostenschwankungen schützen. Die Auslastung von Bohrschiffen erreichte 2025 97 %, was den Spotmarkt verknappt und Bohranlageneigentümer zu Aufrüstungen mit Druckmanagement-Bohrpaketen anreizt. Westafrikas fiskalische Neuausrichtungen und wachsender LNG-Bedarf festigen Bohrungen mit großer Reichweite weiter als Standardplattform für Vorsalz-Reservoire.

Produktivitätsgewinne durch rotierende Lenksysteme der nächsten Generation

Kontinuierliche proportionale Steuerung reduziert Gleit-Rotations-Zyklen, schont die Bohrmeißellebensdauer und verbessert die Bohrlochqualität. Baker Hughes' Lucida RSS verzeichnet eine um 35 % schnellere Penetrationsrate im Vergleich zu herkömmlichen Motoranordnungen, was bei reifen Permian-Pads zu einem weniger Einsatz pro Bohrung führt. Halliburtons iCruise, gebündelt mit LOGIX-Automatisierung, erzielt eine um 30 % schnellere Bohrstrecke und gleichmäßige Bohrlochkrümmung, was Verrohrungsläufe vereinfacht. ADNOCs Beteiligung von 270 Millionen USD an Gordon Technologies unterstreicht, wie Telemetrie- und RSS-Gemeinschaftsentwicklung nun nationale E&P-Kostenziele unterstützt. Chinesische Landbohrungen überschreiten horizontale Verschiebungen von 7.000 m, was eine schnelle Technologiediffusion belegt und die Wettbewerbslatte weltweit anhebt.

Autonome Bohrlochpfadoptimierung und KI-gestützte Gleitvermeidung

Geschlossene Regelkreise verbinden die Automatisierung der Oberflächenbohranlagen mit der Bohrlochsteuerung, um Neigungskorrekturen auf wenige Zentimeter vom Plan zu begrenzen, Lernkurven zu verkürzen und Personal für komplexe Bohrungen freizusetzen. Corvas Vorhersage-Suite liefert Penetrationsratengewinne von 20–45 % und Einsparungen von 100.000 USD pro Bohrung, indem Stick-Slip verhindert wird, bevor es auftritt. SLB-Shell-Mehrregionsverträge integrieren KI-Geosteuerung als Standardleistung, was das Vertrauen der Betreiber in die algorithmische Bohrlochlieferung für kostenintensive Tiefwasseranlagen signalisiert. Feldeinsätze bestätigen, dass vertrauenswürdige Datenpipelines und Cybersicherheitsprotokolle für eine breite Einführung unerlässlich sind, insbesondere in Rechtsgebieten, die eine Datenspeicherung im Land vorschreiben.[2]SLB, „Autonome Neuro-Lösung erzielt Produktionsgewinne”, slb.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohölpreisvolatilität beeinträchtigt die E&P-Investitionsplanung | -1.40% | Global, mit erhöhter Sensitivität im nordamerikanischen Schieferbereich | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für RSS und Bohrlochtiefenelektronik | -0.80% | Global, insbesondere kleinere Betreiber betreffend | Mittelfristig (2–4 Jahre) |

| Halbleitermangel verzögert die Lieferung von MWD/LWD-Werkzeugen | -0.60% | Global, mit Lieferkettenkonzentration im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| ESG-getriebener Kapitalabfluss aus Kohlenwasserstoffprojekten | -0.50% | Europa, Nordamerika, mit selektiven Auswirkungen in anderen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohölpreisvolatilität beeinträchtigt die E&P-Investitionsplanung

Öffentliche Schieferbetreiber reinvestieren kaum 40 % des operativen Cashflows in neue Bohrungen und bevorzugen Aktionärsrenditen und Schuldenabbau, was die Bohranlagennachfrage selbst bei einem Ölpreis von 70 USD dämpft.[3]American Oil & Gas Reporter, „Upstream-Reinvestitionsraten erreichen Tiefststände”, aogr.com Nationale Ölgesellschaften spiegeln diese Disziplin wider: Saudi Aramco hat über 20 Hubinseln ausgesetzt und die MEA-Wachstumsprognosen von 4 % auf 1 % gesenkt. Offshore-Endgültige Investitionsentscheidungen gingen 2024 im Jahresvergleich um 29 % zurück, was einige Schwimmkörperstarts auf 2026 verschiebt, da Auftragnehmer auf FPSO-Rümpfe und behördliche Genehmigungen warten. Betreiber mindern das Risiko durch das Bohren längerer Laterale mit weniger Bohranlagen, was jedoch den Werkzeugverschleiß erhöht und die Vorlaufzeiten für hochwertige RSS-Ausrüstungen verknappt.

Hohe Kapitalkosten für RSS und Bohrlochtiefenelektronik

RSS-Pakete kosten 3–4 Mal mehr als Verdrängungsmotoranordnungen, was unabhängige Betreiber ohne multibassinale Skaleneffekte belastet. Stahlzölle, die die Ausrüstungskosten um 25 % erhöhen, haben die OCTG-Preise um 15 % angehoben und die Erschwinglichkeitslücke vergrößert. Dienstleistungsunternehmen reagieren, indem sie bestehende Bohrschiffe mit MPD-Ausrüstung nachrüsten, anstatt Neubauten zu bestellen – eine Strategie, die die Auslastung bei aufgerüsteten Anlagen auf 87 % gegenüber 77 % bei Standardbohranlagen erhöht. Steigende Löhne erhöhen die Ingenieurgemeinkosten um 3–8 %, während Chip-Engpässe Hochfrequenztelemetriemodule verzögern und die MWD/LWD-Durchlaufzeit in einigen Becken auf acht Wochen verlängern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz der Messung während des Bohrens steht vor der Herausforderung durch rotierende Lenksysteme

Die Messung während des Bohrens hielt 32,2 % des Umsatzes im Jahr 2024 und spiegelt ihre universelle Anwendung in jedem Bohrlochbereich und Becken wider. Dennoch sind rotierende Lenksysteme auf dem Weg zur schnellsten CAGR von 9,3 % bis 2030 und geben das Tempo für das Gesamtwachstum des Marktes für Richtbohrdienste vor. RSS-Dienste verbinden Richtungskontrolle mit Hochbandbreiten-Daten; Quantum Energys Mesh175 kombiniert elektromagnetische und Schlammimpulstelemetrie mit 32 bps und gewährleistet Konnektivität auch in erschöpften Zonen.

Das Logging während des Bohrens expandiert, da Betreiber Echtzeit-Widerstandsmessungen und Sonikbildgebung anfordern, um Laterale präzise in dünnen Produktionshorizonten zu platzieren. SLBs intelligente Drahtleitungsplattform Ora und der SpectraSphere Fluidkartierungs-während-des-Bohrens-Dienst ermöglichen die Reservoircharakterisierung ohne Rundfahrten, was zu einer Emissionsreduzierung von 15–20 % pro Bohrung führt. Motordienste bleiben für vertikale Abschnitte preislich wettbewerbsfähig; die Technologie zur Minderung von Bohrlochvibrationen und Stick-Slip wird jedoch zunehmend aus RSS-Erkenntnissen abgeleitet, was die Leistungserwartungen insgesamt anhebt.

Nach Bohrlochtyp: Wachstum bei Bohrungen mit erweiterter Reichweite übertrifft die Dominanz von Horizontalbohrungen

Horizontalbohrungen beherrschten im Jahr 2024 mit einem Anteil von 64,7 % die Marktgröße für Richtbohrdienste – das natürliche Ergebnis der Mehrbohrungspad-Wirtschaftlichkeit in Schieferbecken. Umgekehrt verzeichnen Bohrungen mit erweiterter Reichweite die schnellste CAGR von 8,9 %, da Offshore- und abgelegene Onshore-Projekte Reservoire 8–11 km von Oberflächenanlagen entfernt erschließen. ExxonMobils 6.770-m-Lateral im Permian zeigt, dass Frontier-Laterale nicht mehr die Domäne von Nischenbetreibern sind.

Der Erfolg bei Bohrungen mit erweiterter Reichweite hängt von der Katenarientrajektoriengestaltung ab, die die Reibung im Vergleich zu klassischen Bögen um 23,8 % reduziert, und stützt sich auf hochdrehmomentfähige RSS-Dorne sowie Echtzeit-Reibungsfaktoren aus verdrahteten Bohrsträngen. SLB half Equinor, eine 10.407-m-Bohrung im Golf von Mexiko in 18,8 Tagen zu bohren, indem SonicVISION-Zementbewertung mit geschlossener Leistungssoftware kombiniert wurde. Chinesische Landbetreiber treiben 3.700-m-Horizontale mit maßgeschneiderten hochschmierfähigen Fluiden und schlanken RSS voran – ein Beweis dafür, dass Bohrungen mit erweiterter Reichweite bereit sind, sich global zu verbreiten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Geothermie und CCUS transformieren die Energielandschaft

Öl- und Gasförderung nimmt im Jahr 2024 noch 70,9 % der Aktivitäten ein; Geothermie- und Kohlenstoffabscheidungsbohrungen zeigen jedoch eine CAGR von 11,5 % und erweitern den Kundenstamm für Anbieter im Markt für Richtbohrdienste. Fervo Energy reduzierte die Bohrzeit für Geothermiebohrungen um 70 % und die Kosten auf 4,8 Millionen USD durch die Einführung von Pad-Bohrungen im Schieferstil und bewies damit branchenübergreifende Skalierbarkeit.

Das US-Energieministerium strebt bis 2050 eine Geothermiekapazität von 90 GW an, gegenüber 3,7 GW, was den Bedarf an Tausenden von tiefen Heißgesteinsbohrungen impliziert, die Hochtemperatur-RSS und Ultrahochgeschwindigkeitstelemetrie erfordern. Horizontales Richtbohren treibt auch die Verlegung von Telekommunikationskanälen voran: Vermeers D24 verfügt über einen 75-kW-Motor und automatisierte Rohrhandhabung für städtische Glasfaserausbauten. Ditch Witchs JT120 liefert 534 kN Schubkraft für Querungen im Versorgungsmaßstab, was zeigt, wie die Nachfrage nach grabenlosen Technologien Bohranlagengeschäfte abpuffert, wenn die Ölpreise schwanken.

Nach Standort: Offshore-Wachstum beschleunigt sich trotz Onshore-Dominanz

Onshore-Kampagnen entfielen im Jahr 2024 auf 72,4 % des Umsatzes, wobei Permian-Bohranlagen noch fast 60 % der US-Landaktivitäten auf sich vereinen. Der Offshore-Anteil am Markt für Richtbohrdienste verzeichnet dennoch eine CAGR von 7,8 % bis 2030, da Ultratiefseefelder endgültige Investitionsentscheidungen abschließen. Die Auslastung von Bohrschiffen erreichte 2025 97 % und setzte einen Boden unter die Tagessätze, was Bohranlageneigentümer dazu veranlasst, in MPD und Hochspannungs-Unterwasserverkabelung zu investieren, um Aufträge in Brasilien und Mexiko zu gewinnen.

ADNOC Drilling gibt 750–950 Millionen USD aus, um 15 Bohranlagen hinzuzufügen und emissionsarme Golf-Barrel zu erschließen, während der US-Golf ein stabiles Produktionsniveau von 286.000 m³/Tag mit einer konstanten Bohranlagenanzahl aufrechterhält. Afrikas Bestand übersteigt 1.100 geplante Bohrungen für 2024, mit 19 Schwimmkörpern unter Vertrag und potenziellem Aufwärtspotenzial auf 25 Einheiten, wenn Angola und Namibia neue Tiefsee-Hubs genehmigen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 einen Anteil von 36,8 %, gestützt durch seinen Schieferfußabdruck; der Nahe Osten & Afrika erzielte jedoch die höchste CAGR von 8,4 % bis 2030, da nationale Champions die während der Pandemie auferlegten Kapazitätsobergrenzen aufheben. ADNOC Drilling verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 32 % und buchte 733 Millionen USD für die Zakum-Bohrungen mit erweiterter Reichweite, wobei die Werkzeuglieferketten durch lokalisierte MWD-Gemeinschaftsunternehmen gesichert werden.

Afrika erwartet 2025 Investitionsausgaben von 43 Milliarden USD, wobei die Hälfte auf westafrikanische Tiefseeentwicklungen entfällt, bei denen die Vorsalzgeometrie anspruchsvolle RSS und hochfrequente Bildgebung erfordert. Algeriens Partnerschaft mit Chevron veranschaulicht Nordafrikas Ambitionen, Mittelmeer-Gasexportprämien zu erschließen, während Namibias Entdeckungsserie das Land von einem Frontier- zu einem Hub-Status erhebt. Europa sieht sich regulatorischen Gegenwind ausgesetzt; TotalEnergies erwägt eine New-York-Notierung, um ESG-Bewertungsabschlägen zu entgehen, was einen Kapitalabfluss signalisiert, der Serviceflotten in Richtung US- oder MEA-Aufträge umlenken könnte. Das Wachstum im asiatisch-pazifischen Raum ist selektiver und wird durch Indiens Streben nach Importsubstitution und südostasiatische Gasauffüllung für LNG-Anlagen angetrieben.

Wettbewerbslandschaft

Moderate Konsolidierung prägt den Markt für Richtbohrdienste, da Skalierung zur Voraussetzung für KI-fähige Werkzeugentwicklung wird. Helmerich & Paynes Übernahme von KCA Deutag für 1,97 Milliarden USD erhöht die Anzahl der Bohranlagen im Nahen Osten von 12 auf 88 und zentralisiert den Umlaufbestand, was die Werkzeuglogistik pro Bohrung um 12 % reduziert. Nabors' Übernahme von Parker Wellbore fügt 17 Bohranlagen hinzu und zielt auf jährliche Synergien von 40 Millionen USD ab, was den Pauschalangebots-Fußabdruck für Geothermie- und CCUS-Kunden vergrößert.

Technologische Differenzierungsmerkmale erzielen nun Gebotsaufschläge: SLBs autonome Geosteuerung Neuro sicherte Mehrbassin-Shell-Verträge und untermauerte ein brasilianisches Tiefseepaket von 800 Millionen USD, das neun Ultratiefsee-Bohranlagen umfasst. Baker Hughes stellte vollelektrische Unterwassersysteme vor, die Hydrauliklecks reduzieren und die Nabelschnurarchitektur vereinfachen, und kombiniert diese mit seinem Lucida RSS, um vollständige Bohrlochkonstruktionsstapel anzubieten. Start-ups wie Quantum Energy Technologies stören etablierte Anbieter mit Dual-Modem-Telemetrie und schnellen Firmware-Updates und ziehen unabhängige Betreiber an, die eine agile Bereitstellung suchen.

Weißer Fleck liegt im Geothermie-Bohren: Fervos Erschließungen beweisen, dass Ölfeld-Know-how in Heißgesteins-Wirtschaftlichkeit umgewandelt werden kann, während NOV Bohrstrangvibrationsdämpfer für 200-°C-Umgebungen umrüstet. Patentanmeldungen steigen an; Halliburtons rotierendes Gehäuse für versetzbare Antriebswellen ist ein Beispiel für neues geistiges Eigentum, das operative Spielräume in 12¼-Zoll-Bohrlochgrößen enger fasst. Unterdessen behindern Chinas Beschränkungen für Wolfram und Indium die Bohrmeißelherstellung und rücken das Rohstoffrisiko in einem Markt in den Vordergrund, der ansonsten in Richtung digitaler Resilienz tendiert.

Marktführer für Richtbohrdienste

Schlumberger Ltd

Weatherford International PLC

Halliburton Company

Baker Hughes Company

China Oilfield Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Chevron brachte den Ballymore-Unterwasser-Tieback im Golf von Mexiko online und strebt bis 2026 eine Produktion von 47.700 m³/Tag an.

- April 2025: SLB hat neue elektrische Bohrlochsteuerungstechnologien (EWC) eingeführt und einen Vorentwurfs- und Planungsvertrag (FEED) für ein vollelektrisches Blowout-Preventer-Steuerungssystem (BOP) in der Nordsee gesichert. Die EWC-Technologie wurde im März 2025 eingeführt.

- März 2025: Nabors Industries schloss die Übernahme von Parker Wellbore ab, fügte 17 Bohranlagen zur Flotte hinzu und steigerte das erwartete jährliche bereinigte EBITDA um 150 Millionen USD. Die Übernahme umfasst auch Parkers Bohrlochkonstruktionslösungen, einschließlich Quail Tools, einem Vermieter von Bohrlochrohrgestängen.

- Februar 2025: Halliburton und Sekal lieferten das erste autonome Bohrsystem auf der Sohle für Equinors Nordsee-Programm.

- Januar 2025: Halliburton wurde von Petrobras mit dem größten integrierten Bohrvertrag Brasiliens beauftragt, der sich auf Vor-Salz- und Nach-Salz-Bohrungen konzentriert. Dieser dreijährige Vertrag, der 2025 beginnt, umfasst Bohrdienstleistungen für Entwicklungs- und Explorationsbohrungen in mehreren Offshore-Feldern.

Berichtsumfang des globalen Marktes für Richtbohrdienste

Richtbohren setzt spezialisierte Techniken ein, um nicht-vertikale Bohrungen und Bohrlöcher zu erstellen, die den Zugang zu unterirdischen Ressourcen und die kontrollierte Installation von Versorgungsleitungen ermöglichen. Branchen wie Öl und Gas nutzen diese Methode, um Reservoire von einem Oberflächenpunkt aus zu erschließen. Darüber hinaus ermöglicht Richtbohren bei Versorgungsarbeiten die Installation von Rohrleitungen, Kabeln und Leitungen unter Hindernissen, wodurch der Bedarf an umfangreichen Oberflächenausgrabungen minimiert wird.

Der Markt für Richtbohrdienste ist nach Dienstleistung, Bohrlochtyp, Anwendung, Einsatzort und Geografie segmentiert. Nach Dienstleistung ist der Markt in Messung während des Bohrens und Vermessung, rotierende Lenksysteme und weitere segmentiert. Nach Bohrlochtyp ist der Markt in horizontal, mit erweiterter Reichweite, multilateral und Sidetrack/Wiedereinsteig segmentiert. Nach Anwendung ist der Markt in Öl- und Gasförderung, Geothermie- und CCUS-Bohrungen, Versorgungsinstallation und weitere segmentiert. Nach Einsatzort ist der Markt in onshore und offshore segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den globalen Markt für Richtbohrdienste in den wichtigsten Ländern der wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Messung während des Bohrens (MWD) und Vermessung |

| Logging während des Bohrens (LWD) |

| Rotierende Lenksysteme (RSS) |

| Bohrlochtiefenmotoren |

| Horizontal |

| Mit erweiterter Reichweite |

| Multilateral |

| Sidetrack/Wiedereinsteig |

| Öl- und Gasförderung |

| Versorgungsinstallation (HDD) |

| Verlegung von Telekommunikationskanälen |

| Geothermie- und CCUS-Bohrungen |

| Onshore |

| Offshore |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Norwegen | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistung | Messung während des Bohrens (MWD) und Vermessung | |

| Logging während des Bohrens (LWD) | ||

| Rotierende Lenksysteme (RSS) | ||

| Bohrlochtiefenmotoren | ||

| Nach Bohrlochtyp | Horizontal | |

| Mit erweiterter Reichweite | ||

| Multilateral | ||

| Sidetrack/Wiedereinsteig | ||

| Nach Anwendung | Öl- und Gasförderung | |

| Versorgungsinstallation (HDD) | ||

| Verlegung von Telekommunikationskanälen | ||

| Geothermie- und CCUS-Bohrungen | ||

| Nach Einsatzort | Onshore | |

| Offshore | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Norwegen | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Größe wird der Markt für Richtbohrdienste bis 2030 voraussichtlich erreichen?

Der Markt soll bis 2030 einen Wert von 25,05 Milliarden USD erreichen.

Welche Technologie führt derzeit den Markt für Richtbohrdienste an?

Rotierende Lenksysteme führen mit einem Anteil von 58,5 % im Jahr 2024 und einer prognostizierten CAGR von 7,8 %.

Warum ist der Nahe Osten und Afrika der am schnellsten wachsende regionale Markt?

Aggressive Bohrprogramme nationaler Ölgesellschaften und das Streben nach kohlenstoffarmen Barrel zu niedrigen Kosten treiben eine CAGR von 8,4 % in der Region an.

Wie wirken sich Werkzeuge der künstlichen Intelligenz auf Bohroperationen aus?

KI-Plattformen reduzieren menschliche Eingriffe, steigern die Penetrationsrate um bis zu 45 % und verkürzen die Bohrtage, was die Gesamtprojektwirtschaftlichkeit verbessert.

Welche Rolle spielen Geothermie- und CCUS-Anwendungen beim Marktwachstum?

Diese aufkommenden Anwendungen verzeichnen eine CAGR von 11,5 %, diversifizieren die Einnahmequellen über Öl und Gas hinaus und stärken die langfristige Dienstleistungsnachfrage.

Beeinträchtigen Lieferkettenprobleme noch immer die Werkzeugverfügbarkeit?

Ja, Wolframexportbeschränkungen und Halbleitermangel verlängern die Vorlaufzeiten für Bohrmeißel und MWD/LWD-Elektronik, obwohl die Konsolidierung einige Verzögerungen abmildert.

Seite zuletzt aktualisiert am: