Marktgröße und Marktanteil der digitalen Außenwerbung (OOH)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

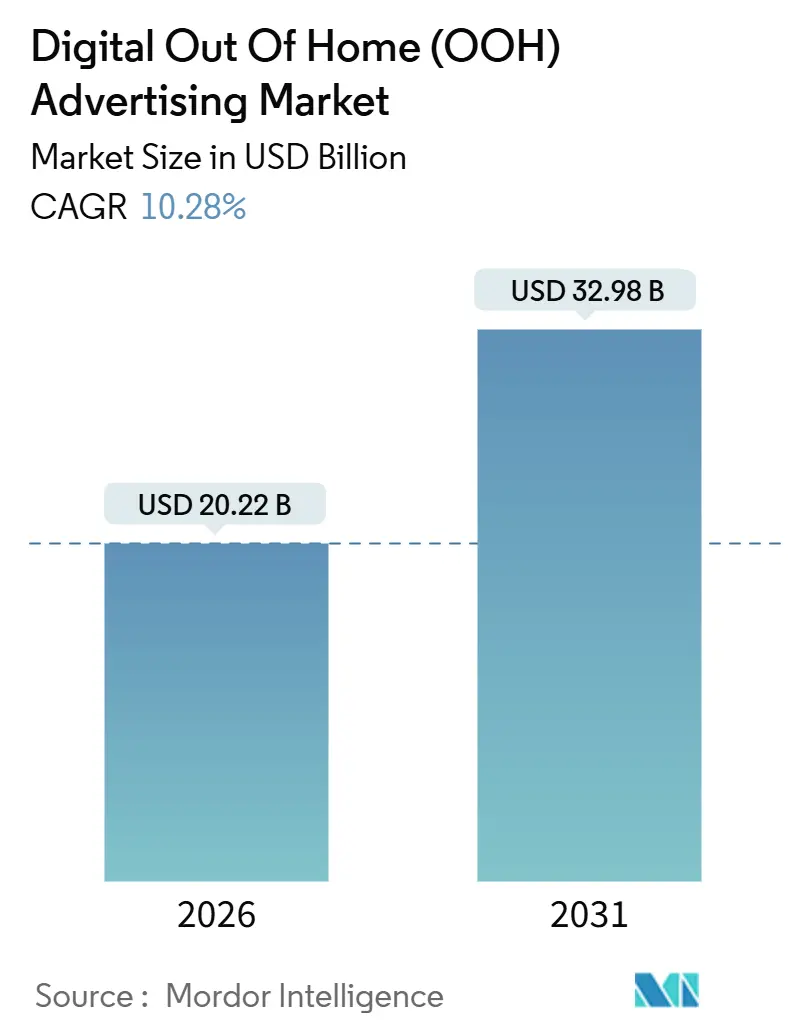

| Marktgröße (2026) | 20.22 Milliarden US-Dollar |

| Marktgröße (2031) | 32.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

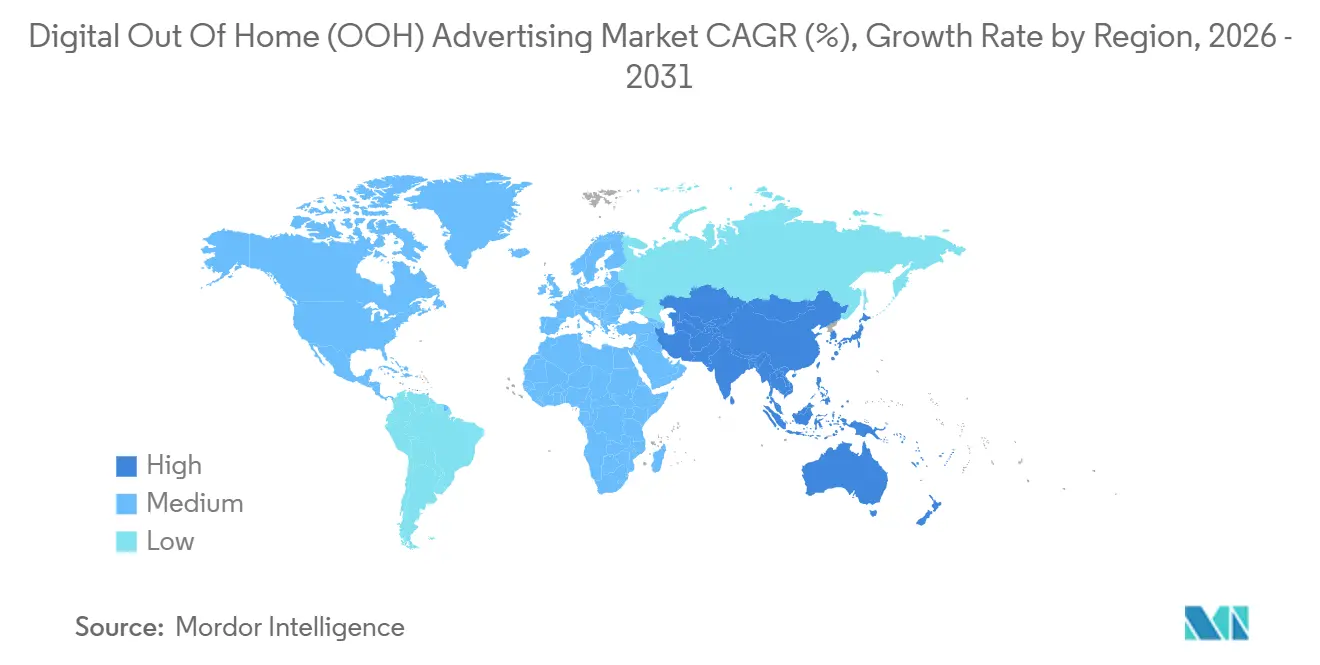

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

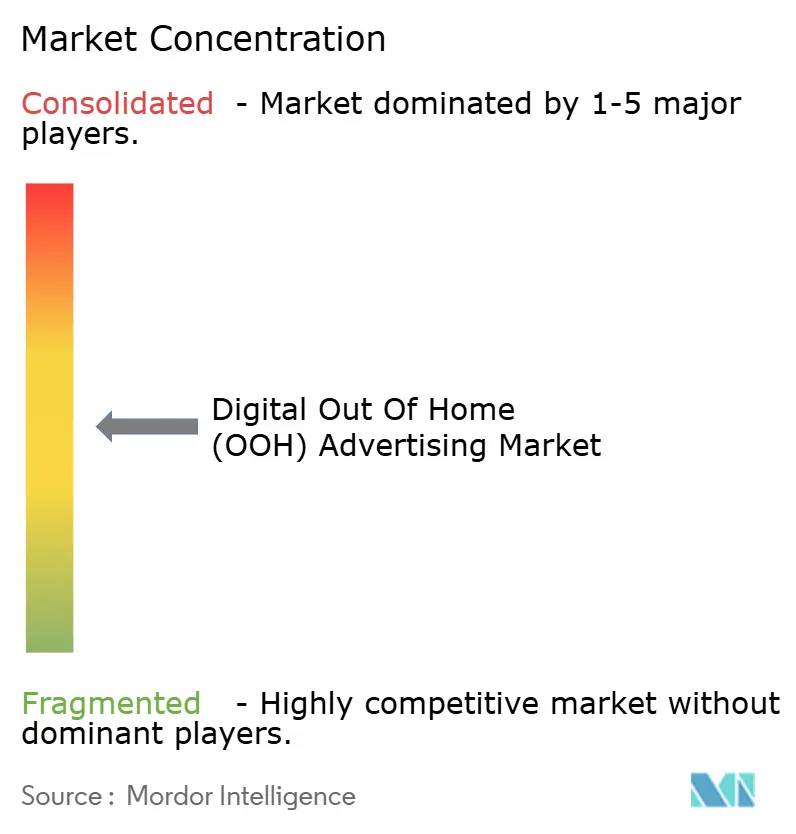

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für digitale Außenwerbung (OOH) von Mordor Intelligence

Die Marktgröße für digitale Außenwerbung (OOH) erreichte im Jahr 2026 einen Wert von 20,22 Milliarden USD und soll mit einer CAGR von 10,28 % auf 32,98 Milliarden USD im Jahr 2031 anwachsen. Der Ausbau der 5G-Abdeckung, die Einführung programmatischer Handelsplätze und KI-basierte Zielgruppenmessung wandeln Außenbildschirme in leistungsorientierte Medienkanäle um. Werbetreibende verlagern Awareness-Budgets hin zu dynamischen Platzierungen, die eine Echtzeit-Optimierung von Werbemitteln ermöglichen, während Kommunen digitale Beschilderung in Smart-City-Infrastrukturen integrieren, um Kosten für öffentliche Dienstleistungen durch Einnahmenteilung zu kompensieren. Die Preise für LED-Panels sinken weiter und senken die Eintrittsbarrieren für kleinere Betreiber, während Premium-CPMs an Transit- und Stadtmöbel-Bildschirmen Risikokapital in regionale Netzwerke anziehen. Unterschiedliche Energie- und Datenschutzvorschriften in verschiedenen Regionen erhöhen jedoch die Compliance-Kosten, was kapitalstarken Marktführern zugute kommt und die Netzwerkstandardisierung verlangsamt.

Wichtigste Erkenntnisse des Berichts

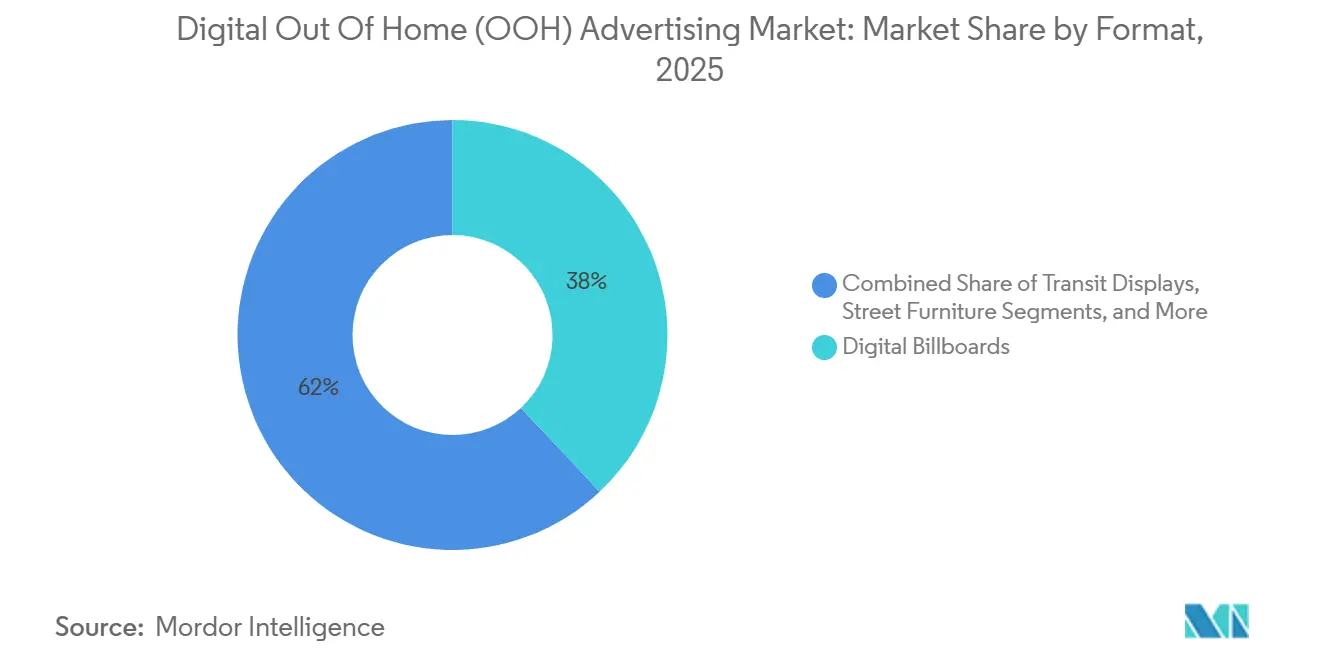

- Nach Format führten digitale Werbetafeln im Jahr 2025 mit einem Umsatzanteil von 38 %, während Stadtmöbel bis 2031 voraussichtlich mit einer CAGR von 11,20 % wachsen werden.

- Nach Bildschirmtechnologie entfiel auf LED im Jahr 2025 ein Anteil von 61 % der Basis, während Projektion und andere aufkommende Formate bis 2031 mit einer CAGR von 10,67 % wachsen sollen.

- Nach Standort entfielen im Jahr 2025 72 % der Ausgaben auf Außeninstallationen, während Innennetze bis 2031 voraussichtlich mit einer CAGR von 10,86 % wachsen werden.

- Nach Endnutzerbranche entfielen im Jahr 2025 27 % der Ausgaben auf den Einzelhandel, während Gesundheitswesen und Pharmazeutika für die schnellste CAGR von 11,06 % bis 2031 positioniert sind.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Wertanteil von 34,50 %, während der asiatisch-pazifische Raum die höchste CAGR von 11,40 % bis 2031 erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für digitale Außenwerbung (OOH)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-City-Investitionen fördern die programmatische Nutzung digitaler Außenwerbung im asiatisch-pazifischen Raum | +2.3% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| 5G-gestützte Echtzeit-Inhaltsbereitstellung steigert die Nutzung von Autobahnbildschirmen in Nordamerika | +1.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Einzelhandelsmediennetzwerken fördert die Nutzung digitaler Außenwerbung im Ladeninneren in Europa | +2.1% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| KI-basierte Zielgruppenmessung steigert den ROI für Werbetreibende in wichtigen Transitknotenpunkten | +1.7% | Global, Metropolen der ersten Kategorie | Kurzfristig (≤ 2 Jahre) |

| CO₂-neutrale LED-Displays ziehen nachhaltigkeitsorientierte Marken an | +0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Megaprojekte beschleunigen die Ausgaben für digitale Außenwerbung in Smart Cities im Nahen Osten | +1.4% | Naher Osten, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City-Investitionen fördern die programmatische Nutzung digitaler Außenwerbung im asiatisch-pazifischen Raum

Kommunalbehörden in Singapur, Hongkong und Vietnam behandeln digitale Kioske und Bushaltestellen als Mehrzweckanlagen, die sowohl bürgerliche Informationen bereitstellen als auch Werbeeinnahmen generieren. Singapurs GovTech integrierte Echtzeit-Transitdaten in 1.200 U-Bahn-Bildschirme, sodass das Inventar je nach Fahrgastaufkommen zwischen Wegweisern und bezahlten Nachrichten wechseln kann.[1]GovTech Singapur, „Open Digital Platform”, TECH.GOV.SG Hongkongs Smart City Blueprint 2.0 schreibt programmatische Werbeauslieferungsfähigkeiten für neue öffentliche Installationen vor und vereinfacht grenzüberschreitende Buchungen für regionale Marken.[2]Regierung Hongkong, „Smart City Blueprint 2.0”, SMARTCITY.GOV.HK Hanois Masterplan 2024 sah 1,2 Milliarden USD für 5.000 Bildschirme in Transitknotenpunkten bis 2028 vor. Langfristige Konzessionen ermutigen Betreiber, die schnelle Digitalisierung zu finanzieren, verkürzen die Amortisationszeiten und ziehen Private-Equity-Investitionen an.

5G-gestützte Echtzeit-Inhaltsbereitstellung steigert die Nutzung von Autobahnbildschirmen in Nordamerika

Das landesweite 5G-Netz deckt bereits 87 % der US-Bevölkerung ab und ermöglicht eine Latenz von unter 100 Millisekunden, sodass Werbetafeln Werbemittel basierend auf Verkehrs- oder Wetterauslösern austauschen können.[3]FCC.GOV Mobilfunkanbieter haben mehr als 150.000 5G-Mobilfunkstandorte installiert, viele davon entlang von Autobahnkorridoren, was die Backhaul-Kosten für Betreiber senkt. Werbetreibende honorieren die Flexibilität mit 15–20 % höheren CPMs im Vergleich zu 4G-verbundenem Inventar. Edge-Computing-Knoten laden mehrere Werbemittel vorab, um eine nahtlose Wiedergabe auch dann zu gewährleisten, wenn Demand-Side-Plattformen in Echtzeit bieten.

Einführung von Einzelhandelsmediennetzwerken fördert die Nutzung digitaler Außenwerbung im Ladeninneren in Europa

Europäische Lebensmittelhändler installieren große Bildschirmraster, die die Auslieferung von Impressionen mit Kundenkartendaten verknüpfen. Tesco verwaltet bereits über 6.000 Bildschirme und liefert personalisierte Angebote, die alle 30 Minuten aktualisiert werden. Die Einzelhandelsmedieneinheit von Carrefour buchte im Jahr 2024 150 Millionen EUR (169 Millionen USD), wobei digitale Außenwerbung im Ladeninneren 35 % dieses Betrags ausmachte. IAB Europe prognostiziert eine Verdreifachung der Ausgaben für Einzelhandelsmedien zwischen 2024 und 2027 und nennt die geschlossene Attribution als Hauptanreiz. Regulatorische Anforderungen an Transparenz im Rahmen des Gesetzes über digitale Dienste stärken zudem Erstanbieterdaten und fördern tiefere Investitionen in Ladennetzwerke.

KI-basierte Zielgruppenmessung steigert den ROI für Werbetreibende in Transitknotenpunkten

Computer-Vision-Sensoren erfassen Alters-, Geschlechts- und Verweildauermetriken, die direkt in programmatische Auktionen einfließen. Das System von Clear Channel Outdoor in 47 Flughäfen passt CPMs in Millisekunden basierend auf dem Passagiermix an. IAB-Standards verlangen nun Drittprüfungen der Erkennungsgenauigkeit, um das Vertrauen der Käufer aufrechtzuerhalten. Frühe Studien zeigen 22 % höhere Markensteigerungswerte für KI-verifizierte Kampagnen im Vergleich zu statischen Platzierungen. Transitbehörden vermieten anonymisierte Besucherstromdaten, was eine neue Einnahmequelle schafft und die Verbindung zwischen Stadtmanagement und kommerziellem Mediengeschäft stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommunale Energieobergrenzen schränken die Bildschirmhelligkeit in städtischen Kernen der EU ein | -1.2% | Europa, insbesondere Deutschland, Frankreich, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Messstandards behindern netzwerkübergreifende programmatische Käufe in den USA | -0.9% | Nordamerika, insbesondere US-Metropolen | Mittelfristig (2–4 Jahre) |

| Steigende städtische Grundstückspachtgebühren erhöhen die Kosten für die Aufstellung von Werbetafeln in chinesischen Städten der ersten Kategorie | -0.7% | Asiatisch-pazifischer Raum, Peking, Shanghai, Shenzhen | Mittelfristig (2–4 Jahre) |

| Risiken durch Werbebetrug bei gefälschten programmatischen Impressionen digitaler Außenwerbung schränken globale FMCG-Budgets ein | -0.6% | Global, programmatisch-intensive Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Energieobergrenzen schränken die Bildschirmhelligkeit in städtischen Kernen der EU ein

EU-Richtlinien verpflichten Städte, den Energieverbrauch des öffentlichen Sektors jährlich um 1,9 % zu senken, was zu Vorschriften führt, die Bildschirme nachts dimmen oder abschalten müssen. Paris schreibt eine Abschaltung von 1 Uhr bis 6 Uhr morgens vor, was das verfügbare Inventar um 20 % reduziert und den Betreibern jährliche Einnahmen von 45 Millionen EUR (51 Millionen USD) entzieht.[4]Stadt Paris, „Verordnung zur digitalen Beschilderung 2024”, PARIS.FR Amsterdam begrenzt die Helligkeit abends auf 300 Nits, was die Sichtbarkeit verringert und Werbetreibende in teurere Tageslichtzeitfenster drängt. Deutsche Kommunen haben begonnen, Genehmigungen für neue kommerzielle Bildschirme zu verweigern, und berufen sich dabei auf Umweltbedenken. Diese lokalen Vorschriften zersplittern das europäische Netzwerk und untergraben die Skaleneffekte, von denen die programmatische Effizienz abhängt.

Fragmentierte Messstandards behindern netzwerkübergreifende programmatische Käufe in den USA

Siebzehn verschiedene Zielgruppenmethodologien erschweren die Abstimmung von Impressionen, erhöhen die Transaktionskosten und zwingen Agenturen zurück zu manuellen Buchungsaufträgen. Proprietäre Modelle schaffen Datensilos; 62 % der US-Betreiber setzen auf nicht interoperable Systeme. Clear Channel Outdoor meldete im Jahr 2024 ein Defizit von 14 % beim programmatischen Wachstum gegenüber dem Direktvertrieb und verwies auf Streitigkeiten bei der Impressionsauslieferung. Bis einheitliche netzwerkübergreifende Standards entstehen, wird die programmatische Liquidität zurückbleiben und einige Budgets auf Eis legen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Format: Stadtmöbel profitieren von kommunalen Smart-City-Verträgen

Der Umsatz mit Stadtmöbeln soll bis 2031 mit einer CAGR von 11,20 % wachsen und damit alle anderen Formate übertreffen. Konzessionsverlängerungen in London, Paris und Singapur verpflichten Betreiber zur Installation von Tausenden digitaler Kioske, die öffentliches WLAN und Transitdaten neben Werbung bereitstellen. Dieses Modell sichert langfristige Rechte und verlagert gleichzeitig Kapitalkosten auf private Partner, was die wirtschaftliche Widerstandsfähigkeit gegenüber Werbezyklen erhöht. Digitale Werbetafeln bleiben aufgrund ihres Anteils von 38 % im Jahr 2025 beim reinen Umsatz dominant, aber Zonenvorschriften behindern neue Installationen in Wohngebieten. Transitanzeigen wachsen stetig in U-Bahn- und Flughafenumgebungen, wo ein gefangenes Publikum längere Verweildauer-Werbemittel begrüßt. Veranstaltungsbildschirme in Fitnessstudios, Kinos und auf Campussen erweitern die Reichweite für Werbetreibende, bleiben aber aufgrund unterschiedlicher Eigentumsstrukturen fragmentiert. Da Kommunen auf private Finanzierung setzen, festigt die doppelte Rolle von Stadtmöbeln als öffentliche Dienstleistung und Werbefläche ihre Wachstumsdynamik weiter.

Betreiber bündeln Stadtmöbel zunehmend in umfassenderen Mobilitätsökosystemen und nutzen anonymisierte Sensordaten zur Koordination öffentlicher Warnmeldungen und kommerzieller Inhalte. Diese Positionierung als Infrastruktur als Dienstleistung schützt Verträge vor Gegenreaktionen auf rein kommerziellen Werbemüll. Im asiatisch-pazifischen Raum dienen Stadtmöbel auch als Sprungbrett für Pilotprojekte zur Gesichtserkennung bei der Fahrkartenkontrolle, was Datenschutzdebatten auslöst, aber die Messgenauigkeit verbessert. Der kumulative Effekt ist ein Format, das bürgerlichen Nutzen mit kommerziellem Potenzial verbindet und es zum Mittelpunkt vieler Smart-City-Masterpläne macht.

Nach Bildschirmtechnologie: LED-Dominanz durch Projektionsinnovationen herausgefordert

LED hielt im Jahr 2025 einen Umsatzanteil von 61 % dank hoher Helligkeit und sinkender Panelkosten, aber Projektion und andere Technologien wachsen mit einer CAGR von 10,67 %. Transparente LED-Kacheln ermöglichen es Einzelhändlern, digitale Inhalte auf Schaufenster zu projizieren und so die Reichweite außerhalb des Ladens mit dem Engagement im Ladeninneren zu verbinden. Laserprojektion und Holografie schaffen immersive Aktivierungen in Flughäfen und Flagship-Stores ohne die strukturelle Last schwerer Panels. Energieeffiziente E-Paper-Pilotprojekte in Deutschland verbrauchen 99 % weniger Strom und sind attraktiv für Städte, die mit Energieobergrenzen zu kämpfen haben. Die Nutzung von LCD nimmt im Außenbereich aufgrund von Blendung und Stromverbrauch ab, behält aber eine Nische für Menütafeln und Lobbys, wo das Umgebungslicht kontrolliert wird.

Werbetreibende bevorzugen neuartige Projektionsformate für erlebnisorientierte Kampagnen, die Aufmerksamkeit in sozialen Medien erzeugen. PwC-Forschungen zeigen, dass diese Aktivierungen mehr als das Dreifache des verdienten Medienwerts konventioneller digitaler Spots liefern. Betreiber müssen jedoch kreative Differenzierung gegen Wartungskomplexität abwägen. Vielfältige Hardware-Flotten erfordern spezialisierte Serviceteams, was den Overhead erhöht. Doch da der regulatorische Druck in Bezug auf Energie und Lichtverschmutzung zunimmt, könnten stromsparende Alternativen schneller Marktanteile gewinnen, als aktuelle Prognosen vermuten lassen.

Nach Standort: Inneninstallationen erschließen Einzelhandelsmedienbudgets

Innennetze sollen mit einer CAGR von 10,86 % wachsen, da Supermärkte, Apotheken und Kliniken die Verweildauer in der Nähe des Kauforts monetarisieren. Bildschirme sind mit Kassensystemen verbunden und ermöglichen Echtzeit-Aktualisierungen von Werbemitteln, die durch Lagerbestände und Kundendaten ausgelöst werden. Walgreens erzielte im Jahr 2024 250 Millionen USD aus seinem Ladennetz, wobei Bildschirme eine um 28 % höhere Konversionsrate als Online-Display erzielten und damit die Leistungsfähigkeit des Formats unterstrichen. Der Außenbereich dominiert weiterhin mit 72 % der Ausgaben im Jahr 2025 dank seiner unübertroffenen Reichweite entlang von Hauptverkehrsstraßen und Transitkorridoren. Zunehmende Beschwerden aus der Bevölkerung über visuelle Umweltverschmutzung und strengere Genehmigungsverfahren schränken jedoch neue Außenkapazitäten ein.

Innenumgebungen ermöglichen höhere Auflösungen, interaktive Berührungspunkte und kontrollierte Beleuchtung, was sie ideal für AR-Overlays und QR-Code-gesteuerte Aktionen macht. Wartezimmer in Gesundheitseinrichtungen nutzen Bildschirme für krankheitsspezifische Inhalte, die mit Patientenengagement-Vorgaben übereinstimmen, und unterstützen damit die CAGR von 11,06 % im Gesundheitsbereich. Einzelhändler integrieren Werbeeinnahmen in Kategoriemanagemententscheidungen und legen CPM-Mindestpreise fest, die mit Warenkorb-Margendaten verknüpft sind. Diese handelsnahe Integration stärkt den Fall für Bildschirme vor Ort und veranlasst Werbetreibende, höhere Anteile ihrer digitalen Ausgaben im Ladeninneren zu allokieren.

Nach Endnutzerbranche: Gesundheitswesen führt das Wachstum durch Patientenengagement-Vorgaben an

Gesundheitswesen und Pharmazeutika sind auf dem Weg zu einer CAGR von 11,06 % bis 2031, angetrieben durch Bildschirme in Apotheken, Kliniken und Krankenhauskorridoren. Deloitte-Forschungen verknüpfen digitales Patientenengagement mit niedrigeren Nichterscheinensraten und verbesserter Medikamentenadhärenz und liefern damit einen klinischen ROI über die Werbeeinnahmen hinaus. CVS Health betreibt mehr als 9.000 Apothekenbildschirme, die Markenarzneimittelwerbung mit Erinnerungsinhalten zur Dosierung kombinieren und eine um 34 % höhere Erinnerungsrate als Broschürenständer erzielen. Einzelhandelsbedingungen dominieren weiterhin den Umsatzpool mit einem Anteil von 27 % im Jahr 2025, da Lebensmittelhändler Eigenmarken über Bildschirme in den Gängen bewerben. Finanzdienstleistungs- und Automobilmarken sprechen wohlhabende Pendler in Transitknotenpunkten an, während Telekommunikationsunternehmen gebündelte digitale Dienste während Gerätewechselzyklen bewerben. Regierungsbehörden nutzen das Inventar für Notfallwarnungen und stärken damit die Erzählung des öffentlichen Dienstes, die kommunale Konzessionen rechtfertigt.

Die Regulierung hält Schritt: US-Behörden haben klargestellt, dass anonymisiertes Targeting auf Klinikbildschirmen HIPAA-konform sein kann, sofern Opt-out-Mechanismen sichtbar sind. Diese Leitlinie erschließt Pharmabudgets, die bisher gegenüber Wartezimmermedien zurückhaltend waren. Da Telemedizin-Plattformen expandieren, wird die geräteübergreifende Retargeting-Funktion zwischen Klinikbesuchen und mobilen Apps voraussichtlich neue Nachfrage nach authentifizierten Zielgruppen im Gesundheitsökosystem schaffen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Wertanteil von 34,50 %. Ausgereifte programmatische Infrastruktur, hohe CPMs in Metropolen der ersten Kategorie und nahezu flächendeckende 5G-Abdeckung ermöglichen dynamische Straßenwerbung, die in der Präzision mit mobiler Display-Werbung mithalten kann. Das kanadische Wachstum konzentriert sich auf Toronto, Vancouver und Montreal, wo U-Bahn-Konzessionen den Transitbetrieb finanzieren. Mexikos Fortschritt ist langsamer, da Messfragmentierung globale Käufer abschreckt, obwohl Einkaufszentruminstallationen in Mexiko-Stadt an Fahrt gewinnen. Regulatorische Kontrolle der KI-Zielgruppenverfolgung und Messungsstandardisierung bleiben ein Gegenwind, der kurzfristige Gewinne möglicherweise dämpft.

Der asiatisch-pazifische Raum soll mit einer CAGR von 11,40 % wachsen, der höchsten weltweit. Smart-City-Blueprints in Singapur, Hongkong und Vietnam integrieren digitale Beschilderung in die öffentliche Infrastruktur und sichern zuverlässige öffentliche Finanzierungsströme. Chinas Renovierungsprojekte in Städten der ersten Kategorie digitalisieren umfangreiche U-Bahn- und Busnetze, obwohl steigende Grundstückspachtgebühren die Betreibermarge komprimieren und die Konsolidierung vorantreiben. Japans neuer programmatischer Marktplatz in Tokio und Osaka bietet Echtzeit-Gebote und zieht multinationale Werbetreibende an, die regionale Reichweite suchen. Indien bleibt ein Nascent-Markt, profitiert aber von rascher Urbanisierung und einer breiten Migration von Print- zu digitalen Platzierungen.

Europas Entwicklung hängt von der Expansion der Einzelhandelsmediennetzwerke und sich entwickelnden regulatorischen Rahmenbedingungen ab. Lebensmittelhändler setzen umfangreiche Innenbildschirme ein, die mit Kundendaten verknüpft sind und die Transparenzanforderungen des Gesetzes über digitale Dienste erfüllen. Energieverbrauchsgrenzen zwingen Außenbetreiber, Bildschirme nachts zu dimmen, was verfügbare Impressionen reduziert und Ausgaben in Innenumgebungen verlagert. Trotz dieser Einschränkungen digitalisieren U-Bahn-Systeme in London, Paris und Berlin weiter, unterstützt durch öffentlich-private Einnahmenteilungsmodelle. Die Region Naher Osten und Afrika beschleunigt sich durch staatliche Megaprojekte in den Vereinigten Arabischen Emiraten und Saudi-Arabien, wo städtische Masterpläne Tausende von Bildschirmen als Teil von Tourismus- und Transitknotenpunkten vorsehen. Südamerika bleibt kleiner, gewinnt aber in Brasilien und Chile an Fahrt, wobei Einkaufszentrum- und U-Bahn-Projekte versuchen, makroökonomische Volatilität auszugleichen.

Wettbewerbslandschaft

Der Markt für digitale Außenwerbung (OOH) weist eine moderate Konzentration auf. JCDecaux, Clear Channel Outdoor und Outfront Media kontrollieren erstklassiges städtisches Inventar, aber programmatische Handelsplätze ermöglichen es kleineren Betreibern, Nischenplatzierungen zu bündeln und auf der Grundlage von Daten statt Größe zu konkurrieren. Marktführer investieren stark in Werbetechnologieplattformen und KI-Messung, um Transaktionsgebühren zu erzielen und Eintrittsbarrieren zu erhöhen. JCDecauxs Pariser Stadtmöbel-Erneuerung sichert Rechte bis 2047 und gewährleistet die Inventarversorgung in einem der wertvollsten globalen Märkte. Clear Channel Outdoor hat mehrere Patente für Gebotsalgorithmen angemeldet, die Erkenntnisse aus der Gesichtserkennung mit CPM-Mindestpreisen verknüpfen, was auf eine Verlagerung hin zur technologischen Differenzierung hindeutet.

Einzelhändler entwickeln sich zu mächtigen Wettbewerbern, indem sie proprietäre Innennetze einführen, die traditionelle Außenlieferanten umgehen. Diese vertikal integrierten Plattformen kombinieren Kassendaten mit Bildschirmsteuerung und bieten unübertroffene Attribution, was FMCG-Marken dazu veranlasst, inkrementelle Budgets zuzuweisen. Kleinere regionale Betreiber reagieren durch Konsortien, die Messwerkzeuge teilen und kollektive Angebotsseitenintegrationen aushandeln, obwohl kommerzielle Interessen den Umfang der Zusammenarbeit oft begrenzen. Regulatorische Aufsicht über Datenschutz und Energieverbrauch erhöht die Compliance-Kosten und begünstigt möglicherweise größere Plattformen mit dedizierten Rechtsteams. Gleichzeitig senken 5G-Konnektivität und Edge-Computing die technischen Hürden für neue Marktteilnehmer und sorgen dafür, dass der Wettbewerbswechsel gesund bleibt.

Marktführer im Bereich digitale Außenwerbung (OOH)

JCDecaux Group

Clear Channel Outdoor Holdings Inc.

Outfront Media Inc.

Daktronics Inc.

BroadSign International LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Lamar Outdoor erwarb Visible Outdoor Advertising und setzt damit die regionale Konsolidierung fort.

- Januar 2025: JCDecaux erneuerte eine 23-jährige Stadtmöbel-Konzession mit der Stadt Paris und verpflichtete sich, bis 2027 3.500 digitale Panels zu installieren, im Gegenzug für eine Einnahmenteilung zur Finanzierung von öffentlichem WLAN und Transitdaten.

- November 2024: Clear Channel Outdoor startete Inflight Insights in 47 US-amerikanischen Flughäfen und legte KI-gestützte demografische Erkennung auf programmatische Auktionen für Echtzeit-CPM-Anpassungen.

- Juli 2024: Ströer SE kooperierte mit Tesco, um 2.000 Bildschirme in britischen Lebensmittelgeschäften zu installieren und diese in Tescos Einzelhandelsmediennetzwerk zu integrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Out-of-Home-Werbung (DOOH) als die gesamten Werbeausgaben, die von Medieninhabern erfasst werden, die dynamische, vernetzte Bildschirme an öffentlichen oder quasi-öffentlichen Standorten betreiben, einschließlich Straßenplakate, Verkehrsknotenpunkte, Stadtmöbel und standortbasierte Venue-Displays, unabhängig von der Bildschirmtechnologie oder dem Vertriebskanal.

Ausschlüsse aus dem Geltungsbereich: Statische Druckflächen und rein interne Unternehmensbeschilderung sind nicht Gegenstand der Studie.

Segmentierungsübersicht

- Nach Format

- Digitale Werbetafeln

- Transitanzeigen

- Stadtmöbel

- Standort- und veranstaltungsbasierte Bildschirme

- Nach Bildschirmtechnologie

- LED

- LCD

- Projektion und Sonstiges

- Nach Standort

- Außen

- Innen

- Nach Endnutzerbranche

- Einzelhandel

- Gesundheitswesen und Pharmazeutika

- Finanzdienstleistungen

- Automobilbranche

- Telekommunikation und Versorgungsunternehmen

- Regierung und öffentlicher Sektor

- Unterhaltung und Medien

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Betreiber von Bildschirmnetzwerken, Mediaeinkäufer und Spezialisten für Standortanalysen in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Diese Gespräche validierten Auslastungsverschiebungen nach programmatischen Rollouts, realistische LED-Konversionsgeschwindigkeiten und regionsspezifische CPM-Untergrenzen und ermöglichten es uns, Lücken zu schließen, die durch die Schreibtischarbeit entstanden waren.

Sekundärforschung

Mordor-Analysten begannen damit, Inventarzahlen, Reichweiten und Tariftrends aus offenen Quellen wie der Outdoor Advertising Association of America, Eurostat-Verkehrsdatensätzen und städtischen Mobilitäts-Dashboards zu sammeln, während IMF-BIP-Tabellen die makroökonomischen Ausblicke verankerten. Fachbeiträge zu programmatischen CPMs, auf die über Dow Jones Factiva zugegriffen wurde, und über Questel gescrapte Patentcluster beleuchteten die Technologiekostenkurven. Unternehmens-10-Ks, Investorenpräsentationen und kommunale Ausschreibungsunterlagen lieferten granulare Rendite- und Konversionsquoten. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung und -überprüfung ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell beginnt mit den globalen Werbeausgaben, isoliert den OOH-Anteil und wendet dann DOOH-Penetrationsquoten an, die durch Bottom-up-Stichproben aktiver Bildschirme, multipliziert mit medianer Auslastung und CPM, gegengeprüft werden. Zu den wichtigsten Variablen gehören Erholungsindizes für die städtische Mobilität, LED-Preistrends, Bildschirmkonversionsquoten, programmatische Anteilssteigerungen und regulatorische Obergrenzen für digitale Flächen. Eine multivariate Regression unter Verwendung von BIP pro Kopf, Einzelhandelsumsätzen und Smartphone-Penetration prognostiziert das Wachstum für 2025–2030, während eine Szenarioanalyse das durch 5G getriebene Aufwärtspotenzial testet. Wenn Bottom-up-Lücken auftreten, werden Stückzahlen mithilfe von Auslastungssignalen der Lieferanten interpoliert.

Datenvalidierung & Aktualisierungszyklus

Modellierte Ergebnisse werden auf Anomalien geprüft, einem Peer-Review unterzogen und abschließend freigegeben; hier differenziert sich Mordor Intelligence. Die Zahlen werden jährlich aktualisiert, wobei zwischenzeitliche Anpassungen durch wesentliche politische Maßnahmen oder bedeutende M&A-Transaktionen ausgelöst werden, und vor jeder Kundenlieferung erfolgt eine erneute Analystenprüfung.

Warum die Baseline von Mordor's Digital Out of Home (DOOH) Advertising Market Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Bildschirmmixe, Preislisten und Aktualisierungsrhythmen wählen. Unsere disziplinierte Bereichsabgrenzung, transparente Variablen und die jährliche Modellaktualisierung erklären, warum Lücken entstehen und warum Nutzer sich auf unsere Baseline verlassen können.

Zu den wichtigsten Treibern von Lücken zählen, ob Bildschirme in Innenräumen mitgezählt werden, die angenommene Geschwindigkeit der Konversion von statisch zu digital sowie die Basis-CPMs in Schwellenmärkten – all dies dokumentieren wir sorgfältig, bevor wir die Zahlen festschreiben.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 18,18 Mrd. (2025) | Mordor Intelligence | |

| USD 23,52 Mrd. (2025) | Global Consultancy A | Zählt Kino- und Stadionbildschirme, wendet einheitliche 12 % CAGR an |

| USD 31,16 Mrd. (2025) | Trade Journal B | Schließt digitale Beschilderung im Einzelhandel ein und geht von einer schnellen globalen Bildschirmkonversion aus |

Der Vergleich zeigt, dass unser zurückhaltender Geltungsbereich, evidenzbasierte Variablen und iterative Validierung eine ausgewogene, transparente Baseline liefern, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für digitale Außenwerbung (OOH) im Jahr 2026?

Der Markt wird im Jahr 2026 auf 20,22 Milliarden USD geschätzt.

Wie schnell soll der Markt für digitale Außenwerbung (OOH) bis 2031 wachsen?

Es wird prognostiziert, dass er eine CAGR von 10,28 % verzeichnet und bis 2031 einen Wert von 32,98 Milliarden USD erreicht.

Welches Format wächst am schnellsten im Markt für digitale Außenwerbung (OOH)?

Stadtmöbel führen mit einer CAGR-Prognose von 11,20 %, da Städte digitale Kioske und Unterstände in Smart-City-Verträge integrieren.

Warum ist die Gesundheitsbranche wichtig für die digitale Außenwerbung (OOH)?

Bildschirme im Gesundheitswesen erfüllen Patientenengagement-Vorgaben und sollen zwischen 2026 und 2031 mit einer CAGR von 11,06 % wachsen.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum ist aufgrund umfangreicher Smart-City-Investitionen und rascher Urbanisierung für die schnellste CAGR von 11,40 % positioniert.

Wie beeinflussen Energievorschriften die europäische Landschaft der digitalen Außenwerbung (OOH)?

Kommunale Energieobergrenzen reduzieren die nächtlichen Helligkeitsstunden, verringern verfügbare Impressionen und drängen Werbetreibende zu Tageszeit- und Innenbildschirmen.

Seite zuletzt aktualisiert am: