Marktgröße und Marktanteil für Dentale Luftpoliergeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

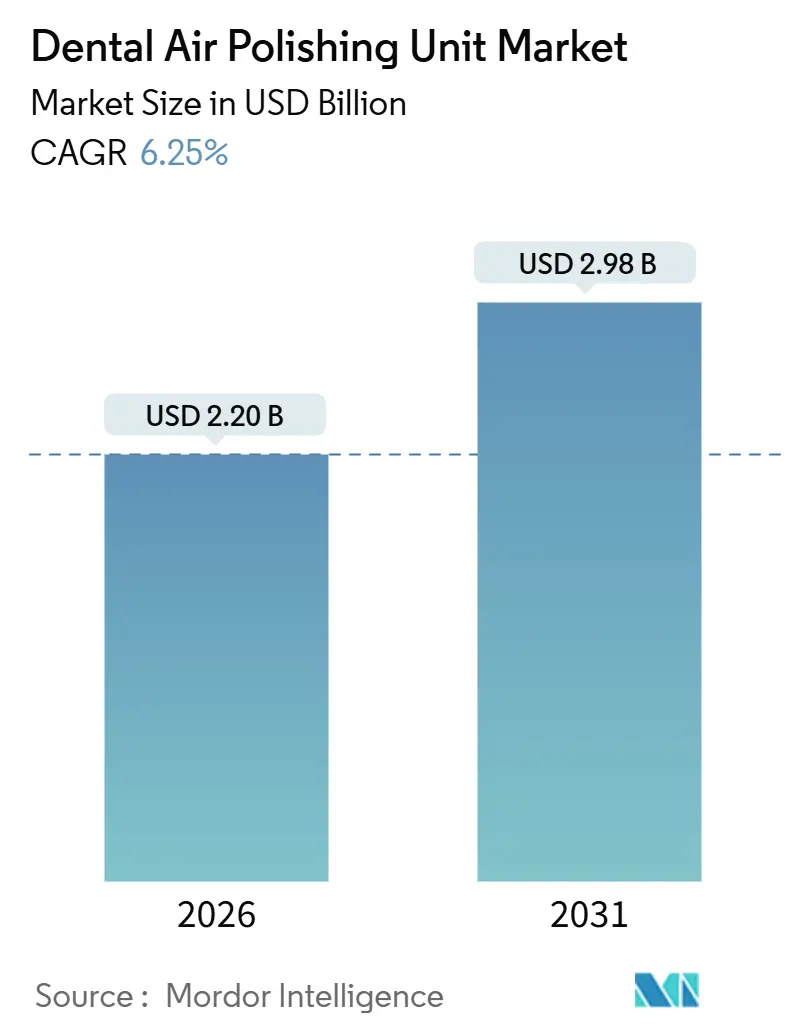

| Marktgröße (2026) | 2.20 Milliarden US-Dollar |

| Marktgröße (2031) | 2.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.25% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dentale Luftpoliergeräte von Mordor Intelligence

Die Marktgröße für Dentale Luftpoliergeräte wird im Jahr 2026 auf USD 2,20 Milliarden geschätzt und soll bis 2031 USD 2,98 Milliarden erreichen, bei einer CAGR von 6,25 % während des Prognosezeitraums (2026–2031).

Die Akzeptanz beschleunigt sich, da Glycin- und Erythritol-basierte Pulver eine schonendere Schmelz- und Implantatpflege bieten als herkömmliches Natriumbicarbonat, was mit dem Wandel hin zur minimal-invasiven Zahnmedizin übereinstimmt. Tragbare akkubetriebene Geräte gewinnen in der Außendienst- und Mobilversorgung an Bedeutung, während gebündelte digitale Arbeitsabläufe und Abonnement-Gerätemodelle die Ersatzzyklen in städtischen Kliniken erhöhen. Pulverinnovationen definieren Wettbewerbsvorteile neu, wobei seltene Zuckerformulierungen wie Tagatose die Bruttomargen erweitern und Anwender an proprietäre Verbrauchsmaterialökosysteme binden. Regional bleibt Nordamerika der umsatzstärkste Markt, während Asien-Pazifik das stärkste Wachstum verzeichnet, da Versicherungspilotprojekte und die Nachfrage nach kosmetisch-ästhetischen Behandlungen zusammentreffen.

Wichtigste Erkenntnisse des Berichts

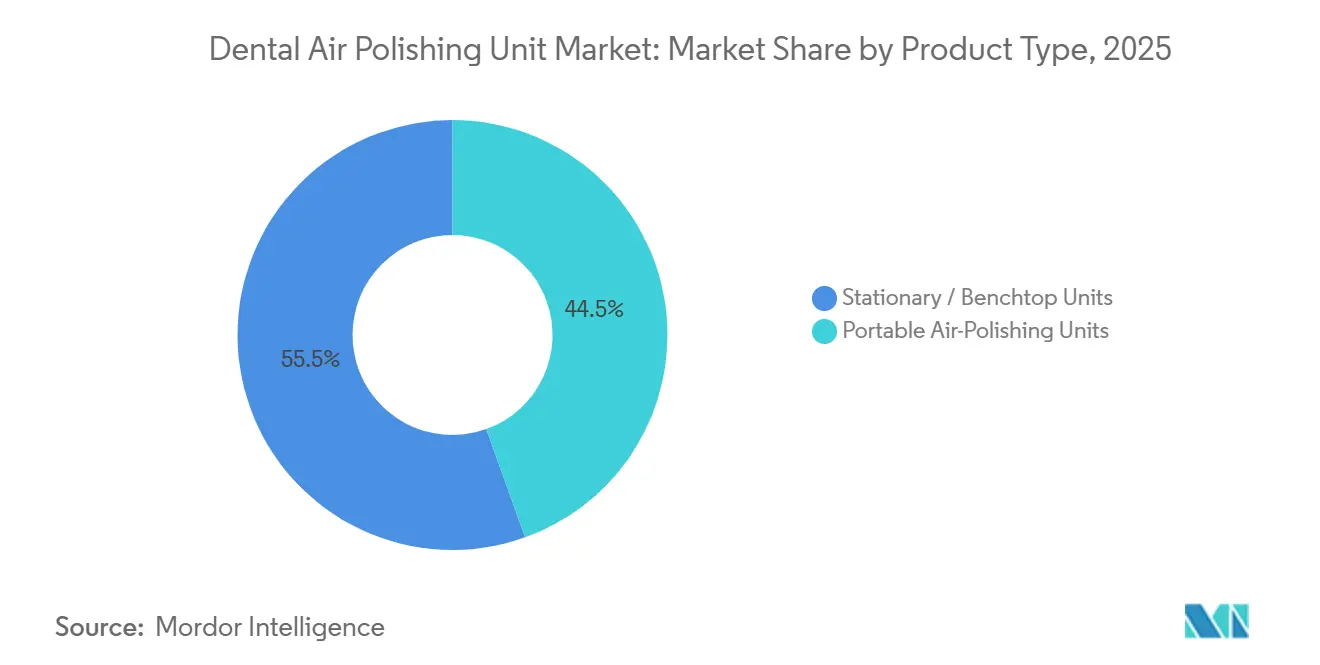

- Nach Produkttyp führten stationäre Tischgeräte mit einem Anteil von 55,55 % am Marktanteil für Dentale Luftpoliergeräte im Jahr 2025, während tragbare Systeme bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Pulvertyp hielt Natriumbicarbonat im Jahr 2025 einen Anteil von 36,53 % an der Marktgröße für Dentale Luftpoliergeräte, während Tagatose-Pulver bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird.

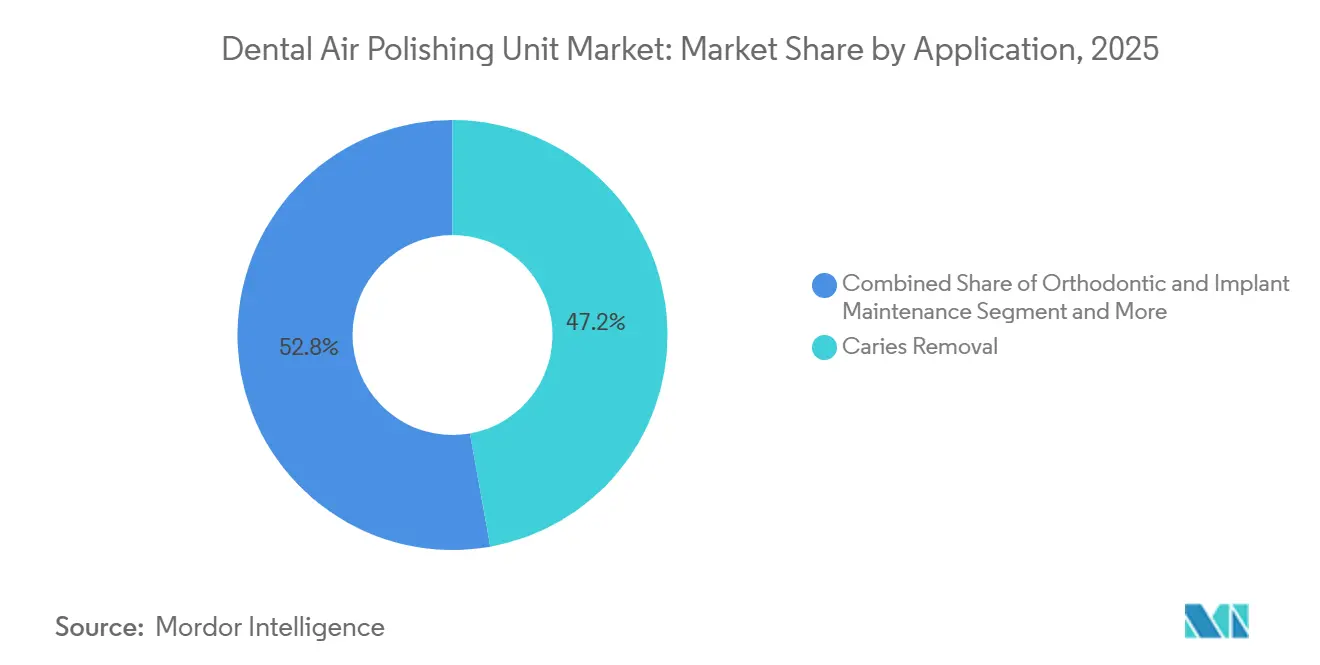

- Nach Anwendung entfiel auf die Kariesvorbereitung im Jahr 2025 ein Anteil von 47,23 % an der Marktgröße für Dentale Luftpoliergeräte, und die kieferorthopädische sowie Implantatpflege schreitet mit einer CAGR von 9,15 % voran.

- Nach Endnutzer erfassten Zahnarztpraxen im Jahr 2025 einen Anteil von 63,25 % an der Marktgröße für Dentale Luftpoliergeräte und werden voraussichtlich mit einer CAGR von 7,21 % wachsen, was Krankenhäuser und akademische Zentren übertrifft.

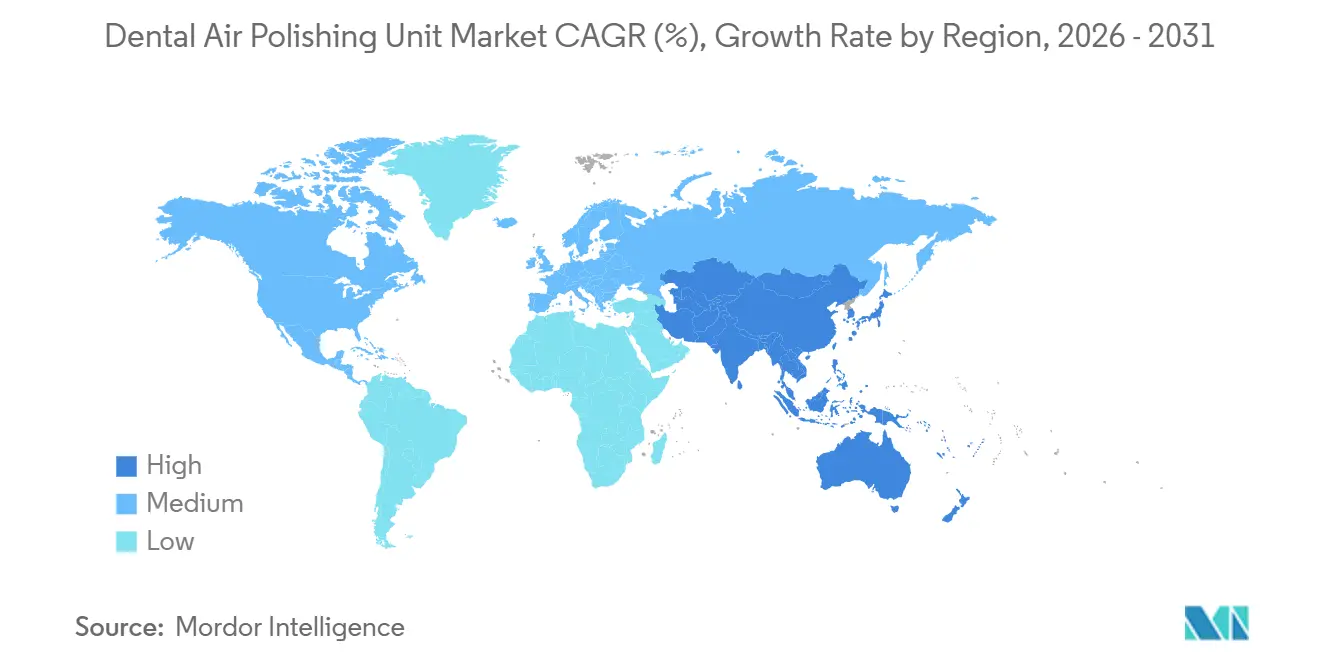

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,15 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 9,51 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Dentale Luftpoliergeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung der minimal-invasiven Zahnmedizin | +1.2% | Global, beschleunigt in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kosmetischen und ästhetischen Behandlungen | +0.9% | Nordamerika, städtische Zentren im Asien-Pazifik-Raum, GCC | Kurzfristig (≤ 2 Jahre) |

| Integration digitaler Arbeitsabläufe treibt Behandlungsraumaufrüstungen voran | +1.5% | Nordamerika, Europa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Wechsel zu Abonnement- oder OPEX-Gerätemodellen | +0.6% | Nordamerika, Europa, Australien | Kurzfristig (≤ 2 Jahre) |

| Luftpolierpulver mit präbiotischen Vorteilen | +0.8% | Global, frühe Einführung in Skandinavien und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zollbedingte Neuausrichtung der lokalen Fertigung | +0.5% | Asien-Pazifik-Zentren, Mexiko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung der minimal-invasiven Zahnmedizin

Protokolle, die die Gewebeerhaltung betonen, ermutigen Kliniken, Ultraschallscaler durch Luftpoliersysteme zu ersetzen, die Biofilm entfernen, ohne den Schmelz zu mikrofrakturieren. Eine Studie aus dem Jahr 2024 berichtete von einer um 62 % geringeren postoperativen Empfindlichkeit bei Verwendung von Glycin anstelle von mechanischer Reinigung. Kinder- und Geriatriepatienten profitieren am meisten, da fragile Zahnsubstanz das Traumarisiko erhöht. Der Trend wurde unterstrichen, als Dentsply Sirona im Jahr 2025 Propel Orthodontics übernahm, in der Erwartung, dass das Verfahren zum Standard neben der Klarschienentherapie wird.

Steigende Nachfrage nach kosmetischen und ästhetischen Behandlungen

Der Umsatz mit kosmetischer Zahnmedizin in Nordamerika überstieg im Jahr 2025 USD 18 Milliarden, was Luftpolieren zur Einstiegsbehandlung vor Veneers und In-Office-Bleaching macht. Die sofortige Entfernung von Kaffee-, Tee- und Tabakflecken in 15 Minuten spricht Millennials und Gen-Z-Patienten im Asien-Pazifik-Raum an, wo die Anzahl der spezialisierten kosmetischen Zahnkliniken im Jahr 2025 um 22 % gegenüber dem Vorjahr gestiegen ist[1]Chinesische Stomatologische Vereinigung, "Jährlicher Branchenbericht 2025," CNDENT.COM. GCC-Länder nutzen Medizintourismuspakete, die Luftpolieren mit Composite-Bonding bündeln, und zogen im Jahr 2025 mehr als 120.000 Besucher nach Dubai und Abu Dhabi.

Integration digitaler Arbeitsabläufe treibt Behandlungsraumaufrüstungen voran

Kliniken, die gesamte Behandlungsräume erneuern, priorisieren Geräte, die mit Intraoralscannern und Praxisverwaltungs-Clouds kommunizieren. Bluetooth-fähige Luftpoliergeräte integrieren sich nun mit DS Core und anderen Dashboards, um Pulverstände zu verfolgen und vorausschauende Wartung zu planen, was Ausfallzeiten reduziert. Die Einhaltung von ISO 13485 und IEC 60601-1 ist für die Krankenhausbeschaffung obligatorisch.

Luftpolierpulver mit präbiotischen Vorteilen

Seltene Zucker wie Tagatose und Erythritol stören kariogene Biofilme und fördern gleichzeitig Streptococcus salivarius, was zu Reduktionen der Parodontaltaschen führt, die in klinischen Studien aus dem Jahr 2024 dokumentiert wurden. EMS erfasste innerhalb von 18 Monaten nach der Einführung seines Erythritol-basierten PLUS-Pulver-Abonnements 12 % des europäischen Marktes. Preisaufschläge von 18 % gegenüber Natriumbicarbonat sind nachhaltig, da die Pulver als Wellnessprodukte vermarktet werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für Premium-Geräte | -0.7% | Global, am stärksten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Steile Lernkurve für Bediener und Qualifikationslücken | -0.5% | Asien-Pazifik, Lateinamerika, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Verbrauchsmaterialbindung und garantiegebundene Ökosysteme | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verschärfung der Vorschriften zu Partikelemissionen | -0.3% | Europäische Union, Kanada | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für Premium-Geräte

Premium-Geräte werden zwischen USD 7.500 und USD 12.000 verkauft, und die Gesamtbetriebskosten über fünf Jahre übersteigen USD 18.000, wenn Serviceverträge einbezogen werden[2]Indische Zahnärztevereinigung, "Praxisinfrastruktur-Umfrage 2025," IDA.ORG.IN. Das Leasingvolumen wuchs im Jahr 2025 um 34 %, aber die Durchdringung liegt unter 15 %, wo Kleinunternehmenskredite knapp sind.

Steile Lernkurve für Bediener und Qualifikationslücken

Die Beherrschung von Winkelung, Abstand und Pulverfluss erfordert 8–12 Stunden praktischer Unterweisung. Nur 42 % der US-amerikanischen Hygieneschulen haben Luftpolieren im Jahr 2025 in ihre Lehrpläne aufgenommen, was die Einführungszeiträume verlängert. Von W&H Dentalwerk eingeführte Virtual-Reality-Module zielen darauf ab, diese Lücke zu schließen, sind jedoch weiterhin auf Europa und Nordamerika konzentriert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tragbarkeit erschließt unterversorgte Märkte

Stationäre Geräte machten im Jahr 2025 55,55 % des Umsatzes aus, den größten Anteil an der Marktgröße für Dentale Luftpoliergeräte, da Krankenhausabteilungen integrierte Absaugung und hohen Patientendurchsatz bevorzugen. Tragbare Systeme expandieren jedoch mit einer CAGR von 8,25 %, da mobile Kliniken und Schulprogramme Lithium-Ionen-Modelle einsetzen, die 45 Minuten ohne externe Stromversorgung laufen.

Das Wachstum im tragbaren Segment erweitert den Markt für Dentale Luftpoliergeräte, indem ländliche und militärische Umgebungen erschlossen werden, denen bisher Prophylaxedienste fehlten. Indiens Nationales Mundgesundheitsprogramm rollte im Jahr 2025 1.200 mobile Einheiten aus und veranschaulicht, wie Tragbarkeit universelle Versorgungsziele unterstützt. Hersteller gleichen den Preisaufschlag von 20 % durch eine höhere Servicereichweite aus, halten die Auslastung hoch und beschleunigen den Verbrauchsmaterialabsatz.

Nach Pulvertyp: Seltene Zucker verdrängen herkömmliche Schleifmittel

Natriumbicarbonat behielt im Jahr 2025 einen Anteil von 36,53 % an der Marktgröße für Dentale Luftpoliergeräte, aber die Migration zu Glycin, Erythritol und Calciumcarbonat mit weniger als 50 Mikrometern beschleunigt sich. Tagatose ist die am schnellsten wachsende Formulierung, die bis 2031 voraussichtlich mit einer CAGR von 9,55 % wachsen wird, gestützt durch doppelte mechanische und präbiotische Vorteile.

Klinische Belege, die zeigen, dass Erythritol eine Lochfraßkorrosion an Titanimplantaten vermeidet, lenken Implantologen zu Premium-Pulvern, was langfristige Abonnementmargen unterstützt. Regulatorische Hürden bleiben minimal, da die meisten Pulver den GRAS-Status der FDA besitzen, jedoch fügen europäische REACH-Überprüfungen inkrementelle Testkosten für neuartige Zusatzstoffe hinzu.

Nach Anwendung: Implantatlebensdauer treibt Wartungsprotokolle voran

Die Kariesvorbereitung hielt im Jahr 2025 47,23 % des Umsatzes, den größten Anteil am Marktanteil für Dentale Luftpoliergeräte, während kieferorthopädische und Implantatpflege mit 9,15 % der am schnellsten wachsende Anwendungsfall ist. Das Implantatüberleben verbessert sich, wenn vierteljährliches Luftpolieren in Pflegepläne eingebunden wird, was die Fünfjahresüberlebensrate laut Straumanns Daten aus dem Jahr 2025 um 18 % erhöht.

Die Fleckenentfernung bleibt ein sichtbarer Einstiegsservice, der das Interesse an kosmetischer Zahnmedizin in umfassende Behandlungspläne umwandelt. Die subgingivale Biofilmstörung mit Glycin und Erythritol ist der von der Amerikanischen Akademie für Parodontologie empfohlene Goldstandard, was darauf hindeutet, dass therapeutische und ästhetische Motive sich gegenseitig verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Kliniken dominieren, aber Krankenhäuser gewinnen Marktanteile

Zahnarztpraxen erfassten im Jahr 2025 63,25 % des Umsatzes und werden voraussichtlich mit einer CAGR von 7,21 % wachsen, gestützt durch Abonnementmodelle, die Kapitalbarrieren für 140.000 Privatpraxen in Nordamerika senken. Krankenhäuser integrieren Luftpolieren nun in kardiale und orthopädische präoperative Protokolle, nachdem die Amerikanische Herzvereinigung parodontalen Biofilm mit systemischer Entzündung in Verbindung gebracht hat.

Akademische Institute, die weniger als 9 % ausmachen, setzen zukünftige Standards, indem sie Simulationslabore mit ISO-zertifizierten Geräten ausstatten. Die Universität Michigan installierte im Jahr 2025 24 Geräte und stellte sicher, dass Absolventen der Zahnmedizin bereits mit der Technologie vertraut in die Berufswelt eintreten.

Geografische Analyse

Nordamerika führte den Markt für Dentale Luftpoliergeräte mit einem Anteil von 34,15 % im Jahr 2025 an, angetrieben von 201.000 aktiven Zahnärzten und jährlichen Pro-Kopf-Zahnarztausgaben von USD 548. Strengere Aerosolerfassungsregeln in Kanada erhöhten die Gerätepreise um USD 600–900, vertieften jedoch Compliance-Vorteile, von denen zertifizierte Lieferanten profitieren. Der USMCA-Status Mexikos ermutigte Danaher, im Jahr 2025 eine Anlage in Tijuana zu erweitern und grenzüberschreitende Lieferketten zu stärken.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,51 %, da chinesische Provinzversicherungspilotprojekte bis zu 60 % der Prophylaxekosten erstatten und Japans alternde Gesellschaft schonende Reinigungsmodalitäten verlangt[3]Ministerium für Gesundheit, Arbeit und Soziales Japan, "Mundgesundheitsumfrage 2024," MHLW.GO.JP. Indiens städtische Mittelschicht, die jährlich um 8 % wächst, treibt einen Aufschwung in der kosmetischen Zahnmedizin voran, der Luftpolieren als Einstiegsverfahren vor Veneers oder Bleaching positioniert. Südkorea hat die Technik in sein schulisches Versiegelungsprogramm aufgenommen und im Jahr 2025 2,1 Millionen Kinder mit dem Service vertraut gemacht.

Europa, der Nahe Osten und Afrika zeigen gemischte Dynamiken. Die Compliance-Kosten der MDR 2017/745 treiben die Konsolidierung voran, wie die Distributor-Akquisitionen von ACTEON im Jahr 2025 zur Sicherung der Kapazitäten für die Marktüberwachung nach dem Inverkehrbringen zeigen. GCC-Mandate, dass jede lizenzierte Klinik über Luftpolierkapazitäten verfügen muss, sichern Gerätekäufe in 1.800 Einrichtungen in den Vereinigten Arabischen Emiraten. Das südamerikanische Momentum ist aufgrund von Währungsvolatilität langsamer, aber lokale Montagekooperationen in Brasilien mildern die Auswirkungen von Zöllen.

Wettbewerbslandschaft

Der Markt für Dentale Luftpoliergeräte ist mäßig konzentriert, wobei Dentsply Sirona, EMS, KaVo Kerr, W&H Dentalwerk und NSK im Jahr 2025 den größten kombinierten Anteil halten. Rasierer-und-Klingen-Ökonomie dominiert, da wiederkehrende Pulver Bruttomargen von 38–42 % erzielen, was die Anbieterbindung verstärkt. Der Kauf von Datum Dental durch Dentsply Sirona im Jahr 2025 integrierte Cloud-Bestandsanalysen, die Kliniken warnen, wenn Verbrauchsmaterialien unter den Zweiwochenschwellenwert fallen, und stärkt die Kundentreue.

Patentanmeldungen konzentrieren sich auf Düsenaerodynamik und Erythritol-Abgabe, wobei im Jahr 2024 37 aktive US-Patente verzeichnet wurden, was für Neueinsteiger Freiheit-zum-Betrieb-Hürden schafft. Kleinere Herausforderer wie Mectron und TPC Advanced zielen auf Geräte unter USD 5.000, die auf Touchscreens und Bluetooth verzichten, um in preissensiblen Umgebungen Fuß zu fassen.

Regulatorische Compliance fungiert als Wettbewerbsdifferenziator. Produkte, die FDA 510(k), CE-Kennzeichnung gemäß MDR 2017/745 und Health Canada Klasse-II-Zulassungen besitzen, können Preisaufschläge von 15–20 % erzielen. Die Kanalkonsolidierung ist im Gange; die direkte Leasingplattform von Henry Schein aus dem Jahr 2025 umgeht Distributoren und erfasst den vollen wirtschaftlichen Wert aus Geräten und Verbrauchsmaterialien.

Marktführer für Dentale Luftpoliergeräte

Dentsply Sirona

EMS Electro Medical Systems

KaVo Dental / Kerr

W&H Dentalwerk

NSK Nakanishi Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Kidbrooke Village Dentist (Smile 4 U) eröffnete Beratungsslots für neue Privatpatienten, die Mundhygiene- und Luftpolierbehandlungen suchen.

- April 2025: NSK erweiterte seine zahnmedizinische Behandlungsraumlinie um ein subgingivales Luftpoliergerät, einen Mikromotor und ein Implantatstabilitätsgerät mit dem Ziel, eine vernetzte Parodontalversorgung über den gesamten Behandlungszyklus zu bieten.

Umfang des globalen Marktberichts für Dentale Luftpoliergeräte

Gemäß dem Umfang des Berichts ist ein Dentales Luftpoliergerät ein zahnmedizinisches Gerät, das zur Entfernung von Plaque, Flecken und Ablagerungen von Zahnoberflächen verwendet wird. Es verwendet einen Hochdruckstrom aus Luft, Wasser und einem feinen Schleifpulver (üblicherweise Natriumbicarbonat oder Glycin), um Zähne schonend und effektiv zu reinigen und zu polieren, was die Mundhygiene und Ästhetik verbessert.

Die Segmentierung des Marktes für Dentale Luftpoliergeräte ist nach Produkttyp in tragbare Luftpoliergeräte und stationäre/Tischgeräte kategorisiert; nach Pulvertyp in Natriumbicarbonat, Glycin, Erythritol, Calciumcarbonat und Tagatose-Pulver; nach Anwendung in Fleckenentfernung, Plaque-/Biofilmentfernung, Kariesvorbereitung und kieferorthopädische und Implantatpflege; nach Endnutzer in Zahnarztpraxen, Krankenhäuser und akademische und Forschungsinstitute; und nach Geografie in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tragbare Luftpoliergeräte |

| Stationäre / Tischgeräte |

| Natriumbicarbonat |

| Glycin |

| Erythritol |

| Calciumcarbonat |

| Tagatose-Pulver |

| Fleckenentfernung |

| Plaque- / Biofilmentfernung |

| Kariesvorbereitung |

| Kieferorthopädische und Implantatpflege |

| Zahnarztpraxen |

| Krankenhäuser |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tragbare Luftpoliergeräte | |

| Stationäre / Tischgeräte | ||

| Nach Pulvertyp | Natriumbicarbonat | |

| Glycin | ||

| Erythritol | ||

| Calciumcarbonat | ||

| Tagatose-Pulver | ||

| Nach Anwendung | Fleckenentfernung | |

| Plaque- / Biofilmentfernung | ||

| Kariesvorbereitung | ||

| Kieferorthopädische und Implantatpflege | ||

| Nach Endnutzer | Zahnarztpraxen | |

| Krankenhäuser | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Dentale Luftpoliergeräte?

Die Marktgröße für Dentale Luftpoliergeräte erreichte im Jahr 2026 USD 2,20 Milliarden und ist auf dem Weg, bis 2031 USD 2,98 Milliarden zu erreichen.

Welche Region wächst am schnellsten bei Dentalen Luftpoliergeräten?

Asien-Pazifik verzeichnet die schnellste regionale CAGR von 9,51 % bis 2031, unterstützt durch Versicherungspilotprojekte in China und steigende kosmetische Nachfrage in Indien.

Warum gewinnen Tagatose- und Erythritol-Pulver an Popularität?

Diese seltenen Zucker stören kariogene Biofilme und schützen gleichzeitig Schmelz und Implantate, und sie erzielen Preisaufschläge von 18 % gegenüber Natriumbicarbonat.

Wie wirken sich Abonnementmodelle auf die Einführung aus?

Monatliche Leasingprogramme von USD 150–250 reduzieren die anfänglichen Kapitalbarrieren und ermöglichen es kleineren Kliniken, fortschrittliche Luftpoliertechnologie zu integrieren.

Welches Anwendungssegment wächst am schnellsten?

Kieferorthopädische und Implantatpflege ist das am schnellsten wachsende Segment mit einer CAGR von 9,15 % aufgrund des globalen Anstiegs bei Implantaten und Klarschienentherapien.

Welche regulatorischen Trends betreffen Marktteilnehmer?

Strengere Partikelemissionsgrenzwerte in der EU und Kanada erfordern integrierte HEPA-Filtration, was die Compliance-Kosten erhöht, aber Barrieren für nicht zertifizierte Wettbewerber schafft.

Seite zuletzt aktualisiert am: