Kostümschmuck-Markt Größe und Marktanteil

Marktübersicht

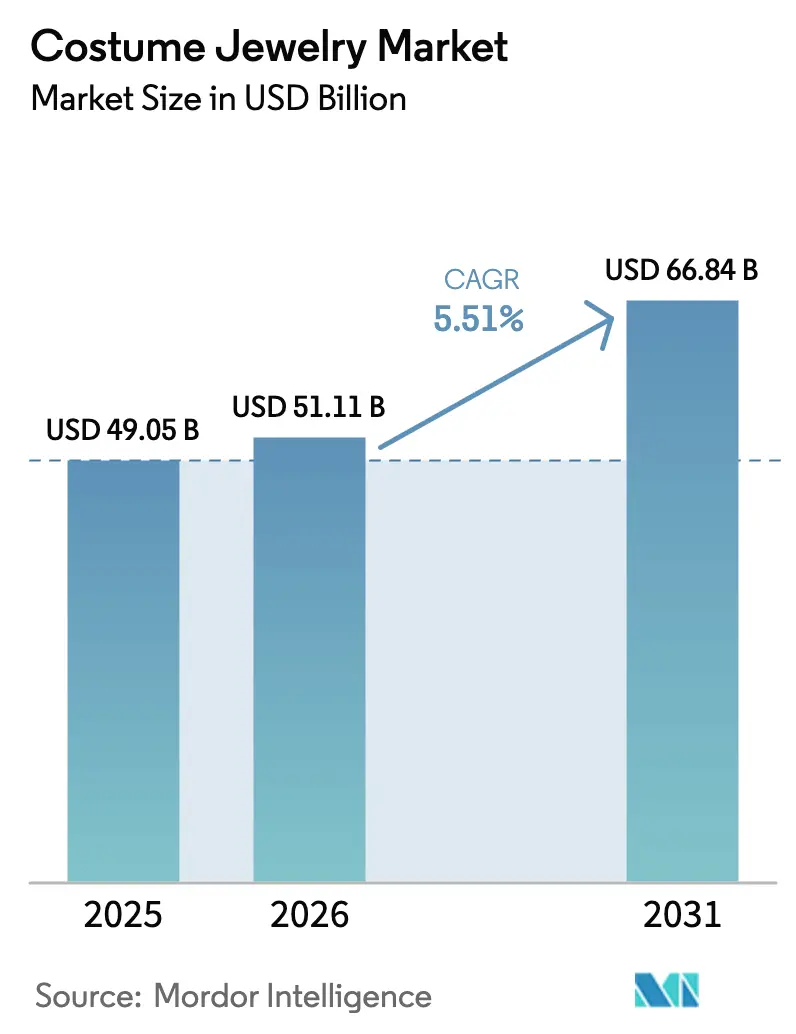

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 51.11 Milliarden US-Dollar |

| Marktgröße (2031) | 66.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.51% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kostümschmuck-Marktanalyse von Mordor Intelligence

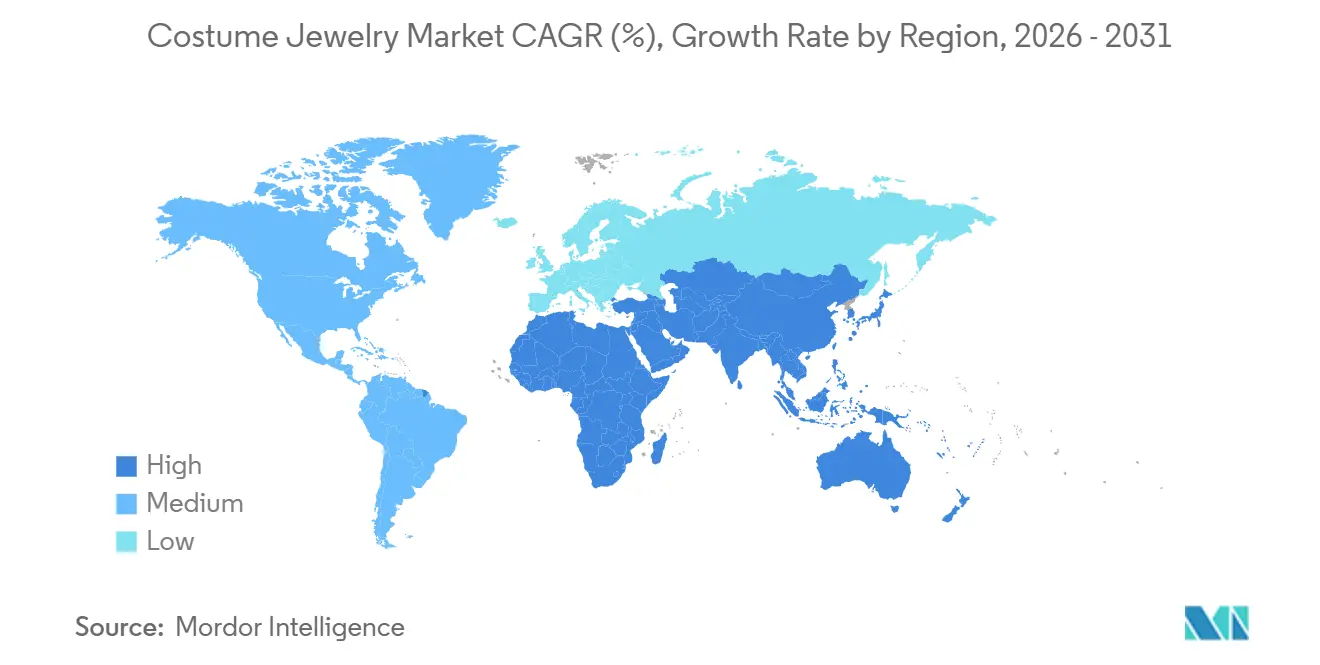

Der Kostümschmuck-Markt wurde im Jahr 2025 auf 49,05 Milliarden USD bewertet, erreichte im Jahr 2026 einen Wert von 51,11 Milliarden USD und soll bis 2031 auf 66,84 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 5,51 % während des Prognosezeitraums entspricht. Dieses Wachstum verdeutlicht einen Wandel in den Verbraucherpräferenzen, bei dem Erschwinglichkeit und Trendanpassungsfähigkeit Vorrang vor dem traditionellen Prestige von Edelschmuck haben. Dieser Trend ist besonders ausgeprägt bei Verbrauchern der Generation Z und der Millennials, die Accessoires eher als Wegwerfartikel der Mode betrachten als als langfristige Investitionen. Der Einfluss sozialer Medien hat die Trendzyklen erheblich von 6–12 Monaten auf nur noch 2–4 Wochen verkürzt, was Marken dazu zwingt, agile Design- und Fertigungsprozesse einzuführen, die kostengünstige Materialien und schnelles Prototyping priorisieren. Die Region Asien-Pazifik führte den Markt mit einem Anteil von 36,40 % im Jahr 2025 an, während die Region Naher Osten und Afrika das schnellste Wachstum mit einer CAGR von 8,01 % verzeichnen soll. Dieses Wachstum wird durch steigende verfügbare Einkommen und eine größere kulturelle Akzeptanz von Statement-Schmuck in Ländern wie den Vereinigten Arabischen Emiraten und Saudi-Arabien angetrieben.

Wichtigste Erkenntnisse des Berichts

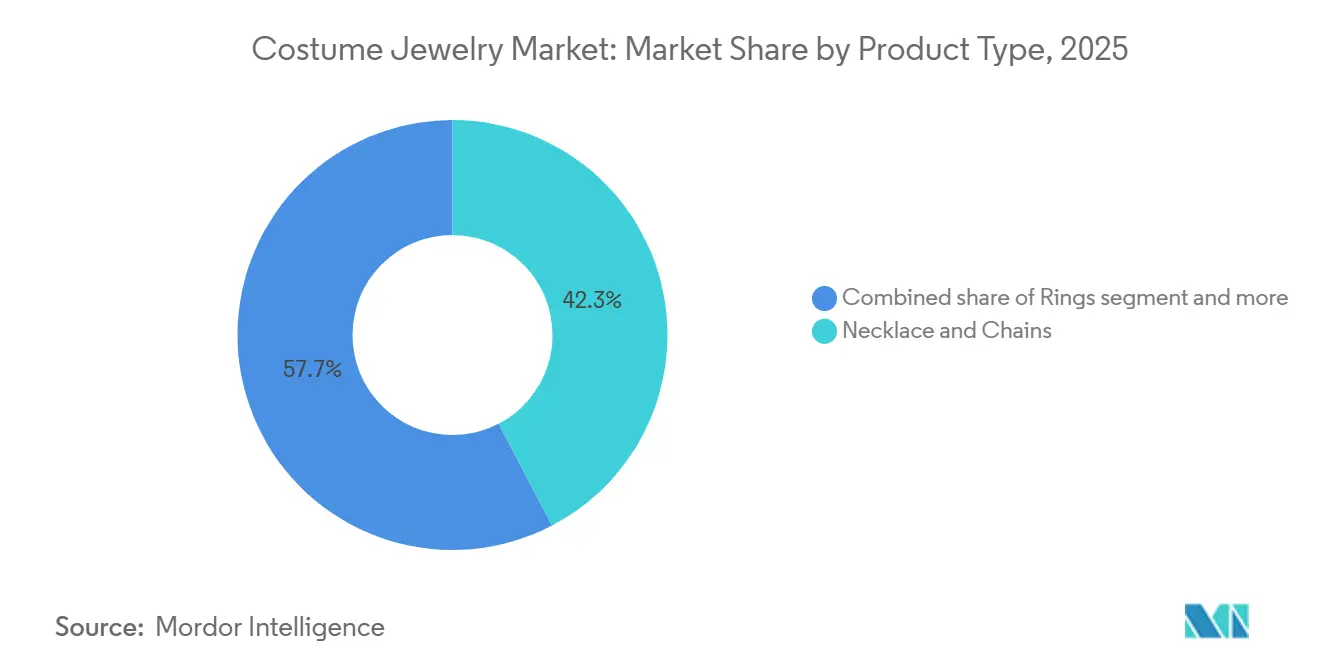

- Nach Produkttyp führten Halsketten und Ketten mit einem Umsatzanteil von 42,34 % im Kostümschmuck-Markt im Jahr 2025; Ringe sollen bis 2031 die höchste CAGR von 5,59 % erzielen.

- Nach Material entfielen auf metallbasierte Artikel 35,18 % des Umsatzes im Jahr 2025, während Glas- und Kristallstücke im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 5,81 % wachsen werden.

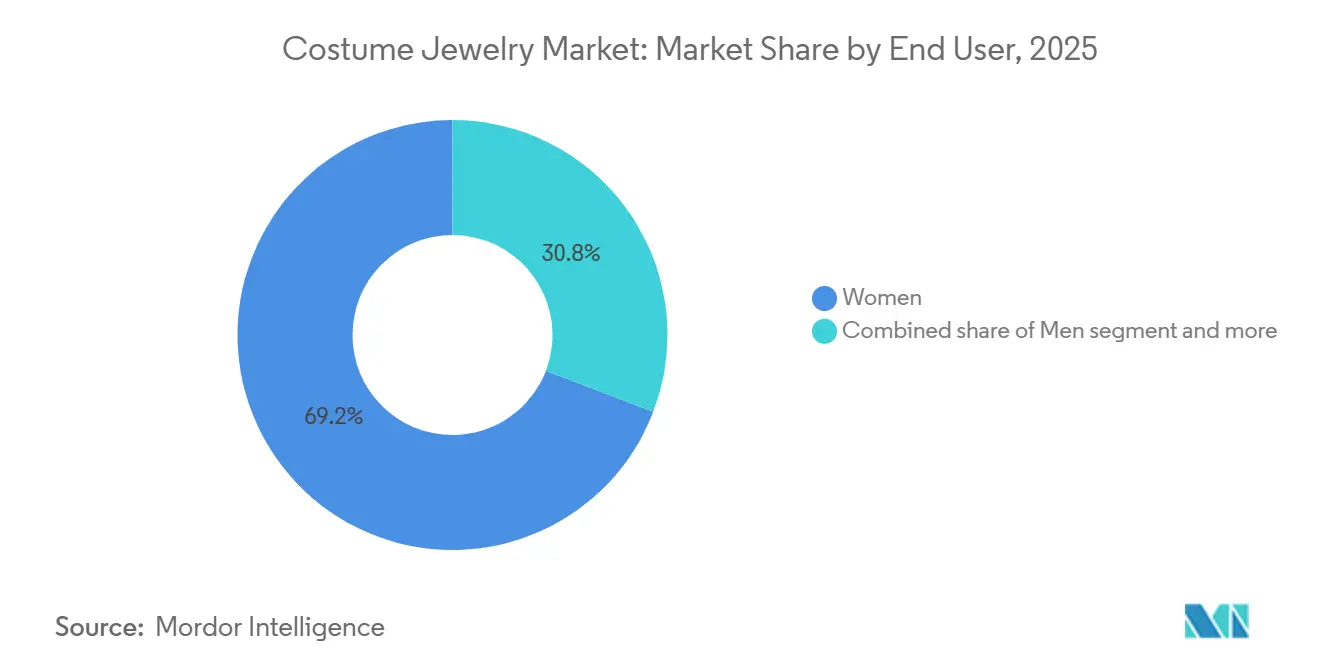

- Nach Endnutzer repräsentierten Frauen 69,19 % des Verbrauchs im Jahr 2025; Herrenschmuck entwickelt sich bis 2031 mit einer CAGR von 6,08 %.

- Nach Vertriebskanal behielten stationäre Geschäfte im Jahr 2025 einen Anteil von 84,15 % am Kostümschmuck-Markt, während Online-Kanäle bis 2031 mit einer CAGR von 7,67 % wachsen sollen.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 36,40 % am Kostümschmuck-Markt; die Region Naher Osten und Afrika soll bis 2031 die höchste CAGR von 6,01 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kostümschmuck-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeit im Vergleich zu Edelschmuck | +1.2% | Global, mit ausgeprägtem Effekt in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fast Fashion und trendgetriebener Konsum | +1.0% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss sozialer Medien und Modeinfluencer | +0.9% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Kleinserienfertigung mittels 3D-Druck für massenkustomisierte Stücke | +0.6% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Zentren (China, Japan, Südkorea) | Mittelfristig (2–4 Jahre) |

| Aufstieg von geschlechtsneutralem/Unisex-Schmuck | +0.5% | Nordamerika, Europa, mit aufkommendem Interesse im Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Designinnovation und Materialvielseitigkeit | +0.7% | Global, mit Forschungs- und Entwicklungsschwerpunkt in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erschwinglichkeit im Vergleich zu Edelschmuck

Preisbewusste Verbraucher betrachten Kostümschmuck als Möglichkeit, wirtschaftliche Unsicherheiten zu bewältigen, indem sie ihr Ermessensbudget für Artikel verwenden, die ästhetischen Reiz bieten, ohne die finanzielle Verpflichtung von Edelmetallen. Dieser Ansatz entspricht der Wirtschaftlichkeit von Fast-Fashion-Bekleidung, bei der Stückkosten unter 50 USD Trendexperimente ohne nennenswerte finanzielle Bedenken fördern. Kostümschmuck bietet Verbrauchern die Flexibilität, mit wechselnden Trends Schritt zu halten, ohne die langfristigen finanziellen Auswirkungen, die mit Edelschmuck verbunden sind. Der Einsatz von im Labor gezüchteten Diamanten und recycelten Metallen verringert den Preisunterschied zu Edelschmuck weiter und ermöglicht es Kostümschmuck-Marken, edelsteinähnliche Ästhetik zu geringeren Kosten zu liefern. Diese Materialien senken nicht nur die Produktionskosten, sondern entsprechen auch der wachsenden Verbrauchernachfrage nach nachhaltigen und ethisch beschafften Produkten. Dies deckt sich mit den Präferenzen von 78 % der US-amerikanischen Verbraucher, die ethische Beschaffung bei ihren Kaufentscheidungen priorisieren, was einen breiteren Wandel hin zu verantwortungsvollem Konsum widerspiegelt.

Fast Fashion und trendgetriebener Konsum

Fast Fashion und trendgetriebener Konsum sind wichtige strukturelle Treiber des globalen Kostümschmuck-Marktes, da sie Modezyklen verkürzen und die Rate beschleunigen, mit der Verbraucher ihren persönlichen Stil aktualisieren. Da Bekleidungsmarken Laufsteg- und Social-Media-Trends schnell nachahmen, suchen Verbraucher zunehmend nach passenden Accessoires, um ihre Outfits zu vervollständigen, und positionieren Kostümschmuck als erschwingliche und wesentliche Komponente von Fast-Fashion-Garderoben. Die schnelle Verbreitung von Trends über Plattformen wie TikTok und Instagram verkürzt die Zeit zwischen dem Entstehen eines Trends und seiner Massenadoption weiter, was häufige, impulsgesteuerte Käufe gegenüber gelegentlichen Käufen fördert. Branchendaten zeigen, dass Fast-Fashion-Marken häufig neue Kollektionen auf den Markt bringen und dabei stark auf Trendreplikation und schnelle Produktionszyklen setzen. Dies schafft ein Konsumumfeld, in dem Neuheit und Unmittelbarkeit das Kaufverhalten dominieren. Folglich reagiert die Nachfrage stark auf Trendzyklen, wobei Kaufentscheidungen mehr von Ästhetik, Influencer-Kultur und sozialer Bestätigung als von Haltbarkeit oder intrinsischem Wert geleitet werden, was ein nachhaltiges Volumenwachstum im Kostümschmuck-Markt unterstützt.

Wachsender Einfluss sozialer Medien und Modeinfluencer

Der wachsende Einfluss sozialer Medien und Modeinfluencer ist ein bedeutender Treiber des globalen Kostümschmuck-Marktes. Digitale Plattformen prägen zunehmend, wie Verbraucher Schmucktrends entdecken, bewerten und übernehmen. In Regionen mit hoher Durchdringung sozialer Medien, wie Südkorea, wo im Jahr 2024 etwa 45,8 % der Befragten Instagram als ihre am häufigsten genutzte Plattform identifizierten, ist die Exposition der Verbraucher gegenüber Modeinhalten sowohl konzentriert als auch kontinuierlich [1]KISDI STAT, stat.kisdi.re.kr. Diese erhöhte Exposition stärkt das Trendbewusstsein und beschleunigt die Kaufzyklen. Ein solches Umfeld ermöglicht es Marken, Influencer-Marketing, nutzergenerierte Inhalte und Echtzeit-Engagement zu nutzen, um die Sichtbarkeit zu erhöhen und Konversionen zu fördern, insbesondere für erschwingliche und trendsensible Produkte wie Kostümschmuck. Darüber hinaus schafft Social Media eine Rückkopplungsschleife aus Personalisierung, Bestätigung und wiederholtem Engagement, die die Kundenbindung und den Lebenszeitwert stärkt. Marken, die digitales Storytelling mit anpassbaren Produktangeboten kombinieren, profitieren von dieser Dynamik. Pandoras modulares Charm-System veranschaulicht beispielsweise, wie Personalisierung in Verbindung mit sozialem Teilen das Kundenengagement aufrechterhalten kann. Im Jahr 2025 kehrten 41 % der Pandora-Käufer innerhalb von 90 Tagen zurück, was die Wirksamkeit dieses Ansatzes unterstreicht [2]Pandora, pandora.net. Nutzergenerierte Inhalte, die individuelle Styling-Entscheidungen präsentieren, erweitern nicht nur die Markenreichweite, sondern dienen auch als sozialer Beweis, der Kaufzögern reduziert und Experimentierfreude fördert.

Einsatz von Kleinserienfertigung mittels 3D-Druck für massenkustomisierte Stücke

Der Einsatz von Kleinserienfertigung mittels 3D-Druck wird zu einem bedeutenden Faktor im globalen Kostümschmuck-Markt, da er eine hochflexible, bedarfsgesteuerte Produktion von Designs ermöglicht. Diese Technologie ermöglicht eine schnelle Iteration, um sich an veränderte Verbraucherpräferenzen anzupassen. Im Gegensatz zur traditionellen Fertigung, die typischerweise große Produktionschargen und lange Vorlaufzeiten erfordert, ermöglicht die additive Fertigung Marken und unabhängigen Designern, kleine Serien oder sogar Einzelstücke wirtschaftlich herzustellen. Dieser Ansatz entspricht dem schnelllebigen Charakter von Modetrends, bei denen Stile schnell an Popularität gewinnen und verlieren können. Folglich minimiert der 3D-Druck Lagerrisiken, verkürzt Produktentwicklungszyklen und ermöglicht es Herstellern, schnell auf Nischentrends und Mikrosegmente im Kostümschmuck-Markt zu reagieren. Darüber hinaus adressiert der 3D-Druck die wachsende Nachfrage nach Personalisierung und Massenkustomisierung, die zunehmend zentral für die Verbrauchererwartungen bei Modeaccessoires sind. Verbraucher suchen nach einzigartigen, differenzierten Stücken, die ihre individuelle Identität widerspiegeln, anstatt nach massenproduzierten Designs. Die additive Fertigung unterstützt Kustomisierung in großem Maßstab, ohne die Produktionskomplexität wesentlich zu erhöhen, und erfüllt diese sich entwickelnden Verbraucherpräferenzen effektiv.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Rohmetallpreise belasten die Margen | -0.8% | Global, mit akuten Auswirkungen in den Fertigungszentren Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Verbreitung billiger Fälschungen, die den Markenwert verwässern | -0.6% | Global, konzentriert auf E-Commerce-Kanäle und Beschaffung im Fernen Osten Asiens | Mittelfristig (2–4 Jahre) |

| Wahrgenommene geringere Qualität und Haltbarkeit | -0.4% | Global, am stärksten in reifen Märkten (Nordamerika, Europa) | Langfristig (≥ 4 Jahre) |

| Hautempfindlichkeit und Gesundheitsbedenken | -0.3% | Europa (REACH-Konformität), Nordamerika (Kalifornien Proposition 65), aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Rohmetallpreise belasten die Margen

Schwankungen der Rohmetallpreise stellen eine erhebliche Einschränkung für den globalen Kostümschmuck-Markt dar, da Metalle wie Messing, Kupfer, Stahl und Nickel bei der Herstellung erschwinglicher Stücke grundlegend bleiben. Lieferkettenunterbrechungen, die aus geopolitischen Spannungen, Bergbaubetrieben und Zolländerungen resultieren, erzeugen Kostensteigerungen, die die Margen von Herstellern und Einzelhändlern verringern. Laut der Weltbank erreichte der durchschnittliche Monatspreis für Kupfer im November 2024 über 9.000 USD pro Tonne, ein Anstieg gegenüber 8.000 USD pro Tonne im November 2023, was die Produktionskosten für Hersteller beeinflusst, die kupferbasierte Legierungen in ihren Designs verwenden [3]Weltbank, Weltbank-Rohstoffpreisdaten (Das Rosa Blatt),

worldbank.org. Diese Marktbedingungen erfordern von den Herstellern die Umsetzung von Kostenmanagementstrategien: Absorption von Materialkosten, Anpassung der Verbraucherpreise oder Auswahl alternativer Materialien. Fast-Fashion-Schmuckhändler wie Claire's und H&M, die mit geringen Margen operieren, erfahren direkte Gewinnauswirkungen durch Preisschwankungen. Kostensteigerungen beeinflussen Liefervereinbarungen und Produktionspläne und schränken die Marktreaktionsfähigkeit ein. Infolgedessen ist das Management von Rohmetallpreisrisiken zu einer strategischen Anforderung geworden, wobei Unternehmen Absicherungsstrategien und Materialdiversifizierung implementieren, um die betriebliche Stabilität im Markt aufrechtzuerhalten.

Verbreitung billiger Fälschungen, die den Markenwert verwässern

Der globale Kostümschmuck-Markt sieht sich mit operativen Herausforderungen konfrontiert, die durch die zunehmende Verbreitung kostengünstiger Fälschungsprodukte entstehen, welche den Markenwert untergraben und das Verbrauchervertrauen erodieren. Im Juni 2025 beispielsweise beschlagnahmten US-amerikanische Zollbeamte fünf Sendungen gefälschten Schmucks von Cartier und Van Cleef & Arpels im Wert von 25 Millionen USD, was das Ausmaß dieser unautorisierten Aktivitäten verdeutlicht. Temporäre Online-Einzelhandelsoperationen, die nach Abschluss von Transaktionen schließen, behindern die Durchsetzung von Vorschriften und den Verbraucherschutz. Darüber hinaus hat die Verbreitung nicht registrierter E-Commerce-Plattformen und Social-Media-Marketing den Vertrieb von Fälschungsprodukten erleichtert und die Einnahmequellen etablierter Marken wie Swarovski und Chanel negativ beeinflusst. Verbraucherunzufriedenheit mit gefälschten Artikeln führt zu negativem Feedback und vermindertem Vertrauen in die Kategorie. Als Reaktion darauf setzen Marktführer auf Verifizierungstechnologien wie Blockchain-Zertifizierungssysteme und sicherheitsverbesserte Verpackungen und gehen Partnerschaften mit digitalen Marktplätzen ein, um Überwachungs- und Durchsetzungsmechanismen zu verbessern. Trotz dieser Bemühungen stellen Fälschungsoperationen weiterhin erhebliche Risiken für die Marktnachhaltigkeit und -integrität dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Halsketten treiben die Kategorieführerschaft

Halsketten und Ketten machten im Jahr 2025 42,34 % des Umsatzes aus und unterstreichen ihre Vielseitigkeit und Eignung als Geschenke. Die Unterkategorie Ringe soll mit einer CAGR von 5,59 % wachsen und zur Expansion der Modeschmuck-Marktgröße zwischen 2026 und 2031 beitragen. Stapelbare Ringsets sind besonders bei jüngeren Verbrauchern aufgrund ihrer Layering-Flexibilität beliebt. Ohrringe bleiben alltägliche Essentials, während Ketten und Anhänger von Layering-Trends profitieren, die durch Styling-Videos von Social-Media-Influencern beeinflusst werden. Darüber hinaus demonstrieren in Anhänger integrierte Smart-Sensor-Module die Verschmelzung von Accessoires mit Wearable-Technologie und schaffen neue Wertmöglichkeiten.

Transformierbare Schmuckstücke, wie solche, die von Chokern zu Doppelwickelarmbändern umgewandelt werden können, bedienen die Verbrauchernachfrage nach Multifunktionalität und erweitern den Modeschmuck-Markt weiter. Additiver Druck unterstützt Nischenprodukteinführungen und ermöglicht es Designern, mit innovativen Formen zu experimentieren, ohne kostspielige Formen zu benötigen. Geschlechtsneutrale Ketten mit geometrischen Gliedern sprechen eine breite Zielgruppe an und stärken Inklusivitätsthemen. Limitierte Auflagen, die an Popkultur-Events gebunden sind, erzeugen ein Gefühl der Knappheit, treiben Vollpreisverkäufe an und unterstützen die Gewinnmargen.

Nach Material: Dominanz metallbasierter Produkte steht unter Innovationsdruck

Metallbasierter Schmuck hielt den größten Marktanteil im globalen Kostümschmuck-Markt und machte im Jahr 2025 35,18 % des Gesamtumsatzes aus. Diese Nachfrage wird durch Verbraucherpräferenzen für Haltbarkeit und langfristigen Werterhalt angetrieben. Unternehmen erweitern ihre Produktportfolios, indem sie traditionelle Metalle mit modernen Designs kombinieren, um die Marktdurchdringung in verschiedenen Kundensegmenten zu verbessern. Hersteller setzen auf fortschrittliche Beschichtungstechnologien und hypoallergene Oberflächen, um Produktqualität und Nutzererfahrung zu verbessern. Darüber hinaus verzeichnet das Segment Wachstum durch strategische Kooperationen mit Modedesignern und Influencern, die darauf abzielen, die Marktpräsenz aufrechtzuerhalten und das Verbraucherengagement zu steigern.

Das Glas- und Kristallschmuck-Segment soll bis 2031 mit einer CAGR von 5,81 % wachsen, unterstützt durch Fortschritte in der Facettenschneide-Technologie, die die Eigenschaften natürlicher Edelsteine nachahmt. Swarovskis Umsatz mit synthetischen Diamanten verdoppelte sich im Jahr 2024, was die wachsende Marktakzeptanz alternativer Materialien in Kernproduktlinien widerspiegelt. Unternehmen wie H&M und Zara nutzen Kunststoff-, Acryl- und Harzmaterialien, um Produktionszyklen zu optimieren, während Marken wie Wolf Circus und SOKO recyceltes Holz, Textilverbundwerkstoffe und biobasierte PLA-Polymere einsetzen. Diese Materialinnovationen erweitern die Fertigungskapazitäten und adressieren gleichzeitig die steigende Nachfrage nach nachhaltigen und differenzierten Schmuckprodukten.

Nach Endnutzer: Dominanz der Frauen durch Wachstum bei Männern herausgefordert

Frauen repräsentierten im Jahr 2025 69,19 % der globalen Kostümschmuck-Käufe, was etablierte Kaufmuster und das umfangreiche Angebot an Accessoires in der Damenmode widerspiegelt. Unternehmen wie Claire's, Accessorize und BaubleBar behalten ihren primären Fokus auf dieses Segment durch regelmäßige Kollektionen und strategische Partnerschaften. Der Markt entwickelt sich weiter, da Unternehmen wie Swarovski und H&M geschlechtsneutrale Produktlinien einführen. Einzelhändler setzen Datenanalysen ein, um ihre Produktportfolios und Marketinginitiativen für weibliche Verbraucher zu optimieren und ihre Marktposition zu festigen.

Das Herrenschmuck-Segment zeigt erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 6,08 %. Diese Expansion korreliert mit erhöhter Marktsichtbarkeit durch männliche Persönlichkeiten des öffentlichen Lebens, die Perlen, Ketten und Siegelringe tragen. Unternehmen wie Vitaly und Miansai entwickeln ihre Herrenproduktlinien und etablieren Partnerschaften mit Streetwear-Marken, um der wachsenden Marktnachfrage gerecht zu werden. Einzelhändler haben ihr Herrenschmuck-Sortiment erweitert und gezielte Einzelhandelsstrategien implementiert. Marken wie Missoma bieten geschlechtsneutrale und minimalistische Designs an, die den Präferenzen der Generation Z und der Millennials für individualisierten Ausdruck durch Schmuckkäufe entsprechen.

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Stationäre Einzelhandelsgeschäfte blieben im Jahr 2025 der dominierende Vertriebskanal für Kostümschmuck und machten 84,15 % des Gesamtumsatzes aus. Diese starke Marktposition wird auf die Möglichkeit der direkten Produktinteraktion bei etablierten Einzelhändlern wie Swarovski, Claire's und Chanel zurückgeführt. Diese Geschäfte ermöglichen es Kunden, Produkte aus erster Hand zu bewerten und professionelle Unterstützung zu erhalten. Einzelhändler behaupten ihren Marktanteil durch Produktvorführungen und Beratungen vor Ort, die besonders für aufwendige Waren wichtig sind. Darüber hinaus verbessern große Einzelhändler ihre physischen Betriebe durch terminbasierte Beratungen und die Ausrichtung von Kollektionspräsentationen. Wichtige Einzelhandelsstandorte in wichtigen Märkten integrieren Verkaufsoperationen mit dem Erbe des Unternehmens, um Kundenloyalität zu fördern.

Der Online-Kostümschmuck-Umsatz soll bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 7,67 % wachsen. E-Commerce-Händler wie BaubleBar nutzen Augmented-Reality-Technologie (AR), um virtuelle Produktvisualisierung zu ermöglichen. Darüber hinaus setzen Luxusmarktteilnehmer wie LVMH Blockchain-Systeme ein, um die Produktauthentifizierung sicherzustellen und den Sekundärmarktbetrieb zu erleichtern. Social-Media-Plattformen, darunter Instagram und TikTok, spielen eine bedeutende Rolle bei der Produktwerbung durch Influencer-Partnerschaften und zeitlich begrenzte Angebote. Führende Marktteilnehmer implementieren integrierte Vertriebsstrategien, die die Vorteile des digitalen und physischen Einzelhandels kombinieren und Dienstleistungen wie Produktanpassungen, optimierte Rückgabeprozesse und Abholoptionen im Geschäft anbieten.

Geografische Analyse

Asien-Pazifik behauptete seine Führungsposition im Kostümschmuck-Markt und machte im Jahr 2025 36,40 % des globalen Umsatzes aus. Diese Dominanz wird durch Chinas gut etablierte Lieferanteninfrastruktur und Indiens wachsende Mittelschicht als Verbraucherbasis angetrieben, die kostengünstige Produktion und Marktanpassungsfähigkeit unterstützen. Darüber hinaus verbessern Japans Fertigungskapazitäten und Designkompetenz die regionalen Produktqualitätsstandards. Das Wachstum des E-Commerce und gezielte Marketingstrategien verbessern die Marktdurchdringung weiter. Urbanisierung, sich entwickelnde Verbraucherpräferenzen und kulturelle Einflüsse tragen weiterhin zum Marktwachstum bei und ziehen sowohl multinationale als auch regionale Hersteller an.

Die Region Naher Osten und Afrika soll bis 2031 die höchste CAGR von 6,01 % verzeichnen, angetrieben durch eine erhöhte Erwerbsbeteiligung von Frauen und wachsendes Verbraucherinteresse an alternativen Metallen und zeitgenössischen Designs. Laut der Allgemeinen Behörde für Statistik (GASTAT) erreichte die Erwerbsbeteiligungsquote von Frauen in Saudi-Arabien im dritten Quartal 2024 36,2 %. Reformen im Einzelhandelssektor in Saudi-Arabien haben Einzelhandelsflächen erweitert und den Markteintritt internationaler Marken erleichtert. Die steigende Nachfrage nach erschwinglichen Accessoires bei jüngeren Verbrauchern und die Marktexpansion globaler Einzelhändler gestalten die Wettbewerbsdynamik neu. Darüber hinaus schaffen sich entwickelnde Vorschriften und eine erhöhte digitale Marktdurchdringung neue Umsatzmöglichkeiten für etablierte Unternehmen und Neueinsteiger.

Nordamerika und Europa bleiben kritische Märkte für Premiumsegmente und Innovation im Modeschmuck. Diese entwickelten Regionen beherbergen etablierte Luxusmarken und E-Commerce-Unternehmen, die Nachhaltigkeitspraktiken, Produktkustomisierung und Multi-Channel-Einzelhandelsoperationen beeinflussen. In den Vereinigten Staaten helfen Zolldurchsetzungsvorschriften, gefälschte Importe zu reduzieren, autorisierte Hersteller zu schützen und die Marktqualität zu sichern. In Europa zwingt die Verbrauchernachfrage nach zertifizierten verantwortungsvollen Materialien Unternehmen dazu, Lieferkettendokumentation bereitzustellen und die betriebliche Transparenz zu erhöhen. Beide Regionen dienen als primäre Testfelder für Einzelhandelsinitiativen, wie Fernberatungen und Produktrückgabeprogramme, vor der globalen Implementierung, was ihre strategische Bedeutung im Modeschmuck-Markt unterstreicht.

Wettbewerbslandschaft

Der Kostümschmuck-Markt ist fragmentiert, wobei große internationale Unternehmen wie LVMH, Chanel und Swarovski das Hochpreissegment anführen. Diese Unternehmen stärken ihre Marktposition durch Ladenrenovierungen und gezielte Marketinginitiativen, die auf die Erhaltung des Markenwerts abzielen. Ihre Strategien umfassen Produktkooperationen, limitierte Auflagen und die Optimierung des Einzelhandelserlebnisses, um ihre Premiumpositionierung aufrechtzuerhalten.

Das mittlere Preissegment und das Fast-Fashion-Segment sind stark umkämpft, wobei Unternehmen wie H&M, Zara und Buckley London neben zahlreichen regionalen Akteuren konkurrieren. Diese Unternehmen konzentrieren sich auf preisbewusste Verbraucher, indem sie systematische Produktkollektionen einführen, die auf Markttrends zugeschnitten sind. Ihre starke Präsenz auf E-Commerce-Plattformen ermöglicht es ihnen, effizient auf Verbrauchernachfragen zu reagieren, während Partnerschaften mit Content-Erstellern und Prominenten dazu beitragen, die Marktdurchdringung zu erhöhen, insbesondere bei jüngeren Zielgruppen.

Neueinsteiger im Markt nutzen technologische Fortschritte wie 3D-Druck für limitierte Kollektionen, KI-basierte Kustomisierungssysteme und integrierte Gesundheitsüberwachungsfunktionen in Kostümschmuck. Diese Innovationen bedienen Verbraucher, die personalisierte und funktionale Accessoires suchen. Darüber hinaus gewinnen Unternehmen, die durch transparente Berichterstattung und nachhaltige Materialbeschaffung ökologische Compliance demonstrieren, insbesondere bei Millennial-Verbrauchern in Europa und Nordamerika, an Bedeutung. Dieser Wandel schafft Chancen für Neueinsteiger, die Nachhaltigkeitsmaßnahmen von Anfang an integrieren, anstatt sie in späteren Phasen des Unternehmenswachstums einzuführen.

Führende Unternehmen der Kostümschmuck-Branche

LVMH Moët Hennessy Louis Vuitton

Swarovski AG

Claire's Holdings LLC

Chanel Limited

Kering S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Swarovski, ein Hersteller von Kristallschmuck und Accessoires, eröffnete sein zweitgrößtes stationäres Einzelhandelsgeschäft in Indien, in Neu-Delhi. Das Geschäft präsentierte die Schmuckkollektionen und Kristall-Heimdekorationsprodukte des Unternehmens.

- März 2025: Aulerth, eine von Couture inspirierte Schmuckmarke, kooperierte mit dem Modedesigner Suneet Varma, um die Kollektion „Mehr” einzuführen. Diese Kollektion umfasste Halsketten, Ringe, Ohrringe und Armreifen mit Preisen zwischen 4.000 und 55.000 INR.

- November 2024: Renaissance Global Limited (RGL) lancierte Renaei, eine Modeschmuck-Marke, auf Amazon in den Vereinigten Staaten. Die Marke bot Produkte zu Preisen zwischen 12 und 20 USD an und bediente die wachsende Verbrauchernachfrage nach erschwinglichem Schmuck.

Umfang des globalen Kostümschmuck-Marktberichts

| Ringe |

| Halsketten und Ketten |

| Ohrringe |

| Armbänder und Armreifen |

| Anhänger |

| Sonstige Produkttypen (Broschen und Anstecker sowie Manschettenknöpfe und Stecker usw.) |

| Metallbasiert |

| Kunststoffe und Acryl |

| Glas und Kristall |

| Sonstige (Holz, Harz, Leder und Stoff usw.) |

| Frauen |

| Männer |

| Unisex |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Ringe | |

| Halsketten und Ketten | ||

| Ohrringe | ||

| Armbänder und Armreifen | ||

| Anhänger | ||

| Sonstige Produkttypen (Broschen und Anstecker sowie Manschettenknöpfe und Stecker usw.) | ||

| Nach Material | Metallbasiert | |

| Kunststoffe und Acryl | ||

| Glas und Kristall | ||

| Sonstige (Holz, Harz, Leder und Stoff usw.) | ||

| Nach Endnutzer | Frauen | |

| Männer | ||

| Unisex | ||

| Nach Vertriebskanal | Stationäre Einzelhandelsgeschäfte | |

| Online-Einzelhandelsgeschäfte | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kostümschmuck-Markt derzeit?

Der Kostümschmuck-Markt wird im Jahr 2026 auf 51,11 Milliarden USD bewertet und soll bis 2031 einen Wert von 66,84 Milliarden USD erreichen.

Welche Region führt den Kostümschmuck-Markt an?

Asien-Pazifik hält mit einem Marktanteil von 36,40 % im Jahr 2025 die größte regionale Position, angetrieben durch Chinas Fertigungsstärke und Indiens wachsende Mittelschicht.

Welches Produktsegment wächst am schnellsten?

Ringe sollen zwischen 2026 und 2031 die höchste CAGR von 5,59 % erzielen und damit Halsketten, Armbänder und andere Kategorien übertreffen.

Wie schnell expandiert der Online-Schmuckhandel?

Online-Kanäle sollen bis 2031 mit einer CAGR von 7,67 % wachsen, da Social-Commerce-Funktionen und virtuelle Anproben an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: