Marktgröße und Marktanteil der HVDC-Übertragungssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

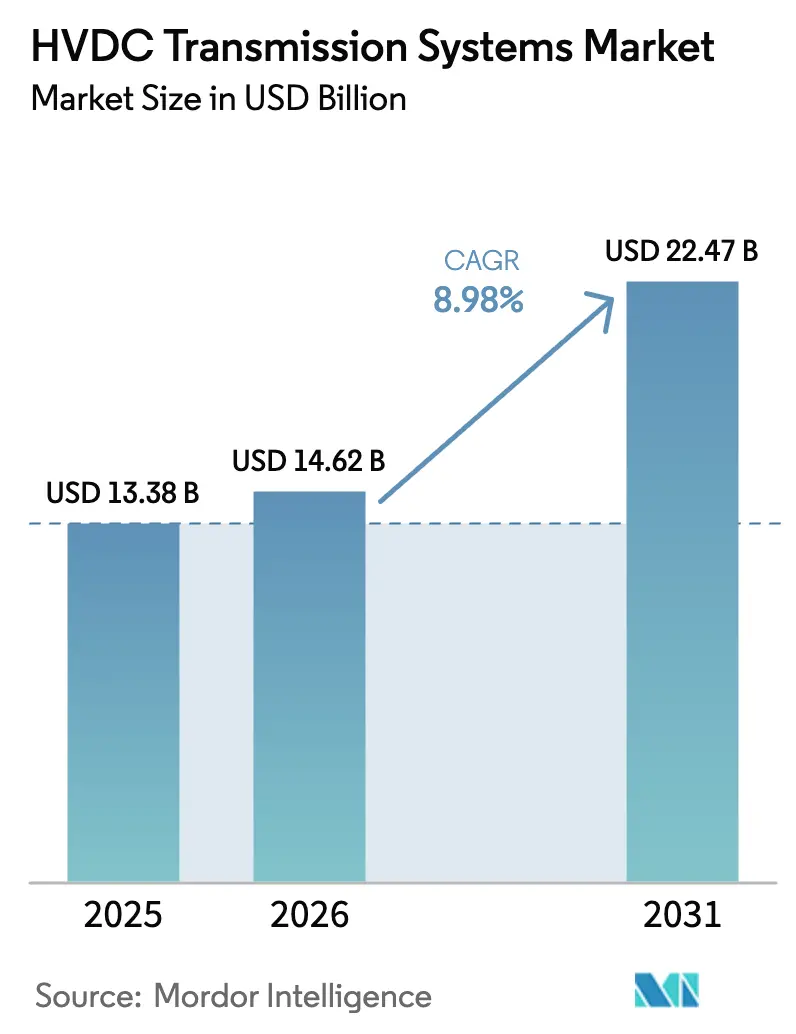

| Marktgröße (2026) | 14.62 Milliarden US-Dollar |

| Marktgröße (2031) | 22.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.98% CAGR |

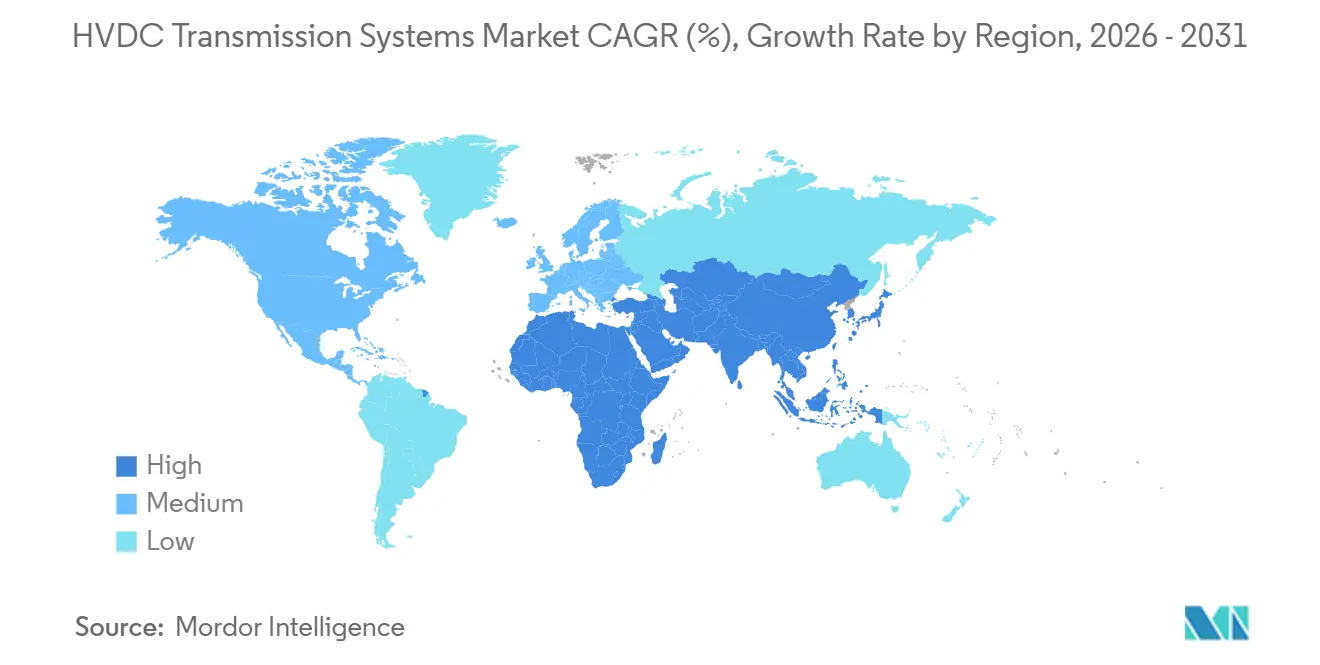

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

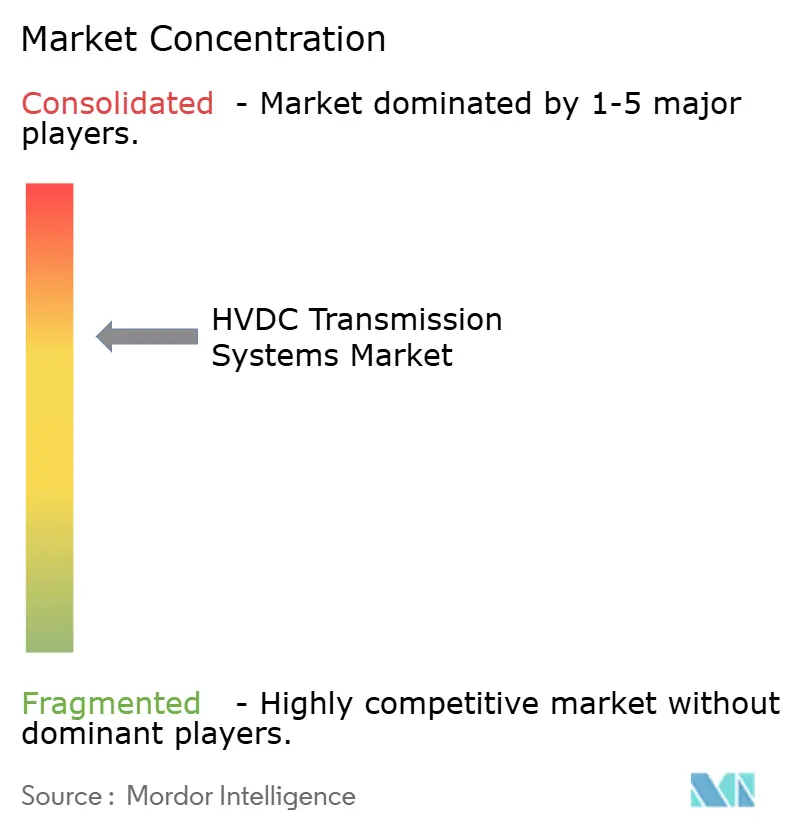

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HVDC-Übertragungssysteme von Mordor Intelligence

Die Marktgröße für HVDC-Übertragungssysteme soll von USD 13,38 Milliarden im Jahr 2025 auf USD 14,62 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,98 % über 2026–2031 USD 22,47 Milliarden erreichen.

Hohe Kapitalausgaben für Offshore-Windexportkabel, Ultrahochspannungskorridore in Asien sowie Netzhärtungsprogramme in Nordamerika und Europa treiben diesen Fortschritt voran. Projektentwickler bevorzugen zunehmend spannungsgeführte Umrichter (VSC), da diese Blindleistung ohne Synchronkondensatoren einspeisen oder aufnehmen können, was sowohl den Platzbedarf als auch die Betriebskosten über die Lebensdauer reduziert. Umrichterhersteller profitieren zudem von einem Elektronik-Erneuerungszyklus: Modulare Mehrpunktumrichter (MMC) mit 6,5-kV-IGBTs reduzieren die Oberschwingungsverzerrung auf unter 1 % und ermöglichen die Einhaltung strengerer Netzcodes. Gleichzeitig verbuchen Kabellieferanten Rekordaufträge, da Meeresbodentrassen Freileitungskorridore überholen; jedes neue Gigawatt Offshore-Wind verbraucht typischerweise bis zu 120 km ±525-kV-XLPE-Kabel. Ein weiterer Treiber ist der Ersatz veralteter Wechselstromleitungen aus den 1960er Jahren, deren Kapazität die modernen Ausbauziele für erneuerbare Energien nicht mehr erfüllt.

Wichtigste Erkenntnisse des Berichts

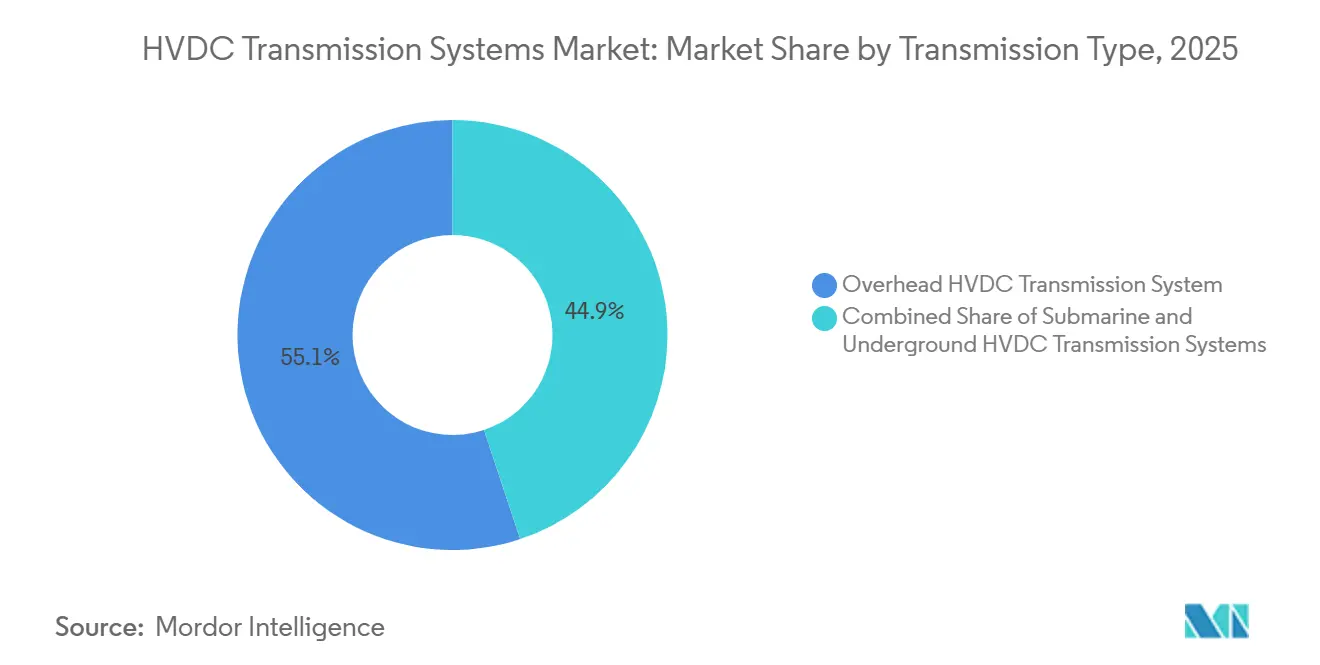

- Nach Übertragungstyp hielten Freileitungssysteme im Jahr 2025 einen Marktanteil von 55,1 % am Markt für HVDC-Übertragungssysteme, während Unterseeverbindungen bis 2031 mit einem CAGR von 11,3 % wachsen sollen.

- Nach Komponente erzielten Konverterstationen im Jahr 2025 einen Umsatzanteil von 53,5 %; die Kategorie Zubehör wächst bis 2031 mit einem CAGR von 10,1 %.

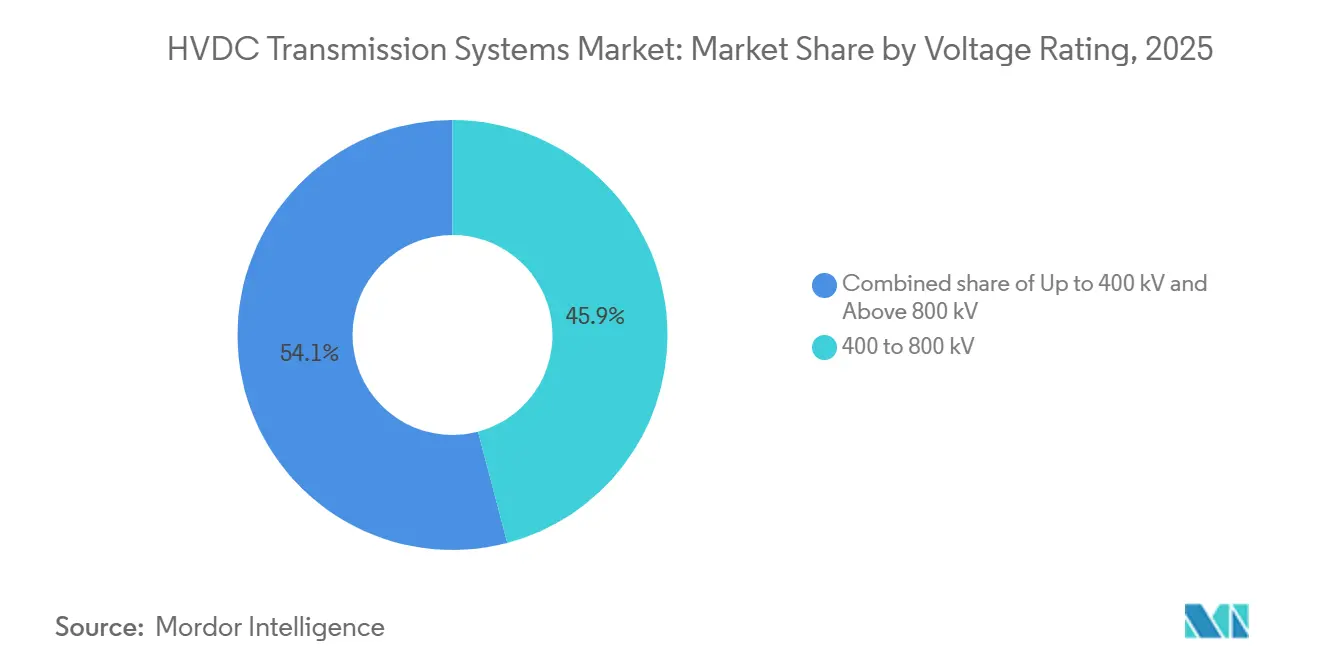

- Nach Spannungsbewertung entfiel die Klasse 400 bis 800 kV im Jahr 2025 auf 45,9 % der Installationen, während die Klasse über 800 kV bis 2031 voraussichtlich einen CAGR von 11,6 % verzeichnen wird.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 41,6 % des Umsatzes und soll bis 2031 mit einem CAGR von 9,9 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für HVDC-Übertragungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Integration erneuerbarer Energieerzeugung | +2.1% | Global, mit Schwerpunkt in APAC (China, Indien), Europa (Offshore-Wind in der Nordsee), Nordamerika (Offshore-Wind an der Atlantikküste) | Mittelfristig (2–4 Jahre) |

| Alternde Netze und Reinvestitionszyklen in Übertragung und Verteilung | +1.8% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Australien und ausgewählte lateinamerikanische Märkte (Brasilien, Argentinien) | Langfristig (≥ 4 Jahre) |

| Bedarf an Fernübertragungs- und Hochkapazitätsverbindungen | +1.6% | APAC als Kern (West-Ost-Korridore in China, erneuerbare Energiezonen in Indien), grenzüberschreitende ASEAN-Verbindungen, GCC-Netz im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Elektrifizierung von Offshore-Öl- und Gasanlagen | +0.9% | Nordsee (Norwegen, Vereinigtes Königreich), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate), Südostasien (Malaysia, Indonesien) | Mittelfristig (2–4 Jahre) |

| Multi-Anbieter- Offshore-Wind-HVDC-Hubs | +1.2% | Europa (Nordsee-Windkraft-Hub, TenneT-DC-Overlay), APAC (Taiwan, schwimmende Windkraft in Japan), Nordamerika (Atlantic Shores) | Langfristig (≥ 4 Jahre) |

| Verteidigungskritische isolierte Stromkorridore | +0.5% | National, mit früher Einführung in strategischen Inselgebieten (Taiwan, Japan, Australien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Integration erneuerbarer Energieerzeugung

Versorgungsunternehmen errichten HVDC-Korridore, um Abregelungen zu reduzieren, da variable erneuerbare Energien die lokale Lastaufnahme übersteigen. Chinas Wüstenstandorte beherbergen 120 GW Wind- und Solarenergie, doch die lokale Nachfrage nimmt weniger als 30 % der Erzeugung auf; die ±800-kV-Verbindung Gansu–Zhejiang überträgt nun 8 GW über 2.383 km mit lediglich 3,2 % Verlusten, was etwa der Hälfte einer 750-kV-Wechselstromtrasse entspricht. Bei Offshore-Wind exportieren VSC-Plattformen Strom über 40 km hinaus von der Küste, wo ein Wechselstromexport unwirtschaftlich wird; das 3.600-MW-Projekt Dogger Bank validierte dieses Modell im Jahr 2024. Das Vereinigte Königreich, Indien und Deutschland schreiben HVDC nun für erneuerbare Energiezonen über 5 GW vor, was neue Projektsanktionen beschleunigt. Nationale Regulierungsbehörden schreiben zunehmend die Bereitstellung synthetischer Trägheit vor und bevorzugen MMC-Umrichter, die Leistung innerhalb von 50 Millisekunden modulieren können. Diese Faktoren machen die Integration erneuerbarer Energien bis 2031 zum mit Abstand größten Treiber des Marktes für HVDC-Übertragungssysteme.[1]Zentrale Elektrizitätsbehörde Indiens, "Richtlinien zur Einspeisung erneuerbarer Energien," ceaindia.gov.in

Alternde Netze und Reinvestitionszyklen in Übertragung und Verteilung

Nordamerikanische und europäische Versorgungsunternehmen ersetzen Wechselstromleitungen aus den 1960er Jahren durch HVDC, um die Kapazität auf bestehenden Trassenrechten zu verdoppeln. Das US-Energieministerium reservierte im Jahr 2025 USD 2,5 Milliarden für HVDC-Korridore, die überlastete 345-kV-Verbindungen umgehen.[2]US-Energieministerium, "Finanzierung des Übertragungsförderungsprogramms," energy.gov Deutschlands SuedLink, von einer Freileitung auf ein unterirdisches ±525-kV-HVDC-Kabel umgeplant, überwand 15 Jahre lokalen Widerstands und sicherte einen Inbetriebnahmetermin für 2028. Brasiliens Furnas ergänzte seine Rio-Madeira-Bipol-Anlage um modulare Mehrpunktumrichter und steigerte die Übertragungskapazität um 1 GW ohne neue Leiter. Obwohl Konverterstationen USD 150 Millionen bis USD 300 Millionen pro GW kosten, verschieben sie noch kostspieligere parallele Wechselstrombauten, die langwierige Umweltprüfungen erfordern. Folglich werden Reinvestitionszyklen den Markt für HVDC-Übertragungssysteme mindestens im nächsten Jahrzehnt stützen.

Bedarf an Fernübertragungs- und Hochkapazitätsverbindungen

Die wirtschaftliche Einsatzplanung begünstigt HVDC, sobald Freileitungen 600 km überschreiten oder Unterseetrassen 50 km übersteigen. Chinas ±800-kV-Verbindung Baihetan–Jiangsu erstreckt sich über 2.087 km und überträgt 8 GW Wasserkraft, wodurch Kohlekraftwerke verdrängt werden, die jährlich 28 Millionen tCO₂ ausstoßen würden. Der 1.400 km lange ASEAN-Korridor Laos–Thailand–Malaysia–Singapur plant, bis 2030 3 GW zu übertragen. Australiens 1.500-MW-Marinus-Link entschied sich für HVDC, nachdem Wechselstromstudien den Bedarf an drei parallelen Kabeln und Blindleistungskompensationsplattformen ergaben, die AUD 1,2 Milliarden mehr kosten würden. Die bidirektionale Durchflusskapazität unterstützt auch die 3-GW-Verbindung Saudi-Arabien–Ägypten, die saisonale Spitzenlasten über das Rote Meer hinweg ausgleicht. Diese Beispiele verdeutlichen, wie Fernkorridore den Markt für HVDC-Übertragungssysteme weiter ausbauen.

Elektrifizierung von Offshore-Öl- und Gasanlagen

Regulierungsbehörden üben durch CO₂-Bepreisung Druck auf Offshore-Anlagen aus, die von Gasturbinen betrieben werden und allein in der Nordsee bis zu 20 Millionen tCO₂ jährlich ausstoßen. Norwegen schreibt nun für alle neuen Felder Bewertungen zur Landstromversorgung vor, was zu HVDC-Aufträgen über 450 MW für Johan Sverdrup, Johan Castberg und Snorre geführt hat. Saudi Aramco folgte 2025 mit zwei 300-MW-VSC-Verbindungen zu den Komplexen Marjan und Berri, wodurch Begleitgas für petrochemische Rohstoffe freigesetzt wird. Die Wirtschaftlichkeit hängt von CO₂-Preisen über EUR 90 pro Tonne ab, bei denen vermiedene Emissionen die Umrichterkapitalkosten über eine 15-jährige Feldlebensdauer ausgleichen. Selbst in Regimen mit niedrigeren CO₂-Preisen wie Malaysia haben Betreiber Machbarkeitsstudien begonnen, um sich gegen künftige Regulierungen abzusichern. Solche Projekte fügen dem Markt für HVDC-Übertragungssysteme eine spezialisierte, aber wachsende Nische hinzu.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Genehmigungshürden | -1.4% | Global, mit starken Auswirkungen in Nordamerika (NEPA-Prüfungen), Europa (grenzüberschreitende Genehmigungen), Lateinamerika (Finanzierungsengpässe) | Kurzfristig (≤ 2 Jahre) |

| Wachstum dezentraler und verbraucherseitiger Erzeugung | -0.7% | Nordamerika, Europa, Australien (Durchdringung von Dachsolaranlagen), mit aufkommenden Auswirkungen in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Globaler Mangel an XLPE/MI-HVDC-Kabelkernen | -1.1% | Global, mit Versorgungsengpässen konzentriert in Europa (Produktionslinien von Prysmian, Nexans, NKT) | Kurzfristig (≤ 2 Jahre) |

| Mangel an Interoperabilitätsstandards für Multi-Anbieter-MT-HVDC | -0.6% | Europa (Nordsee-Hubs), APAC (China-ASEAN-Verbindungen), Nordamerika (vermaschte Offshore-Wind-Netze) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Genehmigungshürden

Konverterstationen kosten 50 %–70 % mehr pro MW als vergleichbare Wechselstromumspannwerke, und Genehmigungsverfahren dauern häufig mehr als vier Jahre. Der 1.250-MW-Champlain-Hudson-Power-Express benötigte 14 Jahre für Genehmigungen, was die Kosten von USD 2,2 Milliarden auf USD 3,9 Milliarden trieb. Deutschlands SuedLink sah sein Budget nach 27 von Regulierungsbehörden angeordneten Trassenänderungen auf EUR 10 Milliarden verdreifacht. Entwickler in Schwellenmärkten sehen sich höheren Finanzierungskosten gegenüber: Brasiliens Belo-Monte-Leitung benötigte eine 70-prozentige Schuldenübernahme durch die BNDES, da Geschäftsbanken das Währungsrisiko scheuten.[3]BNDES, "Finanzierung der Belo-Monte-Übertragung," bndes.gov.br

Wachstum dezentraler und verbraucherseitiger Erzeugung

Dachsolaranlagen und Heimspeicher reduzieren die Spitzenlastnachfrage und schwächen die Auslastungsgrundlage für Massenübertragung in reifen Volkswirtschaften. Verbraucherseitige Solarenergie in Kalifornien erreichte 2025 18 GW, was zu einer Abregelung von 2,4 TWh versorgungsseitiger erneuerbarer Energien führte und geplante HVDC-Verbindungen mit Arizona verzögerte.[4]California ISO, "Jahresbericht zur Abregelung 2025," caiso.com Australiens Heimspeicherinstallationen wuchsen 2025 um 40 %, was zu einer Herabstufung geplanter Verbindungen um 1 GW führte. Ähnliche Trends in Deutschland veranlassten Regulierungsbehörden, den HVDC-Korridor Ultranet in Frage zu stellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Übertragungstyp: Seekabel übertreffen das Wachstum von Freileitungen

Freileitungskorridore hielten 2025 einen Marktanteil von 55,1 % am Markt für HVDC-Übertragungssysteme. Sie bleiben die kostengünstigste Option für terrestrische Fernübertragungen; Chinas ±800-kV-Leitungen liefern Strom zu USD 0,012 pro kWh pro 1.000 km, was etwa 40 % unter vergleichbaren Wechselstromtarifen liegt. Umweltwiderstand und städtische Dichte verlangsamen jedoch neue Freileitungsbauten. Deutschland verlegte SuedLink mit einem Kostenaufschlag von 35 % unterirdisch, um ein Jahrzehnt an Rechtsstreitigkeiten zu vermeiden.

Unterseeverbindungen sollen zwischen 2026 und 2031 mit einem CAGR von 11,3 % wachsen, dem schnellsten unter allen Übertragungstypen. Offshore-Wind-Pipelines allein in der Nordsee benötigen 60 km–120 km Exportkabel pro Gigawatt, was die Werke von Prysmian und Nexans bis weit in das Jahr 2029 ausgelastet hält. Unterirdisches HVDC liegt zwischen beiden und wird typischerweise gewählt, wenn Freileitungstrassen auf unüberwindlichen Widerstand stoßen; Italiens 1.000-MW-Tyrrhenian-Link akzeptierte einen Aufschlag von 35 %, um UNESCO-Stätten zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Konverterstationen dominieren, Zubehör beschleunigt sich

Konverterstationen erzielten 2025 einen Umsatzanteil von 53,5 %, da jedes GW VSC-Kapazität 400–600 IGBT-Submodule erfordert, die insgesamt USD 150 Millionen–USD 300 Millionen pro GW kosten können. Obwohl der Kabelumsatz an zweiter Stelle steht, begrenzen XLPE-Extrusionsengpässe das Kabelwachstum bis 2031 auf einen CAGR von 8,5 %.

Zubehör, Steuerungssysteme, Gleichstromschalter und Cybersicherheitsmodule werden dank aufkommender vermaschter Netze mit einem CAGR von 10,1 % steigen. Hitachi Energys Hybridschalter unterbricht 16 kA in 2 Millisekunden und hat bereits 60 Einheitenbestellungen für Nordsee-Projekte verbucht.

Nach Spannungsbewertung: Ultrahochspannung gewinnt an Bedeutung

Installationen im Band 400 bis 800 kV machten 2025 45,9 % der Bereitstellungen aus. ±525-kV-VSC-Verbindungen balancieren Halbleiterverluste mit handhabbaren Umrichterkosten und sind damit die Standardwahl für Offshore-Wind-Exporte. Ultrahochspannungssysteme über 800 kV werden im Zeitraum 2026–2031 mit einem CAGR von 11,6 % wachsen, angetrieben durch Chinas ±1.100-kV-Korridore, die 12 GW über 3.000 km mit unter 7 % Verlusten übertragen.

Verbindungen unter 400 kV haben Nischenrollen, wie die Elektrifizierung von Offshore-Plattformen; Norwegen genehmigte seit 2024 sechs ±320-kV-Projekte mit insgesamt 1,8 GW. Jede Spannungsklasse richtet sich somit an unterschiedliche Anwendungsanforderungen und erweitert gemeinsam den Markt für HVDC-Übertragungssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 41,6 % des globalen Umsatzes und soll bis 2031 einen CAGR von 9,9 % verzeichnen. State Grid nahm 2025 die 16-GW-Leitungen Baihetan–Jiangsu und Baihetan–Zhejiang in Betrieb und reduzierte den Kohleverbrauch an der Ostküste um jährlich 35 Millionen Tonnen. Indiens Phase-II-Grüne-Energie-Korridore fügen 6 GW über die 1.830 km lange Verbindung Raigarh–Pugalur und drei innerstaatliche Projekte hinzu, wodurch die Abregelung erneuerbarer Energien von 12 % im Jahr 2024 auf unter 3 % bis 2028 gesenkt wird. Der 3-GW-Stromintegrationskorridors der ASEAN und Australiens 1,5-GW-Marinus-Link unterstreichen den regionalen Schwung.

Europa folgt mit ambitionierten Offshore-Mandaten. Die TEN-E-Verordnung schreibt HVDC für alle Windparks jenseits von 12 Seemeilen vor, was seit 2024 Kabel- und Umrichteraufträge im Wert von EUR 8 Milliarden ausgelöst hat. Deutschlands unterirdische Projekte SuedLink und A-Nord werden bis 2028 8 GW nach Süden leiten und Braunkohleabschaltungen ermöglichen. Die Exportkabel des Dogger-Bank-Windparks im Vereinigten Königreich und die Unterseetrasse Eastern Link fügen weitere 7,6 GW Übertragungskapazität hinzu. Nordische Wasserkraftbalancierung über NordLink und North Sea Link brachte Norwegen 2025 EUR 500 Millionen an Arbitrageerlösen ein.

Nordamerika bleibt zweigeteilt. Atlantischer Offshore-Wind erfordert radiale HVDC-Exporte, doch die Genehmigung von Onshore-Umrichtern dauert drei Jahre und verzögert Empire Wind bis 2028. Grenzüberschreitende Projekte wie der 1,25-GW-Champlain-Hudson-Power-Express gingen 2025 in Betrieb und liefern kanadische Wasserkraft nach New York. Mexikos Baja-Sonora-Studie und Brasiliens Fernkorridore runden die Aktivitäten der westlichen Hemisphäre ab.

Wettbewerbslandschaft

Die fünf größten Umrichterlieferanten – Hitachi Energy, Siemens Energy, GE Vernova, Mitsubishi Electric und TBEA – halten zusammen etwa 60 % des globalen Umsatzes, was Raum für regionale Herausforderer lässt. Hitachi Energy führt bei VSC-Lieferungen mit einem Anteil von 40 % an der installierten Basis und 60 bestellten Hybrid-Gleichstromschaltern. Siemens Energy integriert die IGBT-Fertigung vertikal, senkt die Umrichterkosten um 12 % und gewinnt aktuelle saudi-arabische Aufträge. Chinesische Unternehmen dominieren Ultrahochspannungs-LCC-Projekte und nutzen konzessionäre Finanzierungen der China Development Bank, um südostasiatische Ausschreibungen zu gewinnen.

Die hybride AC-DC-Softwarekoordination hat sich als Weißraum-Chance herauskristallisiert. GE Vernovas Geschäftsbereich Grid Software zielt darauf ab, die Algorithmen bereitzustellen, die Leistungsflüsse in dualen Netzen ausbalancieren. Mittelgroße Akteure wie Hyosung Heavy Industries und LS Cable zielen auf 200–400-MW-Landstromversorgungspakete ab und unterbieten maßgeschneiderte Tier-1-Lösungen um 20 %. Produkt-Roadmaps zeigen divergierende Wetten: Siemens meldet Patente auf kostengünstige Submoduldesigns an, während chinesische Lieferanten sich auf Isolationsdurchbrüche für ±1.500-kV-Korridore konzentrieren.

Marktführer für HVDC-Übertragungssysteme

Siemens Energy AG

Nexans S.A.

Prysmian Group

ABB Ltd (Hitachi Energy)

GE Vernova, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Hitachi Energy India sicherte sich den HVDC-Auftrag Khavda–Nagpur im Wert von INR 11.594,3 Crore, den größten Inlandsauftrag des Unternehmens.

- Januar 2025: Saudi-Arabien schrieb im Rahmen der Infrastrukturinitiative Vision 2030 Angebote für 500-kV-Projekte aus.

- Juni 2024: LS Cable & System begann mit der Massenproduktion von 525-kV-Hochspannungsgleichstromübertragungs (HVDC)-Kabeln, die für TenneTs 2-GW-Netzanschlusssysteme BalWin4 und LanWin1 eingesetzt werden sollen.

- Mai 2024: LS Eco Advanced Cables hat einen langfristigen Mietvertrag für eine Kabelfabrik im Hafen von Tyne im Vereinigten Königreich gesichert. Das Unternehmen plant, USD 1.190 Millionen in eine Hochspannungsgleichstromübertragungs (HVDC)-Fabrik am Standort Tyne Renewables Quay im Nordosten Englands zu investieren.

Berichtsumfang des globalen Marktes für HVDC-Übertragungssysteme

Hochspannungsgleichstromübertragungs (HVDC)-Systeme nutzen Gleichstrom (DC) zur Übertragung großer Leistungsmengen über weite Entfernungen. HVDC-Leitungen sind für die Fernübertragung kostengünstiger und verlustärmer als Wechselstromleitungen. Sie verbinden Netze mit unterschiedlichen Frequenzen und Eigenschaften.

Der Markt für HVDC-Übertragungssysteme ist nach Übertragungstyp, Komponente, Spannungsbewertung und Geografie segmentiert. Nach Übertragungstyp ist der Markt in Untersee-, Freileitung- und Erdkabel-HVDC-Übertragungssysteme unterteilt. Nach Komponente ist der Markt in Konverterstationen, Übertragungsmedium und Sonstiges (einschließlich Steuerungssysteme, Transformatoren und Hilfsausrüstung) unterteilt. Nach Spannungsbewertung ist der Markt in bis zu 400 kV, 400 bis 800 kV und über 800 kV unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Der Bericht umfasst die Marktgrößen und Prognosen für den globalen Markt für HVDC-Übertragungssysteme in den wichtigsten Ländern jeder Region. Für jedes Segment wurden die Marktgrößen und Prognosen auf Basis des Wertes (USD) erstellt.

| Untersee-HVDC-Übertragungssystem |

| Freileitung-HVDC-Übertragungssystem |

| Erdkabel-HVDC-Übertragungssystem |

| Konverterstationen |

| Übertragungsmedium (Kabel) |

| Sonstiges (Steuerungs- und Schutzsysteme, Blindleistungsausrüstung, Zubehör) |

| Bis zu 400 kV |

| 400 bis 800 kV |

| Über 800 kV |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Übertragungstyp | Untersee-HVDC-Übertragungssystem | |

| Freileitung-HVDC-Übertragungssystem | ||

| Erdkabel-HVDC-Übertragungssystem | ||

| Nach Komponente | Konverterstationen | |

| Übertragungsmedium (Kabel) | ||

| Sonstiges (Steuerungs- und Schutzsysteme, Blindleistungsausrüstung, Zubehör) | ||

| Nach Spannungsbewertung | Bis zu 400 kV | |

| 400 bis 800 kV | ||

| Über 800 kV | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für HVDC-Übertragungssysteme heute?

Er belief sich 2026 auf USD 14,62 Milliarden und soll bis 2031 USD 22,47 Milliarden erreichen, was einem CAGR von 8,98 % entspricht.

Welches Segment hat den höchsten Marktanteil bei HVDC-Übertragungssystemen?

Freileitungskorridore führten 2025 mit einem Anteil von 55,1 %, hauptsächlich aufgrund niedrigerer Kosten pro Kilometer auf langen terrestrischen Trassen.

Was ist der am schnellsten wachsende Übertragungstyp?

Unterseeverbindungen im Zusammenhang mit Offshore-Wind sollen zwischen 2026 und 2031 mit einem CAGR von 11,3 % wachsen.

Warum sind Konverterstationen der größte Umsatzbeitrag?

Jedes Gigawatt VSC-Kapazität erfordert Hunderte von Leistungselektronikmodulen, was die Umrichterkosten auf USD 150 Millionen–USD 300 Millionen pro GW treibt.

Welche Region bietet die stärksten Wachstumsaussichten?

Asien-Pazifik soll bis 2031 mit einem CAGR von 9,9 % wachsen, angetrieben durch Ultrahochspannungskorridore in China und Indiens Grüne-Energie-Korridore.

Seite zuletzt aktualisiert am: