Größe und Marktanteil des kanadischen Managementberatungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

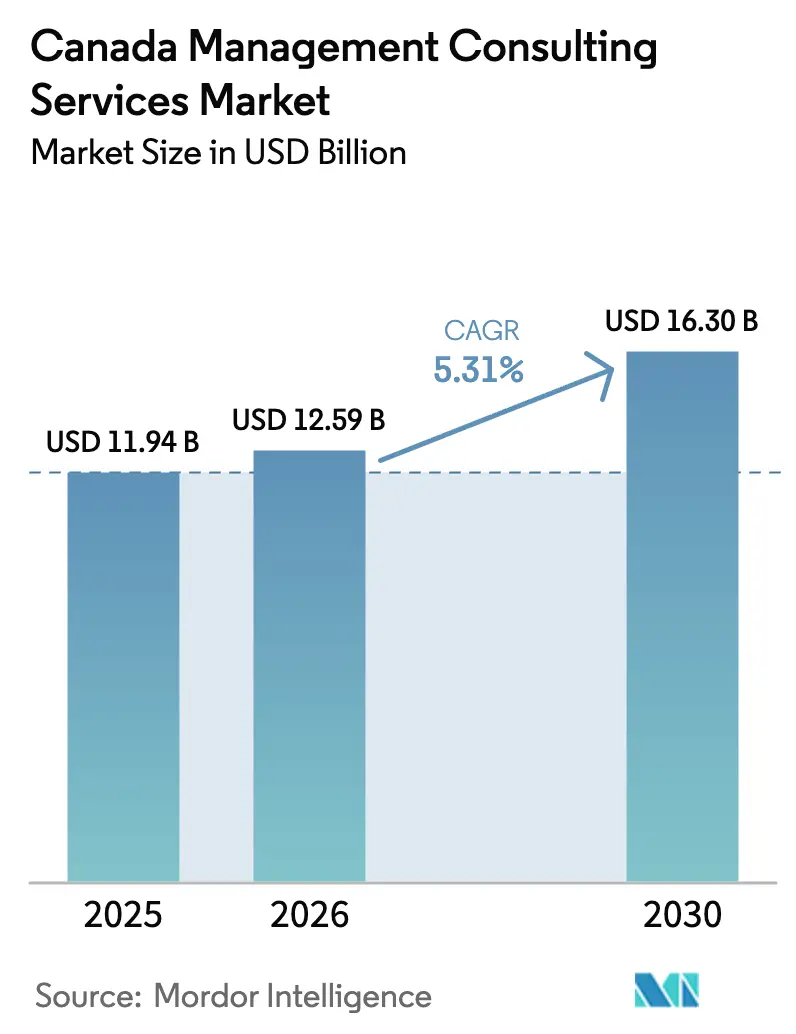

| Marktgröße im Basisjahr (2025) | 11.94 Milliarden US-Dollar |

| Marktgröße (2026) | 12.59 Milliarden US-Dollar |

| Marktgröße (2030) | 16.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.31% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Managementberatungsmarktes von Mordor Intelligence

Die Größe des kanadischen Managementberatungsmarktes wird voraussichtlich 11,94 Milliarden USD im Jahr 2025, 12,59 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 16,30 Milliarden USD erreichen, mit einer CAGR von 5,31 % von 2026 bis 2031. Digital-First-Mandate, Anreize für saubere Technologien im Wert von mehr als 100 Milliarden CAD (71,5 Milliarden USD) sowie ESG-gebundene Kreditvereinbarungen gestalten die Nachfragemuster im Beratungsbereich weiterhin neu. Großunternehmen machen nach wie vor den größten Teil der Ausgaben aus, doch kleine und mittlere Unternehmen beschleunigen die Einführung auf der Grundlage von Remote-Lieferung, ergebnisbasierter Preisgestaltung und staatlichen Technologieförderprogrammen. Technologieberatung übertrifft alle anderen Dienstleistungsbereiche, da Cloud-Migration, generative KI-Pilotprojekte und Cybersicherheitsbedrohungen zunehmen. Reformen im öffentlichen Beschaffungswesen der Provinzen üben derweil Druck auf die Margen bei Regierungsaufträgen aus und drängen Unternehmen in höherwertige Nischen wie Klimatransformation, indigene Versöhnung und KI-Governance.

Wichtigste Erkenntnisse des Berichts

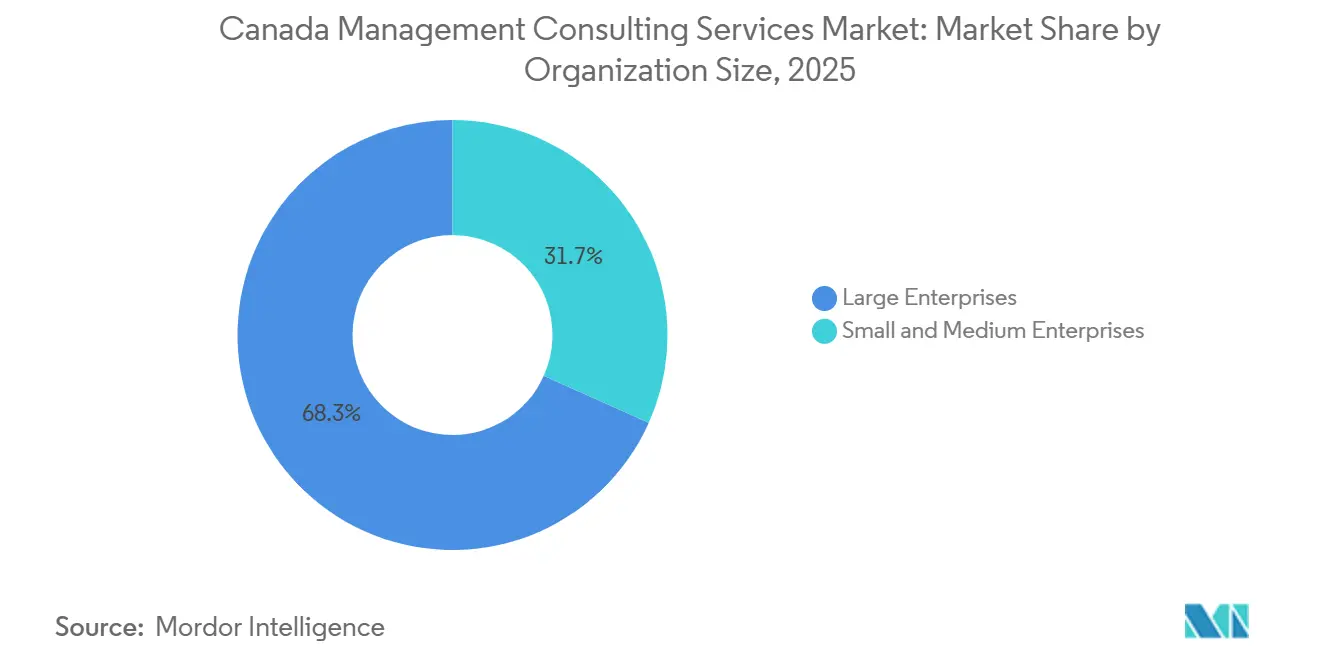

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 68,30 %, während das KMU-Segment mit einer CAGR von 5,88 % bis 2031 wächst, gestützt durch modulare, abonnementbasierte Engagements.

- Nach Dienstleistungsart entfiel auf die Strategieberatung im Jahr 2025 ein Anteil von 29,45 %, doch die Technologieberatung wird voraussichtlich mit einer CAGR von 9,10 % wachsen, da Kunden Cloud, KI und Cybersicherheit priorisieren.

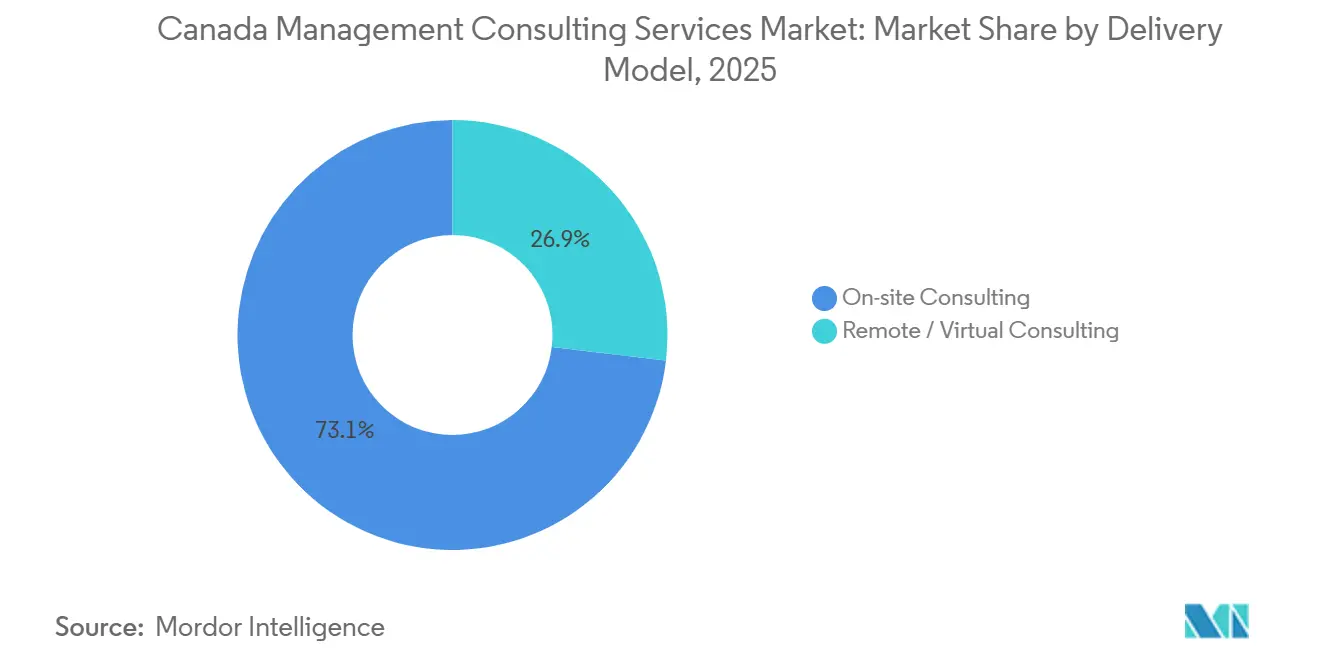

- Nach Liefermodell behielt die Vor-Ort-Arbeit im Jahr 2025 einen Anteil von 73,10 %; Remote- und virtuelle Formate verzeichnen jedoch bis 2031 eine CAGR von 5,40 % im Einklang mit hybriden Arbeitsnormen.

- Nach Endnutzerbranche führten Finanzdienstleistungen mit 43,40 % der Nachfrage im Jahr 2025, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 7,32 % das am schnellsten wachsende Segment darstellen, gestützt durch Mandate im Bereich der digitalen Gesundheit.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Managementberatungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Digital-First- Transformationsprogramme nach COVID-19 | +1.8% | National, konzentriert in Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Investitionsanreize für saubere Technologien | +1.2% | National, angeführt von Alberta, Quebec und den atlantischen Provinzen | Langfristig (≥ 4 Jahre) |

| Zunehmende M&A-Aktivität im mittleren Marktsegment unter kanadischen Unternehmen | +0.9% | National, am stärksten in Toronto, Montreal und Calgary | Kurzfristig (≤ 2 Jahre) |

| ESG-gebundene Kreditmandate der Großbanken | +0.7% | National, frühe Einführung in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Wechsel zu ergebnisbasierten Abrechnungsmodellen | +0.4% | Öffentlicher Sektor auf Bundes- und Provinzebene | Mittelfristig (2–4 Jahre) |

| Nachfrage nach hochspezialisierten indigenen Beratungsleistungen | +0.3% | National, frühe Gewinne in ressourcenreichen Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digital-First-Transformationsprogramme nach COVID-19

Die digitale Ambition 2026 der Regierung schreibt vor, dass 95 % der Bundesdienstleistungen bis Dezember 2026 online verfügbar sein müssen, was 43 Ministerien zur Modernisierung von Altsystemen zwingt. Die Royal Bank of Canada erhöhte die jährlichen Technologieausgaben im Jahr 2025 auf 5,1 Milliarden CAD (3,64 Milliarden USD) und leitete Mittel in KI-gestützte Analysen.[1]Royal Bank of Canada, "Geschäftsbericht 2025," rbc.com Rohstoffunternehmen folgen diesem Beispiel; Suncor reservierte 1,2 Milliarden CAD (857 Millionen USD) für die Digitalisierung des Ölsandbetriebs.[2]Suncor Energy, "Programm zur digitalen Transformation," suncor.com Beratungsunternehmen betten nun Dateningenieure und Cloud-Architekten in klassische Strategieteams ein und erzielen dabei Premium-Mischsätze. Zu den regulatorischen Treibern gehören die Servicedesign-Vorschriften des Treasury Board, die an die Barrierefreiheitsstandards WCAG 2.1 angelehnt sind und Transformationsberatung zu einem nicht-diskretionären Bedarf machen.

Staatlich geförderte Investitionsanreize für saubere Technologien

Die erstattungsfähige Steuergutschrift für Investitionen in saubere Technologien der Bundesregierung Ottawa, die bis zu 30 % der förderfähigen Kapitalausgaben bietet, löste bis Mitte 2025 mehr als 200 Projektanmeldungen aus. Das TIER-Programm Albertas widmete 750 Millionen CAD (536 Millionen USD) für Kohlenstoffabscheidungs- und Wasserstoffprojekte.[3]Regierung von Alberta, "TIER-Rahmenwerk," alberta.ca Quebecs Plan für eine grüne Wirtschaft mobilisierte 6,7 Milliarden CAD (4,79 Milliarden USD) für die Elektrifizierung. Projekte sehen sich mit behördlichen Genehmigungen in mehreren Rechtsbereichen konfrontiert, die sich über 18–36 Monate erstrecken können, weshalb Auftraggeber Berater suchen, die mit der Einhaltung des Gesetzes über die Folgenabschätzung vertraut sind. Die Leistungsumfänge umfassen Machbarkeitsmodelle, indigene Beteiligung und Lokalisierung der Lieferkette, was zweistellige Beratungspipelines in den Bereichen Energie und Infrastruktur aufrechterhält.

Zunehmende M&A-Aktivität im mittleren Marktsegment unter kanadischen Unternehmen

Die Anzahl der Transaktionen im Bereich von 50 Millionen CAD bis 500 Millionen CAD stieg im Jahr 2025 um 18 % im Jahresvergleich, da das verfügbare Kapital 80 Milliarden CAD (57,2 Milliarden USD) überstieg. Technologietransaktionen machten 31 % des Volumens aus, wobei Cybersicherheits- und SaaS-Ziele führend waren. Fusionen und Übernahmen im Gesundheitswesen stiegen um 24 % infolge der Konsolidierung von Labors und häuslichen Pflegeanbietern. Beratungsteams setzen nun schnell einsetzbare Einheiten ein, die Due-Diligence-Prüfungen, Synergiebewertungen und Integrationspläne innerhalb von 8–12 Wochen abschließen. Die Büros in Toronto, Montreal und Calgary beherbergen den Großteil der Transaktionsdienstleistungstalente, was es Unternehmen ermöglicht, grenzüberschreitende Kapitalflüsse und die Nachfrage von Private-Equity-Gesellschaften nach Branchenkonsolidierungen zu monetarisieren.

ESG-gebundene Kreditmandate der Großbanken

Die sechs größten Banken verpflichten sich, bis 2030 mehr als 2 Billionen CAD (1,43 Billionen USD) in nachhaltige Finanzierungen zu mobilisieren. TD gab bekannt, dass 42 % seines Unternehmenskreditportfolios nun nachhaltigkeitsgebundene Vereinbarungen trägt. Scotiabanks Klimaverpflichtung zwingt stark emittierende Kreditnehmer, bis 2027 Transformationspläne vorzulegen. Berater arbeiten mit Rechts- und Ingenieurbüros zusammen, um Wesentlichkeitsmatrizen, Scope-3-Basiswerte und kreditgebergerechte Offenlegungen zu erstellen. Die OSFI-Richtlinie B-15 festigt diesen Trend, indem sie die Integration von Klimarisiken in Governance- und Kapitalrahmen vorschreibt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmender Kampf um Talente und Lohninflation | -0.9% | National, besonders ausgeprägt in Toronto, Vancouver und Montreal | Kurzfristig (≤ 2 Jahre) |

| Beschaffungsgetriebener Gebührendruck im öffentlichen Sektor | -0.6% | Verträge mit Bundes- und Provinzregierungen | Mittelfristig (2–4 Jahre) |

| KI-Self-Service-Strategietools reduzieren Einstiegsarbeiten | -0.4% | National, konzentriert in Technologie und Finanzdienstleistungen | Mittelfristig (2–4 Jahre) |

| Unsicherheit in der Einwanderungspolitik für qualifizierte Berater | -0.3% | National, betrifft große Ballungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Kampf um Talente und Lohninflation

Das mittlere Gehalt für erfahrene Berater stieg im Jahr 2025 um 12 % auf 145.000–175.000 CAD (103.600–125.000 USD), während die Fluktuation im mittleren Segment bei rund 22 % lag. Qualifikationsmangel in den Bereichen Cloud-Architektur, Datenwissenschaft und indigene Beziehungen löst Bieterwettbewerbe mit Technologieunternehmen und öffentlichen Behörden aus. Deloitte meldete einen Anstieg der Mitarbeiterkostenquote um 1,8 Prozentpunkte, was den Ausbau von Offshore-Lieferzentren vorantreibt. PwC investierte 45 Millionen CAD (32,1 Millionen USD) in KI-Weiterbildung, doch Produktivitätsverzögerungen verlangsamen die Monetarisierung. Die Compliance-Kosten steigen ebenfalls, da neue Gesetze zur Lohntransparenz und Gleichstellungsziele die Gesamtvergütungspakete ausweiten.

Beschaffungsgetriebener Gebührendruck im öffentlichen Sektor

Die Obergrenzen für Vergütungssätze von Public Services and Procurement Canada haben die durchschnittlichen Margen seit 2023 um 8–12 % gesenkt. Obligatorische Ausschreibungen für alles über 100.000 CAD (71.500 USD) schränken Direktvergaben ein, während leistungsbasierte Meilensteine die Auszahlungen an Nutzerakzeptanz- und Kosteneinsparungsmetriken knüpfen. Ontario und British Columbia führten ähnliche Einkaufsgemeinschaften für gemeinsame Dienste ein, was die Preisdisziplin verstärkt. Unternehmen verlagern sich auf Premium-Nischen – Klimatransformation, digitale Identität, indigene Versöhnung –, doch diese kürzeren, höherwertigen Engagements erhöhen die Umsatzvolatilität und die Unvorhersehbarkeit der Pipeline.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Unternehmensgröße: KMU beschleunigen durch modulare Beratung

KMU verringerten die Einführungslücke im Jahr 2025, doch Großunternehmen machten nach wie vor 68,30 % des Umsatzes im kanadischen Managementberatungsmarkt aus. Der KMU-Anteil am Marktvolumen des kanadischen Managementberatungsmarktes wird voraussichtlich bis 2031 mit einer CAGR von 5,88 % wachsen, was Remote-Arbeitsnormen, ergebnisgebundene Preisgestaltung und Förderprogramme wie das Canada Digital Adoption Program widerspiegelt. KMU beauftragen in der Regel Engagements im Wert von 50.000–250.000 CAD (35.750–178.750 USD) für E-Commerce-Upgrades, Digitalisierung der Lieferkette oder ESG-Berichterstattung. Große multinationale Unternehmen dominieren weiterhin unternehmensweite ERP-Einführungen, regulatorische Bereitschaft und Programme zur Post-Merger-Integration, die mehrjährige Verpflichtungen und proprietäre Toolkits erfordern.

Die Wachstumsdynamik unterscheidet sich je nach Region: Ontario beherbergt die Mehrheit der KMU-Technologie-Startups, die fraktionale CFO- und Markteintrittsberatung suchen, während ressourcenreiche Provinzen indigene wirtschaftliche Entwicklungsfahrpläne bevorzugen. Beratungsunternehmen passen ihre Liefermodelle entsprechend an und bieten Abonnementportale und asynchrone Workshops an, um die Projektkosten planbar zu halten. Da Remote-Zusammenarbeit zur Norm wird, können Boutique-Berater außerhalb der großen Ballungszentren nun auf nationale Kundenpools zugreifen, ohne physische Präsenz auszubauen.

Nach Dienstleistungsart: Technologieberatung übertrifft alle Bereiche

Die Strategieberatung behielt im Jahr 2025 einen Anteil von 29,45 % am kanadischen Managementberatungsmarkt, doch Technologiebereiche wachsen bis 2031 mit einer CAGR von 9,10 %. Cyberangriffe stiegen im Jahr 2025 um 32 %, was dringende Überprüfungen der Sicherheitsarchitektur und Notfallreaktionspläne antreibt. Kunden skalieren zudem generative KI-Pilotprojekte in die Produktion und erweitern damit den Umfang für Datenverwaltungs-, MLOps- und Change-Management-Engagements. Betriebs- und Personalberatung entwickeln sich nahe am Gesamtwachstum und konzentrieren sich auf Lieferkettenresilienz und hybrides Personaldesign.

Andere Beratungsbereiche – Risiko, Compliance und Nachhaltigkeit – profitieren von neuen Klimaoffenlegungsregeln. Unternehmen bündeln diese Kompetenzen häufig in umfassende Transformationsprogramme, was die Grenzen zwischen den Dienstleistungen verwischt. Das Marktvolumen des kanadischen Managementberatungsmarktes für Technologieengagements wird bis 2031 voraussichtlich 7 Milliarden USD erreichen, gestützt durch Partnerschaften mit Hyperscalern und vorkonfigurierten Cloud-Beschleunigern. Trotz schnelleren Wachstums bleibt Strategiearbeit lukrativ, da Mandate auf Vorstandsebene die Zeit erfahrener Partner und maßgeschneiderte Analysen erfordern, was Premium-Tagessätze aufrechterhält.

Nach Liefermodell: Hybride Normen sichern die Dominanz der Vor-Ort-Beratung

Die Vor-Ort-Lieferung machte im Jahr 2025 noch 73,10 % der Ausgaben aus, doch Remote-Modelle wachsen weiterhin mit einer CAGR von 5,40 %. Kunden aus dem Finanzdienstleistungs- und Technologiebereich weisen rund 65 % der gesamten Projektstunden der virtuellen Zusammenarbeit zu und reservieren persönliche Treffen für Lenkungsausschussgenehmigungen und Go-Live-Ereignisse. Der Marktanteil des kanadischen Managementberatungsmarktes für Remote-Engagements stieg von 24 % im Jahr 2020 auf 27 % im Jahr 2025 und ist auf dem Weg, bis 2031 30 % zu erreichen.

Kleinere Unternehmen nutzen Remote-Arbeit, um nationale Mandate zu gewinnen, ohne Immobilienkosten zu verursachen. Das Treasury Board ermutigt Bundesministerien, virtuelle Workshops zu bevorzugen, um Reiseemissionen zu reduzieren, sofern sichere Datenraumprotokolle vorhanden sind. Kunden berichten von Kosteneinsparungen von 12–18 % bei hybrider Personalbesetzung, während Beratungsunternehmen unabhängig von der Geografie auf spezialisierte Talente zugreifen können.

Nach Endnutzerbranche: Finanzdienstleistungen führend, Gesundheitswesen gewinnt an Dynamik

Finanzinstitute generierten im Jahr 2025 43,40 % des Umsatzes, angetrieben durch Open-Banking-Bereitschaft, AML-Modernisierung und Klimarisiko-Stresstests. Gesundheitswesen und Biowissenschaften verzeichneten die schnellste CAGR von 7,32 % auf der Grundlage provinzieller EHR-Einführungen, Ausweitung der virtuellen Versorgung und Sicherheit der Pharmazeutischen Lieferkette. Das Marktvolumen des kanadischen Managementberatungsmarktes für Gesundheitsaufträge wird bis 2031 voraussichtlich 2 Milliarden USD übersteigen, mit Projekten von cloudbasierten Patientenportalen bis hin zu KI-gestützter Arzneimittelentdeckung.

Energie, öffentlicher Sektor, Einzelhandel und Medien bilden zusammen einen diversifizierten Bereich, jeder mit branchenspezifischen Katalysatoren. Energieunternehmen suchen Machbarkeitsstudien zur Kohlenstoffabscheidung; Regierungsstellen verfolgen digitale Identität und Kohlenstoffbudgetierung; Einzelhändler überarbeiten Omnichannel-Logistik; Medienunternehmen optimieren Monetarisierungsmodelle für Streaming. Berater schaffen Mehrwert, indem sie Erkenntnisse branchenübergreifend übertragen, insbesondere in den Bereichen Datenschutz, Nutzererfahrung und regulatorischer Wandel.

Geografische Analyse

Ontario verankerte 45 % der Ausgaben im Jahr 2025, gestützt durch Torontos dichte Bank-, Versicherungs- und Technologieökosysteme. Der Anteil der Provinz wird voraussichtlich stabil bleiben, da Open-Banking-Regulierungen und Fintech-Skalierungen einen kontinuierlichen Beratungsrückstand aufrechterhalten. Quebec trug 23 % der Nachfrage bei, angetrieben durch Montreals Luft- und Raumfahrt-, Biopharma- und KI-Forschungscluster sowie die aggressiven Subventionen der Provinz für saubere Technologien. British Columbia erfasste 15 %, gestützt durch Vancouvers florierende Softwareszene, Handelskorridore im asiatisch-pazifischen Raum und Projekte für erneuerbare Energien.

Die Prärieprovinzen – Alberta, Saskatchewan und Manitoba – machen rund 12 % des Umsatzes aus. Engagements konzentrieren sich hier auf Kohlenstoffabscheidung, Wasserstoffzentren und indigene Wirtschaftspartnerschaften, was die wirtschaftliche Diversifizierung weg von traditionellen Kohlenwasserstoffen widerspiegelt. Atlantisches Kanada hielt im Jahr 2025 etwa 5 %; Offshore-Windpläne von insgesamt 5 GW bis 2030 und Modernisierungen in der Aquakultur stützen eine provinzielle CAGR von 5,4 %.

Regulatorische Heterogenität prägt regionale Projektumfänge. Das Umweltbewertungsgesetz Ontarios, die Feuchtgebietsgesetzgebung Quebecs und die Auswirkungsregeln British Columbias schreiben unterschiedliche Einreichungen, Zeitpläne und Protokolle zur indigenen Konsultation vor. Bundesrechtliche Überlagerungen – das Gesetz über die Folgenabschätzung, das Fischereigesetz und das Gesetz über gefährdete Arten – erhöhen die Komplexität bei interprovincial Infrastruktur und ermutigen Kunden, Beratungsunternehmen zu beauftragen, die in der Lage sind, mehrstufige Genehmigungsverfahren und Stakeholder-Engagement zu synchronisieren.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. Die Big Four – Deloitte, PwC, EY und KPMG – erzielten gemeinsam 35 % des Umsatzes im Jahr 2025 durch multidisziplinäre Praktiken und eingebettete Prüfungsbeziehungen. MBB-Unternehmen hielten 12 % und behielten den Zugang zur Vorstandsebene für Portfoliostrategie, Private-Equity-Due-Diligence und Transformationspläne. Technologiezentrierte Anbieter – Accenture, IBM Consulting und Capgemini – erfassten 15 % und differenzierten sich durch Cloud-Beschleuniger, KI-Fabriken und Offshore-Skalierung.

Kanadische Anbieter mit Hauptsitz in Kanada – MNP, CGI, WSP, Stantec – sicherten sich 18 % Marktanteil durch die Kombination von Regionalbüros, zweisprachiger Lieferung und tiefem regulatorischen Fachwissen. Die verbleibenden 20 % sind auf Boutique-Unternehmen, Personalspezialisten und indigene Beratungsunternehmen verteilt, die Nischenvertikale wie indigene Versöhnung und Klimatransformation bedienen.

Strategische Themen umfassen Ökosystempartnerschaften mit Hyperscalern, Venture-Studios und akademischen Labors zur gemeinsamen Entwicklung von geistigem Eigentum und zur Verkürzung von Projektzeitplänen. Generative KI-Tools reduzieren den Zeitaufwand für die Erstellung von Angeboten und die Datensynthese um 15–20 %, was erfahrenen Beratern ermöglicht, mehr gleichzeitige Engagements zu betreuen. Chancen entstehen in den Bereichen Scope-3-Kohlenstoffbilanzierung, KI-Governance und indigene Wirtschaftsentwicklung, wo regulatorische Unklarheit agilen Spezialisten zugute kommt.

Marktführer im kanadischen Managementberatungsmarkt

Deloitte Touche Tohmatsu Limited

McKinsey and Company Inc.

Accenture Plc

PricewaterhouseCoopers (PwC)

Ernst and Young (EY)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Deloitte Canada verpflichtete sich zu 200 Millionen CAD (143 Millionen USD) über drei Jahre zum Aufbau einer KI- und Quantencomputing-Beratungspraxis, verankert durch ein Quantum Innovation Lab in Waterloo.

- Dezember 2025: PwC Canada erwarb eine in Toronto ansässige indigene Beratungsgesellschaft und fügte 35 Fachleute hinzu, die in Stakeholder-Engagement und regulatorischer Navigation versiert sind.

- November 2025: Accenture eröffnete ein Advanced Technology Center mit 1.200 Mitarbeitern in Montreal und investierte 150 Millionen CAD (107 Millionen USD), um generative KI- und Cybersicherheitsdienste zu vertiefen.

- Oktober 2025: McKinsey eröffnete einen Klimatransformations-Hub in Calgary und entsandte 50 erfahrene Berater, um zu Kohlenstoffabscheidung, Wasserstoff und Arbeitskräftetransformation zu beraten.

Berichtsumfang des kanadischen Managementberatungsmarktes

Der Bericht über den kanadischen Managementberatungsmarkt ist segmentiert nach Unternehmensgröße (Großunternehmen und KMU), Dienstleistungsart (Strategie, Betrieb, Personal, Technologie und weitere), Liefermodell (Vor-Ort und Remote/Virtuell) sowie Endnutzerbranche (IT, Gesundheitswesen, Finanzdienstleistungen, Fertigung, Energie, öffentlicher Sektor, Immobilien, Einzelhandel, Medien, Gastgewerbe und weitere). Marktprognosen sind in Wert (USD) angegeben.

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Technologieberatung |

| Sonstige Dienstleistungsarten |

| Vor-Ort-Beratung |

| Remote- / Virtuelle Beratung |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Öffentlicher Sektor und Regierung |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Dienstleistungsart | Strategieberatung |

| Betriebsberatung | |

| Personalberatung | |

| Technologieberatung | |

| Sonstige Dienstleistungsarten | |

| Nach Liefermodell | Vor-Ort-Beratung |

| Remote- / Virtuelle Beratung | |

| Nach Endnutzerbranche | IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften | |

| Finanzdienstleistungen (BFSI) | |

| Fertigung und Industrie | |

| Energie und Versorgungsunternehmen | |

| Öffentlicher Sektor und Regierung | |

| Immobilien und Bauwesen | |

| Einzelhandel und Konsumgüter | |

| Medien, Unterhaltung und Sport | |

| Gastgewerbe und Reisen | |

| Sonstige Branchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der kanadische Managementberatungsmarkt im Jahr 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 einen Wert von 16,30 Milliarden USD erreichen.

Welcher Dienstleistungsbereich wächst am schnellsten?

Die Technologieberatung zeigt die höchste Dynamik und wächst bis 2031 mit einer CAGR von 9,10 % aufgrund der Nachfrage nach Cloud, KI und Cybersicherheit.

Wie schnell steigern KMU ihre Beratungsausgaben?

Das KMU-Segment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,88 % wachsen, da modulare Remote-Engagements die Einstiegshürden senken.

Welche Provinz generiert den größten Anteil der Beratungsnachfrage?

Ontario führt mit 45 % der gesamten Ausgaben im Jahr 2025, verankert durch Torontos Finanzdienstleistungs- und Technologieökosysteme.

Seite zuletzt aktualisiert am: