Größe und Marktanteil des brasilianischen Marktes für Luxusgüter

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 5.35 Milliarden US-Dollar |

| Marktgröße (2026) | 5.63 Milliarden US-Dollar |

| Marktgröße (2031) | 7.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

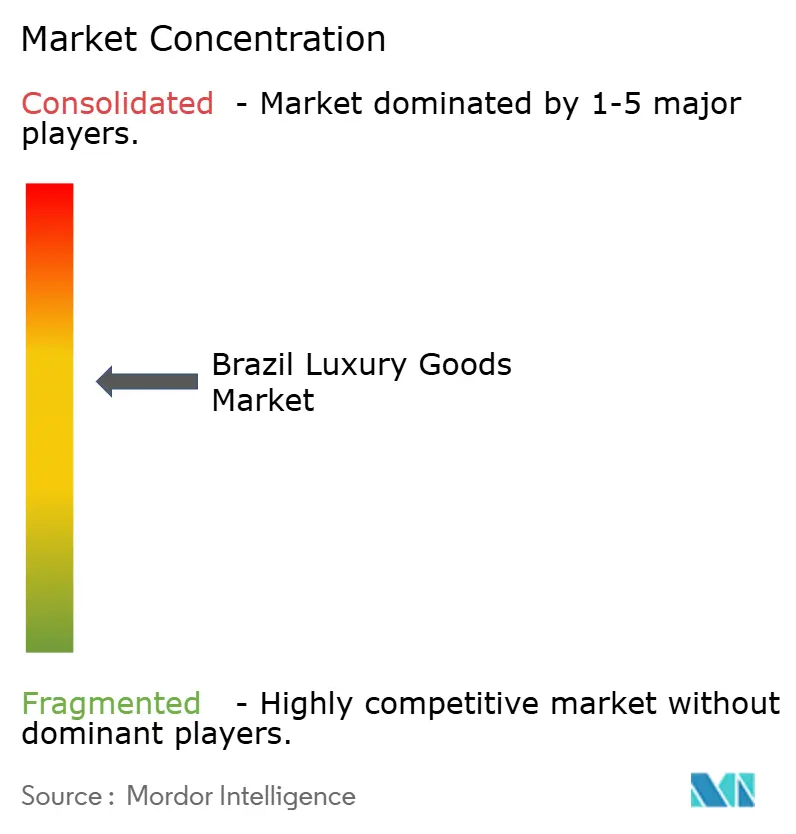

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Luxusgüter von Mordor Intelligence

Die Größe des brasilianischen Marktes für Luxusgüter soll von 5,35 Milliarden USD im Jahr 2025 auf 5,63 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,28 % über den Zeitraum 2026–2031 einen Wert von 7,28 Milliarden USD erreichen. Eine robuste Binnennachfrage, konzentrierter Wohlstand unter 16 Millionen wohlhabenden Verbrauchern und steigende verfügbare Einkommen in Haushalten der oberen Mittelschicht treiben die Expansion der Marktgröße voran. Während das reale BIP-Wachstum sich 2025 voraussichtlich auf 2,4 % abschwächen wird, stärken Zuwächse bei der formellen Beschäftigung und den Löhnen die Ausgaben für Premiumprodukte [1]Quelle: Institut für Angewandte Wirtschaftsforschung," Ipea hält die BIP-Wachstumsprognose von 2,4 % für 2025 aufrecht und prognostiziert 2 % für 2026", ipea.gov.br. Millennials und Käufer der Generation Z bringen eine ESG-Perspektive in ihre Kaufentscheidungen ein, was Marken dazu veranlasst, im Labor gezüchtete Diamanten und rückverfolgbare Lederlinien einzuführen, die mit Nachhaltigkeitspräferenzen übereinstimmen. Multinationale Häuser vergrößern ihre Flaggschiff-Geschäfte in São Paulo und Rio, um Ausgaben abzuschöpfen, die sonst nach Miami oder Paris fließen würden, während brasilianische Gruppen konsolidieren, um Marktanteile zu verteidigen und die Omnichannel-Fähigkeit zu stärken.

Wichtigste Erkenntnisse des Berichts

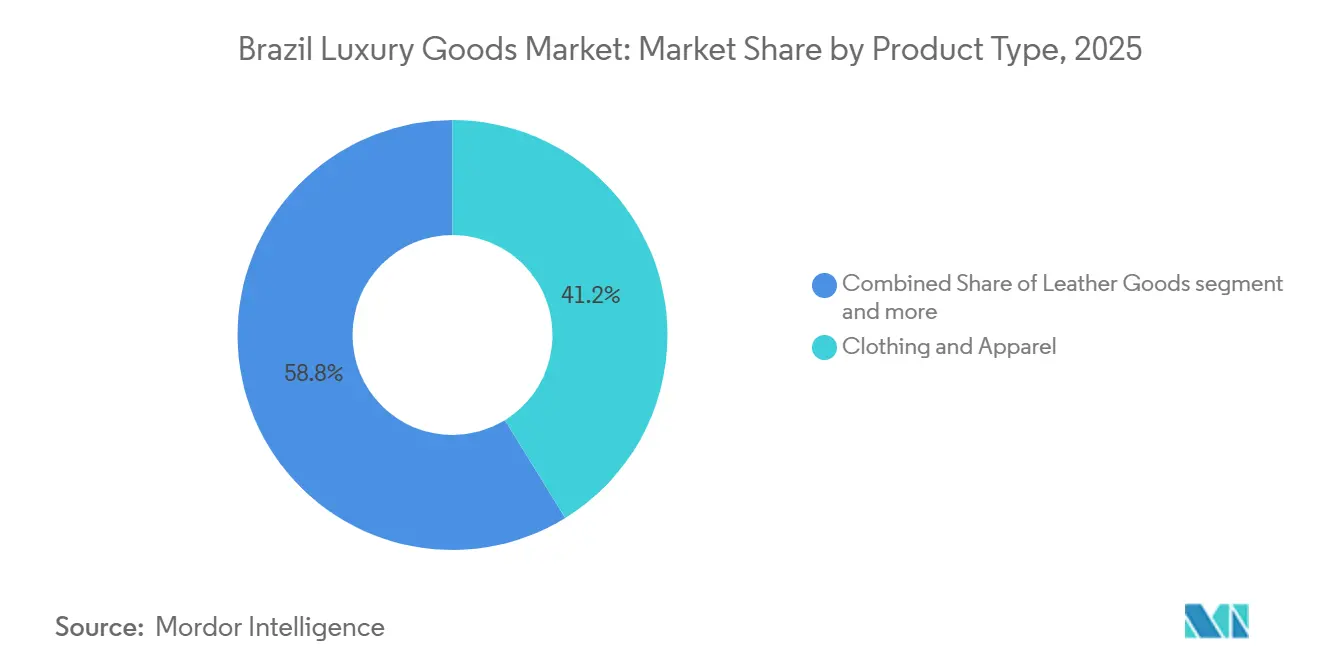

- Nach Produkttyp führte Bekleidung und Kleidung mit einem Umsatzanteil von 41,22 % im Jahr 2025; Lederwaren werden voraussichtlich bis 2031 mit einer CAGR von 5,79 % expandieren.

- Nach Endnutzer hatten Frauen 2025 einen Anteil von 56,72 %; das Männersegment wächst im Zeitraum 2026–2031 mit einer CAGR von 7,02 %.

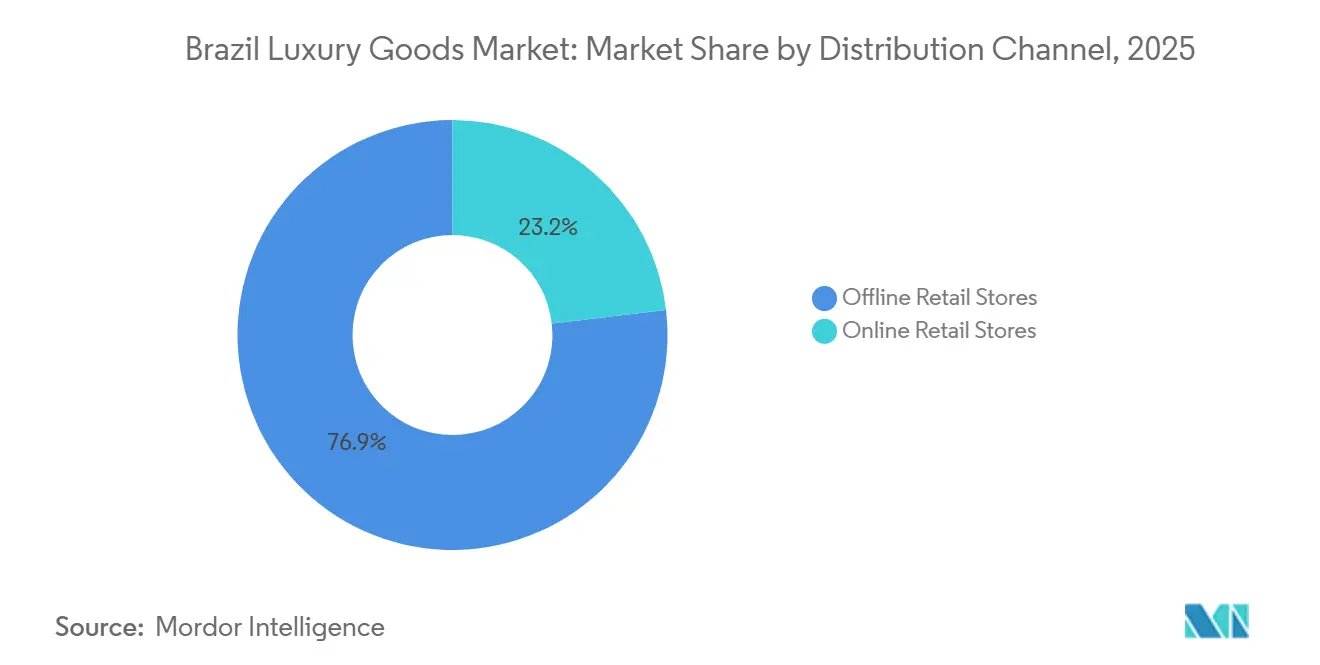

- Nach Vertriebskanal hielten stationäre Einzelhandelsgeschäfte 2025 einen Anteil von 76,85 %, während Online-Einzelhandelsgeschäfte bis 2031 mit einer CAGR von 6,33 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Markt für Luxusgüter

Analyse der Auswirkungen von Treibern*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des verfügbaren Einkommens der brasilianischen oberen Mittelschicht | +1.2% | National, konzentriert in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| Globale Luxusmarken erweitern ihre Einzelhandelspräsenz in Brasilien | +1.0% | São Paulo, Rio de Janeiro, mit Ausstrahlungseffekten auf Curitiba, Goiânia | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitspräferenzen von Millennials und Generation Z gewinnen wachsenden Einfluss | +0.8% | Städtische Zentren (São Paulo, Rio, Belo Horizonte), Küstenregionen | Langfristig (≥ 4 Jahre) |

| Tourismusausgaben steigen in São Paulo und Rio de Janeiro | +0.9% | São Paulo, Rio de Janeiro, ausgedehnt auf Florianópolis, Salvador | Kurzfristig (≤ 2 Jahre) |

| Wachsender Einfluss von Prominenten- und Influencer-Empfehlungen | +0.6% | National, verstärkt über digitale Plattformen | Mittelfristig (2–4 Jahre) |

| Markenerbe stärkt die Wahrnehmung als Premiummarke | +0.7% | National, stärker in etablierten Luxuszentren (São Paulo, Rio) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des verfügbaren Einkommens der brasilianischen oberen Mittelschicht

Zuwächse bei der formellen Beschäftigung und reales Lohnwachstum kalibrieren die Kaufkraft der brasilianischen oberen Mittelschicht neu – eine Bevölkerungsgruppe, die sich ausweitete, als die Arbeitslosigkeit im Februar 2025 laut dem Brasilianischen Institut für Geographie und Statistik auf 6,8 % sank. Die Konsumausgaben der Haushalte stiegen trotz einer Inflation von 5,7 % im Jahr 2025, was darauf hindeutet, dass das Einkommenswachstum in den oberen zwei Quintilen den allgemeinen Preisdruck übertrifft, so die Zentralbank Brasiliens. Diese Dynamik ist besonders ausgeprägt in São Paulo und Brasília, wo die Sektoren professionelle Dienstleistungen und Technologie Gehaltsprämien antreiben. Die Verschiebung ist bedeutsam, weil Luxusmarken auf Wiederholungskäufe wohlhabender Haushalte angewiesen sind; ein Anstieg des verfügbaren Einkommens im obersten Einkommenssegment kann aufgrund der hohen Einkommenselastizität der Nachfrage zu einem erheblichen Anstieg der Luxusausgaben führen. Brasiliens Steuerreform gemäß Ergänzungsgesetz 214/2025 soll die Verbrauchsteuerstruktur bis 2027 vereinfachen und möglicherweise Kaskadeneffekte reduzieren, die derzeit die Preise für Luxusgüter in die Höhe treiben, so das Finanzministerium.

Globale Luxusmarken erweitern ihre Einzelhandelspräsenz in Brasilien

Multinationale Luxushäuser behandeln Brasilien als Prioritätsmarkt für physische Expansion und kehren damit ein Jahrzehnt vorsichtiger Filialrationalisierung um. Tiffany eröffnete im Januar 2025 ein 408 Quadratmeter großes Flaggschiff-Geschäft im Iguatemi São Paulo – sein größter Standort in Lateinamerika – und signalisiert damit Vertrauen in eine anhaltende Nachfrage nach hochpreisigem Schmuck und Uhren. Hermès verlegt seine Boutique in Rio de Janeiro in einen größeren, 233,1 Quadratmeter großen Raum im Rio Village Mall, während Louis Vuitton 8 Geschäfte in São Paulo, Rio, Goiânia, Curitiba und Brasília betreibt. Das strategische Kalkül besteht darin, Touristen und inländische Eliten abzufangen, bevor sie ins Ausland reisen; Brasiliens Währungsabwertung macht internationale Einkaufsreisen weniger attraktiv und schafft ein Zeitfenster für Marken, lokale Verkäufe zu sichern. LVMH meldete im dritten Quartal 2024 eine starke Performance in Brasilien, wobei selektiver Vertrieb und Preiserhöhungen den Währungsgegenwind ausglichen. Dieser Einzelhandelsausbau spiegelt auch den Wunsch der Marken wider, das Kundenerlebnis zu kontrollieren und Fälschungen durch direkte Vertriebskanäle zu bekämpfen.

Nachhaltigkeitspräferenzen von Millennials und Generation Z gewinnen wachsenden Einfluss

Jüngere brasilianische Verbraucher fordern von Luxusmarken überprüfbare Nachhaltigkeitsnachweise – eine Verschiebung, die die Produktentwicklung und die Transparenz der Lieferkette neu gestaltet. Pandoras Einführung von im Labor gezüchteten Diamanten in 35 brasilianischen Geschäften im Jahr 2024 veranschaulicht diesen Trend; die Marke positionierte den Schritt als ethische und ästhetische Entscheidung, die bei Käufern der Generation Z Anklang findet, die Rückverfolgbarkeit priorisieren. L'Occitane au Brésil, eine lokale Tochtergesellschaft der französischen Schönheitsgruppe, wuchs 2024, indem sie die brasilianische Biodiversität und die faire Beschaffung von Zutaten wie Açaí und Cupuaçu betonte. Der Einfluss dieser Bevölkerungsgruppe erstreckt sich über Produktattribute hinaus auf Markenaktivismus; Luxushäuser, die keine klaren ESG-Verpflichtungen artikulieren, riskieren, Marktanteile an Wettbewerber mit stärkeren Nachhaltigkeitsnarrativen zu verlieren. Der Trend wird durch digitale Plattformen verstärkt, auf denen Influencer die Umwelt- und Sozialverantwortungspraktiken von Marken unter die Lupe nehmen und damit Reputationsrisiken für Nachzügler schaffen.

Tourismusausgaben steigen in São Paulo und Rio de Janeiro

Im Jahr 2025 strebt das Tourismusministerium 8 Millionen internationale Ankünfte an, unterstützt durch neue Langstreckenrouten und einen günstigen Wechselkurs [2]Quelle: Präsidialamt der Republik," Brasilien begrüßte 2024 6,6 Millionen internationale Touristen – sein bestes historisches Ergebnis", gov.br. Die Ausgaben ausländischer Touristen in Brasilien erreichten 2024 mit 7,3 Milliarden USD ein 15-Jahres-Hoch, wobei São Paulo und Rio de Janeiro den Großteil der luxusbezogenen Ausgaben auf sich vereinten, so das Tourismusministerium. Das Tax-Free-Programm der Bundesregierung, das im Januar 2025 eingeführt wurde, ermöglicht es internationalen Besuchern, die Mehrwertsteuer auf Einkäufe über BRL 500 zurückzufordern, und beseitigt damit ein langjähriges Hindernis für hochwertige Transaktionen. Der Tourismussektor São Paulos nähert sich 10 % des Bruttoinlandsprodukts des Bundesstaates, angetrieben durch Geschäftsreisen, Kulturveranstaltungen und Gastronomie, die allesamt Berührungspunkte für das Engagement von Luxusmarken schaffen. Der Zustrom wohlhabender Reisender aus den Vereinigten Staaten, Europa und Asien bietet Luxushändlern eine diversifizierte Einnahmenbasis, die weniger anfällig für inländische Konjunkturzyklen ist. Marken reagieren darauf, indem sie mehrsprachige Verkaufsberater einsetzen und Produktsortimente zusammenstellen, die internationalen Geschmäckern entsprechen, wie z. B. limitierte Lederwaren und lokal inspirierte Schmuckdesigns.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Einfuhrsteuern und Zölle belasten Luxusgüter | -1.3% | National, am stärksten bei importierten Fertigwaren | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zur Beschaffung und zu Materialien | -0.5% | National, mit erhöhter Kontrolle in São Paulo, Rio de Janeiro | Mittelfristig (2–4 Jahre) |

| Gefälschte Produkte verwässern den Markenwert | -0.8% | National, konzentriert im E-Commerce und im informellen Einzelhandel | Mittelfristig (2–4 Jahre) |

| Komplexität der Lieferkette für Premiummaterialien | -0.6% | National, betrifft importabhängige Kategorien (Uhren, Lederwaren) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Einfuhrsteuern und Zölle belasten Luxusgüter

Der brasilianische Markt für Luxusgüter sieht sich wachsenden Herausforderungen gegenüber, da Zölle auf Uhren und Schmuck in Kombination mit einer bevorstehenden IBS/CBS-Mehrwertsteuer die Ladenpreise erheblich in die Höhe treiben. Dieser Preisanstieg veranlasst wohlhabende Brasilianer zunehmend dazu, für ihre Luxuseinkäufe auf internationale Einkaufsziele auszuweichen. Darüber hinaus unterwirft die Abschaffung der Zollbefreiung für den E-Commerce nun selbst zertifizierte Plattformen einer erheblichen Gebühr von 20 %, was die Online-Einkaufskörbe weiter aufbläht und inländische Online-Käufe entmutigt [3]Quelle: Finanzministerium," Neue Regeln 01.08.2024", gov.br. Das Programm Remessa Conforme, das reduzierte Sätze für E-Commerce-Importe unter 50 USD bietet, hat unbeabsichtigt einen Graumarkt befeuert, auf dem Luxuszubehör falsch etikettiert wird, um den Schwellenwert auszunutzen, so SECEX. Das Ergänzungsgesetz 214/2025 zielt darauf ab, die Verbrauchsteuern bis 2027 zu vereinheitlichen, aber der Übergangszeitraum schafft Unsicherheit, da Marken sich durch überlappende Bundes- und Staatsvorschriften navigieren müssen. Die Steuerlast benachteiligt auch in Brasilien ansässige Einzelhändler gegenüber dem zollfreien Einkauf in Miami oder Paris, wo brasilianische Touristen dieselben Artikel zu 30–40 % niedrigeren Preisen kaufen können.

Gefälschte Produkte verwässern den Markenwert

Gefälschte Luxusgüter stellen eine anhaltende Bedrohung für den Markenwert und den Umsatz dar, wobei Brasilien zu den weltweit führenden Märkten für gefälschte Produkte zählt. Die Operation Natal 2024, durchgeführt von der Receita Federal, beschlagnahmte gefälschte Luxusartikel im Wert von BRL 1,5 Milliarden, darunter Handtaschen, Uhren und Bekleidung, was das Ausmaß des illegalen Handels unterstreicht. Fälschungen zirkulieren über E-Commerce-Plattformen, Straßenmärkte und soziale Medien, wo Verkäufer eine laxe Durchsetzung und die Preissensibilität der Verbraucher ausnutzen. Die Verbreitung hochwertiger Fälschungen, von denen einige kaum von echten Produkten zu unterscheiden sind, untergräbt die Exklusivität, die der Luxuspreisgestaltung zugrunde liegt. Marken investieren stark in Authentifizierungstechnologien (RFID-Tags, Blockchain-Herkunftsnachweis) und rechtliche Durchsetzung, aber die dezentrale Natur von Fälschernetzwerken macht eine Ausrottung schwierig. Das Problem wird durch kulturelle Einstellungen verschärft; einige brasilianische Verbraucher betrachten Fälschungen als akzeptable Alternativen, wenn echte Artikel aufgrund von Einfuhrsteuern unerschwinglich teuer sind. Diese Dynamik zwingt Marken dazu, aggressive Maßnahmen zur Fälschungsbekämpfung mit dem Risiko abzuwägen, potenzielle Kunden zu verprellen, die möglicherweise irgendwann auf echte Waren umsteigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Lederwaren übertreffen die Dominanz von Bekleidung

Lederwaren werden von 2026 bis 2031 mit einer CAGR von 5,79 % expandieren – die schnellste Rate unter den Produktkategorien –, obwohl Bekleidung und Kleidung 2025 einen Marktanteil von 41,22 % hielt. Die Divergenz spiegelt sich verschiebende Verbraucherprioritäten wider: Handtaschen, Geldbörsen und Gürtel bieten einen höheren wahrgenommenen Wert pro Transaktion und profitieren von der Betonung handwerklicher Fertigkeit und Erbe-Storytelling durch die Marken, was bei Brasiliens wohlhabenden Käufern Anklang findet. Hermès und Louis Vuitton haben diesen Trend genutzt, indem sie exklusive Lederfarbtöne für Brasilien und limitierte Kollektionen eingeführt haben, die lokale kulturelle Motive aufgreifen. Bekleidung und Kleidung, obwohl dominant, steht unter Margendruck durch Brasiliens hohe Einfuhrzölle auf fertige Textilien und den Wettbewerb durch inländische Luxusmarken wie Osklen.

Schuhe, Brillen, Schmuck und Uhren machen zusammen den verbleibenden Anteil aus, wobei jedes Segment eine eigene Dynamik aufweist. Das Schmuckwachstum wird von H.Stern verankert, das rund 280 Geschäfte in 32 Ländern betreibt und brasilianische Edelsteine wie Aquamarin und Kaisertopas betont, um sich von europäischen Rivalen abzuheben. Uhren sehen sich Gegenwind durch Graumarktimporte und Fälschungsinfiltration gegenüber, obwohl Rolex und Richemont-Marken durch autorisierte Händlernetzwerke und Kundendienst Preissetzungsmacht behalten. Brillen und andere Produkttypen (einschließlich Düfte und Accessoires) expandieren, da Marken ihre Produktlinien erweitern, um preisbewusstere Aspirationskäufer zu gewinnen. INMETROs Konformitätsanforderungen für Brillen und Kosmetika fügen regulatorische Komplexität hinzu, dienen aber auch als Markteintrittsbarriere für Wettbewerber ohne Markenname.

Nach Endnutzer: Dominanz der Frauen, Dynamik bei den Männern

Der Luxuskonsum von Männern wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,02 % wachsen und damit den Gesamtmarkt übertreffen, was auf eine strukturelle Verschiebung der geschlechtsspezifischen Ausgabenmuster hindeutet, obwohl Frauen 2025 einen Anteil von 56,72 % innehatten. Die Beschleunigung spiegelt die Bereitschaft jüngerer männlicher Bevölkerungsgruppen wider, ihr frei verfügbares Einkommen für Premiumuhren, Schuhe, Pflegeprodukte und maßgeschneiderte Bekleidung aufzuwenden – Kategorien, die in Brasiliens Luxuslandschaft historisch gesehen unterversorgt waren. Nikes Expansion in Brasilien, obwohl hauptsächlich im Sportbekleidungsbereich, hob die Erwartungen an Herrenschuhe an und schuf eine Übertragungsnachfrage nach Luxus-Sneakern und hybriden Dress-Casual-Stilen. Rolex und Richemont-Marken profitieren von der Vorliebe der Männer für investitionswürdige Zeitmesser, die beruflichen Erfolg signalisieren und täglich getragen werden können, im Gegensatz zu Damenschmuck, der oft besonderen Anlässen vorbehalten ist.

Frauen bleiben die Kernzielgruppe, angetrieben durch höhere Kaufhäufigkeit bei Bekleidung, Handtaschen, Schmuck und Kosmetik. Chanel, Prada und Burberry haben ihre Sortimente auf die Vorlieben brasilianischer Frauen für kräftige Farben, tropische Muster und vielseitige Stücke zugeschnitten, die vom Geschäfts- in das gesellschaftliche Umfeld übergehen. Das Unisex-Segment gewinnt zwar an Bedeutung, da Marken geschlechtsneutrale Düfte, Brillen und Accessoires einführen, die den fließenden Modeansatz der Generation Z ansprechen. Pandoras im Labor gezüchtete Diamantenkollektionen, die 2024 in 35 brasilianischen Geschäften eingeführt wurden, werden als Unisex vermarktet, was die Strategie der Marke widerspiegelt, ihre Kundenbasis über traditionelle weibliche Schmuckkäufer hinaus zu erweitern.

Nach Vertriebskanal: Offline-Dominanz bleibt bestehen, während das Digitale an Dynamik gewinnt

Stationäre Einzelhandelsgeschäfte machten 2025 76,85 % des Vertriebsanteils aus und unterstreichen damit die anhaltende Bedeutung des taktilen und erlebnisorientierten Luxuseinkaufs, doch Online-Einzelhandelsgeschäfte expandieren bis 2031 mit einer CAGR von 6,33 %, da Marken Omnichannel-Strategien einsetzen, die physische und digitale Grenzen verwischen. Der Offline-Vorteil ergibt sich aus dem Wunsch der Verbraucher, Handwerkskunst zu inspizieren, Produkte anzuprobieren und personalisierten Service zu erhalten – Elemente, die online schwer zu replizieren sind, insbesondere bei hochpreisigen Artikeln wie Schmuck und Uhren. Tiffanys Eröffnung eines 408 Quadratmeter großen Flaggschiff-Geschäfts im Iguatemi São Paulo im Januar 2025 veranschaulicht die anhaltenden Investitionen in den stationären Einzelhandel, wobei das Geschäft private Beratungsräume und maßgeschneiderte Designdienstleistungen bietet.

Online-Kanäle gewinnen durch Innovationen Marktanteile, die auf die Bedenken von Luxuskäufern hinsichtlich Authentizität und Präsentation eingehen. Marken reagieren mit Augmented-Reality-Anprobewerkzeugen, virtuellen Styling-Beratungen und Premium-Lieferservices, die White-Glove-Unboxing und Same-Day-Fulfillment in São Paulo und Rio umfassen. L'Occitanes E-Commerce-Plattform wuchs 2024, angetrieben durch Abonnementmodelle und exklusive Online-Produkteinführungen. Der E-Commerce für Düfte stieg im ersten Halbjahr 2024 stark an, was darauf hindeutet, dass günstigere Luxuskategorien für den digitalen Kauf zugänglicher sind. DHLs Whitepaper zur Luxuslogistik betont die Notwendigkeit von Omnichannel-Verarbeitungszentren, die sowohl die Filialversorgung als auch Direktlieferungen an Verbraucher abwickeln können – eine Fähigkeit, die Marktführer von Nachzüglern in der Kundenzufriedenheit unterscheidet.

Geografische Analyse

Der brasilianische Markt für Luxusgüter ist stark auf São Paulo und Rio de Janeiro konzentriert, was auf ein höheres Pro-Kopf-Einkommen, internationalen Tourismus und die Präsenz von Flaggschiff-Geschäften globaler Marken zurückzuführen ist. São Paulo zieht als Finanzzentrum Lateinamerikas Geschäftsreisende an und beherbergt Unternehmensführungskräfte, die ein Kernsegment der Luxuskunden darstellen. Rio de Janeiro profitiert vom Freizeittourismus und kulturellem Prestige, wobei die Ausgaben ausländischer Touristen 2024 national 7,3 Milliarden USD erreichten – ein 15-Jahres-Rekord, so das Tourismusministerium. Sekundärstädte wie Curitiba, Goiânia und Brasília entwickeln sich zu Wachstumsfronten; Louis Vuitton betreibt in allen drei Städten Geschäfte, was signalisiert, dass die Luxusnachfrage über die Küstenmetropolen hinaus diffundiert, da die regionalen Volkswirtschaften reifen.

Brasiliens regulatorisches Umfeld prägt die geografische Strategie durch Variationen der staatlichen ICMS (Mehrwertsteuer), die in São Paulo je nach Produktkategorie zwischen 7 % und 18 % liegen, was Preisdisparitäten schafft, die Marken navigieren müssen, so die Brasilianische Bundessteuerbehörde. Das Ergänzungsgesetz 214/2025 zielt darauf ab, die Verbrauchsteuern bis 2027 zu vereinheitlichen, aber der Übergangszeitraum schafft Unsicherheit, da Bundes- und Staatsbehörden Einnahmenteilungsvereinbarungen aushandeln, so das Finanzministerium. SECEX und SISCOMEX, Brasiliens Außenhandelssekretariat und elektronisches Handelssystem, schreiben detaillierte Dokumentation und RADAR-Lizenzierung für Importeure vor, was Markteintrittsbarrieren für kleinere Luxusmarken schafft, aber auch den Markt professionalisiert, indem Graumarktbetreiber herausgefiltert werden.

SENACON, das Nationale Verbraucherschutzsekretariat, setzt den Verbraucherschutzkodex (Gesetz 8.078/1990) durch, der portugiesischsprachige Etikettierung, 90-tägige Garantien und 24-stündige Rückrufbenachrichtigung vorschreibt, mit Bußgeldern von bis zu BRL 12 Millionen bei Nichteinhaltung. Diese Vorschriften schützen zwar die Verbraucher, schaffen aber operative Komplexität, die etablierte Marken mit lokalen Rechts- und Compliance-Teams begünstigt. Die geografische Konzentration des Luxuseinzelhandels spiegelt auch infrastrukturelle Realitäten wider; DHLs Premium-Lieferservices und Omnichannel-Verarbeitungszentren sind in São Paulo und Rio am stärksten entwickelt, was die E-Commerce-Durchdringung in Binnenregionen begrenzt, wo Logistikkosten und Lieferzeiten nach wie vor prohibitiv sind.

Wettbewerbslandschaft

Der brasilianische Markt für Luxusgüter weist eine moderate Konzentration auf, was darauf hindeutet, dass LVMH, Kering und Richemont zwar margenstarke Kategorien wie Schmuck, Uhren und Lederwaren dominieren, lokale Akteure wie Arezzo und H.Stern jedoch durch vertikale Integration und Nähe zu inländischen Lieferketten erhebliche Marktanteile halten. LVMHs Portfolio, das Louis Vuitton, Dior und Tiffany umfasst, meldete im dritten Quartal 2024 eine starke Performance in Brasilien, angetrieben durch selektiven Vertrieb und Preiserhöhungen, die den Währungsgegenwind ausglichen. Kering hingegen sah sich Herausforderungen gegenüber, da Guccis Markenrepositionierung bei brasilianischen Verbrauchern, die kühne Ästhetik gegenüber minimalistischem Design bevorzugen, schwer Anklang fand.

Richemonts ERP-Implementierung in Brasilien im Geschäftsjahr 2024 signalisiert ein langfristiges Engagement für operative Effizienz und Omnichannel-Integration – ein strategisches Gebot, da Online-Kanäle mit einer CAGR von 6,33 % expandieren. Die Arezzo-Soma-Fusion im Februar 2024, die eine Einheit im Wert von BRL 12 Milliarden mit 34 Marken und 2.056 Geschäften schuf, stellt eine defensive Konsolidierung brasilianischer Unternehmen dar, die Skalierung anstreben, um gegen multinationale Marktteilnehmer zu bestehen. Pandoras Einführung von im Labor gezüchteten Diamanten in 35 brasilianischen Geschäften im Jahr 2024 veranschaulicht, wie Technologie die traditionelle Schmuckökonomie stören kann, während sie gleichzeitig die Nachhaltigkeitspräferenzen jüngerer Käufer anspricht.

Das Wachstum von L'Occitane au Brésil im Jahr 2024, angetrieben durch Zutaten aus der brasilianischen Biodiversität und fairer Beschaffung, zeigt, dass lokalisierte Narrative gegen globales Prestige bestehen können. Zu den aufkommenden Disruptoren gehören digital-native Marken, die den traditionellen Einzelhandel umgehen, um Luxusgüter mit Rabatten über Direktvertriebsmodelle anzubieten, obwohl sie mit Authentizitätsbedenken konfrontiert sind und das Markenerbe fehlt, das Premiumpreise rechtfertigt. Marken nutzen Augmented-Reality-Anprobewerkzeuge, durch generative KI ermöglichte Personalisierung und Omnichannel-Fulfillment, um Marktanteile zu gewinnen – Fähigkeiten, die erhebliche IT-Investitionen erfordern und größere Akteure mit globalem Maßstab begünstigen.

Marktführer der brasilianischen Luxusgüterbranche

Kering Group

LVMH Moët Hennessy Louis Vuitton

Compagnie Financière Richemont SA

PUIG

Prada Holding S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Der renommierte Juwelier Tiffany & Co. eröffnete 2025 sein erstes Flaggschiff-Geschäft in Brasilien, das sich im Einkaufszentrum Iguatemi São Paulo befindet. Dieser zweistöckige Standort ist einer der größten von Tiffany in der Region und umfasst eigene Bereiche für Uhren und hochwertige Schmuckangebote, die exklusiv für den brasilianischen Markt sind.

- April 2025: Tiffany präsentierte 2025 seine Blue Book 2025-Kollektion, eine hochwertige Schmuckkollektion mit dem Titel Sea of Wonder. Obwohl es sich um eine globale Einführung handelte (nicht exklusiv für Brasilien), ist die Präsenz der Kollektion angesichts Tiffanys neuem Flaggschiff-Geschäft und Marktfokus relevant.

- Juni 2024: Tommy Hilfiger schloss eine mehrjährige Partnerschaft mit dem US-amerikanischen SailGP-Team als offizieller Lifestyle-Bekleidungspartner. Mit einem gemeinsamen Ethos der Disruption und Innovation nutzen Tommy Hilfiger und das US-SailGP-Team die Partnerschaft, um die Grenzen von Leistung, Design und Kultur zu verschieben.

Berichtsumfang des brasilianischen Marktes für Luxusgüter

Luxusgüter sind Premiumprodukte, die höhere Preise als ihre Pendants auf dem Markt erzielen. Der brasilianische Markt für Luxusgüter ist nach Produkttyp (Bekleidung und Kleidung, Schuhe, Schmuck, Uhren, Lederwaren und mehr), Endnutzer (männlich, weiblich und mehr) und Vertriebskanal (stationäre Einzelhandelsgeschäfte und Online-Einzelhandelsgeschäfte) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Bekleidung und Kleidung |

| Schuhe |

| Brillen |

| Lederwaren |

| Schmuck |

| Uhren |

| Sonstige Produkttypen |

| Männer |

| Frauen |

| Unisex |

| Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Produkttyp | Bekleidung und Kleidung |

| Schuhe | |

| Brillen | |

| Lederwaren | |

| Schmuck | |

| Uhren | |

| Sonstige Produkttypen | |

| Endnutzer | Männer |

| Frauen | |

| Unisex | |

| Vertriebskanal | Stationäre Einzelhandelsgeschäfte |

| Online-Einzelhandelsgeschäfte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Markt für Luxusgüter im Jahr 2026?

Der Markt soll bis 2031 einen Wert von 7,28 Milliarden USD erreichen.

Welche Produktkategorie wird bis 2031 voraussichtlich am schnellsten wachsen?

Lederwaren werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,79 % expandieren.

Warum gewinnt das Männersegment an Dynamik?

Jüngere männliche Verbraucher weisen mehr frei verfügbares Einkommen für Premium-Sneaker, Uhren und Pflegeprodukte auf, was eine CAGR von 7,02 % beim Luxuskonsum von Männern antreibt.

Wie wird das Tax-Free-Programm die Luxusverkäufe beeinflussen?

Durch die Ermöglichung von Mehrwertsteuererstattungen für Touristen verbessert das Programm die Preiswettbewerbsfähigkeit und soll die tourismusgetriebenen Verkäufe in São Paulo und Rio ankurbeln.

Seite zuletzt aktualisiert am: