Blockchain-Integrierter ERP-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

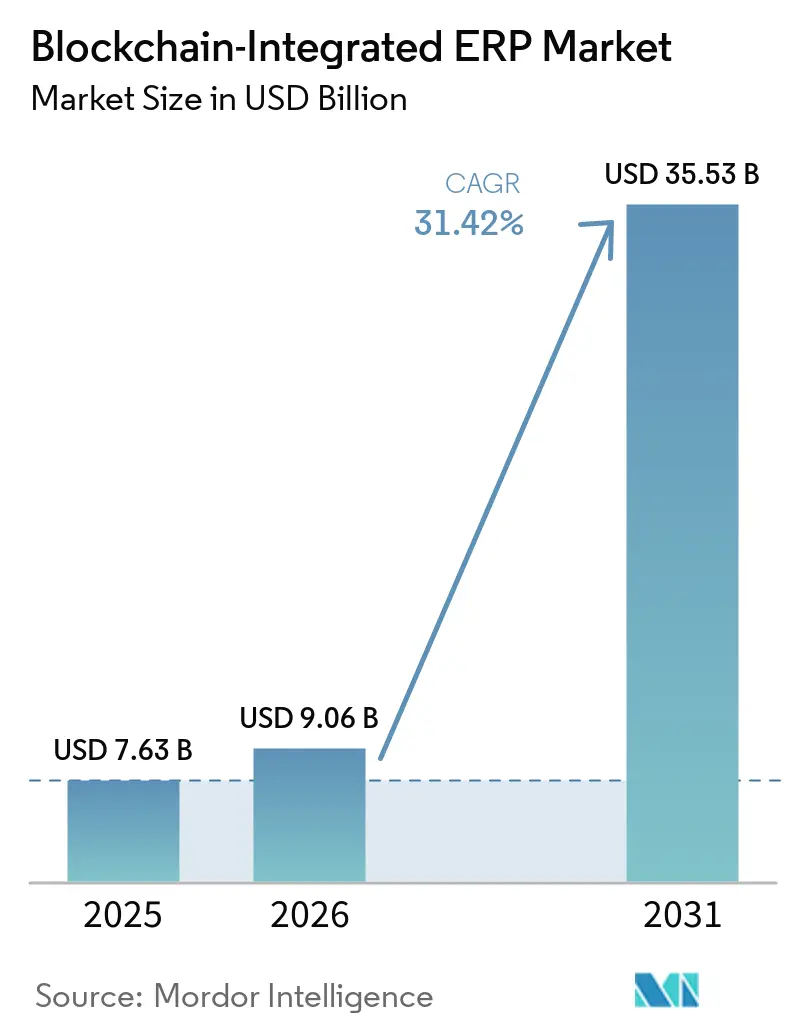

| Marktgröße (2026) | 9.06 Milliarden US-Dollar |

| Marktgröße (2031) | 35.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

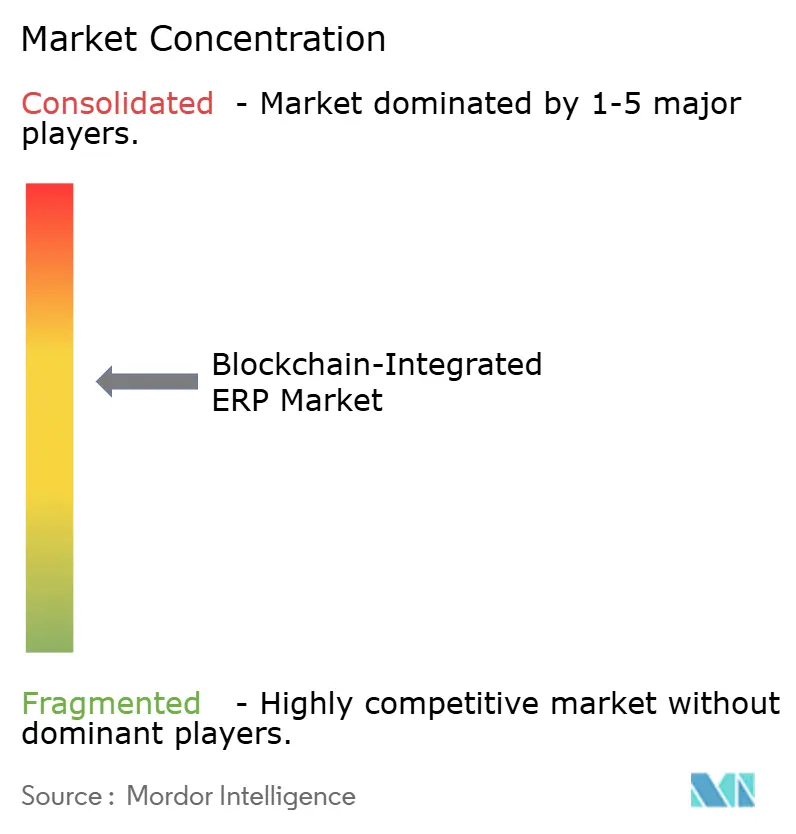

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Blockchain-Integrierter ERP-Markt Analyse von Mordor Intelligence

Die Größe des Blockchain-Integrierten ERP-Marktes wird voraussichtlich von 7,63 Milliarden USD im Jahr 2025 auf 9,06 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 31,42 % über 2026–2031 35,53 Milliarden USD erreichen. Die steigende Nachfrage nach manipulationssicheren Prüfpfaden, die Konvergenz von Internet-der-Dinge-Sensoren mit verteilten Ledgern sowie Upgrades zur Post-Quanten-Kryptografie gestalten unternehmensweite Transaktionssysteme neu. Frühe Anwender in der Fertigung, im Finanzwesen und im Gesundheitswesen verlagern Legacy-Datensätze auf gemeinsame Ledger, um die Abstimmung zu optimieren, meilensteinbasierte Zahlungen zu automatisieren und geistiges Eigentum gegen Quantenbedrohungen zu schützen. Anbieter betten Blockchain-Module in bestehende ERP-Suiten ein und machen kryptografischen Nachweis zu einem zentralen Designelement statt zu einem Zusatz. Der Dienstleistungsumsatz beschleunigt sich, da den meisten Organisationen internes Talent fehlt, um ERP-Architektur, Protokolle für verteilte Ledger und sich entwickelnde regulatorische Anforderungen zu verbinden.

Wichtigste Erkenntnisse des Berichts

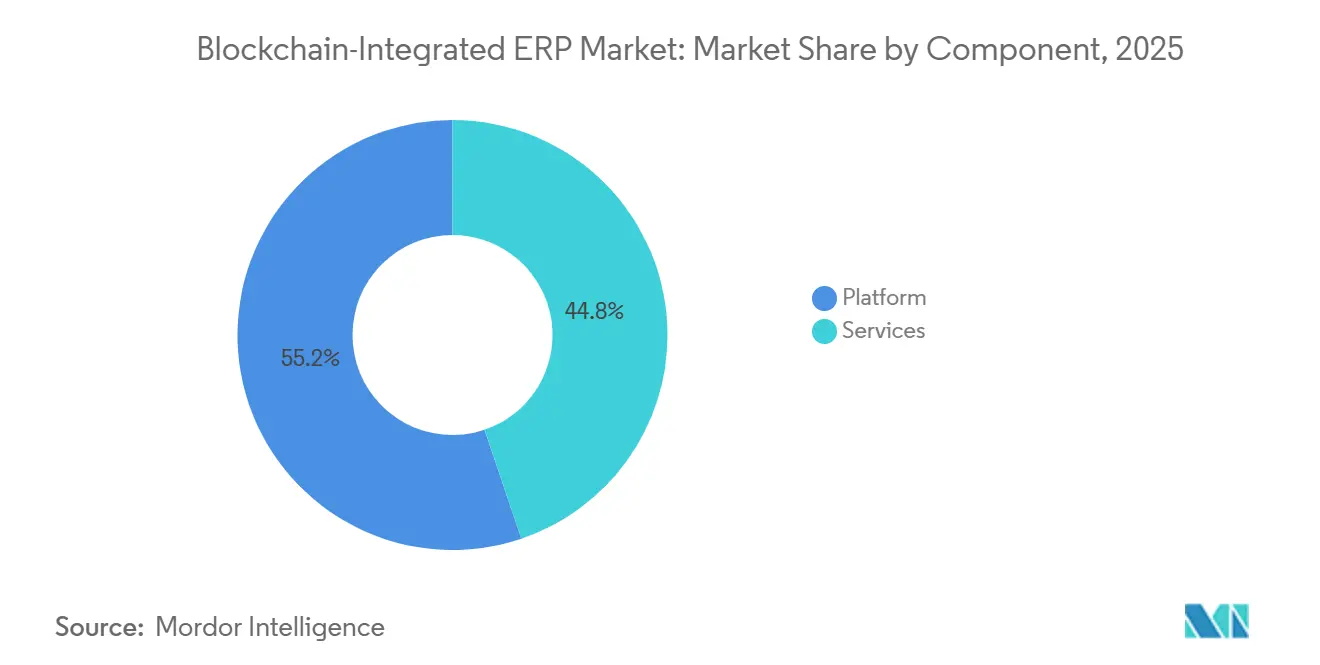

- Nach Komponente entfielen 55,20 % des Umsatzes 2025 auf Plattformangebote, während Dienstleistungen bis 2031 mit einem CAGR von 46,30 % expandieren.

- Nach Bereitstellungsmodus hielt Hybrid Cloud 38,10 % des Marktanteils des Blockchain-Integrierten ERP-Marktes im Jahr 2025 und soll bis 2031 mit einem CAGR von 42,10 % wachsen.

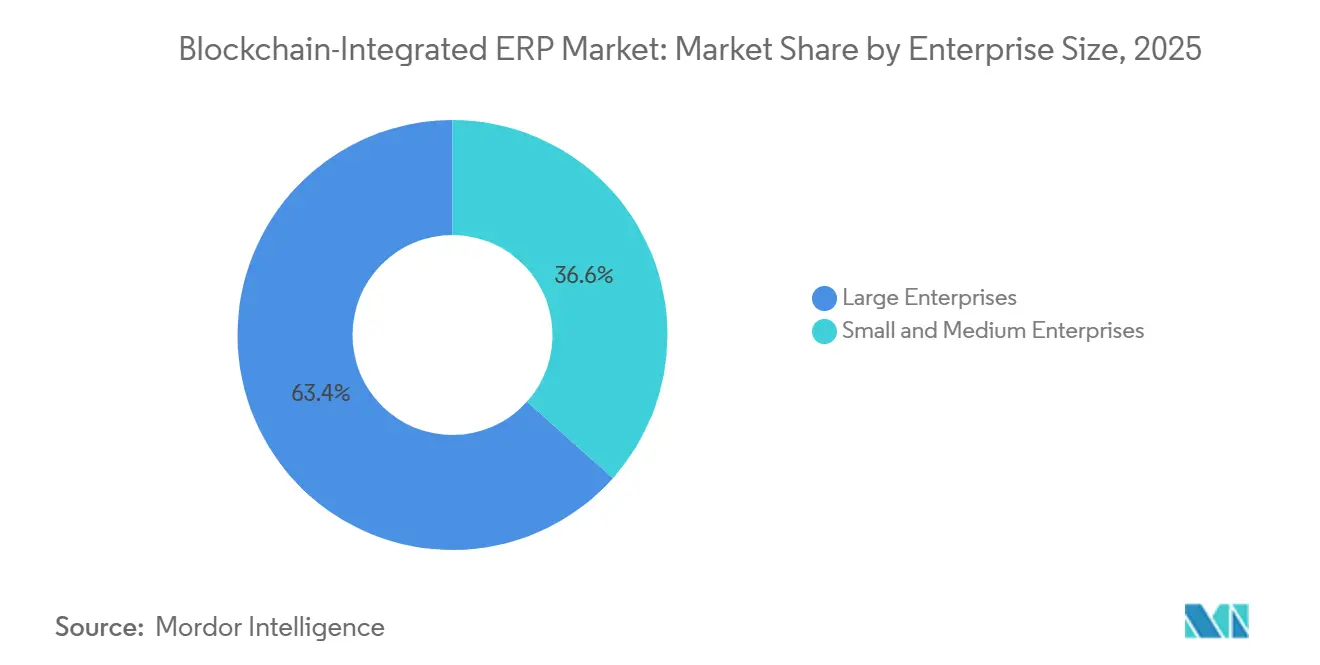

- Nach Unternehmensgröße entfielen 63,40 % der Ausgaben 2025 auf Großunternehmen; kleine und mittlere Unternehmen wachsen am schnellsten mit einem CAGR von 48,50 % bis 2031.

- Nach Anwendung entfielen 29,70 % des Umsatzes 2025 auf Lieferketten- und Logistikmanagement, während die Automatisierung intelligenter Verträge mit einem CAGR von 47,40 % bis 2031 wächst.

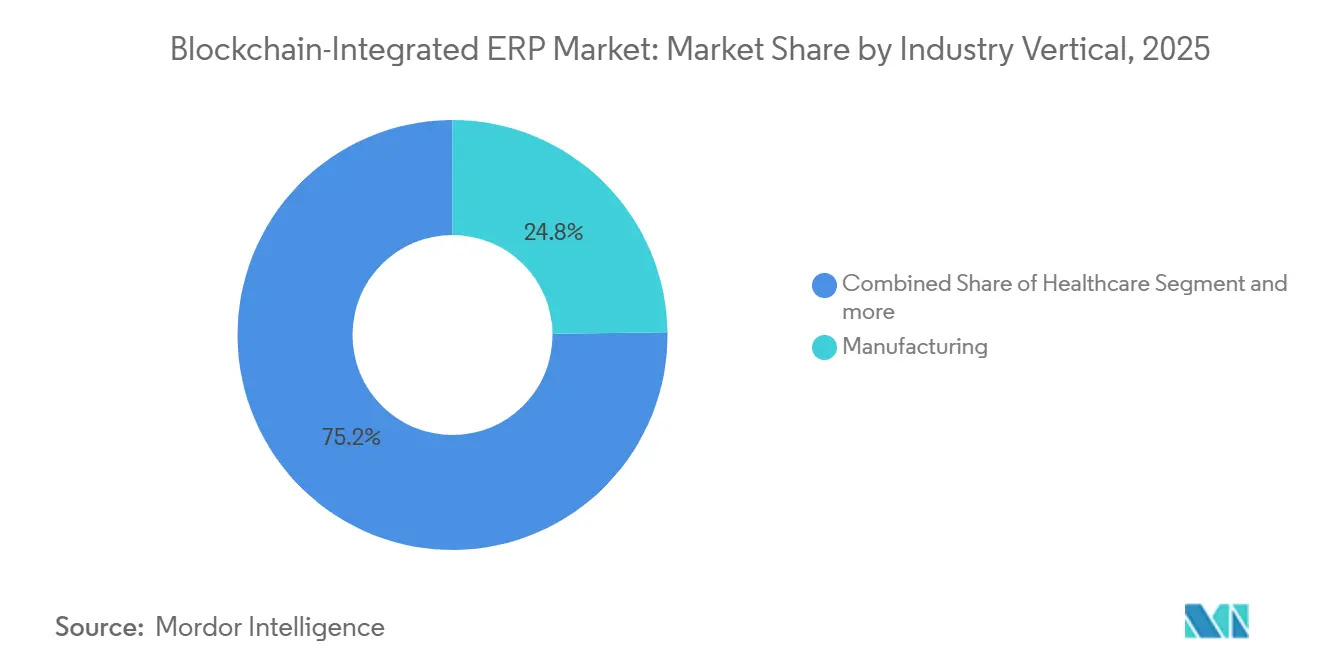

- Nach Branchenvertikale führte die Fertigung mit 24,80 % des Umsatzes 2025, und das Gesundheitswesen soll mit einem CAGR von 44,00 % bis 2031 die schnellste Expansion verzeichnen.

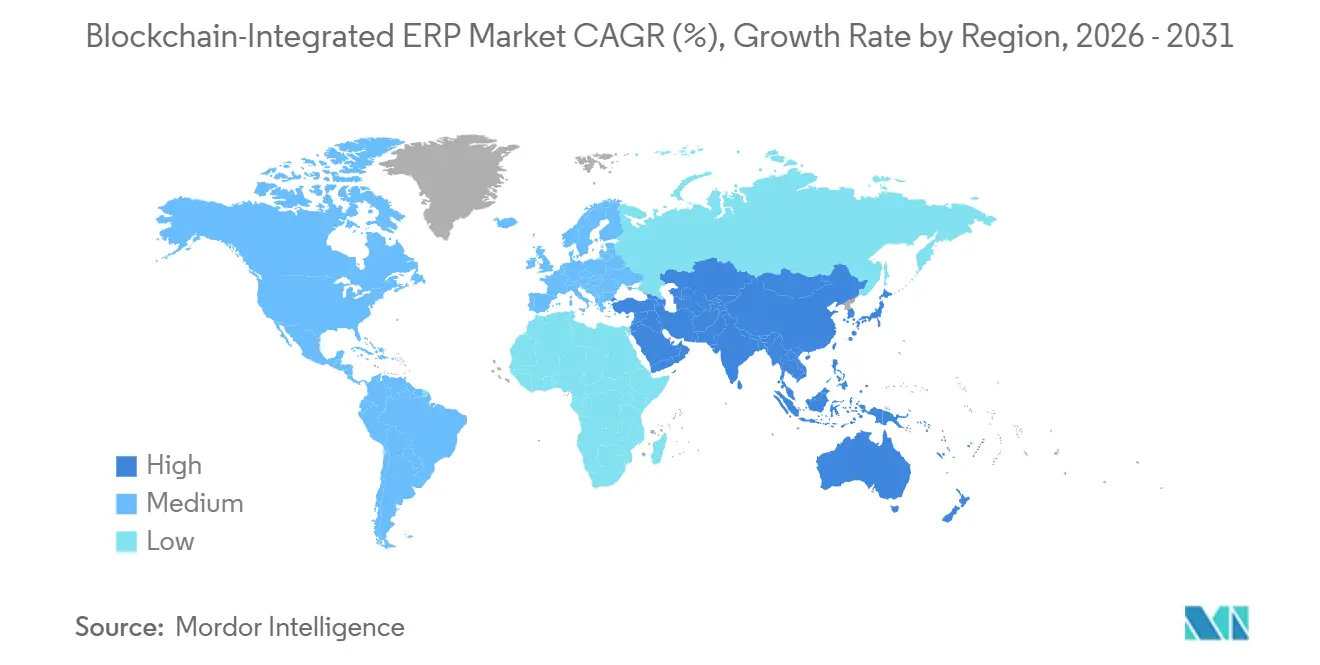

- Nordamerika behielt 36,50 % des regionalen Umsatzes 2025, während Asien-Pazifik voraussichtlich mit einem CAGR von 49,20 % zwischen 2026 und 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des Blockchain-Integrierten ERP-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Expansion von Blockchain-fähigen Lieferkettenfinanzierungsmodulen | +8.5% | Global, früher Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Regulatorische Anforderungen für unveränderliche Prüfpfade in stark regulierten Sektoren | +7.1% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Post-Quanten-Kryptografie zur Zukunftssicherung von ERP-Plattformen | +6.2% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Smart-Contract-gesteuerter Beschaffungsautomatisierung | +6.9% | Global, am stärksten in Fertigung und Einzelhandel | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von IoT und tokenisiertem Asset-Tracking in ERP-Workflows | +5.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und Naher Osten | Mittelfristig (2–4 Jahre) |

| Aufstieg dezentraler Identitätsrahmen für Anbieter- und Mitarbeiterzugang | +4.7% | Nordamerika, Europa, Pilotprogramme in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Expansion von Blockchain-fähigen Lieferkettenfinanzierungsmodulen

Lieferkettenfinanzierungsmodule, die Betriebskapital nach kryptografischem Liefernachweis freigeben, verdrängen das traditionelle Factoring. IBM-Feldversuche zeigten, dass die Streitbeilegungszeiten um 68 % sanken und die Vorhersehbarkeit des Lieferanten-Cashflows um 52 % stieg.[1]IBM Research, "Blockchain-fähige Lieferkettenfinanzierung," IBM.COM Microsoft-Partnerschaften erschlossen 2025 Rechnungen im Wert von 1,2 Milliarden USD für kleine Unternehmen und bewiesen, dass Blockchain-Kreditschienen unterversorgte Lieferanten erreichen können. ConsenSys automatisierte die Ausstellung von Akkreditiven für deutsche Automobilzulieferer und senkte die Bankgebühren um 30 %.[2]ConsenSys, "Enterprise-Ethereum-Lösungen," CONSENSYS.NET ISO-22739-Definitionen werden gemeinsame Semantik für Smart Contracts im Handelsfinanzierungsbereich einführen. Da die Finanzierungsspannen in Südostasien und Lateinamerika am größten sind, ist die Auswirkung in Regionen mit fragmentierten Lieferketten und knappen alternativen Krediten besonders ausgeprägt.

Regulatorische Anforderungen für unveränderliche Prüfpfade in stark regulierten Sektoren

Die Verordnung über Märkte für Krypto-Assets verpflichtet Unternehmen für digitale Vermögenswerte zur Führung manipulationssicherer Protokolle, die sich nun auf ERP-Systeme erstrecken, die tokenisierte Wertpapiere verarbeiten. Das Projekt Crypto der US-amerikanischen Wertpapier- und Börsenaufsichtsbehörde gewährt Prüfern schreibgeschützten Zugang zu Abwicklungs-Ledgern. Der Rahmen zur Meldung von Krypto-Assets der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung verpflichtet 48 Jurisdiktionen zur Einreichung standardisierter XML-Transaktionsdateien[3]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Rahmen zur Meldung von Krypto-Assets," OECD.ORG. Pilotprojekte der US-amerikanischen Lebens- und Arzneimittelbehörde verlangen, dass pharmazeutische Chargenereignisse auf einer Chain aufgezeichnet werden.[4]US-amerikanische Lebens- und Arzneimittelbehörde, "Blockchain-Pilotprogramm," FDA.GOV Anbieter kombinieren nun Off-Chain-Datenspeicher mit On-Chain-Hashes, um DSGVO-Löschregeln mit der Prüfbarkeit in Einklang zu bringen. Strafen von mehr als 4 % des globalen Umsatzes haben unveränderliche Ledger zu einer nicht verhandelbaren Grundlage in Finanz- und Biowissenschaften gemacht.

Integration von Post-Quanten-Kryptografie zur Zukunftssicherung von ERP-Plattformen

Das Nationale Institut für Standards und Technologie finalisierte 2024 drei Post-Quanten-Algorithmen. Die Leitlinien der Behörde für Cybersicherheit und Infrastruktursicherheit verlangen, dass US-amerikanische Bundesbehörden bis 2030 auf quantensichere Schienen umgestellt sind. Oracles Digital Assets Edition unterstützt hybriden Schlüsselaustausch, sodass Unternehmen schrittweise migrieren können. Palermo Technologies legte in seiner Einreichung vom Januar 2026 gitterbasierte Compliance-Module offen. Europäische Zahlungsorganisationen haben eine Frist für die Post-Quanten-Migration bis 2027 gesetzt, was Banken und Versicherer dazu zwingt, heute Upgrades zu budgetieren. Angesichts von ERP-Erneuerungszyklen von 7 bis 10 Jahren müssen Käufer jetzt quantenresistente Systeme einbetten, um gestrandete Vermögenswerte zu vermeiden.

Wachsende Akzeptanz von Smart-Contract-gesteuerter Beschaffungsautomatisierung

Beschaffungsteams ersetzen manuelle Genehmigungen durch selbstausführenden Code, der Zahlungen freigibt, sobald Liefernachweise im Ledger hinterlegt sind. Infosys verzeichnete 55 % kürzere Durchlaufzeiten und 40 % niedrigere Back-Office-Kosten in Märkten, in denen meilensteinbasierte Auszahlungen üblich sind. Bau-, Luft- und Raumfahrt- sowie Beratungsdienstleistungsunternehmen erzielen den größten Nutzen, da Zahlungsauslöser mit physischen Fertigstellungsmeilensteinen übereinstimmen. Microsofts Model Context Protocol-Server ermöglichen es KI-Agenten in Dynamics 365, Smart Contracts automatisch aufzurufen und menschliche Berührungspunkte zu reduzieren. Die Vereinigung für Supply-Chain-Management nannte autonome Beschaffung unter den Top-Trends 2026 und festigte damit ihren Mainstream-Schwung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätsprobleme zwischen heterogenen Blockchain-Protokollen und Legacy-ERP-Systemen | -5.3% | Global, am akutesten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Mangel an Blockchain-erfahrenem ERP-Implementierungstalent | -4.1% | Global, höchste Auswirkung in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unsichere globale Standards für grenzüberschreitende On-Chain-Datenresidenz | -3.2% | Asien-Pazifik, Naher Osten, Afrika | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich des hohen Energieverbrauchs bei erlaubnisfreien Blockchain-Architekturen | -2.6% | Europa und Nordamerika, getrieben durch Nachhaltigkeitsanforderungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätsprobleme zwischen heterogenen Blockchain-Protokollen und Legacy-ERP-Systemen

Der Leitfaden 2025 der Phoenix Strategy Group ergab, dass 62 % der Projekte um mehr als 6 Monate verzögert wurden, aufgrund von Middleware-Fehlern, die SAP-Tabellen auf Hyperledger-Kanäle abbilden. Cordas UTXO-Modell kollidiert mit Ethereums kontobasiertem Zustand und zwingt Unternehmen, separate Abstimmungsschichten zu betreiben. Das TC 307 der Internationalen Organisation für Normung zielt darauf ab, Cross-Chain-APIs zu entwerfen, aber Anbieterrivalitäten verzögern die Ratifizierung. Unternehmen mit 20 Jahre alten Finanzmodulen können Rip-and-Replace-Migrationen nicht rechtfertigen, sodass fragile Punkt-zu-Punkt-Integrationen bestehen bleiben und Latenz sowie Supportkosten erhöhen. Nordamerikanische und europäische Hersteller spüren den Schmerz zuerst, da sie diversifizierte Legacy-Bestände betreiben.

Unsichere globale Standards für grenzüberschreitende On-Chain-Datenresidenz

Datenresidenzregeln in China, Indien, Saudi-Arabien und der Europäischen Union schränken die grenzüberschreitende Übertragung personenbezogener Daten ein. Unternehmen verlassen sich auf reine Hash-Designs oder hybride Netze, die sensible Nutzdaten an inländische Knoten binden. Das Fehlen harmonisierter Leitlinien erzwingt rechtliche Prüfungen in jeder Jurisdiktion, verlängert Bereitstellungszeitpläne und schränkt die globale Sichtbarkeit ein. Bis der Krypto-Melderahmen der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und die ISO-Interoperabilitätsspezifikationen mit den Lokalisierungsgesetzen übereinstimmen, werden regionsübergreifende Rollouts komplex bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Plattformlizenzen machten 55,20 % des Umsatzes 2025 aus, aber Dienstleistungen sollen Lizenzen mit einem CAGR von 46,30 % bis 2031 übertreffen, da die Implementierungskomplexität zunimmt, wenn neue Treiber regulierte Workflows schneiden. Beratung verschlingt nun 40–50 % der gesamten Projektbudgets und umfasst Architekturpläne, Governance-Richtlinien und Zero-Trust-Design. Managed-Services-Abonnements sind bei kleinen Unternehmen beliebt, denen Personal fehlt, um die Knotenleistung zu überwachen und Konsens-Clients zu patchen. IBM, Infosys und Accenture bündeln Überwachung, Schlüsselverwaltung und Smart-Contract-Prüfung in Jahresverträge.

Der Markt für Blockchain-Integrierte ERP-Dienstleistungen soll bis 2029 den Plattformumsatz übertreffen. Anbieter differenzieren sich durch vertikale Expertise – pharmazeutische Serialisierung, Qualitätsprüfungen in der Automobilindustrie oder Banksicherheitenabwicklungen – statt durch den Kern-Ledger-Motor. SAP, Oracle und Microsoft halten die Lizenzabwanderung niedrig, indem sie Hyperledger Fabric, Corda oder proprietäre Chains in Business Technology Platform, Fusion Cloud ERP bzw. Dynamics 365 einbetten. Pure-Play-Anbieter VeChain und ConsenSys gewinnen Greenfield-Deals, indem sie Governance-Flexibilität und Open-Source-Werkzeuge versprechen. Im Prognosezeitraum werden automatisierte Code-Generierung und KI-gestützte Testrahmen die Entwicklungsstunden reduzieren, doch spezialisierte Beratungsarbeit wird in stark regulierten Branchen wesentlich bleiben.

Nach Bereitstellungsmodus: Hybrid Cloud balanciert Souveränität und Skalierung

Hybrid Cloud entfiel auf 38,10 % des Umsatzes 2025 und ist auf dem Weg zu einem CAGR von 42,10 %. Unternehmen partitionieren Workloads so, dass personenbezogene Daten und Finanz-Ledger auf privaten Knoten hinter Unternehmens-Firewalls verbleiben, während nicht sensible Ereignisse für die Sichtbarkeit im Ökosystem auf öffentliche oder Konsortiums-Chains gepostet werden. Public Cloud zog etwa 35 % des Umsatzes an, verankert durch Amazon Managed Blockchain und Azure Confidential Ledger. Private Cloud dominiert in Verteidigung, Gesundheitswesen und Regierung, da Zertifizierungsprozesse eine Einzelmandanten-Isolation vorschreiben.

Datenresidenzgesetze wie Chinas Cybersicherheitsgesetz und die Datenschutz-Grundverordnung der Europäischen Union intensivieren die Hybrid-Akzeptanz. SAPs Updates vom Februar 2026 ermöglichen es Kunden, den Chain-Zustand über mehrere Regionen zu replizieren und sicherzustellen, dass europäische Rechnungen den Block nie verlassen. Oracles Multi-Cloud-Blueprint ermöglicht es, identische Smart Contracts über Oracle Cloud Infrastructure, Azure und AWS-Regionen hinweg auszuführen, um sich gegen Anbieterausfälle und Anbieterabhängigkeit abzusichern. Edge-native Bereitstellungen entstehen, da Fabriken leichtgewichtigen Raft-Konsens auf Gateway-Appliances hosten und stündlich mit Cloud-Ankern synchronisieren, um die Latenz in Produktionslinien zu reduzieren.

Nach Unternehmensgröße: KMU setzen auf Cloud-native Plattformen

Großunternehmen generierten 63,40 % der Ausgaben 2025, was die Budgettiefe und Compliance-Verpflichtungen widerspiegelt. Dennoch sollen kleine und mittlere Unternehmen mit einem CAGR von 48,50 % wachsen, da Cloud-native Angebote Kapitalaufwand eliminieren. Oracle NetSuite und Microsoft Dynamics 365 betten vorkonfigurierte Smart Contracts ein, die KMU über Low-Code-Flows aktivieren und Solidity-Lernkurven umgehen. Transaktionsbasierte Abonnementmodelle richten Kosten an Umsatzzyklen aus und machen Blockchain-Integrierte ERP für Unternehmen mit einem Jahresumsatz unter 50 Millionen USD erschwinglich.

Große multinationale Unternehmen modernisieren Joint-Venture-Workflows, um konzerninterne Abstimmungskosten zu senken. SAPs IDC-Führungsposition vom November 2025 unterstrich seine Fähigkeit, Tausende von Handelspartnern über gemeinsame Kanäle zu koordinieren. IBM-Pilotprojekte zur Lieferkettenfinanzierung zeigten, dass die Cashflow-Vorteile exponentiell mit der Lieferantenvielfalt skalieren. KMU hingegen verlassen sich auf Anbieter-Marktplätze und Partnerökosysteme, um Qualifikationslücken zu schließen, und betonen Managed Services und vorgefertigte Vorlagen.

Nach Anwendung: Smart Contracts automatisieren Meilensteinzahlungen

Anwendungsfälle in Lieferkette und Logistik trieben 29,70 % des Umsatzes 2025. Herkunftsnachweis, Temperaturverfolgung und Zollabfertigung liefern unmittelbaren, messbaren Return on Investment. Smart Contracts sollen mit einem CAGR von 47,40 % wachsen, da sie manuelle Genehmigungen eliminieren und Treuhandfreigaben automatisieren. Infosys dokumentierte Durchlaufzeitreduzierungen von 55 % und Verwaltungseinsparungen von 40 % in Branchen, in denen Meilensteinauslöser die Abrechnung dominieren. Finanzmanagementmodule harmonisieren konzerninterne Ledger und generieren automatisch regulatorisch konforme Berichte. Identitäts- und Zugriffsmanagement basiert auf dezentralen Identifikatoren, ermöglicht passwortloses Onboarding und reduziert Helpdesk-Tickets.

Zahlungssysteme integrieren Stablecoins und digitale Zentralbankwährungen in ERP-Workflows und reduzieren Abwicklungsverzögerungen von Tagen auf Sekunden. Aufkommende Kategorien umfassen die Verfolgung von CO₂-Zertifikaten und Geräteleasing, bei dem tokenisierte Vermögenswerte Smart Warranties und Compliance-Metadaten direkt On-Chain tragen. Da KI-Agenten mit Model Context Protocol-Servern integriert werden, werden autonome Beschaffungs- und Prüfbots entstehen und die Akzeptanz von Blockchain-Integriertem ERP beschleunigen.

Nach Branchenvertikale: Gesundheitswesen steigt aufgrund von Rückverfolgbarkeitsanforderungen

Die Fertigung hielt 24,80 % des Umsatzes 2025, angetrieben durch Industrie-4.0-Upgrades, die Umlaufbestände verfolgen und Lieferantenteile zertifizieren. Das Gesundheitswesen soll mit einem CAGR von 44,00 % wachsen, da pharmazeutische Serialisierung und Datenintegrität klinischer Studien auf Ledger verlagert werden. Pilotprojekte der US-amerikanischen Lebens- und Arzneimittelbehörde zeigen, dass das Eindringen gefälschter Arzneimittel um 78 % sinkt, sobald Chargenaufzeichnungen unveränderlich werden. Einzel- und E-Commerce-Unternehmen setzen Blockchain-Ledger für Reverse Logistics und Loyalty-Token-Management ein. Banken, Finanzdienstleistungen und Versicherungen machen ein Fünftel des Umsatzes aus, da Prüfregeln rund um On-Chain-Nachweise verschärft werden.

Regierungsbehörden nutzen Blockchain-Integriertes ERP, um Grundbücher, Ausschreibungsportale und Sozialleistungsauszahlungen zu modernisieren. Energie- und Versorgungsunternehmen setzen tokenisierte Zertifikate für erneuerbare Energien für Handelssysteme ein. Agrarpilotprojekte speichern Ernte- und Pestizidprotokolle und reduzieren den Aufwand für die Exportkonformität. In allen Branchen wird die kryptografische Sicherung der Datenherkunft zu einem strategischen Vorteil und treibt die Blockchain-Integrierte ERP-Branche über frühe Anwendernischen hinaus.

Geografische Analyse

Nordamerika führte mit 36,50 % der Ausgaben 2025, gestützt durch frühe Pilotprojekte in Finanzen, Technologie und Gesundheitswesen. Wyoming, Delaware und Texas verabschiedeten freundliche Gesetzgebung, während die Leitlinien der Wertpapier- und Börsenaufsichtsbehörde die Prüferwartungen klären. Kanada finanziert Pilotprojekte für Bergbau-Lieferketten und verfolgt Kobalt vom Schacht bis zur Batterieanlage. Trotz der Führungsposition führen fragmentierte staatliche Gesetze zu Compliance-Komplexität und verlangsamen bundesstaatenübergreifende Rollouts.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 49,20 %. Chinas Blockchain-basiertes Servicenetzwerk bietet kostengünstiges Knotenhosting und Cross-Chain-APIs. Das Ministerium für Elektronik und Informationstechnologie Indiens schreibt den Einsatz verteilter Ledger für staatliche Beschaffung vor und schafft damit eine gebundene Nachfrage. Die Infocomm Media Development Authority Singapurs subventioniert die Handelsdigitalisierung, die die Zollabfertigungszeiten von Tagen auf Minuten reduziert. Das Smart-Port-Programm Südkoreas befestigt nicht fungible Token an Containern und reduziert Liegegelder.

Europa machte etwa 28 % des Umsatzes 2025 aus. Die ViDA-Richtlinie der Europäischen Union macht Echtzeit-E-Rechnungsstellung obligatorisch und treibt Blockchain-Upgrades in Automobil- und Luxusgüterfertigungszentren wie Deutschland und Frankreich voran. Die Datenschutz-Grundverordnung und Datensouveränitätsklauseln fördern die Akzeptanz von Hybrid Cloud. Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabiens Vision 2030, stellt Blockchain in den Kern von Smart-City-Initiativen, von Grundbüchern bis zum Zoll. Afrika und Südamerika machten jeweils weniger als 5 % des Umsatzes 2025 aus, doch Überweisungskorridore, landwirtschaftliche Herkunftsnachweise und Mikrofinanzpilotprojekte zeigen latentes Potenzial.

Insgesamt steht der Blockchain-Integrierte ERP-Markt vor einer Spannung zwischen Regulierung und Innovation. Regionen mit den klarsten Regeln ziehen zuerst Plattformausgaben an, aber Lokalisierungsgesetze erfordern architektonische Anpassungen, die den Umsatz mit professionellen Dienstleistungen steigern. Unternehmen, die grenzüberschreitende Datenrahmen navigieren können, werden einen überproportionalen Anteil gewinnen, da globale Liefernetzwerke sich um gemeinsame Ledger neu ausrichten.

Wettbewerbslandschaft

Der Blockchain-Integrierte ERP-Markt bleibt mäßig konzentriert. SAP, Oracle, IBM, Microsoft und Accenture erzielten Umsätze, indem sie Blockchain-Fähigkeiten in etablierte ERP-Suiten bündelten und End-to-End-Dienstleistungen anboten. SAP orchestriert Multi-Enterprise-Lieferketten auf Hyperledger Fabric und nutzt seine Business Technology Platform, um private Kanäle neben HANA-Datenbanken zu hosten. Oracles Digital Assets Data Nexus vereint tokenisierte und traditionelle Vermögenswerte und erhöht die Kundenbindung. Microsofts Model Context Protocol-Server verbinden Dynamics 365 mit vertraulichen Ledgern und ermöglichen es KI-Agenten, Beschaffung und Compliance zu automatisieren.

Pure-Play-Blockchain-Anbieter wie VeChain, ConsenSys und R3 sichern sich 15–20 % des Umsatzes, indem sie Greenfield-Bereitstellungen und branchenspezifische Schmerzpunkte adressieren. Chainstack, Monax und BlockApps nutzen Low-Code-Frameworks und verwaltetes Hosting, um Bereitstellungszeitpläne für mittelständische Kunden zu verkürzen. Systemintegratoren differenzieren sich durch regulatorische Domänenexpertise, insbesondere dort, wo Post-Quanten-Verschlüsselung und grenzüberschreitende Datenresidenz aufeinandertreffen.

ISO-Interoperabilitätsstandards in der Entwicklung werden die Infrastrukturdifferenzierung erodieren und den Wettbewerb auf Anwendungsschicht-Analysen, Compliance-Automatisierung und Ökosystemtiefe verlagern. Anbieter, die quantenresistente Kryptografie oder KI-gestützte Analysen einbetten, gewinnen einen First-Mover-Vorteil bei stark regulierten Kunden. Weißraum besteht im Einzel- und Gastgewerbe sowie in professionellen Dienstleistungen, wo Integrationskosten und Bedenken hinsichtlich der Anbieterabhängigkeit die Akzeptanz trotz klarer Prozessautomatisierungsvorteile verlangsamen.

Marktführer im Blockchain-Integrierten ERP-Bereich

Oracle Corporation

SAP SE

International Business Machines Corporation

Microsoft Corporation

VeChain Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: SAP führte E-Rechnungsstellungsfunktionen für sein Business Network ein, die auf die ViDA-Richtlinie der Europäischen Union abgestimmt sind und eine Echtzeit-Mehrwertsteuerberichterstattung in den Mitgliedstaaten ermöglichen.

- Februar 2026: SAP erweiterte die Optionen zur Lieferkettenresilienz, die den Blockchain-Zustand über verteilte Knoten replizieren, um aufkommenden Datensouveränitätsgesetzen zu entsprechen.

- Januar 2026: Palermo Technologies reichte eine SEC-S-1-Einreichung ein, in der gitterbasierte Post-Quanten-Kryptografie hervorgehoben wird, die in ERP-Compliance-Module eingebettet ist.

- November 2025: Microsoft stellte Model Context Protocol-Server für Dynamics 365 ERP vor, die es KI-Agenten ermöglichen, Smart Contracts direkt aufzurufen.

Umfang des globalen Blockchain-Integrierten ERP-Marktberichts

Der Blockchain-Integrierte ERP-Markt bezieht sich auf das Ökosystem von Unternehmenssoftwareplattformen und zugehörigen Dienstleistungen, die Enterprise-Resource-Planning-Systeme (ERP) mit Blockchain-Technologie kombinieren, um eine sichere, transparente und manipulationssichere Verwaltung von Geschäftsprozessen und Transaktionen zu ermöglichen.

Der Bericht über den Blockchain-Integrierten ERP-Markt ist segmentiert nach Komponente (Plattform und Dienstleistungen), Bereitstellungsmodus (Public, Private und Hybrid Cloud), Unternehmensgröße (Groß und KMU), Anwendung (Lieferkette, Finanzen, Smart Contracts, Identität, Zahlung und weitere), Branchenvertikale (Fertigung, Einzelhandel, BFSI, Gesundheitswesen, Logistik, Regierung, Energie und weitere) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Marktprognosen sind in Wert (USD) angegeben.

| Plattform |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Hybrid Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Lieferketten- und Logistikmanagement |

| Finanzmanagement und Prüfung |

| Automatisierung von Smart Contracts |

| Identitäts- und Zugriffsmanagement |

| Zahlungssysteme |

| Weitere Anwendungen |

| Fertigung |

| Einzel- und E-Commerce |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen |

| Transport und Logistik |

| Regierung |

| Energie und Versorgung |

| Weitere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Public Cloud | |

| Private Cloud | ||

| Hybrid Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Lieferketten- und Logistikmanagement | |

| Finanzmanagement und Prüfung | ||

| Automatisierung von Smart Contracts | ||

| Identitäts- und Zugriffsmanagement | ||

| Zahlungssysteme | ||

| Weitere Anwendungen | ||

| Nach Branchenvertikale | Fertigung | |

| Einzel- und E-Commerce | ||

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen | ||

| Transport und Logistik | ||

| Regierung | ||

| Energie und Versorgung | ||

| Weitere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Blockchain-Integrierte ERP-Markt voraussichtlich bis 2031 wachsen?

Es wird erwartet, dass er von 9,06 Milliarden USD im Jahr 2026 auf 35,53 Milliarden USD bis 2031 steigt, was einem CAGR von 31,42 % entspricht.

Welches Bereitstellungsmodell expandiert am schnellsten?

Hybrid Cloud soll mit einem CAGR von 42,10 % wachsen, da Unternehmen Datensouveränitätsanforderungen mit der Skalierbarkeit der Public Cloud in Einklang bringen.

Warum übertreffen Dienstleistungen den Plattformumsatz?

Der Mangel an Blockchain-erfahrenem Talent und die Komplexität der Integration verteilter Ledger mit Legacy-ERP treiben die Nachfrage nach Beratung, Implementierung und verwalteten Betriebsleistungen.

Welche Branchenvertikale zeigt das höchste Wachstumspotenzial?

Das Gesundheitswesen soll mit einem CAGR von 44,00 % wachsen, aufgrund von Anforderungen an die pharmazeutische Rückverfolgbarkeit und die Integrität klinischer Studien.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Asien-Pazifik soll bis 2031 mit einem CAGR von 49,20 % wachsen, angetrieben durch staatlich geführte Blockchain-Infrastrukturinitiativen.

Was ist das wichtigste Hemmnis für eine schnelle Akzeptanz?

Interoperabilitätsprobleme zwischen mehreren Blockchain-Protokollen und etablierten ERP-Installationen verursachen kostspielige Integrationsverzögerungen.

Seite zuletzt aktualisiert am: