Marktgröße und Marktanteil für autonome Züge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 15.17 Milliarden US-Dollar |

| Marktgröße (2031) | 19.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.14% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autonome Züge von Mordor Intelligence

Die Marktgröße für autonome Züge wird voraussichtlich 14,42 Milliarden USD im Jahr 2025, 15,17 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 19,49 Milliarden USD erreichen, mit einer CAGR von 5,14 % von 2026 bis 2031. Aktuelle Investitionsbudgets und politische Vorgaben verdeutlichen einen bedeutenden Wandel: Automatisierung hat sich von bloßen Versuchen zu einem grundlegenden Betriebsprinzip entwickelt, insbesondere in hochfrequentierten Metros und Langstrecken-Güterkorridoren. In Städten wie Tokio und Delhi, die mit gesättigten Streckenkapazitäten zu kämpfen haben, hat die Nachrüstung bestehender Linien mit Moving-Block-Signaltechnik einen erheblichen Anstieg des Durchsatzes ermöglicht – ganz ohne den Bau neuer Gleise. Unterdessen setzen nordamerikanische Güterverkehrsbetreiber auf autonomes Zugverbandmanagement, ein Schritt, der durch einen drängenden Ingenieurmangel angetrieben wird, der zunehmend zur Sorge geworden ist. Dank cybersicherer 5G-Konnektivität und bordeigenem Edge-Computing können Eisenbahnunternehmen nun Disposition und Diagnose zentralisieren und die Latenz für Fernbefehle erheblich reduzieren. Energieeffizienzvorschriften in der Europäischen Union und in Ostasien schaffen weitere Anreize für die Automatisierung, indem sie präzise Geschwindigkeitsregelung und Rekuperationsbremsung belohnen und so einen wirtschaftlichen Vorteil bieten, der über reine Arbeitskosteneinsparungen hinausgeht. Während der Wettbewerb zunimmt, dominieren die führenden Anbieter weiterhin und halten einen erheblichen Anteil am Vertragswert. Dies unterstreicht einen moderat konsolidierten Markt, bei dem der Unterschied nicht in schlüsselfertigen Hardwarepaketen liegt, sondern in softwaredefinierten Architekturen, die Ausschreibungen gewinnen.

Wichtigste Erkenntnisse des Berichts

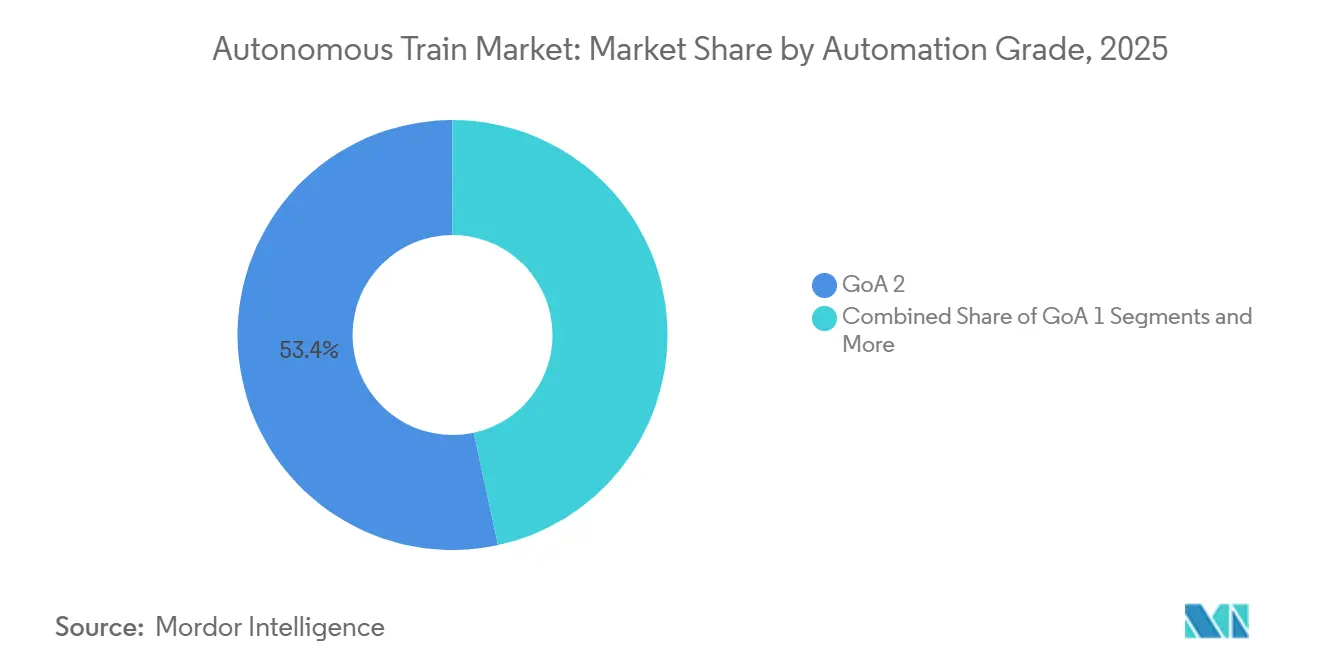

- Nach Automatisierungsgrad hielt GoA 2 im Jahr 2025 den größten Anteil von 53,37 % am Markt für autonome Züge, während GoA 4 bis 2031 mit der schnellsten CAGR von 5,16 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 61,37 % des Marktes für autonome Züge auf den Personenverkehr, während die Güterverkehrsautomatisierung bis 2031 mit einer CAGR von 5,23 % voranschreitet.

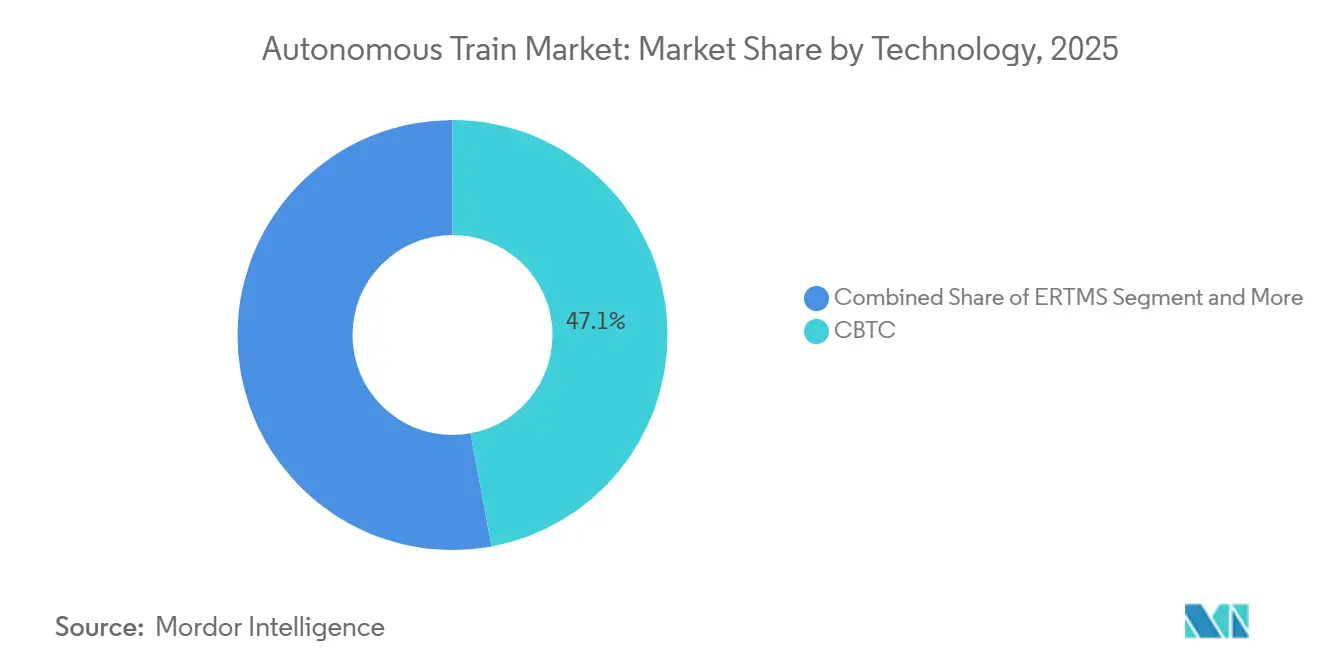

- Nach Technologie entfielen 47,13 % der Implementierungen auf kommunikationsbasierte Zugsteuerung, die bis 2031 die schnellste CAGR von 5,25 % aufrechterhalten wird.

- Nach Zugtyp entfielen im Jahr 2025 47,71 % des Marktanteils für autonome Züge auf Metro- und Monorail-Systeme, während die Hochgeschwindigkeitsbahn-Automatisierung zwischen 2026 und 2031 auf eine CAGR von 5,19 % zusteuert.

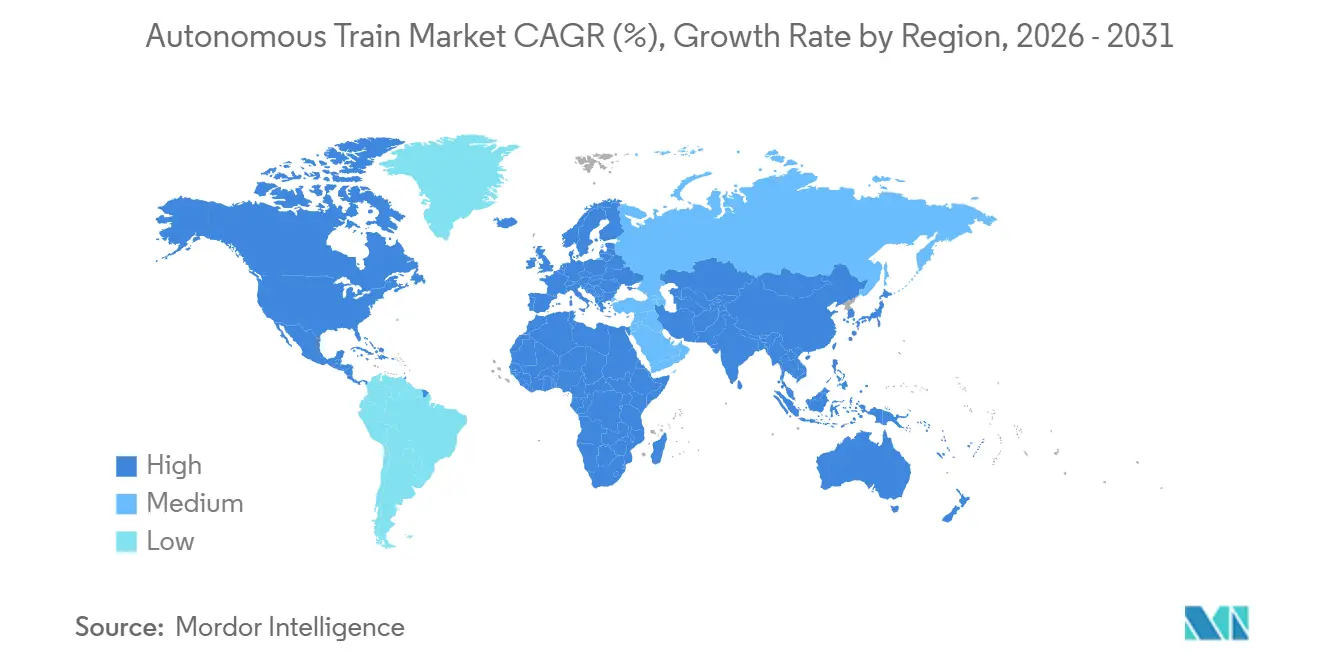

- Nach Geografie trug der asiatisch-pazifische Raum 38,73 % des Umsatzes im Jahr 2025 bei, aber das Segment Naher Osten und Afrika wird mit 5,21 % über den Prognosezeitraum am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für autonome Züge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapazitätsengpässe treiben Automatisierung voran | +1.2% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Europa und den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitskräftemangel und Gewerkschaftsdruck | +1.1% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Verstärkter Fokus auf Sicherheit | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| 5G und Edge-Computing für den Echtzeit-Fernbetrieb von Zügen | +0.8% | Asien-Pazifik, Nordamerika, ausgewählte EU-Metros | Langfristig (≥ 4 Jahre) |

| Energieeffizienz- und CO₂-Reduktionsvorschriften | +0.7% | Europa, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Verteidigungslogistikanwendungen autonomer Züge | +0.4% | Vereinigte Staaten, Australien, ausgewählte NATO-Mitglieder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpässe treiben Automatisierung in städtischen Metrolinien voran

Mit dem Wachstum der Megastädte übersteigt die Fahrgastzahl in der Hauptverkehrszeit häufig die Sitzkapazität um ein erhebliches Maß. Dennoch kann der Bau von nur einem Kilometer Tunnel extrem teuer sein und mehrere Jahre in Anspruch nehmen. Die GoA-3- und GoA-4-Systeme, die Moving-Block-Technologie verwenden, haben die Zugfolgezeiten erheblich verkürzt. Dieser Fortschritt führt zu einer deutlichen Steigerung der Züge pro Stunde auf derselben Strecke. In den letzten Jahren hat die CBTC-Nachrüstung der Delhi Metro nicht nur die End-to-End-Reisezeiten verkürzt, sondern auch den Weg für mehrere andere asiatische Städte geebnet, die jeweils ein erhebliches Bevölkerungswachstum in naher Zukunft erwarten. Unterdessen setzen kleinere Metros in Lateinamerika und Afrika auf GoA 2 und erzielen moderate Kapazitätsverbesserungen, während weiterhin Fahrer an Bord sind. Die Anpassungsfähigkeit softwarebasierter Signaltechnik unterstreicht ihr Potenzial und macht die Kapazitätssteigerung zu einem schnellen Vorteil der Automatisierung [1]„CBTC-Upgrade-Leistungsbericht,” Delhi Metro Rail Corporation, dmrc.org .

Zunehmender Arbeitskräftemangel und Gewerkschaftsdruck

Im Jahr 2025 erreichten US-amerikanische Lokomotivführer ein für die Branche als hoch geltendes Medianalter, wobei die Renteneintritte die Bemühungen der Ausbildungsstätten zur Nachwuchsgewinnung übertrafen. Im selben Jahr reduzierte die Deutsche Bahn einen Teil ihrer Regionalverkehrsleistungen aufgrund eines erheblichen Fahrermangels. Während die Automatisierung die Besatzungszahlen reduziert – was im Rund-um-die-Uhr-Güterverkehr zu erheblichen jährlichen Einsparungen pro Lokomotive führt – betonen Gewerkschaftsgespräche zunehmend die Umschulung für den Fernbetrieb und die Wartung. Rio Tintos AutoHaul, das über eine erhebliche Distanz ohne Bordpersonal betrieben wird, ist zu einem Modell geworden, das von Bergbauunternehmen in Kanada und Brasilien genau beobachtet wird. Da die wirtschaftlichen Aspekte der Personalkosten mit den Anforderungen an die Fahrplanzuverlässigkeit übereinstimmen, erweist sich der Arbeitskräftedruck als entscheidende Kraft [2]„Fünfjahresüberprüfung der positiven Zugsteuerung,” Bundeseisenbahnverwaltung, fra.dot.gov .

Verstärkter Fokus auf Sicherheit

Im Jahr 2024 war menschliches Versagen weiterhin ein wesentlicher Faktor bei Vorfällen auf US-amerikanischen Hauptstrecken. Dieses Problem hat Regulierungsbehörden dazu veranlasst, autonome Steuerung als wichtige Maßnahme zur Reduzierung systemischer Risiken zu befürworten. In den letzten Jahren hat die Einführung der positiven Zugsteuerung Entgleisungen und Kollisionen erheblich reduziert. Als Reaktion auf diesen Fortschritt bieten Versicherer nun deutliche Prämienrabatte für Züge an, die auf höheren Automatisierungsstufen betrieben werden. In Europa hat die Einführung fortschrittlicher Signalsysteme wie ERTMS Level 2/3 Signalüberfahrungen erheblich reduziert. Ebenso hat Japans Yamanote-Linie nach ihrer Aufrüstung auf ein höheres Automatisierungsniveau über mehr als ein Jahrzehnt eine makellose Sicherheitsbilanz ohne Fahrgasttodesopfer aufrechterhalten. Da finanzielle Anreize, regulatorische Vorgaben und wachsende öffentliche Aufmerksamkeit zusammenkommen, wird Sicherheit zu einem wesentlichen Treiber im Markt für autonome Züge.

5G und Edge-Computing für den Echtzeit-Fernbetrieb von Zügen

Private 5G-Netzwerke mit extrem niedriger Latenz und nahezu perfekter Verfügbarkeit ermöglichen es einem einzigen Kontrollzentrum, Türzyklen, Energiemodi und Bremsvorgänge über mehrere Stationen hinweg zu verwalten. Nach dem 5G-Rollout hat die Hamburger U5-Erweiterung das Betriebspersonal erheblich reduziert und eine hohe Fahrplantreue erreicht. Edge-Computing leitet einen erheblichen Teil des Sensordatenverkehrs vom Backhaul ab und gewährleistet lokale ausfallsichere Leistung auch bei Netzwerkproblemen. In einem Versuch im nördlichen Ontario erzielte CN eine deutliche Reduzierung der Reparaturzeiten. Mit der Erweiterung des 5G-Spektrums können Zugsteuerungssysteme, die bisher auf proprietäre Funkgeräte angewiesen waren, nun migrieren, was zu erheblichen Einsparungen bei Spektrumgebühren und verbesserter Ausfallsicherheit führt [3]„Privates 5G für den Schienenverkehr,” Nokia Corporation, nokia.com .

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen | -1.3% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Interoperabilität und veralteter Signaltechnik | -1.0% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Öffentliche Akzeptanz und regulatorische Unklarheit | -0.8% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsschwachstellen | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen in neue Projekte

Die Aufrüstung einer bestehenden Metro auf GoA 3/4 ist mit hohen Kosten verbunden, die je nach Projektumfang und Standort variieren. Im Vergleich dazu erfordern der Bau einer neuen fahrerlosen Linie in Hochkostenmärkten erheblich höhere Investitionen. Die Bangalore Metro hat ihre Automatisierungspläne aufgrund einer erheblichen Finanzierungslücke verschoben, was die finanziellen Herausforderungen für Schwellenländer verdeutlicht. Obwohl die Betriebskosten über den Lebenszyklus erheblich gesenkt werden können, wirken die lange Amortisationszeit und die Einschränkungen bei der Staatsverschuldungskapazität als unmittelbare Hemmnisse. Die Wertschöpfung durch Grundstückswertsteigerungen kann dazu beitragen, Risiken zu mindern, aber dieser Ansatz ist nur dann wirksam, wenn hochwertige städtische Immobilien die anfänglichen finanziellen Anforderungen ausgleichen können – eine Bedingung, die in mittelgroßen Städten selten erfüllt ist.

Herausforderungen bei der Interoperabilität und veralteter Signaltechnik

In naher Zukunft wird ERTMS nur einen kleinen Teil der europäischen Hauptstrecken abdecken, während der Kontinent weiterhin zahlreiche Signalsysteme betreibt. Die Nachrüstung auch nur eines bescheidenen Streckenabschnitts kann sehr teuer sein und längere Wochenendsperrungen erfordern, was den Güter- und Pendlerverkehr erheblich beeinträchtigt. In Nordamerika führt das Vorhandensein mehrerer inkompatibler PTC-Plattformen zu spürbaren Verzögerungen an Übergangspunkten. Da Signalhardware eine lange Lebensdauer hat, schränken vergangene Beschaffungsentscheidungen die aktuellen Aufrüstungsmöglichkeiten weiterhin ein. Grenzüberschreitende Korridore stehen vor zusätzlichen Herausforderungen aufgrund des Bedarfs an Mehrsystem-Lokomotiven und parallelen Leitstellen, was die Wartungskosten in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Automatisierungsgrad: Hybride GoA-2-Dominanz, GoA 4 im Aufstieg

GoA-2-Systeme machten im Jahr 2025 53,37 % des Marktanteils für autonome Züge aus und bieten die meisten Energie- und Zugfolgevorteile, während ein Fahrer zur öffentlichen Beruhigung an Bord bleibt. Alstoms Urbalis-Plattform ermöglicht einen Software-Wechsel von GoA 2 auf GoA 4, was die Lebenszykluskosten um ein Viertel senkt und signalisiert, dass die Gradwahl eine Reise und kein einmaliger Schritt ist. GoA-3-Linien wie die Pariser Métro Linie 4 zeigen, dass ein Begleiter Türen bei 120-Sekunden-Zugfolgezeiten verwalten kann, was öffentliche Bedenken adressiert und Gewerkschaften schrittweise an Veränderungen heranführt. GoA 4 wird mit einer CAGR von 5,16 % wachsen, da Neubauprojekte in China, Saudi-Arabien und Indien veraltete Arbeitsvorschriften und Planungskonflikte umgehen. Singapurs Thomson-East-Coast-Linie verzeichnete im ersten Jahr eine Pünktlichkeit von 99,7 % und setzte damit einen kommerziellen Maßstab für die Zuverlässigkeit vollständig fahrerloser Metros. Unterdessen halten Regionallinien an GoA 1 fest, wo die Verkehrsdichte gering und die Budgets knapp sind. Standardisierte funktionale Sicherheitsnormen gemäß IEC 62290, die seit 2024 weltweit anerkannt sind, reduzieren die Zertifizierungskosten für mehrere Märkte um zwei Fünftel und beschleunigen Aufrüstungszyklen, was die Bewegung hin zu höheren Graden verstärkt.

Die technologische Konvergenz senkt die inkrementellen Aufrüstungskosten. Thales berichtet, dass mehr als die Hälfte der CBTC-Aufträge im Jahr 2025 vertragliche Klauseln zur Graderhöhung enthält, was auf die Absicht der Betreiber hinweist, Anlagen zukunftssicher zu machen. Der Arbeitskräftemangel verstärkt die Attraktivität; Städte mit alternden Fahrergruppen setzen auf GoA 3/4, um die Servicekontinuität während Streiks oder Pandemien zu gewährleisten. Insgesamt orientiert sich die dynamische Gradauswahl eng an der Arbeitsökonomie, dem fiskalischen Spielraum und dem politischen Willen, doch der Fahrplan bleibt unidirektional in Richtung höherer Autonomie.

Nach Anwendung: Personenverkehrsvolumen heute, Güterverkehrsgeschwindigkeit morgen

Der Personenverkehr machte im Jahr 2025 61,37 % des Marktes für autonome Züge aus, angetrieben von mehr als 60 Städten, die GoA-3/4-Metros betreiben, und stabiler öffentlicher Finanzierung. Die CAGR von 5,23 % bei der Güterverkehrsautomatisierung signalisiert jedoch einen schnelleren Expansionspfad, da sich Arbeitskosteneinsparungen im kontinuierlichen 24/7-Betrieb kumulieren. AutoHauls Meilenstein von einer Milliarde Tonnen in Westaustralien beweist die Machbarkeit im Schwerlastbereich, während CPKCs Calgary-Edmonton-Pilotprojekt auf eine jährliche Senkung der Betriebskosten auf einem Korridor abzielt. Intermodale Containershuttles, wie der Versuch am Hafen von Los Angeles und BNSF im Jahr 2024, eliminieren täglich 180 LKW-Fahrten und verkürzen die Hafenliegezeiten erheblich. Verteidigungsbudgets sind für erhebliche Steigerungen im Jahr 2026 vorgesehen, was einen aufkommenden, aber politisch geschützten Nachfragestrom hinzufügt. Die Personenverkehrsautomatisierung teilt sich in ausgereifte Metro-Implementierungen und aufkommende Hauptstreckenversuche auf; Japans Joban-Linie GoA-2.5-Konzept deutet auf eine hybride Zukunft hin, in der Fahrer Bahnhöfe verwalten, aber die Geschwindigkeitsregelung an Algorithmen abgeben. Im Güterverkehr sind die regulatorischen Hürden geringer, da keine Fahrgäste mitfahren, und dedizierte Gleise mindern das Risiko für Dritte, sodass Gütereisenbahnunternehmen die Autonomie schneller ausbauen können.

Personenverkehrsnetze gewinnen weiterhin in Bezug auf Sichtbarkeit und Finanzierung, und Metro-Betreiber verfeinern weiterhin KI zur Optimierung der Haltezeiten, um inkrementellen Durchsatz zu erzielen. Doch Güterlinien, die nicht durch Bahnsteiggefahren oder gewerkschaftlich organisiertes Personenverkehrspersonal belastet sind, können zweiköpfige Besatzungen abbauen und die Transitzeit leicht verkürzen. Mit Blick auf die Zukunft wird das kommerzielle Gleichgewicht davon abhängen, wie schnell Regulierungsbehörden Standards für besatzungslose Güterverkehrsleistungen herausgeben und wie Eisenbahnunternehmen 24-Stunden-Anlagenzyklen monetarisieren.

Nach Technologie: CBTC festigt seine Führungsposition durch IP-Migration

Die kommunikationsbasierte Zugsteuerung hielt im Jahr 2025 einen Anteil von 47,13 % und verzeichnet eine CAGR von 5,25 %, angetrieben durch Zugfolgezeiten unter 90 Sekunden und nahtlose Migration auf 5G-Mobilfunkbänder. Hitachis Riyadh-Metro-Implementierung demonstriert 2,5-Minuten-Spitzenfrequenzen ohne signalbedingte Verzögerungen und veranschaulicht die kapazitätssteigernde Kraft von CBTC. ERTMS gewinnt auf 4.500 km deutschem Streckennetz an Bedeutung, das bis 2030 finanziert wird, und positioniert Hauptstrecken für grenzüberschreitende Interoperabilität.

Technologische Stacks konvergieren auf gemeinsamen IP-Backbones, die CBTC, ERTMS und PTC in einer gemeinsamen Hardwareumgebung hosten. Siemens' Trainguard MT, seit 2024 im Einsatz, wechselt automatisch zwischen Standards und erspart Grenzlokomotiven mehrere Bordschränke. Nokias 5G-Schienenplattform, aktiv in 12 Metro-Netzwerken, unterbietet die Lizenzierung des veralteten 2,4-GHz-Spektrums und verbessert die Tunnelzuverlässigkeit. Mit privatem 5G-Slicing können Betreiber die Dienstqualität für Sicherheitsverkehr sicherstellen und gleichzeitig freie Bandbreite für Fahrgast-WLAN monetarisieren, wodurch Konnektivität zu einer Einnahmequelle wird.

Nach Zugtyp: Metro-Dominanz, Hochgeschwindigkeitsbahn gewinnt an Dynamik

Metro und Monorail machten im Jahr 2025 47,71 % der Implementierungen im Markt für autonome Züge aus und profitierten von geschlossenen Umgebungen, die die GoA-4-Zertifizierung vereinfachen. Hochgelegene Monorails in Kuala Lumpur und Kairo veranschaulichen, wie leichte Strukturen fahrerlose Kapazität zu geringeren Tiefbaukosten liefern können. Die Hochgeschwindigkeitsbahn-Automatisierung verzeichnet eine CAGR von 5,19 %, da China 1.200 km Fuxing-Triebzüge mit GoA 2 nachrüstet und die Central Japan Railway auf einen GoA-3-Shinkansen im Jahr 2029 abzielt. Die Stadtbahn hinkt hinterher, mit nur wenigen globalen Strecken bei GoA 2+, hauptsächlich in Europa. Die Risikoprofile unterscheiden sich: Metros sind vollständig niveaugleich getrennt, während Hochgeschwindigkeitsstrecken die Koexistenz mit dem Güterverkehr und ländliche Bahnübergänge bewältigen müssen.

Monorails bieten einen Einstiegspunkt für Länder mit mittlerem Einkommen: Saudi-Arabiens Riyadh Metro setzt auf hochgelegene Trassen, um Grundstückserwerb zu umgehen und gleichzeitig bei GoA 4 zu starten. Im Gegensatz dazu bleiben nordamerikanische Pendlerlinien bei GoA 1 verankert; sobald jedoch 5G und PTC harmonisiert sind, werden Vorortdienste wahrscheinlich mit unbewachtem Betrieb in Nebenverkehrszeiten experimentieren, um Personalkosten zu senken. Die Zugtyp-Segmentierung korreliert eng mit der Geografie: Der asiatisch-pazifische Raum treibt den Metro-Bau voran, Europa setzt auf ERTMS-Hauptstrecken, und Nordamerika konzentriert sich auf den Güterverkehr.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 38,73 % des Umsatzes, gestützt durch Chinas 54-Städte-Metro-Programm und Indiens CBTC-Vorstoß für 25 Smart-City-Systeme. Chinas 14. Fünfjahresplan schreibt GoA 2 als Mindeststandard für alle neuen Linien vor, und Japans Ginza-Linie-Nachrüstung beweist, dass historische Tunnel aufgerüstet werden können, ohne die Ästhetik zu beeinträchtigen. Südkoreas Incheon Linie 2 lieferte Pünktlichkeit und setzte einen hohen Maßstab für die fünf weiteren GoA-4-Projekte der Region. Indiens Bangalore Metro senkte die Betriebskosten um 22 % auf ihrer GoA-3-Purple-Line und bestätigte die finanzielle Tragfähigkeit in fahrpreissensiblen Märkten.

Europas Weg konzentriert sich auf stufenweise Umrüstung. Hamburgs U5 nahm den Betrieb bei GoA 4 auf, während Paris Linie 4 im Jahr 2024 umrüstete und eine höhere Pünktlichkeit als fahrergesteuerte Linien meldete. Die technische Spezifikation für Interoperabilität der EU treibt die ERTMS-Einführung auf Güterkorridoren voran, doch Arbeitsklauseln in Frankreich und Deutschland verlangsamen den Sprung zu GoA 4. Die Docklands Light Railway im Vereinigten Königreich, seit langem ein GoA-3-Pionier, wird bis 2027 100-Sekunden-Zugfolgezeiten erreichen und damit demonstrieren, dass Software-Optimierung auf reifer Infrastruktur noch erhebliche Kapazitätsgewinne erzielen kann.

Das Segment Naher Osten und Afrika wird die höchste CAGR von 5,21 % verzeichnen. Fiskalische Überschüsse aus Kohlenwasserstoffen sowie staatliche Diversifizierungspläne finanzieren diese Neubauprojekte. Nordamerika bleibt zweigeteilt. US-amerikanische Metros konzentrieren sich auf die Lebensverlängerung bestehender Systeme, obwohl San Franciscos BART unbewachten Betrieb in geschlossenen Testfenstern erprobt. Güterverkehrsunternehmen dominieren die Ausgaben; Pilotprojekte für fahrerlose Zugverbände auf transkanadischen Getreidekorridoren nutzen Winterzuverlässigkeitsmodelle, die aus dem Bergbau adaptiert wurden. Südamerikas fiskalischer Druck begrenzt den Umfang, doch das CBTC-Upgrade der Linie 4 in São Paulo demonstrierte einen schnellen Erfolg mit einer 18-prozentigen Reisezeitverkürzung und bietet eine replizierbare Vorlage für Lima und Bogotá, sobald die Finanzierung stabilisiert ist.

Wettbewerbslandschaft

In den letzten Jahren haben Siemens, Alstom, Thales, Hitachi Rail und CRRC einen erheblichen Teil des Vertragswerts dominiert, doch Teilsystemnischen bleiben wettbewerbsintensiv. Patente zeigen Siemens' Verlagerung hin zu KI-gesteuerter Energieoptimierung und Fahrgastflussvorhersagen. Unterdessen demonstriert Alstom seine Kostenoptimierungskompetenz mit modularen CBTC-Nachrüstungen in Mumbai. Thales verbessert angesichts wachsender Cyberbedrohungen TicketGuard mit Einbruchserkennung und erreicht die höchste Cybersicherheitsauszeichnung der Branche, IEC 62443 SL3. Wabtec, Knorr-Bremse und CAF nutzen die Nachfrage nach Nachrüstungen, wobei CAF strategisch Wettbewerber bei wichtigen Aufträgen unterbietet.

Nationale Politiken sind entscheidend für die Gestaltung von Ausschreibungsergebnissen. Chinas Vorschriften zum inländischen Inhalt stärken CRRC, während die aktualisierte Beschaffungsrichtlinie der EU Gegenseitigkeitstests einführt, die Bieter aus weniger offenen Märkten möglicherweise ausschließen. Technologiekonzerne Nokia und Huawei dringen in den Schienenverkehrssektor vor und nutzen ihre 5G- und Edge-Technologien. Sie bündeln nicht nur Telekommunikationsausrüstung mit Signaltechnik, sondern setzen auch aggressive Preise gegenüber traditionellen Funkanbietern ein. Eine Lücke besteht bei der Interoperabilität; kein Anbieter hat bisher einen Mehrsystem-Steuerungskern entwickelt, der CBTC, ERTMS und PTC nahtlos betreiben kann, was eine Chance für Middleware-Spezialisten darstellt.

Der Fokus von Marktwettbewerben verlagert sich von Hardware zu Software. Faktoren wie vorausschauende Wartung, Energieanalyse und Cybersicherheit sind nun entscheidend bei Ausschreibungsentscheidungen und drängen Originalausrüstungshersteller hin zu SaaS-ähnlichen erweiterten Serviceverträgen. Dieser Trend begünstigt Anbieter, die Signaltechnik, Konnektivität und Datenplattformen zu einer einheitlichen Lebenszykluslösung verknüpfen können.

Marktführer der Branche für autonome Züge

Alstom SA

Thales Group

Siemens AG

CRCC Corporation Limited

Hitachi Rail STS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Alstom sicherte sich einen Auftrag zur Lieferung von 234 Metropolis-Metrowagen und einem hochmodernen kommunikationsbasierten Zugsteuerungssystem (CBTC) für die Mumbai Metro Linie 4, einschließlich eines fünfjährigen Wartungsservices.

- Januar 2025: Siemens Mobility sicherte sich Aufträge im Gesamtwert von 670 Millionen EUR für HS2, umfassend automatischen Zugbetrieb über ETCS L2, Hochspannungsversorgung und Telekommunikation über eine Strecke von 225 Kilometern.

- Januar 2025: Die Bundeseisenbahnverwaltung hat den Pilotbetrieb von Parallel Systems' besatzungslosem batterie-elektrischem Schienenfahrzeug auf der Georgia Central Railway genehmigt, was einen ersten Meilenstein für den Güterverkehr in den Vereinigten Staaten darstellt.

Berichtsumfang des globalen Marktes für autonome Züge

Der Berichtsumfang umfasst Automatisierungsgrad (GoA 1 und mehr), Anwendung (Personen- und Güterverkehr), Technologie (CBTC und mehr), Zugtyp (Metro/Monorail und mehr) und Geografie.

| GoA 1 |

| GoA 2 |

| GoA 3 |

| GoA 4 |

| Personenverkehr |

| Güterverkehr |

| Kommunikationsbasierte Zugsteuerung (CBTC) |

| Europäisches Eisenbahnverkehrsleitsystem (ERTMS) |

| Automatische Zugsteuerung (ATC) |

| Positive Zugsteuerung (PTC) |

| Metro / Monorail |

| Stadtbahn |

| Hochgeschwindigkeitsbahn |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Automatisierungsgrad | GoA 1 | |

| GoA 2 | ||

| GoA 3 | ||

| GoA 4 | ||

| Nach Anwendung | Personenverkehr | |

| Güterverkehr | ||

| Nach Technologie | Kommunikationsbasierte Zugsteuerung (CBTC) | |

| Europäisches Eisenbahnverkehrsleitsystem (ERTMS) | ||

| Automatische Zugsteuerung (ATC) | ||

| Positive Zugsteuerung (PTC) | ||

| Nach Zugtyp | Metro / Monorail | |

| Stadtbahn | ||

| Hochgeschwindigkeitsbahn | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für autonome Züge im Jahr 2026?

Die Marktgröße für autonome Züge beläuft sich im Jahr 2026 auf 15,17 Milliarden USD und befindet sich auf einem Wachstumspfad in Richtung 19,49 Milliarden USD bis 2031.

Was veranlasst Metro-Betreiber, höhere Automatisierungsgrade einzuführen?

Engere Kapazitäten in der Hauptverkehrszeit, Arbeitskräftemangel und verbesserte Sicherheitskennzahlen machen die GoA-3/4-Automatisierung zum wirtschaftlichsten Weg, um Züge pro Stunde ohne neue Gleise hinzuzufügen.

Welche Region wächst am schnellsten bei Implementierungen autonomer Züge?

Der Nahe Osten und Afrika führen mit einer CAGR von 5,21 % bis 2031, gestützt durch GoA-4-Neubauprojekte in Saudi-Arabien und Ägypten.

Warum wird CBTC gegenüber veralteten Signaltechnologien bevorzugt?

CBTC unterstützt Moving-Block-Logik, die 90-Sekunden-Zugfolgezeiten ermöglicht, lässt sich problemlos in 5G-Netzwerke integrieren und bietet Lebenszyklusflexibilität für die Weiterentwicklung von GoA 2 auf GoA 4.

Wie nutzen Güterverkehrsbetreiber Autonomie?

Durch den Wegfall von Bordbesatzungen steigern Systeme wie AutoHaul die Anlagenauslastung um 15 % und senken die Arbeitskosten erheblich, wobei nordamerikanische Eisenbahnunternehmen nun ähnliches Zugverbandmanagement erproben.

Was ist der wichtigste Cybersicherheitsstandard, der neue autonome Schienenprojekte betrifft?

IEC 62443 ist für europäische Projekte ab 2026 verpflichtend und erfordert Einbruchserkennung, Netzwerksegmentierung und rund um die Uhr betriebene Sicherheitsbetriebszentren.

Seite zuletzt aktualisiert am: