Marktgröße und Marktanteil des asiatisch-pazifischen Heimtextilmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

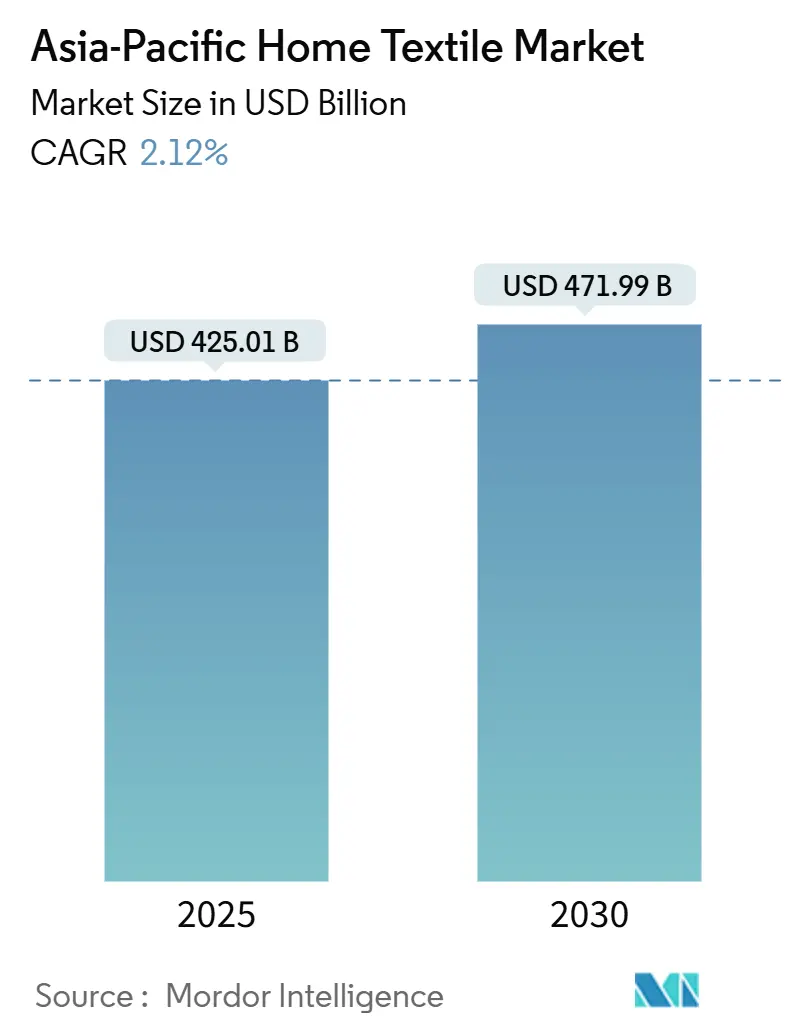

| Marktgröße (2025) | 425.01 Milliarden US-Dollar |

| Marktgröße (2030) | 471.99 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.12% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Heimtextilmarkts von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Heimtextilmarkts beläuft sich im Jahr 2025 auf 422,12 Milliarden USD und wird bis 2030 voraussichtlich 471,99 Milliarden USD erreichen, was einer CAGR von 2,12 % im Zeitraum 2025–2030 entspricht[1]Presseamt der indischen Regierung, „Fahrplan für die Textilindustrie zum Wachstum auf 350 Mrd. USD bis 2030 festgelegt,” pib.gov.in.. Die Nachfrage wird durch staatlich geförderte Parkinfrastruktur, steigende Ausgaben der Mittelschicht für Wohnkomfort, boomenden grenzüberschreitenden E-Commerce und die „China-Plus-One”-Beschaffungsstrategie geprägt, die die Produktion auf Süd- und Südostasien verteilt. Die Wettbewerbsintensität bleibt moderat, da die fünf größten Anbieter nur 24 % der regionalen Umsätze auf sich vereinen, was mittelgroßen Unternehmen ermöglicht, mit funktionellen Stoffen und schneller Auftragserfüllung Marktanteile zu gewinnen. China verfügt über den größten Produktionsstandort, doch Indien und Vietnam übertreffen es beim Wachstum, da neue Textilparks, Zollrückerstattungen und ESG-gebundenes Kapital in diese Standorte fließen. Online-Marktplätze erhöhen die Preistransparenz, während Nachhaltigkeitsvorschriften die Hürden für nicht konforme Exporteure anheben.

Wichtigste Erkenntnisse des Berichts

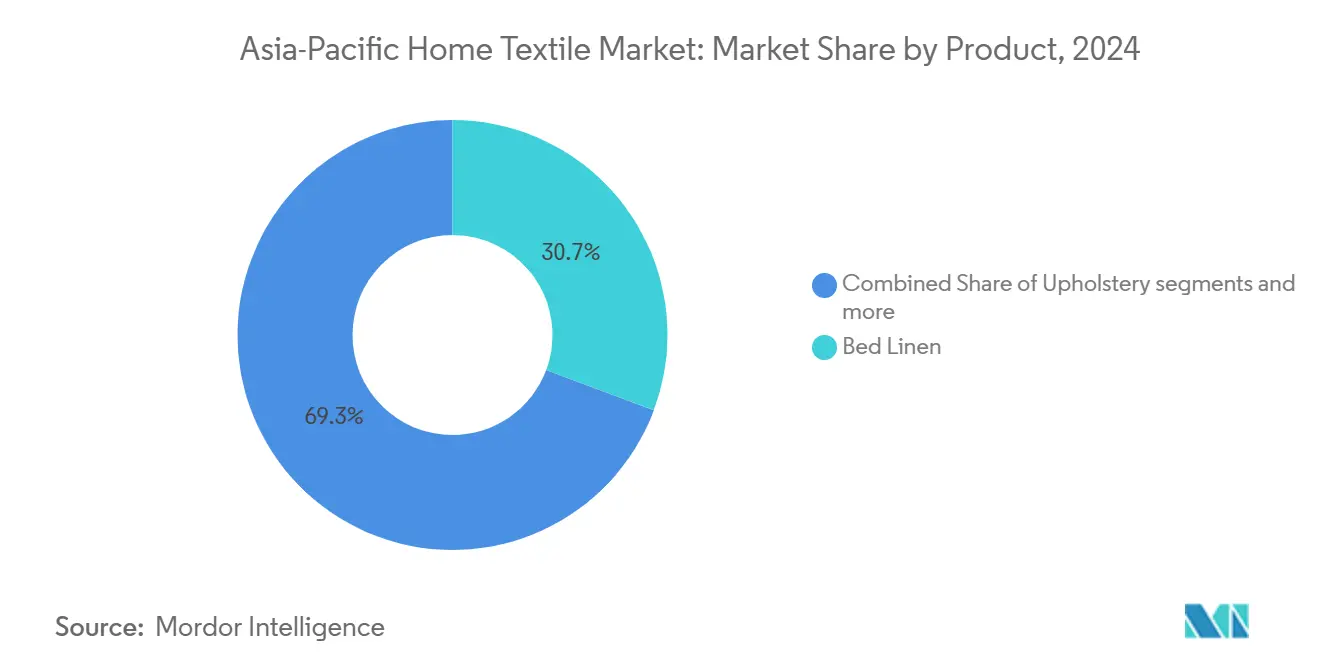

- Nach Produkt führte Bettwäsche mit einem Anteil von 30,67 % am asiatisch-pazifischen Heimtextilmarkt im Jahr 2024; Badetextilien werden bis 2030 voraussichtlich mit einer CAGR von 6,37 % wachsen.

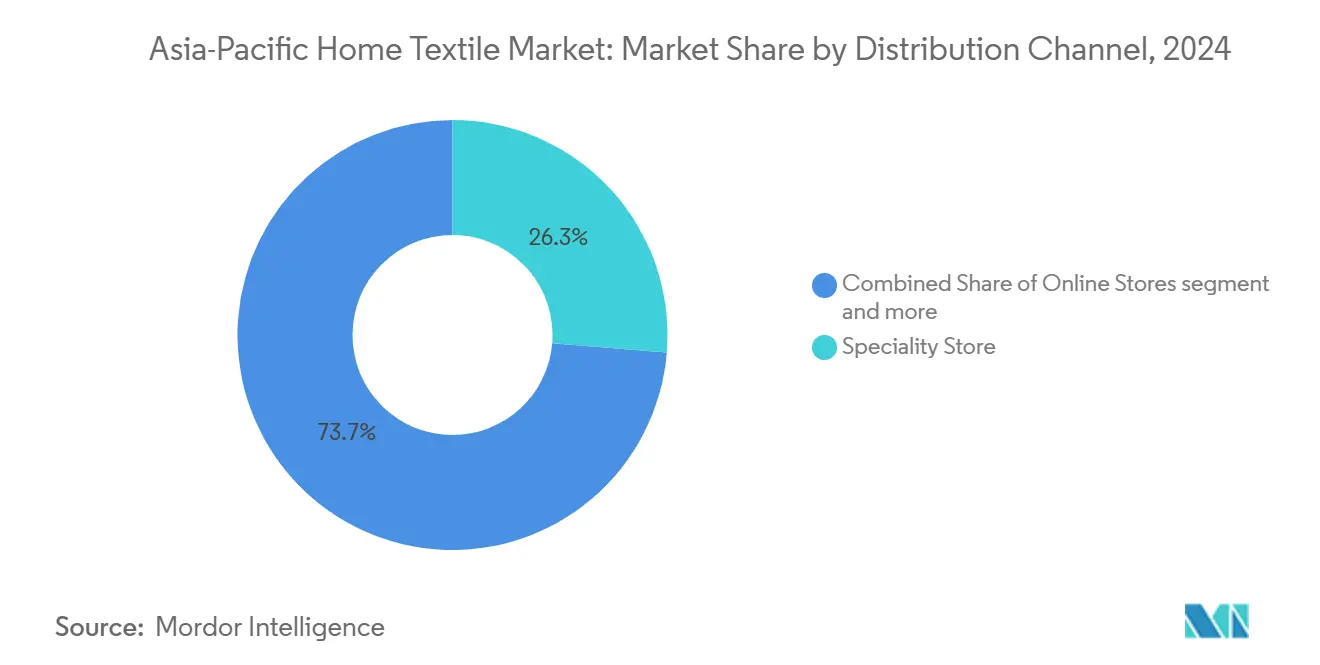

- Nach Vertriebskanal hielten Fachgeschäfte im Jahr 2024 einen Anteil von 26,33 % am asiatisch-pazifischen Heimtextilmarkt; Online-Shops verzeichneten mit einer CAGR von 12,37 % bis 2030 das stärkste Wachstum.

- Nach Endverbraucher entfielen im Jahr 2024 47,32 % des asiatisch-pazifischen Heimtextilmarkts auf Privathaushalte; Gesundheitsanwendungen wachsen bis 2030 mit einer CAGR von 11,24 %.

- Nach Geografie hielt China im Jahr 2024 einen Anteil von 43,26 % am asiatisch-pazifischen Heimtextilmarkt, während Indien mit einer prognostizierten CAGR von 8,33 % bis 2030 das stärkste Wachstum aufweist.

Trends und Erkenntnisse des asiatisch-pazifischen Heimtextilmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für moderne Textilparks | +1.2% | Indien, China, Südostasien | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben der Mittelschicht für Heimtextilien | +0.9% | China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Anstieg des grenzüberschreitenden E-Commerce | +1.1% | Global, mit Führungsrolle des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Nearshoring innerhalb Asiens durch China-Plus-One | +0.8% | Vietnam, Indien, Indonesien, Bangladesch | Mittelfristig (2–4 Jahre) |

| Wachsende Secondhand-Textilmarktplätze | +0.4% | Städtische Zentren und digitale Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage der Millennials nach nachhaltigen und ökologischen Stoffen | +0.7% | Städtische und Tier-1/2-Zentren in China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize beschleunigen die Entwicklung von Textilparks

Staatlich geförderte Textilpark-Initiativen im gesamten asiatisch-pazifischen Raum schaffen integrierte Produktionsökosysteme, die die Produktivität steigern und ausländische Investitionen anziehen. Indiens PM-MITRA-Programm stellt 44,45 Milliarden INR (500,88 Millionen USD) für sieben Mega-Textilparks bereit, wobei jede Anlage voraussichtlich rund 300.000 direkte und indirekte Arbeitsplätze schaffen soll[2]India Today Information Desk, „Indien richtet 7 Mega-Textilparks im Rahmen des PM-MITRA-Programms ein,” indiatoday.in.. Maharashtras Initiative für 18 Mini-Textilparks zielt auf Investitionen von 18 Milliarden INR (200 Millionen USD) und 36.000 Beschäftigungsmöglichkeiten ab, während Uttar Pradesh im Rahmen der UP-Textil- und Bekleidungspolitik 2022 fast ein Dutzend private Textilparks plant, um chinesische Rohstoffimporte zu reduzieren. Diese Infrastrukturinvestitionen beheben kritische Engpässe in der Lieferkette durch schlüsselfertige Anlagen, Forschungszentren, Prüflabore und Qualifizierungszentren, die die gesamte textile Wertschöpfungskette vom Spinnen bis zur Bekleidung abdecken. Der integrierte Ansatz senkt die Betriebskosten für Hersteller und verbessert gleichzeitig die Einhaltung internationaler Qualitätsstandards und Umweltvorschriften.

E-Commerce-Plattformen verändern den regionalen Textilvertrieb

Die Expansion des grenzüberschreitenden E-Commerce eröffnet asiatisch-pazifischen Textilherstellern beispiellose Marktzugangsmöglichkeiten. Der E-Commerce-Markt in Südostasien wird voraussichtlich von 263 Milliarden USD im Jahr 2024 auf 370 Milliarden USD bis 2030 mehr als verdoppelt, wobei Indonesien, Vietnam und die Philippinen CAGRs von über 20 % verzeichnen. Live-Streaming-Commerce macht mittlerweile rund 20 % des Bruttowarenwerts aus, gegenüber weniger als 5 % vor zwei Jahren, und ermöglicht den Direktverkauf von Textilien an Verbraucher. Forrester prognostiziert, dass die fünf führenden Länder des asiatisch-pazifischen Raums bis 2028 einen Online-Einzelhandelsumsatz von 3,2 Billionen USD erreichen werden, wobei China und Südkorea jeweils eine Online-Einzelhandelsdurchdringung von über 40 % überschreiten[3]Campaign Asia, „E-Commerce-Umsätze im asiatisch-pazifischen Raum sollen bis 2028 3,2 Billionen USD erreichen,” campaignasia.com.. Diese digitale Transformation ermöglicht es kleineren Textilherstellern, ohne traditionelle Vertriebsinfrastruktur auf globale Märkte zuzugreifen, und bietet Verbrauchern gleichzeitig eine größere Produktvielfalt und wettbewerbsfähige Preise.

Die China-Plus-One-Strategie gestaltet regionale Lieferketten neu

Geopolitische Spannungen und Strategien zur Diversifizierung der Lieferkette verlagern weiterhin Textilproduktionskapazitäten im asiatisch-pazifischen Raum. Rund 43 % der US-amerikanischen Modunternehmen beziehen mittlerweile weniger als 10 % ihrer Bekleidung aus China, verglichen mit 18 % im Jahr 2018, und 60 % nutzen China nicht mehr als ihren wichtigsten Bekleidungslieferanten. Vietnam, Bangladesch und Indien entwickeln sich zu den Hauptnutznießern und ziehen ausländische Direktinvestitionen sowie Verlagerungen von Produktionskapazitäten an. Chinas Textil- und Bekleidungsexporte erreichten im Jahr 2024 301,1 Milliarden USD und wuchsen um 2,8 % im Jahresvergleich, doch die Zusammensetzung verschiebt sich in Richtung Schwellenmärkte, da traditionelle westliche Käufer ihre Beschaffung diversifizieren. Länder der Belt-and-Road-Initiative machen mittlerweile rund 55 % von Chinas Textilexportanteil aus, während chinesische Hersteller Produktionsstätten im Ausland errichten, um den Marktzugang unter sich wandelnden Handelspolitiken zu sichern.

Steigende Nachfrage nach nachhaltigen und ökologischen Stoffen

Millennials und die Generation Z treiben ein erhebliches Wachstum der Nachfrage nach nachhaltigen Textilien in den Märkten des asiatisch-pazifischen Raums an. Untersuchungen zeigen, dass die Materialwahl für Verbraucher der wichtigste Nachhaltigkeitsindikator ist, wobei 46,7 % der italienischen Verbraucher und über 40 % der britischen und US-amerikanischen Verbraucher nachhaltige Materialien priorisieren. Junge Verbraucher im Alter von 18 bis 24 Jahren zeigen eine höhere Bereitschaft, Aufpreise für nachhaltige Produkte zu zahlen; französische Verbraucher dieser Altersgruppe sind bereit, 331 EUR gegenüber 208 EUR für die Allgemeinbevölkerung zu zahlen. Biobasierte Textilien stellen ein sich schnell ausdehndes Segment dar, wobei der globale Markt bis 2025 voraussichtlich 54,21 Milliarden USD erreichen und mit einer CAGR von 8,55 % wachsen wird. Der asiatisch-pazifische Raum, angeführt von China, Indien und Japan, gewinnt einen bedeutenden Marktanteil aufgrund großer nachhaltiger Produktionskapazitäten und staatlicher Grüninitiativen, die die Einführung von Bio-Baumwolle, Bambus-Viskose und recycelten Fasern unterstützen.

Analyse der Hemmnisse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Baumwollpreisvolatilität | -0.7% | Global, mit Exponierung des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten im Zusammenhang mit ESG-Offenlegungsgesetzen | -0.5% | Exportorientierte Hersteller | Mittelfristig (2–4 Jahre) |

| Wachsende Secondhand-Textilmarktplätze | -0.4% | Städtische Zentren und digitale Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Überkapazitäten bei Webstühlen in traditionellen Clustern | -0.6% | Indien, Pakistan, Bangladesch und andere traditionelle Textilzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Baumwollpreisvolatilität belastet die Produktionsmargen

Baumwollpreisschwankungen von mehr als 20 % stellen asiatisch-pazifische Textilhersteller vor erhebliche Herausforderungen bei der Kostenplanung. Das US-Landwirtschaftsministerium (USDA) prognostiziert für 2025 anhaltende Volatilität, wobei die globale Baumwollproduktion in 2024–25 um 3,08 Millionen Ballen zurückging und für 2025–26 eine weitere Reduzierung um 800.000 Ballen prognostiziert wird[4]Fibre2Fashion, „China-Jahresrückblick 2024: Winde des Wandels,” fibre2fashion.com.. Indien und Pakistan stehen unter Druck durch Produktionsrückgänge von 1,0 Millionen bzw. 0,3 Millionen Ballen, was die regionale Rohstoffverfügbarkeit beeinträchtigt. Die US-amerikanischen Baumwollerzeugerpreise lagen in 2024–25 im Durchschnitt bei 0,66 USD pro Pfund, verglichen mit 0,761 USD pro Pfund in 2023–24, doch die Volatilität hält aufgrund von Wetterstörungen, handelspolitischer Unsicherheit und dem Wettbewerb durch synthetische Alternativen an. Steigende Inflation und politische Veränderungen treiben Textilkosten und Einzelhandelspreise in die Höhe, wobei Baumwolle von Niveaus vor 2021 von 0,65 USD pro Pfund auf Spitzenwerte von 1,10 USD pro Pfund im Jahr 2023 gestiegen ist.

ESG-Compliance-Kosten belasten den Betrieb der Lieferkette

Sich ausdehnende Umwelt-, Sozial- und Governance-Vorschriften in den Märkten des asiatisch-pazifischen Raums schaffen erhebliche Compliance-Belastungen für Textilhersteller. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) und die Richtlinie zur unternehmerischen Sorgfaltspflicht im Bereich Nachhaltigkeit (CSDDD) betreffen Nicht-EU-Unternehmen, die auf europäischen Märkten tätig sind, und erfordern umfassende Bewertungen der Auswirkungen auf die Wertschöpfungskette sowie Prüfungen durch Dritte. Singapur, Hongkong, Malaysia und Taiwan führen ISSB-konforme obligatorische Nachhaltigkeitsberichterstattung mit stufenweiser Einführung ein, die zunächst börsennotierte Unternehmen betrifft. ESG-Compliance-Kosten umfassen die Prüfung der Lieferkette, die Messung von Emissionen in den Kategorien Scope 1–3, die Überwachung von Wasser und Abfall sowie eine verstärkte arbeitsrechtliche Sorgfaltspflicht zur Bekämpfung von Zwangsarbeit. PwC-Forschungen zeigen, dass 79 % der singapurischen Unternehmen die Datenerhebung für die CSRD als große Herausforderung betrachten, während Textilunternehmen zusätzlicher Prüfung hinsichtlich Chemikalienmanagement, Entwaldungsrisiken bei Rohstoffen und Arbeitssicherheitsstandards ausgesetzt sind. Die Umsetzungskosten sind besonders belastend für kleine und mittlere Unternehmen, denen dedizierte Nachhaltigkeitsteams und Datenmanagementsysteme fehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Funktionale Upgrades beleben Kernkategorien

Bettwäsche hält einen Anteil von 30,67 % am asiatisch-pazifischen Heimtextilmarkt, unterstützt durch Hotelrenovierungen nach der Pandemie und höheres verfügbares Einkommen in städtischen Haushalten. Badetextilien integrieren mit einer prognostizierten CAGR von 6,37 % antimikrobielle Beschichtungen und Schnelltrocknungsfasern, die bei Gesundheitskäufern Anklang finden. Polstermöbel halten einen bedeutenden Anteil, gestützt durch gewerbliche Büroausstattungen und ergonomische Möbeltrends. Boden- und Küchentextilien bleiben Nischen-, aber stabile Segmente und profitieren von schmutzabweisenden Garnen und ökologisch gefärbten Drucken. Die Marktgröße des asiatisch-pazifischen Heimtextilmarkts für intelligente Stoffe, wie temperaturadaptive oder leitfähige Gewebe, wächst von 3,9 Milliarden USD im Jahr 2025 auf erwartete 6,5 Milliarden USD bis 2030 und schafft neue Wertpools für Anbieter mit Forschungs- und Entwicklungspartnerschaften.

Lieferverträge für die Expo 2025 Osaka veranschaulichen die Nachfrage nach Premiumstoffen: Kawashima Selkon liefert über 50 Artikel, die traditionelles Weben mit flammhemmenden Spezifikationen verbinden. Von der FDA zugelassene Silberionen-Veredelungen werden in Krankenhausbettwäsche in Japan und Australien eingesetzt, was die Stückpreise erhöht, aber die Austauschzyklen verlängert. Diese Fortschritte sichern ein nachhaltiges Volumen- und Preiswachstum für den asiatisch-pazifischen Textilmarkt.

Nach Endverbraucher: Gesundheitswesen übertrifft andere Segmente, da Infektionskontrollvorschriften verschärft werden

Privatkäufer stellen 47,32 % der Gesamtnachfrage, angetrieben durch steigende Zahlen städtischer Wohnungen und den Wunsch nach koordinierter Einrichtung. Das Gastgewerbe erholt sich auf einen Anteil von 26,3 %, da Flugrouten wieder geöffnet werden und Großveranstaltungen Hotelrenovierungen auslösen. Gesundheitswesen und Kliniken machen zwar nur 10,7 % des Volumens aus, wachsen aber am schnellsten mit einer CAGR von 11,24 % und bevorzugen antimikrobielle, flüssigkeitsabweisende und Einwegverbundmaterialien. Gewerbliche Büros gestalten Großraumbüros mit akustischen Vorhängen und ergonomischen Sitzstoffen um und leisten einen bedeutenden Beitrag. Steigende Altenpflegeeinrichtungen in Japan und Südkorea verlangen nach flammhemmender, waschbeständiger Bettwäsche und treiben die durchschnittlichen Verkaufspreise 12 % über Standard-Baumwolle. Die Marktgröße des asiatisch-pazifischen Heimtextilmarkts für Gesundheitswäsche wird bis 2030 voraussichtlich verdoppelt, da die ASEAN-Nationen die Allgemeinversorgung ausbauen. Institutionelle Verträge bevorzugen Anbieter mit ISO-13485- und OEKO-TEX-Step-Zertifizierungen, was die Compliance-Hürde für Neueinsteiger erhöht, aber langfristige Volumenpipelines sichert.

Nach Vertriebskanal: Omnichannel verwischt Online-Offline-Grenzen

Fachhandelsketten halten 26,33 % des asiatisch-pazifischen Heimtextilmarkts dank kuratierter Sortimente, während Supermärkte und Hypermärkte preisbewusste Käufer mit Anteilen von 26,7 % bzw. 15,2 % bedienen. Online-Portale wachsen mit einer CAGR von 12,37 %, unterstützt durch flexible Rückgaberichtlinien und KI-gestützte Empfehlungen. Marken investieren bis zu 40 % ihrer Werbebudgets in von Influencern moderierte Live-Streams in China, und ähnliche Formate gewinnen in Indonesien und Thailand an Bedeutung. Die Integration von RFID und Blockchain ermöglicht eine lückenlose Rückverfolgbarkeit, sodass Verbraucher QR-Codes für die Geschichte vom Feld bis zum Schrank scannen können – ein aufkommender Standard für den asiatisch-pazifischen Textilmarkt. Marktplatz-Algorithmen prägen nun die Bestandsplanung: Prädiktive Analysen reduzieren den Überbestand an saisonalen Bettdeckenbezügen bei führenden indischen Online-Händlern um 15 %. Stationäre Händler reagieren mit Erlebnisshowrooms, die AR-Farbabgleich und Abholung am Straßenrand innerhalb einer Stunde anbieten. Das Zusammenspiel von digitalem Komfort und haptischer Überprüfung stärkt das Verbrauchervertrauen und erweitert die Konversionstrichter über alle Preissegmente hinweg.

Geografische Analyse

China erwirtschaftete 43,26 % des Umsatzes des asiatisch-pazifischen Heimtextilmarkts im Jahr 2024, verzeichnet jedoch nur ein mittleres einstelliges Wachstum, da die Arbeitskosten steigen und Kohlenstoffsteuern drohen. Östliche Cluster in Zhejiang und Jiangsu verlagern Kapazitäten ins Landesinnere, während chinesische Unternehmen Fabriken in Indonesien und Äthiopien errichten, um Zölle zu umgehen und Risiken zu diversifizieren. Indien sichert sich mit einer CAGR von 8,33 % das stärkste Wachstum durch Subventionen, zollfreie Garnimporte und Qualifizierungsprogramme. Sieben PM-MITRA-Parks rationalisieren die Wertschöpfungsketten von der Faser bis zur Mode und steigern die Exportbereitschaft. Japan, mit einem Anteil von 12,6 %, schwenkt auf hochmargige technische Textilien für Fahrzeuginnenräume und Katastrophenschutzunterkünfte um und nutzt dabei robuste Schutzrechtsportfolios. S

üdkorea dominiert die US-amerikanischen Polyester-Stapelfaserimpporte aufgrund der KORUS-Nullzollvorteile und stützt damit eine widerstandsfähige Nische für synthetische Fasern. Australien positioniert sich als Premium-Merinowolle-Lieferant und erprobt Regeln zur erweiterten Herstellerverantwortung, um lokale Recyclinganlagen zu fördern. Südostasien gewinnt 9,7 % des asiatisch-pazifischen Heimtextilmarkts und profitiert von steigenden ausländischen Direktinvestitionen, wobei Vietnam bei Strickwaren führt, Indonesien Viskoselinien ausbaut und Thailand BCG-Modelle (Bio-Circular-Green) erkundet. Regionale Regierungen führen ISSB-konforme Offenlegungen ein, die Fabriken belohnen, die erneuerbare Energien und geschlossene Wassersysteme einsetzen. Diese politische Synchronisierung fördert die Transparenz – ein entscheidendes Kriterium für EU- und US-Käufer, die eine diversifizierte Beschaffung jenseits Chinas anstreben.

Wettbewerbslandschaft

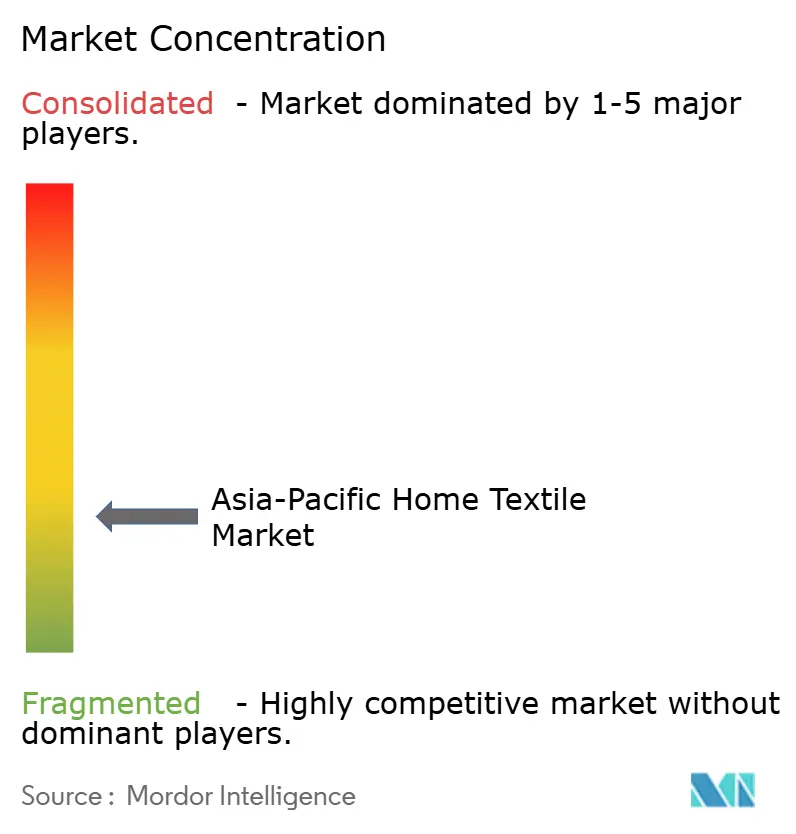

Der asiatisch-pazifische Heimtextilmarkt ist mäßig fragmentiert, was mittelgroßen Herstellern ermöglicht, durch Spezialisierung und Innovation Marktanteile zu gewinnen. Die Marktkonzentration spiegelt den kapitalintensiven Charakter der Textilproduktion wider, bei der Skaleneffekte eine entscheidende Rolle für die Produktions- und Vertriebseffizienz spielen. Führende Unternehmen verfolgen häufig eine vertikale Integration, die Faserproduktion, Weben, Färben und die Herstellung von Fertigwaren kombiniert, um Kostenkontrolle und Produktqualität zu verbessern. Dieser integrierte Ansatz hilft, den Betrieb zu optimieren und Wettbewerbsvorteile zu erhalten. Infolgedessen sind Unternehmen mit starken Produktionskapazitäten und Lieferkettensteuerung besser positioniert, um vielfältige Marktanforderungen zu erfüllen.

Strategische Prioritäten in der Region umfassen technologische Upgrades, Nachhaltigkeitsbemühungen und geografische Expansion, um sich wandelnden Kundenerwartungen und regulatorischen Standards gerecht zu werden. Branchenführer wie Welspun Group und Trident Group konzentrieren sich auf Heim- und Gastgewerbe-Wäsche und nutzen exportorientierte Strategien sowie den Ausbau von Kapazitäten in Indiens Textilparks. Chinesische Unternehmen wie Luolai Home Textile und Shenzhen Fuanna konzentrieren sich auf die Erschließung von Premiuminlandsmärkten und erkunden gleichzeitig internationale Wachstumsmöglichkeiten. Japanische Akteure, darunter Toray Industries, investieren erheblich in technische Textilien und Funktionsfasern und zielen auf spezialisierte Sektoren wie Automobil, Gesundheitswesen und industrielle Anwendungen ab. Diese unterschiedlichen Ansätze spiegeln die vielfältigen Anforderungen und das Wachstumspotenzial im gesamten asiatisch-pazifischen Raum wider.

Die Konsolidierung auf dem Markt beschleunigt sich, da Unternehmen bestrebt sind, durch Akquisitionen und Partnerschaften Größe aufzubauen und den Marktzugang zu erweitern. Die Übernahme von Cone Denim durch Artistic Milliners veranschaulicht die vertikale Integration durch die Kombination pakistanischer Produktionskompetenz mit Zugang zum US-Markt und fortschrittlicher Technologie. Grenzüberschreitende Kooperationen nehmen zu, wobei Allianzen wie die zwischen Toray Industries und MAS Holdings die Lieferketten in Indien stärken. Investitionen in Innovationen konzentrieren sich stark auf nachhaltige Materialien, wobei Unternehmen wie Altri SGPS Anteile an Produzenten grüner Fasern erwerben. Partnerschaften wie die Zusammenarbeit der Far Eastern Group mit Circ für das Textilrecycling unterstreichen das wachsende Engagement für Kreislaufwirtschaftsinitiativen im Textilsektor. Quelle: https://www.mordorintelligence.com/industry-reports/asia-pacific-textile-market

Führende Unternehmen der asiatisch-pazifischen Heimtextilbranche

Welspun Group

Trident Group

Luolai Home Textile

Shenzhen Fuanna

Toray Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Indien genehmigte sieben PM-MITRA-Mega-Textilparks mit einer Investition von 44,45 Milliarden INR (500,8 Millionen USD), mit dem Ziel von 300.000 Arbeitsplätzen pro Anlage und Abdeckung der gesamten textilen Wertschöpfungskette vom Spinnen bis zur Bekleidung in Tamil Nadu, Gujarat, Karnataka, Madhya Pradesh, Uttar Pradesh, Telangana und Maharashtra.

- Februar 2025: Der Unionshaushalt 2025–26 erhöhte die Mittelzuweisung für das Textilministerium um 19 % auf 52,72 Milliarden INR (590 Millionen USD), startete eine fünfjährige Baumwollmission mit 6 Milliarden INR (68 Millionen USD) zur Steigerung der Produktivität und führte Zollbefreiungen für schützenlose Rapier- und Luftdüsenwebstühle ein.

- Februar 2025: Bharat Tex 2025 zog über 5.000 internationale Käufer aus mehr als 110 Ländern und 120.000 Gesamtbesucher an, wobei Japan die Beteiligung der Bekleidungskäufer anführte, gefolgt von den Vereinigten Arabischen Emiraten, dem Iran, den USA und Spanien, mit Schwerpunkt auf Nachhaltigkeits- und Digitalisierungsthemen.

- Januar 2025: Chinas Textil- und Bekleidungsexporte erreichten im Jahr 2024 301,1 Milliarden USD und wuchsen um 2,8 % im Jahresvergleich, wobei der Dezember mit einem Wachstum von 11,4 % eine starke Erholung zeigte, angetrieben durch verbesserte Nachfrage aus den USA, dem ASEAN-Raum und der EU.

Berichtsumfang des asiatisch-pazifischen Heimtextilmarkts

| Bettwäsche |

| Badetextilien |

| Küchentextilien |

| Polstermöbel |

| Bodentextilien |

| Supermärkte |

| Hypermärkte |

| Fachgeschäfte |

| Online-Shops |

| Privathaushalte |

| Gewerbe und Büros |

| Gastgewerbe |

| Gesundheitswesen und Kliniken |

| Indien |

| China |

| Japan |

| Australien |

| Südkorea |

| Südostasien |

| Übriger asiatisch-pazifischer Raum |

| Nach Produkt | Bettwäsche |

| Badetextilien | |

| Küchentextilien | |

| Polstermöbel | |

| Bodentextilien | |

| Nach Vertriebskanal | Supermärkte |

| Hypermärkte | |

| Fachgeschäfte | |

| Online-Shops | |

| Nach Endverbraucher | Privathaushalte |

| Gewerbe und Büros | |

| Gastgewerbe | |

| Gesundheitswesen und Kliniken | |

| Nach Geografie | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der asiatisch-pazifische Heimtextilmarkt bis 2030 erreichen?

Die Marktgröße des asiatisch-pazifischen Heimtextilmarkts wird bis 2030 voraussichtlich 471,99 Milliarden USD erreichen.

Welche Produktkategorie hält derzeit den größten Anteil?

Bettwäsche führt mit 30,67 % des regionalen Umsatzes.

Welcher Vertriebskanal wächst am schnellsten?

Online-Shops wachsen bis 2030 mit einer CAGR von 12,37 %.

Welches Land wird das stärkste Wachstum verzeichnen?

Indien verzeichnet die stärkste CAGR von 8,33 % zwischen 2025 und 2030.

Was ist das wichtigste Hemmnis für das Wachstum?

Anhaltende Baumwollpreisvolatilität reduziert die Herstellermargen.

Seite zuletzt aktualisiert am: