Asien Pazifik Gefrorener Joghurt Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

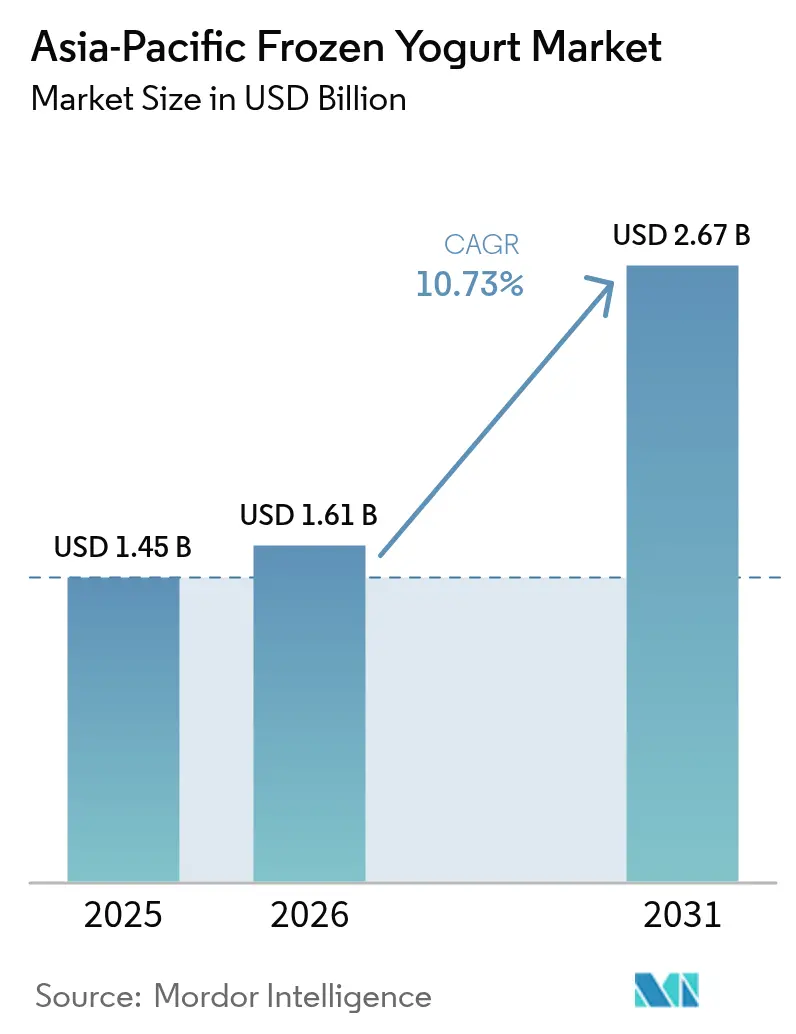

| Marktgröße im Basisjahr (2025) | 1.45 Milliarden US-Dollar |

| Marktgröße (2026) | 1.61 Milliarden US-Dollar |

| Marktgröße (2031) | 2.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.73% CAGR |

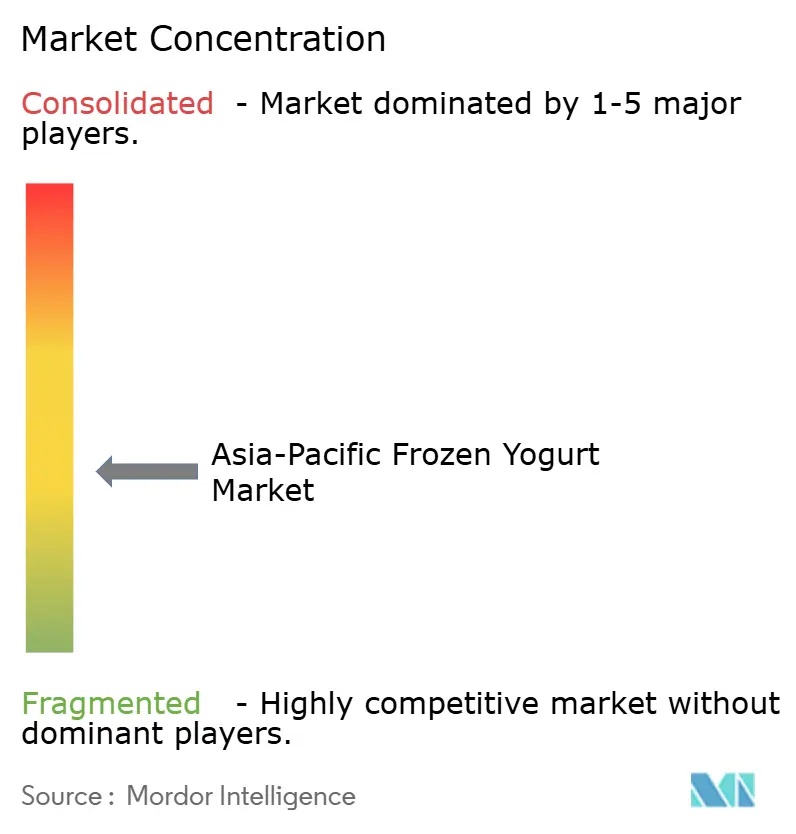

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien Pazifik Gefrorener Joghurt Marktanalyse von Mordor Intelligence

Die Größe des Asien Pazifik-Marktes für gefrorenen Joghurt wird voraussichtlich von 1,45 Milliarden USD im Jahr 2025 auf 1,61 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 10,73 % über 2026–2031 2,67 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da Verbraucher traditionelles Speiseeis gegen probiotikareiche Alternativen eintauschen, angetrieben durch günstige Kennzeichnungsvorschriften und eine erweiterte Kühlkettenabdeckung. China führt den regionalen Wert durch ausgereifte Convenience-Store-Netzwerke an, während Indien zweistellige Wachstumsraten verzeichnet, da sich der moderne Einzelhandel auf Städte der zweiten Kategorie ausweitet. Geschmackslokalisierung, pflanzenbasierte Innovation und Formate für den Verzehr unterwegs erhöhen die durchschnittlichen Verkaufspreise, jedoch halten preissensible Käufer die Kategorie fragmentiert. Energieintensive Kühlung und volatile Milchkosten bleiben die wichtigsten Gewinnhemmnisse.

Wichtigste Erkenntnisse des Berichts

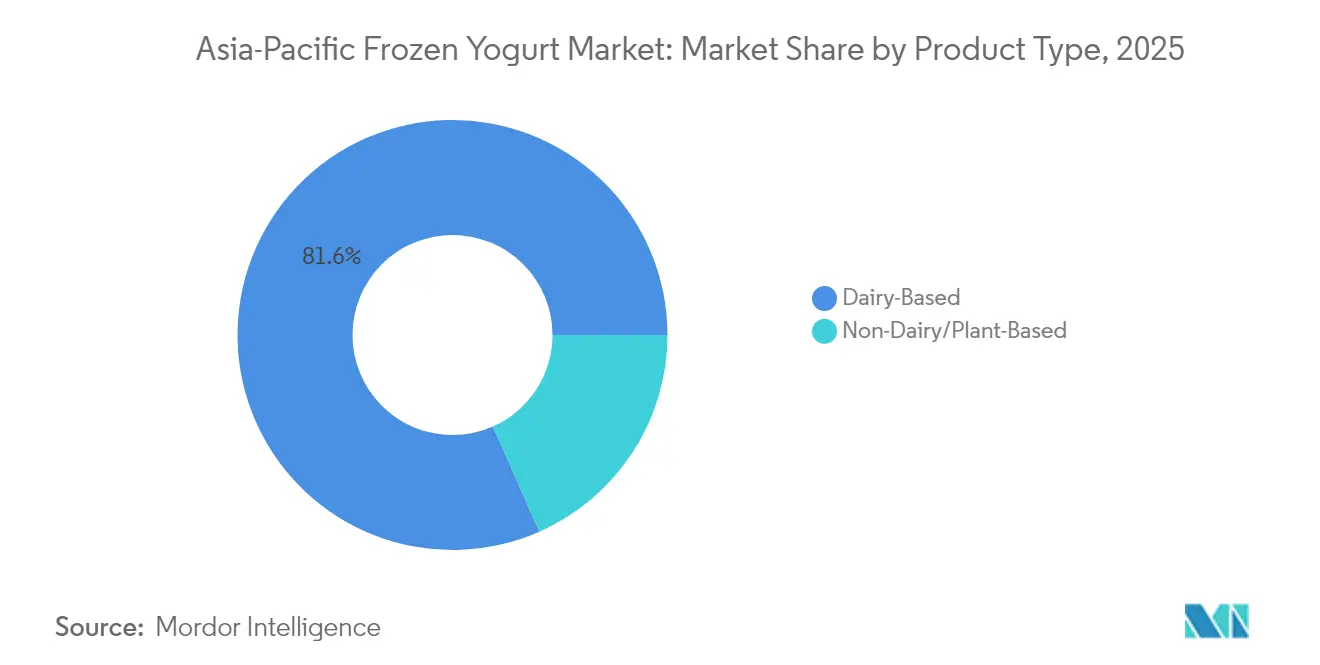

- Nach Produkttyp hielten milchbasierte Angebote im Jahr 2025 einen Marktanteil von 81,62 % am Asien Pazifik Gefrorener Joghurt Markt, während pflanzenbasierte Linien bis 2031 voraussichtlich mit einem CAGR von 11,29 % wachsen werden.

- Nach Geschmack erfassten aromatisierte Varianten im Jahr 2025 einen Anteil von 88,10 % an der Marktgröße des Asien Pazifik Gefrorener Joghurt Marktes und werden voraussichtlich bis 2031 mit einem CAGR von 11,66 % zulegen.

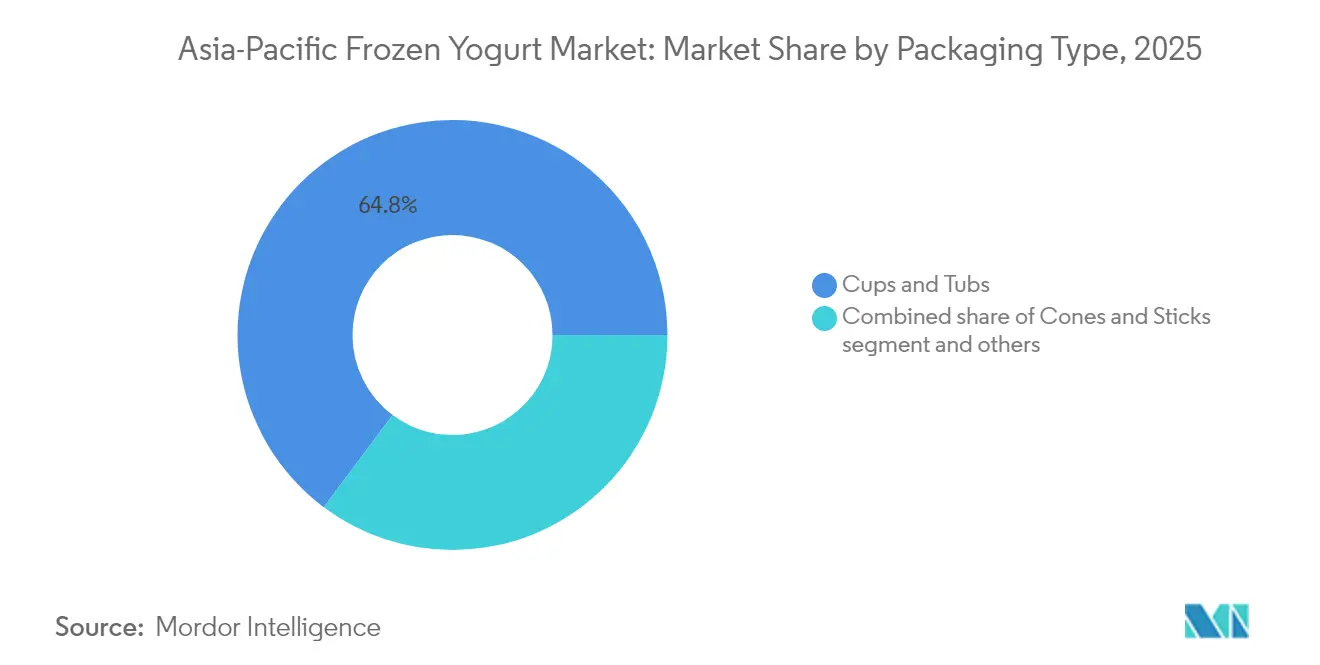

- Nach Verpackungstyp entfielen im Jahr 2025 64,78 % der Marktgröße des Asien Pazifik Gefrorener Joghurt Marktes auf Becher und Behälter; Tüten und Stiele verzeichneten den schnellsten prognostizierten CAGR von 12,63 % bis 2031.

- Nach Vertrieb werden Außer-Haus-Verzehr-Outlets bis 2031 voraussichtlich mit einem CAGR von 12,03 % wachsen und damit Außerhalb-des-Handels-Kanäle übertreffen.

- Nach Geografie entfielen auf China im Jahr 2025 39,30 % des regionalen Wertes, während Indien bis 2031 mit einem CAGR von 12,31 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Asien Pazifik Gefrorener Joghurt Markt – Trends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach gesünderen Dessert-Alternativen | +2.1% | China, Japan, Australien | Mittelfristig (2–4 Jahre) |

| Erweiterung pflanzenbasierter Produktlinien | +1.8% | Städtisches China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Premiumisierung und Geschmacksinnovation | +1.5% | China, Japan, Südkorea, Singapur | Kurzfristig (≤ 2 Jahre) |

| Wachstum des modernen Einzelhandels und der Kühlketteninfrastruktur | +1.9% | Indien, Vietnam, Philippinen, Indonesien | Mittelfristig (2–4 Jahre) |

| Funktionelle Anreicherung | +1.6% | Japan, Südkorea, Australien, städtisches China | Mittelfristig (2–4 Jahre) |

| Kalorienarme und zuckerbewusste Varianten | +1.4% | Südkorea, Japan, Australien, Singapur | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach gesünderen Dessert-Alternativen

Einzelhändler weisen nun mehr Gefrierfläche für leichtere Leckereien zu, da die Bedenken hinsichtlich Fettleibigkeit zunehmen. Gefrorener Joghurt liefert typischerweise 0,5–6 % Fett, verglichen mit 10–18 % bei Premium-Speiseeis, während 3–6 g Eiweiß pro 100 g für aktive Lebensstile geeignet sind. Die Prävalenz von Fettleibigkeit bei Erwachsenen in Südkorea erreichte im Jahr 2024 38,4 %, was Ketten dazu veranlasste, laut der Nationalen Bibliothek für Medizin (NIH)[1]Quelle: Nationale Gesundheitsinstitute, "Probiotika in gefrorenem Joghurt: Lebensfähigkeit und gesundheitliche Vorteile," nih.gov „besser für Sie”-Gänge zu kuratieren. Der australische Betreiber Yo-Chi steigerte seinen Umsatz im Jahr 2024 auf 53,7 Millionen AUD, indem er seine Filialen als alkoholfreie soziale Räume positionierte. Lebensfähige Probiotikawerte werden bei Temperaturen unter −18 °C aufrechterhalten, was die Behauptungen zur Darmgesundheit stärkt. Die FSSAI-Aktualisierung Indiens von 2024 legte Mindestkulturstandards fest, die das Verbrauchervertrauen stärken.

Erweiterung pflanzenbasierter/nicht-milchbasierter Produktlinien

Da 70–90 % der Erwachsenen in Ost- und Südostasien von Laktoseintoleranz betroffen sind, entwickelt sich nicht-milchbasierter gefrorener Joghurt rasch von einem Nischen- zu einem Mainstream-Produkt und erfüllt damit die langfristige Nachfrage nach herkömmlichen Milchprodukten. Etablierte Akteure reagieren darauf: Im Frühjahr 2024 lancierte Megmilk Snow Brand seine Plant Label-Reihe unter Verwendung von Sojamilchkulturen, was einen breiteren Wandel hin zu pflanzenbasierten Produkten widerspiegelt, die Preisaufschläge von 20–30 % erzielen. Das Wachstum wird durch starke unternehmerische Dynamik und kulturelle Übereinstimmung gestärkt[2]Quelle: Megmilk Snow Brand, "Plant Label Launch," meg-snow.com. Der Umsatz mit Proteinprodukten von Danone stieg von 400 Millionen EUR im Jahr 2021 auf 1 Milliarde EUR im Jahr 2023, wobei Marken wie Alpro und Silk auf APAC-Märkten Anklang finden, wo pflanzenbasierte Ernährung zunehmend beliebt ist. Zutatinnovationen auf der Basis von Mandel, Kokosnuss und Hafer schließen die sensorische Lücke mit Milchprodukten und unterstützen einen CAGR von 11,53 % bis 2030. Gleichzeitig signalisiert eine breitere Einzelhandelsannahme – wie GS25, das bis Mitte 2024 12 pflanzenbasierte gefrorene Dessert-SKUs bevorrätete – die Normalisierung der Kategorie. Nachhaltigkeit beschleunigt die Akzeptanz zusätzlich, da der geringere CO₂-Fußabdruck von Hafermilch bei städtischen asiatischen Verbrauchern stark anspricht.

Premiumisierung und Geschmacksinnovation im gesamten Asien Pazifik-Raum

Geschmacksdifferenzierung hat sich als wichtiger Hebel zur Rechtfertigung von Preisaufschlägen von 15–25 % gegenüber herkömmlicher Vanille- und Schokoladeware herausgestellt. Hersteller setzen auf regionale Geschmacksprofile – wie Meijis Matcha-Gefrorener-Joghurt in Japan, Amuls Mango-Kulfi-Hybride in Indien und Nestlés Durian-Variante in Malaysia –, um lokalisierte SKUs zu schaffen, die globale Wettbewerber nur schwer replizieren können. Südkorea illustriert die rasche Premiumisierung: Lalasweet verkaufte in den ersten vier Monaten des Jahres 2024 4,4 Millionen Einheiten seines Griechischer-Joghurt-Speiseeises, was einem 76-fachen Anstieg im Jahresvergleich entspricht, zum Preis von 3.000 KRW gegenüber 1.500 KRW für Standard-Speiseeis, was einen breiteren „erschwinglicher Luxus”-Konsumtrend widerspiegelt. Neben dem Geschmack verstärkt Texturinnovation die Differenzierung. Mit Stickstoff angereicherter gefrorener Joghurt, der eine dichtere und cremigere Konsistenz bietet, gewinnt in Premium-Outlets in Singapur und Hongkong an Zugkraft. Gleichzeitig erleben nostalgisch geprägte Geschmacksrichtungen wie Ube auf den Philippinen und schwarzer Sesam in China eine Renaissance, die emotionale Resonanz nutzt, um Markentreue in einer Kategorie mit geringen Wechselkosten aufzubauen.

Wachstum des modernen Einzelhandels und der Kühlketteninfrastruktur

Die Erweiterung der Kühlkette erschließt den Vertrieb von gefrorenem Joghurt in Märkten, die zuvor durch Hitze und unzuverlässige Stromversorgung eingeschränkt waren. Vietnams Kühllagerkapazität erreichte im Jahr 2023 1,5 Millionen Tonnen, wächst jährlich um 12 % und ermöglichte so die ganzjährige Verfügbarkeit von gefrorenem Joghurt in großen Städten. In Indien wuchs der organisierte Einzelhandel im Jahr 2024 um 8,2 %, wobei moderne Formate nun 18 % des Lebensmittelhandels ausmachen, was überproportional den Gefrierkategorien zugute kommt, die eine kontinuierliche Kühlung erfordern. Parallele Fortschritte sind im Gastronomie- und Logistiksektor erkennbar[3]Quelle: USDA Ausländischer Agrardienst, "Indien Milchwirtschaft und Produkte Jahresbericht," fas.usda.gov. Auf den Philippinen wurden allein im April 2025 sieben Eröffnungen von Gefrorener-Joghurt-Filialen verzeichnet, angetrieben durch erlebnisorientierte Gastronomiestrategien in Einkaufszentren. Auf der Logistikseite ermöglicht Yilis Probiotika-Stabilisierungstechnologie von 2024 gefrorenem Joghurt, kurze Kühlkettenunterbrechungen zu überstehen, was in infrastrukturell herausfordernden Märkten zu einer 15–20%igen Reduzierung des Verderbs führt. Wachsender E-Commerce stärkt die Investitionen zusätzlich, wobei der Online-Verkaufsanteil von Nestlé Indien im Jahr 2024 auf 6,7 % stieg, was Innovationen wie gekühlte U-Bahn-Stationsschließfächer für die Abholung von Tiefkühlkost anregte.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Saisonalität und klimaabhängiger Konsum | -0.9% | Tropisches Südostasien, Südchina, Indien | Kurzfristig (≤ 2 Jahre) |

| Intensive Preissensibilität in aufstrebenden Asien Pazifik-Märkten | -1.2% | Indien, Indonesien, Philippinen, Vietnam | Mittelfristig (2–4 Jahre) |

| Energieverbrauch der Kühlkette und Nachhaltigkeitsbedenken | -0.7% | Global, akut in Märkten mit Energiedefizit (Vietnam, Philippinen) | Langfristig (≥ 4 Jahre) |

| Begrenzte Verfügbarkeit hochwertiger Milcherzeugnisse | -0.8% | Indien, Südostasien (ausgenommen Australien, Neuseeland) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Saisonalität und klimaabhängiger Konsum

Der Verkauf von gefrorenem Joghurt in tropischen APAC-Märkten bleibt stark saisonabhängig, wobei Monsunregen und kühlere Monate die Impulsnachfrage im Vergleich zu Sommerspitzen um 25–35 % reduzieren. In Indien, wo gefrorener Joghurt mit Speiseeis konkurriert, werden fast 60 % des Jahresumsatzes zwischen März und Juni erwirtschaftet, was Hersteller zwingt, in Nebenzeiten erhöhte Lager- und Betriebskapitalkosten zu absorbieren[4]Quelle: Indische Speiseeishersteller-Vereinigung, "Marktgröße und Verbrauch," iicma.in. Ähnlich verhält es sich mit dem Anstieg der Eröffnungen von Gefrorener-Joghurt-Filialen auf den Philippinen im April 2025, der mit der Spitzenhitzenachfrage übereinstimmt, aber die Betreiber im kühleren November–Februar-Zeitfenster einem Cashflow-Druck aussetzt. Klimatische Volatilität verschärft diese Herausforderung. Ungewöhnlich kühle Sommer in Japan führten in der ersten Hälfte des Jahres 2024 zu einem 8%igen Rückgang der Speiseis-Exporte, was Gefrorener-Joghurt-SKUs, die als Erfrischungen und nicht als Genussmittel positioniert sind, überproportional betraf. Obwohl klimatisierter Einzelhandel weit verbreitet ist, verknüpfen Verbraucher gefrorene Desserts in ihrer Wahrnehmung nach wie vor stark mit der Linderung von Hitze, was den ganzjährigen Konsum einschränkt. Während Hersteller eine gegen-saisonale Positionierung testen – beispielsweise Nestlé Thailands Neupositionierung von gefrorenem Joghurt als Gaumenreiniger nach dem Essen –, vollziehen sich Verhaltensverschiebungen nur langsam.

Intensive Preissensibilität in aufstrebenden Asien Pazifik-Märkten

Der Pro-Kopf-Verbrauch von gefrorenem Dessert in Indien beträgt lediglich 450 mL jährlich, ein Zehntel von Japan, was größtenteils auf die Erschwinglichkeit zurückzuführen ist, da 70 % der Haushalte weniger als 10.000 USD verdienen. Der Preisaufschlag von gefrorenem Joghurt von 15–25 % begrenzt die Akzeptanz in Städten der zweiten und dritten Kategorie, wo Verbraucher Kalorien gegenüber Probiotika bevorzugen. In Indonesien sind Froyo-Filialen in Jakarta und Bali konzentriert, sodass 250 Millionen Verbraucher unterversorgt bleiben, während Vietnams 8%iger Anstieg der Industriestromtarife im Jahr 2024 die Margen kleinerer Betreiber bei einer Lebensmittelinflation von 4,5 % einengt. Der Preiswettbewerb verschärft sich: GS25's Seoul Milk Ice Cream wurde im Juni 2025 zu 1.500 KRW eingeführt, was Premium-Gefrorenem-Joghurt um 40–50 % unterbietet, unabhängige Filialen unter Druck setzt und zu einer Schließungsrate von 30 % bei philippinischen Froyo-Startups innerhalb von 18 Monaten beiträgt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Milchprodukte verankern das Volumen, Pflanzenbasierte erfassen den Wert

Im Jahr 2025 hielt milchbasierter gefrorener Joghurt einen Marktanteil von 81,62 %, unterstützt durch etablierte Lieferketten, niedrigere Kosten und Vertrautheit bei den Verbrauchern. Nicht-milchbasierte Alternativen werden bis 2031 voraussichtlich mit einem CAGR von 11,29 % wachsen, angetrieben durch Laktoseintoleranz (die 70–90 % der ostasiatischen Erwachsenen betrifft) und Premiumisierungsstrategien, die pflanzenbasierte SKUs als Wellnessprodukte und nicht als Substitute positionieren. Die Plant Label-Linie von Megmilk Snow Brand, die im Frühjahr 2024 mit Lactobacillus gasseri SBT2055 auf Sojamilchbasis eingeführt wurde, erzielt Preisaufschläge von 20–30 % und mindert gleichzeitig das Portfoliorisiko.

Zutatinnovationen – einschließlich Mandel-, Kokosnuss- und Haferbasis sowie Stickstoffinfusion – schließen die sensorische Lücke mit Milchprodukten und ermöglichen es pflanzenbasiertem Joghurt, außerhalb von Nischen für Gesundheitskost zu konkurrieren. Die Alpro- und Silk-Marken von Danone trugen einen erheblichen Anteil zu seinem Proteinproduktumsatz von 1 Milliarde EUR im Jahr 2023 bei, wobei die APAC-Region 22 % des Volumens ausmacht, obwohl sie nur 15 % der Weltbevölkerung umfasst. Nachhaltigkeit unterstützt ebenfalls die Akzeptanz: Hafermilch emittiert 0,9 kg CO₂ pro Liter im Vergleich zu 3,2 kg bei Milchprodukten, was bei umweltbewussten städtischen Verbrauchern Anklang findet. Der Vertrieb weitet sich aus, wobei GS25 in Südkorea bis Mitte 2024 12 pflanzenbasierte gefrorene Dessert-SKUs bevorrätete, was auf eine Akzeptanz im Mainstream hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Geschmack: Regionale Vorlieben treiben die Premiumisierung an

Aromatisierter gefrorener Joghurt dominierte den Markt mit einem Anteil von 88,10 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einem CAGR von 11,66 % wachsen, was Natur-Varianten übertrifft, da Hersteller regionale Zutaten einbeziehen, um Preisaufschläge von 15–25 % zu rechtfertigen. Lokalisierte SKUs – wie Meijis Matcha in Japan, Amuls Mango-Kulfi in Indien und Nestlés Durian in Malaysia – schaffen einzigartige Angebote, die globale Wettbewerber nur schwer replizieren können. Südkorea illustriert die rasche Premiumisierung: Lalasweet verkaufte in den ersten vier Monaten des Jahres 2024 4,4 Millionen Einheiten von Griechischem-Joghurt-Speiseeis, 76-mal so viel wie im Vorjahr, zu 3.000 KRW gegenüber 1.500 KRW für Standard-Speiseeis, was „kleinen Luxus”-Konsumtrends entspricht.

Natur-Gefrorenem-Joghurt behält eine Nische bei gesundheitsbewussten Verbrauchern, doch sein Anteil sinkt, da funktionelle Zutaten in aromatisierte SKUs einziehen – z. B. Yilis Laktoferrin-Erdbeer-Joghurt in China. Nostalgische Geschmacksrichtungen wie Ube auf den Philippinen und schwarzer Sesam in China fördern weiterhin die emotionale Bindung, während Texturinnovationen wie Stickstoff-infundierter Joghurt die Cremigkeit in Premium-Filialen in Singapur und Hongkong verbessern. Saisonale Sondereditionen – wie Nestlé Thailands YenYen × La Frutta-Kooperation – generieren Testverkäufe und Aufmerksamkeit in sozialen Medien, die bezahlte Werbung oft um 4:1 übertreffen.

Nach Verpackungstyp: Mobilität gestaltet den Formalmix um

Becher und Behälter dominierten den Markt mit einem Anteil von 64,78 % im Jahr 2025 und spiegeln ihren Vorteil im Außerhalb-des-Handels-Kanal durch Wiederverschließbarkeit und Mehrdienlichkeit wider. Tüten und Stiele wachsen bis 2031 mit einem CAGR von 12,63 %, angetrieben durch den Unterwegs-Konsum in U-Bahn-Korridoren, Nachtmärkten und Convenience Stores; GS25's Seoul Milk Ice Cream-Stiel, der im Juni 2025 zu 1.500 KRW eingeführt wurde, unterbietet Premium-Gefrorener-Joghurt-Becher um 40–50 % und verdeutlicht tragbare Formate als Traffic-Treiber.

Nachhaltigkeit gestaltet die Verpackung um: Unilever strebt bis 2027 100 % recycelbare oder kompostierbare Materialien an und ersetzt Polystyrolbecher durch Karton, der −18 °C standhält, während Australiens Yo-Chi im Jahr 2024 60 % der Verpackung trotz eines Kostenanstiegs von 12 % auf pflanzenbasierte PLA umgestellt hat, um die Generation Z anzusprechen. Aufkommende Formate – Beutel und Quetschtuben – gewinnen im feuchten Südostasien an Bedeutung, und Portionsgrößen spiegeln das lokale Einkommensniveau wider: Einzelportionsbecher haben in Indien durchschnittlich 65 g gegenüber 120 g in Australien, um in Städten der zweiten Kategorie die Preisgrenze von unter 1 USD zu erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Vertriebskanal: Außer-Haus-Verzehr gewinnt als soziale Treffpunkte

Außerhalb-des-Handels-Kanäle machten im Jahr 2025 46,12 % des Gefrorener-Joghurt-Umsatzes aus, angeführt von Supermärkten und Hypermärkten, die die Kühlkettenskalierung nutzten, um Preise anzubieten, die 20–30 % unter denen von Spezialfilialen liegen. Außer-Haus-Verzehr-Outlets – Cafés, Food Courts und Selbstbedienungs-Filialen – werden bis 2031 voraussichtlich mit einem CAGR von 12,03 % wachsen, angetrieben durch Generation-Z-Verbraucher, die Gefrorener-Joghurt-Filialen als alkoholfreie soziale Treffpunkte betrachten. Yo-Chi in Australien erzielte im Jahr 2024 einen Umsatz von 53,7 Millionen AUD durch die Neupositionierung der Geschäfte als „dritte Orte”, während Südkoreas Yoajung 4.500–8.000 KRW pro Portion in Erlebnis-Locations berechnet, wo das Ambiente eine Premiumpreisgestaltung rechtfertigt.

E-Commerce weitet sich rasch im Außerhalb-des-Handels-Bereich aus: Der Online-Umsatzanteil von Nestlé Indien stieg von 4,1 % im Jahr 2022 auf 6,7 % im Jahr 2024, unterstützt durch gekühlte Schließfächer für Click-and-Collect-Bestellungen. Convenience Stores entwickeln sich zu Hybridkanälen, wobei GS25 355 Filialen in Vietnam und 270 in der Mongolei betreibt und bis 2027 1.500 internationale Standorte anstrebt und gefrorene Desserts als Impulskäufer einsetzt. Verkaufsautomaten und Food Trucks bleiben marginal, wachsen jedoch in Japan, wo 58.000 Convenience Stores – oder Konbini – in Gebieten ohne eigene Filialen einen 24/7-Zugang bieten.

Geografische Analyse

China führte den APAC-Gefrorener-Joghurt-Markt im Jahr 2025 mit einem Anteil von 39,30 % an, gestützt durch seine Größe, Kühlketteninfrastruktur und eine starke Nachfrage nach Funktionslebensmitteln. Die CNY 115,8 Milliarden umfassende Umsatzbasis der Yili Group, die Probiotika-Stabilisierungstechnologie (2024) und die internationale Markenexpansion stärken die Resilienz der Kategorie, während neue Werke von Meiji das anhaltende multinationale Investitionsinteresse signalisieren. Regulatorische Rückenwind – darunter Chinas Nutri-Grade-Kennzeichnungseinführung, die bis 2026 erwartet wird – fördern die Reformulierung zu weniger Zucker und eine funktionale Premiumpositionierung.

Indien ist der am schnellsten wachsende Hauptmarkt mit einer prognostizierten CAGR von 12,31 % bis 2031, angetrieben durch die Expansion des organisierten Einzelhandels und steigende Einkommen in Städten der zweiten Kategorie. Der Pro-Kopf-Verbrauch von gefrorenem Dessert bleibt mit 450 mL jährlich gering, was langfristiges Wachstumspotenzial signalisiert; die Durchdringung wird jedoch durch Preissensibilität und den 15–25%igen Aufschlag von gefrorenem Joghurt gegenüber Speiseeis eingeschränkt. Die regulatorische Liberalisierung erlaubter Zutaten und starke Genossenschaftsspieler wie Amul und Mother Dairy unterstützen Innovationen, obwohl Einschränkungen bei der Milchqualität eine gleichbleibend hochwertige Textur begrenzen.

Japan, Australien und Südkorea sind reife Märkte, die durch inkrementelles und premiumgeführtes Wachstum gekennzeichnet sind. Japan fungiert als regionaler Innovationshub für Geschmacksrichtungen und Texturen; Australiens Yo-Chi exemplifiziert erlebnisorientierte, margenstarke Expansion; und Südkoreas rasante Verlagerung hin zu proteinreichen, zuckerarmen Produkten spiegelt breitere Trends bei kalorienfreien Getränken wider, die sich nun auf Gefrorenen Joghurt ausweiten. Südostasien stellt die nächste Wachstumsgrenze dar, da sich die Kühlkettenkapazität verbessert. Die Philippinen und Vietnam verzeichnen eine rasche Expansion von Filialen und im Einzelhandel, Malaysia unterstützt Premium-Handwerkseinführungen, und Indonesien bleibt aufgrund von Erschwinglichkeits- und Logistikdefiziten auf Jakarta und Bali konzentriert. Die regionale Expansion von Convenience-Store-Ketten wie GS25 und CU unterstreicht den Übergang von Gefrorenem Joghurt hin zu impulskauf-geführten Massenformaten.

Regulatorisches Umfeld

Gefrorener Joghurt im asiatisch-pazifischen Raum unterliegt den breiteren Rahmenwerken für gefrorene Süßwaren und fermentierte Milchprodukte, wobei sich die Regulierungsbehörden auf mikrobiologische Grenzwerte, validierte Wärmebehandlung, hygienische Ausgabe und Kontrolle der Kühlkette konzentrieren. In Hongkong legt das Centre for Food Safety (CFS) detaillierte Compliance-Anforderungen für gefrorene Süßwaren fest, einschließlich mikrobiologischer Grenzwerte und spezifischer Zeit-Temperatur-Äquivalente für die Wärmebehandlung (zum Beispiel 66 °C für 30 Minuten, 71 °C für 10 Minuten oder 79 °C für 15 Sekunden). Dies drängt Hersteller und Selbstbedienungsbetreiber zu HACCP-konformen Kontrollen bei Lagerung, Transport und Anlagenhygiene.

China verschärft die Definitionen und Kennzeichnungsvorschriften für joghurtbasierte Produkte. GB 19302-2025 (Fermentierte Milch) trat am 16. September 2025 in Kraft und klärt Joghurtkategorien sowie damit verbundene Compliance-Anforderungen für fermentierte Milchzutaten, die in gefrorenem Joghurt verwendet werden. China hat außerdem am 16. März 2025 GB 7718-2025 (Kennzeichnung vorverpackter Lebensmittel) veröffentlicht, das am 16. März 2027 in Kraft tritt und Exporteuren sowie regionalen Markeninhabern einen klaren Zeitplan für die Überarbeitung von Etiketten und Angaben bietet. In Indien bleibt die FSSAI-Lizenzierung über das FoSCoS-Portal ein praktisches Marktzugangstor für Hersteller, Einzelhändler und Distributoren, während die Importökonomie durch Klassifizierung und Zölle beeinflusst werden kann, etwa dadurch, dass Japan relevante Joghurtprodukte unter HS 0403.20 mit einem allgemeinen Importzollsatz von 35 % einordnet (vorbehaltlich EPA- oder Vergünstigungsregelungen).

Wettbewerbslandschaft

Der Asien Pazifik Gefrorener Joghurt Markt ist mäßig fragmentiert, mit globalen multinationalen Konzernen wie Unilever, Nestlé, Danone und General Mills, die neben regionalen Führern wie Yili, Meiji und Amul sowie einer großen Basis unabhängiger Selbstbedienungs-Filialen tätig sind, die durch niedrigere Arbeitskosten konkurrieren. Während Großakteure von Beschaffungs- und Vertriebseffizienz profitieren – wie Yilis 19%iger Anteil am breiteren Speiseis-Markt Chinas und Unilevers Walls-Marke mit 15 % –, dominiert kein Unternehmen den Markt für Gefrorenen Joghurt im Besonderen. Die Kategorie bleibt im Vergleich zu Premium-Speiseeis und traditionellen Gefrierdesserts wie Kulfi – insbesondere in Südasien – unterrepräsentiert, was die Konzentration begrenzt und die Wettbewerbsvielfalt aufrechterhält.

Die strategischen Aktivitäten konzentrieren sich auf probiotische Differenzierung, pflanzenbasierte Expansion und erlebnisorientierter Einzelhandel. Die Probiotika-Stabilisierungstechnologie von Yili bei Umgebungstemperatur, die 2024 kommerzialisiert wurde, ermöglicht es gefrorenem Joghurt, kurze Kühlkettenunterbrechungen ohne Verlust der Lebensfähigkeit von Lactobacillus zu überstehen, was den Verderb in infrastrukturell herausfordernden Märkten um 15–20 % reduziert und einen verteidigbaren F&E-Vorteil schafft. Parallel dazu verdoppelte sich der Umsatz mit Proteinprodukten von Danone von 400 Millionen EUR im Jahr 2021 auf 1 Milliarde EUR im Jahr 2023, wobei pflanzenbasierte Marken Alpro und Silk überproportional im APAC-Raum beitrugen, wo Laktoseintoleranz 70–90 % der Erwachsenen betrifft und eine Premium-Wellness-Positionierung unterstützt.

Weißraum-Chancen bestehen in Städten der zweiten und dritten Kategorie in Indien, Indonesien und den Philippinen, wo die Penetration des organisierten Einzelhandels unter 20 % liegt und die Verfügbarkeit von Gefrorenem Joghurt uneinheitlich ist. Kleinere Akteure wie Yo-Chi fordern Etablierte heraus, indem sie Gefrorenen Joghurt als soziales Erlebnis statt als Dessert positionieren – mit seinem 165-Sitzplätze umfassenden Flaggschiff in Sydneys Barangaroo, das im ersten Quartal 2,1 Millionen AUD erwirtschaftete und 30–40 % höhere Ausgaben pro Kunde erzeugte als traditionelle Filialen. Allerdings bleibt die Technologieakzeptanz ungleichmäßig: KI-gestützte Nachfrageprognose und digitale Promotionen sind bei multinationalen Unternehmen üblich, bei unabhängigen Betreibern jedoch selten – eine Lücke, die sich mit der Ausweitung des E-Commerce voraussichtlich vergrößern wird. Unilevers Ausgliederung seiner 7,9 Milliarden EUR schweren Speiseis-Sparte im März 2024 signalisiert weitere potenzielle Konsolidierungsmöglichkeiten in dieser fragmentierten Landschaft.

Marktführer der Asien Pazifik Gefrorener Joghurt-Branche

Unilever plc

Nestlé S.A.

General Mills Inc.

Danone S.A.

Yili Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Portfoliokonsolidierung und Fähigkeitsaufwertungen im Bereich funktionaler Milchprodukte schaffen praktische Wege, um gefrorenen Joghurt im gesamten asiatisch-pazifischen Raum zu skalieren, insbesondere dort, wo probiotische Positionierung, Proteinangaben und pflanzliche Basen eine Premiumpreisgestaltung unterstützen. Im Juni 2026 unterzeichnete Danone endgültige Vereinbarungen zur Übernahme der australischen MADE Group sowie zum Erwerb der verbleibenden 49%igen Beteiligung an seinem Joint Venture für Frischmilchprodukte mit Saputo Dairy Australia, wodurch der regionale Zugang zu Plattformen für funktionale Ernährung und Joghurt gestärkt wird, die auf gefrorene Formate im modernen Einzelhandel und im Foodservice ausgeweitet werden können.

Parallel dazu eröffnet die markengeführte Expansion in Südostasien und China Freiräume für Franchise-, QSR- und convenience-orientierte Vertriebsmodelle, die über Premium-Läden hinausgehen. Im Juni 2026 erwarb PT Sarimelati Kencana Tbk (PZZA) 52 % von PT Halal Artisan Yummies (Hayo Frozen Yogurt) und verband diesen Schritt mit einem Investitionsplan für 2026 zur Renovierung von 60 bis 70 Filialen und der Eröffnung von fünf neuen Standorten, was zeigt, wie branchenübergreifende Betreiber gefrorenen Joghurt nutzen, um den Dessertverkehr zu diversifizieren und die Filialwirtschaftlichkeit zu verbessern. In China setzte sich Yoajung öffentlich ein Ziel von 100 Filialen bis Ende 2026 durch einen Master-Franchise-Ansatz, was verdeutlicht, wie skalierbares Franchising und Standorte in Einkaufszentren eine schnellere Marktdurchdringung im On-Trade-Bereich unterstützen können, während eine verbesserte Kühlkettenabdeckung und Technologien zur Reduzierung des Verderbs bei kurzen Temperaturschwankungen die geografische Expansion in infrastrukturell herausfordernden Märkten unterstützen.

Aktuelle Branchenentwicklungen

- Juli 2026: Yoajung kündigte das Ziel an, bis Ende 2026 100 Filialen in ganz China mithilfe eines Master-Franchise-Modells zu erreichen. Der Plan formalisiert ein rasches Expansionsmodell, das an stark frequentierte urbane Einzelhandelsstandorte gebunden ist, und erhöht den Druck auf unabhängige Läden und lokale Ketten in großen chinesischen Städten.

- August 2025: Yo-Chi eröffnete seinen ersten internationalen Standort in Singapurs Orchard Central über ein 50:50-Joint-Venture und expandiert damit über Australien hinaus. Das Selbstbedienungsformat mit mehreren Geschmacksrichtungen und Toppings erweitert die erlebnisorientierte Positionierung der Marke auf einen neuen Premium-Einzelhandelsstandort und unterstützt die grenzüberschreitende Replikation ihres On-Trade-Modells.

- Dezember 2024: Yo-Chi eröffnete einen Flagship-Store mit 165 Sitzplätzen im Sydney-Viertel Barangaroo, seinen weltweit größten Standort. Das großformatige Lokal legt den Schwerpunkt auf Gemeinschaftssitzplätze und eine erweiterte Toppings-Bar, wodurch gefrorener Joghurt als sozialer Treffpunkt und höherpreisiges On-Trade-Angebot gestärkt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkauf von gefrorenen Joghurtprodukten im gesamten asiatisch-pazifischen Raum, gemessen am Wert in USD über Einzelhandel und Foodservice. Er umfasst milchbasierten und pflanzlichen gefrorenen Joghurt, der über Geschäfte und Online-Kanäle in den erfassten Ländern verkauft wird.

Umfangsausschlüsse: Ausgeschlossen sind ungekühlter Joghurt, gekühlter löffelbarer Joghurt, Speiseeis, das nicht als gefrorener Joghurt vermarktet wird, sowie separat verkaufte Toppings oder Zubehör.

Übersicht der Segmentierung

- Nach Produkttyp

- Milchbasiert

- Nicht-Milchbasiert/Pflanzenbasiert

- Nach Geschmack

- Natur

- Aromatisiert

- Nach Verpackungstyp

- Becher und Behälter

- Tüten und Stiele

- Sonstige

- Nach Vertriebskanal

- Außer-Haus-Verzehr

- Außerhalb-des-Handels

- Supermärkte/Hypermärkte

- Convenience Stores

- Online-Einzelhandel

- Sonstige Vertriebskanäle

- Nach Geografie

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien Pazifik

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche beginnt mit dem Aufbau des Konsum- und Angebotskontexts für gefrorenen Joghurt im asiatisch-pazifischen Raum und wird dann auf den Bereich der gefrorenen Desserts und kultivierten Milchprodukte eingeschränkt. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie nationale Statistikämter und Umfragen zur Lebensmittelherstellung, Zoll- und Zolltarifdatenbanken für Handelsströme sowie Vorgaben zu Lebensmittelsicherheit und Kennzeichnung von Regulierungsbehörden in wichtigen Ländern. Wir nutzten außerdem Quellen wie FAO-Milchstatistiken, OECD-Verbraucher- und Preisindikatoren sowie begutachtete Fachzeitschriften zu Ernährung und Milchverarbeitung, um Produktdefinitionen und Nachfragesignale zu verstehen.

Um die kommerzielle Seite zu untermauern, prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen und Pressemitteilungen zu Vertriebsausweitung, Produkteinführungen und Preisrichtungen. Unterstützende Datensätze aus kostenpflichtigen Abonnements wurden selektiv für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Kontrollen auf Sendungsebene für Import oder Export verwendet, wenn eine öffentliche Datenreihe unvollständig war. Diese Schreibtischquellen sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung während der Studie herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu überprüfen, was wir in der Schreibtischrecherche gesehen hatten, insbesondere für Verschiebungen im Kanalmix, Preisbänder und die Positionierung von milchbasiertem und pflanzlichem gefrorenem Joghurt in verschiedenen Ländern. Wir sprachen mit einer Mischung aus Herstellern, Zulieferern, Distributoren sowie Akteuren aus Einzelhandel und Foodservice in wichtigen asiatisch-pazifischen Märkten, und die Antworten wurden verwendet, um Annahmen zu bestätigen und das Modell anzupassen, wo Lücken bestanden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 13 % | |

| Mittleres Segment: 56 % | Funktions-/Bereichsleiter: 31 % | |

| Kleinere Akteure: 17 % | Manager: 56 % |

Marktdimensionierung & Prognose

Die Dimensionierung basiert auf einem Top-Down- und Bottom-Up-Modell, bei dem Signale zum Konsum von Milchdesserts auf Länderebene und Handelsdaten zu einem adressierbaren Nachfragepool für gefrorenen Joghurt rekonstruiert und dann nach Kanalverfügbarkeit und Produktpräsenz gefiltert werden. Um die Berechnung praktikabel zu halten, verwendeten wir Inputs wie urbane und moderne Handelsdurchdringung, Indikatoren für die Kühlkettenbereitschaft, Expansion von Foodservice-Standorten, beobachtete Preisspannen nach Verpackungstyp und den Anteil milchbasierter gegenüber nicht-milchbasierter Optionen in Tiefkühltruhen (illustrative Treiber, die von Land zu Land variieren). Wo eine Datenreihe fehlte, wurden nahegelegene Proxy-Indikatoren verwendet und anschließend durch Interview-Feedback korrigiert, damit die Summen nicht von der Marktrealität abwichen.

Nachdem die Ländergesamtwerte erstellt worden waren, wurden selektive Bottom-Up-Prüfungen durchgeführt, um das Ergebnis zu untermauern, etwa Stichprobenpreise pro Einheit multipliziert mit beobachteten Volumenbändern für wichtige Kanäle sowie Zusammenfassungen von Lieferanten und Distributoren für einige stärker sichtbare Märkte. Die Prognose nutzt Szenarioanalysen, unterstützt durch eine leichte multivariate Regression, bei der Treiber wie die Entwicklung des verfügbaren Einkommens, das Wachstum der Einzelhandelspräsenz und der Druck auf die Inputkosten in Volumen- und Preispfade übersetzt werden. Die Annahmen wurden mit Primärbefragten überprüft, um sicherzustellen, dass das Wachstumsprofil für die Region glaubwürdig ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfungen validiert, damit die endgültigen Zahlen intern konsistent und extern nachvollziehbar sind. Wir vergleichen Länderergebnisse mit unabhängigen Signalen wie dem Wachstum der Milchproduktkategorie, der Ausweitung der Regalfläche für Tiefkühldesserts und der Handelsrichtung und prüfen dann Abweichungen, die nicht mit bekannten Kanal- oder Preisrealitäten übereinstimmen. Ist eine Abweichung wesentlich, werden Interviews erneut durchgeführt und Annahmen wie Kanalaufteilung oder Entwicklung des durchschnittlichen Verkaufspreises überarbeitet, bevor die endgültige Freigabe erfolgt.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, wie starke Schwankungen der Inputkosten, regulatorische Änderungen bei der Kennzeichnung oder wesentliche Vertriebsänderungen. Vor der Auslieferung erhält das Modell einen letzten Durchgang, damit die Kunden eine aktualisierte Sicht basierend auf den neuesten verfügbaren Daten und Bestätigungen erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für gefrorenen Joghurt im asiatisch-pazifischen Raum mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für gefrorenen Joghurt im asiatisch-pazifischen Raum können stark variieren, selbst wenn sie scheinbar über dasselbe Produkt sprechen. Unterschiede ergeben sich meist daraus, was als gefrorener Joghurt eingeschlossen wird, welche Länder gezählt werden, welches Jahr als Basis verwendet wird und wie Preisgestaltung und Kanalmix in der Prognose fortgeschrieben werden.

Die Tabelle zeigt eine breite Streuung, die hauptsächlich durch Umfang und Aufbaulogik bedingt ist. Manche Schätzungen scheinen näher an einer engen, rein einzelhandelsbezogenen Sichtweise zu liegen oder verwenden eine konservative Preisentwicklung, während andere sich auf eine breitere Kategoriezuordnung stützen, die die Zahl erhöhen kann, wenn benachbarte Tiefkühldesserts eingerechnet werden. Auch das Timing der Währungsumrechnung spielt eine Rolle, da die Umrechnung lokaler Preise zu unterschiedlichen durchschnittlichen Wechselkursen die Gesamtsumme für dasselbe Jahr verändern kann.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,45 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 0,45 Mrd. USD (2025) | Diese Zahl scheint Foodservice- und Fachgeschäfte zu unterrepräsentieren und könnte sich auf eine engere Definition stützen, die verpackte Einzelhandelsverkäufe betont, was sowohl Volumen als auch erzielte Preise in der Gesamtsumme verringern kann. |

| Globale Beratungsgesellschaft B | 2,27 Mrd. USD (2023) | Das Basisjahr und der Umfang unterscheiden sich wahrscheinlich, und die Schätzung könnte eine breitere Kartierung von Tiefkühldesserts oder eine umfassendere Kanalerfassung im APAC-Raum umfassen, was die Gesamtsummen im Vergleich zu einem ausschließlich auf gefrorenen Joghurt beschränkten Aufbau erhöhen kann. |

Die Tabelle zeigt, dass die größte Diskrepanz daraus entsteht, was als gefrorener Joghurt gezählt wird und wie die Kanalabdeckung behandelt wird. Im Modell von Mordor Intelligence wird der Wert nur für gefrorenen Joghurt gezählt, der über die definierten Einzelhandels- und Foodservice-Kanäle in den erfassten asiatisch-pazifischen Ländern verkauft wird, wobei milchbasierte und nicht-milchbasierte Produkte getrennt werden, damit benachbarte Tiefkühldesserts nicht einbezogen werden. Mit klarer Jahreskennzeichnung, wiederholbaren Variablen und Rückprüfungen aus Interviews bleibt die resultierende Zahl leichter mit den Realitäten der Länder und Kanäle abzugleichen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Asien Pazifik Gefrorener Joghurt Markt im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 2,67 Milliarden USD erreichen.

Welches Land führt derzeit den regionalen Umsatz an?

China hielt im Jahr 2025 39,30 % des Wertes.

Welcher Produkttyp wächst am schnellsten?

Pflanzenbasierter gefrorener Joghurt wird bis 2031 voraussichtlich mit einem CAGR von 11,29 % expandieren.

Warum gewinnen Außer-Haus-Verzehr-Outlets Marktanteile?

Generation-Z-Verbraucher betrachten Gefrorener-Joghurt-Filialen als soziale Treffpunkte, was das Wachstum im Außer-Haus-Verzehr auf einen CAGR von 12,03 % anhebt.

Welche Technologie reduziert den Kühlkettenverderbnis?

Yilis Probiotika-Stabilisierung bei Umgebungstemperatur ermöglicht es Produkten, kurze Stromausfälle zu überstehen, ohne ihre Lebensfähigkeit zu verlieren.

Seite zuletzt aktualisiert am: