Größe und Marktanteil des Asien-Pazifik-Marktes für Acrylklebstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

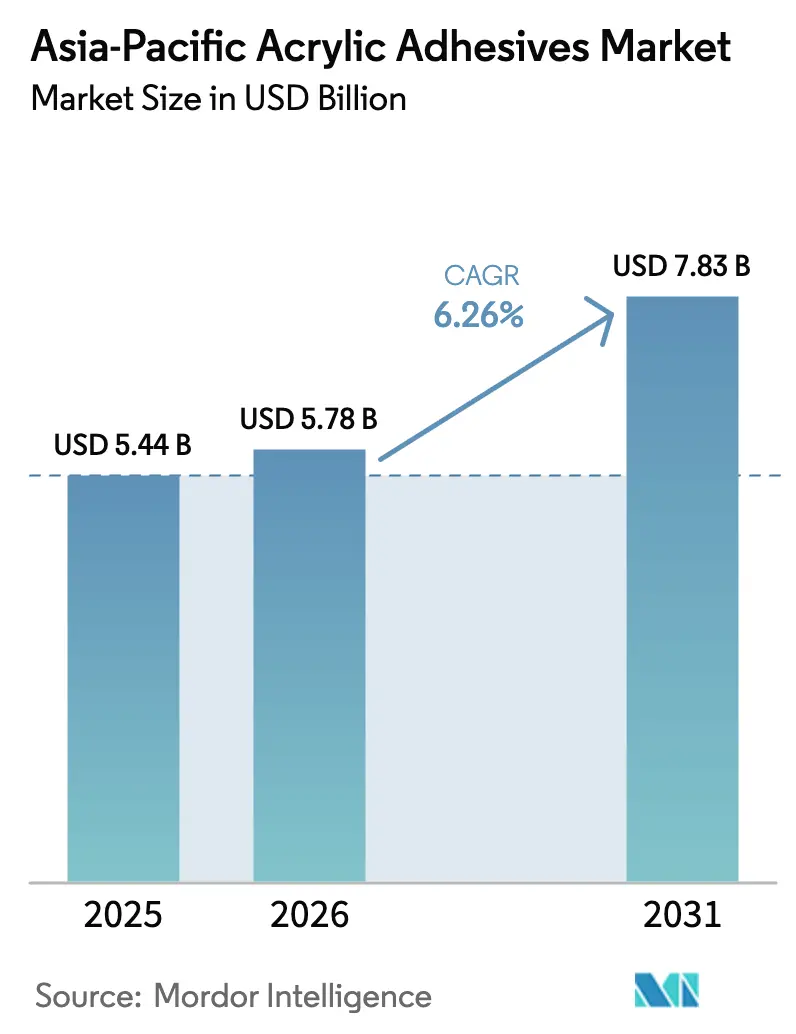

| Marktgröße im Basisjahr (2025) | 5.44 Milliarden US-Dollar |

| Marktgröße (2026) | 5.78 Milliarden US-Dollar |

| Marktgröße (2031) | 7.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asien-Pazifik-Marktes für Acrylklebstoffe von Mordor Intelligence

Die Größe des Asien-Pazifik-Marktes für Acrylklebstoffe wird voraussichtlich von 5,44 Milliarden USD im Jahr 2025 und 5,78 Milliarden USD im Jahr 2026 auf 7,83 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,26 % zwischen 2026 und 2031 entspricht. Die Ausweitung des E-Commerce-Verpackungssektors, die Beschleunigung der Montage von Elektrofahrzeugkomponenten sowie strengere regionale VOC-Vorschriften (flüchtige organische Verbindungen) stützen ein stetiges Mengenwachstum. Verpackungslinien setzen weiterhin auf wasserbasierte Acrylchemikalien, da diese Recyclingziele erfüllen und eine schnelle Schäl-Siegel-Leistung bieten, während Batteriehersteller thermisch leitfähige Acrylhybride einsetzen, die Wärme in Zell-zu-Pack-Designs ableiten. Hersteller verlagern zudem Kapazitäten nach Thailand, Malaysia und Vietnam, um zweistellige Steueranreize zu nutzen, die die effektiven Investitionskosten für neue Reaktoren senken. Schwankungen bei den Rohstoffkosten drücken jedoch weiterhin die Margen, wobei die Methylmethacrylat-Preise im Jahr 2025 um 21 % fielen, bevor sie Anfang 2026 infolge von Versorgungsschocks im Nahen Osten wieder anstiegen.

Wesentliche Erkenntnisse des Berichts

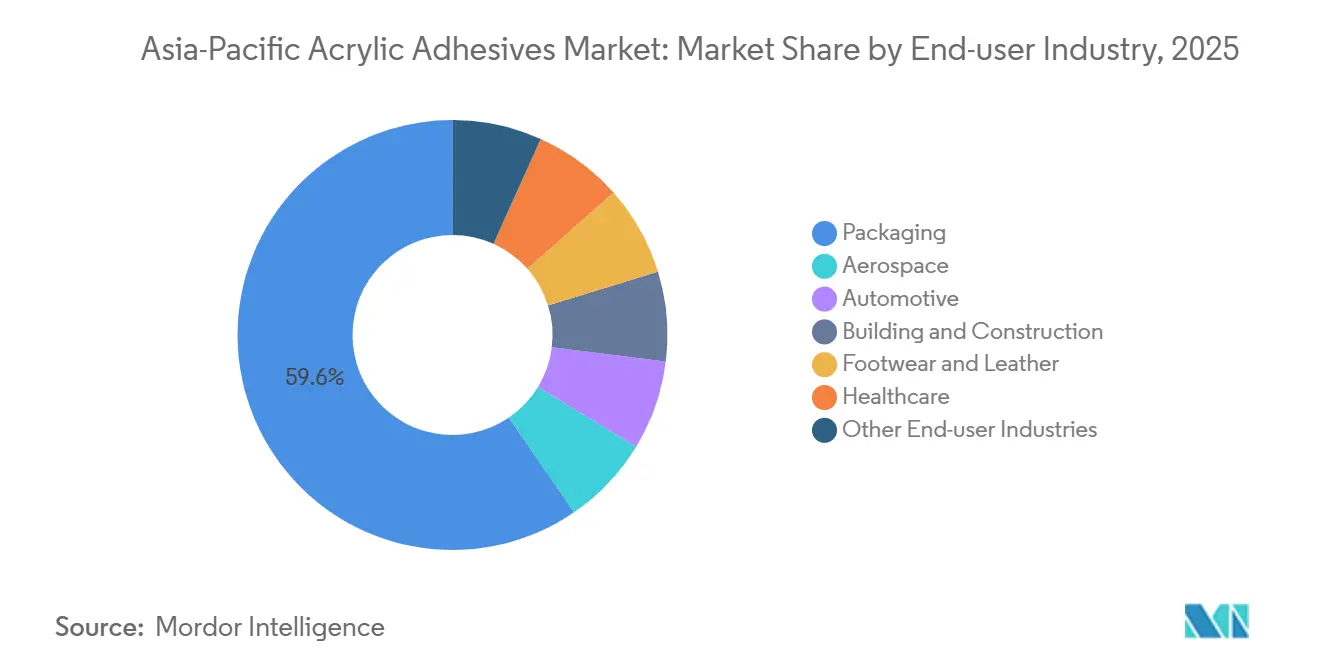

- Nach Endverbraucherbranche führte die Verpackungsbranche im Jahr 2025 mit einem Umsatzanteil von 59,56 %; die Automobilindustrie verzeichnet bis 2031 eine CAGR von 6,72 %.

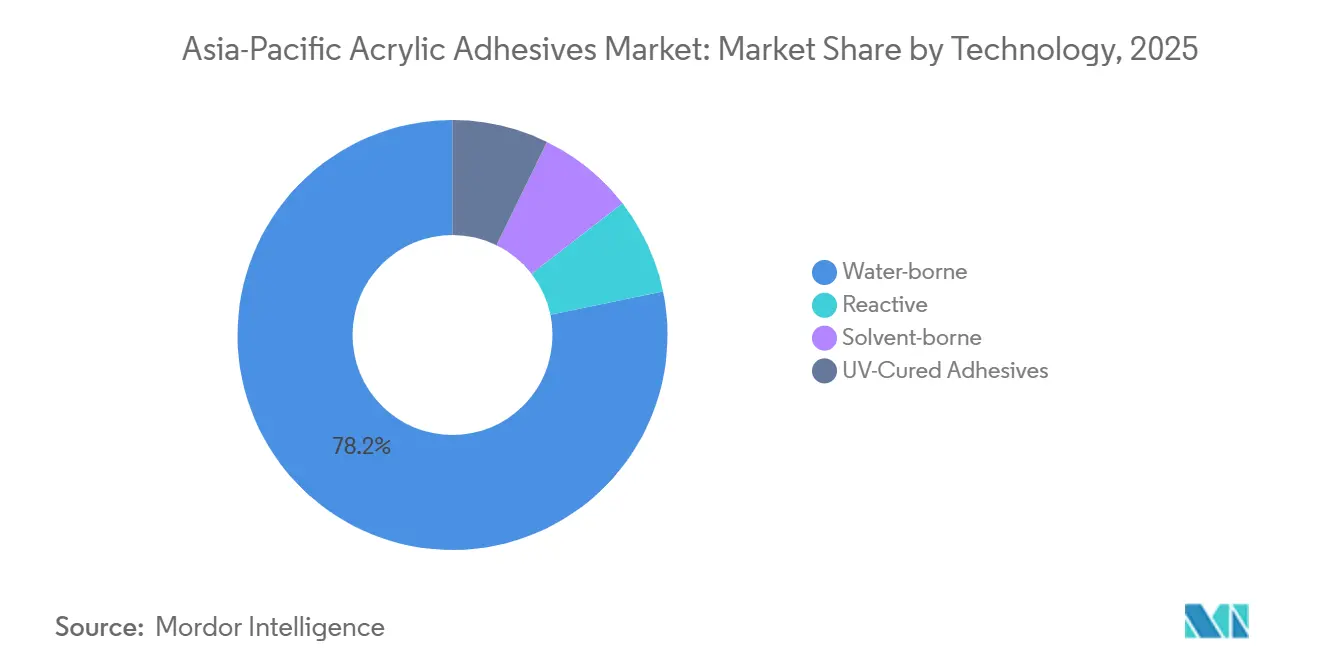

- Nach Technologie hielten wasserbasierte Formulierungen im Jahr 2025 einen Anteil von 78,24 % und expandieren bis 2031 mit einer CAGR von 7,15 %.

- Nach Land dominierte China im Jahr 2025 mit einem Anteil von 48,27 %, während Indien im Zeitraum 2026–2031 die höchste CAGR von 7,48 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Asien-Pazifik-Markt für Acrylklebstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeug- und Elektronikafertigungszentren unter chinesischer Führung | +1.8% | China, Südkorea, Japan; Ausstrahlungseffekte auf ASEAN-Batteriemontagestandorte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck hin zu VOC-armen, wasserbasierten Systemen | +1.5% | China, Singapur, Malaysia; Angleichung an EU-Exportkonformität | Langfristig (≥ 4 Jahre) |

| Ausweitung flexibler Verpackungen für die E-Commerce-Auftragsabwicklung | +1.3% | Gesamter Asien-Pazifik-Raum, konzentriert auf Logistikkorridore in China, Indien und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Großbauprojekte in Indien und im ASEAN-Raum | +1.0% | Indien, Vietnam, Philippinen, Indonesien, Malaysia | Mittelfristig (2–4 Jahre) |

| ASEAN-Steuerbefreiungsprogramme als Katalysator für die lokale Klebstoffproduktion | +0.7% | Thailand, Malaysia, Vietnam, Indonesien (EEC, Sonderwirtschaftszonen, BOI-Zonen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeug- und Elektronikfertigung

Die Batteriezellenproduktion bleibt der wichtigste Katalysator für die Nachfrage nach Spezialakrylaten. CATL lieferte im Jahr 2025 661 GWh Lithium-Ionen-Batterien bei einer Auslastung von 96,9 % aus, was Klebstoffentwickler dazu veranlasste, thermisch leitfähige, vibrationsfeste Acrylhybride zu liefern, die Zellen direkt mit Packgehäusen verbinden[1]Battery-Tech Network, "CATL weitet internationalen Batterie-Fußabdruck aus," battery-technetwork.com. Hubei Huitian investierte im Jahr 2025 97,68 Millionen RMB (13,59 Millionen USD) in eine neue Latexbinderlinie und kooperierte mit Tailan New Energy an Festkörperbatterieklebstoffen, die nach 2027 kommerzielle Reife erlangen sollen. Die Halbleiterlokalisierung verstärkt den Nachfragesog; NANPAO gründete 2025 ein Gemeinschaftsunternehmen zur Formulierung von Chip-Gehäuseklebstoffen mit extrem niedrigem Ausgasungsverhalten, die für fortschrittliche Fertigungsknoten geeignet sind. Der südkoreanische Markt für Siliziumkarbid-Leistungschip-Klebstoffe soll sich bis 2030 auf 850 Milliarden KRW (598,4 Millionen USD) verdreifachen, was die Nachfrage nach Nano-Silber- und acrylbasierten Die-Attach-Lösungen aufrechterhält.

Regulatorischer Druck hin zu VOC-armen, wasserbasierten Systemen

Chinas GB 33372-2020 begrenzt lösungsmittelbasierte Acrylate auf 510 g/L VOC, während wasserbasierte Analoga bei Innenanwendungen unter 50 g/L bleiben müssen, was weitreichende Linienumstellungen auf Emulsionspolymerisation und längere Ofenzonen erzwingt[2]Staatliche Marktaufsichtsbehörde, "GB 33372-2020 VOC-Grenzwerte für Architekturfarben," samr.gov.cn. Singapurs Super-Niedrigenergie-Gebäudeprogramm und Malaysias Investitionszulage für Grüne Technologie verstärken ähnliche Schwellenwerte und ermutigen Formulierer, Produkte unter ISO 14024-Umweltzeichen zu zertifizieren. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2025 in Kraft tritt, fügt einen externen Compliance-Hebel hinzu, da in Asien hergestellte Flexverpackungen bis 2030 einen Recyclinganteil von 30 % erreichen müssen. BASFs Acrodur-Harze, die auf der CHINAPLAS 2025 vorgestellt wurden, demonstrieren den kommerziellen Wandel und bieten thermisch vernetzbare, formaldehydfreie wasserbasierte Acrylate, die mit 75 % regenerierten Fasern kompatibel sind.

Ausweitung flexibler Verpackungen für die E-Commerce-Auftragsabwicklung

Laminatverarbeiter bevorzugen Acrylemulsionen, die manipulationssichere Versiegelungen auf Polyethylen und Papier bieten, ohne die Recyclingfähigkeit zu beeinträchtigen. Arkemas Übernahme der Flexverpackungsklebstoffaktiva von Dow im Dezember 2024 signalisierte eine Konsolidierungswelle, die auf wasser- und lösungsmittelfreien Chemikalien basiert. Schnelllieferdienste für Lebensmittel, die mit einer hohen CAGR expandieren, benötigen feuchtigkeitsbeständige Papierversandtaschen, bei denen Acrylemulsionen Barriereleistung bieten und dennoch bei der Mühlenrückführung sauber repulpiert werden können.

Großbauprojekte in Indien und im ASEAN-Raum

Indiens Nationale Infrastrukturpipeline, kombiniert mit gelockerten Obergrenzen für ausländische Direktinvestitionen, stützt den steigenden Verbrauch von Fliesenklebe- und Fassadenklebstoffen. Pidilite verzeichnete im dritten Quartal des Geschäftsjahres 2026 ein Umsatzwachstum von 11 % gegenüber dem Vorjahr und plant bis Dezember 2027 ein 200.000-Tonnen-Werk im Punjab, hauptsächlich für wasserbasierte Acrylate. Malaysias Anstieg der Nichtwohngebäude um 10,3 % im Jahr 2025 und Vietnams durchschnittliches Bauwachstum von 6,9 % befeuern die Nachfrage nach schnell härtenden Acrylformulierungen für die robotergestützte Plattenmontage. ASEAN-Steuerbefreiungen, wie Thailands 15-jährige Körperschaftsteuerbefreiung, senken die effektiven Projektkosten um bis zu 50 % und beschleunigen den lokalen Reaktorausbau.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Acrylmonomeren und Rohstoffrisiko | -1.20% | Gesamter Asien-Pazifik-Raum, akut in China, Japan, Südkorea, die auf Naphtha/Methanol aus dem Nahen Osten angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Zunehmende PU- und Epoxidsubstitution bei hochfesten Verbindungen | -0.80% | Japan, Südkorea Luft- und Raumfahrt/Automobil; chinesische Verbundwerkstoffherstellung | Mittelfristig (2–4 Jahre) |

| Compliance-Kosten für die VOC-Minderung bei lösungsmittelbasierten Systemen | -0.60% | China, Singapur, Malaysia, ASEAN-Exportkonformitätsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Acrylmonomeren und Rohstoffrisiko

Die Methylmethacrylat-Preise fielen bis Dezember 2025 auf 1.275 USD pro Tonne, 21 % unter dem Januarwert, bevor Mitsubishi Chemical im März 2026 eine Preiserhöhung ankündigte, da Spannungen im Nahen Osten die Naphtha-Lieferungen störten, die über 60 % des regionalen Cracker-Rohstoffs ausmachen. BASF folgte im März 2026 mit Acrylatpreiserhöhungen von 100 USD pro Tonne unter Berufung auf höhere Logistik- und Energiekosten. Solche starken Schwankungen beeinträchtigen die Preistransparenz und veranlassen Formulierer zu Dual-Sourcing-Strategien und höheren Sicherheitsbeständen.

Zunehmende PU- und Epoxidsubstitution bei hochfesten Verbindungen

Permabonds ET5422-Epoxid, das im März 2026 eingeführt wurde, liefert eine Schälfestigkeit von 320 N/25 mm, das Zwölffache typischer Acrylate, und behält dabei thixotrope Spaltfülleigenschaften bei, die für die Verbindung von Flugzeugsitzschienen entscheidend sind. Huntsmans EPIBOND 315 erreicht 5.500 psi Überlappungsscherfestigkeit und eine Betriebstemperatur von 204 °C und verdrängt damit Acrylate bei der Verbundwerkstoff-Rumpfmontage. Sofern Formulierer keine urethanmodifizierten oder Silikon-Acryl-Hybride einsetzen, werden hochbelastete Anwendungen weiterhin zu PU- und Epoxidsystemen migrieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Verpackung behält die Führungsposition, während die Automobilindustrie beschleunigt

Die Verpackungsbranche dominierte im Jahr 2025 mit einem Marktanteil von 59,56 % am Asien-Pazifik-Markt für Acrylklebstoffe. Steigende Paketmengen aus dem grenzüberschreitenden E-Commerce und das Engagement der Händler zur Reduzierung von Einwegkunststoffen stützen den hohen Verbrauch wasserbasierter Produkte beim Kartonverschluss und bei Flexlaminierungen. Die Marktgröße des Asien-Pazifik-Marktes für Acrylklebstoffe im Bereich Automobilanwendungen expandiert im Prognosezeitraum (2026–2031) mit der höchsten CAGR von 6,72 %, da leichte Mehrmaterialkarosserien und Siliziumkarbid-Wechselrichter hitzebeständige Verbindungen benötigen. Die Nachfrage im Bauwesen und in der Konstruktion entwickelt sich unterschiedlich: Chinas Klebstoffmengen schwächen sich mit einem Anstieg der Wohnbaubeginne um 1,8 % ab, während Indien, Vietnam und Malaysia durch Rechenzentren und Halbleiterfabrikprojekte mittlere einstellige Zuwächse erzielen. Schuhexporteure in Indien profitieren von der Zollabschaffung im Rahmen des EU-Freihandelsabkommens, was den inkrementellen Acrylkauf für PU-gefütterte Lederobermaterialien ankurbelt.

Nach Technologie: Wasserbasierte Systeme dominieren, UV-härtende Systeme gewinnen Nischenpräsenz

Wasserbasierte Acrylate hielten im Jahr 2025 einen Anteil von 78,24 % und werden den Gesamtmarkt für Acrylklebstoffe im Asien-Pazifik-Raum bis 2031 mit einer CAGR von 7,15 % übertreffen. Ihr niedriges VOC-Profil entspricht GB 33372-2020 und ähnlichen ASEAN-Schwellenwerten, und moderne Tensidpakete liefern nun Klebefestigkeiten, die mit lösungsmittelbasierten Qualitäten vergleichbar sind.

Reaktive Zweikomponenten-Acrylate und feuchtigkeitshärtende Systeme adressieren weiterhin Strukturbaugruppen, bei denen schnelle Fixierung und Zähigkeit die Kosten überwiegen. UV-härtende Qualitäten, obwohl unter 4 % Volumenanteil, steigen in Medizin- und Elektroniklinien am schnellsten, da sofortiges, bedarfsgerechtes Aushärten die Verweilzeit verkürzt und die optische Inline-Inspektion erleichtert. BASFs Acrodur-Familie zeigt, wie thermisch vernetzbare wasserbasierte Harze auch halbstrukturelle Anforderungen im Automobilinnenbereich erfüllen können, was die Leistungslücke zu traditionellen reaktiven Chemikalien verringert.

Geografische Analyse

Chinas Größe verankert den Asien-Pazifik-Markt für Acrylklebstoffe, doch das Land kämpft mit verlangsamtem Wohnungsbau und Rohstoffüberangebot. BASFs 400.000-Tonnen-Butylacrylat-Anlage in Zhanjiang, die 2025 in Betrieb genommen wurde, verringert die Importabhängigkeit und stabilisiert die Preise für inländische Formulierer. Die Durchsetzung von GB 33372-2020 beschleunigt den Schwenk zu wasserbasierten Linien und begünstigt große Unternehmen, die sich Reaktoraufrüstungen leisten können.

Indien verzeichnet die schnellste Wachstumsdynamik, angetrieben durch die Nationale Infrastrukturpipeline und bestätigt durch Pidilites INR 300 Crore (34,5 Millionen USD) umfassendes Greenfield-Projekt im Punjab, das 2027 anlaufen soll. Zollfreie Lederexporte in die EU erweitern das adressierbare Volumen für Schuhklebstoffe, und Zollbefreiungen auf Vorleistungschemikalien bis März 2028 mildern den Kostendruck.

Japan und Südkorea nutzen margenstarke Nischen in der Elektronik- und Automobilindustrie. LG Chem und Noritake streben bis 2030 Umsätze von 850 Milliarden KRW (598,4 Millionen USD) bei SiC-Leistungschip-Klebstoffen an, was die regionale Nachfrage nach Acrylhybriden mit überlegener Wärmeleitfähigkeit ankurbelt. Der breitere ASEAN-Block zieht Greenfield-Reaktoren an, unterstützt durch 5 % Vorzugssteuersätze in Malaysias JS-Sonderwirtschaftszone und 25–50 % Barsubventionen im Rahmen von Vietnams Investitionsunterstützungsfonds.

Wettbewerbslandschaft

Der Asien-Pazifik-Markt für Acrylklebstoffe ist mäßig fragmentiert. Neue Marktteilnehmer nutzen steuerliche Anreize; Toyo Ink India wird bis April 2026 die lösungsmittelbasierte Produktion an seinem Gujarat-Standort verdreifachen und beabsichtigt, in den Nahen Osten und nach Afrika zu exportieren. Digitale Labore und KI-gestützte Qualitätsüberwachung verschaffen etablierten Unternehmen einen operativen Vorteil, wie Henkels Singapur-Werk zeigt, das Kundenprozesse repliziert, um schnellere Formulierungszyklen zu ermöglichen.

Marktführer im Asien-Pazifik-Bereich für Acrylklebstoffe

3M

Henkel AG & Co. KGaA

Arkema

Sika AG

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Mitsui Chemicals ICT Materia, Inc. gab bekannt, dass es erfolgreich einen wasserbasierten Acrylklebstoff eingesetzt hat, um ein neues Oberflächenschutzband für den Einsatz beim Faserlaserschneiden zu entwickeln.

- Oktober 2025: UPM Adhesive Materials, ein Hersteller von Acrylklebstoffen, gab Pläne bekannt, ein Schneid- und Vertriebsterminal in Nordvietnam zu eröffnen. Dieser Schritt unterstreicht das Bestreben des Unternehmens, seine Präsenz in Südostasien zu stärken und seinen nordvietnamesischen Kunden schnelle Dienstleistungen zu versprechen.

Berichtsumfang des Asien-Pazifik-Marktes für Acrylklebstoffe

Ein Acrylklebstoff ist ein schnell härtender, hochfester Strukturklebstoff, oft als Methylmethacrylat (MMA) bekannt, der für die Verbindung verschiedener Materialien, einschließlich Metalle, Kunststoffe und Verbundwerkstoffe, konzipiert ist. Er ist bekannt für seine Beständigkeit gegenüber Witterungseinflüssen, Feuchtigkeit, UV-Licht und Chemikalien, was ihn ideal für strukturelle Innen- und Außenanwendungen macht.

Der Bericht über den Asien-Pazifik-Markt für Acrylklebstoffe ist nach Endverbraucherbranche, Technologie und Land segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung und sonstige Endverbraucherbranchen unterteilt. Nach Technologie ist der Markt in reaktive, lösungsmittelbasierte, UV-härtende Klebstoffe und wasserbasierte Klebstoffe segmentiert. Der Bericht umfasst auch Marktgrößen und Prognosen für 9 Länder in der Region. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Sonstige Endverbraucherbranchen |

| Reaktiv |

| Lösungsmittelbasiert |

| UV-härtende Klebstoffe |

| Wasserbasiert |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Singapur |

| Südkorea |

| Thailand |

| Übriger Asien-Pazifik-Raum |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Sonstige Endverbraucherbranchen | |

| Nach Technologie | Reaktiv |

| Lösungsmittelbasiert | |

| UV-härtende Klebstoffe | |

| Wasserbasiert | |

| Nach Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Übriger Asien-Pazifik-Raum |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobilindustrie, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwaren und Leder, Gesundheitswesen und Sonstige sind die im Markt für Acrylklebstoffe berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Acrylklebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden verschiedene Arten von Acrylatmonomeren berücksichtigt, wie 2-Ethylhexylacrylat und Butylacrylat

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösungsmittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren, wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuk (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe bewirken die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die durch unterschiedliche Ausdehnungs- und Kontraktionskoeffizienten entstehen, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten gewonnen werden. Sie ähneln Petrochemikalien, die aus Erdöl hergestellt werden. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen EU-Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das jeweilige Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Expertenbeiträgen ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen