Marktgröße und Marktanteil des afrikanischen Luzerneheu-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

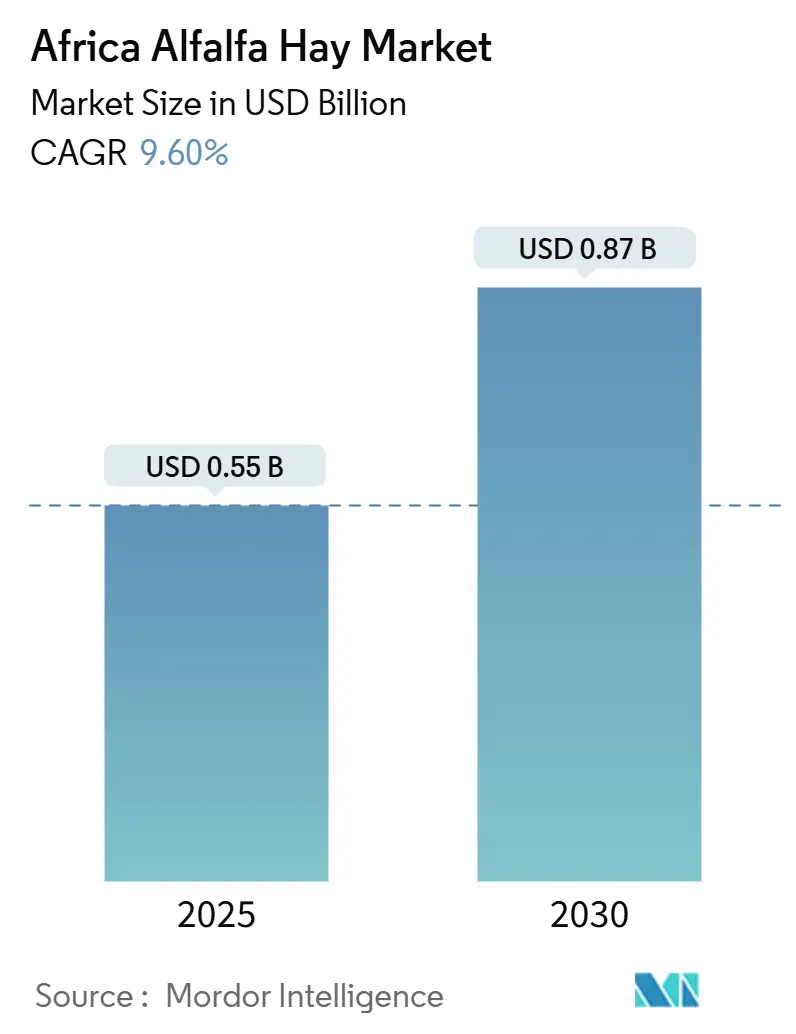

| Marktgröße (2025) | 0.55 Milliarden US-Dollar |

| Marktgröße (2030) | 0.87 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 9.60% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Luzerneheu-Marktes von Mordor Intelligence

Die Marktgröße des afrikanischen Luzerneheu-Marktes beläuft sich im Jahr 2025 auf 0,55 Milliarden USD und wird voraussichtlich bis 2030 auf 0,87 Milliarden USD anwachsen, was einer CAGR von 9,6 % entspricht. Diese Prognose basiert auf strukturellen Verschiebungen von der Freilandhaltung hin zu intensiven Viehhaltungssystemen, politisch unterstützter Bewässerungsausweitung und steigender Nachfrage aus Futtermittelmühlen, die zusammen kommerzielle Chancen für proteinreiche Futterpflanzen auf dem gesamten Kontinent erweitern. Ägyptens ganzjährige Erntezyklen, Kenias Boom bei der stadtnahen Geflügelhaltung und Marokkos Einführung von Tröpfchenbewässerung veranschaulichen, wie Technologie und Politik zusammenwirken, um die regionale Produktion zu steigern und gleichzeitig Qualitätsstandards zu verbessern. Vom Golf unterstützte Integratoren, angeführt von Al Dahra, investieren weiterhin in große bewässerte Güter, die Exportströme stabilisieren und Preisunterschiede zwischen der kostengünstigen sudanesischen Produktion und den hochwertigen nordafrikanischen Märkten ausnutzen. Gleichzeitig definieren klimaresistente Sorten, Pelletierungstechnologie und entstehende grenzüberschreitende Handelszentren die Lieferkettenökonomie neu, reduzieren Verderb und verlängern die Haltbarkeit für Kunden im Landesinneren.

Wichtigste Erkenntnisse des Berichts

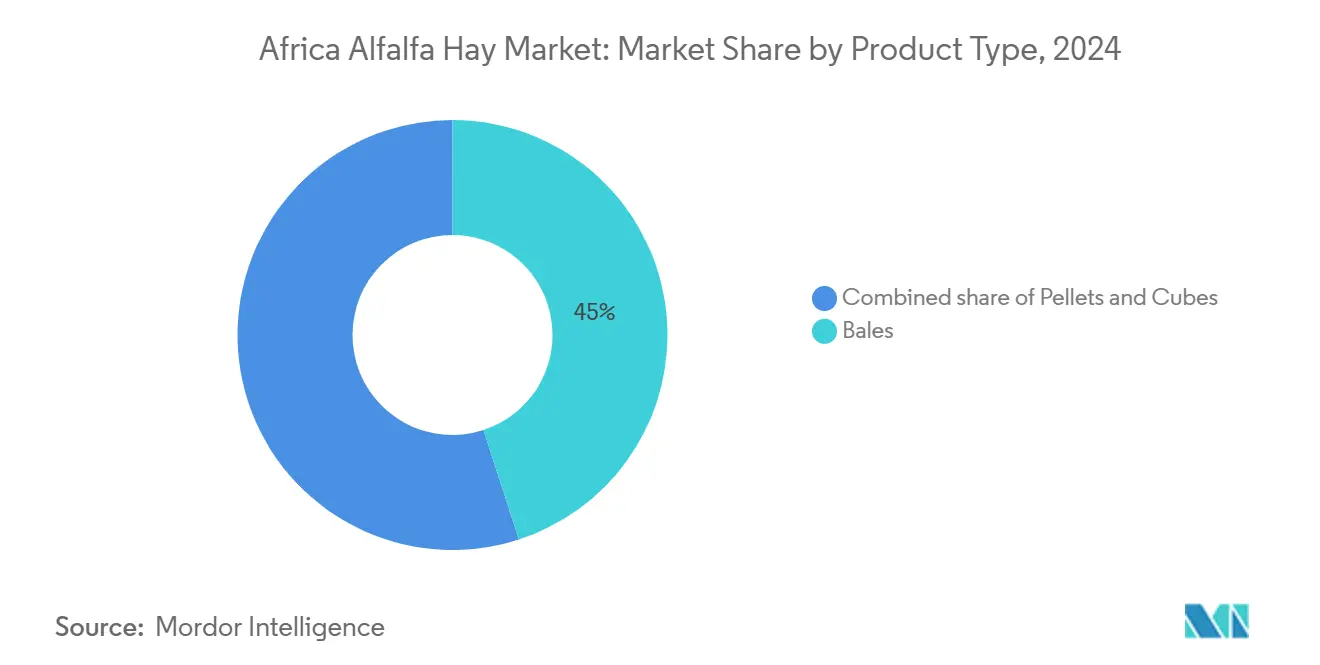

- Nach Produkttyp entfielen im Jahr 2024 45 % des Marktanteils des afrikanischen Luzerneheu-Marktes auf Ballen, während Pellets bis 2030 voraussichtlich mit einer CAGR von 12,2 % wachsen werden.

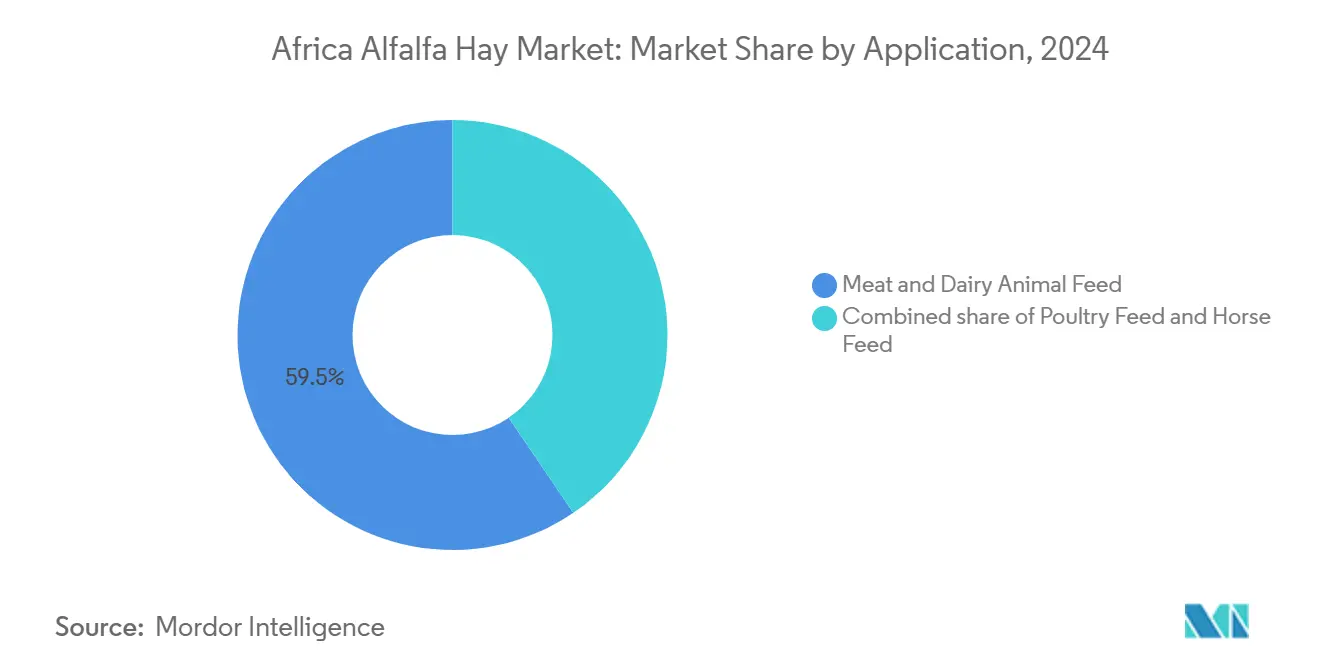

- Nach Anwendung führte Fleisch- und Milchtierfutter im Jahr 2024 mit einem Umsatzanteil von 59,5 % am afrikanischen Luzerneheu-Markt, während Geflügelfutter bis 2030 die höchste prognostizierte CAGR von 11,3 % verzeichnet.

- Nach Geografie hielt Ägypten im Jahr 2024 einen Marktanteil von 34,5 % am afrikanischen Luzerneheu-Markt, während Kenia bis 2030 mit einer CAGR von 12,0 % wächst.

Trends und Erkenntnisse des afrikanischen Luzerneheu-Marktes

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach qualitativ hochwertigem Futter in intensiven Milchwirtschaftsclustern | +2.1% | Ägypten und Kenia, Ausstrahlungseffekte auf Äthiopien und Südafrika | Mittelfristig (2–4 Jahre) |

| Rasche Ausweitung der bewässerten Anbaufläche in Nordafrika | +1.8% | Ägypten und Marokko, gefolgt von Tunesien und Algerien | Langfristig (≥ 4 Jahre) |

| Ausbau kommerzieller Futtermittelmühlen in Ostafrika | +1.6% | Kenia und Äthiopien, aufkommend in Uganda und Tansania | Mittelfristig (2–4 Jahre) |

| Politische Neuausrichtung hin zu Programmen zur Futtermittel-Selbstversorgung | +1.4% | Marokko und Ägypten, mäßige Akzeptanz in Kenia | Langfristig (≥ 4 Jahre) |

| Einführung klimaresistenter Luzerne-Sorten | +1.2% | Sahelzone, semiaride Gebiete im Sudan, Kenia und der Küstenregion Nordafrikas | Langfristig (≥ 4 Jahre) |

| Wachstum grenzüberschreitender Heu-Handelszentren | +1.0% | Sudan und Ägypten, Ausstrahlungseffekte auf Libyen und den weiteren MENA-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach qualitativ hochwertigem Futter in intensiven Milchwirtschaftsclustern

Kleinbäuerliche Milchwirtschaftsbetriebe in Ostafrika bewegen beträchtliche Milchmengen über informelle Kanäle, doch Preisaufschläge für höheren Proteingehalt drängen fortschrittliche Betreiber zu Totalmischrationen, die zu 15–20 % aus Luzerne in der Trockenmasse bestehen [1]Quelle: Weltbank, „Förderung klimaresilienter Bewässerung in Marokko”, banquemondiale.org. Ägypten spiegelt diesen Trend wider, da die Stallhaltung die Milchleistung je Kuh um bis zu ein Fünftel steigert, wenn Luzerne Baumwollsaatmehl ersetzt. Äthiopiens von der Internationalen Finanz-Corporation (IFC) unterstützte Geflügel-Milchwirtschafts-Verknüpfung beschleunigt die Nachfrage, da Brutbetriebsnetze wachsen, während Sudans Proteinlücke von 152.740 Tonnen die langfristige Rolle der Pflanze als kostengünstigste Alternative zu importierter Sojabohne verankert. Insgesamt vertiefen diese Dynamiken die Integration des afrikanischen Luzerneheu-Marktes in die Wertschöpfungsketten der Viehwirtschaft.

Rasche Ausweitung der bewässerten Anbaufläche in Nordafrika

Marokkos Programm für widerstandsfähige und nachhaltige Wasserwirtschaft in der Landwirtschaft (RESWAG) finanziert Tröpfchensysteme, die den Wasserverbrauch um 30–40 % senken, ohne die Erträge zu beeinträchtigen [2]Quelle: Internationales Zentrum für Agrarforschung in Trockengebieten, „Salztolerante Luzerne-Sorten”, icarda.org . Ägyptens horizontale Expansion nach Toshka und in das Neue Delta fügt bis 2026 420.000 Hektar hinzu, wobei Luzerne als strategische Kulturpflanze ausgewiesen ist. Sudans Al-Jazirah-Projekt verzeichnet trotz Konflikten noch immer 10–12 jährliche Schnitte und stützt Exportmengen, die ein Viertel der Golfnachfrage decken. Kapitalintensive Kreisberegnungsanlagen begünstigen Großbetreiber und festigen eine zweigliedrige Produktionslandschaft, die das künftige Wachstum des afrikanischen Luzerneheu-Marktes prägt.

Ausbau kommerzieller Futtermittelmühlen in Ostafrika

Kenias Kapazität für Mischfutter liegt bei einer Auslastung von 65–70 %, was Spielraum für zusätzlich 1 Million Tonnen lässt, sofern sich die Rohstoffversorgung stabilisiert [3]Quelle: Kenya Roads Board, „Bericht über den Straßeninstandhaltungs-Abgabenfonds”, krb.go.ke. Äthiopiens Mühlen sind auf Importe angewiesen, was dehydrierte lokale Luzerne zu einer Absicherung gegen Devisenschwankungen macht. Pelletierung, die die Transportkosten im Vergleich zu Ballen um bis zu 70 % senkt, eignet sich für Mühlen, die 200–500 Kilometer von den Farmen entfernt liegen. Bereits überschrittene Schwellenwerte für Inlandsfracht in Kenia und Äthiopien verankern eine wirtschaftliche Logik für Pellets und verstärken die Nachfrage im gesamten afrikanischen Luzerneheu-Markt.

Politische Neuausrichtung hin zu Programmen zur Futtermittel-Selbstversorgung

Ägyptens Landwirtschaftshaushalt für das Geschäftsjahr 2025/26 sieht 3 Milliarden USD für Herdenausbau und moderne Bewässerung vor, was das offizielle Bekenntnis zur Proteinsicherheit signalisiert. Marokko leitet 5 Milliarden MAD (496 Millionen USD) in Futtermittelsubventionen, was fiskalische Schwachstellen offenbart und den Wandel hin zu einheimischem Futterpflanzenanbau beschleunigt. Kenias gutscheinbasierte Betriebsmittelprogramme verzeichnen eine höhere Akzeptanz bei Kleinbauern und senken damit die Hürden für die Einführung von Luzerne. Solche politischen Maßnahmen verankern den Einfluss des öffentlichen Sektors in der Vorwärtskurve des afrikanischen Luzerneheu-Marktes.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederkehrende Dürre- und Wasserstressepisoden | −1.8% | Ägypten, Marokko, Kenia, Äthiopien, Sudan, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Logistik und hohe Inlandfrachtkosten | −1.4% | Kenia, Uganda, Äthiopien, Westafrika, Landesinneres des Sudan | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch Sorghum und Maissilage in semiariden Zonen | −1.1% | Sudan, Kenia, Äthiopien, Sahelzone | Mittelfristig (2–4 Jahre) |

| Phytosanitäre Barrieren, die den innerafrikanischen Futterpflanzenhandel behindern | −0.9% | Sudan-Ägypten, Kenia-Uganda, Südafrika-SADC-Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederkehrende Dürre- und Wasserstressepisoden

Marokko erlebte seine heißeste Saison seit vier Jahrzehnten, was Dürrebekämpfungsmaßnahmen in Höhe von 1 Milliarde USD auslöste, darunter 496 Millionen USD an Futtermittelsubventionen. Ägyptens erneuerbares Wasser pro Kopf ist auf unter 600 Kubikmeter gesunken, was die Abhängigkeit von der Meerwasserentsalzung erhöht, die bislang weniger als 2 % des landwirtschaftlichen Bedarfs des Landes deckt. Kenias Defizit bei den langen Regenzeiten halbierte die Napier-Erträge und zwang Landwirte, 35–45 % mehr für Heu zu zahlen. Diese hydrologischen Schocks verlängern die Amortisationszeiten für Bewässerungsanlagen und untergraben das Vertrauen der Kleinbauern, was das Wachstum des afrikanischen Luzerneheu-Marktes dämpft.

Fragmentierte Logistik und hohe Inlandfrachtkosten

Kenianische Straßentarife betragen durchschnittlich 0,20 USD pro Tonnenkilometer und erhöhen die Lieferkosten für Futtermittelmühlen, die 500 Kilometer von der Quelle entfernt sind, um bis zu 60 %. Äthiopiens Schienennetz umfasst nur 750 Kilometer, was 95 % des Futterpflanzenaufkommens auf Straßen drängt, wo Achslastbeschränkungen die spezifischen Frachtkosten erhöhen. Südafrikas Inlandstransport zum Hafen Durban verschlingt bis zu ein Viertel des Frei-an-Bord-Wertes (FOB). Ohne koordinierte Rückfrachtsysteme sperren diese Kosten weiterhin Liquidität aus dem Landesinneren aus und belasten den afrikanischen Luzerneheu-Markt.

Segmentanalyse

Nach Produkttyp: Pellets gewinnen in kommerziellen Kanälen an Bedeutung

Ballen führten die Kategorie mit einem Marktanteil von 45 % am afrikanischen Luzerneheu-Markt im Jahr 2024 an, eine Position, die durch die Präferenz von Kleinbauern für 50–100-Kilogramm-Einheiten gestützt wird, die in einfache Schuppen passen und keine mechanisierte Handhabung erfordern. Pellets sind das am schnellsten wachsende Format und wachsen bis 2030 mit einer CAGR von 12,2 %, da ostafrikanische Futtermittelmühlen dehydrierte Inputs einsetzen, die die Transportkosten um bis zu 70 % senken und die Haltbarkeit auf 18 Monate verlängern. Die wachsende Nachfrage von Geflügel- und Milchwirtschaftsintegratoren verstärkt die Akzeptanz von Pellets, insbesondere dort, wo die Inlandfrachtkosten 0,15 USD pro Tonnenkilometer übersteigen. Zusammen veranschaulichen die beiden Formate eine duale Marktstruktur, in der Dichte und Logistikeffizienz belohnt werden, während traditionelle Handhabungspraktiken in Weidezonen weiterhin verankert bleiben.

Würfel, obwohl ein kleinerer Teil der Produktlandschaft, bedienen Pferde- und Premium-Milchwirtschaftskunden, die für einheitliche 18–20 % Rohprotein und reduzierte Staubbelastung Preisaufschläge von 15–20 % zahlen. Ihr Anteil liegt bei etwa 10 %, und das Wachstum ist stetig, aber moderat, da die meisten afrikanischen Käufer noch immer nicht über die Lagersilos und konsistenten Kühlketten verfügen, die höhere Stückpreise rechtfertigen würden. Dennoch schafft gezieltes Marketing rund um Atemwegsgesundheit und Nährstoffkonsistenz eine widerstandsfähige Nische, die eine langsamere Akzeptanz andernorts ausgleicht. Im Prognosezeitraum werden sich Würfellieferanten voraussichtlich auf städtische Hobbyfarmen und Wettkampf-Reitsportanlagen in Südafrika, Kenia und Marokko konzentrieren, um schrittweise Gewinne im afrikanischen Luzerneheu-Markt zu erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Geflügelfutter entwickelt sich zum Wachstumsmotor

Fleisch- und Milchtierfutter dominierte die Nachfrage mit 59,5 % des Umsatzes im Jahr 2024, was Ägyptens 5 Millionen Milchkühe und Kenias 4 Millionen Tiere widerspiegelt, die auf einen Luzerne-Anteil von 20–25 % in Totalmischrationen angewiesen sind. Geflügelfutter ist der am schnellsten wachsende Anwendungsfall mit einer prognostizierten CAGR von 11,3 % bis 2030, da Broiler- und Legehennenbetriebe bis zu 15 % des importierten Sojaextraktionsschrots durch lokale Pellets ersetzen, um die Futterkosten um 30–40 % zu senken. Die steigende Verbrauchernachfrage nach erschwinglichem tierischen Protein und der Ausbau kommerzieller Brutbetriebe stützen beide den Schwung des Segments. Die gegensätzlichen Entwicklungsverläufe dieser beiden Endverwendungen verdeutlichen, wie etablierte Wiederkäuersysteme das Volumen verankern, während sich rasch industrialisierende Geflügelketten den afrikanischen Luzerneheu-Markt mit schnellerem inkrementellem Wachstum beflügeln.

Pferdefutter rundet das Anwendungsspektrum ab und bedient einen Nischen-, aber profitablen Kanal, der Preisaufschläge von 25–30 % für Würfel- und Haylage-Formulierungen mit geringem Staubgehalt und konsistenten Mineralprofilen erzielt. Ein Wachstum von nahezu 3 % jährlich resultiert aus der Ausweitung des Reitsports in Südafrika und dem Aufstieg des städtischen Freizeitreitens in Kenia und Marokko. Obwohl das Gesamtvolumen bescheiden bleibt, bietet das Segment höhere Margen und Markensichtbarkeit, die Spezialverarbeiter anziehen. Im Laufe der Zeit wird erwartet, dass maßgeschneidertes Marketing und tierärztliche Empfehlungen diese Premium-Nische widerstandsfähig halten, auch wenn die Mainstream-Viehwirtschaftssektoren die breiteren Dynamiken des afrikanischen Luzerneheu-Marktes prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Ägypten dominierte den regionalen Umsatz mit einem Marktanteil von 34,5 % am afrikanischen Luzerneheu-Markt im Jahr 2024, unterstützt durch 10–12 Ernten pro Jahr von Nildeltagütern, die die Stückkosten unter 120 USD pro Tonne halten. Eine ganzjährige Versorgung bietet Verarbeitern ein zuverlässiges Volumen für inländische Molkereien und Golfexportverträge, auch wenn die Wasserquoten enger werden. Kenia ist die am schnellsten wachsende Region und soll bis 2030 mit einer CAGR von 12 % wachsen, angetrieben durch die Nachfrage nach Geflügelfutter, ein 200.000-Acre-Bewässerungsprojekt von Al Dahra und das Galana-Kulalu-Programm, das 15 % seiner Fläche für Futterpflanzen vorsieht. Zusammen veranschaulichen die beiden Länder, wie intensive Viehwirtschaftscluster und großflächige Bewässerung sowohl das aktuelle Volumen als auch den Vorwärtsimpuls im afrikanischen Luzerneheu-Markt verankern.

Marokko folgt als Mengenanbieter, wo 180.000 Hektar Luzerne von Tröpfchensystemen profitieren, die im Rahmen des RESWAG-Programms der Weltbank finanziert werden, doch Dürrehilfesubventionen unterstreichen das anhaltende Wasserrisiko. Der konfliktbetroffene Sudan bleibt trotz 30–40 % Produktionsverlusten ein kostengünstiger Exporteur und nutzt Blaue-Nil-Kreisberegnungsanlagen, die weiterhin Futterpflanzen nach Port Said für den Re-Export verschiffen. Südafrika agiert im Jahr 2023 in erster Linie als Pelletlieferant für den Golf mit Margen, die 15–20 % über denen für inländische Verkäufe liegen. Das übrige Afrika wächst in stetigem Tempo, aber begrenzte Bewässerung und Konkurrenz durch Sorghumsilage begrenzen das kurzfristige Aufwärtspotenzial.

Das regionale Wachstum hängt von der Verbreitung von Technologie, grenzüberschreitendem Handel und klimaresistenten Sorten ab, die den Wasserverbrauch senken und gleichzeitig die Erträge steigern. Ägypten und Marokko erproben satellitengestütztes Evapotranspirations-Monitoring, das die Grundwasserentnahme um 15–20 % reduzieren und Kapazitäten für Futterpflanzenanbauflächen freisetzen könnte. Kenia und Sudan planen, ihre Binnenschiff- und Schienensysteme auszubauen, um die Inlandfrachtkosten zu senken, die derzeit bis zu 60 % der Lieferpreise ausmachen, und damit die Marktreichweite für Produzenten im Landesinneren zu verbessern. Da sich die Bewässerungsflächen ausweiten und Logistikengpässe nachlassen, wird erwartet, dass sowohl die aggregierte Nachfrage als auch das Angebot steigen und den afrikanischen Luzerneheu-Markt weit über den aktuellen Prognosehorizont hinaus vergrößern.

Wettbewerbslandschaft

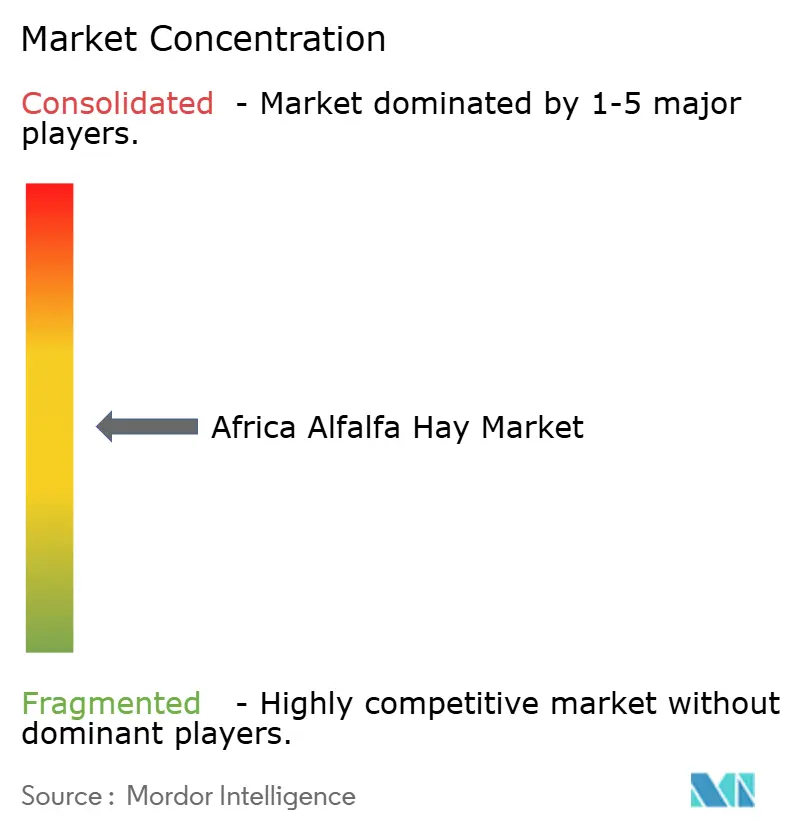

Der afrikanische Luzerneheu-Markt ist mäßig konzentriert, wobei die fünf größten Lieferanten zusammen einen bescheidenen Prozentsatz des Umsatzes im Jahr 2024 halten. Al Dahra ACX Global Inc. führt das Feld durch ein vertikal integriertes Güternetzwerk an, das 80.000 Acres in Ägypten, 250.000 Acres im Sudan und ein geplantes 200.000-Acre-Projekt in Kenia umfasst, was dem Unternehmen ermöglicht, saisonale Preisunterschiede von bis zu 35 % zwischen kostengünstigen Produktionszonen und Golfnachfragezentren auszunutzen. Anderson Hay and Grain Inc. und Grain belegen den zweiten Platz und nutzen langfristige Abnahmeverträge mit südafrikanischen Molkereien und US-amerikanische Exportinfrastruktur, um Heu zu 180–220 USD pro Tonne Frei-an-Bord (FOB) zu verschiffen und Margen vor inländischer Preisvolatilität zu schützen. Beide Marktführer kombinieren Kontrolle über vorgelagerte Anbauflächen, standortbezogene Dehydrierung und dedizierte Logistikkorridore, um konsistente Proteinspiegel und Just-in-Time-Lieferungen für große Molkereien und Futtermittelmühlen zu gewährleisten.

Die nächste Ebene umfasst Border Valley Trading, Gruppo Carli und NAFOSA S.A., die jeweils in unterschiedlichen Kanälen stark sind. Border Valley Trading konzentriert sich auf Ballenexporte nach Ägypten und Kenia und bietet 60-tägige Händlerkredite an, die die Loyalität von Kleinbauern in Zeiten von Liquiditätsengpässen fördern. Das in Italien ansässige Gruppo Carli konzentriert sich auf nach ISO 22000 zertifizierte Pelletanlagen, die strenge Grenzwerte für Aflatoxin und Feuchtigkeit einhalten und Preisaufschläge von 10–15 % auf Golfcontainermärkten erzielen. Spaniens NAFOSA S.A. skaliert hochdichte Pellets und Würfel aus automatisierten Dehydrierungslinien und hat kürzlich eine Erweiterung um 120.000 Tonnen hinzugefügt, die die Produktion für ostafrikanische Futtermittelmühlen verdoppelt und die Golfnachfrage ergänzt.

Wachstumsstrategien konvergieren auf großflächige Bewässerung, Pelletierung und digitale Qualitätskontrolle, die zusammen die Produktion steigern und Eintrittsbarrieren für kleinere Wettbewerber erhöhen. Marktführer erproben satellitengestütztes Evapotranspirations-Monitoring, um den Wasserverbrauch um 15–20 % zu senken und gleichzeitig Erträge von 18 Tonnen pro Hektar in Ägypten und Marokko aufrechtzuerhalten. Neue Dehydrierungsinvestitionen in Ostafrika zielen darauf ab, die Pelletkapazität bis 2028 zu verdreifachen, um die Geflügelnachfrage zu decken, die das lokale Angebot bereits übersteigt. Wenn diese Projekte in Betrieb gehen und regionale Handelsstandards harmonisiert werden, wird der Wettbewerbsdruck steigen und die etablierten Anbieter dazu veranlassen, ihre Anbauflächen auszuweiten und die Logistikintegration zu vertiefen, um die nächste Phase des Wachstums des afrikanischen Luzerneheu-Marktes zu erschließen.

Branchenführer des afrikanischen Luzerneheu-Marktes

Al Dahra ACX Global Inc.

Anderson Hay and Grain Inc.

Border Valley Trading

Gruppo Carli S.p.A.

NAFOSA S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Marokko erhöhte seinen Agrarinvestitionshaushalt um 4 % auf 14,2 Milliarden MAD (1,4 Milliarden USD) und stellte 6,7 Milliarden MAD (670 Millionen USD) für Bewässerungsprojekte bereit, die die Futterpflanzenexpansion unterstützen.

- September 2024: Die IFC investierte in EthioChicken, um den Brutbetrieb auszubauen, was indirekt die Nachfrage nach luzernbasiertem Geflügelfutter erhöht. Diese Investition soll das Wachstum des Luzerneheu-Marktes in Afrika ankurbeln, indem sie dessen Verwendung als wichtige Zutat in Geflügelfutter fördert und eine erhöhte Produktion zur Deckung der steigenden Nachfrage anregt.

Berichtsumfang des afrikanischen Luzerneheu-Marktes

| Ballen |

| Pellets |

| Würfel |

| Fleisch- und Milchtier-Futtermittel |

| Geflügelfutter |

| Pferdefutter |

| Ägypten |

| Marokko |

| Sudan |

| Kenia |

| Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Ballen |

| Pellets | |

| Würfel | |

| Nach Anwendung | Fleisch- und Milchtier-Futtermittel |

| Geflügelfutter | |

| Pferdefutter | |

| Nach Geografie | Ägypten |

| Marokko | |

| Sudan | |

| Kenia | |

| Südafrika | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der afrikanische Luzerneheu-Markt im Jahr 2025 und welches Wachstum wird bis 2030 erwartet?

Der Markt wird im Jahr 2025 auf 0,55 Milliarden USD geschätzt und soll bis 2030 mit einer CAGR von 9,6 % auf 0,87 Milliarden USD anwachsen.

Welches Land führt die regionale Nachfrage nach Luzerneheu heute an?

Ägypten hält 34,5 % des Umsatzes im Jahr 2024 dank intensiver Bewässerungssysteme, die bis zu 12 Ernten pro Jahr ermöglichen.

Warum gewinnen Pellets gegenüber traditionellen Ballen an Beliebtheit?

Pellets senken die Transportkosten um bis zu 70 %, komprimieren das Lagervolumen auf das Drei- bis Vierfache und entsprechen den Futtermittelmühlenspezifikationen für kommerzielle Rationen.

Welche Rolle spielen Golfinvestoren in Afrikas Luzerneheu-Lieferkette?

Unternehmen wie Al Dahra finanzieren große bewässerte Güter im Sudan, in Ägypten und Kenia, um kostengünstiges Futter für Golfmolkereien zu sichern und gleichzeitig Überschüsse in ganz Afrika zu handeln.

Wie beeinflussen Dürrerisiken künftige Produktionsentscheidungen?

Wiederkehrende Wasserstressepisoden drängen Landwirte und politische Entscheidungsträger zu Tröpfchenbewässerung, Meerwasserentsalzung und klimaresistenten Sorten, was zusammen den Kapitalbedarf erhöht, aber die langfristige Ertragsstabilität verbessert.

Seite zuletzt aktualisiert am: