حجم وحصة سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

| حجم السوق (2025) | 9.34 مليار دولار أمريكي |

| حجم السوق (2030) | 13.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 7.80% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة من قبل موردور إنتليجنس

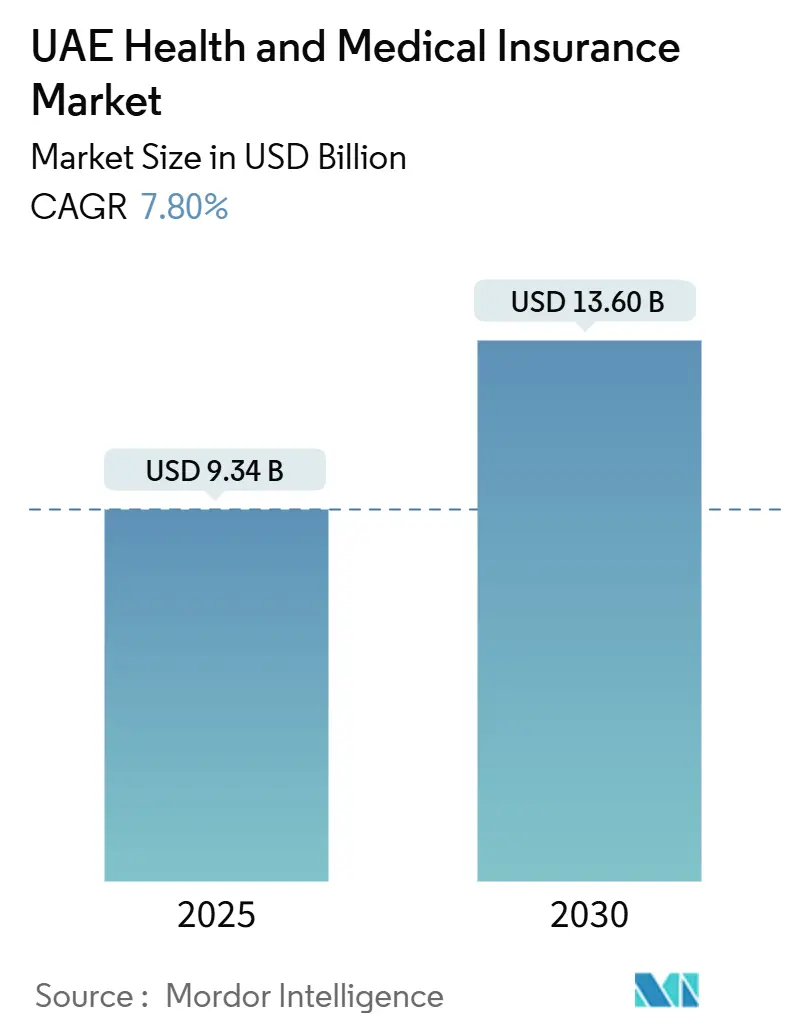

تبلغ قيمة سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة 9.34 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 13.6 مليار دولار أمريكي بحلول عام 2030، متوسعة بمعدل نمو سنوي مركب قدره 7.80% خلال فترة التوقعات. التغطية الإجبارية الممولة من أرباب العمل التي تدخل حيز التنفيذ في كل إمارة في 1 يناير 2025 تقع في قلب هذا التوسع وهي مرئية بالفعل في القفزة السنوية البالغة 30.7% في أقساط التأمين الصحي المسجلة في الربع الثالث من عام 2024. النمو السكاني القوي بين المغتربين، والتضخم الطبي أحادي الرقم المرتفع، والرقمنة السريعة تبقي الأقساط في مسار تصاعدي. شركات التأمين تعمل على شحذ تصميم المنتجات حول ميزات العافية الوقائية التي تخفف ضغط التكاليف طويل المدى وتعمق مشاركة العملاء. التوحيد بين شركات النقل الرائدة، خاصة تلك القادرة على الاستثمار في الصحة الإلكترونية وتحليلات المطالبات المدفوعة بالذكاء الاصطناعي، يكثف المنافسة بينما يحسن النطاق التشغيلي.

النتائج الرئيسية للتقرير

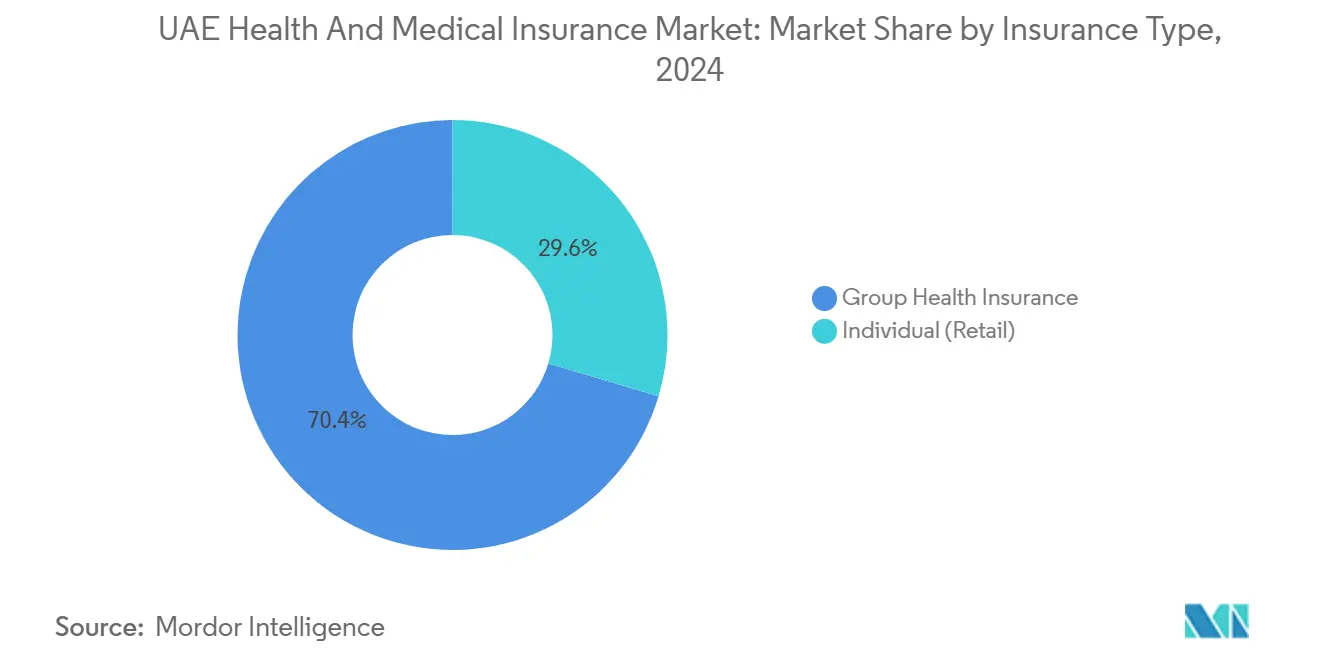

- حسب نوع التأمين، احتلت الخطط الصحية الجماعية 70.3% من سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة في عام 2024؛ من المتوقع أن ينمو القطاع الفردي بمعدل نمو سنوي مركب قدره 6.02% بحلول عام 2030.

- حسب مقدم الخدمة، سيطر المؤمنون الخاصون على 65.2% من حصة الإيرادات في عام 2024، بينما من المتوقع أن تتوسع الأنظمة العامة/الاجتماعية بمعدل نمو سنوي مركب قدره 12.43% حتى عام 2030.

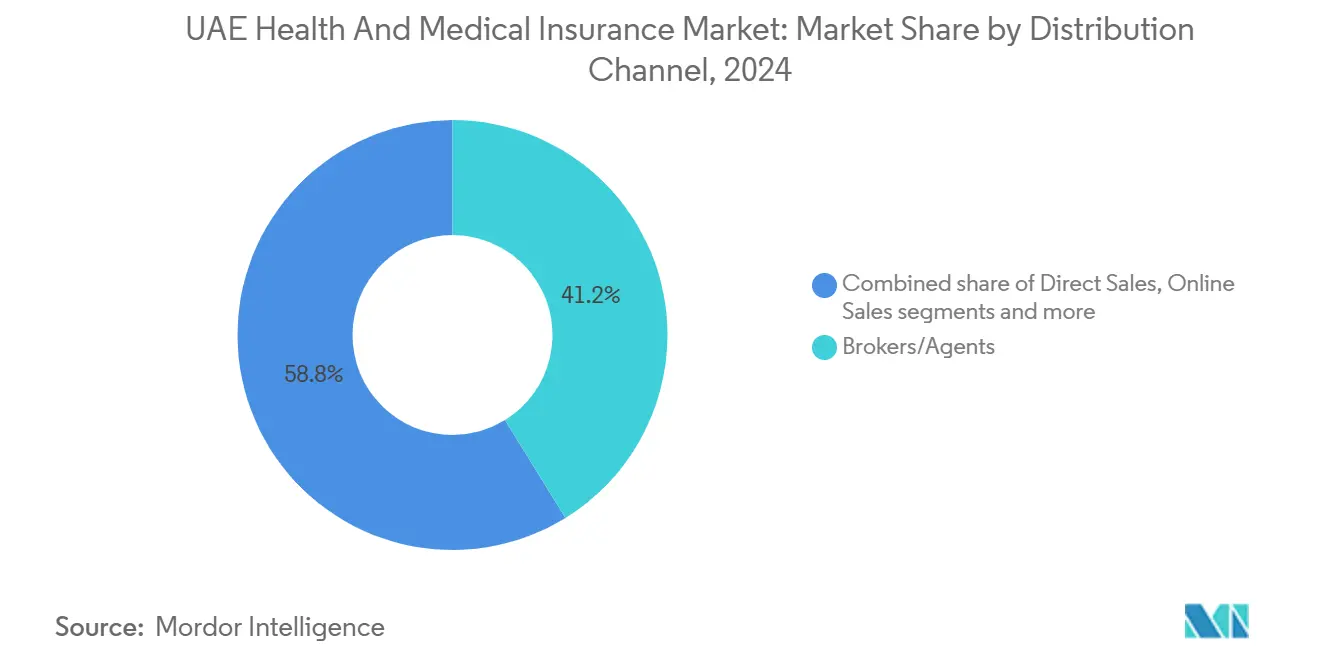

- حسب قناة التوزيع، هيمن الوسطاء والوكلاء بحصة 41.4% في عام 2024؛ التأمين المصرفي يتقدم بمعدل نمو سنوي مركب قدره 12.13% حتى عام 2030.

- حسب المستخدم النهائي، مثلت سياسات الشركات ومجموعة أرباب العمل 70.3% من حجم سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة في عام 2024، بينما قدمت خطط الأفراد والعائلات أسرع نمو متوقع بمعدل نمو سنوي مركب قدره 6.12%.

- جغرافياً، تصدرت دبي بنسبة 65.02% من حصة سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة في عام 2024؛ الإمارات الشمالية في طريقها لمعدل نمو سنوي مركب قدره 5.12% بين 2025-2030

اتجاهات ورؤى سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التغطية الصحية الإجبارية عبر جميع الإمارات | +1.5% | على مستوى الدولة، واضح في الإمارات الشمالية | قصير المدى (≤ سنتان) |

| تكامل النظام البيئي للصحة الرقمية | +1.8% | الاعتماد المبكر في دبي وأبوظبي | متوسط المدى (2-4 سنوات) |

| نمو السكان المغتربين والأنظمة المدعومة من أرباب العمل | +1.2% | دبي وأبوظبي، انتشار إلى جميع الإمارات | متوسط المدى (2-4 سنوات) |

| التضخم الطبي يرفع أحجام الأقساط | +1.3% | جميع الإمارات، الأعلى في دبي | قصير المدى (≤ سنتان) |

| ارتفاع ما بعد كوفيد-19 لمنتجات التأمين الصحي التكافلي المتوافقة مع الشريعة | +1.0% | جميع الإمارات، أقوى في أبوظبي والشارقة | متوسط المدى (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إنفاذ التغطية الصحية الإجبارية عبر جميع الإمارات

الإلزام على مستوى الدولة يجلب حوالي 3 ملايين مقيم إضافي إلى الوضع المؤمن عليه، يقيم الجزء الأكبر منهم في الشارقة وعجمان ورأس الخيمة وأم القيوين والفجيرة. الحزمة الأساسية الحكومية، المسعرة بـ 320 درهم إماراتي (87 دولار أمريكي) سنوياً، تلغي فترات الانتظار للأمراض المزمنة، وتضغط التباينات في التغطية، وتحفز تدفقات الأقساط التي قد تضيف قريباً من مليار دولار أمريكي خلال دورة السياسة الأولى. مع إعادة تسعير المؤمنين للمخاطر، تكتسب طبقات المنتجات التي تستهدف المؤسسات الصغيرة والمتوسطة والأسر ذات الدخل المنخفض بروزاً، خاصة في الإمارات الشمالية، حيث تأخر الاختراق التاريخي وراء دبي وأبوظبي.

نمو السكان المغتربين والأنظمة المدعومة من أرباب العمل

يمثل المغتربون 88.3% من المقيمين؛ صفوفهم تزيد بحوالي 3-4% سنوياً. حزم التوظيف التي تقدم تغطية تتجاوز الأساسية محورية في الاحتفاظ بالمواهب، خاصة داخل القطاع الخاص المتوسع في دبي. الشركات متعددة الجنسيات تحزم فوائد العافية مثل استشارات الصحة النفسية الإلكترونية وخدمات الخصوبة، مما يرفع متوسط الأقساط لكل موظف. الاستيعاب في أبوظبي يعكس هذا الاتجاه، مدعوماً بالإضافات المدارة من ثقة التي تجذب كبار الموظفين المغتربين. طلب الانتشار يفيد سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة حيث تعكس الشركات الأصغر هياكل فوائد الشركات الكبيرة على المدى المتوسط.

تكامل النظام البيئي للصحة الرقمية يقود ابتكار المنتجات

المنصات الرقمية تقصر دورة المطالبات، وتمكن فرز الأعراض، وتقلل زيارات العيادات الخارجية غير الضرورية. حل لومي من أليانز بارتنرز تجاوز مليون مستخدم في الشرق الأوسط، مع 70.2% من التفاعلات عبر الدردشة تحول الأشخاص بعيداً عن العيادات الجسدية. تبادل معلومات الصحة ملافي في أبوظبي يربط أكثر من 2000 مرفق، مما يسمح للدافعين بتعدين البيانات في الوقت الفعلي لاكتشاف الاحتيال ومحفزات الرعاية الوقائية[1]وزارة الموارد البشرية والتوطين، "نظام التأمين الصحي الأساسي،" mohre.gov.ae. هذه القدرات تدعم مستويات سياسة جديدة تكافئ مشاركة التطبيق بمدفوعات مشتركة أقل، وهي ميزة شائعة الآن بين شركات النقل الرائدة.

التضخم الطبي يتفوق على الناتج المحلي الإجمالي ويرفع أحجام الأقساط

وصل التضخم الطبي المتوقع إلى 12.5% في عام 2024، أعلى بكثير من مكاسب الناتج المحلي الإجمالي. مطالبات الأورام والقلب والأوعية الدموية والعضلات الهيكلية تدفع النفقات، مما يدفع تعديلات الأقساط عبر تجديدات الشركات في دبي التي تسلقت حتى 35% في أواخر عام 2024. المؤمنون يخففون التقلبات من خلال راكبي العافية الوقائية، وفحوصات المختبر المحزومة، وتدريب الرعاية المزمنة. نسبت بيور هيلث ارتفاعاً في الإيرادات بنسبة 17% في وحدة التأمين إلى مثل هذه مبادرات العافية[2]بيور هيلث، "تحويل الرعاية الصحية التقرير السنوي 2024،" purehealth.ae.

تحليل تأثير القيود

| القيد | (~) % التأثير على معدل النمو السنوي المركب للتوقعات | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| الخطط الأساسية المنظمة السعر تضغط الهوامش | -0.8% | على مستوى الدولة، واضح في الإمارات الشمالية | قصير المدى (≤ سنتان) |

| الاحتيال والإساءة المرتفعة تضخم نسب الخسارة | -0.7% | جميع الإمارات، حدوث أعلى في دبي | متوسط المدى (2-4 سنوات) |

| أنظمة الفوترة المجزأة للمقدمين تعيق السيطرة على التكاليف | -0.5% | جميع الإمارات، تأثير أكبر في الإمارات الشمالية | متوسط المدى (2-4 سنوات) |

| المراجعات التنظيمية المتكررة ترفع تكاليف الامتثال | -0.2% | جميع الإمارات | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

الخطط الأساسية المنظمة السعر تضغط هوامش الاكتتاب

المؤمنون يحدون من نمو الإيرادات بقسط سنوي أساسي قدره 320 درهم إماراتي (87 دولار أمريكي) لكن يوسعون التغطية في الوقت نفسه لتشمل مجموعة أوسع من الخدمات[3]دائرة الصحة - أبوظبي، "عرض التحول الرقمي في الرعاية الصحية،" doh.gov.ae. بينما تساعد المدفوعات المشتركة البالغة 20% للمرضى الداخليين و25% للمرضى الخارجيين في تخفيف ضغوط الاستخدام، فإن ارتفاع التكاليف الدوائية تأكل في حاجز الهامش، مما يؤثر على الربحية الإجمالية. كرد فعل، المؤمنون يطبقون شبكات متدرجة، ويوجهون حاملي السياسات إلى مقدمين قائمين على القيمة، ويتابعون عمليات الاندماج والاستحواذ لإدارة النفقات الإدارية بشكل أفضل وتحقيق الكفاءات التشغيلية.

ارتفاع حدوث الاحتيال والإساءة يضخم نسب الخسارة

المؤمنون في الشرق الأوسط يبلغون عن رفض ما لا يقل عن 2% من المطالبات بسبب الاحتيال، تحد مضخم بشبكة دبي الكثيفة من المقدمين. التكتيكات الاحتيالية تتراوح من ترقيات الفوترة إلى حزم التشخيص غير الضرورية. بينما يتجه اللاعبون إلى كشف الشذوذ المدفوع بالذكاء الاصطناعي ويشددون اتفاقيات الفوترة المباشرة، تأتي استراتيجيات التخفيف هذه مع استثمارات تقنية كبيرة، مما يؤثر على الأرباح قصيرة المدى. تعقد أنظمة الاحتيال المتزايد دفع شركات النقل لاعتماد تحليلات متقدمة والتعاون مع الهيئات التنظيمية لتعزيز أطر كشف الاحتيال. إضافة إلى ذلك، يتم تنفيذ برامج تدريبية للموظفين وحملات توعية لحاملي السياسات لمعالجة المسألة بشكل شامل.

تحليل القطاع

حسب نوع التأمين: السياسات الجماعية تحافظ على النطاق، الخطط الفردية تسرع

منتجات الصحة الجماعية ولدت 70.3% من دخل الأقساط في عام 2024، هيمنة معززة بالولاية الوطنية القادمة التي تجعل تغطية أرباب العمل شاملة. حجم سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة للأعمال الجماعية متوقع أن يتوسع بمعدل نمو سنوي مركب قدره 7.51%، مساعد بإضافات العافية الشركاتية وارتفاع عدد كشوف الرواتب في شركات المنطقة الحرة. أرباب العمل يتفاوضون على عقود متعددة السنوات لحبس خصومات الشبكة، مما يحسن معدلات الاحتفاظ لشركات النقل الرائدة.

الزخم في السياسات الفردية مرئي مع تجميعات رقمية تخفض احتكاك البحث والشراء. معدل النمو السنوي المركب المتوقع للقطاع البالغ 6.02% يعكس الوعي الصحي المتزايد بين المستقلين والمعالين غير المشمولين بأنظمة الشركات. المؤمنون يفرقون من خلال أغطية نمطية تشمل فوائد الأمومة والصحة النفسية والإخلاء الدولي. قسائم الاستشارة الإلكترونية ومكافآت تطبيق اللياقة البدنية تعمق المشاركة وتخفف مخاطر الاختيار المضاد.

حسب مقدم الخدمة: شركات النقل الخاصة تقود، الأنظمة العامة ترتقي

المؤمنون الخاصون التقطوا 65.2% من الأقساط الإجمالية في عام 2024، مثبتون بأجنحة منتجات متنوعة وشبكات مقدمين واسعة. يستفيدون من تحليلات البيانات لتخصيص الاكتتاب وإدخال تأييدات قائمة على التطبيق بسرعة. صناعة التأمين الصحي والطبي في دولة الإمارات العربية المتحدة تتوحد مع كيانات أكبر تستحوذ على لاعبين متخصصين لتمديد التوزيع وتحسين إدارة المطالبات.

البرامج العامة أو الاجتماعية مثل ثقة تتوسع بأسرع ما يمكن بمعدل نمو سنوي مركب قدره 12.43%، مدعومة بالتمويل الفيدرالي الذي يوسع سلال الفوائد للمواطنين. تكامل إعادة ملء الوصفات الإلكترونية وحوافز الفحص الوقائي يحسن جودة الاستخدام. حجم سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة للأنظمة العامة مقرر أن يصل إلى 4.3 مليار دولار أمريكي بحلول عام 2030، مد فجوات الإنصاف وتخفيف مرافق الرعاية العالية المزدحمة.

حسب قناة التوزيع: المبيعات بقيادة الاستشارة تسود مع ارتفاع التأمين المصرفي

الوسطاء والوكلاء احتلوا 41.4% من حصة القناة في عام 2024، يوجهون مواضع مجموعية معقدة وخطط مغتربين مخصوصة. نهجهم الاستشاري يبقى حرجاً للمؤسسات الصغيرة والمتوسطة التي تتنقل في الامتثال واحتواء التكاليف. شركات النقل تستثمر في بوابات الوسطاء التي تبسط إصدار التأييد وتتبع المطالبات، محافظة على الولاء داخل شبكات الاستشارة.

البنوك، في الوقت نفسه، تحول العلاقات المعاملية إلى مبيعات سياسة طويلة المدى. أقساط التأمين المصرفي في طريقها لنمو رقم مضاعف مع البنوك تبيع متقاطعة راكبي الصحة أثناء إدخال حساب الراتب. أطر الحوكمة المشتركة المفوضة من البنك المركزي تضمن ملاءمة المنتج، بينما التطبيقات المحمولة ذات العلامة التجارية المشتركة تعطي العملاء وصولاً بنقرة واحدة لكل من لوحات البنوك والسياسة. بوابات مباشرة إلى المستهلك تحافظ على حصة ثابتة، خاصة بين جيل الألفية الماهر تقنياً الذي يفضل رحلات رقمية كاملة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع المستخدم النهائي/العميل: الهيمنة الشركاتية تستمر، الأسر تبني الحصة

الخطط الشركاتية تمثل 70.3% من قيمة الأقساط اليوم، مدعومة بارتفاع عدد الموظفين في الخدمات اللوجستية والتجزئة والتكنولوجيا. أرباب العمل يتجاوزون الحدود الدنيا القانونية بتقديم حدود التغطية العالمية ومنح العافية للاحتفاظ بالمواهب. تحليلات المطالبات تعطي فرق الموارد البشرية وضوحاً حول محركات الاستخدام، مما يمكن التدخلات المستهدفة التي تثبت التجديدات.

خطط الأسر، رغم كونها أصغر، تظهر كأسرع مجموعة مستخدم نهائي متوسعة مع توقعات معدل نمو سنوي مركب قدره 6%. سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة يضيف قيمة من خلال الخصومات المحزومة للعائلة، واستشارات الأطفال الإلكترونية، ونقاط الولاء القابلة للاستبدال في مراكز اللياقة البدنية. المؤسسات الصغيرة والمتوسطة تجلس بين النطاق الشركاتي والاحتياجات الفردية، تمثل أرضاً خصبة للحزم النمطية التي تدمج القدرة على التحمل مع عمق فائدة موثوق.

التحليل الجغرافي

حصة دبي الإيرادية البالغة 65.02% تعكس الاعتماد المبكر للتغطية الإجبارية في عام 2016 وشبكة كثيفة من المستشفيات الخاصة التي تجذب السياح الطبيين إلى جانب المقيمين. النظام البيئي للرعاية الصحية في الإمارة يدعم راكبي الفوائد الدولية وحدود السياسة المرتفعة، معزز كثافة الأقساط. الإشراف النشط من هيئة الصحة بدبي يضمن تنظيماً متوقعاً، عامل يحافظ على استثمار شركة النقل في ترقيات الخدمة الرقمية.

أبوظبي تحتل المرتبة الثانية، وترسو ابتكار القطاع العام من خلال خطط ثقة المدارة من ضمان. التمويل الحكومي يضمن تغطية خالية من الأقساط للمواطنين بينما يدعم المغتربين ذوي الدخل المنخفض، محافظ على نسب الخسارة. تبادل معلومات ملافي يبسط إدارة الحالة ويقلل الاختبارات المكررة، كفاءة تفرق نموذج تمويل الصحة في الإمارة.

الإمارات الشمالية مجتمعة تسجل أعلى نمو، متوقع بمعدل نمو سنوي مركب قدره 5.12% من عام 2025. الحزمة الأساسية منخفضة السعر تحفز التسجيل لأول مرة بين العمال المنزليين وموظفي المؤسسات الصغيرة والمتوسطة. الاستثمار المتوازي في مستشفيات ثانوية جديدة وأكشاك الصحة الإلكترونية يرفع سعة الخدمة، مما يمهد الطريق للمؤمنين لإدخال خطط متدرجة تتوسع ما وراء الفوائد الأساسية. حجم سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة في هذه الإمارات متوقع أن يتضاعف تقريباً بحلول عام 2030 مع تقارب معايير التغطية مع دبي وأبوظبي.

المشهد التنافسي

تركيز السوق يبقى معتدلاً: أفضل خمسة لاعبين يقودون الأقساط المكتوبة. ضمان، مستفيد من دوره كمدير لثقة وشبكة مقدميه الواسعة، يؤمن حوالي 10% من إجمالي الأقساط. تابع، جي آي جي الخليج وأدنيك وسكون للتأمين تتباهى بمحافظ متنوعة، مما يجعل استثمارات انتقائية في فرز المطالبات المدفوع بالذكاء الاصطناعي لتسريع دورات السداد.

عمليات الاندماج والاستحواذ الاستراتيجية تعيد تشكيل سعة الصناعة. استحواذ بيور هيلث بقيمة 1.2 مليار دولار أمريكي على مجموعة سيركل هيلث لا يوسع فقط بصمتها السريرية في المملكة المتحدة ولكن أيضاً يعزز تصميم شبكتها القائمة على القيمة محلياً. استحواذ التضامن البحريني بنسبة 28.985% على تأمين التحالف يسلط الضوء على طموح خليجي لتضخيم التوزيع وتسخير الكفاءات عبر قواعد عملاء متنوعة.

التكنولوجيا تقف كساحة المعركة الأساسية للصناعة. نظام لومي من أليانز بارتنرز، مع مليون مستخدم إقليمي، يستفيد من الاستشارات الإلكترونية وتوصيل الأدوية، مما يمهد الطريق للبيع المتقاطع لأغطية الحوادث والسفر. في عام 2024، كشفت أكسا وضمان عن خطة طبية خاصة دولية تعاونية، تدمج امتيازات الإخلاء العالمي مع خدمات نقدية محلية، مستهدفة بشكل خاص الأفراد ذوي الثروات العالية والمديرين التنفيذيين المغتربين. مشغلو التكافل، بقيادة تكافل الإمارات، يشهدون ارتفاعاً في الإيرادات بنسبة 84%، مما يشير إلى قبول سائد للعروض المتوافقة مع الشريعة التي كانت محصورة سابقاً في جمهور متخصص.

قادة صناعة التأمين الصحي والطبي في دولة الإمارات العربية المتحدة

-

ضمان

-

جي آي جي الخليج (سابقاً أكسا الخليج)

-

شركة أبوظبي الوطنية للتأمين (أدنيك)

-

سكون للتأمين (سابقاً شركة عمان للتأمين)

-

ميت لايف

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: أدخلت وزارة الموارد البشرية والتوطين حزمة صحية أساسية وطنية بسعر 320 درهم إماراتي (87 دولار أمريكي) سنوياً لموظفي القطاع الخاص والعمال المنزليين.

- ديسمبر 2024: وافق مجلس الوزراء الإماراتي على التمديد الوطني للتأمين الممول من أرباب العمل ساري المفعول 1 يناير 2025

- نوفمبر 2024: سجل تكافل الإمارات صافي ربح قدره 8 مليون درهم إماراتي (2.2 مليون دولار أمريكي) للربع الثالث من عام 2024، مقابل خسارة سابقة

- يوليو 2024: أطلق أليانز بارتنرز لومي، متجاوزاً مليون مستخدم في الشرق الأوسط خلال ستة أشهر.

- أبريل 2024: تعاون أكسا مع ضمان للكشف عن خطة طبية خاصة دولية لعملاء دولة الإمارات العربية المتحدة

نطاق تقرير سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة

التأمين الصحي والطبي يغطي النفقات التي تنشأ بسبب المرض أو الحادث. يغطي التكاليف المتعلقة بالاستشفاء والأدوية واستشارات الأطباء، إلخ. فهم لسوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة، إلى جانب اللاعبين الرئيسيين ونماذج أعمالهم وتقسيم السوق التفصيلي، مدرج في هذا التقرير. علاوة على ذلك، اتجاهات السوق الرئيسية والتغييرات في ديناميكيات السوق والأحجام والتوقعات للقطاعات المختلفة والرؤى حول النمو والفرص مدرجة أيضاً في هذا التقرير.

يمكن تقسيم سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة حسب نوع المنتج (منتجات التأمين الصحي الفردي أو الفردي، منتجات التأمين الصحي الجماعي)، وحسب المقدم (التأمين الصحي العام أو الاجتماعي، التأمين الصحي الخاص)، وحسب قناة التوزيع (الوكلاء، الوسطاء، البنوك، المبيعات الإلكترونية، وقنوات التوزيع الأخرى).

التقرير يقدم حجم السوق والتوقعات للتأمين الصحي والطبي في دولة الإمارات العربية المتحدة من حيث القيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الفردي (التجزئة) |

| الجماعي (الشركاتي) |

| مقدمو التأمين الصحي الخاص |

| أنظمة التأمين الصحي العامة/الاجتماعية (مثل ثقة) |

| المبيعات المباشرة (مواقع المؤمنين، قوة المبيعات) |

| المبيعات الإلكترونية (المجمعات، مواقع المقارنة) |

| الوسطاء/الوكلاء |

| البنوك (التأمين المصرفي) |

| الشركاتي/صاحب العمل (الخطط الجماعية) |

| الأفراد/العائلات |

| المؤسسات الصغيرة والمتوسطة |

| أخرى |

| دبي |

| أبوظبي |

| الإمارات الشمالية (الشارقة، عجمان، أم القيوين، رأس الخيمة، الفجيرة) |

| حسب نوع التأمين | الفردي (التجزئة) |

| الجماعي (الشركاتي) | |

| حسب مقدم الخدمة | مقدمو التأمين الصحي الخاص |

| أنظمة التأمين الصحي العامة/الاجتماعية (مثل ثقة) | |

| حسب قناة التوزيع | المبيعات المباشرة (مواقع المؤمنين، قوة المبيعات) |

| المبيعات الإلكترونية (المجمعات، مواقع المقارنة) | |

| الوسطاء/الوكلاء | |

| البنوك (التأمين المصرفي) | |

| حسب نوع المستخدم النهائي/العميل | الشركاتي/صاحب العمل (الخطط الجماعية) |

| الأفراد/العائلات | |

| المؤسسات الصغيرة والمتوسطة | |

| أخرى | |

| حسب الجغرافيا | دبي |

| أبوظبي | |

| الإمارات الشمالية (الشارقة، عجمان، أم القيوين، رأس الخيمة، الفجيرة) |

الأسئلة الرئيسية المُجاب عنها في التقرير

متى يدخل التأمين الصحي الإجباري الممول من أرباب العمل حيز التنفيذ عبر جميع إمارات دولة الإمارات العربية المتحدة؟

الولاية تطبق من 1 يناير 2025 وتتطلب من كل صاحب عمل في القطاع الخاص توفير على الأقل الحزمة الأساسية المسعرة بـ 320 درهم إماراتي (87 دولار أمريكي) لكل موظف.

أي منطقة متوقع أن تنمو بأسرع ما يمكن ضمن سوق التأمين الصحي والطبي في دولة الإمارات العربية المتحدة؟

الإمارات الشمالية متوقع أن تسجل معدل نمو سنوي مركب قدره 5% بين 2025 و2030 مع حصول حوالي 3 ملايين مقيم جديد على التغطية الإجبارية.

كيف تواجه شركات التأمين التضخم الطبي المرتفع في دولة الإمارات العربية المتحدة؟

اللاعبون يضمنون راكبي العافية الوقائية وشبكات مقدمين متدرجة متفاوض عليها وتطبق تحليلات البيانات لكشف الاستخدام المفرط، مما يثبت نمو الأقساط رغم معدل التضخم البالغ 12.5% المسجل في عام 2024.

ما دور التأمين المصرفي في توزيع التأمين الصحي في دولة الإمارات العربية المتحدة؟

التأمين المصرفي هو القناة الأسرع نمواً، في طريقها لمعدل نمو سنوي مركب قدره 12%، مستفيد من شبكات فروع البنوك والتطبيقات الرقمية للبيع المتقاطع للسياسات لأصحاب حسابات الرواتب.

لماذا تُرى الصحة الرقمية كمحرك نمو رئيسي؟

المنصات مثل لومي من أليانز بارتنرز تقلل زيارات العيادة بتقديم فرز قائم على الدردشة واستشارات إلكترونية؛ مثل هذه الأدوات ترفع رضا العملاء وتخفض تكاليف المطالبات، داعمة ارتفاع 1.8% في توقعات معدل النمو السنوي المركب للسوق.

هل منتجات التأمين الصحي التكافلي المتوافقة مع الشريعة مهمة في السوق؟

نعم، مؤمنون التكافل مثل تكافل الإمارات حققوا نمو إيرادات بنسبة 84% في عام 2024 ويمثلون الآن أكثر من 40% من قطاع التكافل الأوسع، جاذبين المستهلكين الباحثين عن نماذج تقاسم المخاطر التعاونية.

آخر تحديث للصفحة في: