حجم وحصة سوق التعبئة الأنبوبية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

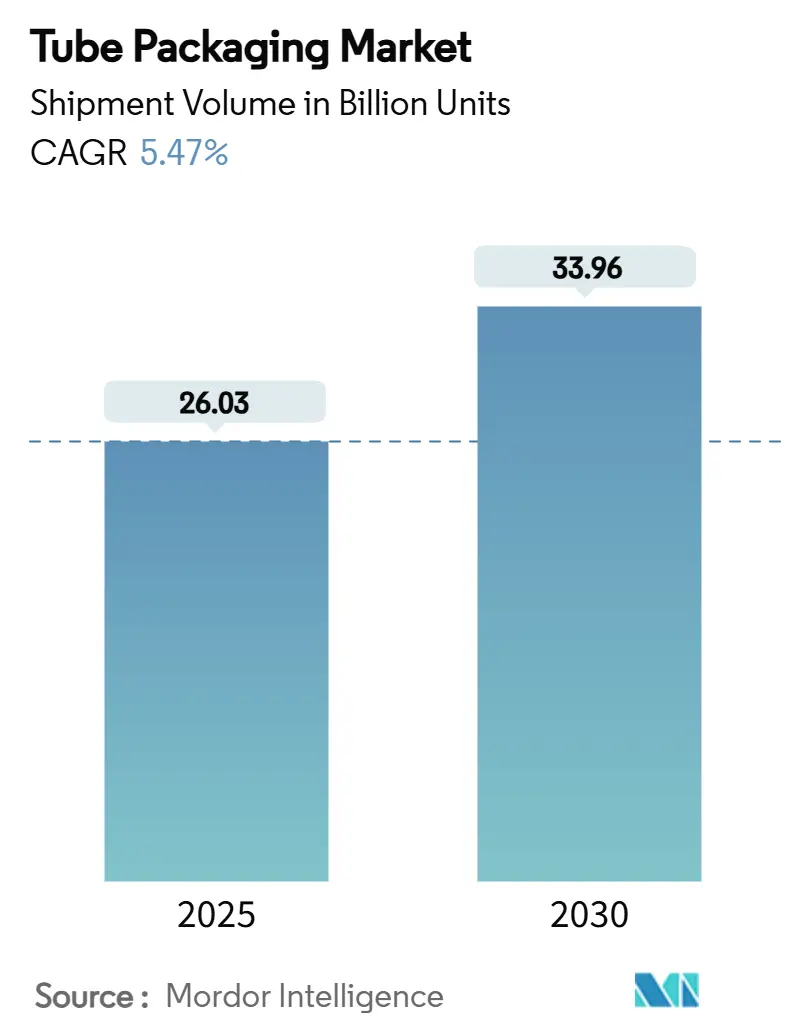

| حجم السوق (2025) | 26.03 مليار وحدة |

| حجم السوق (2033) | 33.96 مليار وحدة |

| معدل النمو (2025 - 2030) | 5.47% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التعبئة الأنبوبية من مؤسسة موردور الاستخباراتية

يقف حجم سوق التعبئة الأنبوبية عند 26.03 مليار وحدة في عام 2025 ومن المتوقع أن يصل إلى 33.96 مليار وحدة بحلول عام 2030، متقدماً بمعدل نمو سنوي مركب 5.47%. الولايات التنظيمية التي تتطلب قابلية إعادة التدوير بحلول عام 2030، مع تزايد طلب المستهلكين على الحلول المستدامة، تجبر المصنعين على الاستثمار في تصاميم أحادية المادة ومحتوى معاد التدوير. الأنابيب الكرتونية والقائمة على المواد الحيوية تحقق أسرع نمو بمعدل نمو سنوي مركب 8.53%، بينما تحتفظ التصاميم البلاستيكية بقيادة الحجم بسبب البنية التحتية المعالجة المعمول بها. التنويع في الاستخدام النهائي إلى الأطعمة الجاهزة للأكل والأدوية التي لا تحتاج وصفة طبية يوسع تدفقات الإيرادات حيث تعطي العلامات التجارية أولوية للراحة والجرعات الدقيقة. النشاط المتواصل للاندماج، بقيادة دمج أمكور بقيمة 8.4 مليار دولار أمريكي مع بيري جلوبال، يعيد تشكيل الديناميات التنافسية ويسرع الابتكار في تقنيات الحاجز التي تحد من الاعتماد على البلاستيك متعدد الطبقات.

النقاط الرئيسية للتقرير

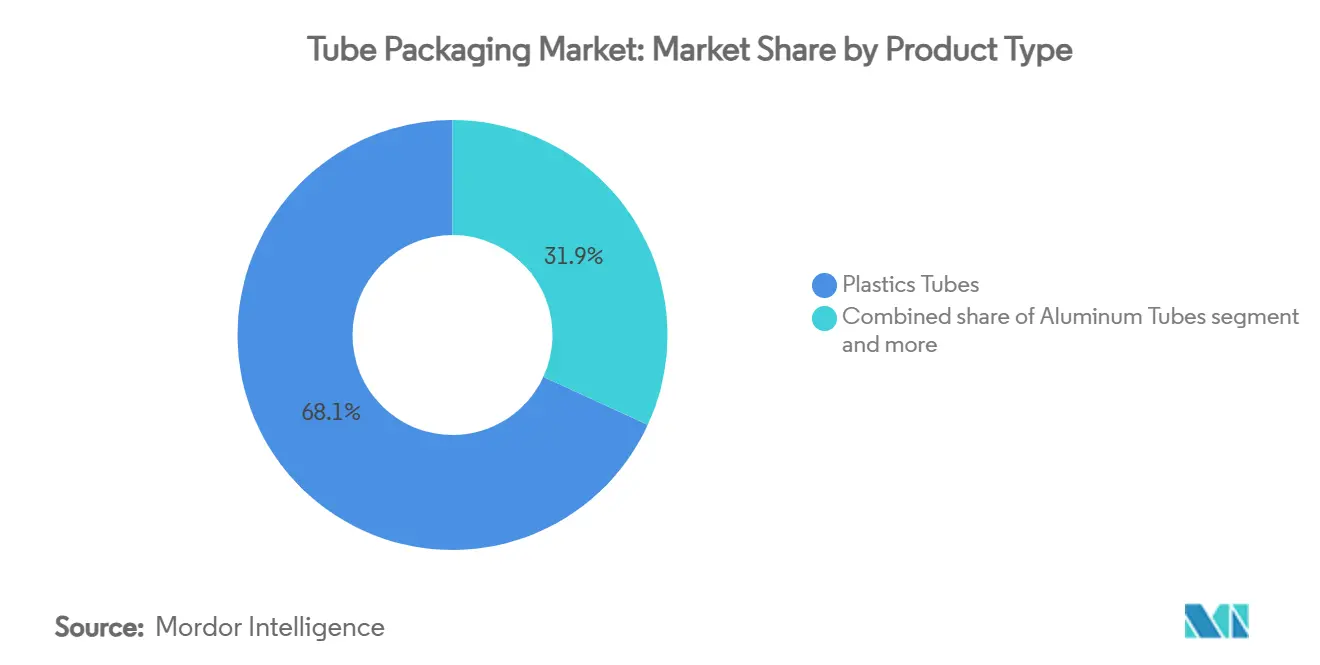

- حسب نوع المنتج، تصدرت الأنابيب البلاستيكية بحصة إيرادات 68.14% في عام 2024؛ التصاميم الكرتونية والقائمة على المواد الحيوية من المتوقع أن تتوسع بمعدل نمو سنوي مركب 8.53% حتى عام 2030.

- حسب نوع التعبئة، احتلت تصاميم العصر والقابلة للطي 65.34% من حصة سوق التعبئة الأنبوبية في عام 2024، بينما من المتوقع أن تحقق نفس التصاميم معدل نمو سنوي مركب 7.43% حتى عام 2030.

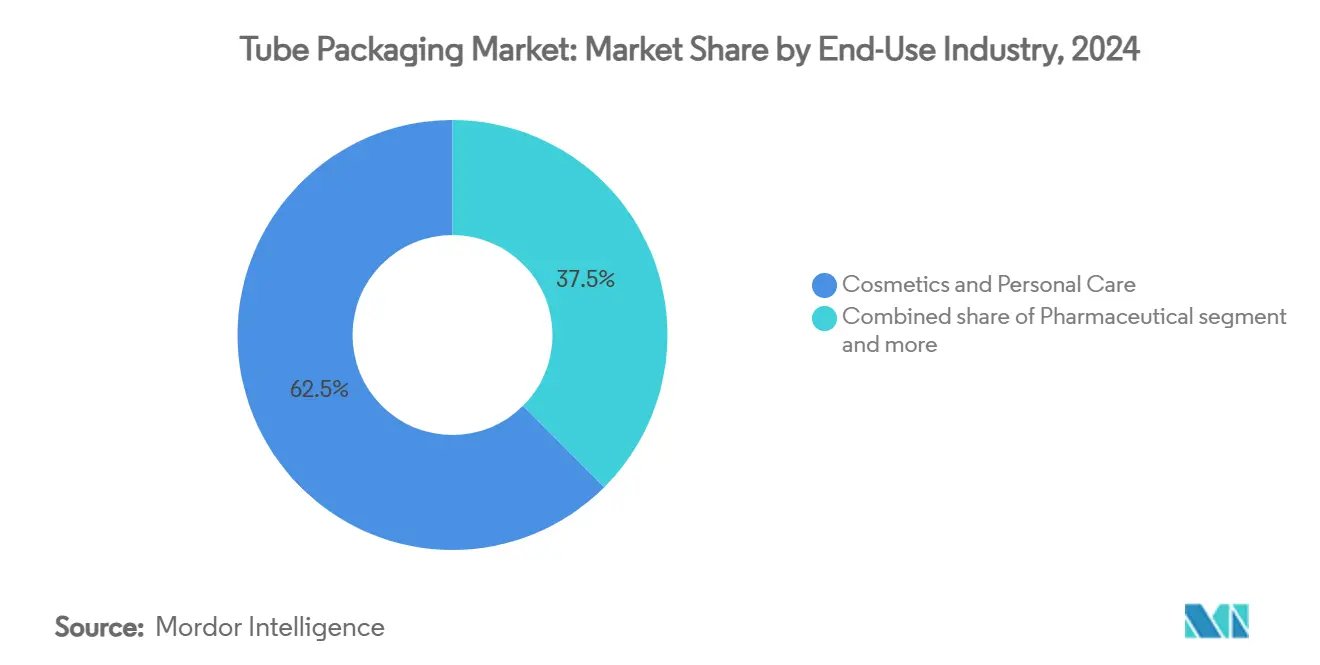

- حسب صناعة الاستخدام النهائي، شكلت مستحضرات التجميل والعناية الشخصية 62.48% من حجم سوق التعبئة الأنبوبية في عام 2024؛ تطبيقات الطعام من المتوقع أن تتقدم بمعدل نمو سنوي مركب 8.21% بين عامي 2025 و2030.

- حسب قناة التوزيع، استحوذت المبيعات المباشرة على حصة 57.43% من حجم سوق التعبئة الأنبوبية في عام 2024، بينما من المتوقع أن ترتفع المبيعات غير المباشرة بمعدل نمو سنوي مركب 6.32%.

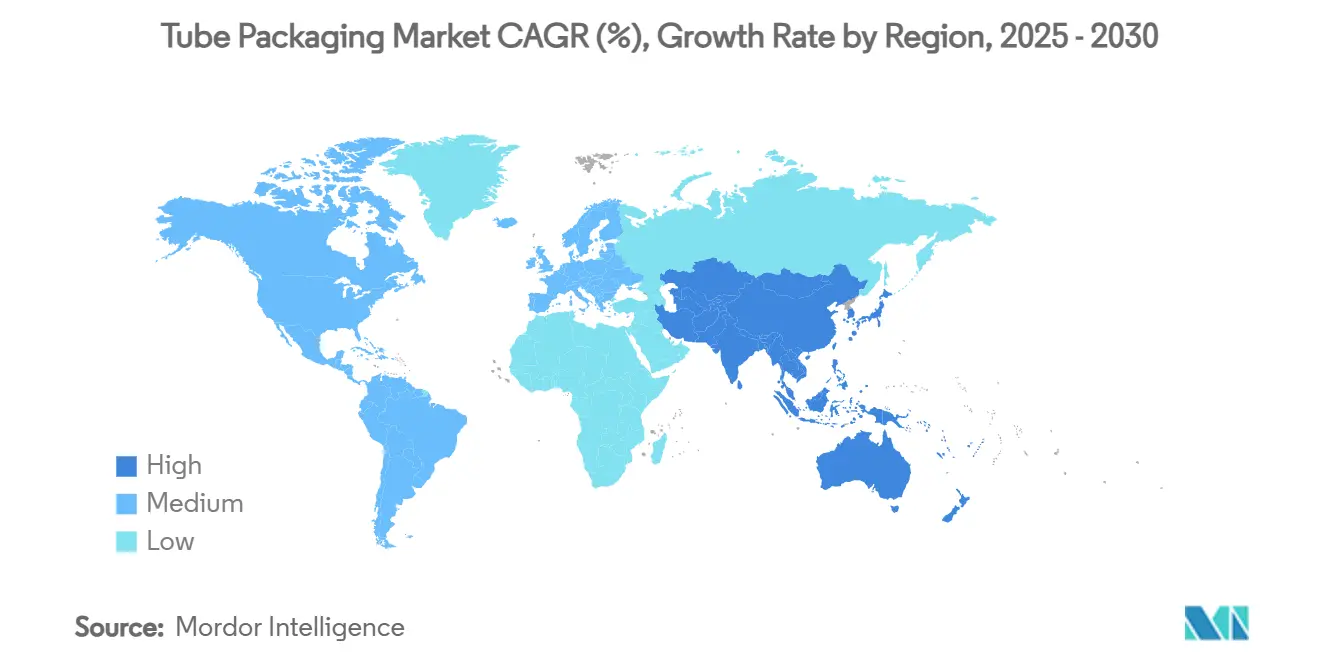

- حسب الجغرافيا، سيطرت منطقة آسيا والمحيط الهادئ على 38.43% من أحجام عام 2024، ومن المتوقع أن تنمو المنطقة بمعدل نمو سنوي مركب 9.21% حتى عام 2030.

اتجاهات ورؤى سوق التعبئة الأنبوبية العالمي

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تزايد الطلب في العناية الشخصية ومستحضرات التجميل | +1.2% | عالمي، مع تركيز في آسيا والمحيط الهادئ وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| تزايد تفضيلات المستهلكين للتعبئة المستدامة | +1.8% | الاتحاد الأوروبي وأمريكا الشمالية أساسياً، يتوسع إلى آسيا والمحيط الهادئ | المدى الطويل (≥ 4 سنوات) |

| ولايات قابلية إعادة التدوير تعزز الأنابيب أحادية المادة | +0.9% | الاتحاد الأوروبي أساسياً، أمريكا الشمالية ثانوياً | المدى القصير (≤ 2 سنوات) |

| تزايد الطلب على الراحة والتنوع | +0.7% | عالمي، خاصة في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| دفع استثمارات رأس المال العالمي للسلع الاستهلاكية سريعة الحركة في تقنيات الحاجز الهجين | +0.6% | عالمي، بقيادة الشركات متعددة الجنسيات للسلع الاستهلاكية سريعة الحركة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

تزايد الطلب في العناية الشخصية ومستحضرات التجميل

تواصل علامات الجمال ترقية خطوط المنتجات، مما يفضل الأنابيب التي تحمي التركيبات الحساسة وتسمح بالتوزيع المتحكم به. قامت ألبيا بتقليم دورات من المفهوم إلى الإطلاق مع دمج المحتوى المعاد التدوير، ساعية لهدف تخفيض الكربون بنسبة 46% لعام 2030. [1]المصدر: فورمز دي لوكس، "فرانسوا تاسارت من ألبيا: 'زيادة مرونتنا في سوق التجميل شديد التقلب أمر أساسي'،" formesdeluxe.com أنبوب PET الشفاف من كولجيت إكسير مع طلاء إيفري دروب يحسن إخلاء المنتج، مؤكداً على مكاسب تجربة المستخدم التي تقوي ولاء العلامة التجارية. الرؤية في مصدر المواد وبصمة الكربون تتحسن أيضاً، مدعمة السرديات التسويقية التي تتردد مع المتسوقين المهتمين بالبيئة.

تزايد تفضيلات المستهلكين للتعبئة المستدامة

تحولت علامات العناية بالفم المعروفة من الصفائح المركبة نحو تصاميم البولي إيثيلين عالي الكثافة القابلة لإعادة التدوير بالكامل والتي يمكن أن تدخل تيارات الجانب الرئيسية في المملكة المتحدة. أصبحت نيوباك أول صانع أنابيب أوروبي يحصل على شهادة RecyClass EN 15343، مما يؤكد المحتوى المعاد التدوير القابل للتتبع ويقوي ميزتها التنافسية. [2]المصدر: هوفمان نيوباك المحدودة، "نيوباك الأنبوب - الأخبار والأحداث،" neopac.com مثل هذه المعالم تحول امتثال الاستدامة إلى تمييز سوقي، دافعة سوق التعبئة الأنبوبية نحو ابتكارات عالية القيمة.

ولايات قابلية إعادة التدوير تعزز الأنابيب أحادية المادة

لائحة التعبئة ونفايات التعبئة في الاتحاد الأوروبي تلزم جميع عبوات المستهلكين بأن تكون قابلة لإعادة التدوير بحلول عام 2030 وتضع عتبة 30% للبلاستيك المعاد التدوير بحلول نفس العام. [3]المصدر: NSF، "لائحة الاتحاد الأوروبي الجديدة 2025/40 بشأن التعبئة ونفايات التعبئة،" nsf.org الموردون بما في ذلك مجموعة DNP وإكسون موبيل قاموا بتسويق هياكل غنية بالبولي إيثيلين تحافظ على أداء حاجز الأكسجين، مثبتة أن الأنابيب أحادية المادة يمكن أن تحل محل الصفائح متعددة الطبقات دون المساس بعمر الرف. تخصيص الاستثمار يتحول لذلك نحو البوليمرات المهندسة للدائرية.

تزايد الطلب على الراحة والتنوع

خيارات الإغلاق الحراري والموجات فوق الصوتية تمكن الأداء المخصص للحاجز عبر البلاستيك والصفائح والمعادن، مدعمة سلامة المنتج وسهولة الاستخدام. أقطار الأنابيب القابلة للتعديل وتجميعات الأغطية تساعد العلامات التجارية على تخصيص الجرعات حسب اللزوجة، مما يجعل الأنابيب جذابة للأدوية والتوابل والمعاجين الصناعية. هذه الترقيات الوظيفية تشجع الشراء المتكرر، محافظة على الزخم في سوق التعبئة الأنبوبية.

تحليل تأثير القيود

| القيد | (~ )% تأثير على توقعات معدل النمو السنوي المركب | الأهمية الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| توفر البدائل | -0.8% | عالمي، خاصة في الأسواق الناضجة | المدى المتوسط (2-4 سنوات) |

| نقص المواد الخام وتقلب التكاليف | -1.1% | عالمي، مع تأثير حاد في مراكز التصنيع | المدى القصير (≤ 2 سنوات) |

| توافق المنتج المحدود يقيد اختراق السوق | -0.5% | عالمي، خاصة في التطبيقات المتخصصة | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

توفر البدائل

أكياس الوقوف، التي تجمع الوزن الخفيف وسهولة الفتح واستخدام المواد المنخفض، من المتوقع أن تصل إلى 47 مليار دولار أمريكي بحلول عام 2029، سحب علامات الصلصة والتوابل بعيداً عن الأنابيب. عبوة ماستر فودز الورقية أحادية الجرعة القابلة لإعادة التدوير توضح كيف يمكن للتصاميم البديلة أن تلبي أولويات الاستدامة وتحكم الحصة. هذه الابتكارات تضغط على منتجي الأنابيب لإبراز نقاط القوة الوظيفية، مثل الجرعات الدقيقة وحاجز الأكسجين العالي، لمنع تآكل الحجم.

نقص المواد الخام وتقلب التكاليف

تقلب المواد الأولية يعقد تخطيط الميزانية للبلاستيك والألمنيوم والطلاءات. إمداد PET العالمي تشدد بسبب الاضطراب الجيوسياسي وخفض معدل تشغيل المنتجين، حتى مع اتجاه أسعار الراتنج السلعي مسطحة إلى منخفضة في أوائل عام 2025. مصاهر الألمنيوم الأوروبية تتصارع مع ارتفاع تكاليف الطاقة، دافعة المحولين لإعادة هندسة الأنابيب بجدران أرق أو دمج المعدن المعاد التدوير لتعويض تقلبات الأسعار.

تحليل القطاعات

حسب نوع المنتج: هيمنة البلاستيك تواجه اضطراباً مستداماً

شكلت التصاميم البلاستيكية 68.14% من حصة سوق التعبئة الأنبوبية في عام 2024، مدعومة بخطوط البثق الفعالة من حيث التكلفة والألفة العالمية للعلامة التجارية. ضمن البلاستيك، البولي إيثيلين عالي الكثافة والبولي بروبيلين يستوعبان لزوجات متنوعة، من الكريمات إلى الجل، مما يضمن التنوع عبر الصناعات. الصفائح التي تكدس طبقات البوليمر والألمنيوم تستمر في حماية تركيبات العناية بالفم حيث الاحتفاظ بالنكهة أساسي. الأنابيب الألمنيوم، رغم كونها متخصصة، تحفظ المواد الفعالة الصيدلانية المتطايرة والأطعمة الحساسة للأكسجين، مما يعزز موطئ قدم مرتفع السعر.

الحلول الكرتونية والقائمة على المواد الحيوية، مع ذلك، تفوق سوق التعبئة الأنبوبية الأوسع بمعدل نمو سنوي مركب 8.53% حيث PPWR يسرع التحول نحو الركائز المتجددة. حاجز أومني لوك ألترا الورقي من هوتاماكي يوفر حماية شبيهة بالألمنيوم بينما يبقى قابل لإعادة التدوير في الجانب. ورق الأداء AmFiber المحمي بحقوق الطبع والنشر من أمكور يستهدف بالمثل قطاعي الطعام والرعاية الصحية، مثبتاً أن الهياكل القائمة على الألياف يمكن أن تلبي حدود الرطوبة الصارمة. مع توسع التبني، من المتوقع أن تضيق قيادة الحجم البلاستيكي بشروط مطلقة، حتى لو احتفظت بمزايا النطاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب نوع التعبئة: تقنية العصر تقود القيادة السوقية

مثلت أنابيب العصر والقابلة للطي 65.34% من شحنات عام 2024 ومن المتوقع أن ترتفع بمعدل نمو سنوي مركب 7.43%، معكسة الميل القوي للمستهلك للتوزيع بيد واحدة. إصدارات الألمنيوم المبثوقة بالصدمة تضمن عدم دخول الهواء للكريمات الجلدية، بينما المتغيرات البلاستيكية المبثوقة معاً تقلل الوزن وتعزز الجاذبية الرسومية. أنابيب العصر المصفحة تبقى معيار العناية بالفم بسبب كفاءة حاجز النكهة.

تصاميم اللف والتطبيق الدقيق تملأ أدواراً متخصصة في الأمراض الجلدية الموصوفة ومستحضرات التجميل الفاخرة حيث دقة الجرعة أساسية. الابتكارات مثل أنابيب البولي بروبيلين ذات الملصق المقولب تدمج الزخرفة والهيكل في خطوة واحدة، محسنة كفاءة الخط وقابلية إعادة التدوير. اتساع خيارات الإغلاق والزخرفة يحافظ على قابلية تكيف تصاميم العصر، مسمرة قيادتها في سوق التعبئة الأنبوبية.

حسب صناعة الاستخدام النهائي: قيادة مستحضرات التجميل تتحدى بنمو الطعام

استحوذت مستحضرات التجميل والعناية الشخصية على 62.48% من أحجام عام 2024، مستغلة قدرة الأنابيب على توفير الجرعات المتحكمة والصحية من الأمصال والمقشرات وواقيات الشمس. هياكل PET الشفافة تؤكد جماليات التركيبة، بينما الإغلاقات الناعمة اللمس ترفع القيمة المتصورة. الأدوية تتبع عن كثب، مدفوعة بكريمات المضادات الحيوية الموضعية التي تتطلب دليل التلاعب وسلامة الحاجز.

تطبيقات الطعام، رغم البدء من قاعدة أصغر، من المتوقع أن تنمو بمعدل نمو سنوي مركب 8.21%، الأسرع ضمن سوق التعبئة الأنبوبية. التعبئة المعقمة للبيستو والعسل ومعجون الطماطم تقلل المواد الحافظة وتمدد عمر الرف وتدعم الموضعة الذواقة. العبوات الورقية أحادية الجرعة والصفائح القابلة لإعادة التدوير تجذب المستهلكين أثناء التنقل ومشغلي الخدمة السريعة الباحثين عن تحكم الحصة مع أقل نفايات.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب قناة التوزيع: هيمنة المبيعات المباشرة تواجه نمو غير مباشر

الاتفاقيات المباشرة مع الشركات متعددة الجنسيات مثل يونيليفر وكولجيت حققت 57.43% من شحنات عام 2024، مضمنة أحجام طلبات متوقعة وخرائط طريق الابتكار المشترك. المحولات الكبيرة مثل EPL الدولية تشغل خطوط مخصصة للعملاء الرئيسيين، موردة حوالي مليار أنبوب مصفح سنوياً من أربعة مصانع عالمية.

القنوات غير المباشرة، المتوقع نموها بمعدل نمو سنوي مركب 6.32%، تستحوذ على العلامات التجارية الناشئة التي تعطي أولوية للمرونة على خصومات الحجم. الموزعون المتخصصون يخزنون عمليات إنتاج أصغر ويقدمون خدمات التصميم للشركات الناشئة الداخلة في مستحضرات التجميل الطبيعية أو الأطعمة الوظيفية. الهيكل المزدوج المسار يتيح لسوق التعبئة الأنبوبية استيعاب نطاقات العملاء المتباينة دون المساس بمستويات الخدمة.

التحليل الجغرافي

قادت منطقة آسيا والمحيط الهادئ سوق التعبئة الأنبوبية في عام 2024 بحصة حجم 38.43% ومن المتوقع أن تتقدم بمعدل نمو سنوي مركب 9.21% حتى عام 2030. التوسع القوي للسلع الاستهلاكية سريعة الحركة في الصين والهند والدخل المتاح الأعلى وأنماط الحياة الحضرية تدعم الطلب على منتجات العناية الشخصية الودودة للسفر والتوابل أحادية الخدمة. قطاع الورق الفيتنامي، في مسار لإيرادات 3.5 مليار دولار أمريكي بحلول عام 2026، يوضح الزخم الإقليمي نحو التعبئة القائمة على الألياف.

أمريكا الشمالية وأوروبا، بينما ناضجتان، تتصفحان أهداف إعادة التدوير الأكثر صرامة التي تعيد تشكيل استراتيجيات المصادر وتخصيص رأس المال. PPWR الاتحاد الأوروبي تجبر المحولين على تحديث الخطوط للإنتاج أحادي المادة، مفضلة العمالقة المتكاملة القادرة على تمويل عمليات الإصلاح متعددة السنوات. في الولايات المتحدة وكندا، التزامات العلامات التجارية بتخفيض الكربون تقود البرامج التجريبية التي تختبر الأنابيب عالية المحتوى المعاد التدوير في تجار التجزئة الإقليميين.

أمريكا اللاتينية والشرق الأوسط هي مناطق الفرص الناشئة حيث ترتفع السكان من الطبقة الوسطى وتؤجج نمو الطعام المعبأ. سوق الطعام المعبأ البرازيلي يمكن أن يصل إلى 168.6 مليار دولار أمريكي بحلول عام 2028، محفزاً الطلب على الصلصات المتحكمة في الحصة والمعاجين المنكهة. بالتزامن، انتشار منشآت ALPLA في تايلاند وأفريقيا ومجلس التعاون الخليجي يؤكد الأهمية الإستراتيجية للتوريد المحلي في الأسواق حيث رسوم الاستيراد واللوجستيات تضيف طبقات التكلفة.

المشهد التنافسي

التشرذم المعتدل يميز سوق التعبئة الأنبوبية حيث القادة يسعون للنطاق لتمويل استثمارات الاستدامة. اندماج أمكور-بيري جلوبال خلق كياناً بأكثر من 3 مليارات دولار أمريكي في التدفق النقدي الحر السنوي المتوقع بحلول عام 2028، بينما يستهدف 650 مليون دولار أمريكي في مدخرات التآزر. ربط نوفوليكس وباكتيف إيفرجرين بقيمة 6.7 مليار دولار أمريكي يتبع منطقاً مشابهاً، بناء الكتلة الحرجة في الخدمة الغذائية والعبوات المتخصصة.

قيادة الابتكار هي ساحة معركة أخرى. قابلية تتبع المحتوى المعاد التدوير المعتمد من نيوباك تضعها كمورد مفضل للعلامات التجارية الأوروبية الباحثة عن ادعاءات بيئية موثوقة. تقنية N-Sorb من أبتار، المقبولة في برنامج التقنية الناشئة لإدارة الغذاء والدواء الأمريكية، توضح كيف يمكن للتعبئة أن تخفف تكوين النيتروسامين في الأدوية، مقوية اقتراح القيمة للشركة في القطاعات المنظمة.

التوسع الإقليمي يتسارع أيضاً. شراء أمكور لفينيكس فليكسيبلز في غوجارات يضيف منصة تعبئة مرنة قابلة للتوسع في السوق الهندي عالي النمو، معززة القرب من عملاء الأدوية والطب. هذه التحركات تقترح أن مرونة سلسلة التوريد وقدرات الإنتاج المحلي ستبقى مميزات محورية.

قادة صناعة التعبئة الأنبوبية

-

أمكور المحدودة

-

شركة EPL المحدودة

-

مجموعة ألبيا

-

هوفمان نيوباك المحدودة

-

شركة CCL إندستريز كورب

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أكملت أمكور اندماجها بالأسهم الكامل مع بيري جلوبال، خالقة رائداً عالمياً في حلول التعبئة للمستهلكين والرعاية الصحية

- فبراير 2025: نفذ الاتحاد الأوروبي لائحة التعبئة ونفايات التعبئة التي تفرض قابلية إعادة التدوير بحلول عام 2030 وحدود دنيا للبلاستيك المعاد التدوير

- يناير 2025: عينت هوتاماكي رالف ك. فوندرليش كرئيس ومدير تنفيذي، مشيرة إلى تجديد التركيز الإستراتيجي على الحلول المستدامة القائمة على الألياف

- ديسمبر 2024: أعلنت نوفوليكس وباكتيف إيفرجرين عن اندماج بقيمة 6.7 مليار دولار أمريكي لتعزيز ابتكار التعبئة الغذائية والمتخصصة

- مارس 2025: أعلنت ألبيا عن دمج أنظمة الرؤية المدفوعة بالذكاء الاصطناعي عبر مصانعها الأوروبية، مقللة معدلات العيوب بنسبة 22% ومحسنة مقاييس التسليم في الوقت المحدد.

- نوفمبر 2024: قدمت ماستر فودز أول عبوة ورقية قابلة لإعادة التدوير أحادية الجرعة لصلصة الطماطم في أستراليا، متقدمة بتعبئة التوابل المستدامة

- أكتوبر 2024: حققت نيوباك شهادة RecyClass EN 15343 لمنشأتها في المجر وأطلقت أنابيب بولي فويل أحادية المادة

- أغسطس 2024: عرضت كونستانتيا فليكسيبلز حلول أنابيب جديدة في FACHPACK 2024

- يوليو 2024: أكملت سمورفيت كابا ووست روك اندماجاً بقيمة 11.2 مليار دولار أمريكي، معززة قدرات التعبئة القائمة على الورق

- يونيو 2024: أطلقت كولجيت أنبوب معجون الأسنان إليكسير PET الشفاف القابل لإعادة التدوير في أمريكا الشمالية

نطاق تقرير سوق التعبئة الأنبوبية العالمي

التعبئة الأنبوبية تشير إلى نوع من التعبئة يستخدم حاوية أسطوانية أو شبيهة بالأنبوب لحمل وحماية المنتجات. هذا الشكل من التعبئة شائع الاستخدام للمنتجات مثل مستحضرات التجميل ومنتجات العناية الشخصية والأدوية والطعام. الأنابيب غالباً مصنوعة من مواد مثل البلاستيك أو الألمنيوم أو الورق، ويمكن أن تتميز بإغلاقات مختلفة، مثل أغطية البرغي أو أغطية القلب العلوي أو موزعات الفوهة. السوق تم تتبعه من جانب الاستهلاك، الذي تدمجه شركات التعبئة مع العملاء للإيرادات. هذا التقرير يحلل العوامل مثل تأثير المواد الخام والمحركات والتحديات على السوق المدروس بناءً على السيناريوهات الأساسية السائدة والموضوعات الرئيسية ودورات الطلب ذات الصلة بالتطبيق.

سوق التعبئة الأنبوبية مقسم حسب نوع العبوة (العصر، اللف، ونوع آخر من العبوة)، المادة (البلاستيك، الكرتون، والألمنيوم)، التطبيق (مستحضرات التجميل ومواد الزينة، الرعاية الصحية والأدوية، الطعام، العناية المنزلية، وتطبيق آخر)، والجغرافيا (أمريكا الشمالية (الولايات المتحدة وكندا)، أوروبا (المملكة المتحدة، ألمانيا، فرنسا، إيطاليا، وباقي أوروبا)، آسيا والمحيط الهادئ (الصين، اليابان، الهند، وباقي آسيا والمحيط الهادئ)، أمريكا اللاتينية (البرازيل، الأرجنتين، المكسيك، وباقي أمريكا اللاتينية)، والشرق الأوسط وأفريقيا (الإمارات العربية المتحدة، السعودية، وباقي الشرق الأوسط وأفريقيا)). التقرير يقدم توقعات السوق والحجم بالقيمة (بالدولار الأمريكي) لجميع القطاعات المذكورة أعلاه.

| الأنابيب البلاستيكية | أنابيب البولي إيثيلين (PE) |

| أنابيب البولي بروبيلين (PP) | |

| الأنابيب البلاستيكية الأخرى | |

| الأنابيب الألمنيوم | |

| الأنابيب المصفحة | |

| الأنابيب الكرتونية/القائمة على المواد الحيوية |

| العصر والقابلة للطي |

| اللف |

| مستحضرات التجميل والعناية الشخصية |

| الأدوية |

| الطعام |

| صناعة الاستخدام النهائي الأخرى |

| المبيعات المباشرة |

| المبيعات غير المباشرة |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| السعودية | ||

| تركيا | ||

| باقي الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| باقي أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| حسب نوع المنتج | الأنابيب البلاستيكية | أنابيب البولي إيثيلين (PE) | |

| أنابيب البولي بروبيلين (PP) | |||

| الأنابيب البلاستيكية الأخرى | |||

| الأنابيب الألمنيوم | |||

| الأنابيب المصفحة | |||

| الأنابيب الكرتونية/القائمة على المواد الحيوية | |||

| حسب نوع التعبئة | العصر والقابلة للطي | ||

| اللف | |||

| حسب صناعة الاستخدام النهائي | مستحضرات التجميل والعناية الشخصية | ||

| الأدوية | |||

| الطعام | |||

| صناعة الاستخدام النهائي الأخرى | |||

| حسب قناة التوزيع | المبيعات المباشرة | ||

| المبيعات غير المباشرة | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| باقي أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| باقي آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| السعودية | |||

| تركيا | |||

| باقي الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| باقي أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| باقي أمريكا الجنوبية | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق التعبئة الأنبوبية؟

حجم سوق التعبئة الأنبوبية هو 26.03 مليار وحدة في عام 2025 ومن المتوقع أن يصل إلى 33.96 مليار وحدة بحلول عام 2030.

أي مادة تقود سوق التعبئة الأنبوبية؟

الأنابيب البلاستيكية تحمل 68.14% من أحجام عام 2024، رغم أن التصاميم الكرتونية والقائمة على المواد الحيوية ترتفع بأسرع معدل نمو سنوي مركب 8.53%.

أي قطاع استخدام نهائي ينمو بأسرع؟

تطبيقات الطعام تظهر أعلى نمو، متقدمة بمعدل نمو سنوي مركب 8.21% على ظهر الطلب على تصاميم التوابل والمنتجات الجاهزة للأكل.

لماذا تكتسب الأنابيب أحادية المادة زخماً؟

لوائح الاتحاد الأوروبي تتطلب جميع التعبئة أن تكون قابلة لإعادة التدوير بحلول عام 2030، والبناءات أحادية المادة تبسط إعادة التدوير مع الحفاظ على أداء الحاجز.

كيف تتموضع منطقة آسيا والمحيط الهادئ في سوق التعبئة الأنبوبية؟

منطقة آسيا والمحيط الهادئ تسيطر على 38.43% من الأحجام العالمية ومن المتوقع أن تنمو بمعدل نمو سنوي مركب 9.21%، مدفوعة بتوسع السلع الاستهلاكية سريعة الحركة وتزايد إنفاق المستهلكين.

ما تأثير الاندماجات على ديناميات السوق؟

الاندماجات الكبيرة، مثل أمكور مع بيري جلوبال، توفر النطاق لتمويل الابتكار المستدام وتوحيد قوة السوق، مقوية التركز المعتدل.

آخر تحديث للصفحة في: