حجم وحصة سوق مبيدات الآفات الزراعية في أمريكا الجنوبية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 29.40 مليار دولار أمريكي |

| حجم السوق (2030) | 40.70 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.35% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق مبيدات الآفات الزراعية في أمريكا الجنوبية من قبل موردور إنتليجنس

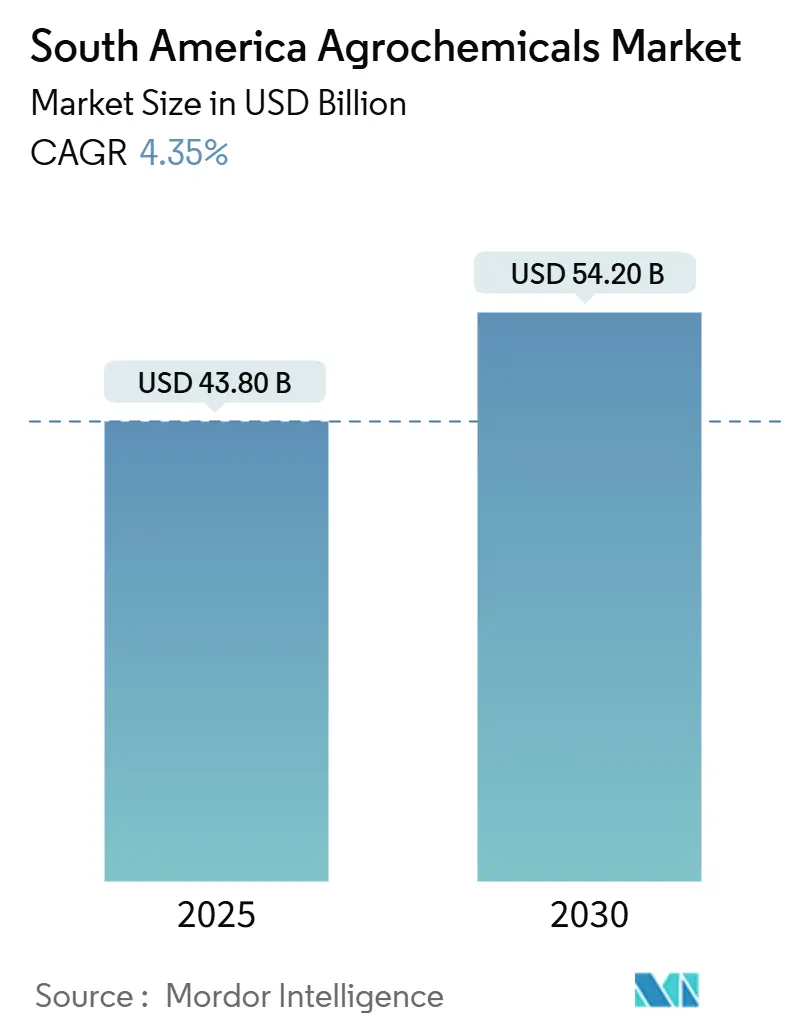

يُقدر حجم سوق مبيدات الآفات الزراعية في أمريكا الجنوبية بـ 43.80 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 54.20 مليار دولار أمريكي بحلول عام 2030، بمعدل نمو سنوي مركب قدره 4.35% خلال فترة التوقع. يعتمد التوسع على ريادة المنطقة في فول الصويا والذرة والبستنة المتخصصة، معززة بارتفاع اعتماد المحاصيل المعدلة وراثياً وأدوات التطبيق الدقيق والتحول السريع نحو الحلول البيولوجية. تحتفظ البرازيل بأكبر موقع وطني وبقية أمريكا الجنوبية تحقق أسرع نمو حيث تتنوع في محاصيل عالية القيمة وأنظمة مدخلات حديثة. تهيمن الأسمدة، مما يعكس التربة المستنزفة من المغذيات، بينما تحقق المساعدات أسرع المكاسب على خلفية الرش الدقيق والتكامل البيولوجي الكيميائي. الكثافة التنافسية عالية لأن أكبر أربعة موردين يحتلون الحصة الأكبر، رغم أن موجة من الشركات الناشئة البيولوجية والمنصات الرقمية تعيد معايرة توازن القوى عبر سوق مبيدات الآفات الزراعية في أمريكا الجنوبية. تقلبات العملة وقواعد البقايا الأكثر صرامة وفجوات الخدمات اللوجستية لا تزال تخفف من الزخم قريب الأجل حتى مع رفع توسع المساحة طويل الأجل والطلب على المدخلات المرتبطة بالكربون منحنى الفرص لسوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

النقاط الرئيسية للتقرير

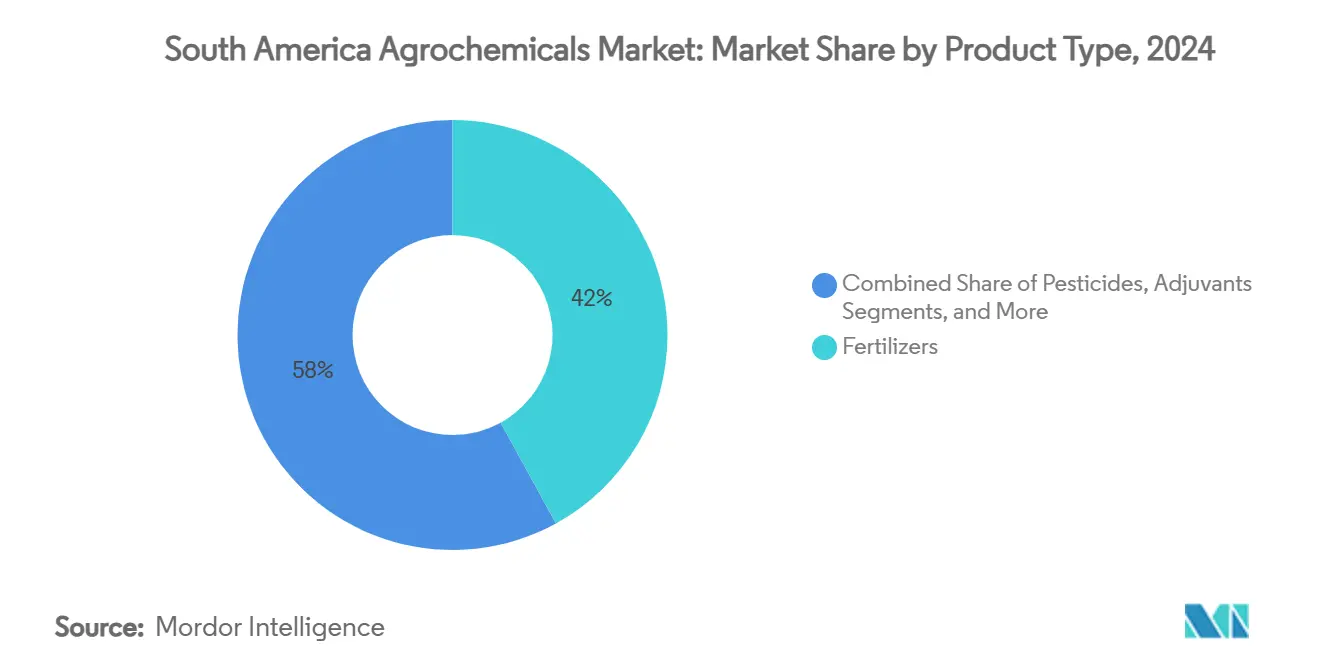

- حسب نوع المنتج، تصدرت الأسمدة بحصة إيرادات 42% في عام 2024، بينما من المتوقع أن تتوسع المساعدات بمعدل نمو سنوي مركب 6.0% حتى عام 2030.

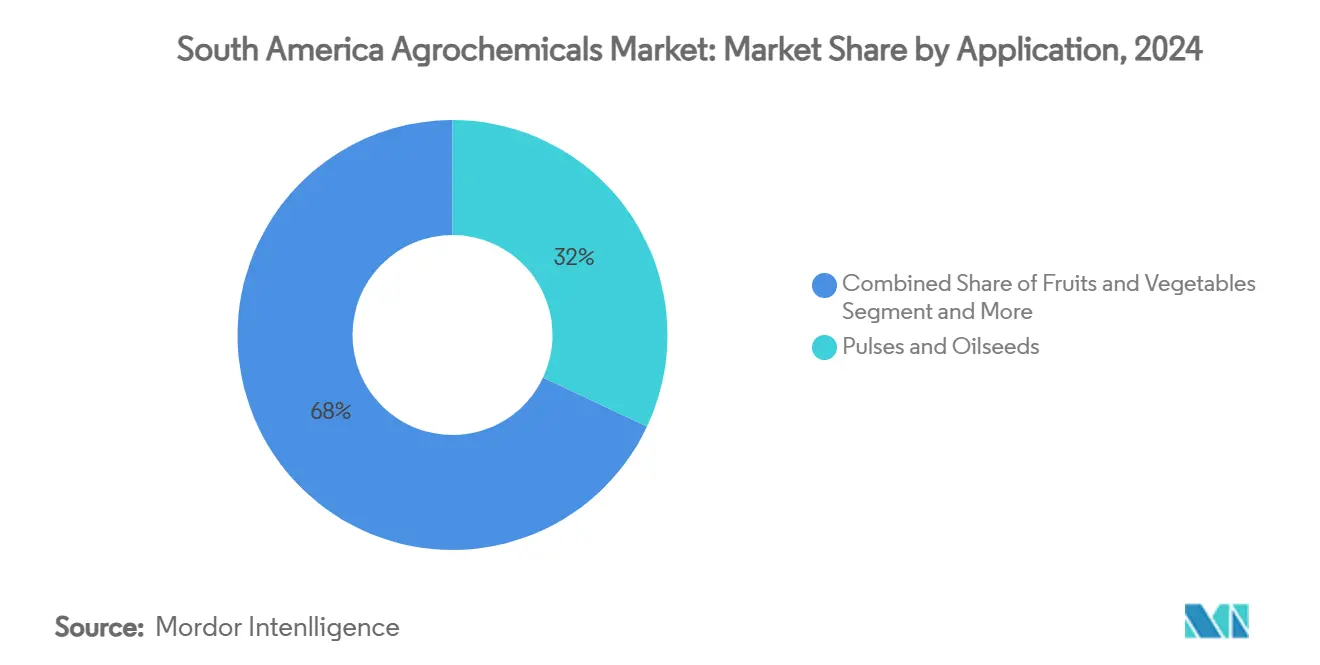

- حسب التطبيق، شكلت البقوليات والبذور الزيتية 32% من حصة سوق مبيدات الآفات الزراعية في أمريكا الجنوبية في عام 2024، بينما تتقدم الفواكه والخضروات بمعدل نمو سنوي مركب 4.5% إلى عام 2030.

- جغرافياً، سيطرت البرازيل على 63.0% من حصة سوق مبيدات الآفات الزراعية في أمريكا الجنوبية في عام 2024، بينما من المقرر أن تنمو بقية أمريكا الجنوبية بمعدل نمو سنوي مركب 6.2% خلال فترة التوقع.

اتجاهات ورؤى سوق مبيدات الآفات الزراعية في أمريكا الجنوبية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طفرة الطلب على مبيدات الآفات المدفوعة بالمحاصيل المعدلة وراثياً | +0.80% | البرازيل، الأرجنتين الأساس، انتشار إلى باراغواي | المدى المتوسط (2-4 سنوات) |

| توسع مساحة فول الصويا والذرة | +1.20% | البرازيل، الأرجنتين، باراغواي مع مكاسب مبكرة في ماتو غروسو، سانتا في | المدى الطويل (≥ 4 سنوات) |

| الائتمان الريفي المدعوم للمدخلات الزراعية | +0.60% | البرازيل مهيمنة، الأرجنتين برامج انتقائية | المدى القصير (≤ سنتان) |

| ارتفاع الأسمدة عالية الكفاءة المرتبطة بائتمان الكربون | +0.40% | عالمياً مع ريادة البرازيل، الأرجنتين ناشئة | المدى الطويل (≥ 4 سنوات) |

| اعتماد خلطات الحماية البيولوجية للمحاصيل | +0.90% | البرازيل الأساس، كولومبيا وتشيلي أسواق ناشئة | المدى المتوسط (2-4 سنوات) |

| منصات الزراعة الدقيقة لتحسين معدلات الكيماويات | +0.50% | البرازيل، الأرجنتين مع مراكز التكنولوجيا في ساو باولو، بوينس آيرس | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طفرة الطلب على مبيدات الآفات المدفوعة بالمحاصيل المعدلة وراثياً

وافقت الأرجنتين على خمسة محاصيل معدلة وراثياً جديدة في عام 2024، مما بسط الموافقات إلى دورات ستة أشهر وعزز مكانتها كثالث أكبر مزارع للمحاصيل المعدلة وراثياً في العالم بـ 25 مليون هكتار [1]USDA Foreign Agricultural Service, "Argentina Agricultural Biotechnology Annual 2024," usda.gov . سمة Intacta2 Xtend البرازيلية تغطي بالفعل 30% من مساحة فول الصويا الوطنية وتحفز الطلب على مجموعات مبيدات الأعشاب التي تجمع بين الغليفوسات والديكامبا والغلوفوسينات. قمح HB4 المقاوم للجفاف المُتجر في الأرجنتين يعزز التركيبات التكميلية لحماية المحاصيل المصممة لحزم مقاومة مبيدات الأعشاب الجديدة[2]Genetic Literacy Project, "HB4 Drought-Tolerant Wheat Commercialization," geneticliteracyproject.org. على نطاق المنطقة، يدفع التوسع التقني موردي المبيدات الزراعية لتصميم برامج دوران، مما يخفف المقاومة بينما يعظم مكاسب الإنتاج. حزم المنتجات الناتجة تقوي ولاء المدخلات وتوسع القيمة مدى الحياة لكل هكتار وتعزز الطبقة الممتازة من سوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

منصات الزراعة الدقيقة لتحسين معدلات الكيماويات

تستضيف البرازيل 875 شركة تكنولوجيا عميقة مع حلول زراعية، بما في ذلك الروبوتات بالذكاء الاصطناعي وعلم الأحياء الدقيقة والاستشعار عن بعد. روبوت SOLIX من Solinftec المدعوم بالطاقة الشمسية يستكشف الحقول بشكل مستقل لتحديد الأعشاب الضارة ويوصي بالرش الجراحي، مما يقلل أحجام مبيدات الأعشاب مع الحفاظ على الغلات. منصة CROPWISE AI من سينجينتا تخطط بالفعل 70 مليون هكتار، مركزة بيانات المغذيات والآفات والطقس لخطط حقول وصفية. أجهزة الاستشعار فوق الطيفية تتنبأ الآن بمستويات النيتروجين والبوتاسيوم في الوقت الفعلي، مما يسمح بوضع الأسمدة والمثبتات بمعدل متغير يحد من الجريان. عقبات تكلفة الاعتماد لا تزال قائمة، لكن النقص المتزايد في العمالة وارتفاع أسعار المدخلات يدفع المزارعين نحو الكفاءة المدعومة بالتكنولوجيا. هذه الأدوات تشد حلقة التغذية المرتدة بين حالة المحاصيل والحاجة للمدخلات، مما يدعم استهلاك المساعدات والمغذيات الدقيقة والمحفزات الحيوية من الدرجة الممتازة داخل سوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

توسع مساحة فول الصويا والذرة

حوالي 70 مليون فدان من أراضي الرعي البرازيلية المتدهورة مخططة للتحويل، ما يعادل زيادة محتملة 35% في الأراضي الزراعية. تتوقع الأرجنتين قفزة 7% في مساحة فول الصويا إلى 44 مليون فدان في دورة 2024-25، أقوى ارتفاع لها في ثماني سنوات. أنظمة الزراعة المضاعفة تكثف استخدام مبيدات الآفات والأسمدة عبر تمديد جدول الرش. في الوقت نفسه، خطة الخدمات اللوجستية الفيدرالية التي تستهدف توسع شبكة السكك الحديدية بنسبة 91% بحلول 2035 تهدف لخفض تكاليف الشحن الداخلية بما يصل إلى 30%، مما يعزز جدوى المساحات النائية. هذه التحولات الهيكلية توسع القاعدة المثبتة لموردي المدخلات وتعزز رؤية الحجم لسوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

اعتماد خلطات الحماية البيولوجية للمحاصيل

تلعب صناعة المدخلات البيولوجية البرازيلية دوراً بارزاً في السوق الزراعية البرازيلية. المكافحة البيولوجية لفول الصويا تحتل بالفعل حصة 55% من القيمة الوطنية للمكافحة البيولوجية، مدفوعة بتكافؤ تكلفة الاستخدام المثبت مع الكيماويات والطرق السريعة التنظيمية المنشأة تحت البرنامج الوطني للمدخلات البيولوجية. أكثر من نصف المزارعين البرازيليين يطبقون الآن حلاً بيولوجياً واحداً على الأقل، مقارنة بحوالي 10% من المزارعين الأمريكيين. عندما تتكامل البيولوجيات مع المساعدات والأسمدة منخفضة الملح، تتقارب خطوط المنتجات لفتح تيارات إيرادات جديدة في سوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| إعادة التسجيل الأكثر صرامة وحدود البقايا | -0.70% | البرازيل، تشيلي ريادة تنظيمية، بيرو متأخرة | المدى المتوسط (2-4 سنوات) |

| تقلبات أسعار السلع تكبح الإنفاق | -1.10% | البرازيل، الأرجنتين تأثير أساسي، باراغواي عرضة | المدى القصير (≤ سنتان) |

| اختناقات الخدمات اللوجستية الداخلية في تدفقات الاستيراد | -0.40% | مناطق البرازيل الداخلية، فجوات البنية التحتية للأرجنتين | المدى الطويل (≥ 4 سنوات) |

| مقاومة مبيدات الأعشاب تصعد تكاليف التبديل | -0.60% | البرازيل، الأرجنتين واسعة الانتشار، كولومبيا ناشئة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

إعادة التسجيل الأكثر صرامة وحدود البقايا

فرضت تشيلي حدوداً أكثر صرامة للبقايا القصوى من خلال المرسوم 47/2024، الفعال من مايو 2025، مما رفع تكاليف الامتثال للمصنعين والمصدرين. قانون المبيدات المحدث في البرازيل يسرع الموافقات لكن يرفع الرقابة البيئية، متحدياً المسجلين الصغار. بيرو تواصل ترخيص كيماويات محظورة في أوروبا، مما يكسر التوافق التنظيمي عبر طرق التجارة الأندية. مقاومة الفطريات الأوسع في الأنماط المرضية لفول الصويا البرازيلي تضغط أيضاً على السلطات لمراجعة تفويضات دوران طريقة العمل. معاً، هذه الإجراءات ترفع مصاريف توليد البيانات وتمدد جداول دخول السوق وقد تؤخر الأنشطة الجديدة، مما يؤثر على سوق مبيدات الآفات الزراعية في أمريكا الجنوبية خلال فترة الانتقال.

تقلبات أسعار السلع تكبح الإنفاق

ارتفعت أسعار الذرة في مركز رونونوبوليس البرازيلي بنسبة 85% على أساس سنوي في أوائل 2025، مخاطرة بارتفاع 22% في تضخم الغذاء ومقيدة سيولة المنتجين. وصلت تكاليف إنتاج فول الصويا إلى 782 دولار أمريكي/هكتار، متفوقة على المعايير الأمريكية والأرجنتينية حيث تبقى أسعار الأسمدة والمبيدات عالية. التعليق الفيدرالي للقروض المدعومة الجديدة تحت خطة المحاصيل 2024/25 يحرم المزارعين من ما يقارب 50 مليار ريال برازيلي من الائتمان بفائدة منخفضة. العملة المحلية الأضعف تضخم المدخلات المقومة بالدولار لكن تدعم في نفس الوقت أرباح التصدير، مجبرة المزارعين على إعادة توازن الإنفاق وأحياناً تأجيل مشتريات الكيماويات غير الأساسية. هذا الضغط في الميزانية قد يبطئ مؤقتاً دوران الوحدات في سوق مبيدات الآفات الزراعية في أمريكا الجنوبية حتى تستقر العملات وخطوط الائتمان وأسعار المحاصيل.

تحليل القطاعات

حسب نوع المنتج: الأسمدة تحافظ على النطاق مع صعود البيولوجيات

حققت الأسمدة حصة 42% من سوق مبيدات الآفات الزراعية في أمريكا الجنوبية في عام 2024، مدعومة بالتربة الاستوائية الفقيرة بالمغذيات والدفع الاستراتيجي لرفع غلات البذور الزيتية، خاصة في البرازيل، حيث ينفق المزارعون 335 دولار أمريكي/هكتار على مدخلات الأسمدة. تبقى مبيدات الآفات الفئة الثانية الأكبر، مدفوعة بضغط مستمر من الأعشاب والآفات في المناخات الرطبة وبتوسع مجموعات تحمل مبيدات الأعشاب في المحاصيل المعدلة وراثياً.

المساعدات تظهر أسرع مسار بمعدل نمو سنوي مركب 6.0% حتى 2030، مستفيدة من خرائط الرش الرقمية التي تكافئ تحسين حجم القطرات وتقليل الانجراف. ابتكار المنتجات يتمحور الآن حول الحزم المتكاملة. إطلاق ICL للقاحات تثبيت النيتروجين بعد الاستحواذ على Nitro 1000 وجهاز تطبيق FA 1500 ثنائي الخط من Orion، القادر على توصيل المدخلات الكيميائية والبيولوجية بشكل متزامن، يوضح اتجاه التقارب.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب التطبيق: هيمنة البذور الزيتية تقابل صعود البستنة

سيطرت البقوليات والبذور الزيتية على 32% من الطلب لعام 2024، مما يعكس موقع أمريكا الجنوبية كمورد لحوالي 55% من فول الصويا العالمي، مع كون البرازيل والأرجنتين منتجين رئيسيين في ذلك الموسم. المساحة عالية الحجم والصفات المتراكمة وجداول الرش المطولة تعزز هذا التطبيق كمرساة الإيرادات لسوق مبيدات الآفات الزراعية في أمريكا الجنوبية. تتبع الحبوب والحبوب، مدعومة بارتفاع المحاصيل الثانية من الذرة والقمح، مدعومة بخدمات لوجستية محسنة ومكاسب إنتاج جينية.

تتقدم الفواكه والخضروات بمعدل نمو سنوي مركب 4.5%، الأسرع بين جميع الاستخدامات، حيث تتوسع تشيلي وبيرو في البستنة الموجهة للتصدير مدعومة بالري المُوجه بالذكاء الاصطناعي والمنتجات الآمنة من البقايا. القهوة والكاكاو والكينوا والأفوكادو تضيف إلى المحفظة، موسعة حجم سوق مبيدات الآفات الزراعية في أمريكا الجنوبية لمدخلات المحاصيل عالية القيمة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

تسيطر البرازيل على 63.0% من سوق مبيدات الآفات الزراعية في أمريكا الجنوبية، منشطة بـ 167.3 مليون طن متري من فول الصويا و120.6 مليون طن متري من الذرة المتوقعة لعام 2025، بمكاسب تبلغ 15.4% و5.1% على التوالي. قطاع المدخلات البيولوجية في البلد، بقيمة 5 مليار ريال برازيلي في عام 2024، يتفوق على المنحنى العالمي ومدعوم الآن بقانون مفصل للمدخلات البيولوجية يهدف لتنسيق الجودة والتتبع والتجارة. التزامات القدرة الجديدة، مثل مركز التكنولوجيا لسينجينتا في ساو باولو، تعزز جذب الابتكار البرازيلي للموردين العالميين.

تبقى الأرجنتين ثاني أكبر سوق بفضل الإصلاحات السياسية التي قطعت ضرائب التصدير على فول الصويا والذرة في يناير 2025. خمس موافقات جديدة على المحاصيل المعدلة وراثياً وأول قمح HB4 تجاري في العالم يبرزان براعتها التقنية. تسجيل Rapidicil من Sumitomo Chemical وشبكة التوزيع البيولوجي الموسعة لـ FMC تؤكد كذلك ثقة الاستثمار الأجنبي. نوافذ التسجيل الأسرع لستة أشهر تخلق ميزة تنظيمية لتسلسل الإطلاق، مما يدعم الزخم في سوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

تسجل بقية أمريكا الجنوبية أسرع نمو بمعدل نمو سنوي مركب 6.2% حتى 2030. دول الأنديز معاً تحتفظ بناتج محلي إجمالي أعلى من تريليون دولار أمريكي وتوجه 7.6% من الزراعة والغابات ومصائد الأسماك. تشيلي تستضيف 1,449 تسجيل مبيدات لكنها تتحول نحو الري الفعال للمياه والكيماويات خفيفة البقايا لتعزيز صادرات الفواكه. وديان بيرو الخصبة توسع ممتلكات العنب البري والأفوكادو، رغم أن السياسات المتباينة للمبيدات مقابل أوروبا تعقد التنسيق. كولومبيا تسرع امتصاص البيولوجيات من خلال نقل المعرفة الدولية، بينما باراغواي تستفيد من الأراضي منخفضة التكلفة والحوافز الضريبية لجذب رؤوس الأموال. هذه الديناميكيات توسع تنوع مزيج المنتجات وتقلل المخاطر من الاعتماد المفرط على البرازيل داخل سوق مبيدات الآفات الزراعية في أمريكا الجنوبية.

المشهد التنافسي

يعكس سوق مبيدات الآفات الزراعية في أمريكا الجنوبية تركيزاً سوقياً معتدلاً، مع أكبر أربع أو خمس شركات متعددة الجنسيات مثل سينجينتا وBASF SE وبايير كروب ساينس وأخرى تحتفظ بحصة إيرادات كبيرة. مزايا النطاق تسمح بالبحث والتطوير المتكامل والتوزيع وترخيص الصفات الكيميائية المتقاطع. لكن القيمة تهاجر نحو مجموعات ناشئة من المبدعين البيولوجيين والممكنين الرقميين. ICL اشترت Nitro 1000 للدخول في اللقاحات، UbyAgro استحوذت على Bauminas Agro لإثراء خطوط منتجات المغذيات الدقيقة والمدخلات البيولوجية، وFMC أبرمت اتفاق توزيع مع Ballagro لمزج المواد الفعالة الميكروبية مع المحافظ الاصطناعية

ضغط الأسعار يشتد حيث يوسع الموردون العامون من الصين والهند والمستقلون الإقليميون مثل Nortox حضورهم. للسنة المالية 2024، بقيت إيرادات الكبار مثل BASF وCorteva وFMC متأثرة بالعرض المفرط، مقابلة طلباً أكثر ليونة.

التمايز الاستراتيجي يتوقف الآن على منصات البيانات؛ CROPWISE AI من سينجينتا تشرف بالفعل على 70 مليون هكتار، بينما روبوتات Solinftec المستقلة تقدم نماذج المساحة كخدمة. الرشاقة التنظيمية تصبح ميزة أخرى: قانون المدخلات البيولوجية في البرازيل يبسط ملفات البيولوجيات، والموافقات السريعة الأرجنتينية تقصر آفاق الاسترداد. وبالتالي، يستثمر الراسخون في التحالفات وأذرع المشاريع وأصول التركيب المرنة للاحتفاظ بحصة في سوق المبيدات الزراعية في أمريكا الجنوبية المتطور.

قادة صناعة مبيدات الآفات الزراعية في أمريكا الجنوبية

-

سينجينتا

-

BASF SE

-

بايير كروب ساينس

-

كورتيفا أجرساينس

-

FMC Corporation

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يناير 2025: القانون الفيدرالي البرازيلي 15.070/2024 وضع قواعد عامة لتصنيع واستيراد وتخزين والتخلص من المدخلات البيولوجية، مع معايير مفصلة مستحقة خلال 360 يوماً.

- أكتوبر 2024: ICL أطلقت أول خطوط بيولوجية في البرازيل بعد شراء Nitro 1000، مستهدفة تثبيت النيتروجين للحبوب والبذور الزيتية.

- سبتمبر 2024: FMC وقعت اتفاق توزيع مع Ballagro لتوسيع نطاق الحماية البيولوجية للمحاصيل في البرازيل.

نطاق تقرير سوق مبيدات الآفات الزراعية في أمريكا الجنوبية

تُستخدم المبيدات الزراعية لمنع تدهور المحاصيل من الحشرات وإصابة الآفات والأمراض. تحليل تقرير سوق مبيدات الآفات الزراعية في أمريكا الجنوبية يقدم أحدث الاتجاهات وعوامل النمو والتنافسية الصناعية وفرص الاستثمار والملف المفصل لأكبر اللاعبين للسوق خلال فترة التوقع.

| الأسمدة | النيتروجينية |

| الفوسفاتية | |

| البوتاسية | |

| الأسمدة المتخصصة | |

| مبيدات الآفات | مبيدات الأعشاب |

| مبيدات الحشرات | |

| مبيدات الفطريات | |

| المبيدات البيولوجية | |

| المساعدات | |

| منظمات نمو النبات |

| القائم على المحاصيل | الحبوب والحبوب |

| البقوليات والبذور الزيتية | |

| الفواكه والخضروات | |

| غير القائم على المحاصيل | العشب والأعشاب الزينة |

| غير القائم على المحاصيل الأخرى |

| البرازيل |

| الأرجنتين |

| بقية أمريكا الجنوبية |

| نوع المنتج | الأسمدة | النيتروجينية |

| الفوسفاتية | ||

| البوتاسية | ||

| الأسمدة المتخصصة | ||

| مبيدات الآفات | مبيدات الأعشاب | |

| مبيدات الحشرات | ||

| مبيدات الفطريات | ||

| المبيدات البيولوجية | ||

| المساعدات | ||

| منظمات نمو النبات | ||

| التطبيق | القائم على المحاصيل | الحبوب والحبوب |

| البقوليات والبذور الزيتية | ||

| الفواكه والخضروات | ||

| غير القائم على المحاصيل | العشب والأعشاب الزينة | |

| غير القائم على المحاصيل الأخرى | ||

| الجغرافيا | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو حجم سوق مبيدات الآفات الزراعية الحالي في أمريكا الجنوبية؟

السوق مُقيم بـ 43.8 مليار دولار أمريكي في عام 2025 ومن المتوقع أن ينمو إلى 54.2 مليار دولار أمريكي بحلول عام 2030.

أي فئة منتجات تقود الإنفاق؟

تقود الأسمدة بحصة 42%، مدفوعة بالتربة الناقصة المغذيات وأهداف إنتاج فول الصويا الطموحة.

أي قطاع تطبيق يتوسع أسرع؟

تحقق الفواكه والخضروات أعلى معدل نمو سنوي مركب بنسبة 4.5% حتى 2030 بسبب توسع البستنة التشيلية والبيروفية.

ما هو الاتجاه التنظيمي الرئيسي للمراقبة؟

تنفيذ قانون المدخلات البيولوجية البرازيلي 15.070/2024، الذي يضع معايير شاملة للمنتجات البيولوجية، سيشكل جداول الموافقة المستقبلية وتدفقات الاستثمار.

آخر تحديث للصفحة في: