حجم وحصة السوق للطاقة الشمسية الكهروضوئية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

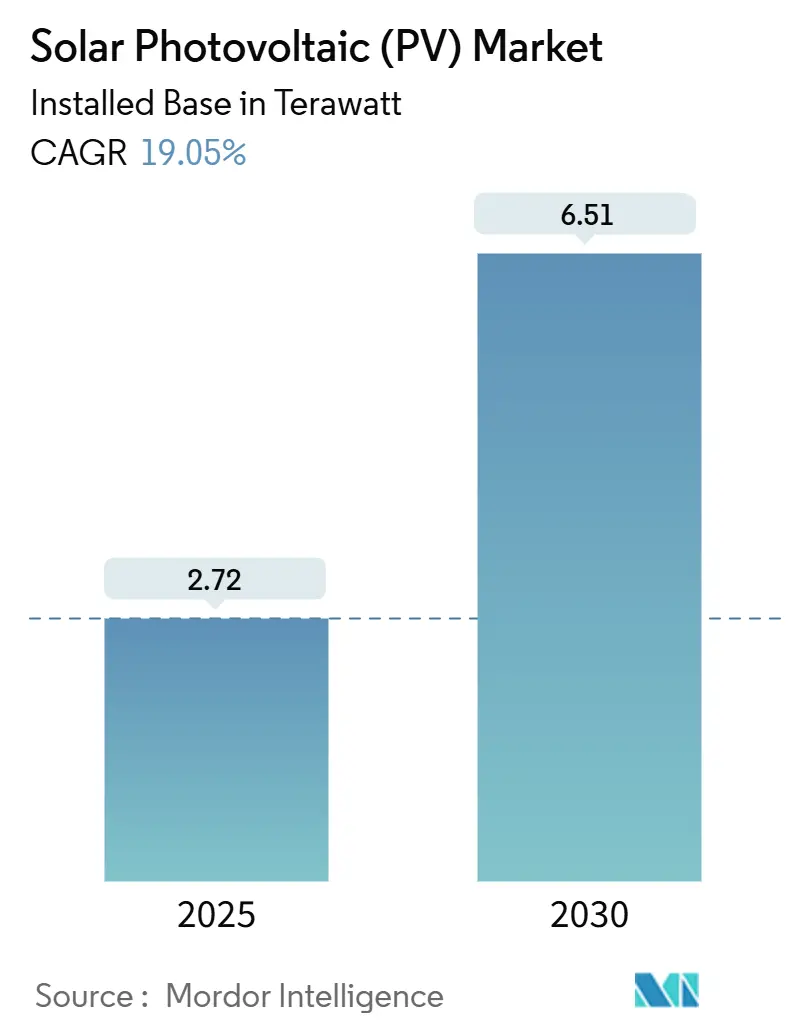

| حجم السوق (2025) | 2.72 تيراواط |

| حجم السوق (2030) | 6.51 تيراواط |

| معدل النمو (2025 - 2030) | 19.05% CAGR |

| أسرع سوق نمواً | الشرق الأوسط وأفريقيا |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل السوق للطاقة الشمسية الكهروضوئية بواسطة Mordor Intelligence

من المتوقع أن ينمو حجم السوق للطاقة الشمسية الكهروضوئية من ناحية القاعدة المركبة من 2.72 تيراواط في 2025 إلى 6.51 تيراواط بحلول 2030، بمعدل نمو سنوي مركب قدره 19.05% خلال فترة التوقع (2025-2030).

أدى انخفاض تكاليف الوحدات والكفاءة القياسية للخلايا والسياسات الداعمة إلى تمكين التقنية من التفوق على التوليد التقليدي عبر جغرافيات متنوعة. ارتفعت القدرة التصنيعية إلى 1.8 تيراواط، مما يدعم الإمداد القوي حتى مع تسارع الطلب. تبقى الخلايا أحادية البلورة المعيار المرجعي، رغم أن ابتكارات المترادفة والبيروفسكايت مهيأة لتعطيل الوضع الراهن. إعادة التوطين الاستراتيجي لسلسلة التوريد - المدفوعة بقانون تخفيض التضخم الأمريكي وقانون الصناعة صافي الصفر للاتحاد الأوروبي والمبادرات المماثلة - تقدم محاور نمو إقليمية جديدة بينما تخفف الاعتماد على إنتاج منطقة واحدة. تشكل عقبات تكامل الشبكة وتقلبات الأسعار في البوليسيليكون والأنظمة التجارية المتغيرة مخاطر قريبة المدى، إلا أن ارتفاع عقود الطاقة النظيفة الشركاتية على مدار 24/7 وطموحات الهيدروجين الأخضر ترسي الطلب طويل المدى. عبر القطاعات، تهيمن أصول المرافق على نطاق واسع على سوق الطاقة الشمسية الكهروضوئية اليوم، لكن الأنظمة السكنية والعائمة تستحوذ على حصة متزايدة مع تكثف قيود الأراضي وتفضيلات الاستقلالية الطاقوية.

النقاط الرئيسية للتقرير

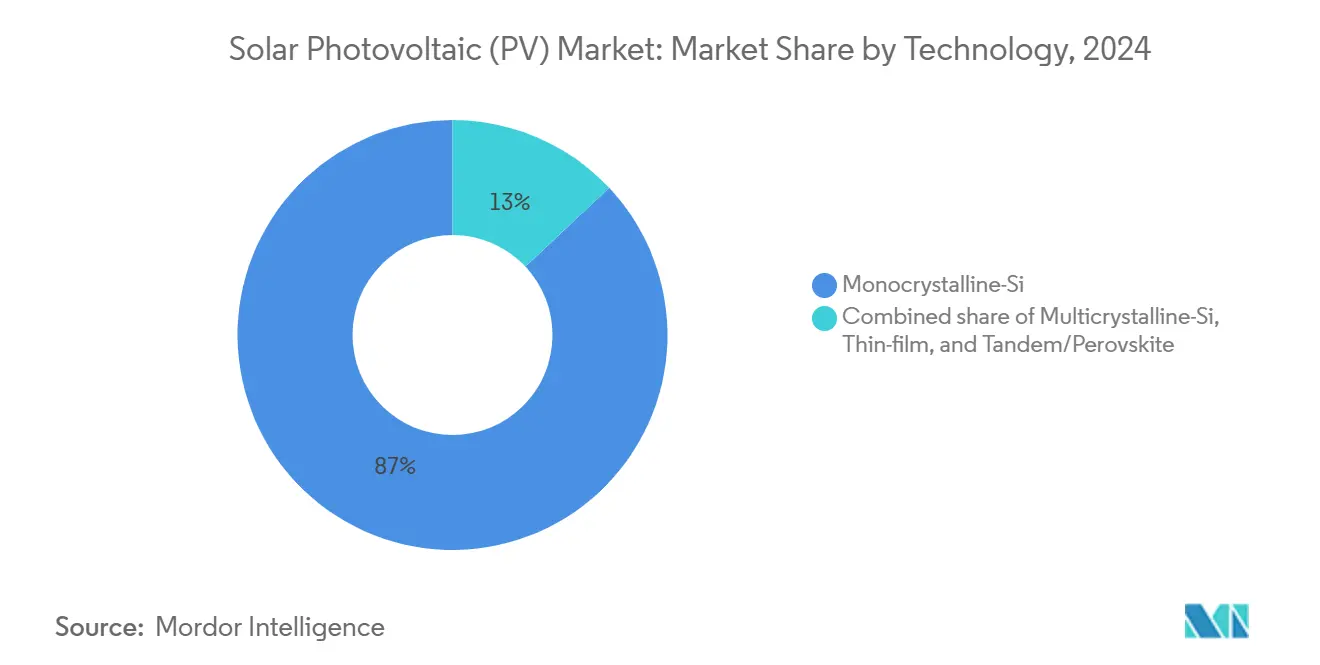

- حسب التقنية، استحوذت أحادي البلورة-Si على 87% من حصة السوق للطاقة الشمسية الكهروضوئية في 2024؛ من المتوقع أن تنمو خلايا المترادفة/البيروفسكايت بمعدل نمو سنوي مركب قدره 31% حتى 2030.

- حسب المستخدم النهائي، احتلت أنظمة المرافق على نطاق واسع 63% من حصة الإيرادات في 2024، بينما تتقدم التركيبات السكنية بمعدل نمو سنوي مركب قدره 22% حتى 2030.

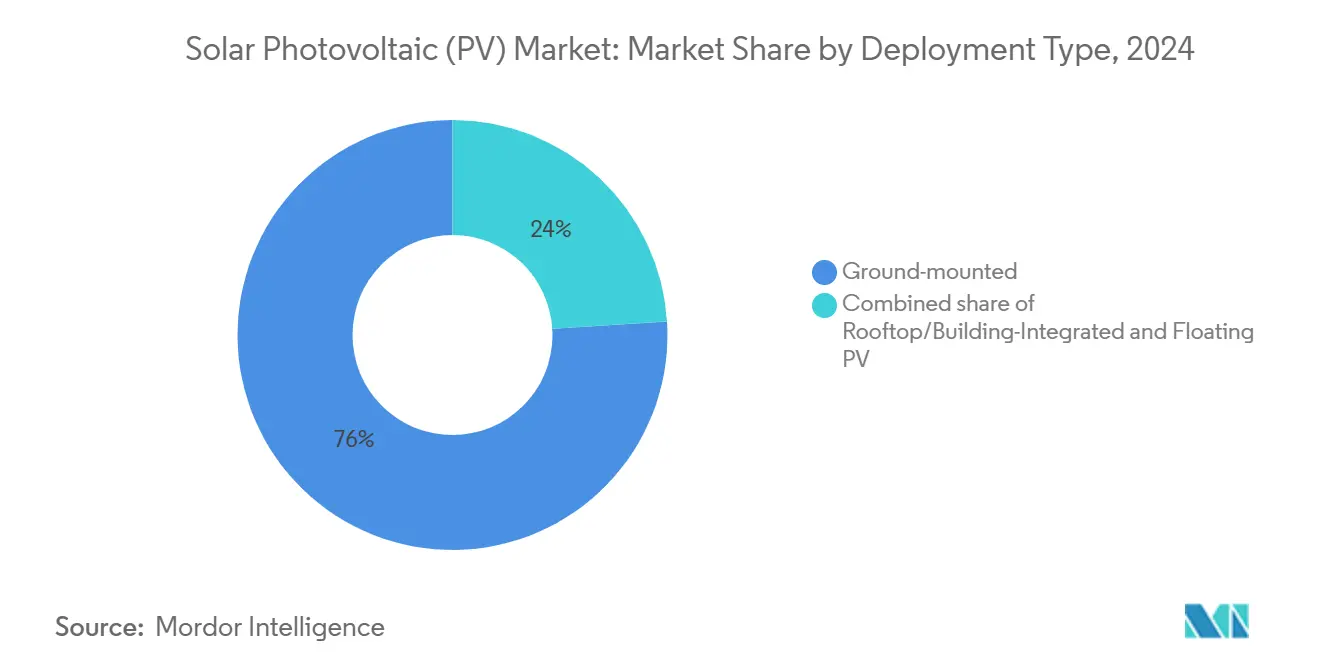

- حسب نوع النشر، استحوذت الصفائف المثبتة على الأرض على 76% من حجم السوق للطاقة الشمسية الكهروضوئية في 2024؛ الكهروضوئي العائم يتوسع بمعدل نمو سنوي مركب قدره 30% بين 2025-2030.

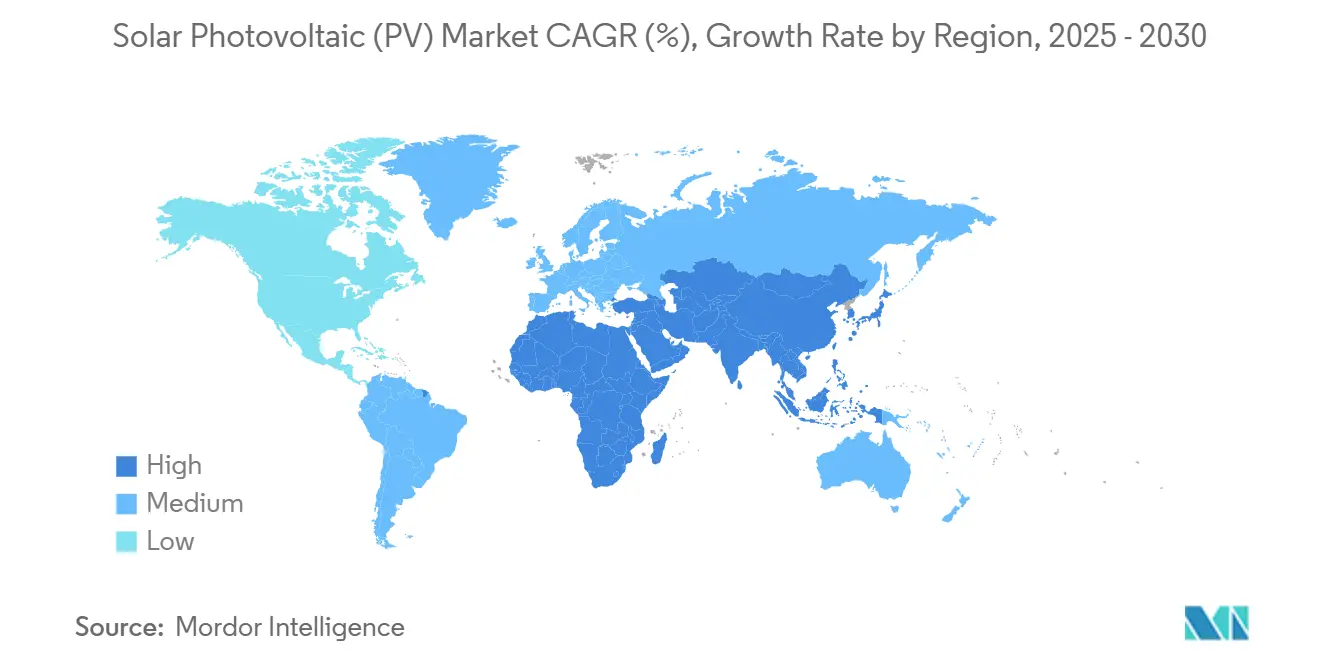

- حسب الجغرافيا، حافظت آسيا والمحيط الهادئ على حصة 64% من السوق للطاقة الشمسية الكهروضوئية في 2024؛ منطقة الشرق الأوسط وأفريقيا هي الأسرع نموًا، مسجلة معدل نمو سنوي مركب قدره 22% حتى 2030.

اتجاهات ورؤى السوق العالمي للطاقة الشمسية الكهروضوئية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| انخفاض أسعار البيع المتوسطة للوحدات يوسع مناطق تكافؤ الشبكة | +4.2% | عالمي، مع تسريع الاعتماد في الأسواق الناشئة | المدى المتوسط (2-4 سنوات) |

| إعادة التوطين المدفوعة بقانون تخفيض التضخم لتصنيع الكهروضوئي في الولايات المتحدة | +2.8% | أمريكا الشمالية، مع تأثيرات انتشار للأسواق الحليفة | المدى الطويل (≥ 4 سنوات) |

| التنبؤ الشمسي المدعوم بالذكاء الاصطناعي يقلل تكاليف التوازن | +1.5% | أسواق منظمة التعاون الاقتصادي والتنمية ذات البنية التحتية المتقدمة للشبكة | المدى القصير (≤ 2 سنة) |

| الطلب من مشاريع أجهزة التحليل الكهربائي للهيدروجين الأخضر | +2.1% | الشرق الأوسط، أستراليا، تشيلي مع وفرة الموارد المتجددة | المدى الطويل (≥ 4 سنوات) |

| التزامات اتفاقيات شراء الطاقة النظيفة الشركاتية على مدار 24/7 | +3.4% | عالمي، مركز في أمريكا الشمالية وأوروبا | المدى المتوسط (2-4 سنوات) |

| الزراعة الكهروضوئية تفتح إيرادات الاستخدام المزدوج للأراضي | +1.8% | المناطق ذات القيود الأرضية: أوروبا، اليابان، المناطق المكتظة بالسكان | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

انخفاض أسعار البيع المتوسطة للوحدات يوسع مناطق تكافؤ الشبكة

انخفضت أسعار الوحدات بنسبة 51.8% سنوياً في 2024، مما دفع عدة منتجين صينيين تحت نقطة التعادل وحفز تقليل الإمداد الذي يستقر مسار المزيد من الانخفاضات. يتحقق تكافؤ الشبكة الآن في 70% من أسواق الكهرباء العالمية، مما يطلق اختراق السوق للطاقة الشمسية الكهروضوئية في مناطق كانت تعتبر غير اقتصادية سابقاً. سجلت المملكة العربية السعودية تكلفة مستوية للكهرباء بقيمة 10.4 دولار أمريكي/ميجاواط ساعة، مما يوضح القيادة في التكلفة تحت الإشعاع القوي.[1]Rystad Energy Analysts, "Solar Costs Hit Record Low in the Gulf," Rystad Energy, rystadenergy.com تقف أفريقيا جنوب الصحراء للاستفادة مع تقارب تخفيضات التكلفة مع ارتفاع طلب الشبكات الصغيرة. قد تقدم الإجراءات التجارية وقواعد المحتوى المحلي فروقات أسعار إقليمية، إلا أن الأسعار العالمية الوسطية تتجه للانخفاض حتى 2026 مع ارتفاع الكفاءات.

إعادة التوطين المدفوعة بقانون تخفيض التضخم لتصنيع الكهروضوئي في الولايات المتحدة

ستؤدي الالتزامات المعلنة التي تتجاوز 100 مليار دولار أمريكي إلى مضاعفة إنتاج الخلايا والوحدات الأمريكية أربع مرات وإعادة تنظيم شبكات الإمداد العالمية. تبني شركة Hanwha Qcells مجمع متكامل من السبائك إلى الوحدات، وخط First Solar الجديد للأغشية الرقيقة في ألاباما يعزز القدرة المحلية إلى 11 جيجاواط. مكافآت المحتوى المحلي تخفض 10-20% من تكاليف المشروع، مما يحيد المزايا التكلفة الآسيوية التاريخية. تخفف المبادرة المخاطر الجيوسياسية لكنها تعتمد على استمرارية السياسة المستدامة ومنحنيات التعلم المدفوعة بالحجم الإضافي.

التنبؤ الشمسي المدعوم بالذكاء الاصطناعي يقلل تكاليف التوازن

تحقق نماذج التعلم الآلي دقة تنبؤ بالإشعاع تبلغ 89%، مما يسمح لمشغلي الشبكة بتقليم احتياطيات التوازن بنسبة 15-25% واستيعاب إنتاج متغير أعلى دون تخزين إضافي.[2]U.S. Energy Information Administration, "California Curtailments Annual Update 2024," U.S. Department of Energy, eia.gov تجنبت CAISO 274,000 ميجاواط ساعة من التقليمات في 2024 من خلال نشر مثل هذه الأدوات. بما يتجاوز مكاسب الإرسال، يدعم الذكاء الاصطناعي التوليدي الصيانة التنبؤية التي يمكن أن ترفع وقت تشغيل المحطة وتقلل مصاريف التشغيل والصيانة بنسبة 10-15%. يتخلف النشر في الأسواق الناشئة بسبب ثغرات البنية التحتية للبيانات، مما يشير إلى طرح عالمي متدرج.

الطلب من مشاريع أجهزة التحليل الكهربائي للهيدروجين الأخضر

تتطلب مخططات أجهزة التحليل الكهربائي عموماً 4-6 ميجاواط من الطاقة الشمسية المخصصة لكل ميجاواط من قدرة الهيدروجين، مما يربط طموحات الطاقة الشمسية على نطاق الجيجاواط بأجندات إزالة الكربون الصناعية. تجسد محطة عُمان للطاقة الشمسية بقدرة 450 ميجاواط للأمونيا الخضراء هذا التآزر.[3]FuelCellsWorks Editors, "Oman Green Ammonia Project," FuelCellsWorks, fuelcellsworks.com فقط 7% من خط الأنابيب العالمي للمشروع حقق معالم الجدول الزمني في 2024، مما يؤكد مخاطر التنفيذ. ومع ذلك، تعزز عقود الاستلام المميزة وأنظمة تسعير الكربون الناشئة جدوى المشروع، مما يشير إلى حمولة مستقبلية كبيرة لسوق الطاقة الشمسية الكهروضوئية عندما تتسارع الإصلاحات.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| ازدحام الشبكة ومخاطر التقليم في المناطق عالية الاختراق | -2.8% | كاليفورنيا، تكساس، ألمانيا، أستراليا مع اختراق عالي للطاقة المتجددة | المدى القصير (≤ 2 سنة) |

| تقلبات أسعار البوليسيليكون السريعة تضغط هوامش المنتجين | -1.9% | عالمي، مع تأثير مركز على المصنعين الصينيين | المدى المتوسط (2-4 سنوات) |

| إجراءات مكافحة الإغراق التجارية تجزئ سلاسل التوريد | -2.1% | أسواق الولايات المتحدة والاتحاد الأوروبي مع تدابير الحماية التجارية | المدى الطويل (≥ 4 سنوات) |

| ارتفاع لوائح حرائق الأسطح تضيف تكاليف نظام التوازن | -0.8% | الأسواق المتقدمة مع معايير السلامة الصارمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

ازدحام الشبكة والتقليم في المناطق عالية الاختراق

قلمت كاليفورنيا 3.4 مليون ميجاواط ساعة في 2024، بقفزة 29% تسلط الضوء على عدم التطابق بين نمو التوليد وتوسع النقل. قد تشهد تكساس معدلات تقليم شمسي ترتفع إلى 19% بحلول 2035 دون ترقيات شبكة كبرى. قد تزيد أحجام إعادة الإرسال في أوروبا ست مرات بحلول 2040، مما يكلف المشغلين والمستهلكين على حد سواء. تظهر أطر التنسيق الإقليمية - مثل سوق عدم التوازن الطاقوي الغربي - إمكانية تقليل التقليم، إلا أن المهل الزمنية النموذجية من سبع إلى عشر سنوات للخطوط الجديدة تبقي القيد في مقدمة أذهان المستثمرين.

تقلبات أسعار البوليسيليكون السريعة تضغط هوامش المنتجين

انهيار السعر بنسبة 51.8% في 2024 ضغط الأفران عالية التكلفة خارج السوق وحفز ترشيد الإمداد.[4]Gavin Maguire, "Polysilicon Market Volatility," Reuters, reuters.com رغم استفادة المشترين في المراحل اللاحقة، ترفع هوامش المنتجين الرقيقة مخاطر التخلف عن السداد، مما يهدد الإمداد المنتظم. التعاقد الآجل والمصادر المتنوعة تخفف جزئياً التعرض، لكن القادة منخفضي التكلفة يستمرون في إملاء التسعير، مما يخلق اضطراباً دورياً.

تحليل القطاعات

حسب التقنية: هيمنة أحادي البلورة تواجه اضطراب الكفاءة

زودت وحدات أحادي البلورة-Si بـ 87% من قدرة 2024 وحققت مكاسب منحنى التعلم على مستوى النظام التي تعزز قيادتها في التكلفة. تقع هذه التقنية في قلب حجم السوق للطاقة الشمسية الكهروضوئية لقطاع التقنية، والذي من المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 19.05% حتى 2030. استحوذت خلايا TOPCon على 70% من خطوط الإنتاج الجديدة لأنها ترفع الكفاءة دون إعادة تجهيز رأسمالي كبير. تحتفظ حلول الأغشية الرقيقة مثل CdTe وCIGS بمجالات في التطبيقات ذات القيود المكانية أو درجات الحرارة العالية. تجذب هندسات المترادفة والبيروفسكايت، مع كفاءة LONGi بـ 30.1% على نطاق المختبر ومعلم Qcells للوحدة بـ 28.6%، تمويل المشاريع الناشئة الذي يسرع الخطوط التجريبية ويدفع حدود العائد النظرية أعلى. تقدم الوصلة المتغايرة فولتيات دارة مفتوحة عالية لكنها تواجه عقبات تكلفة المعادن، بينما تستهدف خلايا الاتصال الخلفي الجماليات للكهروضوئي المدمج في المباني. وهكذا تتمحور منافسة التقنية حول تقدمات الكفاءة وتوفر المواد وقابلية التوسع الإنتاجي - العوامل التي توجه مجتمعة قرارات الشراء عبر السوق للطاقة الشمسية الكهروضوئية.

يضمن البحث والتطوير المستمر أن مكاسب الأداء تترجم إلى تكاليف أقل لنظام التوازن، مما يعزز قيادة أحادي البلورة في المدى القريب. إلا أن كل قفزة كفاءة بنقطة مئوية واحدة تقلم المنطقة النشطة بحوالي 2%، وهو توفير حاسم في البيئات الحضرية أو الزراعة الكهروضوئية. يشير زخم الاستثمار وراء الخلايا المترادفة إلى إمكانية الاضطراب، والشحنات التجارية الأولى محتملة قبل 2027. سيعتمد معدل الانتشار النهائي على إثباتات المتانة وكثافة النفقات الرأسمالية. حتى ذلك الحين، تحافظ الترقيات التدريجية - مثل عجائن المعادن بكسر كفاءة الفضة الأعلى أو التحسينات ثنائية الوجه - على قدرة الخطوط الحالية التنافسية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

حسب المستخدم النهائي: قيادة المرافق على النطاق الواسع تتحدى بتسارع السكني

سلمت الصفائف على نطاق المرافق 63% من تركيبات 2024 وتستفيد من استخدام أفضل للأراضي وهياكل تمويل المشاريع وتوفير خدمات الشبكة. تضيف عقود الطاقة النظيفة الشركاتية على مدار 24/7 استلام قابل للتنبؤ يقلل مخاطر المحطات الكبيرة، مما يعطي شركات التقنية الفائقة تأثيراً كبيراً على السوق للطاقة الشمسية الكهروضوئية. ومع ذلك، ينمو الامتصاص السكني بمعدل نمو سنوي مركب قدره 22%، مدفوعاً بتحسن منتجات القروض والأطر الداعمة لقياس الصافي. استحوذ القطاع السكني على 21% من حجم السوق للطاقة الشمسية الكهروضوئية في 2024 ويكسب حصة بثبات مع تخفيض المنصات الرقمية لتكاليف اكتساب العملاء ومع تردد سرديات الاستقلال الطاقوي لدى أصحاب المنازل.

تحتل الأسطح التجارية والصناعية الأرضية الوسط، حيث تجمع المزايا الضريبية مع تمويل الإيجار. خففت أسعار الفائدة المرتفعة من الطلب السكني في أواخر 2024، إلا أن توريق محافظ القروض يستقر شهية المقرضين. تستمر محافظ المرافق في دمج التخزين لمطابقة التزامات 24/7، بينما تمد برامج الطاقة الشمسية المجتمعية الوصول للمستأجرين والمشتركين ذوي الدخل المنخفض. تدعم الديناميكيات المتنوعة للمستخدمين النهائيين مجتمعة النمو واسع القاعدة عبر السوق للطاقة الشمسية الكهروضوئية.

حسب نوع النشر: سيادة المثبت على الأرض تلتقي بابتكار العائم

استحوذت الأنظمة المثبتة على الأرض على 76% من نشر 2024 وتبقى العمود الفقري للتوليد على نطاق واسع. القيادة عالية الإنتاجية للأوتاد وعواكس السلسلة والتنظيف الآلي تحافظ على مزايا النفقات الرأسمالية. الكهروضوئي العائم، رغم احتلاله لحصة من رقم واحد، يتوسع بمعدل نمو سنوي مركب قدره 30% مع فتح الخزانات وحفر التعدين وسدود الطاقة المائية لأسطح المياه العاطلة. تظهر الدراسات المقارنة أن عوائد الطاقة تتفوق على نظرائها البرية بنسبة تصل إلى 15% بسبب التبريد التبخيري. يؤكد مشروع JinkoSolar المقترح للطاقة الشمسية العائمة مع التخزين بقدرة 1,440 ميجاواط ساعة إمكانية الحجم. تمتص الصفائف على الأسطح والمدمجة في المباني الطلب المتزايد حيث تندر الأراضي، والتركيبات العمودية تقدم مزايا السلامة من الحرائق وذوبان الثلوج.

تجسر الزراعة الكهروضوئية الطاقة والزراعة، محتلة 62,000 فدان أمريكي وموفرة 10 جيجاواط بحلول 2024. تؤثر الأطر السياسية التي تربط مقاييس الإنتاجية الزراعية بموافقة التصاريح على إيقاع المشروع لكنها تؤكد أيضاً مصداقية الفوائد المشتركة. ستستمر هيمنة المثبت على الأرض، إلا أن النماذج العائمة والزراعة الكهروضوئية تفتح أسواق قابلة للمعالجة جديدة، مما يضمن استمرار تطور السوق للطاقة الشمسية الكهروضوئية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متوفرة عند شراء التقرير

تحليل الجغرافيا

ساهمت آسيا والمحيط الهادئ بـ 64% من التركيبات العالمية في 2024، مدفوعة بسلسلة التوريد المتكاملة الصينية والدعم السياسي المستمر. الإضافات المحلية الصينية، إضافة إلى الصادرات لمراكز التجميع في جنوب شرق آسيا، أبقت إمداد الوحدات العالمي وفيراً. يجذب برنامج الحوافز المرتبطة بالإنتاج الهندي مصانع على نطاق الجيجاواط مع تحوط الشركات ضد الحواجز التجارية الأمريكية والأوروبية. تقود اليابان صفائف كهروضوئية عائمة فوق برك الري، بينما تكثف أستراليا اعتماد الأسطح، مما يعزز القدرة الموزعة. ترسي هذه التطورات دور آسيا والمحيط الهادئ كنواة تاريخية ومستمرة للسوق للطاقة الشمسية الكهروضوئية.

تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 22% حتى 2030، مدفوعة بأطر رؤية 2030 واستراتيجيات الهيدروجين الأخضر. يوضح هدف المملكة العربية السعودية البالغ 58 جيجاواط وطموح الإمارات العربية المتحدة البالغ 14 جيجاواط ومشاريع الأمونيا الخضراء العُمانية التحول من البرامج التجريبية إلى البناءات على نطاق الجيجاواط. تجاوزت أفريقيا 16 جيجاواط من القدرة التراكمية في 2023؛ خطوط الاستثمار تتجاوز 100 جيجاواط لعام 2030، مشروطة بالتمويل التساهلي. تخفف خطوط تجميع الوحدات المحلية وعقود شراء الطاقة الثنائية مع شركات التعدين من التعرض لمخاطر العملة وتعزز القابلية المصرفية.

تستفيد أمريكا الشمالية من حوافز قانون تخفيض التضخم لاستعادة الإنتاج المحلي وجذب الاستثمار في المراحل اللاحقة. يبقى الشراء الشركاتي محرك الطلب الأساسي في المنطقة، مع نمو مراكز البيانات لشركات التقنية الفائقة يرفع متطلبات الطاقة المتجددة للحمولة الأساسية. تكثف أوروبا التركيز على أمن الطاقة وتقليل مخاطر الاعتماد الصيني؛ المناقصات المنسقة تسرع اعتماد الأسطح والمحطات الهجينة التي تمزج التخزين مع الكهروضوئي. تستفيد أمريكا الجنوبية من الإشعاع الممتاز؛ صحراء أتاكاما في تشيلي تسجل عوامل قدرة تفوق 30%، مما يمكن من تعريفات منخفضة قياسية. عبر المناطق، تشكل السياسات والهبات الطبيعية والنظم البيئية للتمويل مجتمعة مسارات الامتصاص في السوق للطاقة الشمسية الكهروضوئية.

المشهد التنافسي

تركز السوق متوسط. تقترب الحصة المدمجة لأكبر خمسة موردين من أكثر من 50% مع هيمنة الشركات الصينية الراسخة على البوليسيليكون والسبائك والوحدات. تفتح التدابير التجارية وتفويضات المحتوى المحلي مجالاً للمتحدين الإقليميين في الولايات المتحدة والهند والشرق الأوسط. تدفع سيادة التقنية، المجسدة في استحواذ TOPCon على 70% من الخطوط الجديدة، التمايز. تسلط المقاضاة - مثل دعوى براءة اختراع TOPCon من Maxeon - الضوء على أهمية الملكية الفكرية والطبيعة المتغيرة للميزة التنافسية.

التكامل العمودي في ارتفاع: تعيد Hanwha Qcells تخصيص 2.5 مليار دولار أمريكي نحو سلسلة قيمة أمريكية متكاملة بالكامل، بينما تتماشى منشأة DAS Solar الفرنسية بقدرة 3 جيجاواط مع أهداف التقنية الاستراتيجية للاتحاد الأوروبي. يحفز تقلب التكلفة في البوليسيليكون التكامل الخلفي من قبل الشركات من الدرجة الأولى، مما يعزلهم ضد صدمات المدخلات. يركز اللاعبون الناشئون على المجالات - الصفائف العائمة أو متتبعات الزراعة الكهروضوئية أو منصات الأداء المدعومة بالذكاء الاصطناعي - حيث يحقق تكديس الخدمات هوامش تتجاوز سلعنة الوحدات. يستهدف رأس المال المغامر الأصول المحددة بالبرمجيات، بينما يفضل تمويل المشاريع التقليدي موردي المكونات المثبتين. بشكل عام، تتكثف المنافسة مع لقاء توحيد المنبع بانتشار المصب.

قادة صناعة الطاقة الشمسية الكهروضوئية

-

LONGi Green Energy Technology Co. Ltd.

-

Trina Solar Co. Ltd.

-

JinkoSolar Holding Co. Ltd.

-

JA Solar Technology Co. Ltd.

-

First Solar Inc.

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الحديثة في الصناعة

- يونيو 2025: كشفت Hanwha Qcells عن EcoRecycle by Qcells، وحدة عمل جديدة مخصصة للإشراف على التخلص من الألواح الشمسية المنتهية الصلاحية في الولايات المتحدة. تسعى هذه الخطوة إلى تقليل الأثر البيئي لصناعة الطاقة الشمسية من خلال إعادة تدوير الوحدات الشمسية. ستبدأ EcoRecycle عملياتها في موقع في كارترسفيل، جورجيا، مع طموحات لتوسيع نطاقها على الصعيد الوطني.

- أبريل 2025: وسعت Corning استثمار مصنع الرقائق في ميشيغان إلى 1.5 مليار دولار أمريكي، مما يوسع إنتاج الرقائق المتقدمة.

- أبريل 2025: افتتحت Boviet Solar مصنع وحدات بقدرة 2 جيجاواط في كارولينا الشمالية، مخططة لمضاعفة القدرة بحلول 2026.

- أبريل 2025: حصلت Canadian Solar على عقد تخزين بقدرة 228 ميجاواط/912 ميجاواط ساعة لمشروع Colbún في تشيلي، نشر تقنية SolBank 3.0.

نطاق تقرير السوق العالمي للطاقة الشمسية الكهروضوئية

الطاقة الشمسية الكهروضوئية هي مصدر طاقة نظيف ومتجدد يستخدم الإشعاع الشمسي لإنتاج الكهرباء. تقوم على ما يسمى بالتأثير الكهروضوئي، حيث يمكن لمواد معينة امتصاص الفوتونات (جسيمات الضوء) وإطلاق الإلكترونات، مولدة تياراً كهربائياً.

السوق للطاقة الشمسية الكهروضوئية مقسم حسب نوع المنتج والمستخدم النهائي والنشر والجغرافيا. حسب المنتج، السوق مقسم حسب الأغشية الرقيقة ومتعدد-Si وأحادي-Si. حسب المستخدم النهائي، السوق مقسم حسب السكني والتجاري والمرافق. حسب النشر، السوق مقسم إلى شمسي مثبت على الأرض وعلى الأسطح. يغطي التقرير أيضاً حجم السوق والتوقعات للسوق للطاقة الشمسية الكهروضوئية عبر المناطق الرئيسية. تم تحديد حجم السوق والتوقعات لكل قطاع بناءً على القدرة المركبة.

| أحادي البلورة-Si |

| متعدد البلورات-Si |

| الأغشية الرقيقة (CdTe، CIGS، a-Si) |

| المترادفة/البيروفسكايت |

| السكني |

| التجاري والصناعي |

| منتجو الطاقة المستقلون على نطاق المرافق |

| المثبت على الأرض |

| الأسطح/المدمج في المباني (BIPV) |

| الكهروضوئي العائم |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| المكسيك | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| الهند | |

| اليابان | |

| كوريا الجنوبية | |

| دول رابطة أمم جنوب شرق آسيا | |

| أستراليا | |

| بقية آسيا والمحيط الهادئ | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| بقية أمريكا الجنوبية | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| بقية الشرق الأوسط وأفريقيا |

| حسب التقنية | أحادي البلورة-Si | |

| متعدد البلورات-Si | ||

| الأغشية الرقيقة (CdTe، CIGS، a-Si) | ||

| المترادفة/البيروفسكايت | ||

| حسب المستخدم النهائي | السكني | |

| التجاري والصناعي | ||

| منتجو الطاقة المستقلون على نطاق المرافق | ||

| حسب نوع النشر | المثبت على الأرض | |

| الأسطح/المدمج في المباني (BIPV) | ||

| الكهروضوئي العائم | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| دول رابطة أمم جنوب شرق آسيا | ||

| أستراليا | ||

| بقية آسيا والمحيط الهادئ | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما حجم سوق الطاقة الشمسية الكهروضوئية في 2025؟

يقف سوق الطاقة الشمسية الكهروضوئية عند 2,722.23 جيجاواط من القدرة المركبة في 2025 وفي المسار للوصول إلى 6,511.11 جيجاواط بحلول 2030.

أي منطقة تتحكم في أكبر حصة سوق للطاقة الشمسية الكهروضوئية اليوم؟

تقود آسيا والمحيط الهادئ بحصة 64% في 2024، مما يعكس هيمنة التصنيع والتركيب الصينية.

ما يدفع أسرع نمو في سوق الطاقة الشمسية الكهروضوئية حتى 2030؟

تنمو منطقة الشرق الأوسط وأفريقيا بمعدل نمو سنوي مركب قدره 22%، مدعومة بأهداف وطنية طموحة ومبادرات الهيدروجين الأخضر.

أي تقنية مهيأة لاضطراب قيادة أحادي البلورة؟

خلايا المترادفة والبيروفسكايت، التي حققت بالفعل كفاءة 30% في المختبر، من المتوقع أن تدخل الإنتاج التجاري قبل 2027.

كيف تؤثر الإجراءات التجارية على سلاسل التوريد؟

التعريفات الأمريكية والأوروبية ولوائح العمالة القسرية تحفز إعادة التوطين والتنويع، مما يرفع التكاليف قصيرة المدى لكنه يعزز أمن الإمداد الإقليمي.

ما دور اتفاقيات شراء الطاقة الشركاتية في طلب الطاقة الشمسية؟

أضافت اتفاقيات الطاقة النظيفة الشركاتية على مدار 24/7 وحدها 46 جيجاواط في 2024، مؤمنة الاستلام لمشاريع المرافق على نطاق واسع ومشجعة تكامل التخزين.

آخر تحديث للصفحة في: