حجم وحصة سوق الأسمدة في السعودية

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

| حجم السوق (2025) | 0.86 مليار دولار أمريكي |

| حجم السوق (2030) | 1.1 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.10% CAGR |

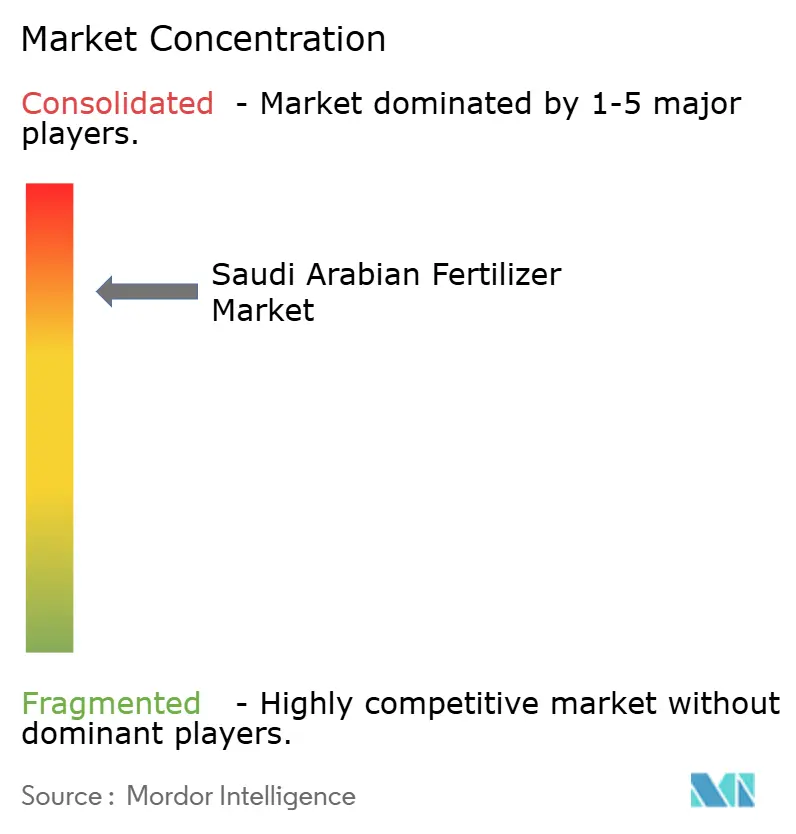

| تركيز السوق | مرتفع |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأسمدة في السعودية من قبل Mordor Intelligence

يُقدر حجم سوق الأسمدة في السعودية بـ 0.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.05 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 5.10% خلال فترة التوقعات. يتماشى هذا النمو مع استراتيجية المملكة لاستغلال مزايا مواد الغاز الطبيعي الخام مع تطبيق أهداف الأمن الغذائي والتنويع الاقتصادي لرؤية 2030. يُدفع تطوير السوق بحصص الإنتاج المحلي، والاعتماد المتزايد على الري الدقيق، وتطوير البلاد كمركز عالمي لتصدير الأمونيا الزرقاء من خلال مبادرات احتجاز الكربون. حققت أرامكو السعودية إنجازاً مهماً بإكمال أول شحنة مجمعة معتمدة في العالم من الأمونيا منخفضة الكربون إلى اليابان في 2024، باستخدام تقنيات احتجاز وتخزين الكربون. يشير الجمع بين هذا التقدم التقني، والدعم الحكومي لأبحاث الأسمدة المُحسّنة حيوياً للتربة الصحراوية، والتطبيق الواسع لأنظمة الري الدقيق إلى نمو السوق المستمر، رغم التحديات التنظيمية والتنافسية الحالية.

النقاط الرئيسية للتقرير

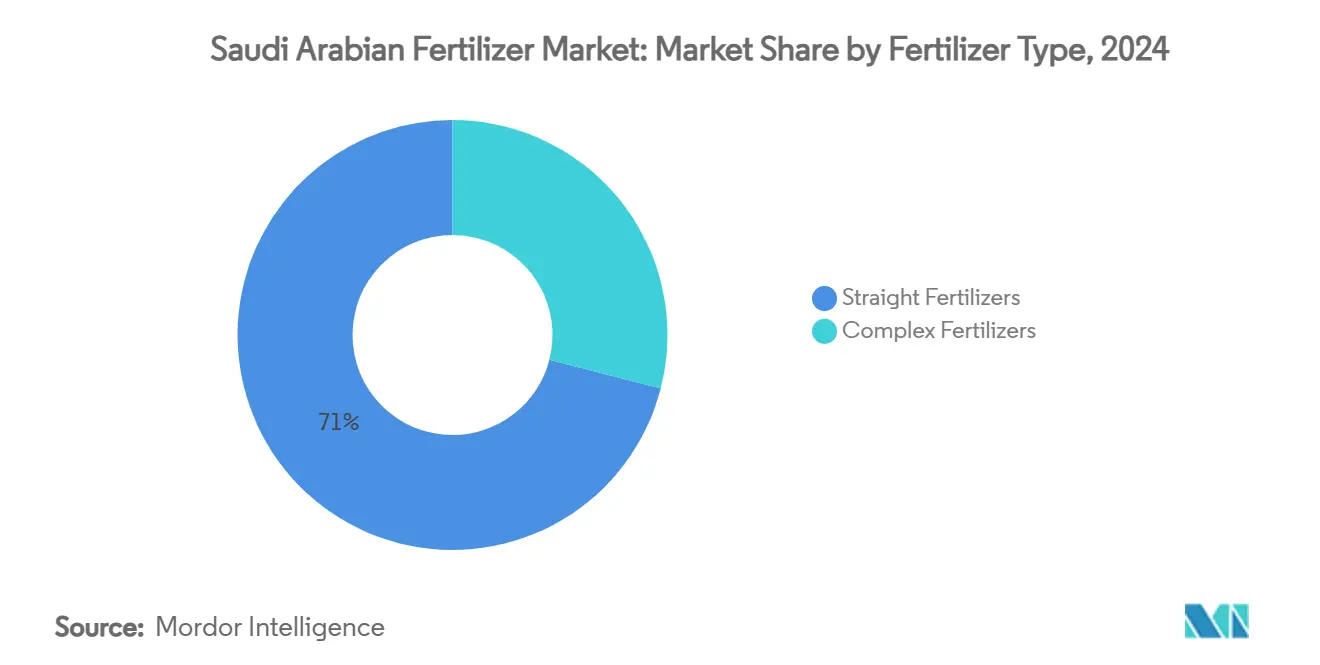

- حسب نوع السماد، استحوذت الأسمدة البسيطة على 71.0% من حصة سوق الأسمدة في السعودية في 2024، ومن المتوقع أن تتوسع الأسمدة المعقدة بمعدل نمو سنوي مركب قدره 6.8% حتى 2030.

- حسب الشكل، استحوذت المنتجات الحبيبية على 62.5% من حصة حجم سوق الأسمدة في السعودية في 2024، وقادت التركيبات السائلة النمو بمعدل نمو سنوي مركب قدره 7.4% بين 2025 و 2030.

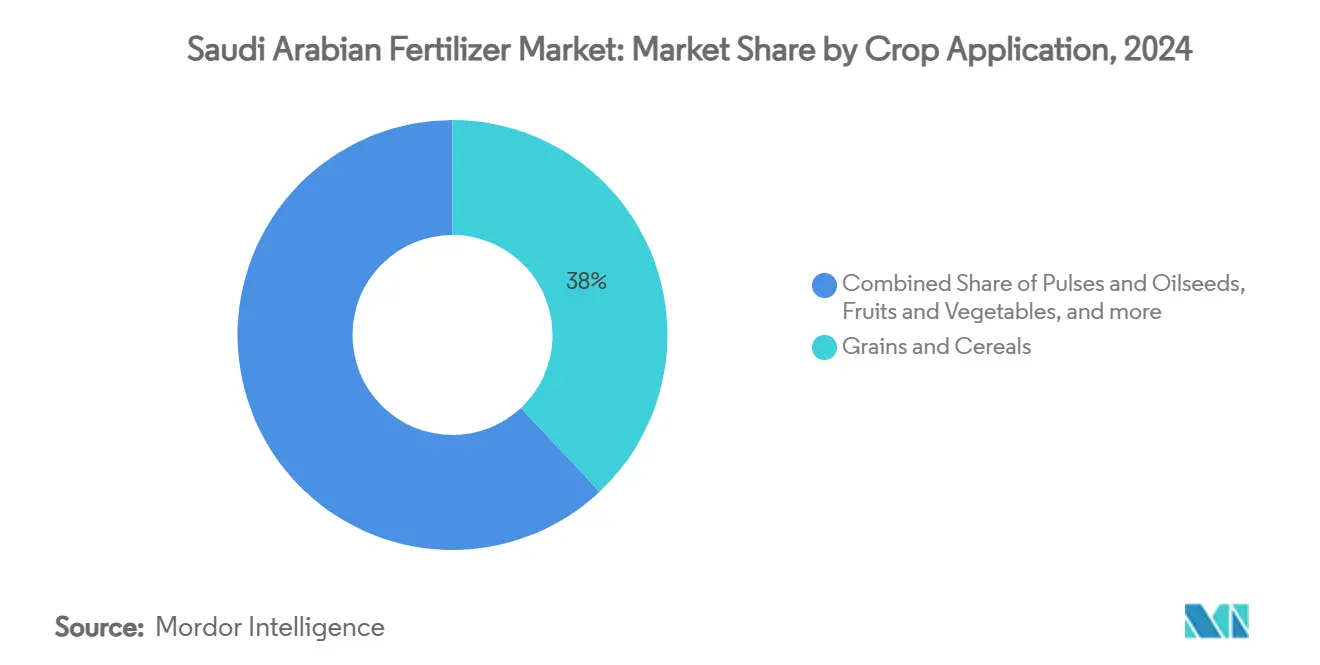

- حسب تطبيق المحاصيل، هيمنت الحبوب والمواد الزراعية على 38.0% من حجم سوق الأسمدة في السعودية في 2024، بينما تتقدم الفواكه والخضروات بمعدل نمو سنوي مركب قدره 6.9% إلى 2030.

- شركة سابك للأغذية الزراعية، شركة معادن للفوسفات، شركة صناعات البتروكيماويات الخليجية (GPIC)، مجموعة المكتب الشريف للفوسفات، وشركة التيسير للصناعات الكيماوية سيطرت مجتمعة على 88% من حصة سوق الأسمدة في السعودية في 2024.

اتجاهات ورؤى سوق الأسمدة في السعودية

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| ارتفاع حوافز تصدير الأمونيا الزرقاء منخفضة الكربون | +0.8% | وطني، مع التركيز على التصدير إلى اليابان وكوريا الجنوبية | المدى المتوسط (2-4 سنوات) |

| حصص الإنتاج المحلي الإلزامية ضمن أهداف الأمن الغذائي لرؤية 2030 | +1.2% | وطني، مع التركيز في مناطق الأحساء ونجران | المدى الطويل (≥ 4 سنوات) |

| التحول السريع نحو الري الدقيق لتعزيز خلطات الأسمدة الفعالة مائياً | +0.9% | وطني، مع الاعتماد المبكر في الرياض والمنطقة الشرقية | المدى القصير (≤ 2 سنة) |

| مزايا أسعار الغاز الطبيعي لدول مجلس التعاون الخليجي مقابل النظراء العالميين | +1.0% | إقليمي، مع تأثيرات انتشار إلى دول الخليج المجاورة | المدى الطويل (≥ 4 سنوات) |

| التوسع المدعوم من الدولة لمراكز إنتاج الأسمدة | +0.6% | وطني، مع التركيز في المناطق المنتجة للمحاصيل | المدى المتوسط (2-4 سنوات) |

| توسع المناطق الزراعية الضخمة لتغذية استهلاك الأسمدة | +0.4% | وطني، مع مشاريع تجريبية في حائل ومنطقة الحدود الشمالية | المدى الطويل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

ارتفاع حوافز تصدير الأمونيا الزرقاء منخفضة الكربون

يستخدم برنامج تصدير الأمونيا الزرقاء في السعودية تقنيات احتجاز وتخزين الكربون لإنتاج أسمدة منخفضة الكربون للأسواق العالمية. صدّرت أرامكو السعودية 40 طناً مترياً من الأمونيا الزرقاء إلى اليابان في 2024، مما يؤكد الجدوى التجارية لهذه الصادرات. تهدف المملكة إلى إنتاج 11 مليون طن متري من الأمونيا الزرقاء بحلول 2030. يمكن لمنتجي الأسمدة السعوديين الحصول على علاوات سعرية تتراوح بين 15-20% مقارنة بالأمونيا التقليدية مع الوفاء بمعايير انبعاثات الكربون للبلدان المستوردة. تحسن الحوافز الحكومية لمشاريع احتجاز الكربون الجدوى المالية لإنتاج الأمونيا الزرقاء، مما يوفر للسعودية ميزة تنافسية على مصدري الأسمدة التقليديين. يدعم هذا التحول إلى طرق الإنتاج منخفضة الكربون أهداف تقليل الانبعاثات العالمية مع تمكين المملكة من معالجة احتياطياتها من الغاز الطبيعي إلى منتجات عالية القيمة.

حصص الإنتاج المحلي الإلزامية ضمن أهداف الأمن الغذائي لرؤية 2030

يحدد إطار رؤية السعودية 2030 متطلبات الحد الأدنى لإنتاج الأسمدة المحلية لدعم أهداف الأمن الغذائي. وضعت مؤسسة الحبوب السعودية أهداف شراء قدرها 1.5 مليون طن متري من القمح المنتج محلياً سنوياً[1]المصدر: منظمة الأغذية والزراعة، "موجز البلد GIEWS حول السعودية," fao.org. تضمن هذه المتطلبات أن يحافظ مصنعو الأسمدة على القدرة الإنتاجية للمحاصيل الاستراتيجية، مما يخلق طلباً ثابتاً على منتجات النيتروجين والفوسفات. حققت البلاد الاكتفاء الذاتي في إنتاج التمور ومنتجات الألبان وبيض المائدة، مع وجود فائض متاح للتصدير. خصصت الحكومة 400 مليون دولار أمريكي في 2023 لدعم العمليات الزراعية الصغيرة والتعاونيات الزراعية، مما يزيد استخدام الأسمدة في القطاعات التي لم تحصل على خدمات كافية سابقاً. تساعد متطلبات الإنتاج المحلي في حماية الطلب المحلي على الأسمدة من تقلبات الأسعار العالمية مع الحفاظ على الأمن الغذائي خلال اضطرابات سلسلة التوريد.

التحول السريع نحو الري الدقيق لتعزيز خلطات الأسمدة الفعالة مائياً

يزيد اعتماد أنظمة الري الذكي المزودة بإنترنت الأشياء في السعودية من الطلب على تركيبات الأسمدة السائلة المتخصصة المصممة لتطبيقات الري بالتنقيط والرذاذ الدقيق. تُظهر الدراسات أن الجمع بين الري الدقيق والتسميد عبر الري يحسن كفاءة استخدام المياه بنسبة تصل إلى 46% مع زيادة إنتاجية المحاصيل بحوالي 19% في ظروف البلاد القاحلة. خصصت وزارة البيئة والمياه والزراعة 100 مليون ريال سعودي (26.7 مليون دولار أمريكي) لمبادرات الزراعة المستدامة، داعمة تطبيق تقنيات الري المتقدمة في العمليات الزراعية التجارية. يفيد هذا التحول موردي الأسمدة السائلة الذين يقدمون محاليل غذائية متوافقة مع أنظمة التوصيل المؤتمتة، مما يقدم فرص السوق للشركات ذات قدرات الزراعة الدقيقة. تتماشى الحركة نحو ممارسات الزراعة الفعالة مائياً مع الاستراتيجية الوطنية للمياه 2030 للمملكة لإدارة موارد المياه العذبة المحدودة.

مزايا أسعار الغاز الطبيعي لدول مجلس التعاون الخليجي مقابل النظراء العالميين

تحافظ السعودية على ميزة تنافسية في إنتاج الأمونيا واليوريا من خلال الوصول إلى مواد الغاز الطبيعي المدعومة، بأسعار محلية أقل بكثير من معدلات السوق الدولية. أنتجت البلاد 4.0 مليون طن متري من الأمونيا في 2024، محافظة على أحجام الإنتاج بينما واجه منتجون عالميون آخرون تكاليف إنتاج أعلى بسبب ارتفاع أسعار الغاز. سيزيد توسع أرامكو السعودية لمصنع معالجة الغاز في الفاضلي قدرة معالجة الغاز من 2.5 إلى 3.8 مليار قدم مكعب يومياً بحلول 2027، مما يضمن إمداداً مستقراً من المواد الخام لإنتاج الأسمدة. أصبحت الميزة في التكلفة أكثر أهمية حيث تظل أسعار الغاز الطبيعي الدولية مرتفعة بسبب العوامل الجيوسياسية وقيود الإمداد في المناطق المنتجة الرئيسية. يمكّن هذا الموضع دول مجلس التعاون الخليجي من زيادة وجودها في السوق في أسواق تصدير الأسمدة الحساسة للأسعار عبر آسيا وأفريقيا.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قانون الأسمدة الزراعية الجديد يشدد قواعد التسجيل والاستيراد | -0.7% | وطني، مع تأثير خاص على مستوردي الأسمدة المتخصصة | المدى القصير (≤ 2 سنة) |

| تصاعد نقاشات تخصيص الغاز الطبيعي مع قطاع الكيماويات | -0.5% | وطني، مركز في مدن الجبيل وينبع الصناعية | المدى المتوسط (2-4 سنوات) |

| تراكم الملوحة يفرض حدود كفاءة استخدام المغذيات | -0.4% | وطني، مع تأثيرات حادة في المناطق الزراعية بالمنطقة الشرقية | المدى الطويل (≥ 4 سنوات) |

| ضرائب الحدود الكربونية على صادرات الأسمدة عالية البصمة | -0.6% | مركز على التصدير، يؤثر بشكل أساسي على الوصول لسوق الاتحاد الأوروبي | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

قانون الأسمدة الزراعية الجديد يشدد قواعد التسجيل والاستيراد

زادت متطلبات تسجيل الأسمدة المحسّنة في السعودية من تكاليف الامتثال وحواجز دخول السوق، مؤثرة بشكل خاص على منتجات الأسمدة المتخصصة والمستوردة. يتطلب الإطار التنظيمي اختباراً شاملاً للمنتجات وتوثيقاً لجميع تركيبات الأسمدة، مع متطلبات تطبيق فورية تحد من وقت التكيف لمشاركي السوق[2]المصدر: وزارة الزراعة الأمريكية، "السعودية: التقرير السنوي FAIRS للبلد," usda.gov. تفيد اللوائح المنتجين المحليين الراسخين الذين لديهم بنية تحتية للامتثال الحالية بينما تخلق عقبات للمستوردين الأصغر وموردي المنتجات المتخصصة. بينما تتماشى معايير سلامة وفعالية المنتجات في القانون مع الممارسات الدولية، فإنها تزيد التكاليف التشغيلية للشركات في السوق السعودي. قد تؤدي متطلبات الامتثال هذه إلى توحيد حصة السوق بين الشركات الأكبر التي يمكنها استيعاب التكاليف التنظيمية، مما قد يقيد ابتكار المنتجات من الموردين المتخصصين الأصغر.

ضرائب الحدود الكربونية على صادرات الأسمدة عالية البصمة

ستفرض آلية تعديل حدود الكربون في الاتحاد الأوروبي (CBAM)، المقررة في 2026، تعريفات على واردات الأسمدة عالية الكربون، مؤثرة على القدرة التنافسية لصادرات السعودية في الأسواق الأوروبية. تتطلب الآلية من المستوردين شراء شهادات كربون تطابق الانبعاثات المدمجة في منتجات الأسمدة. يُتوقع أن تقلل تكاليف الامتثال هوامش التصدير بنسبة 10-15% لطرق الإنتاج التقليدية[3]المصدر: EUR-Lex، "آلية تعديل حدود الكربون," eur-lex.europa.eu. مصدرو الأسمدة السعوديون معرضون بشكل خاص بسبب استخدامهم مواد الغاز الطبيعي الخام والتقنيات الإنتاجية التقليدية، التي تولد بصمات كربونية أعلى مقارنة ببعض المنافسين الدوليين. تقدم فترة التقرير الانتقالية من 2023 إلى 2025 نافذة ضيقة للمنتجين لتطبيق تدابير تقليل الكربون أو تطوير استراتيجيات السوق البديلة. يدفع هذا التغيير التنظيمي الاستثمار في تقنيات الإنتاج منخفضة الكربون مع إمكانية تحويل تدفقات التصدير إلى أسواق بدون تعديلات حدود الكربون.

تحليل القطاعات

حسب نوع السماد: التكامل في المواد الخام يدعم هيمنة الأسمدة البسيطة

هيمنت الأسمدة البسيطة على 71.0% من حصة سوق الأسمدة في السعودية في 2024، مدعومة بالإمدادات الوفيرة من الغاز الطبيعي وصخور الفوسفات. تغذي درجات النيتروجين مثل اليوريا الحبيبية السلسلة المتكاملة التي تربط شركة سابك للأغذية الزراعية (الشركة السعودية للصناعات الأساسية) بأنابيب الغاز لشركة أرامكو السعودية (أرامكو السعودية). تعزل منحنى التكلفة الناتج المصانع المحلية من التقلبات الدولية، مرسخة القدرة التنافسية للتصدير. في المقابل، تسجل الأسمدة المعقدة، رغم كونها أصغر، معدل نمو سنوي مركب قدره 6.8%، متماشياً مع حملات فحص التربة التي تروج لحزم المغذيات المتوازنة. توضح ورش العمل للمزارعين الممولة من وزارة البيئة والمياه والزراعة (MEWA) فوائد الإنتاجية لخلطات NPK (النيتروجين-الفوسفور-البوتاسيوم)، مدفعة تحول الطلب. تكتسب المحاليل المتخصصة للعناصر الغذائية الصغرى جاذبية حيث تكشف النتائج المعملية عن نقص الكبريت والزنك عبر بساتين نخيل التمر. تؤدي هذه الاتجاهات مجتمعة إلى قيمة متزايدة في حجم سوق الأسمدة في السعودية، حتى بينما تظل الفئات البسيطة دعامة الإيرادات.

تستفيد الأسمدة المعقدة من انتشار الزراعة الدقيقة التي تطابق تركيبات المغذيات المتعددة مع احتياجات مراحل المحاصيل. تتناغم خلطات NPK درجة الرذاذ مع معدات الأتمتة في المزارع المسببة خارج جدة، مما يمكن تعليق الجسيمات بانتظام. تتسارع جهود التوطين، مع قيام سابك للأغذية الزراعية بتجريب خطوط NPK المطلية بالكبريت في موقعها في الجبيل لتخفيف خسائر الترشيح. ينظر المنافسون إلى المشاريع المشتركة لضمان حامض الفوسفوريك، بينما يركز المركبون الأصغر على الملامح البيئية لإرضاء معايير محاسبة الكربون. تثري لوحة الخيارات المتسعة تمايز الموردين، معززة جاذبية سوق الأسمدة في السعودية بين المزارعين التقدميين.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الشكل: السائل يكتسب زخماً في عصر الري الذكي

احتلت التركيبات الحبيبية حصة 62.5% من حجم سوق الأسمدة في السعودية في 2024، مما يعكس التوافق مع البث الآلي والمتانة في التخزين الصحراوي. تعزز بروزها من خلال المشتريات الحكومية للقمح والشعير، حيث تفضل عمليات الحقول واسعة النطاق الحبيبات فعالة التكلفة. ومع ذلك يصل الاعتماد إلى هضبة داخل المناطق المشبعة بالفعل بالممارسات التقليدية. المنتجات السائلة، بالمقابل، ترتفع بمعدل نمو سنوي مركب قدره 7.4%، منشطة بأنظمة التسميد عبر الري المزودة بإنترنت الأشياء. تسمح الصمامات الذكية بتعديلات المغذيات في الوقت الفعلي، مخفضة البصمات المائية ومستخرجة إيرادات أعلى لكل هكتار. يخصص المصنعون خلطات سائلة لعتبات ملوحة متفاوتة، تجنبا انسداد خطوط التنقيط، معامل تصميم حرج تحت حرارة السعودية.

يربط موردو التقنية أجهزة الاستشعار والتحليلات وحزم المغذيات الاشتراكية، محولين السماد من سلعة إلى خدمة. تسجل الدراسات التجريبية كفاءة امتصاص أعلى بنسبة 25-30% مقابل الحبيبات المبثوثة، معززة العوائد الصافية رغم نقاط السعر المتميزة. تفضل طموحات التصدير أيضا تنوع السوائل، حيث تقطع التعليقات المركزة أحمال الشحن للعملاء الآسيويين. وبالتالي، تعيد موجة السوائل تشكيل كتيبات التسويق، موسعة وصول سوق الأسمدة في السعودية بين الأعمال الزراعية التقنية الذكية.

حسب تطبيق المحاصيل: الحبوب المدعومة بالسياسات تبقى المرساة بينما تتسارع البستنة

امتصت الحبوب والمواد الزراعية 38.0% من حصة سوق الأسمدة في السعودية في 2024، مدفوعة بضمان الشراء تحت رؤية 2030. تتطلب أهداف بروتين القمح أنظمة نيتروجين دقيقة، مؤمنة الطلب الأساسي. تشجع حصص المياه الاستراتيجيات الدورية، مدفعة المزارعين نحو البستنة ذات البيئة المتحكم بها. تسجل الفواكه والخضروات بالتالي معدل نمو سنوي مركب قدره 6.9%، مساعدة بمجموعات البيوت المحمية في الخرج والطائف. تستفيد هذه المرافق من التركيبات السائلة وإثراء ثاني أكسيد الكربون لتحقيق مدة صالحية درجة التصدير، مؤسسة قاعدة سوق الأسمدة في السعودية.

تحتل البقوليات والزيوت النباتية حصة أصغر لكنها تستفيد من تنويع علف الماشية. تبقى المحاصيل التجارية، بما في ذلك القطن، متخصصة وسط قيود المياه، بينما تجد العشب والنباتات الزينة نمواً في المشاريع الحضرية الضخمة مثل نيوم والقدية. تفضل عقود تنسيق الحدائق الخلطات بطيئة الإطلاق ومركزة الجماليات، مضيفة طبقة متخصصة. مجتمعة، تعزز ديناميكيات مزج المحاصيل المتغيرة اختيارية الهامش داخل سوق الأسمدة في السعودية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

يمتد الطلب المحلي عبر المناطق الوسطى والشرقية والغربية، ومع ذلك تهيمن المناطق الصناعية المتكاملة في الجبيل وينبع على الإنتاج. تجمع هذه المراكز أنابيب الغاز، ووحدات استعادة الكبريت، ومحطات التصدير، ضاغطة تكاليف اللوجستيات. تمول المنح الريفية 400 مليون دولار أمريكي من 2023 إلى صغار الملاك، ناشرة استخدام الأسمدة عبر نجران وحائل، بينما تستهلك المجموعات المسببة الثقيلة قرب الرياض سوائل عالية الدرجة. تختبر تجارب الزراعة الصحراوية في الحدود الشمالية خلطات ميكروبية، موسعة سوق الأسمدة في السعودية إلى أراض هامشية.

خارجياً، تحتل المملكة المرتبة الخامسة بين مصدري اليوريا العالميين، مستفيدة من دعم الغاز لتتفوق على النظراء عالي التكلفة. وصلت الشحنات إلى الولايات المتحدة إلى 3 مليارات ريال سعودي (800 مليون دولار أمريكي) في 2024، تشكل 35% من الشحنات غير النفطية. تفتح مسارات الأمونيا الزرقاء ممرات متميزة إلى اليابان وكوريا الجنوبية، متماشية مع تفضيلات إزالة الكربون. تمتص أفريقيا وجنوب آسيا منتجات الطبقة القيمة، معززة استقرار الحجم للسوق السعودي للأسمدة.

يضمن الموضع الجيوسياسي في الشرق الأوسط وشمال أفريقيا القرب من الاقتصادات النامية مع واردات الغذاء المتزايدة. تخصص اتفاقيات الصين-السعودية بقيمة 3.7 مليار دولار أمريكي نقل التقنيات في الأسمدة الحيوية وزراعة المدن الذكية، موجهة محتملاً البحث والتطوير المشترك. يدفع البرنامج الوطني للتنمية الصناعية واللوجستيات التحويل المصب للمعادن، ضامناً أن صخور الفوسفات المتزايدة تتحول إلى سماد مكتمل بدلاً من صادرات خام. معاً، تقوي هذه المبادرات سوق الأسمدة في السعودية كحجر زاوية إمداد إقليمي.

المشهد التنافسي

أظهر سوق الأسمدة في السعودية تركيزاً عالياً في 2024، مع هيمنة خمسة موردين رئيسيين على 88% من حصة السوق، بما في ذلك شركة سابك للأغذية الزراعية، شركة معادن للفوسفات، شركة صناعات البتروكيماويات الخليجية (GPIC)، مجموعة المكتب الشريف للفوسفات، وشركة التيسير للصناعات الكيماوية. تبقى شركة سابك للأغذية الزراعية (الشركة السعودية للصناعات الأساسية) واحدة من القادة الرئيسيين، مدعومة بالتوافق مع أنابيب أرامكو السعودية وشبكة موزع متعددة القنوات. شركة معادن للفوسفات (معادن للفوسفات)، تشغل مجمع وعد الشمال الذي ينتج 3.1 مليون طن متري من الفوسفات سنوياً. صناعات قطر، جار خليجي مهم، تشارك عبر التجارة العابرة للحدود لكنها تتخلف عن العمالقة المحليين.

تفضل الحركات الاستراتيجية التكامل العمودي وتقنيات تقليل الكربون. شراء معادن بقيمة 1.5 مليار دولار أمريكي لحصة شركة الموزاييك البالغة 25% في وعد الشمال يوحد السيطرة على أصول الفوسفات ويبسط التخطيط الرأسمالي. تستثمر سابك للأغذية الزراعية في تحديثات احتجاز الكربون وبوابات سلسلة التوريد الرقمية التي تعد برؤية طلبات العملاء في الوقت الفعلي. يقطع الداخلون الأصغر مناحي في الصيغ المحسّنة حيوياً أو السوائل المتوافقة مع التنقيط، مستفيدين من الشراكات الأكاديمية. رغم حواجز الدخول العالية، تستمر جيوب الابتكار، مثرية محفظة سوق الأسمدة في السعودية.

يشتد الضغط التنافسي مع نمو احتياجات الغاز البتروكيماوي. تحدد المفاوضات حول عقود الغاز طويلة الأمد مواضع التكلفة الهامشية، خاصة عندما ترتفع مؤشرات الغاز الطبيعي المسال الخارجية. يؤمن رواد الأمونيا الزرقاء مذكرات تصدير مبكرة، مستخوذين على حسن النية التنظيمية وإيرادات الشهادات المحتملة. تلوح ضرائب الحدود الكربونية كوظيفة إجبار للمتخلفين، مُجبرة ترقيات أو خروجات الشراكة. إجمالاً، يعتمد التمايز الاستراتيجي على المخرجات منخفضة الكربون، والخلطات المتخصصة، والعروض الملتفة بالخدمة داخل سوق الأسمدة في السعودية.

قادة صناعة الأسمدة السعودية

-

Ma'aden Phosphate Company

-

Gulf Petrochemical Industries Company (GPIC)

-

OCP Group

-

Al-Tayseer Chemical Industry

-

SABIC Agri-Nutrients Company (Saudi Arabian Basic Industries Corporation)

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- يوليو 2025: شركة معادن للفوسفات السعودية وثلاث شركات أسمدة هندية، بما في ذلك شركة البوتاس الهندية المحدودة (IPL)، شركة كريشاك بهاراتي التعاونية المحدودة (KRIBHCO)، وشركة الفحم الهندية المحدودة (CIL)، أسسوا اتفاقية خمس سنوات لتوريد 3.1 مليون طن متري من فوسفات الأمونيوم الثنائي (DAP) سنوياً. تشمل الاتفاقية خيار تمديد لخمس سنوات يبدأ في السنة المالية 2025-26.

- يونيو 2025: مشروع نيوم للهيدروجين الأخضر يصل إلى 80% من الإكمال، على المسار الصحيح لـ 600 طن يومياً من الهيدروجين الأخضر، ممكّناً أمونيا عديمة الكربون وموازنة 5 مليون طن متري من ثاني أكسيد الكربون سنوياً.

- يناير 2025: شركة الموزاييك تكمل اتفاقية شراء واشتراك الأسهم مع الشركة السعودية للتعدين بقيمة 1.5 مليار دولار أمريكي في الأسهم، خارجة من حصة وعد الشمال البالغة 25%.

نطاق تقرير سوق الأسمدة في السعودية

تُعرّف الجمعية الدولية للأسمدة السماد بأنه 'أي مادة صلبة أو سائلة أو غازية تحتوي على مغذ واحد أو أكثر للنباتات بكمية معلومة، يُطبق على التربة مباشرة على النباتات، أو كمحاليل مائية مضافة (كما في التسميد عبر الري)، للحفاظ على خصوبة التربة، تحسين تطوير المحاصيل، والإنتاجية، وجودة المحاصيل'.

ينقسم سوق الأسمدة في السعودية حسب النوع معقد، بسيط (الأسمدة النيتروجينية، الأسمدة الفوسفاتية، الأسمدة البوتاسية، الأسمدة الثانوية، وأسمدة العناصر الغذائية الصغرى) ونوع المحصول (الحبوب والمواد الزراعية، البقوليات والزيوت النباتية، المحاصيل التجارية، الفواكه والخضروات، والعشب ومحاصيل الزينة). يقدم التقرير أحجام السوق والتوقعات بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| الأسمدة المعقدة | ||

| الأسمدة البسيطة | الأسمدة النيتروجينية | اليوريا |

| نترات الأمونيوم الكالسيوم | ||

| نترات الأمونيوم | ||

| كبريتات الأمونيوم | ||

| الأمونيا اللامائية | ||

| الأسمدة النيتروجينية الأخرى | ||

| الأسمدة الفوسفاتية | فوسفات أحادي الأمونيوم (MAP) | |

| فوسفات ثنائي الأمونيوم (DAP) | ||

| السوبر فوسفات الأحادي (SSP) | ||

| السوبر فوسفات الثلاثي (TSP) | ||

| الأسمدة الفوسفاتية الأخرى | ||

| الأسمدة البوتاسية | كلوريد البوتاسيوم (MOP) | |

| كبريتات البوتاسيوم (SOP) | ||

| أسمدة العناصر الغذائية الثانوية الكبرى | ||

| أسمدة العناصر الغذائية الصغرى والمتخصصة | ||

| الحبيبي |

| السائل |

| الحبوب والمواد الزراعية |

| البقوليات والزيوت النباتية |

| الفواكه والخضروات |

| المحاصيل التجارية |

| العشب ومحاصيل الزينة |

| حسب نوع السماد | الأسمدة المعقدة | ||

| الأسمدة البسيطة | الأسمدة النيتروجينية | اليوريا | |

| نترات الأمونيوم الكالسيوم | |||

| نترات الأمونيوم | |||

| كبريتات الأمونيوم | |||

| الأمونيا اللامائية | |||

| الأسمدة النيتروجينية الأخرى | |||

| الأسمدة الفوسفاتية | فوسفات أحادي الأمونيوم (MAP) | ||

| فوسفات ثنائي الأمونيوم (DAP) | |||

| السوبر فوسفات الأحادي (SSP) | |||

| السوبر فوسفات الثلاثي (TSP) | |||

| الأسمدة الفوسفاتية الأخرى | |||

| الأسمدة البوتاسية | كلوريد البوتاسيوم (MOP) | ||

| كبريتات البوتاسيوم (SOP) | |||

| أسمدة العناصر الغذائية الثانوية الكبرى | |||

| أسمدة العناصر الغذائية الصغرى والمتخصصة | |||

| حسب الشكل | الحبيبي | ||

| السائل | |||

| حسب تطبيق المحصول | الحبوب والمواد الزراعية | ||

| البقوليات والزيوت النباتية | |||

| الفواكه والخضروات | |||

| المحاصيل التجارية | |||

| العشب ومحاصيل الزينة | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هي القيمة الحالية لسوق الأسمدة السعودي؟

يُقدر السوق بـ 0.82 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.05 مليار دولار أمريكي بحلول 2030.

أي نوع سماد يحمل أكبر حصة في السعودية؟

تقود الأسمدة البسيطة بحصة 71.0%، مدفوعة بأصول الغاز الطبيعي والفوسفات المتكاملة.

لماذا تنمو الأسمدة السائلة بسرعة في السعودية؟

يعزز اعتماد الري بالتنقيط المزود بإنترنت الأشياء الطلب على الأسمدة السائلة، داعماً معدل نمو سنوي مركب قدره 7.4% حتى 2030.

كيف تؤثر رؤية 2030 على استهلاك الأسمدة؟

تؤمن حصص الإنتاج المحلي الإلزامية للمحاصيل الاستراتيجية طلباً ثابتاً على النيتروجين والفوسفات تحت رؤية 2030.

ما تأثير ضريبة الحدود الكربونية للاتحاد الأوروبي على صادرات الأسمدة السعودية؟

بدءاً من 2026، قد تفقد الصادرات عالية البصمة إلى أوروبا هامش 10-15% ما لم ينتقل المنتجون إلى خطوط منخفضة الكربون.

آخر تحديث للصفحة في: