حجم وحصة سوق الروبو تاكسي

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

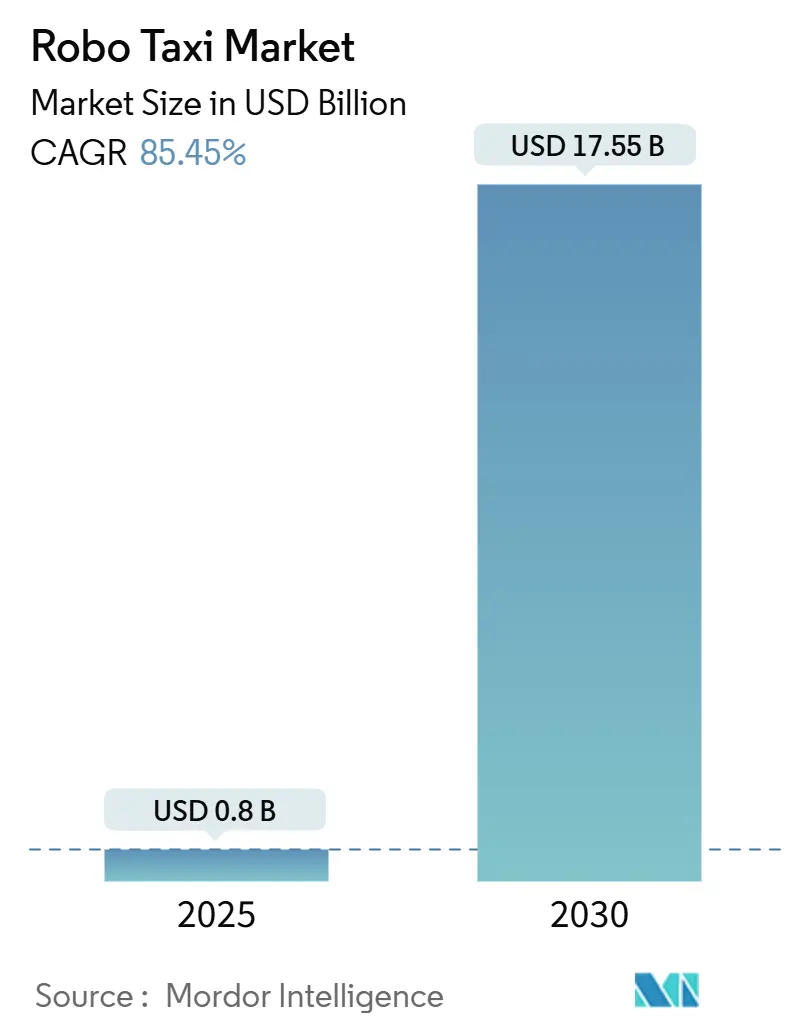

| حجم السوق (2025) | 0.8 مليار دولار أمريكي |

| حجم السوق (2030) | 17.55 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 85.45% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الروبو تاكسي من قبل Mordor Intelligence

يُقدر حجم سوق الروبو تاكسي بـ 0.8 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 17.55 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 85.45% خلال فترة التوقع (2025-2030). تستمر التدفقات الرأسمالية من المستثمرين الاستراتيجيين والماليين في إعادة تشكيل الديناميات التنافسية، بينما يؤدي الانخفاض السريع في أسعار الأجهزة-الأكثر وضوحاً في أجهزة LiDAR والحوسبة عالية الأداء-إلى إزالة حاجز اقتصادي رئيسي. تحول الأطر التنظيمية الأكثر وضوحاً، مثل قانون دبي المخصص للمركبات ذاتية القيادة ومشروع KIRA الألماني، المخططات التجريبية إلى عمليات تجارية قابلة للتوسع.

النقاط الرئيسية للتقرير

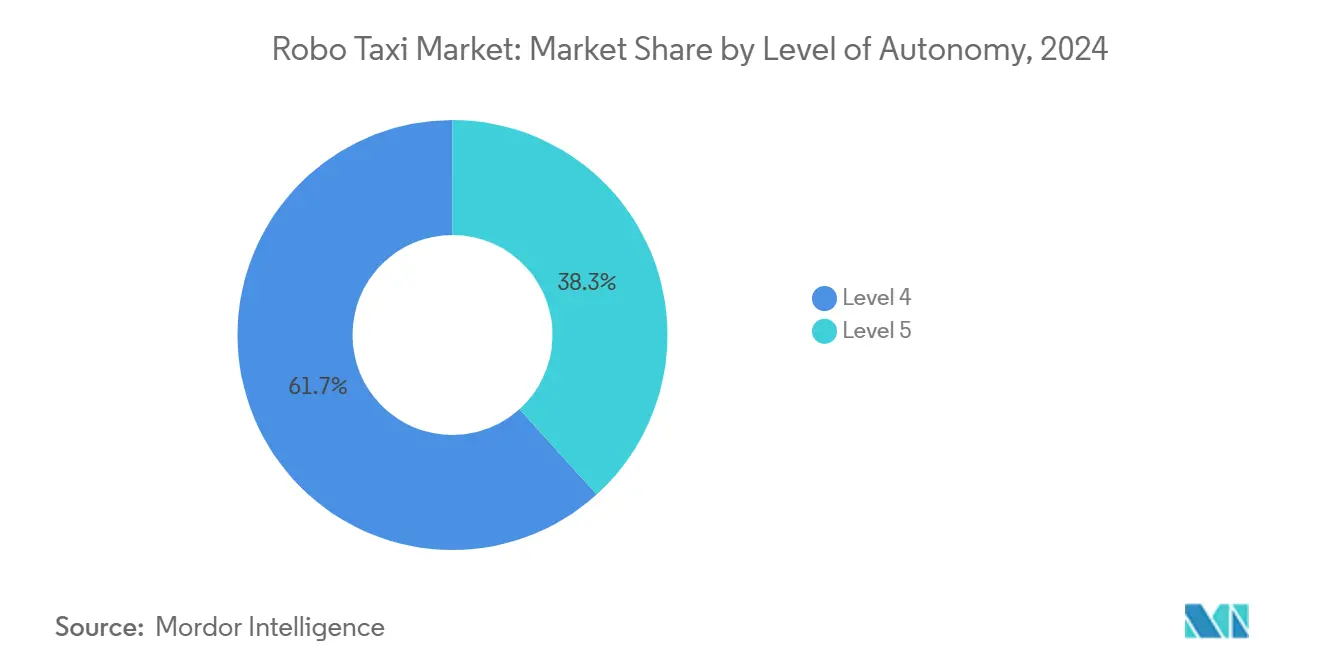

- حسب مستوى الاستقلالية، استحوذت أنظمة المستوى 4 على 61.73% من حصة سوق الروبو تاكسي في 2024؛ من المتوقع أن يتقدم المستوى 5 بمعدل نمو سنوي مركب قدره 87.41% حتى 2030.

- حسب نوع الدفع، استحوذت المنصات الكهربائية بالبطارية على 71.32% من حجم سوق الروبو تاكسي في 2024 وتتوسع بمعدل نمو سنوي مركب قدره 79.52% حتى 2030.

- حسب نوع المركبة، نمت أشكال الفان والحافلة المكوكية بأسرع معدل عند 75.23% CAGR، بينما استحوذت تكوينات السيارة على 67.34% من حصة الإيرادات في 2024.

- حسب التطبيق، هيمنت خدمات نقل الركاب على 81.38% من حجم سوق الروبو تاكسي في 2024 ومن المقرر أن تتسارع بمعدل نمو سنوي مركب قدره 89.33% نحو 2030.

- حسب النموذج التجاري، ترتفع العقود من الشركة إلى الشركة بمعدل نمو سنوي مركب قدره 80.14%، بينما تحتفظ الخدمات المباشرة للمستهلك بحصة إيرادات قدرها 53.81% في 2024.

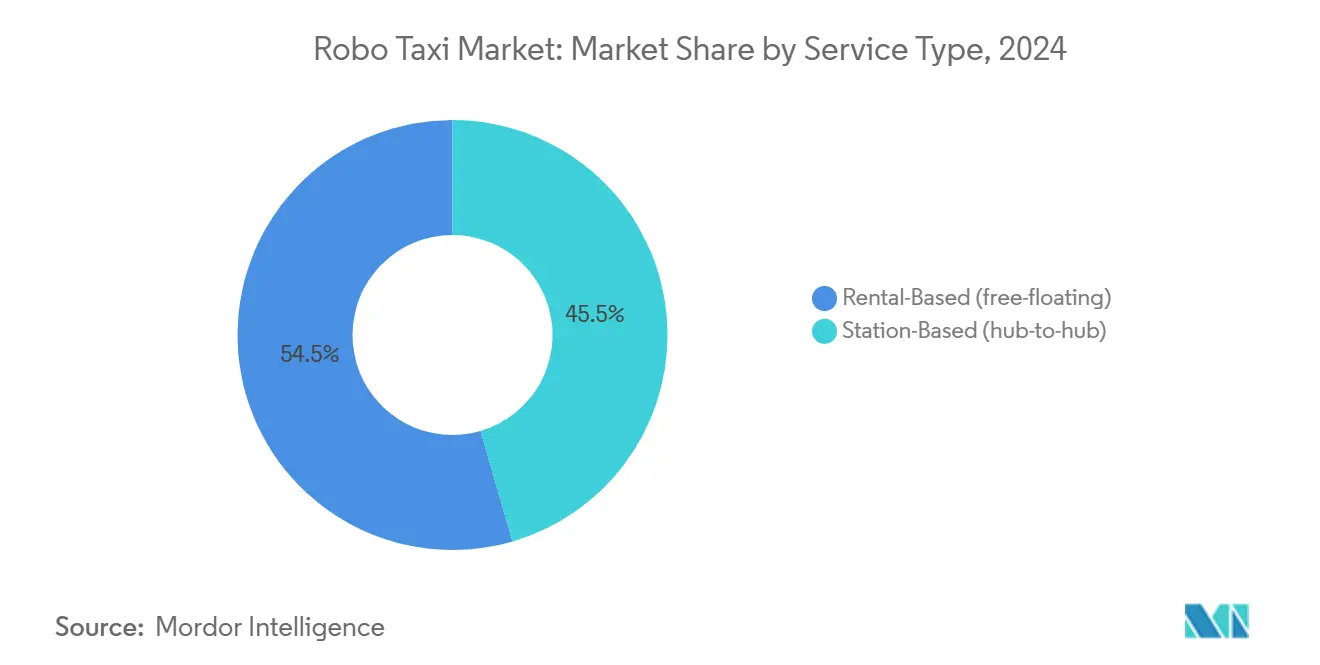

- حسب نوع الخدمة، استحوذت الخدمات المتنقلة الحرة القائمة على الإيجار على 54.55% من إيرادات 2024 ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 79.23% حتى 2030، مما يجعلها النموذج الأكبر والأسرع نمواً، وفقاً لـ Mordor Intelligence.

- حسب ملكية الأسطول، قادت الأساطيل المملوكة من قبل الشركات المصنعة بحصة إيرادات قدرها 52.96% في 2024، بينما من المتوقع أن تتوسع أساطيل TNC والشركات الناشئة المملوكة من قبل المشغلين بمعدل نمو سنوي مركب قدره 70.89% حتى 2030، وفقاً لـ Mordor Intelligence.

- حسب بيئة التشغيل، استحوذت ممرات المراكز الحضرية على 62.45% من إيرادات 2024، بينما من المتوقع أن تنمو طرق الطرق السريعة وبين المدن بمعدل نمو سنوي مركب قدره 71.34% حتى 2030، وفقاً لـ Mordor Intelligence.

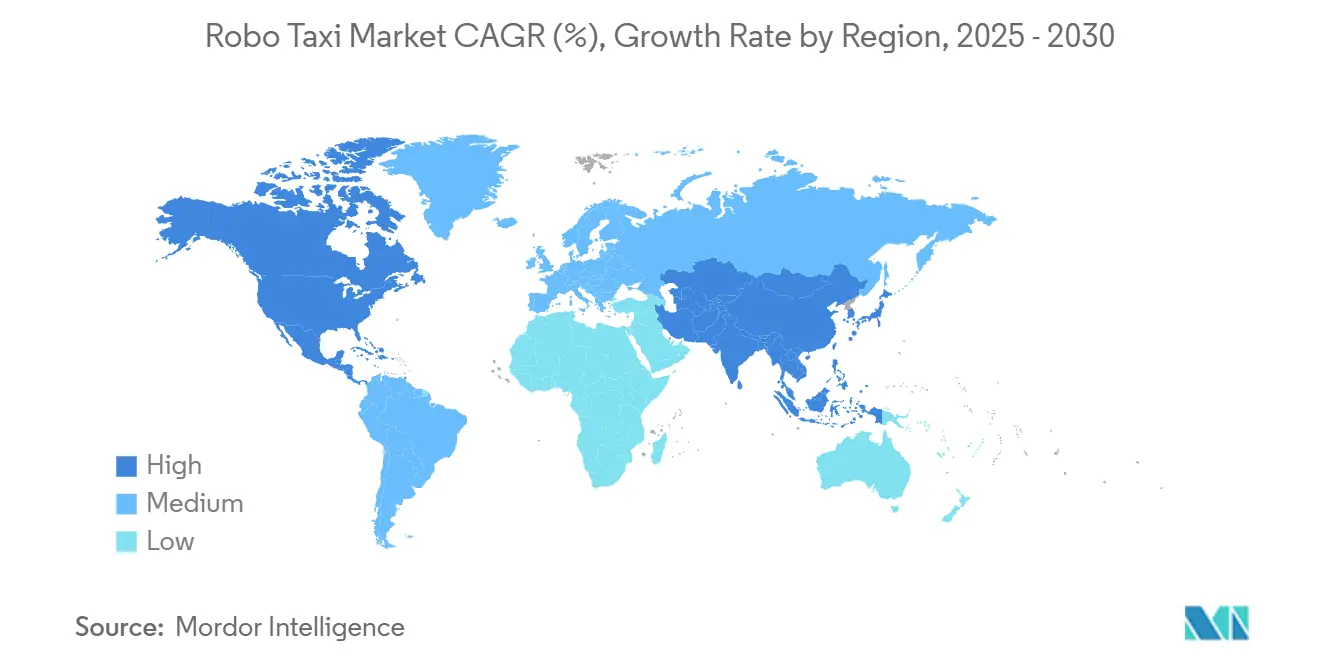

- حسب الجغرافيا، تحتل آسيا والمحيط الهادئ حصة 45.13% في 2024، بينما تُظهر أيضاً أقوى معدل نمو سنوي مركب إقليمي بنسبة 85.23% حتى 2030، مع انتشار الصين متعدد المدن كالمحرك الرئيسي.

اتجاهات ورؤى سوق الروبو تاكسي العالمي

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| انخفاض تكاليف أجهزة استشعار AD والحوسبة | +18.5% | عالمي، مع مكاسب مبكرة في الصين وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| برامج حكومية تجريبية للمركبات ذاتية القيادة وصناديق الحماية التنظيمية | +15.2% | أمريكا الشمالية والاتحاد الأوروبي، آسيا والمحيط الهادئ الأساسية مع انتشار إلى الشرق الأوسط وأفريقيا | المدى القصير (≤ 2 سنة) |

| تسعير احتقان المدن يدفع نحو الاستقلالية المشتركة | +12.8% | مراكز حضرية عالمية، مركزة في أوروبا وآسيا والمحيط الهادئ | المدى المتوسط (2-4 سنوات) |

| تكامل منصة MaaS | +11.3% | عالمي، مع اعتماد مبكر في أوروبا وأمريكا الشمالية | المدى المتوسط (2-4 سنوات) |

| فان مستقل مُصمم لغرض محدد للخدمات اللوجستية للميل الأخير | +9.7% | عالمي، مع تركيز في أمريكا الشمالية والصين | المدى الطويل (≥ 4 سنوات) |

| تدفقات رأسمالية قياسية إلى مشاريع التنقل المستقل | +8.9% | عالمي، مركز في أمريكا الشمالية والصين | المدى القصير (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

انخفاض تكاليف أجهزة استشعار AD والحوسبة

ضغط أسعار الوحدة في أجهزة LiDAR والحوسبة على متن المركبة يعيد تعريف الاقتصاديات على مستوى الأسطول. يتوقع الموردون الصينيون وحدات LiDAR دون 1,000 دولار أمريكي، مقابل 75,000 دولار أمريكي قبل أقل من عقد، بينما تصل منصة NVIDIA's DRIVE Hyperion إلى إنتاج حجم السيارات. انخفضت النفقات على الأجهزة لكل مركبة المستوى 4 من 250,000 دولار أمريكي إلى 150,000 دولار أمريكي في دورتين من النماذج. مع اقتراب فواتير المواد من التكافؤ مع المركبات التقليدية، تنخفض فترات الاستعادة تحت ثلاث سنوات للأساطيل عالية الاستخدام. يؤدي مسار التكلفة هذا إلى تحسين الفرصة القابلة للمعالجة لسوق الروبو تاكسي عبر المناطق الحضرية المتميزة والسوق الشامل.

برامج حكومية تجريبية للمركبات ذاتية القيادة وصناديق الحماية التنظيمية

تُصدر الولايات القضائية الآن تراخيص تجارية بدلاً من تصاريح الاختبار. يحمل أسطول KIRA الألماني ركاباً يدفعون أجور على طرق شريانية، وتسرّع فرنسا التشريعات بدون سائق، وقانون دبي رقم 9 لسنة 2023 يُجيز صراحة الخدمات المستقلة المدفوعة الأجر. كل مبادرة تضغط أوقات نشر الخدمة من خلال توضيح متطلبات المسؤولية والتأمين وتسجيل البيانات. تفتح متطلبات الامتثال المتوقعة رأس المال طويل الأجل وتؤدي إلى تسريع متعدد المدن، موسعة بالتالي السوق المتاح للخدمة الفورية لمشغلي الروبو تاكسي.

تسعير احتقان المدن يدفع نحو الاستقلالية المشتركة

مناطق تسعير الاحتقان في لندن وسنغافورة وشانغهاي ترفع التكلفة الهامشية لرحلات الإشغال الواحد. بمجرد تجاوز الاستخدام 60%، تقدم الأساطيل المستقلة المشتركة تكاليف لكل ميل أقل بنسبة تصل إلى 40% من خدمات النقل التقليدية. تفاعل ضغط الأسعار ومواقف السيارات المحدودة وحدود انبعاثات المدن يوجه الطلب نحو الرحلات المجمعة. يستفيد سوق الروبو تاكسي، لذلك، مباشرة من أجندات الاستدامة البلدية.

تكامل منصة MaaS يفتح استخدام الأسطول

منصات النقل بالطلب توفر تجميع طلب فوري. تتفاعل Uber مع Waymo وPony.ai وWeRide، بينما تتحالف Lyft مع Mobileye وMay Mobility. هذه التكاملات تقلل تكاليف اكتساب العملاء، وتسمح بتسجيل دخول واحد للرحلات البشرية والحاسوبية، وترفع عوامل التحميل من خلال الإرسال الديناميكي. يحول النموذج الساعات الخاملة إلى إيرادات لأصحاب الأساطيل، مسرعاً الوقت إلى التدفق النقدي الإيجابي ومضخماً تأثيرات الشبكة داخل سوق الروبو تاكسي.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع CAGR | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| نفقات رأسمالية مقدمة مرتفعة وعائد غير مؤكد | -19.2% | عالمي، واضح بشكل خاص في الأسواق الناشئة | المدى الطويل (≥ 4 سنوات) |

| فجوة الثقة العامة المستمرة وتصور السلامة | -14.7% | عالمي، واضح بشكل خاص في أمريكا الشمالية وأوروبا | المدى الطويل (≥ 4 سنوات) |

| أنظمة المسؤولية وشهادة السلامة العالمية المتفاوتة | -12.8% | عالمي، مع تجزئة عبر الولايات القضائية | المدى المتوسط (2-4 سنوات) |

| ثغرات أمان سيبرانية V2X | -8.3% | عالمي، مع اهتمامات مرتفعة في الأسواق المتقدمة | المدى المتوسط (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

فجوة الثقة العامة المستمرة وتصور السلامة

مؤشر الثقة في J.D. Power يسجل فقط 39/100 للمركبات المؤتمتة بالكامل رغم أن Waymo تسجل مطالبات تأمين أقل بنسبة 90% من السائقين البشر. المستهلكون في الولايات المتحدة وألمانيا يذكرون عدم اليقين حول موثوقية البرمجيات وتغطية المسؤولية، مع رفض 71% لأقساط التأمين لكل رحلة.[1]"2024 Mobility Confidence Index," J.D. Power, jdpower.com تظهر أيضاً عدم تناسق إقليمي: استطلاعات في شانغهاي تُظهر قصد اعتماد مبكر أعلى، مما يشير إلى أن الامتصاص لن يكون موحداً. سد هذه الفجوة يتطلب تقارير حوادث شفافة، وانتشار تدريجي، وإخلاء مسؤولية أمان مرئي، كل ذلك يمدد ميزانيات التسويق وجداول النشر لسوق الروبو تاكسي.

ثغرات أمان سيبرانية V2X

روابط المركبة إلى كل شيء أساسية للتنسيق عالي الكثافة ولكنها تعرض الأساطيل المستقلة لهجمات الخداع ورفض الخدمة. يجب على المشغلين وضع طبقات من التشفير والهوية المتجذرة في الأجهزة والتصحيح المستمر عبر الهواء، مما يرفع تكاليف الهندسة غير المتكررة. غياب المعايير المتناغمة عالمياً يجبر الأساطيل متعددة البائعين على الحفاظ على بروتوكولات متكررة، مما يحد من اقتصاديات الحجم. خرق بارز يمكن أن يوقف الموافقات عبر ولايات قضائية متعددة، مما يوقف الاختراق قريب المدى حتى تنضج أطر الدفاع المتعمق.

تحليل القطاعات

حسب مستوى الاستقلالية: السوق يهاجر نحو التشغيل غير المقيد

أنتجت مركبات المستوى 4 الجزء الأكبر من الرحلات المدفوعة في 2024، حاملة 61.73% من حصة سوق الروبو تاكسي. تعمل داخل مناطق حضرية مسيجة جغرافياً حيث خرائط عالية الدقة والمساعدة عن بُعد تعوض حالات الحافة المتبقية. ينمو القطاع بثبات ولكنه يتنازل عن الوزن النسبي مع إثبات نماذج المستوى 5 الموثوقية في بيئات غير منظمة. بمعدل نمو سنوي مركب قدره 87.41%، يرفع المستوى 5 السقف طويل المدى لصناعة الروبو تاكسي. خلال أفق التوقع، ينقل المتبنون المبكرون الأساطيل تدريجياً، غالباً ما يشغلون مركبات المستوى 4 والمستوى 5 جنباً إلى جنب لإطفاء الاستثمارات الغارقة بينما يستعدون للعمليات بدون سائق في جميع الأحوال الجوية والتضاريس.

تتطور اقتصاديات المشغل بالتوازي. أجهزة المستوى 5 تحمل حالياً علاوة تكلفة 15% على معادلات المستوى 4، ولكن إلغاء التشغيل عن بُعد والمشرفين عن بُعد يعوض تلك الدلتا بمجرد تجاوز الاستخدام اليومي ثماني ساعات. دورة التصميم للتكلفة الأحدث من Waymo تضيق العلاوة بالفعل، مما يشير إلى نقطة انعطاف حيث يصبح المستوى 5 الخيار الافتراضي للشراء لتوسعات الأسطول.

حسب نوع الدفع: المنصات الكهربائية تؤكد قيادة التكلفة

احتفظت أنظمة الدفع الكهربائية بالبطارية بحصة سوقية 71.32% في 2024 وتظهر معدل نمو سنوي مركب قدره 79.52%. أنظمة الدفع الكهربائية تتناغم مع دورات عمل المركبات المستقلة: الكبح التجديدي، فترات الخدمة المنخفضة، والشحن المركزي في المستودعات يتماشى مع العمليات عالية الأميال على مدار الساعة. سوق الروبو تاكسي، لذلك، يفضل الأساطيل الكهربائية عند تقييم إجمالي تكلفة الملكية مقابل بدائل الاحتراق الداخلي أو الهجينة. وسائد الشحن الاستقرائي في محطات الرصيف في فينيكس ووهان تقطع أكثر وقت الإقامة، مما يساعد الأساطيل في الحفاظ على أهداف توفر الرحلة فوق 90%.

بدائل خلايا الوقود والهجينة تحتفظ بالصلة في طرق المدى الطويل أو الحرارة القصوى حيث يتدهور أداء البطارية. ومع ذلك، كيمياء جديدة مثل فوسفات حديد الليثيوم تقلل التكلفة لكل كيلووات ساعة بنسبة 30% نسبة إلى حزم نيكل كوبالت منغنيز، موسعة تنافسية كهربائية إلى حافلات إقليمية. يخصص صناع السيارات خطوط بطارية منفصلة لعملاء التنقل المستقل، مما يقلل التفاوت ووقت التوقف في الخطوط الأمامية.

حسب نوع المركبة: الفانات والحافلات تفتح مجموعات طلب جديدة

استحوذت التصاميم القائمة على السيارات على 67.34% من إيرادات 2024 بسبب توقعات مستخدمي النقل بالطلب القديمة. ومع ذلك، أشكال الفان والحافلة تتركب بأسرع معدل عند 75.23% CAGR مع تحول المشغلين إلى مهام متعددة الركاب أو كثيفة الشحن. الأشكال المُصممة لغرض محدد تكسب صالح تنظيمي لأن مناطق التجعد الأمامية المقلصة تحرر الحجم الداخلي دون المساومة على السلامة السلبية عندما لا يكون سائق بشري على متن المركبة.

حلقات ردود أفعال تطوير المنتج تشد مع محاكاة التوائم الرقمية لملايين الكيلومترات قبل تجميد الأجهزة. تخصصات التصميم للتصنيع تقود تخفيضات عدد الأجزاء قرب 18%، مقللة مخاطر فاتورة المواد للمنتجات منخفضة الحجم. وبالتالي، ينتقل سوق الروبو تاكسي من نهج التعديل التحديثي، حيث تبرز قرون الاستشعار من سيدانات تقليدية، إلى خارجيات متكاملة تخفي صفائف الإدراك.

حسب التطبيق: تنقل الركاب يبقى تيار الإيراد المرساة

احتفظت خدمات الركاب بحصة 81.38% في 2024 واتسعت بمعدل نمو سنوي مركب قدره 89.33%. عادات النقل بالطلب القديمة، الحجز القائم على الهواتف الذكية، ورسوم احتقان المدن تتقارب لرفع الاعتماد. حجم سوق الروبو تاكسي المشتق من أجرة الركاب متوقع أن يتركب في أرقام مضاعفة مع انخفاض متوسط إيراد صندوق الأجرة لكل ميل ومرونة تجذب راكبين إضافيين. حركات البضائع والطرود، بحصة 18.62%، مع ذلك تسرع عند 81.32% CAGR، مدعومة بارتفاعات التجارة الإلكترونية تجاوز 20 طردة لكل شخص أسبوعياً في مدن الصين من الطبقة الأولى.

الأساطيل المتزامنة التي تتبدل بين الأشخاص والطرود خلال فترات الركود ترفع الاستخدام، مقطعة دورات الاستعادة. الاستثناءات التنظيمية لنوافذ البضائع فقط في وقت متأخر من الليل، مثل تلك المجربة في ممرات شحن لوس أنجلوس، تخلق إيراد خارج الذروة ينعم منحنيات الطلب اليومية. مع اقتراب مواقع الاستيفاء الحضرية من المستهلكين، وعود التسليم دون 20 دقيقة تولد رحلات معدل مميز، متنوعة تدفقات أموال المشغل.

حسب نوع الخدمة: الإيجار المتنقل الحر يكتسب جاذبية

هيمن الإيجار المتنقل الحر على حصة 54.55% في 2024 ويتسارع عند 79.23% CAGR، متفوقاً على النماذج القائمة على المحور التي تتطلب من الركاب البدء أو الانتهاء في مواقع محددة. الوصول القائم على التطبيق يقلل احتكاك المعاملة ويحاكي تجارب النقل بالطلب الحالية، مما يعطي الأساطيل المتنقلة الحرة ميزة سلوكية.

المشغلون يعايرون خوارزميات السياج الجغرافي لإدارة كثافة المركبة وتجنب اختلالات العرض. مع الوقت، إعادة الوضع التنبؤي يقطع كيلومترات السيارة الفارغة بنسبة 25%، رافعة هامش الإيراد الصافي. للعمليات المركزة على المحور، اقتصاديات المستودع المتوقعة تستمر في الجاذبية في رحلات المطار وحلقات الحرم الجامعي الشركاتي الثابتة، مستدامة مكانة صحية حتى مع ميل تفضيل المستهلك نحو العفوية.

حسب النموذج التجاري: العقود الشركاتية تقلل مخاطر التوسع المبكر

يسجل قطاع الشركة إلى الشركة أسرع مسار عند 80.14% CAGR، حتى مع أن العروض المباشرة للمستهلك لا تزال تحمل 53.81% من حصة الإيرادات. شركات الخدمات اللوجستية تحوط نقص السائقين وارتفاع الأجور من خلال توقيع اتفاقيات مستوى خدمة متعددة السنوات مع مقدمي التنقل المستقل.

صفقات الحافلات الشركاتية في وادي السيليكون وشنتشن تضمن استخدام أساسي، مما يمكن المشغلين من إطفاء الأجهزة أسرع وبناء سجلات أمان حرجة للتسويق المستهلك اللاحق. صيانة مجمعة وتحليلات التلماتيك تدمج مشغلي الروبو تاكسي أكثر في سير عمل العميل، رافعة تكاليف التبديل ومستقرة تدفقات الإيراد.

حسب ملكية الأسطول: المشغلون المختصون يدخلون الضوء

سيطرت شركات المعدات الأصلية على 52.96% من أساطيل 2024، معكسة تجارب التكامل العمودي المبكر. ولكن ملكية المشغل المختص تتفوق على الجميع عند 70.89% CAGR مع تركيز شركات المنصة خفيفة الأصول على البرمجيات وتجربة الراكب وتوليد الطلب.

الممولون يهيكلون إيجارات المركبة كخدمة، نقلة كثافة رأس المال من ميزانيات المشغل. هذا النموذج يسرع تجديد الأساطيل كل ثلاث إلى أربع سنوات، بالتالي إبقاء أجهزة الإدراك حديثة دون برامج تحديث مرهقة. ملكية الوكالة العامة ترتفع مع دمج البلديات للحافلات المستقلة في شبكات النقل، متماشية مع أهداف المناخ وولايات الإنصاف الاجتماعي.

حسب بيئة التشغيل: الطرق السريعة تصبح الجبهة التالية

ساهمت المراكز الحضرية بـ 62.45% من الإيرادات في 2024، ولكن رحلات الطرق السريعة وبين المدن تتركب عند 71.34% CAGR. ممرات المسافات الطويلة تكشف تفاعلات أقل مع المشاة، مما يسمح بسرعات متوسطة أعلى وأحمال حوسبة إدراك مقطوعة. هذا يترجم إلى مدى بطارية ممدد وتكلفة طاقة أقل لكل ميل.

إدارات النقل الحكومية في تكساس وقوانغدونغ تخصص ممرات مستقلة مخصصة تتجنب المرور المختلط، مبسطة الشهادة. بيئات شبه حضرية وحرم جامعي تحافظ على معدلات نمو منتصف الـ 70% مع تخطيطات الطرق المسيجة وحدود السرعة المنخفضة توفر ساحات إثبات مواتية قبل تقديمات مراكز المدن.

تحليل الجغرافيا

آسيا والمحيط الهادئ ترسو الصعود العالمي، بحصة 45.13% في 2024. الصين ترخص بالفعل روبوتاكسي في 16 مدينة، وأهداف السياسة تتصور 1,000 مركبة بدون سائق بالكامل في ووهان بحلول 2028. حوافز المشتريات الحكومية، مواقع اختبار المنطقة الحرة للتجارة، وتغطية 5G تخلق حلقة بنية تحتية فاضلة. نتيجة لذلك، سوق الروبو تاكسي في آسيا والمحيط الهادئ يتركب عند معدل نمو سنوي مركب قدره 85.23%. الأساطيل متعددة الجنسيات تستفيد من هذه الرياح التنظيمية المؤاتية لنمذجة ميزات مثل واجهة مستخدم الصوت متعددة اللغات ومدفوعات داخل المركبة متكاملة، التي تهاجر بعد ذلك إلى أسواق التصدير.

أمريكا الشمالية تبقى المعيار التشغيلي بسبب 200,000 رحلة أسبوعية من Waymo عبر فينيكس وسان فرانسيسكو ولوس أنجلوس. تشريعات الاستقلالية على مستوى الولاية تختلف، ولكن 27 ولاية وواشنطن العاصمة ترخص بالفعل رحلات المستوى 4 أو المستوى 5، منتجة محافظ الطرق الأكثر تنوعاً في القارة. في أمريكا الشمالية مع استمرار التدفقات الرأسمالية-Waymo وحدها أمنت 5.6 مليار دولار أمريكي في جولات التمويل 2024. Tesla تستعد تجريبي أوستن لاختبار الضغط على الرحلات بدون سائق على شرايين مختلطة السرعة، مؤشرة أن شدة التنافس تبقى قوية رغم انكماش Cruise الأخير.

أوروبا مدفوعة بمشروع KIRA الألماني وخارطة طريق فرنسا الوطنية بدون سائق. شبكات شوارع القرون الوسطى الكثيفة وواجبات امتثال GDPR تضيف تعقيد تشغيلي، ولكن مدن مثل هامبورغ وباريس وبرشلونة تتابع ممرات انبعاثات صفر تستوعب صراحة الحافلات المستقلة. التحالفات الاستراتيجية مثل Wayve-Uber في لندن تدمج أكوام AI البريطانية مع حجم النقل بالطلب، موفرة قالب للتوسع على مستوى القارة بمجرد دخول تنظيم EU المتناغم حيز التنفيذ.[2]"Autonomous Mobility Partnerships Fact Sheet 2025," Uber Technologies, uber.com

المشهد التنافسي

يتماسك سوق الروبو تاكسي حول حفنة من القادة أغنياء رأس المال. Waymo تتصدر مقاييس الرحلة المدفوعة، مدعومة بـ 11.1 مليار دولار أمريكي تمويل تراكمي وشراكة مصنع خط أنابيب مع Magna تؤمن عرض الهيكل على نطاق واسع. النظراء الصينيون Baidu وPony.ai وWeRide يترجمون كفاءات التكلفة المحلية إلى توسع خارجي؛ Apollo Go من Baidu سجلت أكثر من 1.4 مليون رحلة في الربع الأول 2025 وستضع 100 مركبة في دبي قبل نهاية السنة. منصة NVIDIA's DRIVE Hyperion تضغط دورات التطوير للداخلين الأصغر، مما يمكنهم من ترخيص أجهزة مرجعية مُتحقق منها بدلاً من التصميم من الصفر.[3]"NVIDIA DRIVE Hyperion Platform Achieves Critical Automotive Safety and Cybersecurity Milestones for AV Development," NVIDIA, nvidia.com

هيكل الصناعة، مع ذلك، ليس ساكناً. مجمعو المنصة مثل Uber وLyft يقللون حواجز التوزيع لموردي التكنولوجيا الناشئة، موسعين التغطية الجغرافية دون إنفاق اكتساب عملاء مكرر. الأبطال الإقليميون في الشرق الأوسط وجنوب شرق آسيا وأمريكا الجنوبية يحفرون منافذ من خلال معرفة التنظيم المحلي وغرابات نظام النقل بالطلب.

صناع السيارات التقليديون يعيدون تقييم تخصيص رأس المال بعد توقف Cruise؛ بعضهم يحور إلى توريد هياكل مُصممة لغرض محدد بينما يتنازل عن البرمجيات لأكوام متخصصة. التحركات الاستراتيجية تسلط الضوء على تحول من معالم الاستقلالية المحضة إلى أداء اقتصاديات الوحدة المستدام، جاعلة تكلفة لكل ميل ونسبة إتمام الرحلة المقاييس الرئيسية التي تقرر قيادة السوق.

قادة صناعة الروبو تاكسي

-

Waymo LLC

-

GM Cruise LLC

-

Baidu Apollo

-

AutoX Inc.

-

Pony.ai

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يونيو 2025: اتفقت Pony AI Inc. مع Shenzhen Xihu Corporation Limited لنشر أكثر من 1,000 روبوتاكسي الجيل السابع في شنتشن، أكبر التزام مدينة واحدة في الصين.

- يونيو 2025: بدأت Wayve وUber تجارب المستوى 4 في لندن، أول تجريبي مستقل واسع النطاق في عاصمة المملكة المتحدة.

- مايو 2025: أمنت WeRide حقن أسهم 100 مليون دولار أمريكي من Uber لتوسيع الخدمات إلى 15 مدينة إضافية ورفع عدد الأسطول إلى أكثر من 1,200 وحدة.

- مايو 2025: أعلنت Waymo وMagna مصنع أريزونا مخصص لإنتاج الروبو تاكسي، مقللة الاعتماد على موردي المركبات الطرف الثالث.

نطاق تقرير سوق الروبو تاكسي العالمي

الروبو تاكسي هو تاكسي بدون سائق يُشغل كخدمة تنقل عند الطلب. الروبو تاكسي مركبة مستقلة بالكامل يمكنها التقاط وإنزال الركاب دون الحاجة لسائق.

يُقسم سوق الروبو تاكسي إلى مستوى الاستقلالية، نوع الدفع، التطبيق، نوع المركبة، نوع الخدمة، والجغرافيا. بناءً على مستوى الاستقلالية، يُقسم السوق إلى المستوى 4 والمستوى 5. بناءً على نوع الدفع، يُقسم السوق إلى المركبات الكهربائية، المركبات الهجينة، ومركبات خلية الوقود الكهربائية. بناءً على نوع المركبة، يُقسم السوق إلى سيارة وفان/حافلة مكوكية. بناءً على التطبيق، يُقسم السوق إلى نقل الركاب ونقل البضائع. بناءً على نوع الخدمة، يُقسم السوق إلى قائم على الإيجار وقائم على المحطة. بناءً على الجغرافيا، يُقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وباقي العالم. لكل قطاع، تم تحديد حجم السوق والتوقع على أساس القيمة (مليار دولار أمريكي).

| المستوى 4 |

| المستوى 5 |

| مركبات كهربائية بالبطارية |

| مركبات هجينة كهربائية |

| مركبات خلية الوقود الكهربائية |

| سيارة |

| فان / حافلة مكوكية |

| نقل الركاب |

| نقل البضائع / الطرود |

| قائم على الإيجار (متنقل حر) |

| قائم على المحطة (محور إلى محور) |

| B2C (مباشر للركاب) |

| B2B (عقود شركاتية / لوجستية) |

| تكامل النقل العام |

| مملوك من OEM |

| مملوك من المشغل (TNCs والشركات الناشئة) |

| مملوك من الوكالة العامة |

| المركز الحضري |

| شبه حضري / حرم جامعي |

| طريق سريع / بين المدن |

| مناطق مختلطة الاستخدام |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| باقي أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| الأرجنتين | |

| باقي أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| إيطاليا | |

| إسبانيا | |

| روسيا | |

| باقي أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| باقي آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | تركيا |

| المملكة العربية السعودية | |

| الإمارات العربية المتحدة | |

| جنوب أفريقيا | |

| نيجيريا | |

| باقي الشرق الأوسط وأفريقيا |

| حسب مستوى الاستقلالية | المستوى 4 | |

| المستوى 5 | ||

| حسب نوع الدفع | مركبات كهربائية بالبطارية | |

| مركبات هجينة كهربائية | ||

| مركبات خلية الوقود الكهربائية | ||

| حسب نوع المركبة | سيارة | |

| فان / حافلة مكوكية | ||

| حسب التطبيق | نقل الركاب | |

| نقل البضائع / الطرود | ||

| حسب نوع الخدمة | قائم على الإيجار (متنقل حر) | |

| قائم على المحطة (محور إلى محور) | ||

| حسب النموذج التجاري | B2C (مباشر للركاب) | |

| B2B (عقود شركاتية / لوجستية) | ||

| تكامل النقل العام | ||

| حسب ملكية الأسطول | مملوك من OEM | |

| مملوك من المشغل (TNCs والشركات الناشئة) | ||

| مملوك من الوكالة العامة | ||

| حسب بيئة التشغيل | المركز الحضري | |

| شبه حضري / حرم جامعي | ||

| طريق سريع / بين المدن | ||

| مناطق مختلطة الاستخدام | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| باقي أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| باقي أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| باقي أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| باقي آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | تركيا | |

| المملكة العربية السعودية | ||

| الإمارات العربية المتحدة | ||

| جنوب أفريقيا | ||

| نيجيريا | ||

| باقي الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الروبو تاكسي؟

ولد السوق 0.8 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 17.55 مليار دولار أمريكي بحلول 2030، معكساً معدل نمو سنوي مركب قدره 85.45%.

أي منطقة ستشهد أسرع نمو؟

آسيا والمحيط الهادئ تقود بمعدل نمو سنوي مركب قدره 85.23% حتى 2030، بقيادة الانتشار الصيني العدواني والتنظيم الداعم.

كم مهيمنة الروبوتاكسي الكهربائية بالبطارية؟

المركبات الكهربائية بالبطارية استحوذت على 71.32% من إيرادات 2024 وتتقدم بمعدل نمو سنوي مركب قدره 79.52%، جاعلة إياها نظام الدفع المُفضل.

ما الذي يقيد اعتماد السوق أكثر؟

اهتمامات الثقة العامة المستمرة تقلل CAGR المتوقع بنسبة 14.7% رغم سجلات السلامة القوية، مطلوبة توعية واسعة وتقارير شفافة.

أي نموذج تجاري يتوسع بأسرع؟

العقود من الشركة إلى الشركة تنمو بمعدل نمو سنوي مركب قدره 80.14% مع عملاء الحافلات الشركاتية واللوجستية يؤمنون اتفاقيات خدمة طويلة الأجل تستقر استخدام الأسطول.

كيف تؤثر الحكومات على النشر؟

قوانين مخصصة ومخططات تجريبية، مثل قانون دبي رقم 9 لسنة 2023 ومشروع KIRA الألماني، توفر وضوح قانوني يسرع الإطلاق التجاري بينما يقلل مخاطر الاستثمار.

آخر تحديث للصفحة في: