حجم وحصة سوق التأمين على الحياة وغير الحياة في روسيا

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

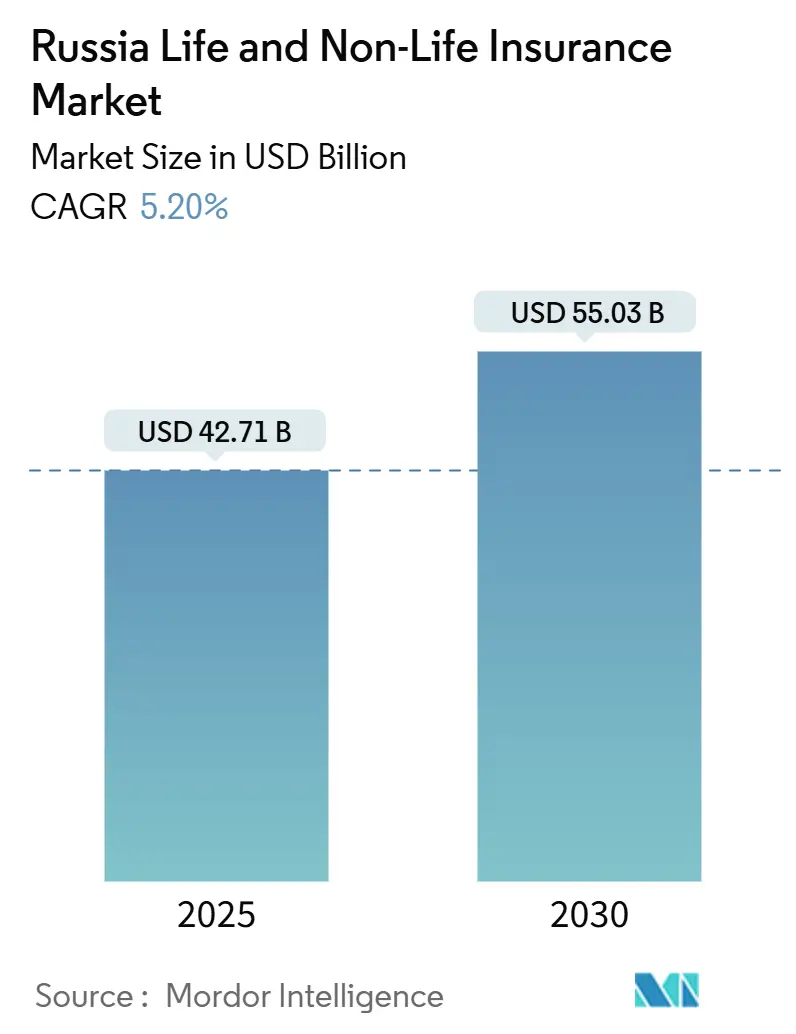

| حجم السوق (2025) | 42.71 مليار دولار أمريكي |

| حجم السوق (2030) | 55.03 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.20% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التأمين على الحياة وغير الحياة في روسيا بواسطة موردور إنتيليجنس

تم تقييم سوق التأمين على الحياة وغير الحياة في روسيا بـ 42.71 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 55.03 مليار دولار أمريكي بحلول 2030، مما يعكس معدل نمو سنوي مركب قدره 5.20% بين 2025 و2030. يستمر سوق التأمين على الحياة وغير الحياة في روسيا في التوسع رغم العقوبات المستمرة وتقلبات العملة. يتم دفع النمو بواسطة قاعدة أقساط أوسع، مدعومة بالتأمين الإجباري للسيارات (أوساغو)، وثائق التأمين المرتبطة بالرهن العقاري، والاستخدام السريع للتوزيع الرقمي. يبقى التأمين غير الحياة القطاع المهيمن، مدعوماً بتغطية السيارات الإجبارية والتعرض المتزايد في خطوط الشحن والممتلكات. في الوقت نفسه، يكتسب التأمين على الحياة زخماً، مدفوعاً بارتفاع المنتجات المرتبطة بالوحدات والطلب القوي على بوالص التأمين على الحياة الائتمانية المرتبطة ببرامج الرهن العقاري المدعومة. انتشار التطبيقات الفائقة القائمة على النظم الإيكولوجية يسرع اعتماد التأمين المدمج، بينما يقوم أرباب العمل بشكل متزايد بتقديم تغطية صحية طوعية للتعويض عن قيود الرعاية الصحية العامة. ومع ذلك، يواجه السوق ضغوط ربحية من انسحاب شركات إعادة التأمين الأجنبية، وارتفاع تكاليف مطالبات السيارات، وعدم التطابق المستمر بين الأصول والالتزامات في قطاع التأمين على الحياة.

النقاط الرئيسية للتقرير

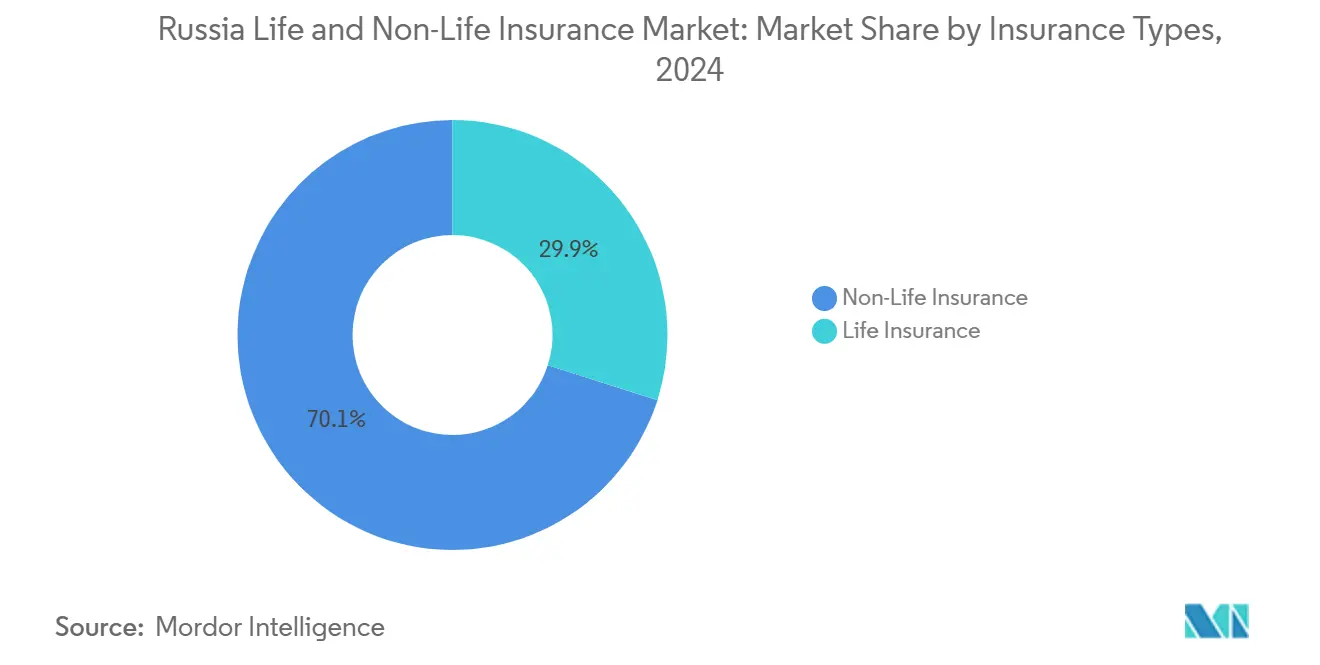

- حسب نوع التأمين، احتل غير الحياة 70.1% من حصة سوق التأمين على الحياة وغير الحياة في روسيا في 2024، بينما من المتوقع أن يتوسع الحياة بمعدل نمو سنوي مركب قدره 6.32% حتى 2030.

- حسب قناة التوزيع، سيطر الوكلاء التقليديون على 31.1% من حجم سوق التأمين على الحياة وغير الحياة في روسيا في 2024؛ المنصات الرقمية المباشرة تتقدم بمعدل نمو سنوي مركب قدره 11.21% حتى 2030.

- حسب المستخدم النهائي، مثل الأفراد 67.0% من حجم سوق التأمين على الحياة وغير الحياة في روسيا في 2024، بينما يرتفع طلب الشركات الصغيرة والمتوسطة بمعدل نمو سنوي مركب قدره 7.10% حتى 2030.

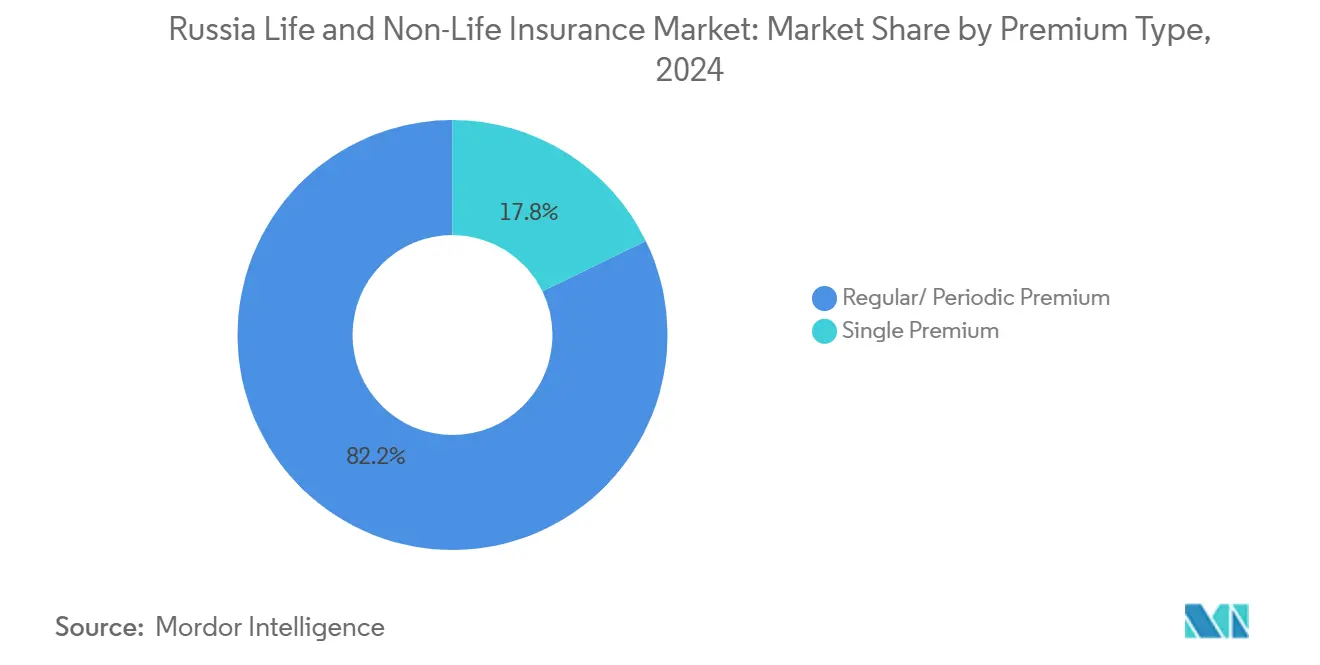

- حسب نوع القسط، استحوذت بوالص الدفع المنتظم على 82.2% من حصة حجم سوق التأمين على الحياة وغير الحياة في روسيا في 2024؛ منتجات القسط الواحد تنمو بمعدل نمو سنوي مركب قدره 7.39%.

- حسب المنطقة، تصدرت المنطقة الفيدرالية المركزية بـ 46.0% من حصة سوق التأمين على الحياة وغير الحياة في روسيا في 2024؛ من المتوقع أن تسجل منطقة الشرق الأقصى معدل نمو سنوي مركب قدره 5.91% حتى 2030.

اتجاهات ورؤى سوق التأمين على الحياة وغير الحياة في روسيا

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| طرح أوساغو الإلكتروني الإجباري | +1.2% | وطني (المركز والشمال الغربي أعلى) | قصير الأمد (≤ سنتان) |

| برنامج الرهن العقاري المدعوم حكومياً | +1.8% | وطني (المراكز الحضرية) | متوسط الأمد (2-4 سنوات) |

| طلب أرباب العمل للتأمين الصحي الطوعي | +0.9% | المركز، الشمال الغربي، الأورال | متوسط الأمد (2-4 سنوات) |

| التطبيقات الفائقة للنظم الإيكولوجية تمكن المبيعات المدمجة | +2.1% | وطني (حضري) | متوسط الأمد (2-4 سنوات) |

| طلب أرباب العمل للتأمين الصحي الطوعي | +0.9% | المناطق الفيدرالية المركزية والشمال الغربي والأورال | متوسط الأمد (3-4 سنوات) |

| المصدر: Mordor Intelligence | |||

طرح أوساغو الإلكتروني الإجباري يحفز استخدام أقساط السيارات الرقمية

أدى طرح أوساغو الإلكتروني الإجباري إلى تسريع الاعتماد الرقمي بشكل كبير في قطاع تأمين السيارات في روسيا، حيث تم إصدار 70% من العقود الجديدة عبر الإنترنت بحلول 2024.[1]البنك المركزي الروسي، "مراجعة الاستقرار المالي الربع الثاني-الثالث 2024،" cbr.ru هذا التحول خفض تكاليف الإصدار بنسبة تصل إلى 20% وقلل الاحتيال، مما خلق مجالاً لتسعير أكثر تنافسية وتدفقات عمل سياسية مبسطة وشفافة. المشاركة الرقمية لا تحسن تجربة العميل فحسب، بل تعزز أيضاً إمكانية البيع المتقاطع. حاملو وثائق السيارات عبر الإنترنت هم أكثر من ضعف احتمالية شراء تغطية إضافية للحوادث أو الهيكل. بينما الاستخدام الأقوى في المناطق ذات الكثافة التأمينية العالية، يتوسع الاعتماد على المستوى الوطني مع ربط المزيد من شركات التأمين بالمنصة المركزية. الكفاءات في التكلفة تمكن أيضاً الاستثمار في عروض التأمين القائمة على الاستخدام، والتي تحفز القيادة الآمنة وتعزز الاحتفاظ بالعملاء، مما يدعم النمو عبر قطاعي الحياة وغير الحياة.

برنامج الرهن العقاري المدعوم حكومياً يدفع مبيعات التأمين على الحياة الائتماني والممتلكات المجمعة

مول البرنامج الحكومي 87% من الرهون العقارية الجديدة بمعدلات سنوية قرب 6.5% في 2024، مما أثار قفزة بنسبة 32% في الأقساط ذات الصلة[2]أكرا، "التغييرات الهيكلية في الاقتصاد الروسي في 2022-2024،" acra-ratings.ru. شركات التأمين المملوكة للبنوك تلتقط معظم الحزم من خلال دمج الوثائق في نشأة القروض. أحجام القروض الأعلى ترفع وعي فجوات الحماية، توجه الأسر نحو حزم متعددة المخاطر تشمل الحياة والممتلكات وتغطية العنوان. هذه الحزم تستقر التدفقات النقدية لشركات التأمين وتعمق روابط البنك-العميل، مما يضخم سوق التأمين على الحياة وغير الحياة في روسيا. سيستمر النمو بينما تستمر الإعانات، رغم أن التطبيع التدريجي للمعدل قد يخفف الأحجام بعد 2027.

طلب أرباب العمل للتأمين الصحي الطوعي (VHI) وسط نقص تمويل الصحة العامة

ارتفعت أقساط VHI بنسبة 30% إلى 328.3 مليار روبل (3.6 مليار دولار أمريكي) في 2024. الشركات الكبيرة في قطاعات التكنولوجيا والتمويل والطاقة تضيف الطب عن بعد والعافية والخدمات الوقائية للاحتفاظ بالمواهب وكبح التغيب. خمسة لاعبين رائدين يسيطرون على 72% من هذا المكان المتخصص، يتفاوضون على تعريفات مواتية مع العيادات الخاصة. النطاق يمكن فوائد أغنى، مما يعزز دورة فاضلة للاستخدام داخل سوق التأمين على الحياة وغير الحياة في روسيا. الطلب يبقى راسخاً في المراكز الحضرية لكن ينتشر تدريجياً إلى المناطق سريعة التصنيع مع شد أسواق العمل.

التطبيقات الفائقة للنظم الإيكولوجية تمكن البيع المتقاطع للتأمين المدمج بنطاق واسع

التطبيقات الفائقة مثل سبير وتينكوف تثور توزيع التأمين. من خلال دمج وثائق صغيرة الحجم في المعاملات المالية اليومية، تحقق هذه المنصات معدلات تحويل تصل إلى أربعة أضعاف الطرق التقليدية. سبير، بقاعدة مستخدمين تتجاوز 100 مليون، تدمج تأمين السيارات والسفر والأجهزة بسلاسة في تدفقات الخروج. في الوقت نفسه، احتفل قسم التأمين في تينكوف بارتفاع ملحوظ في الأقساط بنسبة 47% في 2024[3]إيفلاخوفا يو. س.، "آفاق التأمين المصرفي الروسي: من تبعية المسار إلى النظام الإيكولوجي،" researchgate.net. باستفادة من الذكاء الاصطناعي، تخصص هذه المنصات التغطية والتوقيت، تدفع عروضاً داخل التطبيق في ثوانٍ معدودة. هذا النهج المدمج لا يخفض فقط تكاليف اكتساب العملاء بل يمد أيضاً الوصول إلى الديموغرافيات ناقصة التأمين، مما يعزز الهيمنة الرقمية في ساحة التأمين الروسية. رغم أن منتجات الحياة المعقدة لا تزال تتطلب مدخلات استشارية، هناك تحول ملحوظ نحو نماذج رقمية-بشرية مختلطة، تلبي المعاملات الأكثر تعقيداً وعالية القيمة.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| العقوبات الدولية تقيد إعادة التأمين الأجنبي | -1.5% | وطني (المخاطر التجارية الكبيرة) | متوسط الأمد (2-4 سنوات) |

| تقلبات الروبل تجهد إدارة الأصول والالتزامات لشركات تأمين الحياة | -1.0% | وطني (شركات تأمين الحياة) | متوسط الأمد (2-4 سنوات) |

| ركود الأجور الحقيقية والتضخم العالي يقمع مشتريات الوثائق الاختيارية | -0.8% | وطني، مع تأثير واضح في المناطق خارج المنطقة الفيدرالية المركزية | قصير الأمد (≤ سنتان) |

| احتيال السيارات المستمر وحدود الأسعار تؤدي إلى تآكل ربحية أوساغو | -0.7% | المناطق الفيدرالية الجنوبية وشمال القوقاز والفولغا | قصير الأمد (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

العقوبات الدولية تقلص قدرة إعادة التأمين الأجنبي

العقوبات الدولية قلصت وصول روسيا إلى إعادة التأمين الأجنبي، مما يعيق قدرة شركات التأمين المحلية على تنويع المخاطر. في 2022، حد التشريع الجديد من وضع إعادة التأمين مع شركات من دول "غير ودية"، مما أجبر شركات التأمين على الاحتفاظ بمزيد من المخاطر محلياً. وبالتالي، تولت شركة إعادة التأمين الوطنية الروسية (RNRC) جزءاً كبيراً من هذه الجلسات الخارجية ووسعت قدرتها. ومع ذلك، تبقى فجوات ملحوظة، خاصة في القطاعات عالية القيمة مثل الطاقة والطيران وخطوط الكوارث، مما يؤدي إلى ارتفاع تكاليف إعادة التأمين وانخفاض التوافر. هذه التحديات ترفع التعرض الصافي لشركات التأمين، وتضخم تقلبات الأرباح، وتقيد مرونة التسعير، مما يضغط في النهاية على هوامش الربح. بينما لجأت بعض الشركات الرائدة إلى التأمين الذاتي، هذه الخطوة ترفع تركز المخاطر في القطاعات الرئيسية، مما يفاقم التحديات لشركات تأمين الحياة وغير الحياة.

تقلبات الروبل تخلق ضغط الأصول والالتزامات لشركات تأمين الحياة

في 2024، شهد الروبل تأرجحاً ملحوظاً بنسبة 15% مقابل العملات الرئيسية، مما عقد إدارة الأصول والالتزامات لشركات التأمين على الحياة الروسية. تجد شركات التأمين صعوبة متزايدة في مواءمة التزامات الضمان طويلة الأمد مع الاستثمارات المناسبة. هذا التعقيد أدى إلى متطلبات رأس مال مرتفعة، كما تحددها إرشادات مخاطر السوق للبنك المركزي. ونتيجة لذلك، تأخذ الربحية على المنتجات المضمونة التقليدية ضربة. في ضوء هذه التحديات، تتحول شركات التأمين نحو وثائق مرتبطة بالوحدة، والتي ارتفعت بنسبة 28% في 2024، مما يسمح لها بتحويل مخاطر الاستثمار إلى حاملي الوثائق. ومع ذلك، مع ميل المستهلكين لا يزال نحو العائدات المضمونة، لم يكن الانتقال سلساً. هذا دفع شركات التأمين لتكثيف مبادرات التعليم المالي وصياغة منتجات مختلطة تقدم ضمانات جزئية. إذا استمر عدم الاستقرار النقدي، قد يقلص إصدار المنتجات المضمونة، مما يعيق نمو قطاع التأمين على الحياة في روسيا.

تحليل القطاعات

حسب نوع التأمين: هيمنة غير الحياة وتسارع الحياة

مثلت أقساط غير الحياة 70.1% من سوق التأمين على الحياة وغير الحياة في روسيا في 2024، مرتكزة على أوساغو الإجباري والوثائق الشركية المتوسعة. خطوط السيارات وحدها تساهم بحوالي نصف إيرادات غير الحياة، حتى لو كانت حدود الأسعار القانونية تضغط هوامش الاكتتاب. فئات الشحن والممتلكات تتوسع بثبات مع تحول التجارة شرقاً وتضاعف المشاريع الصناعية، مما يستمر نمو الخط الأول. ومع ذلك، العقوبات تقلص دعم إعادة التأمين للمخاطر المعقدة، مما يدفع الاحتفاظ الذاتي والاكتتاب الانتقائي الذي قد يخفف التوسع المستقبلي.

ادعت منتجات الحياة الحصة المتبقية البالغة 29.9% لكن سجلت توقعاً أسرع لمعدل نمو سنوي مركب قدره 6.32%. العقود المرتبطة بالوحدة ووثائق التأمين على الحياة الائتماني المرفقة بالرهن العقاري تدفع الزخم، بمساعدة برامج الإسكان الحكومية والشفافية المدفوعة بـ IFRS-17. الأسر الثرية تسعى لبدائل الاستثمار المحلية، مما يحفز شركات التأمين لطرح تصاميم مفهرسة بالأسهم وضمان مختلط. من المتوقع أن يغلق حجم سوق التأمين على الحياة وغير الحياة في روسيا لمنتجات الحياة جزءاً من الفجوة التاريخية مع غير الحياة بحلول 2030 مع تحسن الثقافة المالية وتقديم أرباب العمل لمدخرات التقاعد التكميلية.

حسب قناة التوزيع: الاستخدام الرقمي والتكيف متعدد القنوات

حققت القنوات الرقمية معدل نمو سنوي مركب قدره 11.2% واستحوذت على حوالي خمس الأقساط الجديدة في 2024، مما يعكس تفضيل المستهلكين للمقارنة الفورية والإصدار. حتى مع ذلك، احتفظ الوكلاء والمكاتب المرخصة بحصة 31% من حجم سوق التأمين على الحياة وغير الحياة في روسيا بسبب دورهم الاستشاري في الخطوط المعقدة. سجل التأمين المصرفي نمواً بأرقام مضاعفة حيث تدمج البنوك الوثائق داخل أنظمة الإقراض والمدفوعات، مستفيدة من بصمات البيانات الواسعة للعروض المستهدفة. التطبيقات الفائقة تمد هذا المنطق، تمزج البنوك والتجارة الإلكترونية والحماية في واجهة واحدة تخفض جهد العميل.

الوسطاء التقليديون يردون بنماذج مختلطة، تجمع الاستشارة وجهاً لوجه مع بوابات الخدمة الذاتية الرقمية والتعامل مع المطالبات عن بعد. شركات التأمين تستثمر في ربط API حتى يتمكن الشركاء من التسعير في الوقت الفعلي، حماية الهوامش والوصول. خلال أفق التوقعات، ستكون تنسيق متعدد القنوات أمراً بالغ الأهمية: العملاء سيتنقلون بين المستشارين للقرارات عالية القيمة والنقرات المحمولة للتغطيات القياسية، مما يرفع التوقعات لتسليم البيانات السلس عبر سوق التأمين على الحياة وغير الحياة في روسيا.

حسب المستخدم النهائي: الأفراد يرسون الأحجام بينما الشركات الصغيرة والمتوسطة تتصاعد

ولد الأفراد 67% من الأقساط في 2024. وثائق السيارات والممتلكات الإجبارية تضع خط أساس، لكن نشأة الرهن العقاري المستدامة، والوعي الصحي المتنامي، وحماية الأجهزة تستمر في توسيع التغطية. ارتفعت مشتريات الوثائق عبر الإنترنت 42% مع نضج محركات المقارنة وأدوات الإصدار الفوري. تبقى حساسية السعر مرتفعة، لذا الخدمات ذات القيمة المضافة مثل الطب عن بعد أو المساعدة على الطريق تميز العروض بشكل متزايد داخل سوق التأمين على الحياة وغير الحياة في روسيا.

تمثل الشركات الصغيرة والمتوسطة المجموعة الزبونية الأسرع نمواً بمعدل نمو سنوي مركب 7%، مدفوعة بالرسمية والتجارة الرقمية والوعي المرتفع بتعرضات السيبر والمسؤولية. الحزم الجديدة المجمعة تبسط الحماية متعددة المخاطر، تدمج الممتلكات وانقطاع الأعمال ومسؤولية الطرف الثالث وتغطية السيبر في قوائم معيارية. نمو التمويل المقاد بالبنوك في مجموعات السيارات والتصنيع في مناطق فولغا-فياتكا والأورال يعزز الطلب على التأمين القائم على الأصول. الشركات الكبيرة لا تزال تأمر برامج مفصلة كبيرة، لكن ضغوط الشراء الاستراتيجية تدفع شركات التأمين لشحذ الهندسة المخاطر وتحليلات المطالبات للاحتفاظ بالحصة.

حسب نوع القسط: استقرار التدفق النقدي المنتظم مقابل تسارع القسط الواحد

قدمت عقود الدفع المنتظم 82.2% من التدفق الصناعي في 2024، مدعمة السيولة المتوقعة لالتزامات المطالبات واستراتيجيات الاستثمار. شركات التأمين تقدر التدفقات النقدية الثابتة لتخفيف تقلبات الربح المثارة بمعدلات الصرف المتقلبة وشدة المطالبات. هيمنة القسط المنتظم تعكس أيضاً الحوافز التنظيمية التي تفضل التغطية المستمرة في خطوط السيارات والممتلكات و VHI عبر سوق التأمين على الحياة وغير الحياة في روسيا.

أعمال القسط الواحد، التي تحمل حصة 18%، تنمو بسرعة بمعدل نمو سنوي مركب 7.4% حيث يخصص المستهلكون مبالغ إجمالية لوثائق الحياة المرتبطة بالاستثمار، غالباً عبر التأمين المصرفي. عمليات الاسترداد للرهن العقاري وأحداث الإرث توفر لحظات بيع طبيعية، خاصة عندما تحزم البنوك بسلاسة أغلفة التأمين على الحياة الائتماني أو الأقساط السنوية. التحركات التنظيمية لتوضيح الكشف عن الرسوم وقيم الاستسلام تهدف لتقوية ثقة العميل، مدعمة الاستخدام المستدام.

تحليل الجغرافيا

ساهمت المنطقة الفيدرالية المركزية بـ 46% من أقساط 2024، مما يعكس تركز الثروة في موسكو والمقرات الشركية وطلب الرعاية الصحية المتقدمة. تتوسع أغطية الصحة الطوعية والممتلكات الشركية جنباً إلى جنب مع إنتاج بناء الآلات، بينما الاعتماد الرقمي الأعلى على المستوى الوطني، مما يعزز الهيمنة المركزية في سوق التأمين على الحياة وغير الحياة في روسيا.

من المتوقع أن تسجل المنطقة الفيدرالية للشرق الأقصى معدل نمو سنوي مركب قدره 5.9% حتى 2030. ممرات التصدير إلى الصين وآسيا الأوسع توسع تغطية الشحن البحري والهيكل، وبرامج البنية التحتية الحكومية تغذي الخطوط المتعلقة بالبناء. شركات التأمين تفتح مكاتب فرعية في فلاديفوستوك وخاباروفسك وساخالين لخدمة عملاء التجارة والطاقة والصيد، مما يرفع حصة سوق التأمين على الحياة وغير الحياة في روسيا للمنطقة.

المناطق الشمالية الغربية وفولغا والجنوبية والأورال والسيبيرية تعكس كل منها مزائج قطاعية فريدة. مركز سانت بطرسبورغ الشمالي الغربي يستفيد من نشاط المستهلك القوي الذي يدعم خطوط السيارات والسفر و VHI. التوسع السيارات في فولغا يرفع استخدام تغطية الأسطول والمسؤولية، بينما إنفاق المستهلك في المنطقة الجنوبية يرفع الخطوط الشخصية. تعدين الأورال وعلم المعادن يتطلب قدرة متخصصة على الممتلكات والحوادث، رغم أن الإنفاق المنزلي الأبطأ يقيد نمو التجزئة. الإنتاج الصناعي السيبيري يتقدم، مما يحفز الحلول المتخصصة لاستخراج الموارد والمخاطر المتعلقة بالمناخ. هذه التنوعات الإقليمية تشكل ابتكار المنتج وشهية المخاطر عبر سوق التأمين على الحياة وغير الحياة في روسيا.

المشهد التنافسي

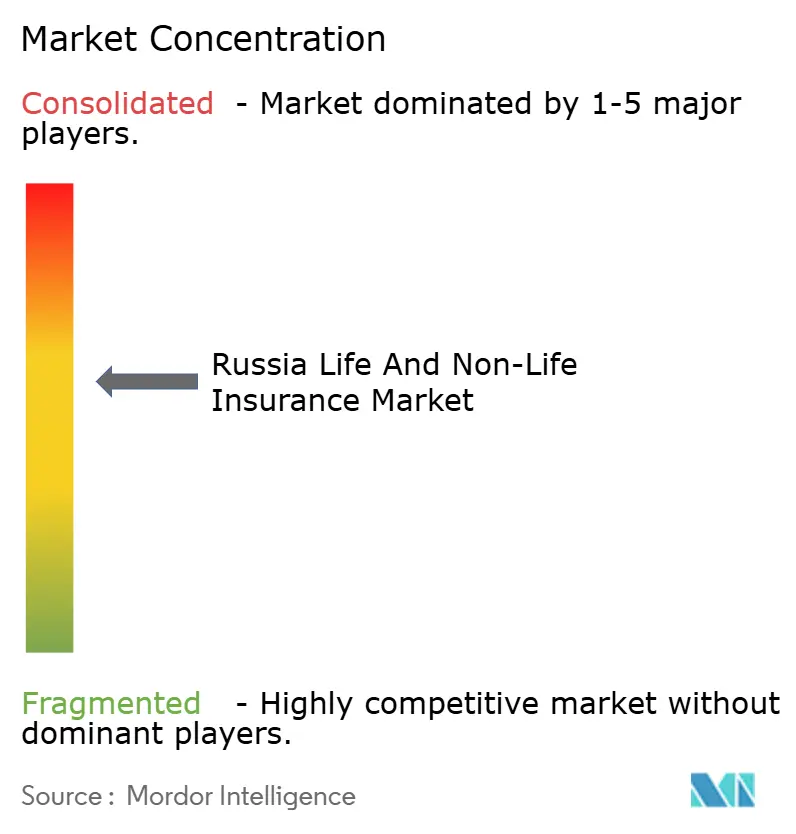

خمس مجموعات محلية، مجموعة سوغاز للتأمين، مجموعة ألفا ستراخوفانيا، شركة روسغوسستراخ المساهمة العامة، شركة ريسو-غارانتيا للتأمين، وشركة إنغوسستراخ للتأمين، تسيطر على حوالي 50% من الأقساط، تاركة ساحة معتدلة التركيز مع أكثر من 100 لاعب أصغر. سوغاز المرتبطة بالدولة تستفيد من العلاقات الصناعية والطاقة، بينما الشركات التابعة المملوكة للبنوك تتقدم من خلال وثائق الرهن العقاري المدمجة والائتمان الاستهلاكي. الخروج الدولي منذ 2022 عجل التوحيد المحلي؛ شراء سوغاز لتأمين VTB في أبريل 2025 رفع حصتها إلى 25%.

القدرة الرقمية الآن تميز الفائزين. شركات التأمين الرائدة تنشر الذكاء الاصطناعي لفرز المطالبات وخدمة الشات بوت والتسعير الفردي. محرك الذكاء الاصطناعي للسيارات في ألفا ستراخوفانيا قلل وقت التسوية بنسبة 40% في 2025، مما عزز الاحتفاظ بالعملاء. اللاعبون الذين يفتقرون للنطاق يشتركون مع شركات التأمين التقني أو يركزون على المخاطر المتخصصة مثل الزراعة أو السيبر للبقاء ذوي صلة داخل سوق التأمين على الحياة وغير الحياة في روسيا.

التطور التنظيمي نحو IFRS-17 والملاءة القائمة على المخاطر يفيد اللاعبين جيدي رأس المال الذين يدمجون تحليلات المخاطر المتقدمة. قيود إعادة التأمين المحلية تحفز التعاونات مع RNRC والمجمعات المتبادلة لطبقات الكوارث. فرص المساحة البيضاء تستمر في أغطية المناخ البارامترية ووثائق السيبر للشركات الصغيرة والمتوسطة، بينما مشاريع الطاقة الخضراء المتنامية قد تثير الطلب على ضمانات الأداء الجديدة وحماية المسؤولية.

قادة صناعة التأمين على الحياة وغير الحياة في روسيا

-

مجموعة سوغاز للتأمين

-

مجموعة ألفا ستراخوفانيا

-

شركة روسغوسستراخ المساهمة العامة

-

شركة ريسو-غارانتيا للتأمين

-

شركة إنغوسستراخ للتأمين

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- أبريل 2025: أتمت مجموعة سوغاز للتأمين الاستحواذ على تأمين VTB، موحدة حوالي ربع موقع السوق

- فبراير 2025: أطلقت سبيربنك تأمين الحياة خطة مرتبطة بالوحدة مع ضمانات رأس مال جزئية موجهة للمستثمرين المقيدين بالعقوبات.

- يناير 2025: كشفت ألفا ستراخوفانيا عن منصة مطالبات السيارات مدعومة بالذكاء الاصطناعي، قللت أوقات التسوية 40% والتكاليف 25%.

- ديسمبر 2024: زادت RNRC قدرة المعاهدة 30% لتعويض انسحاب إعادة التأمين الأجنبي

نطاق تقرير سوق التأمين على الحياة وغير الحياة في روسيا

التأمين على الحياة يوفر مبلغاً إجمالياً من مبلغ التأمين وقت الاستحقاق أو في حالة وفاة حامل الوثيقة. وثائق التأمين غير الحياة تقدم الحماية المالية للشخص للقضايا الصحية أو الخسائر بسبب الضرر لأصل.

ينقسم سوق التأمين على الحياة وغير الحياة في روسيا إلى أنواع التأمين وقنوات التوزيع. حسب أنواع التأمين، ينقسم السوق حسب الحياة (فردي ومجموعة)، التأمين غير الحياة (السيارات، المنزل، البحري، الصحة، وتأمينات غير الحياة الأخرى)، وحسب قنوات التوزيع، ينقسم السوق حسب المباشر، الوكالة، البنوك، عبر الإنترنت، والآخرين. التقرير يوفر حجم السوق والتوقعات من حيث القيمة (دولار أمريكي) لأسواق التأمين على الحياة وغير الحياة في روسيا.

| التأمين على الحياة | تأمين الادخار | |

| التأمين لأجل على الحياة | ||

| التأمين مدى الحياة | ||

| التأمين المرتبط بالوحدة | ||

| الأقساط السنوية والمعاش | ||

| التأمين غير الحياة | تأمين السيارات | المسؤولية الإجبارية للطرف الثالث (أوساغو) |

| هيكل السيارات الطوعي (كاسكو) | ||

| تأمين الممتلكات | الممتلكات السكنية | |

| الممتلكات التجارية والصناعية | ||

| التأمين الصحي الطوعي (VHI) | ||

| تأمين الشحن والبحري | ||

| الحوادث والمرض | ||

| المسؤولية العامة | ||

| الوكلاء ومكاتب الامتياز |

| وسطاء التأمين |

| التأمين المصرفي (فرع البنك وعبر الإنترنت) |

| الرقمي المباشر (الويب والمحمول) |

| شراكات تاجر السيارات والمصنع الأصلي |

| النظم الإيكولوجية للتجارة الإلكترونية والتطبيقات الفائقة |

| الأفراد |

| الشركات الصغيرة والمتوسطة |

| الشركات الكبيرة والمؤسسات المملوكة للدولة |

| قسط منتظم/دوري |

| قسط واحد |

| المركزية |

| الشمال الغربي |

| فولغا |

| الجنوبية |

| الأورال |

| السيبيرية |

| الشرق الأقصى |

| حسب نوع التأمين | التأمين على الحياة | تأمين الادخار | |

| التأمين لأجل على الحياة | |||

| التأمين مدى الحياة | |||

| التأمين المرتبط بالوحدة | |||

| الأقساط السنوية والمعاش | |||

| التأمين غير الحياة | تأمين السيارات | المسؤولية الإجبارية للطرف الثالث (أوساغو) | |

| هيكل السيارات الطوعي (كاسكو) | |||

| تأمين الممتلكات | الممتلكات السكنية | ||

| الممتلكات التجارية والصناعية | |||

| التأمين الصحي الطوعي (VHI) | |||

| تأمين الشحن والبحري | |||

| الحوادث والمرض | |||

| المسؤولية العامة | |||

| حسب قناة التوزيع | الوكلاء ومكاتب الامتياز | ||

| وسطاء التأمين | |||

| التأمين المصرفي (فرع البنك وعبر الإنترنت) | |||

| الرقمي المباشر (الويب والمحمول) | |||

| شراكات تاجر السيارات والمصنع الأصلي | |||

| النظم الإيكولوجية للتجارة الإلكترونية والتطبيقات الفائقة | |||

| حسب المستخدم النهائي | الأفراد | ||

| الشركات الصغيرة والمتوسطة | |||

| الشركات الكبيرة والمؤسسات المملوكة للدولة | |||

| حسب نوع القسط | قسط منتظم/دوري | ||

| قسط واحد | |||

| حسب المنطقة (المنطقة الفيدرالية) | المركزية | ||

| الشمال الغربي | |||

| فولغا | |||

| الجنوبية | |||

| الأورال | |||

| السيبيرية | |||

| الشرق الأقصى | |||

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم المتوقع لسوق التأمين على الحياة وغير الحياة في روسيا بحلول 2030؟

من المتوقع أن يصل السوق إلى 55.03 مليار دولار أمريكي بحلول 2030، مدعوماً بمعدل نمو سنوي مركب 5.2%.

أي قطاع يهيمن حالياً على السوق؟

وثائق غير الحياة تهيمن بحصة 70%، مدفوعة أساساً بالتأمين الإجباري للسيارات.

لماذا القنوات الرقمية أمر بالغ الأهمية للنمو المستقبلي؟

المبيعات الرقمية المباشرة والمدمجة تقلل تكاليف الاكتساب وتنمو بالفعل بمعدل نمو سنوي مركب 11.2%، تجتذب عملاء أصغر سناً وذكيين بالهواتف المحمولة.

كيف تؤثر العقوبات على شركات التأمين؟

خروج إعادة التأمين الأجنبي يرفع الاحتفاظ والتسعير للمخاطر المعقدة، مما يقلم معدل النمو السنوي المركب المتوقع بحوالي 1.5 نقطة.

آخر تحديث للصفحة في: