حجم وحصة السوق الهندية لأثاث المنزل

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

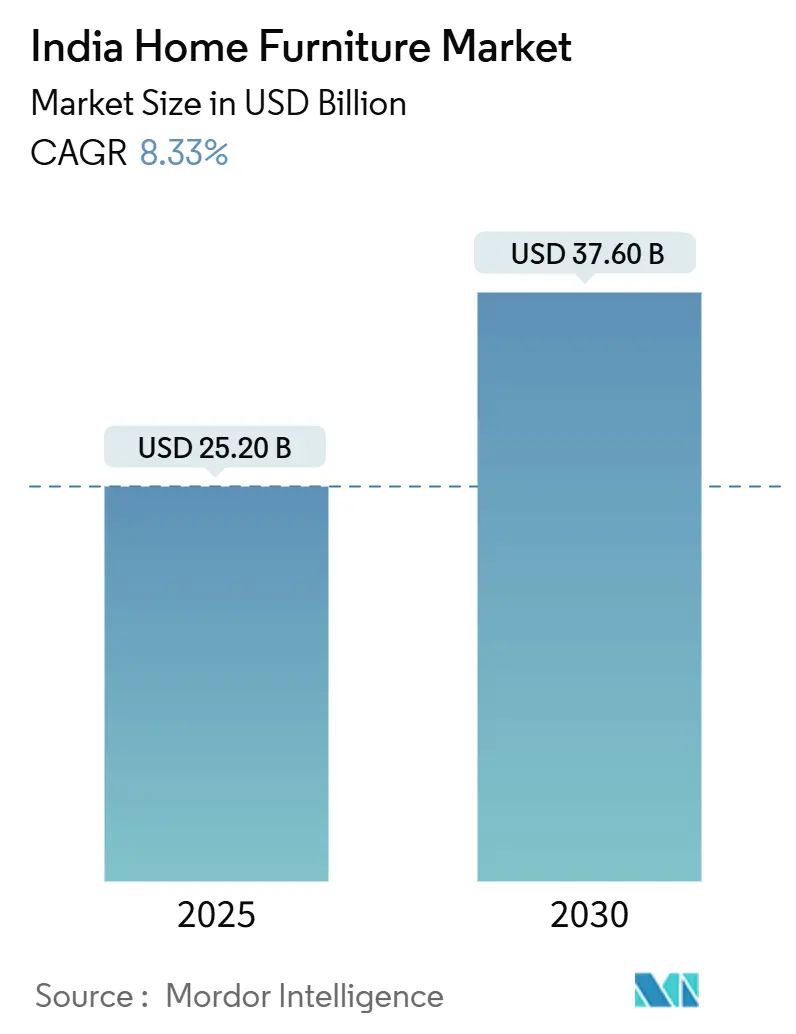

| حجم السوق (2025) | 25.20 مليار دولار أمريكي |

| حجم السوق (2030) | 37.60 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 8.33% CAGR |

| تركيز السوق | منخفض |

اللاعبين الرئيسيين *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. | |

تحليل السوق الهندية لأثاث المنزل من قبل مردور إنتليجنس

يقدر حجم السوق الهندية لأثاث المنزل بـ 25.20 مليار دولار أمريكي في 2025، ومن المتوقع أن يصل إلى 37.60 مليار دولار أمريكي بحلول 2030، بمعدل نمو سنوي مركب قدره 8.33% خلال فترة التوقعات (2025-2030). تشمل المحفزات مخطط حوافز الإنتاج المرتبطة الحكومي، والارتفاع المستمر في الأسر الحضرية، وطلب جيل الألفية على الديكور النمطي ذي العلامة التجارية[1]مكتب المعلومات الصحفية، `مخطط PLI يحفز التصنيع المحلي،` pib.gov.in . تبقى قطع غرف النوم القطاع الأساسي حيث تناسب الأسرة التخزينية الموفرة للمساحة والخزانات المنزلقة المساحات المتقلصة للشقق. تواصل المتاجر المتخصصة تحقيق معظم الإيرادات، ومع ذلك فإن نموذج الويب إلى المتجر يوسع الوصول في مدن الدرجة الثانية والثالثة. تتحول خيارات المواد حيث يزن المشترون الحساسون للتكلفة خلائط البوليمر، بينما يكافئ المتسوقون المميزون الخشب المستدام المعتمد.

اتجاهات ورؤى السوق الهندية لأثاث المنزل

تحليل تأثير المحركات

| المحرك | (~) % تأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| المعيشة في الشقق المدمجة في المترو | +2.5% | مترو الشمال والغرب | متوسط الأمد (2-4 سنوات) |

| استراتيجيات متعددة القنوات توسع النطاق | +1.8% | وطني | قصير الأمد (≤ 2 سنة) |

| الطلب المخصص والمصنوع حسب الطلب | +1.2% | شمال وجنوب حضري | متوسط الأمد (2-4 سنوات) |

| تفضيل جيل الألفية لأثاث الإيجار | +0.8% | المترو على مستوى البلاد | طويل الأمد (≥ 4 سنوات) |

| `صنع في الهند` ودفعة المصادر المحلية | +1.5% | مراكز التصنيع الجنوب والغرب | طويل الأمد (≥ 4 سنوات) |

| الارتفاع في المواد الصديقة للبيئة والمستدامة | +1.0% | المراكز الحضرية | متوسط الأمد (2-4 سنوات) |

| المصدر: Mordor Intelligence | |||

المعيشة في الشقق المدمجة في المترو

انخفضت أحجام الوحدات المتوسطة في مومباي ودلهي وبنغالورو إلى 600-800 قدم مربع، وهو ما يقارب نصف مساحة المنازل التراثية. لذلك، تعطي العائلات الأولوية للأثاث الذي يضغط مناطق النوم والتخزين وحتى الدراسة في وحدة واحدة، مما يدفع امتصاص الأسرة الهيدروليكية، والمكاتب القابلة للطي، والطاولات المتداخلة. لقد استجبت منتجات غرف النوم بلوحات رأس مدمجة بشحن USB وخزانات تحت السرير تزيد من كل بوصة مكعبة. البائعون القادرون على توريد هذه المجموعات المدمجة يحصلون على مساحة في الرفوف في كل من المتاجر المتخصصة والبوابات الإلكترونية للشحن السريع. من المتوقع أن تقفز التحضر من 35% في 2025 إلى 50% بحلول 2050، مما يضمن أن مثل هذه الوحدات متعددة الوظائف تبقى مصدر إيرادات أساسي للعلامات التجارية المنظمة.

استراتيجيات متعددة القنوات توسع النطاق

تظهر Pepperfry أن الاستوديوهات الفيزيائية، التي تضم الآن 175 استوديو، يمكن أن تضاعف التحويلات الرقمية أكثر من الضعف بمجرد أن يختبر المتسوقون النسيج واللمسة النهائية شخصياً. يؤكد طرح Godrej Interio لـ 104 متاجر في السنة المالية 25 على قيمة التفاعل اللمسي، بينما يتيح تطبيقها المحمول للمستخدمين مسح رموز QR لتصور اللمسات النهائية في المنزل. تقدم IKEA، في الوقت نفسه، عدادات النقر والجمع داخل مراكز التسوق لتقصير أوقات التسليم، مما يعزز تدفق الزوار دون مساحات كبيرة. تؤتي الاستراتيجية ثمارها بشكل أسرع في أسواق الدرجة الثانية والثالثة، حيث كافحت التجارة الإلكترونية المستقلة سابقاً مع تكاليف الميل الأخير. نتيجة لذلك، لا تزال الإيرادات عبر الإنترنت تنمو بمعدل نمو سنوي مركب قدره 13.91% بينما تحافظ المنافذ الفيزيائية على ثقة المستهلك، مما يؤكد مساراً مكملاً - وليس مدمراً - للتوسع.

التخصيص والطلب المصنوع حسب الطلب

ارتفعت الدخول القابلة للتصرف 7.3% في الهند الحضرية خلال 2024، مما فتح الاستعداد لدفع أقساط للتخطيطات والألوان الشخصية. رقمنت Livspace 4 ملايين وحدة إلى رسوم ثلاثية الأبعاد، مما قلل دورات التصميم من أسابيع إلى أيام وخفض إعادة العمل المكلفة[2]ذا هندو بزنس لاين، `الشركات الصغيرة تلتقط فرصة VR،` thehindubusinessline.com. تعزز جولات الواقع الافتراضي أيضاً معدلات الإغلاق لأن العملاء يمكنهم `المشي` داخل غرفة نومهم المستقبلية قبل الدفع. يتماشى المصنوع حسب الطلب أيضاً مع أهداف الاستدامة: لأن الإنتاج يبدأ بعد الدفع، تنخفض النفايات من المخزون غير المباع بشكل حاد. اللاعبون المنظمون الذين يدمجون هذه المكونات الرقمية يسجلون هوامش أعلى وعوائد أقل، مما يدفع معدل نمو 11.51% للطبقة المميزة.

تفضيل جيل الألفية لأثاث الإيجار

أدت أنماط الحياة الخفيفة الأصول إلى جعل الاشتراكات للأرائك والأسرة ومكاتب المكتب المنزلي أمراً سائداً - خاصة بين الذين تتراوح أعمارهم بين 25 إلى 35 عاماً والذين ينتقلون كثيراً للوظائف. تستهدف Furlenco تأثيث 500,000 منزل والوصول إلى إيرادات 5000 مليون روبية هندية (57 مليون دولار أمريكي) بحلول 2027، مما يشير إلى نضج القطاع[3]مكتب التجزئة الهندي، `Furlenco لتأثيث 5 لاخ منزل،` indiaretailing.com. وصل الخط العلوي لـ Rentomojo للسنة المالية 24 إلى 1930 مليون روبية هندية (22.05 مليون دولار أمريكي) مع إشغال شمال 80%، مما يؤكد الربحية بمجرد تحسين حلقات الإصلاح واللوجستيات العكسية. تجمع المنصات خدمات النقل في خطط سنوية، مما يعزز اللزوجة بين المنتقلين من الشركات. رغم أن الملكية القائمة على EMI لا تزال تهيمن على الشراء متوسط المدى، فإن جر نموذج الإيجار يعيد تشكيل التوقعات نحو المرونة والتزامات عدم الانخفاض.

تحليل تأثير القيود

| القيد | (~) % تأثير على توقعات النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| هيمنة القطاع غير المنظم | −1.5% | وطني | طويل الأمد (≥ 4 سنوات) |

| اللوجستيات غير الفعالة والشحن العالي | −0.9% | الدرجة 2/3 والمناطق النائية | متوسط الأمد (2-4 سنوات) |

| الانتشار المنخفض والقدرة على تحمل التكاليف خارج المترو | −1.2% | المدن الصغيرة الشرقية والشمالية | طويل الأمد (≥ 4 سنوات) |

| الاعتماد على المواد الخام المستوردة | −0.8% | مراكز التصنيع | قصير الأمد (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

هيمنة القطاع غير المنظم

يتحرك حوالي 90% من الحجم الوطني من خلال النجارين المحليين، مما يعكس ثقة الأسر في الحرفيين في الحي وأعراف المعاملات النقدية الأكثر مرونة. هذا التفتت يقمع تسعير العلامة التجارية ويعقد إنفاذ معايير الجودة أو السلامة. غالباً ما يمتص تجار التجزئة المنظمون هياكل التكلفة الأعلى المتوافقة مع GST، مما يوسع الفجوة السعرية النهائية في المراكز الريفية وشبه الحضرية. ومع ذلك، بدأت GST في إجبار الامتثال بين ورش العمل على جانب الطريق، مما يدفعها إما للتسجيل أو التعاون مع تجار التجزئة الكبار لاستقرار التوريد. العلامات التجارية التي تعتمد على أشكال الامتياز أو المتجر في المتجر ترى إمكانية تحويل هؤلاء الحرفيين إلى مثبتين معتمدين، مما يرفع الجودة تدريجياً دون إغضاب الولاءات التراثية.

اللوجستيات غير الفعالة وتكاليف الشحن العالية

تشغل قطع الأثاث مساحة مكعبة كبيرة ولكنها تحقق هوامش ضعيفة، لذا فإن تضخم الشحن يضر بالربحية بشدة. يمكن أن يمتص الشحن إلى مدن الدرجة الثالثة 15-20% من سعر التجزئة مقابل 5-8% داخل المترو، وفقاً لفريق عمليات Urban Ladder. تواجه Pepperfry بمستودعات مظلمة مرفقة بمعارضها في المدينة، مما يقلص مسافات الميل الأخير ومخاطر التلف. ستخفف تحسينات ممر الطرق التي تقودها الحكومة الاختناقات، ولكن حتى ذلك الحين، يقيد العديد من اللاعبين عبر الإنترنت الوحدات الضخمة في رموز PIN معينة. الاستثمار في الهندسة القابلة للطرق أو الحزم المسطحة هو لذلك ضرورة تنافسية، مما يخفض الوزن الحجمي ويسمح باستخدام شبكات البريد بدلاً من الشاحنات المخصصة باهظة الثمن.

تحليل القطاعات

حسب المنتج: أثاث غرف النوم يوطد القيادة

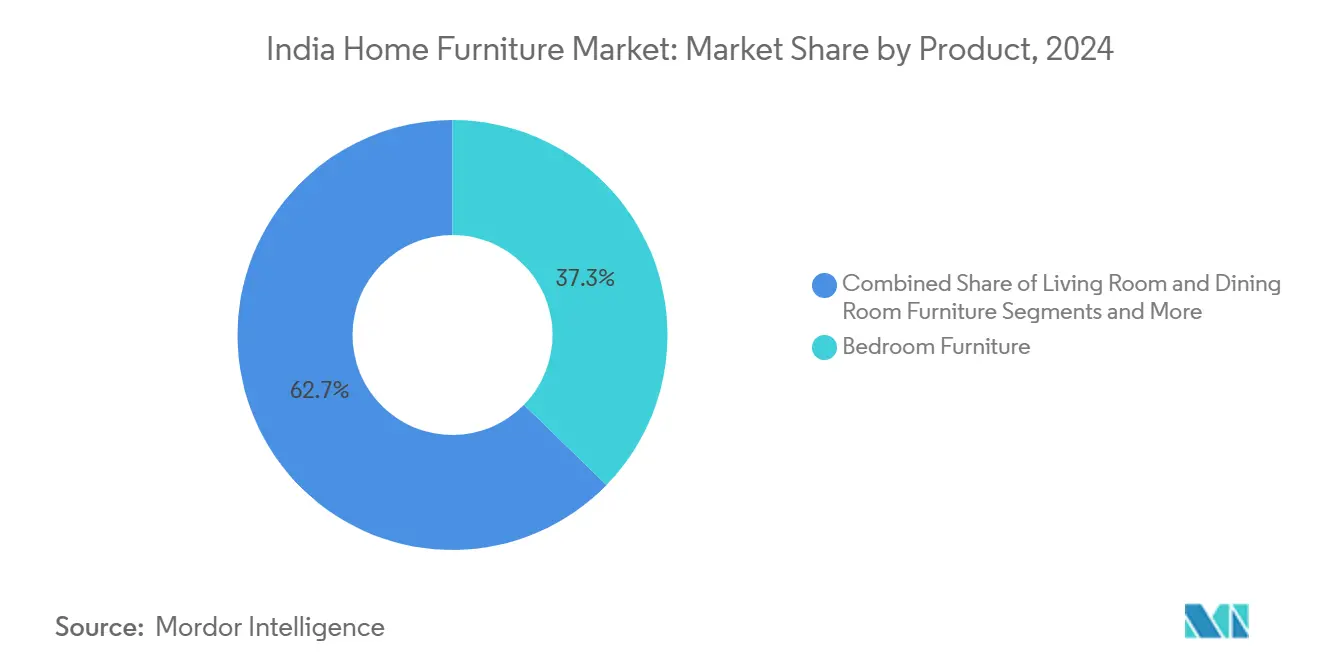

في 2024، يهيمن أثاث غرف النوم على سوق أثاث المنزل الهندي بحصة 37.30%، موسعاً بمعدل نمو سنوي مركب قدره 11.78% حيث يقلل المطورون أحجام الأجنحة الرئيسية لموازنة تكاليف الأراضي العالية. تشمل المنتجات الأكثر مبيعاً الأسرة التخزينية الهيدروليكية، وخزانات الملابس ذات الأبواب المنزلقة، وطاولات الملابس القابلة للطي. يجذب القطاع أيضاً استثمارات كبيرة في البحث والتطوير - شركة النوم، على سبيل المثال، جمعت 4800 مليون روبية هندية (54.84 مليون دولار أمريكي) في 2025 لتطوير مراتب الجل الذكية ولوحات الرأس مع الإضاءة المنشطة صوتياً. يبقى أثاث غرفة المعيشة كبيراً، مدفوعاً بالتخطيطات المفتوحة التي تدفع المشتريات المنسقة للأرائك ووحدات الوسائط وطاولات القهوة. تكيفت مجموعات الطعام مع المعيشة المدمجة، مع تصميمات المقعد والكرسي التي تناسب بدقة تحت الطاولات. في الوقت نفسه، يستمر الطلب على المكتب المنزلي، المولود من الجائحة، في تشكيل مكانة متنامية للمكاتب المريحة وكراسي العمل، المدمجة غالباً في مساحات غرف النوم. الميزات المركزة على الأطفال مثل الزوايا المدورة والأحزمة المقاومة للانقلاب تكتسب أيضاً بروزاً بين العائلات النووية.

خارج الديكورات الداخلية، ينمو الأثاث الخارجي حيث تلهم شرفات المباني العالية الطلب على مجموعات الاسترخاء البوليمرية المقاومة للطقس. القطاعات الأصغر مثل خزانات الحمام ومنظمي المدخل متوقعة للنمو بشكل أسرع من متوسط السوق حيث يسعى المشترون الطموحون لترقيات منزلية كاملة. يعزز الموردون أيضاً الهوامش وولاء العملاء من خلال دمج الميزات متعددة الوظائف - مثل محاور الشحن والمرايا المخفية والأرفف القابلة للتعديل - في وحدات مفردة، متماشية مع روح المعيشة المدمجة.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المادة: الخشب يهيمن، البدائل تتسارع

استحوذ الخشب على 62.60% من قيمة 2024، مساعداً بالتقارب الثقافي للساج والشيشام في المجموعات المميزة. ومع ذلك استوردت الهند 2.3 مليار دولار أمريكي من الأخشاب العام الماضي حيث لبت المزارع المحلية بالكاد نصف الطلب. ارتفاع أسعار الخشب الخام ومعيار الأخشاب الإلزامي لعام 2025 فتحا مجالاً للألواح المهندسة، وقشرة الخيزران، والمركبات البوليمرية القابلة لإعادة التدوير. نطاق `E-wood` من Nilkamal يمزج البلاستيك مع ألياف قشور الأرز، مما يوفر لوحة مقاومة للنمل الأبيض ومقاومة للماء تشحن بوزن أخف بـ 35%، مما يقلل فواتير الشحن. تصبح شهادات FSC أو PEFC عوامل نظافة في صالات عرض المترو، مما يبرر أقساط أسعار 8-10% بين المستهلكين الواعين.

أثاث المعدن، المحصور سابقاً في السكن الجامعي المؤسسي، يتميز الآن بإطارات الباستيل المطلية بالمسحوق التي تطابق الجماليات الحديثة في منتصف القرن. مجموعات الألومنيوم والصلب الخارجية تقاوم تآكل الرياح الموسمية، موسعة امتصاصها الإقليمي في جنوب وشرق الهند الساحلية. تدخل المركبات المعاد تدويرها المصنوعة من زجاجات PET أثاث الأطفال، متماشية مع سرديات ESG لتجار التجزئة الكبار. مع تشديد لوائح الاقتصاد الدائري، ستفصل أدوات تتبع سلسلة التوريد - علامات البلوك تشين وشهادات مرمزة QR - المصدرين المتوافقين من موردي السوق الرمادية.

حسب نطاق الأسعار: هيمنة المدى المتوسط مع ارتفاع مميز

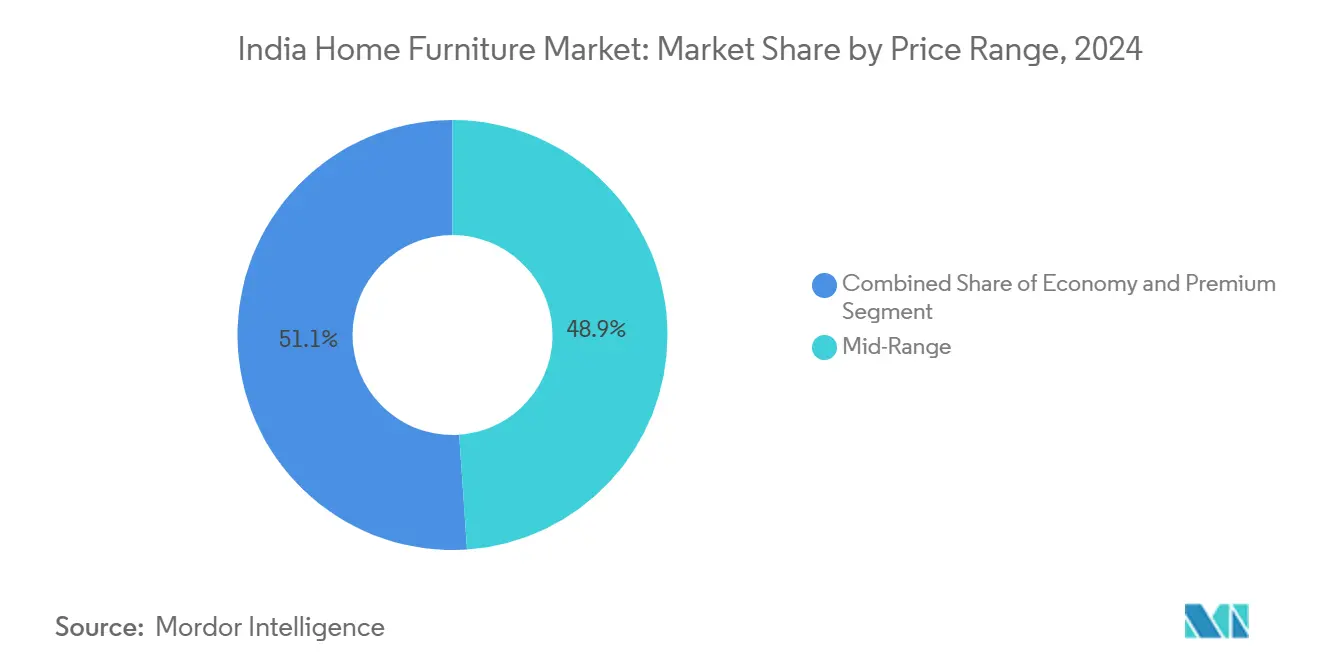

شكلت المنتجات متوسطة المدى 48.92% من حجم السوق الهندية لأثاث المنزل في 2024، مما يعكس مشاعر واعية بالقيمة توازن بين المتانة والتكلفة. تجذب العلامات التجارية هذه الفئة الأكبر من خلال مخططات EMI للمهرجانات وعروض التبديل التي تعيد تدوير المجموعات القديمة. الخطوط المميزة، رغم كونها أصغر، تنمو بأسرع ما يكون بمعدل نمو سنوي مركب قدره 11.51% حيث تنغمس الأسر ذات الدخل المزدوج في تشطيبات القشرة الإيطالية، وتكامل المنزل الذكي، والمفروشات ذات العلامة التجارية. تشير عملية الاستحواذ التي قامت بها HomeLane بقيمة 2250 مليون روبية هندية (25.70 مليون دولار أمريكي) على Design Café إلى تفاؤل المستثمرين في هذه الطبقة عالية الهامش. تحتفظ العناصر الاقتصادية تحت 10,000 روبية هندية (114.26 دولار أمريكي) بالصلة في المناطق الريفية وشبه الحضرية، ومع ذلك فإن التعرض المتزايد لوسائل التواصل الاجتماعي يدفع حتى المتسوقين الحساسين للأسعار نحو جودة بناء أفضل.

لذلك، تدير الشركات محافظ متدرجة: علامة فرعية للصفقات للحجم، وخط رئيسي للتيار العام، ومجموعة فاخرة يرأسها مصممون مشاهير. مثل هذا التدرج يلتقط الترقيات الطموحة بينما يحمي الهوامش الأساسية. مع تضخم يدفع تكاليف المدخلات، تستبدل العديد من الشركات القشرة فوق MDF للسيطرة على التكلفة دون إعادة تموضع الوحدات بشكل صريح. خطافات التمويل - خطط الدفع اللاحق بفائدة صفر - هي أداة أخرى تسد فجوات القدرة على تحمل التكاليف، مما يضمن أن ركيزة المدى المتوسط تستمر في تغذية النطاق.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب قناة التوزيع: المتاجر المتخصصة تحتفظ بالحافة؛ الرقمية تتوسع

وفرت المنافذ المتخصصة 75.5% من دوران 2024، مدعومة بضمان اللمس والشعور بالإضافة إلى التعديلات المخصصة السريعة عبر النجارة الداخلية. مستشاري المبيعات يوظفون غالباً أجهزة AR اللوحية لتراكب الأقمشة على صور الغرف المباشرة، مما يمزج بين اللمسي والافتراضي. نموذج الامتياز في Pepperfry يخفض النفقات الرأسمالية ويثبت المستودعات المصغرة للتسليم في 48 ساعة في مجموعات المدن. على العكس، تمثل الطلبات عبر الإنترنت فقط نمواً سنوياً بنسبة 13.91%، مدفوعة بالمكونات القائمة على التطبيق وحزم `اشتري الغرفة` التي تقلل إجهاد القرار.

مراكز المنزل داخل سلاسل التجزئة الكبيرة تلتقط المشتريات الاندفاعية مثل الطاولات الجانبية وكراسي البين باغ، بينما تحرك المتاجر المتعددة الأقسام الكراسي عند الأسعار الدخول. اللاعبون العالميون مثل IKEA ينسقون نموذج المحور والقضيب: متجر رئيسي واحد يغذي نقاط النقر والجمع وخزائن الطرود الطرف الثالث في المدن التابعة. إدارة المخزون الموحدة عبر هذه العقد ترفع البيع وتقلص التخفيضات. ابتكارات الميل الأخير - التعبئة المسطحة، خدمات التجميع المصدر الجماعي - ستعمق الوصول في رموز PIN الموسومة تاريخياً `غير قابلة للتسليم.`

التحليل الجغرافي

ثبت الشمال حصة 29.25% في قيمة 2024 على ظهر دخول دلهي-NCR العالية للفرد ومشاريع الشقق الكثيفة التي ترقي الديكورات الداخلية بانتظام. القرب من محاور الخشب الرقائقي في البنجاب وهاريانا يخفض النقل الداخل، مما يساعد اللاعبين المنظمين على الحفاظ على فجوات الأسعار مع النجارين في الحي قابلة للإدارة. خارطة طريق IKEA لغورغاون (2026) ونويدا (2028) تؤكد على قوة إنفاق الممر واستعداده للمفاهيم الدولية. التفضيل الثقافي للخشب الصلب الشيشام يرفع أحجام التذاكر أكثر، مما يفيد العلامات التجارية التي تشهد الأصل ومحتوى الرطوبة لمنع الانحناء في الشتاءات القاسية.

الهند الشرقية هي الاختراق، تسرع بمعدل نمو سنوي مركب قدره 9.58% حتى 2030. تطوير مدينة كولكاتا الجديدة ومتنزهات تكنولوجيا المعلومات في بوبانسوار تنفخ الطبقة المتوسطة الحضرية، مما يثير المشتريات ذات العلامة التجارية لأول مرة. تحسينات الطرق على طول ممر جسر دولا-ساديا تقلص أوقات التسليم من مصانع الشمال الشرقي، مما يجعل الشحنات الضخمة قابلة للتطبيق اقتصادياً. استطلاع IKEA للأرض قرب كولكاتا يشير إلى الثقة، بينما تتمتع مطاحن MDF المحلية في أوديشا بتعريفات كهرباء تنازلية، مما يميل منحنى التكلفة بشكل مؤاتي. ومع ذلك، فإن الهيمنة التاريخية للمنطقة لنقابات النجارة تتطلب تسويقاً حساساً ثقافياً - مزج التصميمات المعاصرة مع الزخارف المنحوتة من الساج يفوز بقبول أسرع.

تمثل محطات الجنوب أكثر من 40% من مبيعات استوديو Pepperfry، مثبتة بقوة عمل التكنولوجيا في بنغالورو وتنفيذيي مجموعة السيارات في تشيناي. الرطوبة العالية تدفع مجموعات فناء الخوص البوليمري والمطابخ الخشب البحري التي تقاوم الانحناء. طفرة الممتلكات في حيدراباد، مع إطلاق أكثر من 32,000 وحدة في 2024، مغناطيس لعقود الديكور الداخلي المسلمة المفتاح، مما يرفع قنوات B2B والمشروع. تبقى الهند الغربية حيوية عبر أبراج مومباي الفاخرة وعضلات التصنيع في غوجارات. Century Plyboards تضيف 30% من القدرة في كاندلا للاستفادة من كل من البناء المحلي وأوامر التصدير المتجهة إلى الشرق الأوسط. مخططات استرداد GST التفاضلية عبر الموانئ تشكل أيضاً قرارات التوجيه، مما يدفع بعض المستوردين نحو موندرا بدلاً من نهافا شيفا. مجتمعة، التباينات الإقليمية تملي تجارة دقيقة - من إطارات البوليمر المقاومة للنمل الأبيض في الجنوب الساحلي إلى صفائح حبوب الساج التي تتردد صداها مع الذوق التقليدي لشمال الهند. العلامات التجارية التي تضبط بدقة التشكيلات واللوجستيات لهذه الأسواق المصغرة تسجل نمواً أفضل في المتاجر نفسها ونسب عائدات أقل.

المشهد التنافسي

صناعة أثاث المنزل الهندية مجزأة للغاية؛ لا تسيطر شركة واحدة على أكثر من 5% من الإيرادات. يستفيد الداخلون المنظمون من مخطط حوافز الإنتاج المرتبطة (PLI) - 1.61 لاخ كرور روبية هندية استثمار معتمد - لأتمتة ضغط اللوحات، ربط الحواف، وخطوط التشطيب UV، مما يرفع الإنتاجية ويقلل معدلات الرفض. سلاسل البيع بالجملة الدولية مثل IKEA وNitori تحلل نصف وحداتها لتجنب رسوم الجمارك، بينما تصر على شهادات FSC لحماية المستقبل من الصادرات.

Pepperfry وWoodenStreet وUrban Ladder تتنافس على المحافظ الحضرية من خلال الاستوديوهات المرخصة التي تحاكي الصالات الفاخرة ولكنها تتطلب نفقات رأسمالية متواضعة. WoodenStreet تراقب IPO بحلول 2028 بعد تربيع توقعات الإيرادات، مراهنة على شبكة المحور والقضيب التي تضغط التسليم إلى 3 أيام على مستوى البلاد. مدمرو الإيجار - Furlenco وRentomojo - يجذبون ربط HR الشركات التي تجمع خطط الأثاث في حزم النقل، مضيفة وسادة B2B إلى منحنى التجزئة الموسمي. الطلب على إعدادات المكاتب المريحة سحب متخصصي مكان العمل مثل HNI وKOKUYO الواصل حديثاً أعمق في الطي السكني، مستفيدين من سلاسل التوريد المشتركة.

التحولات التنظيمية تفضل التوحيد. مسودة سياسة الأثاث الوطنية لعام 2025 تقترح معايير مثبطة للحريق إلزامية للعناصر المنجدة، عقبة قد تكافح الورش الصغيرة لتلبيتها دون ترقيات رأسمالية. رداً على ذلك، تقدم العلامات التجارية الكبيرة شراكات OEM تمتص اللاعبين الأصغر في أنظمة بيئية متوافقة. خلال نافذة التوقعات، توقع انخفاض الحصة غير المنظمة تحت 75%، مما يرفع حروب التسويق، برامج الولاء، ورقمنة سلسلة التوريد كمتمايزات رئيسية.

قادة صناعة أثاث المنزل الهندية

Damro Furniture

Dapper Furniture

Durian Furniture

Evok

Excel Furniture

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- يوليو 2025: أعلنت WoodenStreet عن خطط لتربيع الإيرادات خلال ثلاث سنوات وتراقب IPO.

- يونيو 2025: تعهدت IKEA بتعزيز مصادر الهند إلى 50% للتوريد العالمي

- يونيو 2025: جمعت Pepperfry 430 مليون روبية هندية (4.91 مليون دولار أمريكي) من المستثمرين الحاليين لتوسع الاستوديو

- أبريل 2025: وضعت Furlenco أهداف تأثيث 500,000 منزل وضرب 5000 مليون روبية هندية (57.13 مليون دولار أمريكي) إيرادات بحلول 2027

نطاق تقرير السوق الهندية لأثاث المنزل

تشمل السوق الهندية لأثاث المنزل التصنيع والتوزيع وتجارة التجزئة للأثاث السكني والتجاري. تتميز بمنتجات متنوعة تلبي تفضيلات المستهلكين المتنوعة المتأثرة بالعوامل الثقافية والاقتصادية ونمط الحياة.

يتم تقسيم السوق الهندية لأثاث المنزل إلى نوع المنتج، ونوع السوق، وقناة التوزيع. حسب نوع المنتج، يتم تقسيم السوق إلى أثاث المطبخ النمطي وشبه النمطي مع مطبخ نمطي على شكل L، مطبخ نمطي على شكل U، مطبخ نمطي على الشكل المتوازي، مطبخ نمطي مستقيم، وأثاث مطبخ نمطي آخر، أثاث غرفة النوم مع الأسرة، طاولات الملابس/الزينة، طاولات بجانب السرير، وأثاث غرفة نوم أخرى مع صندوق الأدراج، مرآة الأرضية، إلخ.، أثاث الحمام مع أثاث الحمام، وأثاث حمام آخر، والخزانات مع خزانات باب واحد، خزانات باب مزدوج، خزانات ثلاثة أبواب، خزانات أربعة أبواب، خزانات أخرى (خزانة، إلخ.)، ومنتجات أثاث منزلي أخرى مع أثاث غرفة المعيشة، أثاث الأطفال، أثاث المكتب المنزلي، إلخ. حسب نوع السوق، يتم تقسيم السوق إلى منظم وغير منظم. حسب قناة التوزيع، يتم تقسيم السوق إلى مراكز المنزل، المتاجر المتخصصة، عبر الإنترنت، وقنوات توزيع أخرى. يقدم التقرير حجم السوق والتوقعات للسوق الهندية لأثاث المنزل من حيث القيمة بالدولار الأمريكي لجميع القطاعات المذكورة أعلاه.

| أثاث غرفة المعيشة وغرفة الطعام |

| أثاث غرفة النوم |

| أثاث المطبخ |

| أثاث المكتب المنزلي |

| أثاث الحمام |

| الأثاث الخارجي |

| أثاث آخر |

| الخشب |

| المعدن |

| البلاستيك والبوليمر |

| أخرى |

| اقتصادي |

| متوسط المدى |

| مميز |

| مراكز المنزل |

| متاجر الأثاث المتخصصة (تشمل منافذ العلامة التجارية الحصرية والمتاجر المحلية من القطاع غير المنظم) |

| عبر الإنترنت |

| قنوات التوزيع الأخرى (تشمل المتاجر الضخمة، السوبرماركت، التسوق عبر التلفزيون، المتاجر المتعددة الأقسام، إلخ.) |

| شمال |

| جنوب |

| شرق |

| غرب |

| حسب المنتج | أثاث غرفة المعيشة وغرفة الطعام |

| أثاث غرفة النوم | |

| أثاث المطبخ | |

| أثاث المكتب المنزلي | |

| أثاث الحمام | |

| الأثاث الخارجي | |

| أثاث آخر | |

| حسب المادة | الخشب |

| المعدن | |

| البلاستيك والبوليمر | |

| أخرى | |

| حسب نطاق الأسعار | اقتصادي |

| متوسط المدى | |

| مميز | |

| حسب قناة التوزيع | مراكز المنزل |

| متاجر الأثاث المتخصصة (تشمل منافذ العلامة التجارية الحصرية والمتاجر المحلية من القطاع غير المنظم) | |

| عبر الإنترنت | |

| قنوات التوزيع الأخرى (تشمل المتاجر الضخمة، السوبرماركت، التسوق عبر التلفزيون، المتاجر المتعددة الأقسام، إلخ.) | |

| حسب الجغرافيا | شمال |

| جنوب | |

| شرق | |

| غرب |

الأسئلة الرئيسية المجاب عليها في التقرير

ما مدى كبر السوق الهندية لأثاث المنزل في 2025؟

تقدر السوق بـ 25.2 مليار دولار أمريكي ومتوقعة للمس 37.6 مليار دولار أمريكي بحلول 2030، مسجلة معدل نمو سنوي مركب 8.33%.

أي فئة منتج تساهم بأكبر إيرادات؟

أثاث غرف النوم يتحكم بـ 37.30% من مبيعات 2024 وينمو بمعدل نمو سنوي مركب 11.78%.

ما الحصة التي تحملها المتاجر المتخصصة في التوزيع؟

المنافذ المتخصصة تمثل 75.5% من الإيرادات الحالية حتى مع تزايد القنوات عبر الإنترنت.

أي منطقة تتوسع بأسرع ما يكون؟

الشرق متوقع لتسجيل معدل نمو سنوي مركب 9.58% حتى 2030 بسبب ارتفاع الدخول الحضرية وتحسينات البنية التحتية.

لماذا تكتسب البوليمرات جذباً في مواد الأثاث؟

مركبات البوليمر تقلل وزن الشحن، وتقاوم النمل الأبيض، وتلبي تفويضات الاستدامة مع ارتفاع واردات الأخشاب.

آخر تحديث للصفحة في: