حجم وحصة سوق الأنابيب المرنة

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 1.32 مليار دولار أمريكي |

| حجم السوق (2030) | 1.69 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 5.34% CAGR |

| أسرع سوق نمواً | آسيا والمحيط الهادئ |

| أكبر سوق | آسيا والمحيط الهادئ |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق الأنابيب المرنة من مردور إنتيليجنس

يبلغ حجم سوق الأنابيب المرنة 1.26 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 1.63 مليار دولار أمريكي بحلول 2030، مما يمثل معدل نمو سنوي مركب قدره 5.34% خلال فترة التوقعات. يُعزى هذا النمو إلى برامج الاستكشاف في المياه العميقة والعميقة جداً، والابتكار السريع في المواد الذي يقلل من التآكل، والتوسع في تطوير ما قبل الملح في البرازيل وغويانا. يقوم قادة الصناعة بدمج أجهزة استشعار الألياف البصرية التي توفر بيانات السلامة في الوقت الفعلي، مما يقلل من وقت التوقف مع إطالة عمر الأصول. تحتل منطقة آسيا والمحيط الهادئ المركز الأول، مدفوعة ببرامج بحرية في الصين والهند وأستراليا ومدعومة بالتصنيع المحلي الذي يقلل تكاليف اللوجستيات. على صعيد المواد، يظل البولي إيثيلين عالي الكثافة (HDPE) الخيار الافتراضي للمشغلين، إلا أن حلول ألياف الكربون والمركبات الأخرى تكتسب زخماً مع تكثيف متطلبات توفير الوزن. استراتيجيات التكامل العمودي المتسارعة، مثل اندماج سايبيم-سابسي7 المقترح، تعيد رسم الخطوط التنافسية من خلال محاذاة قدرات الهندسة والمشتريات والإنشاء والتركيب (EPCI) تحت مظلة شركة واحدة.

النقاط الرئيسية للتقرير

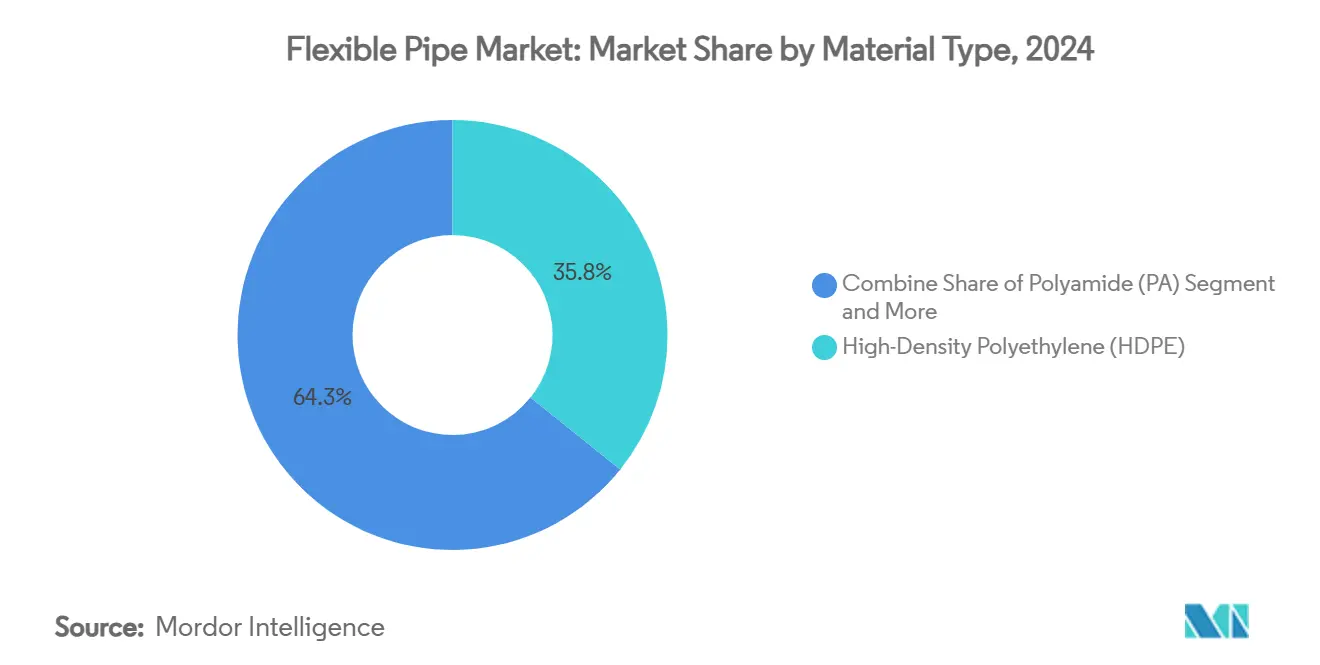

- حسب نوع المادة، تصدر البولي إيثيلين عالي الكثافة بنسبة 35.75% من حصة سوق الأنابيب المرنة في 2024، بينما من المقرر أن تتوسع المواد الأخرى بمعدل نمو سنوي مركب قدره 8.42% حتى 2030.

- حسب الهيكل، استحوذت الأنظمة غير المترابطة على 45.65% من حصة الإيرادات في 2024؛ ومن المتوقع أن تتقدم الأنابيب الحرارية المقواة بمعدل نمو سنوي مركب قدره 7.34% حتى 2030.

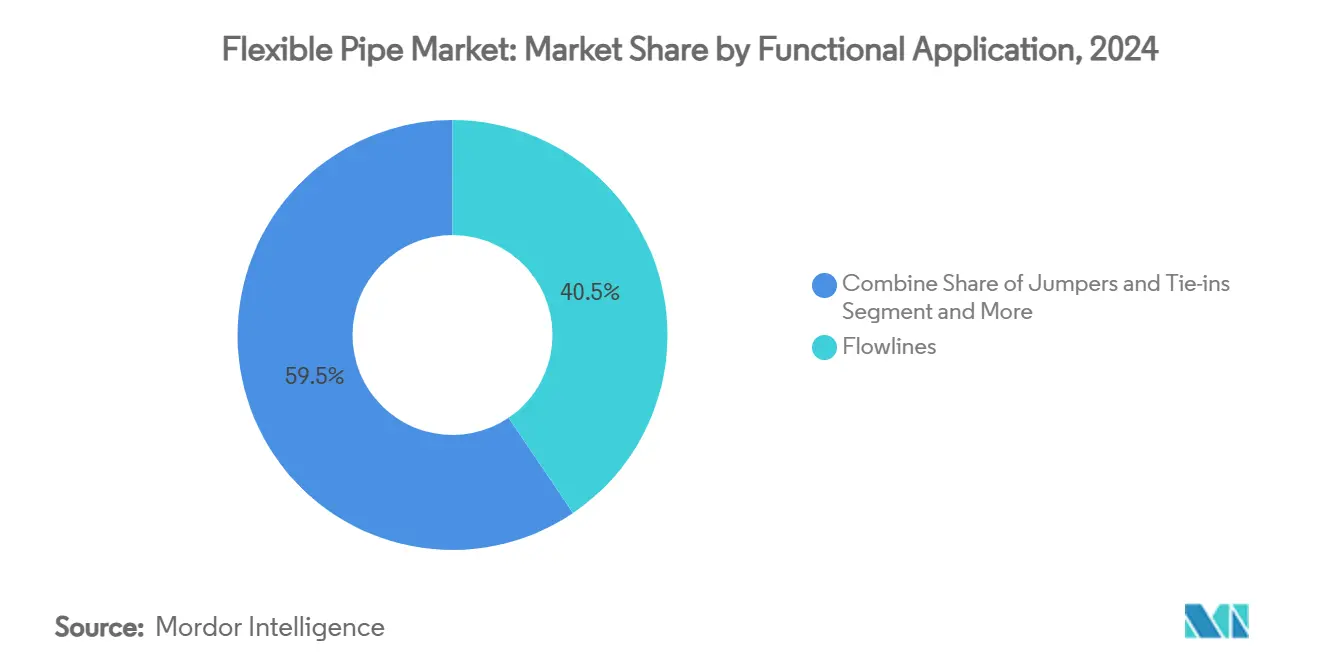

- حسب الوظيفة، هيمنت خطوط التدفق على 40.53% من حصة حجم سوق الأنابيب المرنة في 2024، بينما من المتوقع أن تنمو الوصلات والربطات بمعدل نمو سنوي مركب قدره 8.01% حتى 2030.

- حسب البيئة، استحوذت التركيبات البحرية على 60.32% من سوق الأنابيب المرنة في 2024؛ تظهر التطبيقات البرية توقعات معدل نمو سنوي مركب قدره 6.43% حتى 2030.

- حسب الجغرافيا، احتلت آسيا والمحيط الهادئ 38.23% من الإيرادات العالمية في 2024 وتسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 8.35% حتى 2030.

اتجاهات ورؤى سوق الأنابيب المرنة العالمي

تحليل تأثير المحركات

| المحرك | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تطوير المياه العميقة والعميقة جداً | +1.8% | البرازيل، غويانا، خليج المكسيك | طويل الأمد (≥ 4 سنوات) |

| استبدال الصلب بالمركبات | +1.2% | بحر الشمال، خليج المكسيك | متوسط الأمد (2-4 سنوات) |

| بناء مشاريع SURF الضخمة | +0.9% | البرازيل، غويانا، انتشار في غرب أفريقيا | متوسط الأمد (2-4 سنوات) |

| تدريع ألياف الكربون لمنصات الإنتاج العائمة | +0.6% | حقول المياه العميقة العالمية | طويل الأمد (≥ 4 سنوات) |

| مراقبة الألياف البصرية المدمجة | +0.4% | نشر مبكر في بحر الشمال والبرازيل | قصير الأمد (≤ سنتين) |

| نقل الهيدروجين / ثاني أكسيد الكربون عبر الأنابيب المرنة | +0.3% | أوروبا، أمريكا الشمالية، التوسع إلى آسيا والمحيط الهادئ | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

نمو تطوير المياه العميقة والعميقة جداً

يقوم المشغلون بإقرار مشاريع تتجاوز 1,500 متر حيث تصبح أنظمة الصلب الصلبة غير اقتصادية في طوبوغرافيا قاع البحر المعقدة. دشن حقل أنكور التابع لشيفرون أجهزة تحت البحر بضغط 20 ألف رطل لكل بوصة مربعة مما وضع معياراً جديداً للأداء في سوق الأنابيب المرنة.[1]Oil & Gas Journal, "Chevron Anchor pioneers 20K subsea development," ogj.com تفرض خزانات ما قبل الملح في البرازيل ضغوط تآكل مدفوعة بثاني أكسيد الكربون على عمق 2,900 متر، مما يفضل الموردين ذوي التكنولوجيا المركبة المثبتة. نماذج التعاقد على مستوى الأنظمة مثل iEPCI من تكنيب إف إم سي تضغط الجداول الزمنية بنسبة تصل إلى 20%، مما يعزز الطلب على الحلول المرنة المتكاملة.

استبدال خطوط الصلب المتآكلة بالمركبات

تصل نفقات التآكل البحري السنوية إلى 2.5 مليار دولار أمريكي، مما يرفع اقتصاديات التجديدات المركبة التي تتجنب الحماية الكاثودية. تقنية الأنابيب المبطنة بالبلاستيك من سايبيم تقلص التكاليف بنسبة 40% مع الحفاظ على تقييمات 1,000 بار. يواجه مشغلو بحر الشمال شبكة إرث بطول 10,000 كيلومتر تعود إلى ما قبل عام 1990؛ أنظمة الأنابيب المرنة تنزلق في الممرات الحالية دون انتشارات رفع ثقيلة، مما يقلل من وقت توقف التجديد. تغذي أجهزة الاستشعار المدمجة داخل منتجات بيكر هيوز غير المعدنية تحليلات السلامة التي تحل محل جولات التفتيش كثيفة العمالة.

خط مشاريع SURF الضخمة في البرازيل وغويانا

التزمت بتروبراس وحدها بأكثر من 50 مليار دولار أمريكي للحبال السرية تحت البحر والناهضات وخطوط التدفق، بما في ذلك 77 كيلومتراً من الأنابيب المرنة عالية المواصفات لربطات ما قبل الملح. يتطلب حقل ويبتيل في غويانا وصلات مرنة بضغط 10 آلاف رطل لكل بوصة مربعة وعمق 1,600 متر تصنعها ستروم من ألياف الكربون وPA12 لتقليل وزن التركيب. يعزز الطلب المتجمع المصانع الإقليمية، ممثلة بمصنع تكنيب إف إم سي الآسيوي الجديد، الذي يقصر دورات التسليم لطلبات آسيا والمحيط الهادئ.

مراقبة الصحة بالألياف البصرية المدمجة

تنتقل المراقبة المستمرة للسلامة من الأصول السطحية إلى جدار الأنبوب نفسه، مع خيوط الألياف البصرية المدمجة بين طبقات الضغط والشد لالتقاط بيانات درجة الحرارة والإجهاد والاهتزاز على طول الخط بالكامل. تظهر النشر المبكر في بحر الشمال والبرازيل أن المشغلين يقللون إغلاق الناهضات غير المجدولة بنسبة تصل إلى 25% لأن خوارزميات اكتشاف الشذوذ تشير إلى النقاط الساخنة للإجهاد قبل أشهر من الفشل. تقصر التحليلات في الوقت الفعلي حملات التفتيش وتلغي الحاجة لاختبارات تهوية الحلقة الدورية، مما يقلم النفقات التشغيلية السنوية بحوالي مليون دولار أمريكي لانتشار FPSO نموذجي. توفر طبقة المراقبة أيضاً منحنيات تراكم أضرار الإجهاد المباشرة التي تسمح بإعادة تقييم ديناميكية لعمر التصميم، مما يمكن المنتجين من تأجيل نطاقات الاستبدال المكلفة دون المساس بالسلامة. مع نضج التوائم الرقمية، ستغذي الأنابيب المرنة الغنية بالمستشعرات منصات التحسين على نطاق الحقل، مما يخلق تدفق إيرادات خدمة البيانات لموردي الأنابيب الذي يمتد إلى ما بعد البيع الأولي. تدعم هذه القدرة الرفع +0.4% في توقعات معدل النمو السنوي المركب المنسوب للمحرك، خاصة في المناطق ذات أهداف وقت التشغيل الصارمة ومعدلات يوم السفينة العالية.

تحليل تأثير القيود

| القيد | (~) تأثير % على توقعات معدل النمو السنوي المركب | الصلة الجغرافية | الإطار الزمني للتأثير |

|---|---|---|---|

| تقلب أسعار النفط الخام | -1.4% | أمريكا الشمالية، بحر الشمال | قصير الأمد (≤ سنتين) |

| تكلفة أولية أعلى مقابل الصلب الصلب | -0.8% | عالمي، مضخم في الحساسة للتكلفة | متوسط الأمد (2-4 سنوات) |

| فجوات إعادة تدوير نهاية عمر البوليمر | -0.6% | أوروبا، أمريكا الشمالية، آسيا والمحيط الهادئ | متوسط الأمد (2-4 سنوات) |

| سعة ضيقة للأنابيب المصنفة 20 ألف رطل لكل بوصة مربعة | -0.4% | مناطق المياه العميقة جداً | طويل الأمد (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

تقلب أسعار النفط الخام يكبح النفقات الرأسمالية

تؤخر التقلبات في النطاق 70-90 دولاراً أمريكياً للبرميل قرارات الاستثمار النهائية حيث تطالب المجالس الآن باستقرار أسعار لمدة 18-24 شهراً قبل الضوء الأخضر لمشاريع البحرية. [2]Dallas Fed, "Oil and gas industry shows discipline on CAPEX," dallasfed.org ترفع أسعار الفائدة العالية عتبات العوائق، مما يؤجل الإقرار أكثر. [3]Financial Innovation, "Uncertainty about Interest Rates and Crude Oil Prices," jfin-swufe.springeropen.comحقول بحر الشمال الناضجة وخليج المكسيك معرضة بشكل خاص لأن الأنابيب المرنة تشكل حتى 20% من إجمالي النفقات الرأسمالية للمشروع، مما يجعل الاقتصاديات حساسة للأسعار.

تكلفة أولية أعلى مقابل الصلب الصلب

تحمل الأنظمة المرنة علاوة مادية بنسبة 25-40%، عائق مرتفع في مشاريع المسافة القصيرة حيث لا تقوم كفاءات التركيب بتعويض فجوات التكلفة. متطلبات الضغط العالي (أكثر من 20 ألف رطل لكل بوصة مربعة) لا تزال مقيدة بالسعة، مما يضخم أوقات التسليم ويدفع بعض المشغلين للعودة إلى الصلب.

تحليل القطاعات

حسب نوع المادة: البولي إيثيلين عالي الكثافة يحتفظ بالهيمنة مع صعود المركبات

وصل حجم سوق الأنابيب المرنة للبولي إيثيلين عالي الكثافة إلى 0.45 مليار دولار أمريكي في 2024، مما يترجم إلى هيمنة إيرادات بنسبة 35.75%. يقدر المشغلون البولي إيثيلين عالي الكثافة للبثق الفعال من حيث التكلفة، والخمول الكيميائي، والمفاصل الخالية من اللحام. ومع ذلك، تسجل المواد الأخرى - أساساً ألياف الكربون والبوليمرات المتقدمة - معدل نمو سنوي مركب قدره 8.42%، متفوقة على الموجودين حيث تسعى أنظمة الإنتاج العائمة لتوفير الكتلة لتسهيل التحميل السطحي. تتوقع جامعة سيدني وصول تدفقات نفايات CFRP إلى 500,000 طن بحلول 2030، مما يكثف ضغوط الاقتصاد الدائري التي قد تعيد توجيه البحث والتطوير نحو الراتنجات القابلة لإعادة التدوير.

يدفع مبتكرو المواد مكاسب حصة سوق الأنابيب المرنة من خلال تحسين عمر الإجهاد ونوافذ درجة الحرارة. توفر طبقات PA وPVDF المتقدمة خدمة 130 درجة مئوية، مما يوسع انتشار الأنابيب المرنة في آبار HTHP العالية. تزاوج أنابيب المركب البلاستيكي الحراري (TCP) غلاف شد ألياف الكربون مع بطانة PA12 لتحقيق تآكل صفر وملفات تدفق احتكاك منخفض. مع توسع النشاط في المياه العميقة، من المتوقع أن يرفع امتصاص المركبات مساهمة المواد الأخرى إلى ثلث سوق الأنابيب المرنة بحلول 2030.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب نوع هيكل الأنبوب: استمرار هيمنة غير المترابط، تسريع RTP

استحوذت المعماريات غير المترابطة على 45.65% من الإيرادات العالمية في 2024، مستفيدة من الدروع متعددة الطبقات التي تفصل أحمال الطوق والمحورية. قابليتها للإصلاح تدعم التفضيل في تطبيقات الناهضة الديناميكية. إلا أن الأنابيب الحرارية المقواة، الخالية من الهياكل المعدنية، تتوسع بمعدل نمو سنوي مركب قدره 7.34% حيث يستهدف المشغلون أداءً خالياً من التآكل وأحمال سطح أخف. حلول RTP القابلة للبكرة من فليكس ستيل تلغي الأنودات وحملات الطلاء، مما يقلل النفقات التشغيلية في ربطات الحقول البنية.

يعتمد الاختيار الهيكلي في سوق الأنابيب المرنة على ملفات الإجهاد والضغط والتعرض الكيميائي. تخدم الأنابيب المترابطة خطوط التدفق عالية الضغط المتخصصة لكنها معاقة بخيارات الإصلاح الميداني المحدودة والتكلفة العالية. الابتكارات في لف الأراميد والألياف الزجاجية، إلى جانب التوائم الرقمية التي تتتبع تراكم الإجهاد، ستسمح لـ RTP بالاختراق في واجب الناهضة حيث كانت حدود القوة تمنع الدخول في السابق.

حسب التطبيق الوظيفي: خطوط التدفق تحافظ على الإيرادات الأساسية

ساهمت خطوط التدفق بـ 0.51 مليار دولار أمريكي في 2024، يساوي 40.53% من حصة سوق الأنابيب المرنة، مما يعكس ضرورتها في نقل البئر إلى المنشأة. الوصلات والربطات، مع ذلك، تحقق معدل نمو سنوي مركب قدره 8.01% موجه بالتصاميم الميدانية المعيارية التي تزيد أعداد الاتصال بين الآبار. تشير مجلة أوفشور إلى أن التحالفات تطور بشكل مشترك مجموعات وصلات موحدة تتصل سريعاً بمحاور المشعب، مما يضغط نوافذ التركيب.

النمو المستقبلي في فئات التطبيق التضحوية - خراطيم التصدير للتخزين العائم، أو الحبال الكهربائية الهجينة - يشير إلى أن المركبات الخاصة بالوظائف ستُصمم مع المعالجة السطحية لفتح كفاءات النظام. تظهر أجهزة استشعار شبكة براغ الليفية المدمجة على طول الوصلات كيف تنتقل التوائم الرقمية من السطحية إلى تحت البحر، باستخدام أطر حوكمة البيانات لتحسين السحب وتخفيف التدفق المتقطع.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب بيئة التركيب: البحرية تحتفظ بالأغلبية، البرية تكسب

هيمنت البيئات البحرية على 60.32% من إيرادات 2024، مرتكزة على طلب المياه العميقة والعميقة جداً في البرازيل وغويانا وخليج المكسيك. سرعات التركيب - حتى 3 كيلومتر يومياً مع الوضع بالبكرة - تحافظ على تنافسية الحلول المرنة من حيث التكلفة رغم الأسعار الوحدوية العالية. التبني البري، رغم صغره، يرتفع بمعدل نمو سنوي مركب قدره 6.43% حيث يدرك مشغلو التيار الأوسط أن المركبات القابلة للبكرة تقلل عرض الخندق وتعطيل الحركة. الاهتمام التنظيمي بخطوط أنابيب الهيدروجين يعزز القضية للأنابيب المرنة البرية غير المعدنية القادرة على تحمل التقصف.

تتطلب فئات المياه العميقة جداً (>1,500 متر) تقييمات 20 ألف رطل لكل بوصة مربعة، سعة توفرها حالياً حفنة فقط من المطاحن. قيود وقت التسليم هنا ترفع مخاطر EPC وقادت بتروبراس وإكسون موبيل للتفاوض على اتفاقيات استدعاء متعددة السنوات مع المطاحن المؤهلة لضمان تخصيص المواضع.

التحليل الجغرافي

احتفظت آسيا والمحيط الهادئ بـ 38.23% من إيرادات 2024 على خلفية كتل المياه العميقة في بحر الصين الجنوبي وبرامج إعادة ملء الغاز الطبيعي المسال الأسترالية. من المتوقع أن يرتفع حجم سوق الأنابيب المرنة في المنطقة بمعدل نمو سنوي مركب قدره 8.35%، متفوقاً على جميع الآخرين. السياسة الحكومية التي تفضل المحتوى المحلي تحفز بناء محاور التصنيع الإقليمية، مثل مصنع تكنيب إف إم سي في جنوب شرق آسيا الذي يقصر أوقات التسليم للوضع بالبكرة للمشغلين الصينيين والهنود. التوسع المتنامي لطاقة الرياح البحرية في اليابان وكوريا يخلق طلباً انسكابياً لكابلات الطاقة تحت البحر والحبال الديناميكية، مما يغذي التلقيح المتقاطع لقدرات المركبات.

تتبع أمريكا الشمالية كثاني أكبر منطقة، مدعومة بإقرارات المياه العميقة جداً في خليج المكسيك التي تتطلب وصلات مرنة بضغط 20 ألف رطل لكل بوصة مربعة. خطوط جمع حوض أنادركو ومشاريع إثبات الهيدروجين في بيرميان تقود تبني البكرة البرية. إلا أن معدل النمو السنوي المركب الإقليمي يتأخر عن آسيا والمحيط الهادئ لأن موجة الاستبدال في الخليج تقابلها معدلات اكتشاف ثابتة.

تظهر أوروبا نمواً متوازناً مبنياً على مشاريع تمديد عمر بحر الشمال وتجارب نموذجية للعمود الفقري للهيدروجين الناشئة عبر النرويج والمملكة المتحدة. تشريعات الإيقاف الصارمة تسرع إزالة الصلب المتقادم، مما يوفر فرص التجديد لاستبدال الخط المرن في مخططات الربط. مع ذلك، تفويضات إعادة التدوير تتطلب من الموردين اقتراح نماذج حلقة مغلقة لاستعادة البوليمر، مما قد يرفع إجمالي التكلفة المركبة.

تسجل الشرق الأوسط وأفريقيا تبنياً سريعاً حيث يطلب برنامج ضغط الحقل الشمالي لقطر للطاقة وحملات FPSO في غرب أفريقيا مركبات مقاومة للتآكل. جائزة EPC من سايبيم بقيمة 4 مليار دولار أمريكي في قطر تؤكد الشهية الإقليمية لخطوط التدفق عالية المواصفات والحبال المشبعة بالألياف البصرية. تدعو مرحلة ساكاريا 2 في تركيا لـ 158 كيلومتراً من الأنابيب المصنفة 2,200 متر، مما يشير إلى نضج حوض البحر الأسود. تبقى أمريكا الجنوبية، مرتكزة على ما قبل الملح في البرازيل وكتلة ستابروك في غويانا، ركيزة مركزية، تستحوذ على الجزء الأكبر من متأخرات SURF العالمية وتعزز قرار المصنعين بالتموضع المشترك لقواعد البكرة بالقرب من ريو.

المشهد التنافسي

يتسارع التوحيد، مما يدفع تركيزاً معتدلاً في سوق الأنابيب المرنة. اندماج سايبيم وسابسي7 المقترح بقيمة 20 مليار يورو سيجمع أكثر من 60 سفينة بناء، مما يمكن من تنفيذ EPCI من المهد إلى اللحد. منصة iEPCI من تكنيب إف إم سي قلصت بالفعل الجداول الزمنية من العطاء إلى النفط الأول من خلال دمج حزم الشجرة والناهضة وخط التدفق ضمن مظروف عقد واحد، مما يلتقط هوامش ممتازة من خلال يقين الجدولة.

تدور الاستراتيجية حول علوم المواد والتمكين الرقمي. OptiFlex من NOV يدمج خيوط الألياف البصرية على طول طبقات الحلقة، مما يولد خرائط درجة الحرارة والإجهاد التي تغذي التحليلات التنبؤية، مما يعطي المشغلين نظام إنذار مبكر للصيانة. بيكر هيوز يجمع الأنابيب المرنة غير المعدنية مع محفظة المعدات السطحية لتكوين علاقات عملاء أكثر لزوجة، بينما تصاميم المركب البلاستيكي الحراري من ستروم تعد بمناعة التآكل وتركيب مبسط لربطات الحقول الهامشية.

تبقى حواجز الملكية الفكرية عالية للهياكل المركبة 20 ألف رطل لكل بوصة مربعة وتقنيات الترابط، إلا أن قواعد البكرة الإقليمية تتكاثر، مما يخفف من ميزة تكاليف الشحن التي كان يحتفظ بها سابقاً المتصدرون. تشير إيداعات البراءات في المواد الذكية والاستشعار المدمج إلى أن التمييز سيتمحور بشكل متزايد على خدمات البيانات بدلاً من الأنبوب وحده.

قادة صناعة الأنابيب المرنة

-

ناشيونال أويلويل فاركو (NOV)

-

شركة جي إي أويل آند غاز

-

تكنيب إف إم سي

-

مجموعة برايزميان

-

شوكور المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- فبراير 2025: تكنيب إف إم سي تحصل على جوائز سبارتا ونورثرن إندورانس iEPCI بقيمة تصل إلى مليار دولار أمريكي، كاشفة عن أول مشروع تحت البحر كهربائي بالكامل.

- أكتوبر 2024: بيكر هيوز تحجز 77 كيلومتراً من الأنابيب المرنة لتطوير ما قبل الملح في بتروبراس

- سبتمبر 2024: سايبيم تحصل على عقد EPC بقيمة 4 مليار دولار أمريكي لبرنامج ضغط الحقل الشمالي لقطر للطاقة.

- يونيو 2024: ستروم تجمع 21.4 مليون دولار أمريكي لتسريع برامج CCUS وأنابيب الهيدروجين.

نطاق تقرير سوق الأنابيب المرنة العالمي

تم إدخال الأنابيب المرنة في مجالات سفن الإنتاج والتخزين والتفريغ العائمة (FPSO) والمنصات شبه الغاطسة. علاوة على ذلك، صناعات النفط والغاز والكيماويات وتوليد الطاقة ومعالجة المياه هي الصناعات النهائية الرئيسية لسوق الأنابيب المرنة. كما أن تطوير التقنيات المتعلقة باستكشاف الاحتياطيات وإنتاج النفط، والتي هي حالياً في المرحلة الأولية، من المتوقع أن يدفع نمو سوق الأنابيب المرنة.

| البولي إيثيلين عالي الكثافة (HDPE) |

| البولي أميد (PA) |

| بولي فينيليدين فلوريد (PVDF) |

| أنواع مواد أخرى |

| الأنبوب المرن غير المترابط |

| الأنبوب المرن المترابط |

| الأنبوب الحراري المقوى (RTP) |

| خطوط التدفق |

| الناهضات |

| الوصلات والربطات |

| خراطيم التصدير / التحميل |

| البحرية | المياه الضحلة (أقل من 500 متر) |

| المياه العميقة (500-1500 متر) | |

| المياه العميقة جداً (أكثر من 1500 متر) | |

| البرية |

| أمريكا الشمالية | الولايات المتحدة | |

| كندا | ||

| المكسيك | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| إيطاليا | ||

| إسبانيا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| الهند | ||

| اليابان | ||

| كوريا الجنوبية | ||

| أستراليا ونيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة |

| المملكة العربية السعودية | ||

| تركيا | ||

| بقية الشرق الأوسط | ||

| أفريقيا | جنوب أفريقيا | |

| نيجيريا | ||

| مصر | ||

| بقية أفريقيا | ||

| أمريكا الجنوبية | البرازيل | |

| الأرجنتين | ||

| بقية أمريكا الجنوبية | ||

| حسب نوع المادة | البولي إيثيلين عالي الكثافة (HDPE) | ||

| البولي أميد (PA) | |||

| بولي فينيليدين فلوريد (PVDF) | |||

| أنواع مواد أخرى | |||

| حسب نوع هيكل الأنبوب | الأنبوب المرن غير المترابط | ||

| الأنبوب المرن المترابط | |||

| الأنبوب الحراري المقوى (RTP) | |||

| حسب التطبيق الوظيفي | خطوط التدفق | ||

| الناهضات | |||

| الوصلات والربطات | |||

| خراطيم التصدير / التحميل | |||

| حسب بيئة التركيب | البحرية | المياه الضحلة (أقل من 500 متر) | |

| المياه العميقة (500-1500 متر) | |||

| المياه العميقة جداً (أكثر من 1500 متر) | |||

| البرية | |||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة | |

| كندا | |||

| المكسيك | |||

| أوروبا | ألمانيا | ||

| المملكة المتحدة | |||

| فرنسا | |||

| إيطاليا | |||

| إسبانيا | |||

| روسيا | |||

| بقية أوروبا | |||

| آسيا والمحيط الهادئ | الصين | ||

| الهند | |||

| اليابان | |||

| كوريا الجنوبية | |||

| أستراليا ونيوزيلندا | |||

| بقية آسيا والمحيط الهادئ | |||

| الشرق الأوسط وأفريقيا | الشرق الأوسط | الإمارات العربية المتحدة | |

| المملكة العربية السعودية | |||

| تركيا | |||

| بقية الشرق الأوسط | |||

| أفريقيا | جنوب أفريقيا | ||

| نيجيريا | |||

| مصر | |||

| بقية أفريقيا | |||

| أمريكا الجنوبية | البرازيل | ||

| الأرجنتين | |||

| بقية أمريكا الجنوبية | |||

الأسئلة الرئيسية المجابة في التقرير

ما هو الحجم الحالي لسوق الأنابيب المرنة؟

يبلغ حجم سوق الأنابيب المرنة 1.26 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 1.63 مليار دولار أمريكي بحلول 2030.

أي منطقة تقود سوق الأنابيب المرنة؟

تحتل آسيا والمحيط الهادئ أكبر حصة بنسبة 38.23% في 2024، مدعومة بمشاريع المياه العميقة في الصين والهند وأستراليا.

ما المادة التي تهيمن على إنتاج الأنابيب المرنة؟

يقود البولي إيثيلين عالي الكثافة بحصة سوق 35.75%، إلا أن البدائل المركبة مثل ألياف الكربون تظهر أسرع مسار نمو.

كيف يؤثر تقلب أسعار النفط الخام على طلب الأنابيب المرنة؟

التقلبات بين 70-90 دولاراً أمريكياً للبرميل يمكن أن تؤخر إقرار مشاريع البحرية، مما يخمد الطلبات قريبة الأمد لأنظمة الأنابيب المرنة الجديدة.

أي قطاع تطبيقي يتوسع بأسرع وتيرة؟

من المتوقع أن تنمو الوصلات والربطات بمعدل نمو سنوي مركب 8.01% حيث ترفع تصاميم الحقول تحت البحر المعيارية متطلبات الربط البيني.

ما الحركات التنافسية التي تعيد تشكيل الصناعة؟

اندماج سايبيم-سابسي7 المخطط وعقود iEPCI المتكاملة من تكنيب إف إم سي تظهر تحول القطاع نحو نماذج تسليم المشاريع المتكاملة عمودياً والممكنة رقمياً.

آخر تحديث للصفحة في: