حجم وحصة سوق محطة شحن المركبات الكهربائية

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| حجم السوق (2025) | 55.78 مليار دولار أمريكي |

| حجم السوق (2030) | 143.76 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 21.57% CAGR |

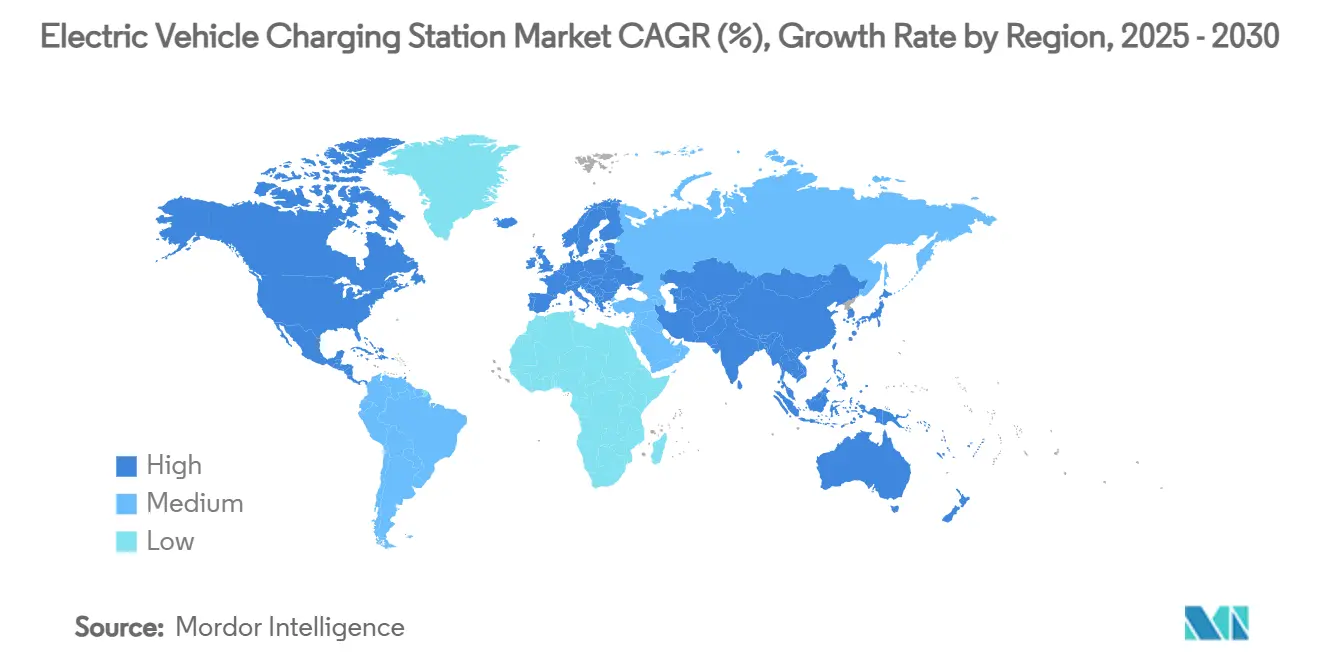

| أسرع سوق نمواً | أوروبا |

| أكبر سوق | آسيا والمحيط الهادئ |

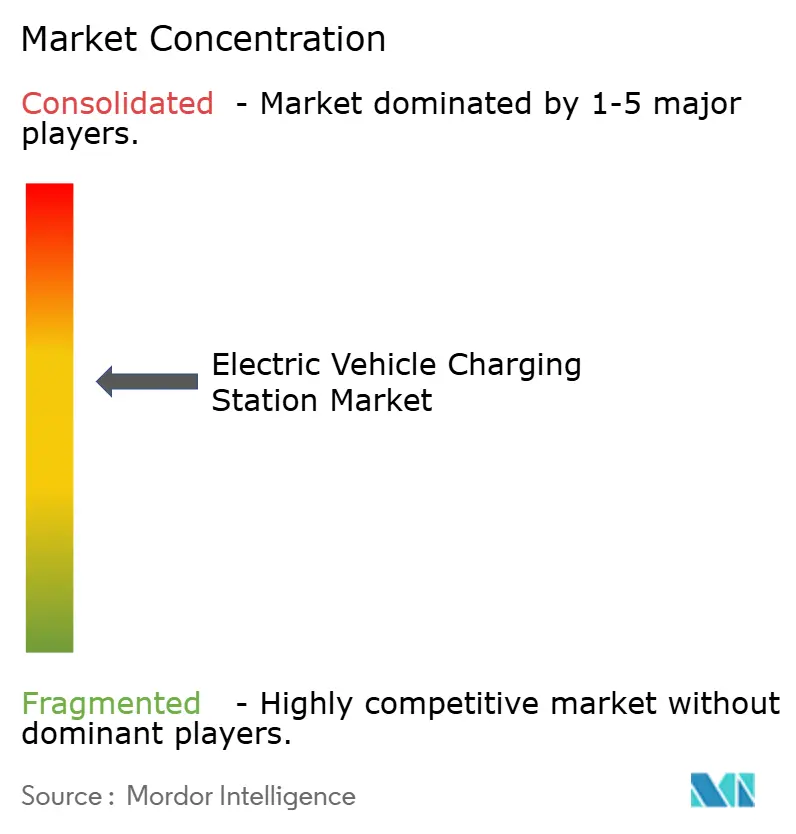

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق محطة شحن المركبات الكهربائية من قبل شركة Mordor Intelligence

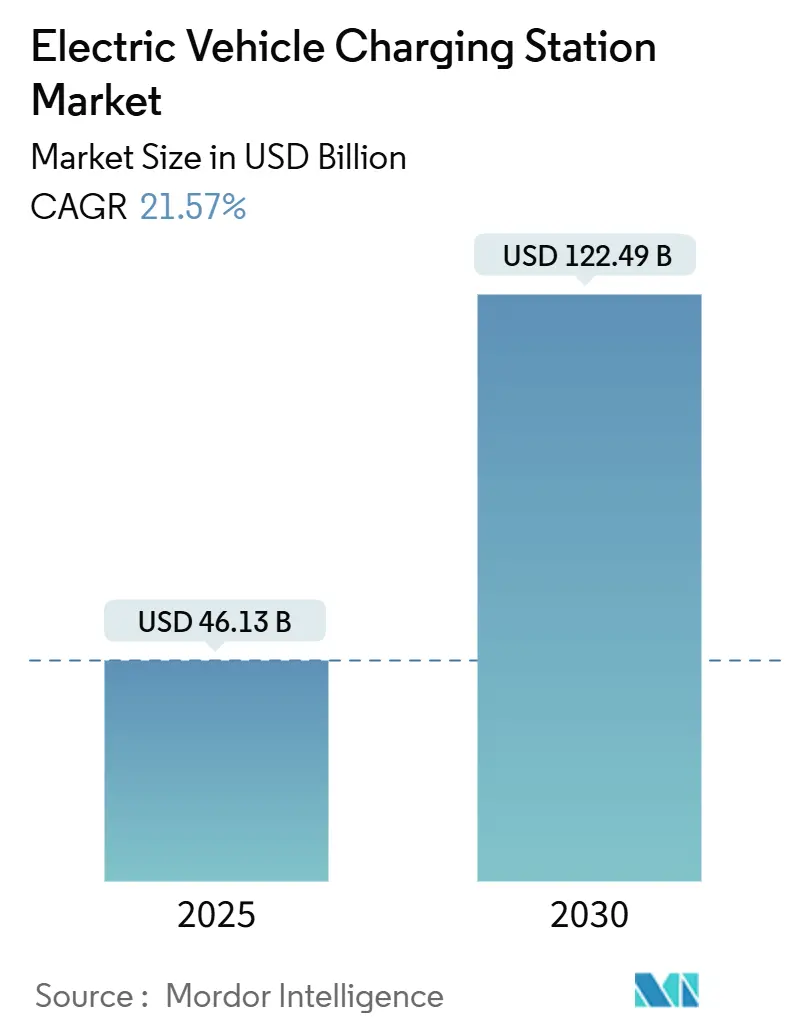

حقق سوق محطة شحن المركبات الكهربائية 46.13 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 122.49 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 21.57% خلال فترة التوقع (2025-2030). الضغط السياسي المستمر للتخلص التدريجي من محركات الاحتراق الداخلي، والانخفاض الحاد في تكاليف البطاريات الذي يحقق تكافؤ إجمالي تكلفة الملكية، وطرح ممرات الشحن السريع على الطرق السريعة التي تحييد قلق المدى هي القوى الأساسية التي تحافظ على الطلب في ارتفاع حاد. مشغلو الأساطيل الكبيرة يضمنون أهداف كهربة متعددة السنوات، مما يضمن استخدامًا عاليًا للشواحن، بينما نماذج الأعمال من المركبة إلى الشبكة تخلق طبقات إيرادات إضافية ترفع عوائد المشاريع. آسيا والمحيط الهادئ لا تزال تمثل معظم التركيبات، لكن أوروبا توفر الآن أسرع نمو إضافي بفضل التحالفات الشبكية عبر الحدود. في أمريكا الشمالية، برنامج NEVI Formula وفتح نظام Supercharger من تيسلا للعلامات التجارية الأخرى يسرعان النشر بينما يرفعان توقعات التكنولوجيا الأساسية. في الوقت نفسه، عمالقة الطاقة مثل شل تغلق محطات البترول وتعيد تخصيص رؤوس الأموال نحو الشواحن عالية الطاقة، مما يشير إلى تحول استراتيجي يشدد الكثافة التنافسية.

النقاط الرئيسية للتقرير

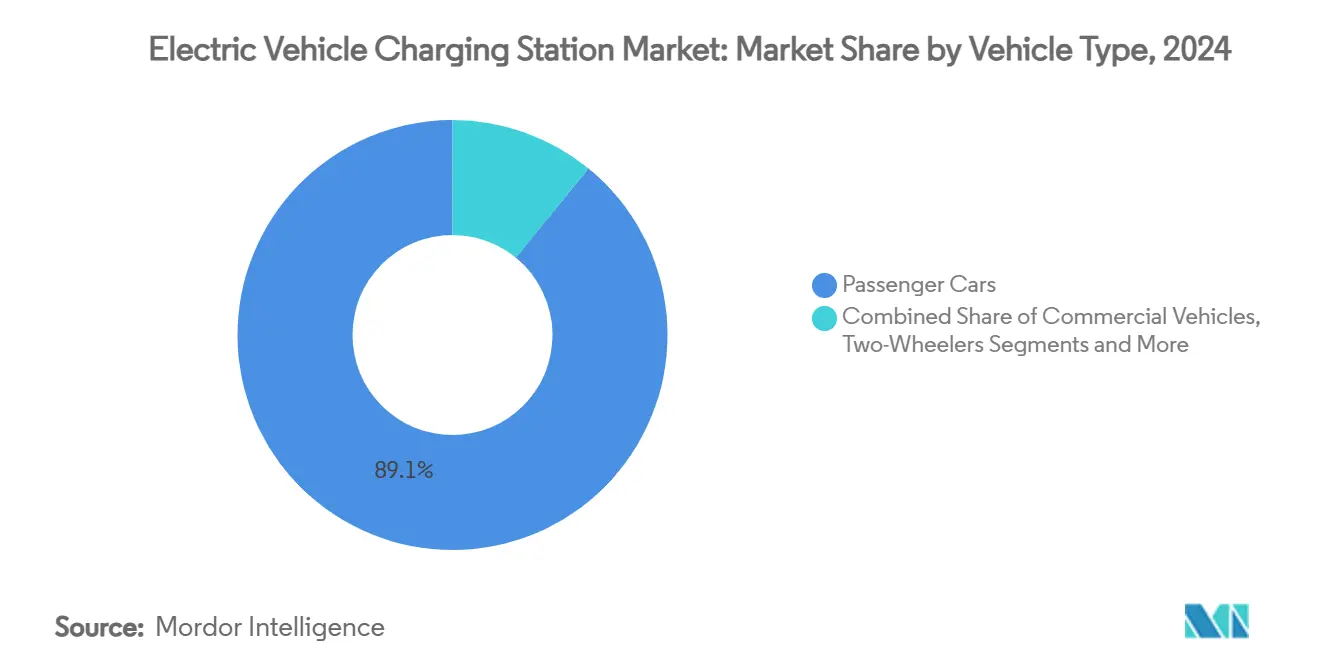

- حسب نوع المركبة، قادت السيارات الخاصة بنسبة 89.10% من حصة إيرادات سوق محطة شحن المركبات الكهربائية في 2024، بينما من المتوقع أن تتوسع المركبات التجارية بمعدل نمو سنوي مركب قدره 55.47% حتى 2030.

- حسب نوع الشاحن، استحوذت محطات الشحن بالتيار المستمر على 78.70% من إيرادات سوق محطة شحن المركبات الكهربائية في 2024، ومن المتوقع أن تنمو بمعدل نمو سنوي مركب قدره 56.29% حتى 2030.

- حسب نموذج الملكية، استحوذت البنية التحتية العامة على 68.12% من حجم سوق محطة شحن المركبات الكهربائية في 2024 وتتقدم بمعدل نمو سنوي مركب قدره 28.76%.

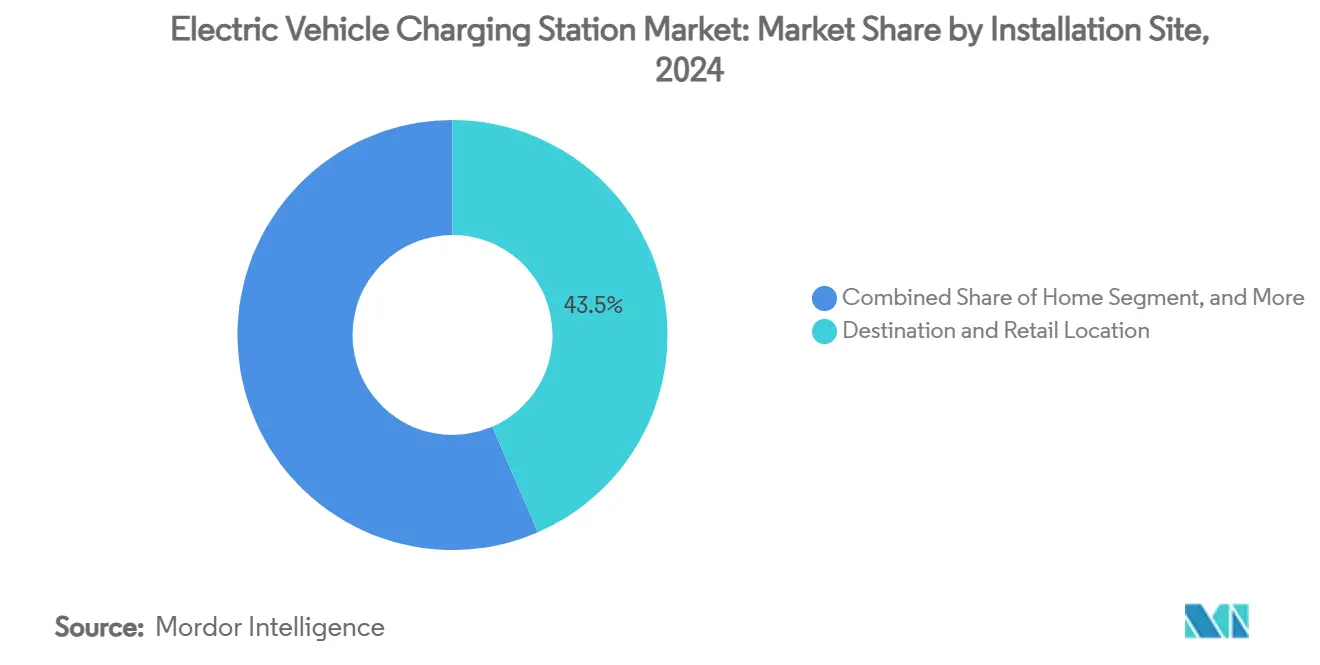

- حسب موقع التركيب، احتلت المواقع الوجهة/التجزئة 43.50% من إيرادات سوق محطة شحن المركبات الكهربائية في 2024، بينما سجلت مواقع الطرق السريعة/النقل أسرع معدل نمو سنوي مركب قدره 46.62%.

- حسب معيار الموصل، قاد CCS بنسبة 36.43% من حصة إيرادات سوق محطة شحن المركبات الكهربائية في 2024؛ الشحن اللاسلكي يسجل أعلى معدل نمو سنوي مركب قدره 39.68% حتى 2030.

- حسب المنطقة، هيمنت آسيا والمحيط الهادئ بنسبة 60.70% من حصة سوق محطة شحن المركبات الكهربائية في 2024؛ من المتوقع أن تحقق أوروبا أسرع معدل نمو سنوي مركب قدره 42.68% حتى 2030.

اتجاهات ورؤى سوق محطة شحن المركبات الكهربائية العالمية

تحليل تأثير المحركات

| المحرك | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| التفويضات الحكومية لصفر انبعاثات والجداول الزمنية لحظر محركات الاحتراق الداخلي | +4.2% | عالمي، مع مكاسب مبكرة في الاتحاد الأوروبي، كاليفورنيا، الصين | متوسط المدى (2-4 سنوات) |

| انخفاض $/كيلووات ساعة للبطارية يدفع تكافؤ إجمالي تكلفة الملكية | +3.8% | عالمي، متسارع في أمريكا الشمالية وآسيا والمحيط الهادئ | قصير المدى (≤ 2 سنة) |

| البناء العالمي لممرات الشحن السريع على الطرق السريعة | +3.1% | أمريكا الشمالية والاتحاد الأوروبي الأساسي، انتشار إلى آسيا والمحيط الهادئ | متوسط المدى (2-4 سنوات) |

| الالتزامات المتزايدة بكهربة الأساطيل من عمالقة اللوجستيات | +2.9% | عالمي، مركز في ممرات الشحن الحضري | طويل المدى (≥ 4 سنوات) |

| تحقيق الدخل من خدمات الشبكة (V2G/V2X) نماذج الأعمال | +2.4% | الاتحاد الأوروبي وكاليفورنيا في المقدمة، توسع إلى آسيا والمحيط الهادئ | طويل المدى (≥ 4 سنوات) |

| تحديد المواقع المحسن بالذكاء الاصطناعي للشواحن لتحسين معدلات الاستخدام | +1.8% | أمريكا الشمالية والاتحاد الأوروبي، اعتماد مبكر في الصين | قصير المدى (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

التفويضات الحكومية لصفر انبعاثات والجداول الزمنية لحظر محركات الاحتراق الداخلي

تسرع الزخم التنظيمي نشر البنية التحتية للشحن حيث تطبق الحكومات تفويضات ملزمة للمركبات صفرية الانبعاثات مع متطلبات محددة لقدرة الشحن. تنظيم البنية التحتية للوقود البديل في الاتحاد الأوروبي يلزم الدول الأعضاء بزيادة قدرة الشحن بما يتناسب مع تسجيلات المركبات الكهربائية. في الوقت نفسه، قاعدة الأساطيل النظيفة المتقدمة في كاليفورنيا تتطلب من مشغلي الأساطيل العامة والخاصة الانتقال إلى المركبات صفرية الانبعاثات بمواعيد نهائية خاصة بكل قطاع. اللجنة الوطنية للتنمية والإصلاح في الصين وسعت البنية التحتية للشحن في منطقة خدمات الطرق السريعة بإضافة 3,000 أعمدة شحن و5,000 مكان وقوف في 2024، مما يدعم اختراق السوق بنسبة 40.9% للمركبات الجديدة ذات الطاقة[1]" الصين تبني أكبر شبكة شحن للمركبات الكهربائية في العالم، في تباين صارخ مع فشل الولايات المتحدة"، Global Times، globaltimes.cn.. التزام المملكة العربية السعودية بـ 50,000 محطة شحن بحلول 2025 وهدف دولة الإمارات العربية المتحدة بنسبة 50% مركبات كهربائية أو هجينة بحلول 2050 يمد الضغط التنظيمي إلى الأسواق الناشئة. هذه التفويضات تخلق إشارات طلب يمكن التنبؤ بها تبرر نشر رأس المال الخاص في البنية التحتية للشحن، مما يقلل مخاطر الاستثمار ويسرع توسع السوق[2]"هل يمكن للشرق الأوسط تحقيق أهدافه الطموحة للمركبات الكهربائية بحلول 2030؟"، Telecom Review، telecomreview.com..

انخفاض $/كيلووات ساعة للبطارية يدفع تكافؤ إجمالي تكلفة الملكية

تخفيضات تكلفة البطاريات تقترب من العتبة الحرجة حيث تحقق المركبات الكهربائية تكافؤ إجمالي تكلفة الملكية مع محركات الاحتراق الداخلي، مما يحفز الطلب على البنية التحتية للشحن. أسعار حزم ليثيوم-أيون الآن تقترب من أقل من 100 دولار/كيلووات ساعة في عقود الشراء الرائدة، مما يساعد السيارات الكهربائية على الوصول إلى تكافؤ التكلفة مع المكافئات البترولية في القطاعات كثيفة الاستخدام. الابتكارات في المكونات مثل محولات كربيد السيليكون ترفع كفاءة الشحن وتقلل فقدان الطاقة، مما يسمح للمشغلين بخدمة المزيد من المركبات لكل كيلووات مركب. البطاريات الأرخص تمكن أيضاً نماذج محطات التبديل التي توزع النفقات الرأسمالية عبر الأساطيل، مما يوسع صيغ الخدمة داخل صناعة محطة شحن المركبات الكهربائية. تقارب انخفاض تكاليف البطاريات وتحسن كفاءة الشحن يخلق تأثيراً مضاعفاً حيث تقليل أوقات الشحن ومتطلبات استخدام البنية التحتية المنخفضة يسرع اقتصاديات النشر. مشغلو الأساطيل التجارية يستفيدون بشكل خاص من هذا الديناميكية، حيث تقليل تكاليف البطاريات يمكن جلسات شحن أصغر وأكثر تكراراً تحسن المرونة التشغيلية.

البناء العالمي لممرات الشحن السريع على الطرق السريعة

تطوير الممرات الاستراتيجي يحول السفر بالمركبات الكهربائية لمسافات طويلة من ممكن إلى مريح، معالجاً الحاجز الأساسي للاعتماد الجماهيري. برنامج NEVI Formula الأمريكي خصص مليار دولار سنوياً حتى 2026، محققاً تغطية 59.1% للممرات كثيفة المرور بشواحن سريعة كل 50 ميل ومتوقعاً 70% تغطية بحلول نهاية 2025 [3]"التحديث الربعي الرابع لـ NEVI 2024"، Joint Office of Energy and Transportation، driveelectric.gov.. تكوين التحالفات الاستراتيجية مثل تحالف Spark، الذي يجمع أكثر من 11,000 نقطة شحن عبر 25 دولة أوروبية، يوضح كيف يتطلب تطوير الممرات تعاوناً صناعياً منسقاً بدلاً من توسع المشغل الفردي. تطوير الممرات يخلق تأثيرات شبكية حيث كل محطة شحن إضافية تزيد من فائدة الشبكة بأكملها، مما يبرر التسعير المتميز ويسرع عوائد الاستثمار الخاص.

الالتزامات المتزايدة بكهربة الأساطيل من عمالقة اللوجستيات

كهربة الأساطيل التجارية تدفع الطلب على البنية التحتية للشحن بأنماط استخدام يمكن التنبؤ بها ومتطلبات طاقة أعلى من المركبات الخاصة. Prologis وPerformance Team أطلقا أكبر مستودع شحن للمركبات الكهربائية الثقيلة في أمريكا الشمالية بالقرب من موانئ لوس أنجلوس ولونغ بيتش، مع 96 كشك شحن بقدرة 9 ميجاواط وتخزين طاقة 18 ميجاواط ساعة، قادر على شحن أكثر من 300 شاحنة كهربائية يومياً. WattEV افتتح أكبر مستودع شحن شاحنات يعمل بالطاقة الشمسية في العالم في بيكرسفيلد، كاليفورنيا، بقدرات شحن ميجاواط، مقللاً وقت الشحن إلى أقل من 30 دقيقة لنطاق 300 ميل، مدعوماً بمنح 5 مليون دولار من لجنة الطاقة في كاليفورنيا. عرض المجلس الأمريكي الشمالي لكفاءة الشحن أن انتقال 850 شاحنة سيتطلب حوالي 214 ميجاواط ساعة من الطاقة يومياً، مسلطاً الضوء على نطاق استثمار البنية التحتية اللازم لكهربة الأساطيل[4]"توسيع المركبات الكهربائية في العالم الحقيقي"، North American Council for Freight Efficiency، nacfe.org.. مشغلو الأساطيل يوفرون الإيجار الرئيسي الذي يبرر استثمار البنية التحتية للشحن، بينما متطلباتهم التشغيلية تدفع التقدم التكنولوجي في أنظمة الشحن عالية الطاقة.

تحليل تأثير القيود

| القيد | (~) تأثير النقطة المئوية على معدل النمو السنوي المركب للسوق | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النفقات الرأسمالية المرتفعة المقدمة للشواحن أكثر من 150 كيلووات | -2.8% | عالمي، حاد في الأسواق الناشئة | متوسط المدى (2-4 سنوات) |

| الجداول الزمنية غير المتكافئة للترخيص وربط المرافق | -2.1% | أمريكا الشمالية والاتحاد الأوروبي، التعقيد التنظيمي | قصير المدى (≤ 2 سنة) |

| اختناقات المواد الخام لترانزستورات SiC MOSFET | -1.9% | سلسلة التوريد العالمية، معتمد على الصين | متوسط المدى (2-4 سنوات) |

| نقاط الضعف الأمنية السيبرانية في الشواحن المتصلة بالشبكة | -1.4% | عالمي، تركيز البنية التحتية الحرجة | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النفقات الرأسمالية المرتفعة المقدمة للشواحن أكثر من 150 كيلووات

متطلبات النفقات الرأسمالية للبنية التحتية للشحن عالية الطاقة تخلق حواجز النشر، خاصة للمشغلين المستقلين والأسواق الناشئة. تحليل مجموعة P3 للبنية التحتية لشحن الشاحنات الإلكترونية الأوروبية يتوقع 45,000 نقطة شحن عامة و235,000 نقطة شحن مستودع مطلوبة بحلول 2030، مع نفقات رأسمالية أولية عالية وعمليات موافقة طويلة لتوسعات الشبكة محددة كتحديات أساسية. بحث لجنة الطاقة في كاليفورنيا أوضح أن محطات الشحن السريع بالتيار المستمر تواجه تحديات تمويل كبيرة، مع وفورات سنوية محتملة قدرها 4,300 دولار من تخفيف رسوم الطلب و4,780 إلى 6,000 دولار من التكامل الشمسي مطلوبة لتحسين الجدوى. نشر أنظمة الشحن ميجاواط، القادرة على توصيل حتى 3.75 ميجاواط للمركبات الثقيلة، يتطلب ترقيات البنية التحتية الكهربائية الكبيرة التي تتجاوز مليون دولار لكل موقع تركيب. متطلبات النفقات الرأسمالية العالية تقيد بشكل خاص النشر في المناطق الريفية وغير المخدومة حيث معدلات الاستخدام قد لا تبرر الاستثمار، مما يخلق تفاوتات جغرافية في توفر البنية التحتية للشحن.

الجداول الزمنية غير المتكافئة للترخيص وربط المرافق

التعقيد التنظيمي وتأخيرات ربط المرافق تخلق جداول زمنية للمشاريع غير قابلة للتنبؤ تزيد تكاليف التطوير وتثبط الاستثمار الخاص. مكتب الطاقة والنقل المشترك حدد عمليات التنشيط كاختناق حرج، مطلقاً حلولاً لتسريع تطوير البنية التحتية لشحن المركبات الكهربائية من خلال أدوات آلية وخيارات المسار السريع والتدريب الموحد لموظفي المرافق. اللوائح الفيدرالية تحت 23 CFR 680.106 تتطلب فنيين مؤهلين للتركيب والتشغيل والصيانة للبنية التحتية لشحن المركبات الكهربائية، مما يتطلب الامتثال لمعايير الصناعة وتدابير الأمن السيبراني التي تضيف تعقيداً لعمليات النشر. برنامج NEVI Formula يتطلب من الولايات تقديم خطط النشر وتلبية الحد الأدنى من المعايير للمشاريع الممولة فيدرالياً، بما في ذلك الوصول العام على مدار الساعة وطوال أيام الأسبوع وطرق الدفع الآمنة والتزامات الصيانة لخمس سنوات التي تمدد جداول موافقة المشروع. اللوائح الأوروبية تحت لائحة البنية التحتية للوقود البديل تخلق جداول تنفيذ متفاوتة عبر الدول الأعضاء، مع بعض البلدان تكافح لتلبية نسب موصى بها من محطات الشحن إلى المركبات. تأخيرات الترخيص تؤثر بشكل خاص على مشاريع تطوير الممرات حيث النشر المنسق عبر ولايات قضائية متعددة يتطلب عمليات موافقة متزامنة، مما يخلق اختناقات تبطئ توسع الشبكة.

تحليل الشرائح

حسب نوع المركبة: المركبات التجارية تدفع توسيع البنية التحتية

السيارات الخاصة سيطرت على 89.10% من حصة سوق محطة شحن المركبات الكهربائية في 2024، مع ذلك المركبات التجارية تظهر أسرع نمو بمعدل نمو سنوي مركب قدره 55.47% حتى 2030، مما يعكس متطلبات البنية التحتية لتفويضات كهربة الأساطيل. الحافلات تمثل شريحة تجارية حرجة حيث الكهربة تتسارع بسبب تفويضات جودة الهواء الحضري وأنماط الطرق القابلة للتنبؤ التي تمكن نشر البنية التحتية للشحن المحسن. العجلتين تكتسب جذباً في الأسواق الناشئة حيث نماذج تبديل البطارية تثبت جدواها الاقتصادية، خاصة في الهند. الشاحنات تتطلب أكثر البنية التحتية للشحن تطوراً بسبب قيود الوزن والمتطلبات التشغيلية، مما يدفع الابتكار في أنظمة الشحن عالية الطاقة والحلول القائمة على المستودعات.

كهربة المركبات التجارية تخلق طلباً رئيسياً يبرر استثمار البنية التحتية للشحن، حيث مشغلو الأساطيل يوفرون أنماط استخدام قابلة للتنبؤ ومتطلبات طاقة أعلى من المركبات الخاصة. CharIN أطلقت رسمياً نظام الشحن ميجاواط في EVS35 في أوسلو، وضعت معايير لقدرات الشحن حتى 3.75 ميجاواط تمكن المركبات التجارية من تحقيق تكافؤ تشغيلي مع نظيراتها الديزل. البنية التحتية للسيارات الخاصة تستفيد من نشر المركبات التجارية حيث ممرات الشحن المشتركة تقلل تكاليف البنية التحتية لكل وحدة وتحسن معدلات استخدام الشبكة عبر فئات المركبات.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب نوع الشاحن: الشحن فائق السرعة يعيد تشكيل توزيع الطاقة

محطة الشحن بالتيار المستمر حافظت على 78.70% من حصة سوق محطة شحن المركبات الكهربائية في 2024، بينما تسارعت بمعدل نمو سنوي مركب قدره 56.29% خلال فترة التوقع، مدفوعة بالاستراتيجيات المشغلة لتقليل مدة جلسة الشحن وزيادة الإنتاجية. مختبر أوك ريدج الوطني حقق اختراقاً في تقنية الشحن اللاسلكي، موضحاً نقل طاقة 100 كيلووات للمركبات الخاصة بكفاءة 96% عبر فجوة هوائية خمس بوصات، مما قد يعطل الشحن التقليدي القائم على الموصل. الشحن بالتيار المتردد أقل من 22 كيلووات يخدم بشكل أساسي التطبيقات السكنية وأماكن العمل حيث أوقات الإقامة الأطول تستوعب سرعات الشحن الأبطأ، بينما تحافظ على مزايا التكلفة للتركيبات ذات متطلبات الاستخدام المنخفضة. ظهور أنظمة الشحن ميجاواط للمركبات التجارية يخلق فئة فائقة عالية الطاقة متميزة تتطلب بنية تحتية كهربائية متخصصة وأنظمة تبريد.

منظمة SAE الدولية نشرت معايير جديدة للشحن اللاسلكي للمركبات الكهربائية الخفيفة، بما في ذلك نظام التموضع التحريضي التفاضلي الذي يمكن التوافق المتبادل بين أجهزة موردين مختلفين بكفاءة تصل إلى 93%. تقنية الشحن اللاسلكي تعالج مخاوف راحة المستخدم وتقلل متطلبات صيانة البنية التحتية بإزالة الموصلات الفيزيائية التي تتعرض للتآكل والتخريب. الانتقال نحو أنظمة الشحن عالية الطاقة يعكس اقتصاديات المشغل. أوقات الشحن المقللة تمكن استخداماً أعلى للمحطة وتحسن عائد الاستثمار، خاصة في المواقع عالية المرور حيث تكاليف الأراضي تبرر سرعات الشحن المتميزة.

حسب نموذج الملكية: هيمنة البنية التحتية العامة تستمر

نماذج الملكية العامة استحوذت على 68.12% من حصة سوق محطة شحن المركبات الكهربائية في 2024 بمعدل نمو سنوي مركب قدره 28.76%، مما يعكس برامج الاستثمار الحكومي والحاجة لشبكات شحن قابلة للوصول تخدم علامات تجارية متعددة وأنواع مستخدمين. الشحن السكني الخاص يعالج معظم احتياجات الشحن اليومية لملاك المركبات الخاصة، بينما الشحن الخاص للأساطيل/أماكن العمل يخدم التطبيقات التجارية بأنماط استخدام قابلة للتنبؤ ومعدلات استخدام أعلى. برنامج NEVI Formula يستهدف تحديداً البنية التحتية للشحن العام على طول الممرات المحددة، مما يتطلب وصولاً على مدار الساعة وتوافقاً مع طرق دفع متعددة لضمان إمكانية الوصول الواسع. الشراكات بين القطاعين العام والخاص تظهر كنموذج مفضل حيث التمويل الحكومي يقلل مخاطر الاستثمار الخاص بينما يستفيد من خبرة وكفاءة القطاع الخاص التشغيلية.

تكوين تحالفات الشحن مثل تحالف Spark في أوروبا يظهر كيف ينسق المشغلون الخاصون لخلق شبكات قابلة للوصول العام تتنافس مع البنية التحتية الممولة حكومياً. الشحن الخاص للأساطيل يدمج بشكل متزايد أنظمة الشحن الذكي وإدارة الطاقة التي تحسن تكاليف الكهرباء وتكامل الشبكة، مما يخلق مزايا تشغيلية تبرر الاستثمار الخاص على البدائل العامة.

حسب موقع التركيب: ممرات الطرق السريعة تدفع الشحن المتميز

تركيبات الوجهة/التجزئة سيطرت على 43.50% من حصة إيرادات سوق محطة شحن المركبات الكهربائية في 2024، بينما مواقع الطرق السريعة/النقل تظهر معدل نمو سنوي مركب قدره 46.62%، مما يعكس الأهمية الاستراتيجية لشحن الممرات لتمكين السفر لمسافات طويلة. الشحن المنزلي يخدم معظم احتياجات الشحن اليومية لملاك المركبات الخاصة، لكن تطوير البنية التحتية العامة يركز على المواقع حيث الشحن المنزلي غير متوفر أو غير كافٍ لمتطلبات السفر. تركيبات مستودعات الأساطيل تتطلب أنظمة شحن عالية الطاقة متخصصة وقدرات إدارة طاقة تحسن التكاليف التشغيلية وتكامل الشبكة. تركز البنية التحتية للشحن في وجهات التجزئة يخلق تآزراً حيث مدة جلسة الشحن تتماشى مع أنشطة التسوق أو تناول الطعام، مما يحسن تجربة المستخدم واقتصاديات الموقع.

BP وقعت اتفاقيات مع مجموعة سايمون العقارية لتركيب أكثر من 900 محطة شحن في 75 موقعاً، مستهدفة بيئات التجزئة عالية الطلب حيث جلسات الشحن تكمل أنشطة المستهلكين. شحن الطرق السريعة/النقل يتطلب قدرات شحن فائقة السرعة لتقليل تأخيرات السفر، مما يدفع نشر أنظمة 350 كيلووات+ التي تمكن شحن 80% للبطارية في 15-20 دقيقة. شراكة مراكز بايلوت للسفر مع GM وEVgo توضح كيف يخلق تكامل البنية التحتية للشحن مع وسائل الراحة في السفر الحالية كفاءات تشغيلية ويحسن معدلات اعتماد المستخدمين.

ملاحظة: حصص الشرائح لجميع الشرائح الفردية متوفرة عند شراء التقرير

حسب معيار الموصل: اعتماد NACS يسرع التوحيد المعياري

CCS حافظت على 36.43% من حصة سوق محطة شحن المركبات الكهربائية في 2024، بينما الشحن اللاسلكي يظهر معدل نمو سنوي مركب قدره 39.68% مع نضج التكنولوجيا وجهود التوحيد المعياري تقلل حواجز النشر. معيار الشحن الأمريكي الشمالي من تيسلا اكتسب زخماً حيث فورد وGM ومصنعون آخرون اعتمدوا موصلات NACS، مما قد يخلق نظاماً بيئياً موحداً للشحن يقلل تعقيد البنية التحتية. CHAdeMO يبقى سائداً في الأسواق الآسيوية، خاصة اليابان، لكنه يواجه اعتماداً متراجعاً في الأسواق الغربية حيث CCS وNACS يكتسبان تفضيلاً بين صناع السيارات ومشغلي البنية التحتية. GB/T يخدم بشكل أساسي السوق الصيني، حيث المعايير الحكومية تلزم التوافق، بينما الشحن اللاسلكي يظهر كخيار متميز للتطبيقات حيث الراحة تبرر التكاليف الأعلى.

ChargePoint قدمت موصل الشحن القابل للتكيف Omni Port الذي يستوعب أنواع موصلات متنوعة لكل من مركبات تيسلا وغير تيسلا، مما يزيل الحاجة للمحولات ويبسط تجربة المستخدم. تطوير بروتوكولات الاتصال والشحن العالمية، المطلقة في 2025 من خلال التعاون بين SAE وصناع السيارات ومشغلي الشحن، تمكن المصادقة الآلية الآمنة والفوترة عبر معايير موصلات مختلفة. التوحيد المعياري للشحن اللاسلكي من خلال نظام التموضع التحريضي التفاضلي من منظمة SAE الدولية يخلق قابلية التشغيل البيني للموردين بينما يحقق كفاءة 93%، مما قد يقلل الاعتماد على الموصلات الفيزيائية للتطبيقات المحددة.

تحليل الجغرافيا

آسيا والمحيط الهادئ تقود سوق محطة شحن المركبات الكهربائية بحصة 60.70% في 2024، مدعومة بـ 12.82 مليون موصل عام في الصين وزيادة تركيب سنوية بنسبة 25%. البرامج الوطنية الآن تجهز 6,000 منطقة خدمة على الطرق السريعة، مما يضمن تغطية المسافات الطويلة تعكس مزيج مبيعات المركبات الجديدة ذات الطاقة البالغ 40.9% في البلاد. اليابان ترائد أنظمة ميجاواط للشاحنات الثقيلة، بينما مراكز تبديل بطاريات العجلتين في الهند تظهر كيف يمكن لاحتياجات التنقل منخفضة التكلفة أن تسرع كثافة الشواحن. كوريا الجنوبية تضع نفسها كمورد بديل لمواد البطاريات وسط التوترات التجارية، وأستراليا تمول مواقع ممرات المناطق النائية لسد المسافات الشاسعة بين مدنها.

أوروبا تظهر أسرع نمو إقليمي بمعدل نمو سنوي مركب قدره 42.68% حتى 2030. تحالف Spark يدمج 11,000 موصل عالي الطاقة عبر 25 دولة، ويوفر تسعيراً شفافاً و100% كهرباء متجددة. خطة ألمانيا لأكثر من مليون نقطة شحن جديدة بحلول 2030 تتماشى مع لوائح الاتحاد الأوروبي التي تربط حصص البنية التحتية بتسجيلات المركبات الكهربائية. النرويج تحتفظ بأعلى عدد شواحن للفرد في العالم، بينما فرنسا تستخدم قروضاً منخفضة الفائدة لحفز النشر الخاص. السياسة البريطانية تحظر مبيعات معظم السيارات البترولية الجديدة من 2035 وتلزم الآن قابلية التشغيل البيني لبطاقات الدفع في الشواحن العامة، مما يعزز ثقة المستهلك أكثر.

أمريكا الشمالية تتسارع من خلال تمويل NEVI Formula البالغ 5 مليار دولار، مما يمكن 204,000 منفذ عام. مشروع IONNA للسبعة صناع سيارات سيضيف 30,000 موصل عالي الطاقة، وإعادة تجهيز شواحن تيسلا السريعة للاستخدام متعدد العلامات التجارية يمكن أن يولد 6-12 مليار دولار في إيرادات إضافية بحلول 2030. التحالفات عبر الصناعات تربط الشحن بوسائل الراحة التجارية، مما يعكس استراتيجيات محطات الخدمة الأوروبية.

البيئة التنافسية

تشتد المنافسة حيث عمالقة النفط والمرافق وشركات التكنولوجيا تتلاقى على سوق محطة شحن المركبات الكهربائية. تيسلا لا تزال تشغل حوالي ثلث الموصلات السريعة العامة في الولايات المتحدة، مع ذلك هيمنتها النسبية تتحدى من توسعات IONNA وChargePoint. في أوروبا، تحالف Spark يخلق مزايا نطاق فورية ترفع المعيار للشبكات المستقلة.

إغلاق شل لـ 1,000 محطة بترول في 2024 يؤكد التحول الاستراتيجي من الوقود السائل نحو الإلكترونات. إطلاق ABB E-mobility في 2025 لشاحن MCS1200 ميجاواط وChargeDock المعياري يهدف لوقت تشغيل 99%، مما يشير إلى أن الموثوقية أصبحت الآن عاملاً تمييزياً أساسياً. سيمنز وشنايدر إلكتريك وEaton يدمجون محولات ثنائية الاتجاه وتخزين في الموقع للفوز بمناقصات المرافق التي تتطلب توافق خدمة الشبكة.

التشتت يستمر، خاصة في الصين، حيث المؤسسات المملوكة للدولة والشركات الناشئة تتنافس على العقود البلدية. مع ذلك، الترخيص المتبادل لبراءات اختراع الموصلات والشراء المشترك لمكونات كربيد السيليكون يشير إلى أن اقتصاديات التوحيد تترسخ. الاستعداد للأمن السيبراني ظهر كمعيار اختيار بعد أن أوضح معهد Southwest Research نقاط ضعف النص الواضح في عدة نماذج شاحنات سريعة. المشغلون الذين يجتازون اختبارات الاختراق الصارمة يحصلون على مواقع أولوية في أطر شراء الأساطيل.

قادة صناعة محطة شحن المركبات الكهربائية

-

شركة تيسلا المحدودة

-

شركة ABB المحدودة

-

شركة ChargePoint المحدودة

-

شركة سيمنز الألمانية

-

شركة BYD Motors المحدودة

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: ChargePoint وEaton أسسا أول شراكة صناعية لشحن المركبات الكهربائية لتسريع نشر البنية التحتية للشحن عبر الولايات المتحدة وكندا وأوروبا، ودمج حلول شحن المركبات الكهربائية وتطوير مشترك للتقنيات لتدفق الطاقة ثنائي الاتجاه وقدرات المركبة إلى كل شيء.

- مايو 2025: IONITY حصلت على 705.24 مليون دولار لتوسيع البنية التحتية للمركبات الكهربائية عبر أوروبا، وتعزيز شبكتها من محطات الشحن عالية الأداء ودعم الطلب المتزايد على المركبات الكهربائية في المنطقة.

- يناير 2025: شنايدر إلكتريك أطلقت Schneider Charge Pro، حل شحن مركبات كهربائية قوي وموفر للطاقة مع تجربة شحن مبسطة لتسريع اعتماد المركبات الكهربائية بين الأساطيل التجارية والإقامات متعددة العائلات، معالجاً متطلبات توجيه أداء الطاقة في المباني في الاتحاد الأوروبي.

نطاق تقرير سوق محطة شحن المركبات الكهربائية العالمي

محطة شحن المركبات الكهربائية، ECS (محطة الشحن الإلكترونية)، وEVSE (معدات إمداد المركبات الكهربائية) توفر الطاقة الكهربائية لإعادة الشحن أو شحن المركبات الكهربائية القابلة للشحن، بما في ذلك السيارات الكهربائية، والمركبات الكهربائية للأحياء، والهجينة القابلة للشحن.

يتم تقسيم سوق محطة شحن المركبات الكهربائية حسب نوع المركبة، ونوع الشاحن، ونوع ملكية الشحن، ونوع خدمة الشحن، ونوع البنية التحتية للشحن، والجغرافيا. حسب نوع المركبة، يتم تقسيم السوق إلى سيارات خاصة ومركبات تجارية. حسب نوع الشاحن، يتم تقسيم السوق إلى محطات الشحن بالتيار المتردد ومحطات الشحن بالتيار المستمر. حسب نوع ملكية الشحن، يتم تقسيم السوق إلى عام وخاص. حسب نوع خدمة الشحن، يتم تقسيم السوق إلى خدمات شحن المركبات الكهربائية وخدمات تبديل البطاريات. حسب نوع البنية التحتية للشحن، يتم تقسيم السوق إلى CHAdeMO، وCCS، وGB/T شاحن سريع، وشاحن تيسلا السريع، وأنواع أخرى من البنية التحتية للشحن. حسب الجغرافيا، يتم تقسيم السوق إلى أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وبقية العالم. لكل شريحة، يتم إعطاء تحجيم السوق والتوقعات على أساس القيمة (الدولار الأمريكي).

| السيارات الخاصة |

| المركبات التجارية |

| الحافلات والعربات |

| محطة الشحن بالتيار المتردد |

| محطة الشحن بالتيار المستمر |

| عام |

| خاص - سكني |

| خاص - أسطول/مكان العمل |

| المنزل |

| الوجهة/التجزئة |

| الطريق السريع/النقل |

| مستودع الأسطول |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| لاسلكي |

| أمريكا الشمالية | الولايات المتحدة |

| كندا | |

| بقية أمريكا الشمالية | |

| أمريكا الجنوبية | البرازيل |

| تشيلي | |

| بقية أمريكا الجنوبية | |

| أوروبا | ألمانيا |

| المملكة المتحدة | |

| فرنسا | |

| النرويج | |

| إيطاليا | |

| إسبانيا | |

| هولندا | |

| بولندا | |

| النمسا | |

| روسيا | |

| بقية أوروبا | |

| آسيا والمحيط الهادئ | الصين |

| اليابان | |

| الهند | |

| كوريا الجنوبية | |

| إندونيسيا | |

| فيتنام | |

| الفلبين | |

| أستراليا | |

| نيوزيلندا | |

| بقية آسيا والمحيط الهادئ | |

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية |

| دولة الإمارات العربية المتحدة | |

| مصر | |

| تركيا | |

| جنوب أفريقيا | |

| مصر | |

| بقية الشرق الأوسط وأفريقيا |

| حسب نوع المركبة | السيارات الخاصة | |

| المركبات التجارية | ||

| الحافلات والعربات | ||

| حسب نوع الشاحن | محطة الشحن بالتيار المتردد | |

| محطة الشحن بالتيار المستمر | ||

| حسب نموذج الملكية | عام | |

| خاص - سكني | ||

| خاص - أسطول/مكان العمل | ||

| حسب موقع التركيب | المنزل | |

| الوجهة/التجزئة | ||

| الطريق السريع/النقل | ||

| مستودع الأسطول | ||

| حسب معيار الموصل | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla NACS | ||

| لاسلكي | ||

| حسب الجغرافيا | أمريكا الشمالية | الولايات المتحدة |

| كندا | ||

| بقية أمريكا الشمالية | ||

| أمريكا الجنوبية | البرازيل | |

| تشيلي | ||

| بقية أمريكا الجنوبية | ||

| أوروبا | ألمانيا | |

| المملكة المتحدة | ||

| فرنسا | ||

| النرويج | ||

| إيطاليا | ||

| إسبانيا | ||

| هولندا | ||

| بولندا | ||

| النمسا | ||

| روسيا | ||

| بقية أوروبا | ||

| آسيا والمحيط الهادئ | الصين | |

| اليابان | ||

| الهند | ||

| كوريا الجنوبية | ||

| إندونيسيا | ||

| فيتنام | ||

| الفلبين | ||

| أستراليا | ||

| نيوزيلندا | ||

| بقية آسيا والمحيط الهادئ | ||

| الشرق الأوسط وأفريقيا | المملكة العربية السعودية | |

| دولة الإمارات العربية المتحدة | ||

| مصر | ||

| تركيا | ||

| جنوب أفريقيا | ||

| مصر | ||

| بقية الشرق الأوسط وأفريقيا | ||

الأسئلة الرئيسية المجاب عنها في التقرير

ما هو الحجم الحالي لسوق محطة شحن المركبات الكهربائية؟

حقق سوق محطة شحن المركبات الكهربائية 46.13 مليار دولار أمريكي في 2025 ومن المتوقع أن يصل إلى 122.49 مليار دولار أمريكي بحلول 2030.

ما مدى سرعة نمو السوق الأوروبي؟

في 2025، من المتوقع أن يصل حجم سوق محطة شحن المركبات الكهربائية إلى 43.03 مليار دولار أمريكي.

ما مدى سرعة نمو السوق الأوروبي؟

أوروبا تسجل أعلى معدل نمو سنوي مركب إقليمي بنسبة 42.68% حتى 2030، مدفوعة بالتحالفات عبر الحدود مثل تحالف Spark.

لماذا المركبات التجارية مهمة لطلب الشواحن؟

الأساطيل التجارية تنمو بمعدل نمو سنوي مركب قدره 55.47% لأن دورات الشحن عالية الطاقة القابلة للتنبؤ تجعل البنية التحتية للمستودعات والممرات جذابة مالياً.

ما هي الحواجز الرئيسية لطرح الشاحنات السريعة؟

النفقات الرأسمالية العالية للموقع، والترخيص المطول، ونقص أشباه الموصلات كربيد السيليكون، ومخاوف الأمن السيبراني تؤثر مجتمعة على زخم النشر.

آخر تحديث للصفحة في: