حجم وحصة سوق التغليف الورقي في الصين

استعراض السوق

| فترة الدراسة | 2019 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2019 - 2023 |

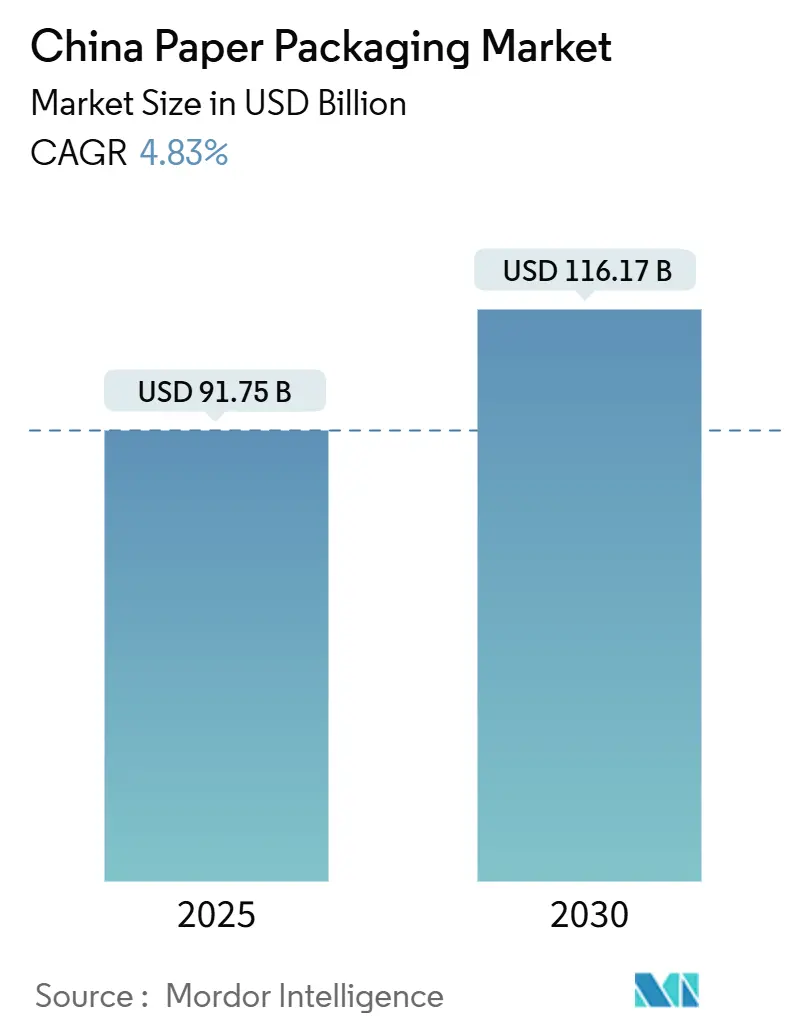

| حجم السوق (2025) | 91.75 مليار دولار أمريكي |

| حجم السوق (2030) | 116.17 مليار دولار أمريكي |

| معدل النمو (2025 - 2030) | 4.83% CAGR |

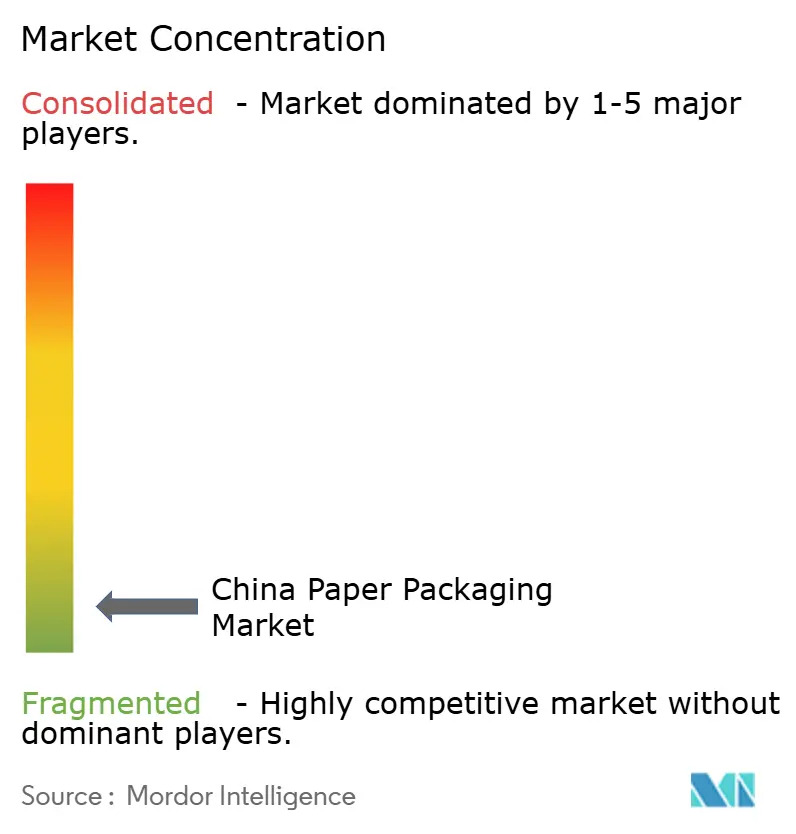

| تركيز السوق | منخفض |

اللاعبين الرئيسيين*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق التغليف الورقي في الصين من قبل Mordor Intelligence

يقف حجم سوق التغليف الورقي في الصين عند 91.75 مليار دولار أمريكي في 2025 ومن المتوقع أن يرتفع إلى 116.17 مليار دولار أمريكي بحلول 2030، مسجلاً معدل نمو سنوي مركب قدره 4.83% خلال الفترة. يستمر التوسع رغم دورات أسعار اللب لأن أحجام طرود التجارة الإلكترونية وأوامر الحكومة بتقليل البلاستيك ونمو خدمات الطعام تؤدي جميعها إلى طلب جديد على أشكال المضلع وكرتونات الطي. تسارع اعتماد الألياف المعاد تدويرها حيث يكافئ نظام ائتمان الكربون الوطني في الصين المصنعين الذين يرفعون نسب المحتوى المسترد، بينما تتيح الطباعة الرقمية المتقدمة للعلامات التجارية تشغيل حملات قصيرة ومخصصة دون هدر المخزون. يقوم الرواد المحليون مثل Nine Dragons Paper ومجموعة Sun Paper بتوسيع القدرة من خلال آلات المضلع عالية السرعة وآلات اللوحات، لكن التقلبات في ألياف الخشب المستوردة والتسعير الديناميكي للكهرباء تحافظ على ضغط التكلفة عالياً. التباين الإقليمي في إنفاذ التغليف الأخضر يضيف التعقيد، مما يدفع الشركات لتوطين التركيبات والاستثمار في أنظمة مراقبة الجودة التي تلبي حدود GB 43352-2023 على المعادن الثقيلة والمواد المحظورة.

النقاط الرئيسية للتقرير

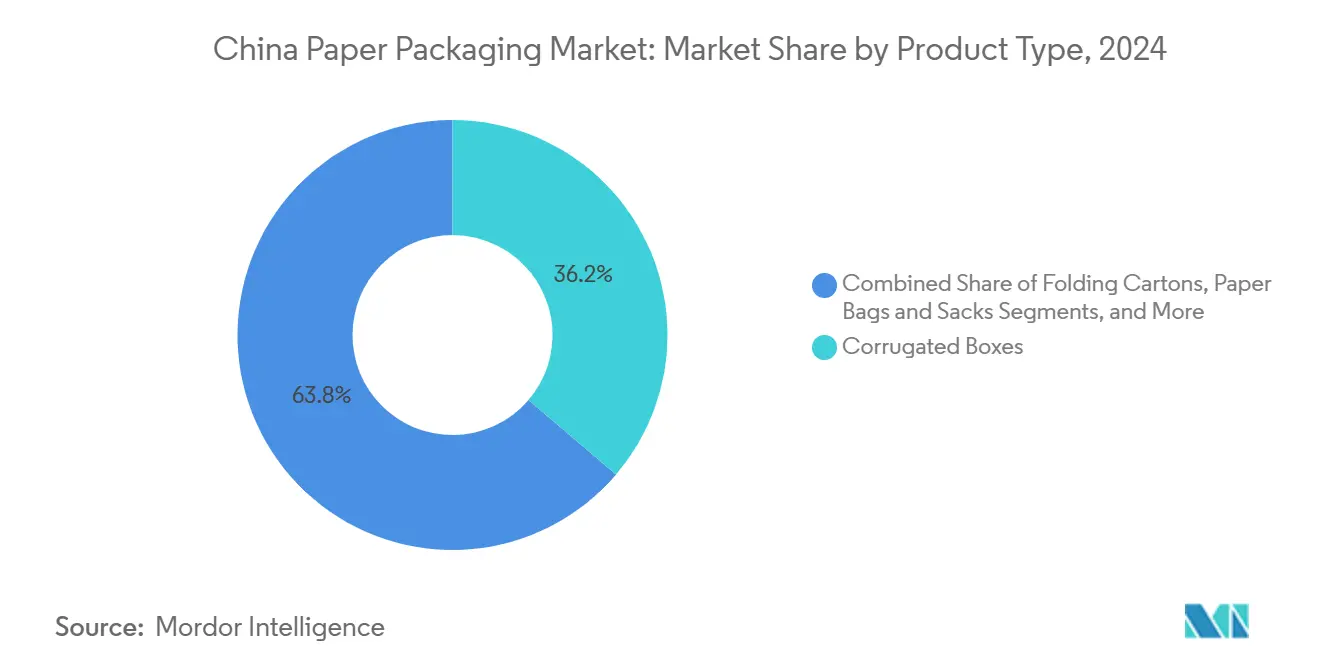

- حسب نوع المنتج - قادت الصناديق المضلعة بـ 36.24% من حصة سوق التغليف الورقي في الصين في 2024، بينما من المتوقع أن تتقدم كرتونات الطي بمعدل نمو سنوي مركب قدره 7.84% إلى 2030.

- حسب الصناعة المستخدمة النهائية - حازت تطبيقات الطعام على 41.32% من حصة حجم سوق التغليف الورقي في الصين في 2024؛ العناية الشخصية ومستحضرات التجميل هو المحرك الأسرع، يتوسع بنسبة 8.21% سنوياً حتى 2030.

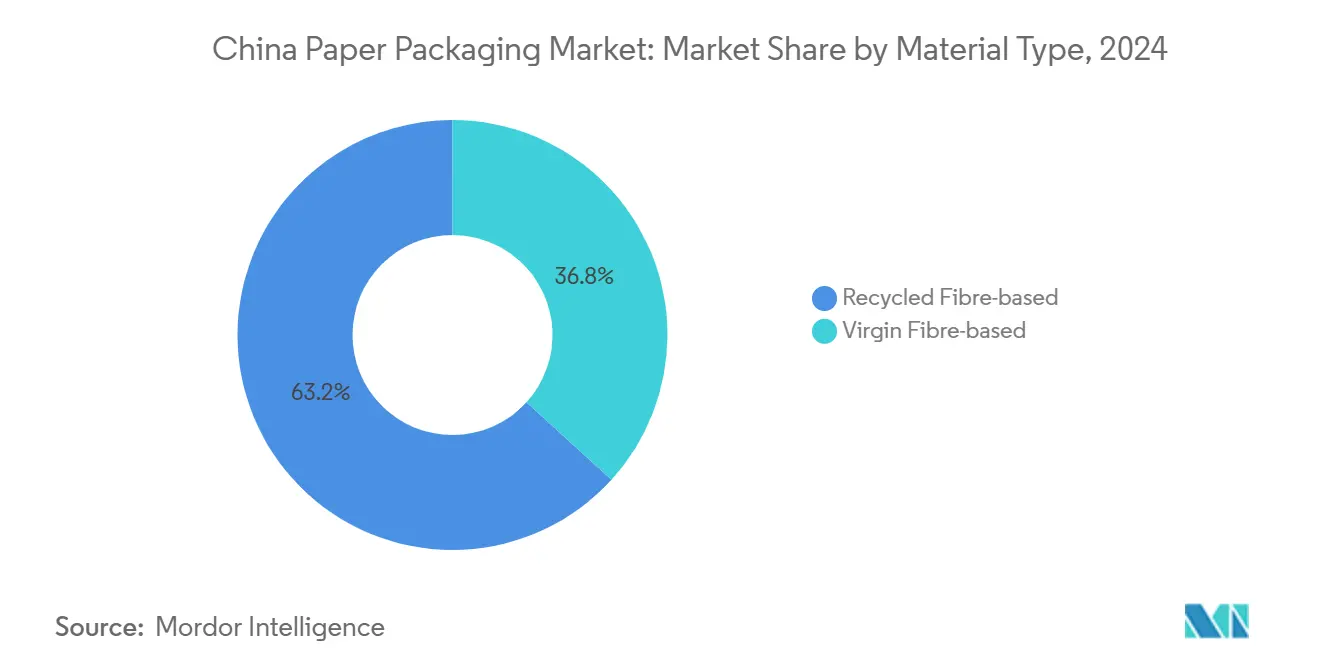

- حسب نوع المادة - استحوذت الألياف المعاد تدويرها على 63.25% من حصة حجم سوق التغليف الورقي في الصين في 2024 حيث تحفز برامج الاقتصاد الدائري معدل نمو سنوي مركب قدره 5.67% إلى 2030.

- حسب مستوى التغليف - شكل التغليف الثانوي 48.65% من حجم سوق التغليف الورقي في الصين في 2024 ويتقدم بمعدل نمو سنوي مركب قدره 6.52% على ظهر نمو التسليم السريع.

اتجاهات ورؤى سوق التغليف الورقي في الصين

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| النمو في حجم طرود التجارة الإلكترونية | +1.2% | وطني، مدن الدرجة 1-2 | قصير المدى (≤ سنتان) |

| توسع نظام خدمات الطعام والتوصيل | +0.8% | وطني، المراكز الحضرية | متوسط المدى (2-4 سنوات) |

| أوامر الحكومة بتقليل البلاستيك | +1.0% | على مستوى البلاد | متوسط المدى (2-4 سنوات) |

| الطباعة الرقمية المتقدمة والتغليف الذكي | +0.6% | مراكز التصنيع الشرقية | طويل المدى (≥ 4 سنوات) |

| توحيد الطرود عبر الحدود | +0.4% | ممرات التصدير الساحلية | قصير المدى (≤ سنتان) |

| نظام ائتمان الكربون المؤيد للمحتوى المعاد تدويره | +0.7% | المجمعات الصناعية | طويل المدى (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

النمو في حجم طرود التجارة الإلكترونية

تولى التسليم السريع 174.5 مليار قطعة في 2024، حيث شكل التغليف المضلع 96.17% من مادة الصناديق، مما يضمن استهلاك أساسي مرن لسوق التغليف الورقي في الصين. مراكز اللوجستيات القائمة على المترو في بكين وشانغهاي تضغط تكاليف الميل الأخير وتقصر أوقات التسليم، لكنها تكثف أيضاً متطلبات الأداء للصناديق الثانوية التي يجب أن تنجو من دورات التعامل المتعددة. مبادرة التسليم بالصاروخ التجريبية لعلي بابا، التي تستهدف عمليات الإسقاط العالمية في ساعة واحدة، تجسد كيف تدفع السرعة القصوى مصممي التغليف لتحسين نسب الوزن إلى القوة مع الحفاظ على مقاومة الصدمات. رقمنة رموز QR وإدراجات RFID تظهر بشكل متزايد على كرتونات الشحن، مما يمكن رؤية المخزون وأتمتة الإرجاع. معاً تجعل هذه التطورات التجارة الإلكترونية العمود الفقري الهيكلي لسوق التغليف الورقي في الصين.

توسع نظام خدمات الطعام والتوصيل

طلبات الطعام للخارج تولد نفايات عالية الكثافة في الشبكات التجارية الأساسية حيث تشكل أعلى 10% من المناطق 64% من مخلفات التغليف، مما يدفع المطاعم للتحول إلى حلول أخف وقائمة على الألياف. الصواني القابلة لإعادة الاستخدام والمصنوعة من الباغاس التي طورتها موردون محليون مثل Sumkoka تكتسب زخماً بين الامتيازات الراقية، بينما تدعم ملصقات أجهزة الاستشعار الحيوية التي تتبع النضارة أنصاف أقطار توصيل أطول دون تنازلات السلامة. سلاسل الخدمة السريعة متعددة الجنسيات تجرب حاويات قابلة للغسل للطعام في المطعم، مما يشير إلى اتجاه الامتثال المستقبلي حيث تشدد الجهات التنظيمية الإقليمية العتبات على البلاستيك أحادي الاستخدام. هذه العوامل تضيف زخماً جماعياً لسوق التغليف الورقي في الصين.

أوامر الحكومة بتقليل البلاستيك المؤيدة للورق

المعيار الإجباري GB 43352-2023، الساري في يونيو 2024، يحد من مستويات المعادن الثقيلة ويحظر السموم المدرجة في تغليف التسليم السريع، مما يرفع حواجز الدخول للمحولين الأصغر.[1]Lynn, "New Standard: China's First Mandatory Express Packaging Standard GB 43352-2023," cirs-ck.com تعديل 2025 للوائح التسليم السريع يلزم الساعين بإعطاء الأولوية للمواد القابلة لإعادة التدوير أو القابلة للتحلل، مما يحفز الاستبدال من مراسلات الأغشية إلى كرتونات الطي. قواعد المشتريات العامة تسجل الآن العروض على الوسم البيئي، مما يكافئ منتجي ألواح المضلع عالية المحتوى المعاد تدويره. هذا السقالة التنظيمية تدعم طلب الوحدة المستقر داخل سوق التغليف الورقي في الصين.

الطباعة الرقمية المتقدمة ودمج التغليف الذكي

خطوط النفث عالية الدقة مثل نظام Print'it! من Ranpak تتيح وظائف بحجم دفعة واحدة، مما يسمح لتجار التجارة الإلكترونية بتقديم تجارب فتح صندوق مخصصة بسرعات صناعية. أدوات التصميم المدعومة بالذكاء الاصطناعي القائمة على خوارزميات Stable-Diffusion تقطع دورات تطوير الفن وتجمع الزخارف ذات الصلة الثقافية للعلامات التجارية الجمالية المحلية، مما يرفع جاذبية الرف دون ركائز إضافية. رقع أجهزة الاستشعار الحيوية التي تغير اللون عند تراكم ثاني أكسيد الكربون تظهر الآن في صناديق الفاكهة، مما يمنح مديري سلسلة التوريد بيانات فساد فورية. مجتمعة، الرقمنة تزيد كثافة القيمة لكل طن من الألواح المباعة، مما يرفع إمكانية الإيرادات داخل سوق التغليف الورقي في الصين.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| قواعد استيراد النفايات الورقية المتقلبة | -0.9% | المدن الساحلية | قصير المدى (≤ سنتان) |

| المنافسة من البلاستيك أحادي المادة | -0.6% | القطاعات الراقية | متوسط المدى (2-4 سنوات) |

| تصاعد تكاليف الطاقة تحت أهداف الكربون | -0.7% | مراكز التصنيع | طويل المدى (≥ 4 سنوات) |

| دورات أسعار اللب وفجوة لب الخشب المحلية | -0.8% | المناطق المعتمدة على الاستيراد | قصير المدى (≤ سنتان) |

| المصدر: Mordor Intelligence | |||

قواعد استيراد النفايات الورقية المتقلبة وإمداد المواد الخام

استوردت الصين 28 مليون طن من لب السوق في 2023، بارتفاع 24% يعرض المطاحن لاضطرابات الشحن وتحولات التعريفة. حظر واردات الألياف ما بعد الاستهلاك يحافظ على معيدي التدوير المحليين يعملون بالقرب من الطاقة الكاملة، مما يرفع أسعار الورق المسترد ويجبر المحولين أحياناً على تقليل مواصفات الوزن. تخفيضات التعريفة على الورق المصنع تزيد المنافسة من مطاحن آسيان، مما يؤكل الهوامش المحلية أثناء انخفاضات الأسعار. هذه الديناميات تقلص توقعات النمو لسوق التغليف الورقي في الصين.

تصاعد تكاليف الطاقة وسط أهداف إزالة الكربون

نظام تداول الانبعاثات الوطني يغطي 4.5 مليار طن من ثاني أكسيد الكربون ويدفع امتثال المولد فوق 99%، مما يترجم إلى تعريفات منفعة أعلى لصناعة اللب وتجفيف الورق. معدلات الطاقة تتأرجح بحدة تحت التسعير الديناميكي، مما يجبر المطاحن على نقل الإنتاج لساعات خارج الذروة أو الاستثمار في التوليد المشترك. ارتفاع تكاليف الكهرباء والبخار يضغط الربحية، خاصة لعمليات الألياف البكر التي تفوق كثافة الكربون تلك الخاصة بالخطوط المعاد تدويرها. التضخم المستمر في الطاقة يخمد بالتالي وتيرة التوسع متوسط المدى لسوق التغليف الورقي في الصين.

تحليل القطاعات

حسب نوع المنتج: قيادة المضلع وسط زخم كرتون الطي

ولدت الصناديق المضلعة 36.24% من حجم سوق التغليف الورقي في الصين في 2024 حيث تطلبت الشحن السريع أشكالاً خفيفة ومقاومة للسحق. آلة المضلع 352 متر في الدقيقة لشركة Dongguan Huangshi Jinhui تجسد بناء القدرة الذي يضمن التوريد في الوقت المناسب لمراكز التجارة الإلكترونية.[2]Luca Lazzaroni, "Dongguan Huangshi Jinhui invests in a Value Corrugator," bwpapersystems.com لكن كرتونات الطي، المدعومة بترقية مستحضرات التجميل، تسير بمعدل نمو سنوي مركب قدره 7.84% سيؤكل هيمنة المضلع حتى 2030. المطابع الرقمية متعددة التمرير تدعم تأثيرات الورنيش ولهجات الرقائق المحددة دون إجبار أوقات التجهيز الطويلة، مما يتيح لعلامات الجمال البوتيكية طباعة إصدارات محدودة تحقق هوامش عالية. كرتونات تغليف السوائل تحافظ على الصلة المتخصصة من خلال الاستفادة من تقنية SIG الخالية من طبقة الألومنيوم، التي تقطع بصمات الكربون بـ 61% مع حماية مدة صلاحية منتجات الألبان. الخطوط الفرعية المتخصصة، بما في ذلك أكمام الأدوية المقاومة للعبث، تنمو بثبات مع ارتفاع الإنفاق على الرعاية الصحية في الأسواق الحضرية.

ملاحظة: حصص القطاعات لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب الصناعة المستخدمة النهائية: حجم الطعام يلتقي بسرعة العناية الشخصية

المنتجات الغذائية حازت على 41.32% من حصة سوق التغليف الورقي في الصين في 2024 لأن تناول الطعام الخارجي يهيمن على الاستهلاك الحضري. كثافة صناديق الوجبات ترتفع في نقاط الشبكة الساخنة، مما يدفع البلديات لتجربة التجميع مغلق الحلقة الذي يغذي مطاحن الألياف المعاد تدويرها. العناية الشخصية ومستحضرات التجميل، رغم كونها أصغر، تتوسع 8.21% سنوياً على ظهر مؤثري الجمال عبر الإنترنت وارتفاع الدخل المتاح. أكياس Amcor القابلة لإعادة التدوير وكبسولات الإعادة الملء تخدم محطات إعادة ملء الشامبو في مراكز تسوق الدرجة الأولى، مما يوضح كيف تندمج الوظيفية مع الاستدامة. العلامات التجارية الإلكترونية تطلب بطانات مضادة للكهرباء الساكنة ومانعة للرطوبة، تقاطع مربح يتناوله موردو المضلع من خلال طعم طلاءات النانو طين على التجعد. تغليف الرعاية الصحية يدمج ملصقات ذكية لتسجيل درجة الحرارة، مما يضمن سلامة الدواء عبر سلاسل التبريد الإقليمية.

حسب نوع المادة: سيادة الألياف المعاد تدويرها تحت سياسة الكربون

تحكمت الدرجات المعاد تدويرها في 63.25% من حجم سوق التغليف الورقي في الصين في 2024 حيث تقود أهداف الدولة المطاحن نحو خلطات المواد منخفضة الانبعاث. تداول الائتمان على مستوى البلاد حرك 440 مليون طن من البدلات بنهاية 2023، مما قنن 345 مليون دولار أمريكي في مشاريع إزالة الكربون التي تشمل ترقيات فرز OCC. اللب البكر لا يزال يرسخ كرتونات المشروبات والأدوية الراقية بفضل تفوق حياد الرائحة وقوة الشد. الوصفات المهجنة التي تمزج اللب منزوع الحبر مع الخشب اللين طويل الألياف تضرب توازن التكلفة إلى الأداء لشاحني الأجهزة المنزلية. البحث في إعادة التدوير بمساعدة الإنزيم يزيد محصول الألياف، مما يدعم نمو الحجم داخل سوق التغليف الورقي في الصين.

حسب مستوى التغليف: هيمنة الصندوق الثانوي في الشبكات متعددة الطبقات

شكلت الحاويات الثانوية 48.65% من حجم سوق التغليف الورقي في الصين في 2024، مما يعكس الطبيعة متعددة الطبقات لتنفيذ الطرود. توزيع مركز المترو يقلص ضربة الميل الأخير لكن يزيد لمسات الرصيف المتقاطع، مما يرفع مواصفات قوة الانفجار لحالات RSC. شراكات منصة الساعي تجرب الآن خوارزميات "الملائمة للمنتج" التي تحجم الصناديق الخارجية بشكل صحيح، مما يوفر اللوحة لكن يحمي البضائع عبر طرق الشاحنات المعرضة للاهتزاز. العبوات الأولية في قطاع الطعام تتبنى طلاءات حاجز الشحم المشتقة من ألياف السليلوز النانوية، مما يقلل الاعتماد على الكيماويات الفلورية. بدائل التغليف الثلاثي للمنصات النقالة، مثل شريط الورق المقوى بالكرافت، تتناول حظر الأغشية أحادية الاستخدام في عدة مدن تجريبية، مما يكمل الفرص عبر سوق التغليف الورقي في الصين.

تحليل الجغرافيا

المحافظات الشرقية، بقيادة غوانغدونغ وجيانغسو وتشجيانغ، تمتص معظم طلب حزم الألياف لأن مجمعات التصنيع الثقيلة للإلكترونيات والملابس والأجهزة هناك تغذي القنوات المحلية بالإضافة لقنوات التصدير. خط الأنسجة الجديد لشركة Asia Symbol في جيانغمين يدعم إمداد المواد للمحولين الذين يخدمون تجار تجزئة دلتا نهر اللؤلؤ. شاندونغ، موطن مجموعة Sun Paper، تمزج طاقة اللب المتكاملة مع وصول الميناء الساحلي، مما يمنحها ميزة لوجستية لرقائق الخشب المستوردة.

المحافظات الشمالية مثل ليونينغ تكسب أرضاً حيث تسلم Valmet آلات أنسجة مزدوجة لشركة Yusen Sanitary Products، مما يشير إلى التنويع بعيداً عن الصلب الإرث إلى سلاسل قيمة التغليف. آنهوي الوسطى أمنت آلة لوحة OptiConcept M بقيمة 60 مليون يورو تبدأ في 2025، مما يزيد إنتاج البطانة المعاد تدويرها لمراكز تنفيذ التجارة الإلكترونية الداخلية.

المناطق الغربية تملك طاقة متجددة وفيرة وأرض أرخص، مما يجذب مغذيات الصفائح المضلعة التي تخدم تدفقات الطرود بين المحافظات. بدء تشغيل PM 6 في شانشي في جين تشونغ يؤكد ارتفاع شهية الاستثمار خارج المناطق الساحلية، رغم أن مسافات الشحن إلى مراكز المستهلكين لا تزال تخمد مكاسب الحصة قريبة المدى.[3]Shanxi Qiangwei Paper, "Successful Start-up of PM 6…," paper360.tappi.org المحافظات الحدودية تستفيد من المستودعات المحتجزة المرتبطة بممرات التجارة مع آسيان وآسيا الوسطى، مما يحفز الطلب على كرتونات رئيسية بدرجة التصدير مع بطانات مقاومة الرطوبة.

المشهد التنافسي

العمالقة المحليون يحتفظون بقيادة التكلفة من خلال الحجم واللب المتكامل والطاقة الأسيرة، لكن إدارة عبء الدين تبقى حاسمة حيث يستمر تقلب اللب. أعلنت Nine Dragons Paper ومجموعة Sun Paper عن زيادات أسعار ألواح الكرتون المدرجة بـ 31.50 دولار أمريكي للطن في أوائل 2025 لتعويض تضخم الألياف والطاقة. اللاعبون الدوليون يركزون على منافذ التكنولوجيا: تقوم SIG بتوريد كرتونات معقمة خالية من الألومنيوم تقطع ثاني أكسيد الكربون لدورة الحياة بـ 61%، بينما تحجز Valmet وANDRITZ أوامر آلات لوحة متعددة الخطوط تدمج الخبرة الاسكندنافية في المطاحن المحلية.

الحركات الاستراتيجية توضح التوحيد وترقية القدرات. استحواذ مجموعة Golden Eagle على Vinda International في يناير 2025 أضاف علامات أنسجة منزلية لمحفظة صناعية، مما يلمح إلى تناغمات عبر القطاعات في شراء الألياف والتوزيع. على مستوى المعدات، آلات المضلع عالية السرعة من BW Papersystems تساعد المحولين على دفع وقت التشغيل، مما يوفر تحوطاً ضد تصاعد الأجور. إيداع براءات الاختراع للتصاميم الهيكلية المضادة للتزوير يتسارع، مما يعكس ارتفاع الطلب من مصدري الأدوية والسلع الفاخرة للعبوات المقاومة للعبث التي تبرر التسعير الممتاز.

التحول الرقمي الآن يفصل القادة عن الأتباع داخل سوق التغليف الورقي في الصين. المتبنون الأوائل يطبقون منصات MES السحابية لمزامنة استقبال الطلبات مع خلايا الطبع الرقمية، مما يقلل المخزون المتقادم. رسائل الاستدامة تقوي حقوق العلامة التجارية، مما يدفع المطاحن لإصدار سندات مربوطة بـ ESG تمول تحديثات غلايات الكتلة الحيوية أو الأسطح الشمسية. النتيجة الصافية هي مشهد تركيز معتدل يقود فيه أعلى خمسة موردين مجتمعين حوالي 55% من الإيرادات، مما يترك مساحة رأس كافية للمتخصصين من الدرجة المتوسطة.

قادة صناعة التغليف الورقي في الصين

-

Nine Dragons Paper (Holdings) Limited

-

Dongguan Vision Paper Products Co. Ltd

-

Rengo Co. Ltd

-

SIG Combibloc Group

-

Shanghai Custom Packaging Co., Ltd

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الأخيرة

- مارس 2025: أكملت Valmet خط صناعة الألواح OptiConcept M لشركة Anhui Linping Circular Development، مضيفة 1808 طن يومياً من طاقة البطانة المعاد تدويرها.

- فبراير 2025: حققت SIG نمو إيرادات 3.8% سنة على سنة ووزعت كرتونات معقمة خالية من طبقة الألومنيوم تقلل بصمات الكربون بـ 61%.

- يناير 2025: أعلنت APP ومجموعة Huajin ومجموعة Sun Paper زيادات أسعار بـ 31.50 دولار أمريكي للطن لدرجات الورق الثقافي وسط تضخم الألياف والطاقة.

- يناير 2025: أنهت مجموعة Golden Eagle استحواذها على Vinda International، مما يعمق التكامل الرأسي في أنسجة المنزل.

نطاق تقرير سوق التغليف الورقي في الصين

إعادة تدوير مواد التغليف الورقي أسهل من مواد التغليف الأخرى، مثل المعادن والبلاستيك. لذلك، يعتبر التغليف الورقي الشكل الأكثر صداقة للبيئة واقتصادية للتغليف. أنواع المنتجات، مثل كرتونات الطي والصناديق المضلعة وأخرى، تعتبر تحت النطاق.

سوق التغليف الورقي الصيني مقسم حسب نوع المنتج (كرتونات الطي، الصناديق المضلعة، وأنواع منتجات أخرى)، حسب الصناعة المستخدمة النهائية (الطعام، المشروبات، الرعاية الصحية، العناية الشخصية، العناية المنزلية، المنتجات الكهربائية، والصناعات النهائية الأخرى (الزراعة، التبغ، الكيماويات، إلخ.)). يقدم التقرير توقعات السوق والحجم بالقيمة (دولار أمريكي) لجميع القطاعات المذكورة أعلاه.

| كرتونات الطي |

| الصناديق المضلعة |

| الأكياس والأجولة الورقية |

| كرتونات تغليف السوائل |

| أنواع منتجات أخرى |

| الطعام |

| المشروبات |

| الرعاية الصحية والأدوية |

| العناية الشخصية ومستحضرات التجميل |

| العناية المنزلية والمنظفات |

| الإلكترونيات والمنتجات الكهربائية |

| صناعات نهائية أخرى |

| قائم على الألياف البكر |

| قائم على الألياف المعاد تدويرها |

| التغليف الأولي |

| التغليف الثانوي |

| التغليف الثلاثي |

| حسب نوع المنتج | كرتونات الطي |

| الصناديق المضلعة | |

| الأكياس والأجولة الورقية | |

| كرتونات تغليف السوائل | |

| أنواع منتجات أخرى | |

| حسب الصناعة المستخدمة النهائية | الطعام |

| المشروبات | |

| الرعاية الصحية والأدوية | |

| العناية الشخصية ومستحضرات التجميل | |

| العناية المنزلية والمنظفات | |

| الإلكترونيات والمنتجات الكهربائية | |

| صناعات نهائية أخرى | |

| حسب نوع المادة | قائم على الألياف البكر |

| قائم على الألياف المعاد تدويرها | |

| حسب مستوى التغليف | التغليف الأولي |

| التغليف الثانوي | |

| التغليف الثلاثي |

الأسئلة الرئيسية المجاب عليها في التقرير

ما حجم سوق التغليف الورقي في الصين في 2025؟

حجم سوق التغليف الورقي في الصين هو 91.75 مليار دولار أمريكي في 2025.

أي قطاع منتجات يقود السوق؟

تحتل الصناديق المضلعة على 36.24% من حصة سوق التغليف الورقي في الصين بفضل الاستخدام الكثيف للتجارة الإلكترونية.

ما هو القطاع المستخدم النهائي الأسرع نمواً؟

تغليف العناية الشخصية ومستحضرات التجميل يتوسع بمعدل نمو سنوي مركب قدره 8.21% حتى 2030 حيث تتبنى العلامات التجارية الراقية الكرتونات المستدامة.

لماذا تهيمن الألياف المعاد تدويرها بهذا الشكل؟

حوافز ائتمانات الكربون الحكومية وقيود الاستيراد على النفايات البلاستيكية تدفع المطاحن نحو الورق المسترد، مما يمنح الدرجات المعاد تدويرها حصة 63.25%.

كيف تؤثر اللوائح على أشكال التغليف؟

معيار GB 43352-2023 ولوائح التسليم السريع المعدلة تفرض مواد قابلة لإعادة التدوير أو قابلة للتحلل، مما يسرع الاستبدال من الأغشية البلاستيكية إلى الحلول القائمة على الورق.

أي المناطق تظهر أعلى توسع في القدرة الإنتاجية؟

المحافظات الساحلية الشرقية تبقى محور الاستهلاك، لكن مقاطعة آنهوي الوسطى وليونينغ الشمالية تستضيف حالياً أهم مشاريع آلات اللوحات الجديدة.

آخر تحديث للصفحة في: