حجم وحصة سوق طاقة تشيلي المتجددة

استعراض السوق

| فترة الدراسة | 2020 - 2030 |

|---|---|

| فترة بيانات التنبؤ | 2025 - 2030 |

| فترة البيانات التاريخية | 2020 - 2023 |

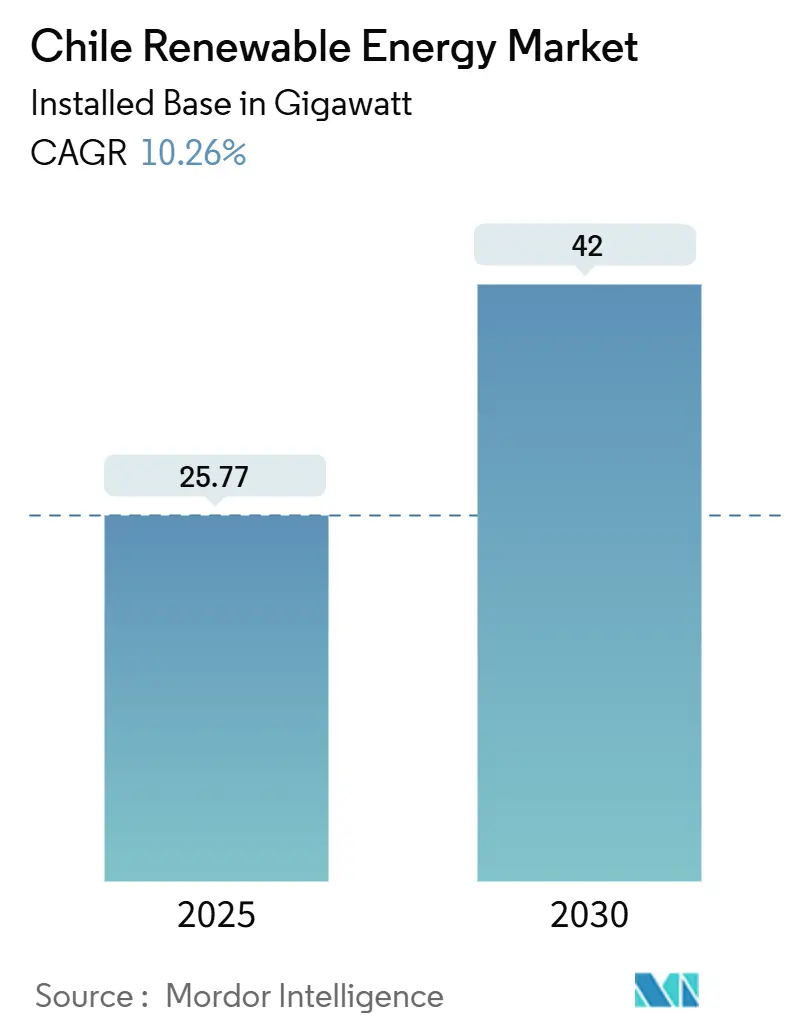

| حجم السوق (2025) | 25.77 جيجاوات |

| حجم السوق (2030) | 42 جيجاوات |

| معدل النمو (2025 - 2030) | 10.26% CAGR |

| تركيز السوق | متوسط |

اللاعبين الرئيسيين

*تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين صورة © Mordor Intelligence. يُشترط النسب بموجب CC BY 4.0. |

|

تحليل سوق طاقة تشيلي المتجددة من قبل مورداور إنتيليجنس

من المتوقع أن ينمو حجم سوق طاقة تشيلي المتجددة من حيث القاعدة المركبة من 25.77 جيجاوات في عام 2025 إلى 42 جيجاوات بحلول عام 2030، بمعدل نمو سنوي مركب قدره 10.26% خلال فترة التوقع (2025-2030).

لقد تضافرت استمرارية السياسات ووفرة موارد الطاقة الشمسية وطاقة الرياح وآليات المزادات الشفافة لجعل انتشار رؤوس الأموال سريعاً وفعالاً. يقوم المطورون بمطابقة مشاريع نطاق المرافق مع عقود استلام صناعية طويلة الأجل تحوط ضد مخاطر التقليص بينما تلبي أهداف النطاق 2 لقطاع النحاس. يتوسع موردو المعدات ومقدمو الخدمات ومدمجو التخزين في البصمات المحلية لالتقاط القيمة في الهندسة وتكامل الشبكة ونشر البطاريات. يتدفق الاستثمار الأجنبي المباشر حيث تتخارج المرافق الرئيسية من الفحم قبل المواعيد النهائية القانونية، مما يحرر قدرة النقل للطاقة المتجددة المتغيرة ويحفز سوقاً ثانوية لتحديثات الحقول البنية.

تمتص مراكز الطلب الرئيسية في وسط تشيلي الآن أحجاماً متنامية من التوليد الشمالي، إلا أن ممر كاردونيس-بولبايكو لا يزال مقيداً بالقدرة. تعزز الفجوات السعرية الناتجة دراسة الجدوى التجارية للأنظمة الهجينة للطاقة الشمسية مع التخزين التي تنقل فوائض النهار زمنياً وتلبي طلب الذروة المسائية. تتحول أهداف إزالة الكربون على المستوى الوطني إلى تفويضات للمشتريات الإقليمية تسرع من سوق طاقة تشيلي المتجددة. تستمر المزادات في التصفية بأسعار قياسية منخفضة بالقرب من 23.78 دولار أمريكي/ميجاوات ساعة، مما يدعم دورة فاضلة من انكماش التكلفة. في الوقت نفسه، يحفز طموح الحكومة لـ 25 جيجاوات من أجهزة التحليل الكهربائي مشاريع تجريبية للهيدروجين الأخضر قد تضاعف الطلب على الطاقة المتجددة خلال العقد القادم.[1]مدونات البنك الدولي، "استراتيجية تشيلي للهيدروجين والآثار المتجددة،" blogs.worldbank.org

النقاط الرئيسية للتقرير

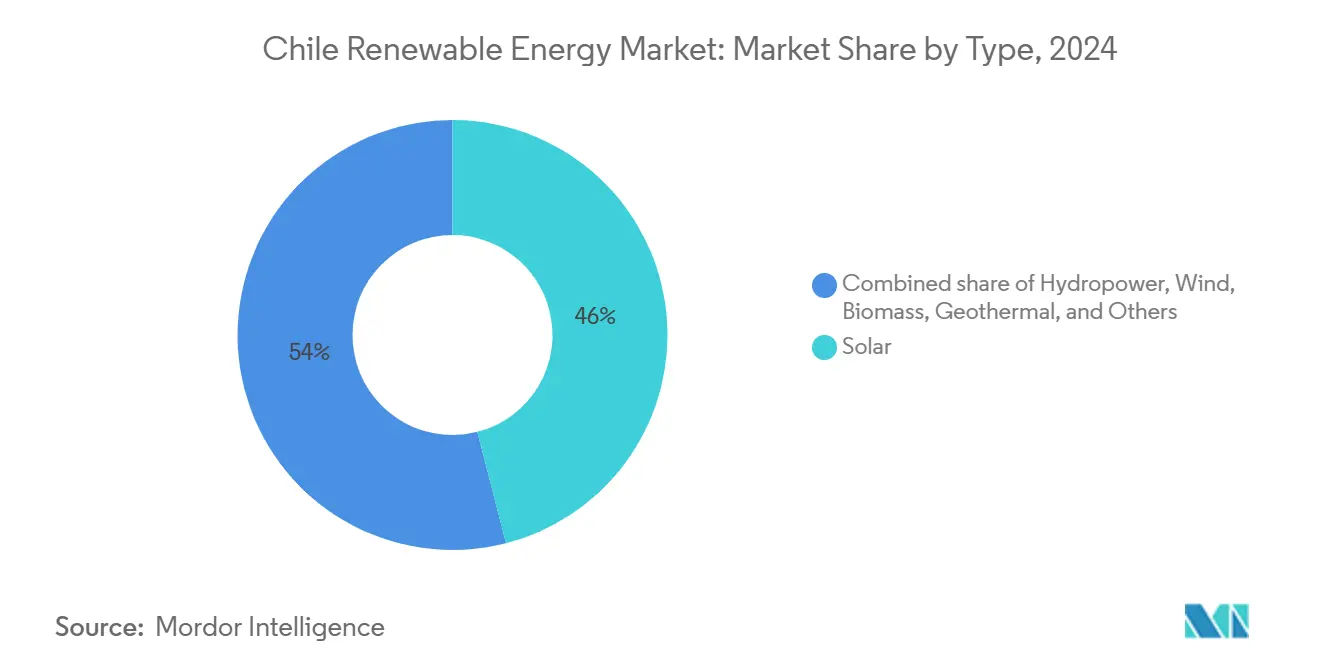

- حسب النوع، تصدرت الطاقة الشمسية بنسبة 46% من حصة سوق طاقة تشيلي المتجددة في عام 2024 بينما سجلت أسرع معدل نمو سنوي مركب بنسبة 12% حتى 2030.

- حسب المكونات، شكلت المعدات 75% من حجم سوق طاقة تشيلي المتجددة في عام 2024، بينما تتوسع الخدمات بمعدل نمو سنوي مركب قدره 11% حتى 2030.

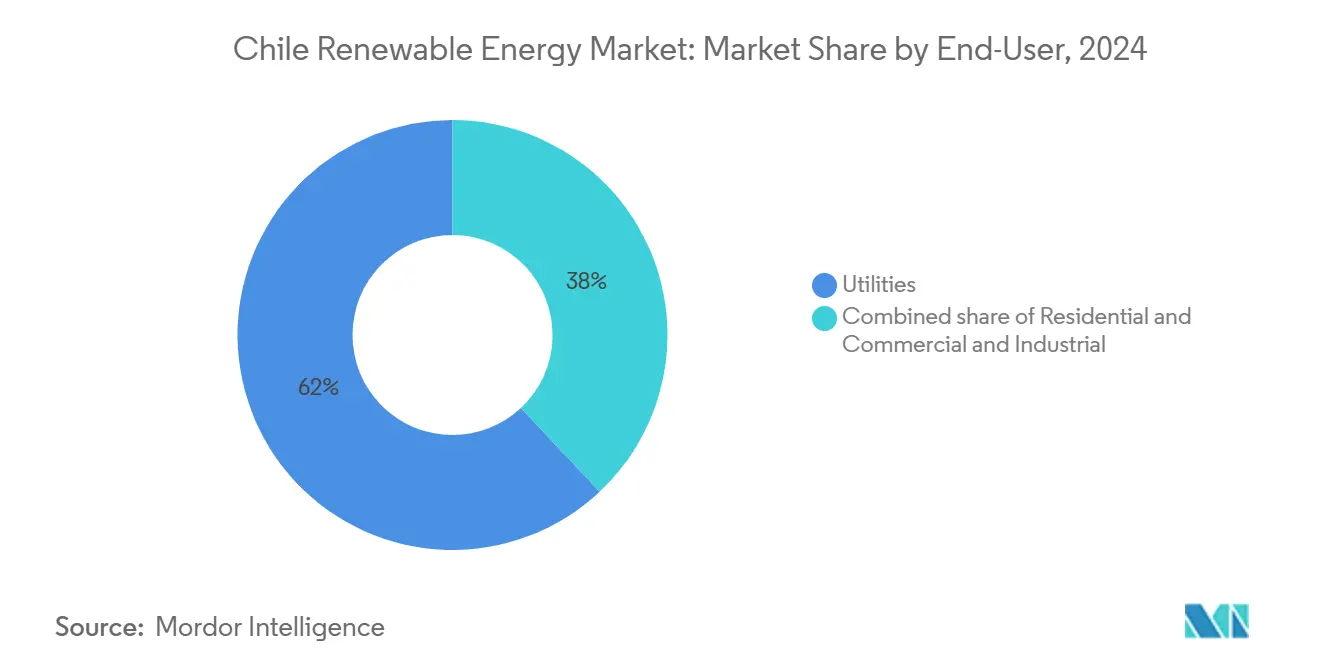

- حسب المستخدم النهائي، احتلت المرافق 62% من حصة سوق طاقة تشيلي المتجددة في عام 2024؛ يحقق القطاع التجاري والصناعي أعلى معدل نمو سنوي مركب بنسبة 11.5% حتى 2030 مدعوماً بعقود شراء الطاقة في قطاع التعدين.

- حسب المنطقة، مثلت أنتوفاجاستا 47% من المشاريع قيد التقييم في عام 2024، مما يجعلها أكبر مساهم منفرد في حجم سوق طاقة تشيلي المتجددة.

اتجاهات ورؤى سوق طاقة تشيلي المتجددة

تحليل تأثير المحركات

| المحرك | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| مزادات الطاقة المتجددة والمناقصات التنافسية | +2.10% | أنتوفاجاستا، أتاكاما، تارابكا | متوسط الأجل (2-4 سنوات) |

| وفرة موارد الطاقة الشمسية وطاقة الرياح | +1.80% | الصحراء الشمالية والممرات الساحلية | طويل الأجل (≥ 4 سنوات) |

| أهداف إزالة الكربون الوطنية وحيادية الكربون | +1.50% | على مستوى البلاد، تركيز مبكر على المراكز الحضرية الرئيسية | طويل الأجل (≥ 4 سنوات) |

| انخفاض سريع في التكلفة بالإضافة إلى إطار المزادات للتخزين الواسع للبطاريات | +1.20% | عقد تكامل الشبكة عبر النظام الكهربائي الوطني | متوسط الأجل (2-4 سنوات) |

| جذب طلب الهيدروجين الأخضر التجريبي على نطاق الشبكة | +0.70% | ماجالانيس، أنتوفاجاستا | طويل الأجل (≥ 4 سنوات) |

| عقود شراء الطاقة المؤسسية لقطاع تعدين النحاس | +0.90% | ممر التعدين الشمالي | قصير الأجل (≤ 2 سنة) |

| المصدر: Mordor Intelligence | |||

مزادات الطاقة المتجددة والمناقصات التنافسية

يجبر التصميم المحايد تكنولوجياً للمزادات المطورين على ضمان التزويد بالساعة، مما يشجع عروض الطاقة الشمسية مع التخزين والعروض الهجينة التي تلبي التزامات الحمولة الأساسية بتعريفات قياسية منخفضة بالقرب من 23.78 دولار أمريكي/ميجاوات ساعة.[2]ريونبلز ناو، "جوائز مزاد تشيلي 2024 بـ 23.78 دولار أمريكي/ميجاوات ساعة،" renewablesnow.com يضغط التوتر التنافسي على الهوامش لكنه يحفز الابتكار في التحجيم والموقع والتمويل، مما يربط سوق طاقة تشيلي المتجددة بمنحنى تكلفة انكماشي. ما كان يوماً ميزة مميزة، أصبح تكامل التخزين الآن يدعم القابلية المصرفية حيث يطلب المقرضون مجموعات إيرادات مرنة. يقترن المزايدون الناجحون بشكل متزايد بالمشاريع مع عقود شراء الطاقة الصناعية لتخفيف المخاطر الإقليمية للتقليص والاستفادة من ارتفاع الأسعار الثابتة. وبالتالي، يصدر إطار المزادات الخبرة السياسية عبر أمريكا اللاتينية، مما يعزز مكانة تشيلي كمرجع تنظيمي.

وفرة موارد الطاقة الشمسية وطاقة الرياح

يتيح متوسط الإشعاع فوق 2,800 كيلووات ساعة/م²/سنة في صحراء أتاكاما للمصفوفات الكهروضوئية ذات المحور الواحد تجاوز عوامل القدرة بنسبة 30% دون أجهزة تتبع، مما يقلل التكلفة المستوية ويعزز سوق طاقة تشيلي المتجددة.[3]معهد الطاقة المتجددة، "نظرة عامة على موارد أتاكاما،" renewableenergy.org تضيف ممرات الرياح الساحلية توليداً تكميلياً بين الغسق والفجر، مما يدعم استقرار الشبكة ويقلل احتياجات التخزين. تحقق التخطيطات الهجينة التي تتشارك في موقع الطاقة الشمسية والرياح والبطاريات الآن معدلات استخدام تنافس الوحدات التقليدية، مما يجتذب العمليات الكثيفة الطاقة، بما في ذلك تخليق الهيدروجين ومراكز البيانات. تنمو الميزة الطبيعية حيث يتأخر توسع النقل لأن المواقع عالية الجودة يمكن أن تبرر الأسلاك الخاصة أو الاستهلاك في الموقع، مما يحافظ على اقتصاديات المشروع ضد تقلب الأسعار العقدية.

أهداف إزالة الكربون الوطنية وحيادية الكربون

توفر التفويضات القانونية لـ 80% من الكهرباء المتجددة بحلول عام 2030 و 100% من التوليد الخالي من الانبعاثات بحلول عام 2050 رؤية إيرادات طويلة الأجل تستمر في ترسيخ سوق طاقة تشيلي المتجددة. تضغط التقاعدات المعجلة للفحم والميزانية الكربونية على مستوى الاقتصاد البالغة 95 مليون طن مكافئ ثاني أكسيد الكربون بحلول عام 2030 على نافزة استرداد الأصول الحرارية، مما يدفع رأس المال نحو الطاقة المتجددة. يدمج القانون الإطاري بشأن تغير المناخ المقاييس المناخية في الميزانيات القطاعية، مما يعطي الممولين إشارة قائمة على القواعد غائبة عن العديد من الأسواق النظيرة. تتحول التعهدات المؤسسية لمصادر الطاقة النظيفة بنسبة 100%، بقيادة كوديلكو وBHP، إلى هذه السياسات في استلام قابل للتعاقد، مما يغلق الحلقة بين التنظيم ورأس المال الخاص.

انخفاض سريع في التكلفة بالإضافة إلى إطار المزادات للتخزين الواسع للبطاريات

تفتح تخصيصات المزادات الأولى للتخزين فقط في تشيلي وإصلاحات دفع القدرة بموجب القانون 21,505 إيرادات جديدة تتجاوز تحكيم الطاقة، مما يسرع خطوط الأنابيب على نطاق جيجاوات ساعة. انخفضت أسعار أنظمة ليثيوم أيون بنسبة 20% تقريباً منذ عام 2023، مما يتيح للمطورين تحجيم البطاريات اقتصادياً لامتصاص التقليص في منتصف النهار وبيع طاقة الذروة المسائية، مما يعزز سوق طاقة تشيلي المتجددة. مع أكثر من 6 جيجاوات قيد التطوير، ينتقل التخزين من أصل مساعد إلى أصل توليد أساسي. يتعاقد المطورون مثل جرينيرجي وBYD على حزم متعددة الجيجاوات ساعة تتكامل بسلاسة مع الطاقة المتجددة الحالية وتوفر خدمات الشبكة بما في ذلك استجابة التردد والقصور الذاتي وقدرة البدء الأسود.

تحليل تأثير القيود

| القيد | (~) % التأثير على توقع معدل النمو السنوي المركب | الصلة الجغرافية | الجدول الزمني للتأثير |

|---|---|---|---|

| اختناقات النقل (ممر الشمال-الجنوب) | -1.4% | كاردونيس-بولبايكو والنظام الكهربائي الوطني | متوسط الأجل (2-4 سنوات) |

| عدم اليقين السياسي حول تعريفات التوليد الموزع | -0.8% | على مستوى البلاد، تأثير أثقل على المستخدمين السكنيين والشركات الصغيرة والمتوسطة | قصير الأجل (≤ 2 سنة) |

| ندرة القوى العاملة الماهرة للتشغيل والصيانة | -0.5% | المناطق الشمالية النائية | متوسط الأجل (2-4 سنوات) |

| قيود المياه التي تحد من توسع الطاقة المائية | -0.3% | أحواض الأنهار الوسطى-الجنوبية | طويل الأجل (≥ 4 سنوات) |

| المصدر: Mordor Intelligence | |||

اختناقات النقل (ممر الشمال-الجنوب)

يجبر تشبع الشبكة المشغلين على تقليص 10% من إنتاج الطاقة المتجددة خلال الساعات المشمسة، مما يقلل الإيرادات ويبطئ جداول البناء الجديدة.[4]إنجي، "تقرير التقليص 2023،" engie.com تتحمل المشاريع دون تخزين أو استلام صناعي خصومات عميقة في الأسعار العقدية حيث تكافح الطاقة للوصول إلى عقد الطلب المركزية. يمكن للخطوط المخططة تخفيف الازدحام، لكنها تواجه تأخيرات في التراخيص ومعارضة مجتمعية تطيل الجداول الزمنية. وبالتالي، يعيد المطورون معايرة عوامل القدرة وافتراضات خدمة الدين، مما يؤدي إلى تهدئة معدل نمو سوق طاقة تشيلي المتجددة بشكل هامشي.

عدم اليقين السياسي حول تعريفات التوليد الموزع

مشروع قانون الكونغرس لدعم التعريفات السكنية سيحد من أجور الأصول الموزعة ويقطع الأرباح بنحو الثلث خلال 2025-2027، مما يقلق المستثمرين الذين كانوا ينظرون سابقاً إلى تشيلي كملاذ آمن تنظيمي. يواجه أسطول الطاقة الشمسية الموزع البالغ 3.6 جيجاوات مخاطر الركود إذا فشلت التعريفات النهائية في التعويض عن تكاليف الربط المتزايدة. يتوقف بعض المركبين عن التزامات خطوط الأنابيب حتى يستقر كتاب القواعد، مما قد يثبط الشريحة الحيوية صغيرة النطاق من سوق طاقة تشيلي المتجددة.

تحليل القطاعات

حسب النوع: هيمنة الطاقة الشمسية تقود تطور السوق

تهيمن تكنولوجيا الطاقة الشمسية على 46% من حصة سوق طاقة تشيلي المتجددة في عام 2024 وتتوسع بمعدل نمو سنوي مركب قدره 12% حتى عام 2030، مدعومة بإضافات سنوية تبلغ 2.14 جيجاوات وطابور بناء يبلغ 3.9 جيجاوات. ترفع هذه النشرات حجم سوق طاقة تشيلي المتجددة لمشاريع الطاقة الشمسية إلى 11.86 جيجاوات في عام 2025 و17.5 جيجاوات بحلول عام 2030. تحتل طاقة الرياح المرتبة الثانية، مستفيدة من الأصول الساحلية 8-10 م/ث لكنها مقيدة بالترخيص الطويل الذي تهدف السياسات الجديدة إلى تبسيطه. تحتفظ الطاقة المائية بقدرة موروثة، لكن التآكل في الغطاء الثلجي يقلص الإنتاج السنوي ويحد من إمكانية التوسع. تقدم الطاقة الحرارية الأرضية 1.3-3.8 جيجاوات من الإمكانات غير المستغلة المشروطة بأطر تقاسم المخاطر.

يهاجر المزيج نحو مصفوفات هجينة للطاقة الشمسية-الرياح-التخزين تستغل التكامل اليومي وتقلل التقليص، مما يعزز مرونة سوق طاقة تشيلي المتجددة. تبقى الكتلة الحيوية مجالاً متخصصاً بسبب لوجيستيات المواد الأولية وعقبات الترخيص الاجتماعي رغم مقطوعات الغابات في الجنوب. تعكس الخيارات التكنولوجية بشكل متزايد القدرة على توفير خدمات الشبكة، وليس فقط الميجاوات ساعة الخام، مما يجعل الكهربة المدعومة بالتخزين النموذج التنموي الافتراضي.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

حسب المكونات: قيادة المعدات تواجه تعطيل الخدمات

مثلت المعدات 75% من حجم سوق طاقة تشيلي المتجددة في عام 2024، مما يعكس كثافة رأس المال للتوربينات والوحدات والعاكسات والمحولات وبنية نظام التوازن. تتقدم أنشطة الخدمة-من الصيانة التنبؤية إلى الامتثال لرمز الشبكة-بمعدل نمو سنوي مركب قدره 11%، مما يأخذ حجم سوق طاقة تشيلي المتجددة للخدمات من خط أساس 2024 يبلغ 1.9 جيجاوات مكافئ إلى 3.1 جيجاوات مكافئ متوقع بحلول عام 2030. يرسي الموردون الدوليون مثل فيستاس وسيمنس جاميسا وجينكوسولار وكنديان سولار التصنيع المحلي والتخزين لتقصير أوقات التسليم ولتلبية قواعد المحتوى الأصلي.

تخزين البطاريات يطمس الآن الحد بين المعدات والخدمات في سوق طاقة تشيلي المتجددة. المشتريات متعددة الجيجاوات-كما يوضحها عقد BYD بقيمة 1.1 جيجاوات ساعة لمشروع واحة أتاكاما-تخلق نطاقاً يقود انخفاض التكلفة لكل كيلووات ساعة بينما يدفع المشغلين إلى الاستعانة بمصادر خارجية للتحسين الرقمي على مستوى الأسطول. تحليلات الأصول وتكديس الإيرادات ودعم الامتثال تمثل خطوط الخدمة عالية الهامش، مما يتيح للشركات المتخصصة الاستفادة من القيمة مدى الحياة حتى مع انضغاط هوامش الأجهزة.

حسب المستخدم النهائي: قطاع التعدين يحفز النمو التجاري

سيطرت المرافق على 62% من حصة سوق طاقة تشيلي المتجددة في عام 2024، منفذة إمداد الجملة وتوسع القدرة القائم على المناقصات. ومع ذلك، يسجل العملاء التجاريون والصناعيون أعلى معدل نمو سنوي مركب بنسبة 11.5%، مما يرفع شريحة استهلاكهم من حجم سوق طاقة تشيلي المتجددة من 9.2 جيجاوات في عام 2025 إلى ما يقرب من 16 جيجاوات بحلول عام 2030. تتفاوض شركات النحاس الكبرى مثل كوديلكو وBHP وأنتوفاجاستا على عقود شراء الطاقة مرتبطة بالتضخم تضمن القابلية المصرفية للأنظمة الهجينة الجديدة للطاقة الشمسية مع الرياح.

يبقى الاستيعاب السكني منخفضاً لأن التكاليف المقدمة وعمليات الترخيص تفوق تعريفات التجزئة المتواضعة نسبياً، على الرغم من أن مخططات الطاقة الشمسية المجتمعية تمكن نماذج الملكية المجمعة في الأحياء الحضرية. تمثل الكيانات الحكومية قطاعاً أصغر لكنه مهم رمزياً حيث تتبنى الوزارات الطاقة المتجددة للمرافق العامة. يشير الجذب الصناعي المحدد إلى أن القدرة المستقبلية ستتجمع بالقرب من فم المنجم أو مراكز المعالجة المجاورة للميناء، مما يوسع من سوق طاقة تشيلي المتجددة.

ملاحظة: حصص القطاع لجميع القطاعات الفردية متاحة عند شراء التقرير

التحليل الجغرافي

شمال تشيلي-وتحديداً أنتوفاجاستا وأتاكاما وتارابكا-يمثل 83% من القدرة الجديدة، مزوداً بإجمالي 15.4 جيجاوات من الطاقة المتجددة المركبة بحلول عام 2025 ومرسخاً سوق طاقة تشيلي المتجددة. تحتل أنتوفاجاستا وحدها 47% من المشاريع في انتظار التخليص البيئي، مدعومة بروابط قوية مع مستلمي التعدين والشبكة الوطنية. تستفيد هذه المقاطعات من وقت تشغيل ممتلكات الشمس المتزامن الذي يتجاوز عوامل القدرة بنسبة 30%، مما يترجم إلى ملفات إيرادات قابلة للإقراض.

وسط تشيلي، موطن سانتياغو وفالبارايسو، هو مصب للطلب وليس مركز توليد. تؤكد المشاريع المحلية على الطاقة الشمسية على الأسطح والموزعة لتجنب صراعات استخدام الأراضي، بينما تستمر الطاقة المائية الموروثة في إمداد طاقة الموازنة حتى مع تآكل الاتجاهات المناخية للموثوقية طويلة الأجل. تخفف التدفقات الواردة للنقل من الشمال عجز الذروة لكنها تعرض الممر للازدحام. وبالتالي، تستمر أسعار السوق الفورية فوق المتوسطات الوطنية، مما يحفز استثمارات تخزين أكبر لتحكيم فروقات وقت اليوم وتثبيت سوق طاقة تشيلي المتجددة.

تجمع المناطق الجنوبية وأقصى الجنوب بين طاقة الرياح عالية الإنتاج وطموح الهيدروجين الأخضر الناشئ. تستفيد ماجالانيس من عوامل قدرة رياح بنسبة 70% تدعم اقتراحات أجهزة تحليل كهربائي متعددة الجيجاوات مخططة للتصدير عبر خطوط الشحن إلى آسيا-المحيط الهادئ. يبطئ الترخيص البيئي والقوى العاملة المتناثرة البناء الفوري، إلا أن المشاريع التجريبية تؤكد الجدوى التقنية. على مدى أفق التخطيط، يمكن لهذه المقاطعات الغنية بالرياح تحويل محور سوق طاقة تشيلي المتجددة من الطاقة الشمسية الصحراوية نحو مجموعات الرياح والهيدروجين عالية الخط.

المشهد التنافسي

تهيمن المرافق العالمية على خطوط أنابيب القدرة، رغم أن المطورين المحليين ولاعبي الهيدروجين الجدد يكثفون التنافس. تبقى إينيل تشيلي رائدة السوق بأصول طاقة متجددة تبلغ 4.7 مليار دولار أمريكي، تمتد عبر 1.9 جيجاوات طاقة شمسية و1.3 جيجاوات رياح وطابور تخزين ناشئ بقدرة 600 ميجاوات. تسير AES أنديز على المسار لاستثمار 3 مليار دولار أمريكي لتركيب 4.1 جيجاوات بحلول عام 2027، مجمعة الكهروضوئية ورياح البر وقدرة بطارية 624 ميجاوات تحت برنامج جرينتيجرا. تستهدف إنجي حصة 60% من محفظة الطاقة المتجددة بحلول عام 2027 من خلال 1.8 مليار يورو في القدرة الجديدة ومشروع رياح رائد مكتمل بقدرة 342 ميجاوات في أنتوفاجاستا.

تدور المنافسة بشكل متزايد حول العروض المختلفة-حزم الطاقة النظيفة على مدار الساعة طوال أيام الأسبوع، والتخزين التجاري، واستلام الهيدروجين المجمع-بدلاً من إضافات الميجاوات الرئيسية. توفر محطة التخزين المستقلة التابعة لأطلس للطاقة المتجددة بقدرة 800 ميجاوات ساعة إرسالاً مرناً وتضع معياراً إقليمياً لتكديس إيرادات الشبكة المساعدة. ديب ويند أوفشور تقود مشاريع طاقة الرياح البحرية الأولى في تشيلي، متنوعة في قاعدة الموارد، بينما يفتح مشروع توتال إنيرجيز للهيدروجين البالغ 16 مليار دولار أمريكي حدوداً جديدة لاقتصاديات النطاق.

تتطور نماذج التمويل في خطوة متزامنة مع التكنولوجيا. وكالات ائتمان التصدير والبنوك متعددة الأطراف وإصدارات السندات المتماشية مع ESG تقود رأس المال بقسائم أقل من 5%، مما يضع ضغطاً هبوطياً على متوسط التكلفة المرجح لرأس المال. تحوطات التقليص وعقود شراء الطاقة ذات التسعير المتغير ودفعات سوق القدرة تكمل هندسة التدفق النقدي التي تدعم الاستمرار في توسع سوق طاقة تشيلي المتجددة.

رواد صناعة طاقة تشيلي المتجددة

-

شركة إينيل جرين باور تشيلي المحدودة

-

شركة AES أنديز المحدودة

-

شركة إنجي إنيرجيا تشيلي المحدودة

-

شركة كولبون المحدودة

-

أكثيونا إنيرجيا

- *تنويه: لم يتم فرز اللاعبين الرئيسيين بترتيب معين

التطورات الصناعية الحديثة

- مايو 2025: بدأت إنجي بناء محطة طاقة شمسية بقدرة 151 ميجاوات مقترنة ببطاريات 199 ميجاوات ساعة، مما يعزز استراتيجيتها الهجينة.

- أبريل 2025: أطلقت أطلس للطاقة المتجددة أول نظام بطارية مستقل في تشيلي بقدرة 800 ميجاوات ساعة، مما يعزز مرونة الشبكة.

- مارس 2025: حصلت ميتلين على صفقات EPC لتركيبات تخزين بقدرة 2.5 جيجاوات ساعة، مما يدل على زخم النطاق. إضافة إلى هذه العقود، تشمل اتفاقية أوسع 190.5 ميجاوات من قدرة الطاقة الشمسية الكهروضوئية، مع جميع المشاريع المقررة للاكتمال بحلول الربع الأول من عام 2026.

- يناير 2025: أكملت إنجي مزرعة رياح لوماس ديل تالتال بقدرة 342 ميجاوات في أنتوفاجاستا. مزرعة الرياح الأحدث لإنجي في تشيلي، التي تضم 57 توربين رياح جولد ويند GW165-6.0MW، تمثل معلماً كأول مشروع في أمريكا الجنوبية لنشر هذه الوحدات المتقدمة.

نطاق تقرير سوق طاقة تشيلي المتجددة

تأتي الطاقة المتجددة من المصادر الطبيعية التي تجدد نفسها بسرعة أكبر من استنزافها. أمثلة على هذه المصادر المتجددة باستمرار هي الشمس والرياح. هناك العديد من أنواع الطاقة المتجددة المختلفة المتاحة لنا.

سوق طاقة تشيلي المتجددة مقسم حسب الأنواع (الطاقة المائية، طاقة الرياح، الطاقة الشمسية، وأخرى). حسب الأنواع، السوق مقسم إلى الطاقة المائية، طاقة الرياح، الطاقة الشمسية، وأخرى. لكل قطاع، تم إجراء تحديد حجم السوق والتوقعات على القدرة المركبة (جيجاوات).

| الطاقة المائية |

| الطاقة الشمسية |

| طاقة الرياح |

| الكتلة الحيوية |

| الطاقة الحرارية الأرضية |

| أخرى |

| المعدات |

| الخدمات |

| المرافق |

| التجاري والصناعي |

| السكني |

| حسب النوع | الطاقة المائية |

| الطاقة الشمسية | |

| طاقة الرياح | |

| الكتلة الحيوية | |

| الطاقة الحرارية الأرضية | |

| أخرى | |

| حسب المكونات | المعدات |

| الخدمات | |

| حسب المستخدم النهائي | المرافق |

| التجاري والصناعي | |

| السكني |

الأسئلة الرئيسية المجاب عليها في التقرير

ما هو الحجم الحالي لسوق طاقة تشيلي المتجددة؟

بلغ حجم سوق طاقة تشيلي المتجددة 25.77 جيجاوات في عام 2025 ومن المتوقع أن يصل إلى 42 جيجاوات بحلول عام 2030، بما يعادل معدل نمو سنوي مركب قدره 12%.

أي تكنولوجيا تقود سوق طاقة تشيلي المتجددة ولماذا؟

تقود الطاقة الشمسية بحصة سوقية تبلغ 46% بسبب إشعاع صحراء أتاكاما الذي يتجاوز 2,800 كيلووات ساعة/م²/سنة، مما يمكّن عوامل قدرة فوق 30%.

كيف تؤثر قيود النقل على المشاريع الجديدة؟

تسبب اختناقات الشبكة في ممر كاردونيس-بولبايكو في تقليص 10% من إنتاج الطاقة المتجددة في عام 2023، مما يجبر المطورين على إضافة التخزين أو تأمين الاستلام الصناعي.

لماذا تعتبر عقود شراء الطاقة المؤسسية مهمة لسوق طاقة تشيلي المتجددة؟

توقيع شركات التعدين على عقود شراء طاقة طويلة الأجل يضمن يقين الطلب للمطورين، ويسرع إزالة الكربون، ويدعم أسرع قطاع مستخدم نهائي نمواً بمعدل نمو سنوي مركب قدره 11.5%.

ما الدور الذي ستلعبه بطارية التخزين بحلول عام 2030؟

مع أكثر من 6 جيجاوات قيد التطوير ومدفوعات قدرة داعمة، سيخفف التخزين من التقليص، ويدعم إمداد الطاقة المتجددة على مدار الساعة، ويعزز موثوقية الشبكة.

كيف يؤثر الهيدروجين الأخضر على إضافات القدرة المستقبلية؟

أهداف الحكومة لـ 25 جيجاوات من أجهزة التحليل الكهربائي بحلول عام 2030 تجتذب مشاريع متعددة المليارات من الدولارات، مما يخلق مجموعة طلب جديدة قد تعيد تعريف نطاق توسع سوق طاقة تشيلي المتجددة.

آخر تحديث للصفحة في: